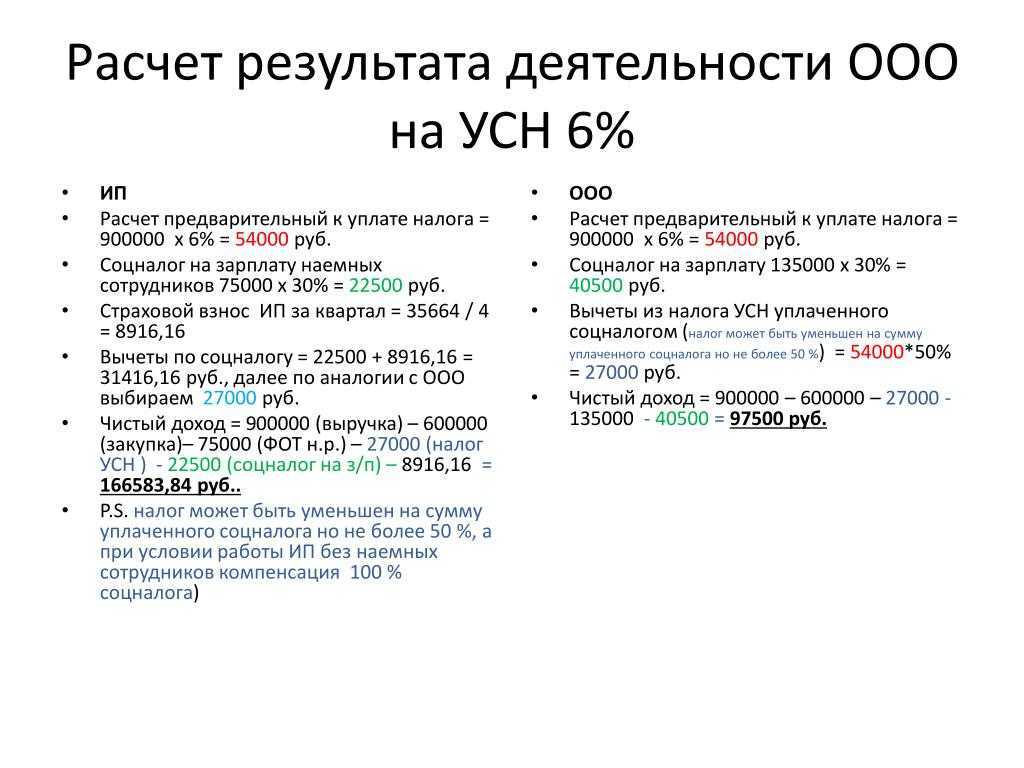

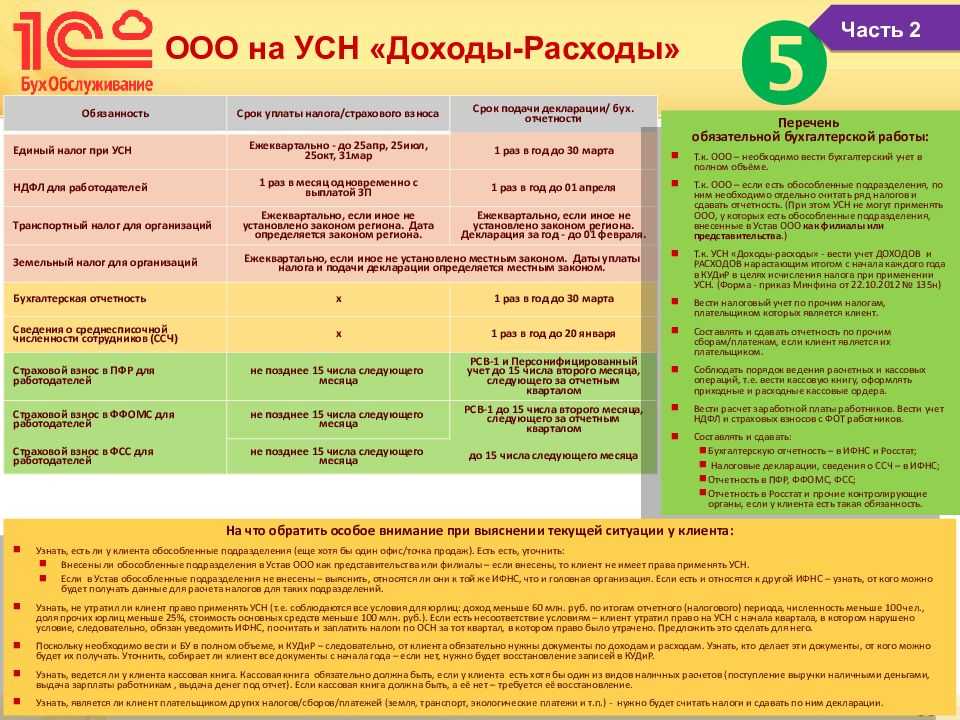

Общее описание варианта

Конкретное оформление рассматриваемого варианта может отличаться, но, как правило, в общих чертах структура отношений выглядит так (рассмотрим применительно к арендодателю на УСН с объектом налогообложения «доходы»):

1. В договоре аренды стороны предусматривают, что арендатор самостоятельно обеспечивает и оплачивает снабжение объекта аренды коммунальными ресурсами (услугами).

2. Арендатор заключает с арендодателем отдельный агентский договор, по которому арендатор (уже в статусе принципала) поручает арендодателю (в статусе агента):

-

организовывать и совершать необходимые действия для снабжения объекта аренды коммунальными ресурсами (услугами), заключать и оформлять необходимые для этого документы;

-

получать (аккумулировать) от принципала денежные средства в счет оплаты коммунальных ресурсов (услуг) и перечислять (ретранслировать) их поставщикам таких ресурсов (услуг);

-

получать и передавать принципалу и (или) поставщикам коммунальных ресурсов (услуг) информацию и документы по снабжению объекта аренды коммунальными ресурсами (услугами) – первичные документы, счета, счета-фактуры, показания приборов учета и др.;

-

участвовать в качестве представителя принципала при разрешении спорных, конфликтных, аварийных ситуаций, при проведении проверок, поверок, связанных со снабжением объекта аренды коммунальными ресурсами (услугами).

В качестве агента может выступать и иное лицо (не арендодатель). Но, как правило, агентом выступает сам арендодатель, при этом от своего имени (для того, чтобы не «выпускать из своих рук» снабжение объекта и не перезаключать потом, при смене арендатора, соответствующие договоры с поставщиками коммунальных ресурсов (услуг)).

3. За выполнение посреднических функций принципал уплачивает агенту некое агентское вознаграждение, которое может быть не очень высоким (согласно ст.ст. 1005, 1006 ГК РФ агентский договор обязательно должен быть возмездным).

В приведенной ситуации получаемые агентом от принципала денежные средства в счет оплаты коммунальных ресурсов (услуг) не являются доходом агента в целях налогообложения, поскольку агент получает их как посредник – для последующего перечисления (ретранслирования) таких денежных средств поставщикам ресурсов (услуг) (пп. 9 п. 1 ст. 251, НК РФ). Доходом агента для целей налогообложения будет являться только агентское вознаграждение.

В свою очередь, для принципала (арендатора) агентский договор не препятствует учету в расходах платежей за коммунальные ресурсы (услуги). Понятно, если применяемая арендатором система налогообложения в принципе позволяет учитывать расходы; при этом по общему правилу учитываемые расходы должны быть обоснованными (экономически оправданными), документально подтвержденными и направленными на получение дохода – НК РФ.

Таким образом, с точки зрения «доходов-расходов» вариант с агентским договором решает вопрос с налоговыми «потерями» у арендодателя, сохраняя расходную часть у арендатора. Единственный момент – агентское вознаграждение, включаемое в доходы агента, но, повторимся, в такой ситуации оно не обязательно должно быть большим.

С точки зрения «входящего» НДС от поставщиков коммунальных ресурсов (услуг) тоже все хорошо, поскольку, даже если агент применяет УСН и действует от своего имени, арендатор получает перевыставленный счет-фактуру с «входящим» НДС ( НК РФ).

Конечно, рассматриваемый вариант с агентским договором требует надлежащего документального оформления:

1. Необходимо правильно выстроить договор аренды, возложив на арендатора обязанность по самостоятельному обеспечению и оплате снабжения объекта аренды коммунальными ресурсами (услугами).

2. Понятно, потребуется сам агентский договор с соответствующим функционалом агента. Примерный функционал агента мы изложили выше.

3. Агент должен выполнять целый ряд действий и учитывать некоторые особенности при перевыставлении счетов-фактур принципалу (см., например, особенности, предусмотренные в НК РФ, пп. «а», «в», «г», «д», «е», «ж», «и», «к», «л» п. 1, пп. «а» п. 11 Правил заполнения счета-фактуры, пп. «а» п. 7, пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, пп. «г» п. 19 Правил ведения книги покупок, п. 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (ред. от 19.01.2019)).

4. Агенту необходимо представлять принципалу отчеты с подтверждающими «входящими» документами от поставщиков коммунальных ресурсов (услуг) (ст. 1008 ГК РФ) и отдельно акты по своему агентскому вознаграждению.

Но в целом оформление при рассматриваемом варианте с агентским договором не является очень сложным.

Арендные платежи при УСН

Арендную плату за пользование имуществом «упрощенцы» вправе списывать в расходы.

Арендованное имущество может при этом находиться не только на территории РФ, но и за рубежом. Главное, чтобы это имущество использовалось в предпринимательской деятельности, а понесенные фирмой затраты были документально подтверждены и направлены на получение дохода. Обосновать расходы на аренду арендатор может, имея на руках договор аренды, акты приема-передачи имущества и платежные документы.

Как известно, договор аренды недвижимого имущества, заключенный на срок свыше года, подлежит государственной регистрации. Это следует из пункта 2 статьи 609 и пункта 2 статьи 651 Гражданского кодекса. Поэтому налоговики часто не принимают расходы по договорам аренды, которые не зарегистрированы в установленном порядке. Такие договоры, по их мнению, считаются недействительными, а значит, и расходы по ним необоснованны. Однако у фирм есть выход.

Особенности налогового учета платежей

Расходы по платежам будут признаны только тогда, когда они являются экономически обоснованными. Под экономической обоснованностью понимается направление трат на непосредственные нужды компании. В конечном итоге эти траты должны приносить доход организации. К примеру, обоснованными расходы будут в том случае, если они идут на оплату коммунальных услуг, нужных для производственных потребностей. Траты не будут обоснованными тогда, когда, к примеру, компания оплачивает коммунальные услуги независимого от нее учебного заведения. В последнем случае платежи не фигурируют при определении налоговой базы.

Траты могут признаваться в составе прямых или косвенных расходов.

Если фирма заключила соглашение со снабжающим органом напрямую, платежи на основании пункта 1 статьи 254 НК РФ признаются материальными расходами.

Последние же являются на основании пункта 1 статьи 318 НК РФ прямыми затратами.

Если за услуги платит арендодатель, а арендатор возмещает затраты, расходы признаются в структуре прочих трат на основании пункта 1 статьи 264 НК РФ. Прочие расходы считаются косвенными. Они сокращают базу по налогу на прибыль в ныне идущем периоде. Прямые расходы необходимо распределять между незаконченным производством и проданной продукцией. Косвенные траты, в свою очередь, в незаконченном производстве не остаются.

Также выплаты по коммунальным услугам могут включаться в арендную плату. В данном случае они будут включаться в состав трат по налогу на прибыль исходя из указаний пункта 10 статьи 264 НК РФ. Прямыми или косвенными будут расходы, входящие в арендную плату? Однозначного ответа на этот вопрос в нормативных актах не дано. Поэтому отнесение платежей к прямым или косвенным должно регулироваться учетной политикой. Возможность устанавливать порядок в учетной политике обусловлена пунктом 4 статьи 252 НК РФ. Траты признаются на основании этих документов:

- Соглашение с поставщиками ресурсов.

- Договор аренды.

- Платежные бумаги, устанавливающие факт совершения платежа.

Период отнесения платежей к расходам зависит от периода, указанного в первичной документации.

Услуги ИП для ООО

Данный тип взаимодействия возникает, как следствие оказания услуг одного плательщика налогов другому. В особенности деятельность ИП может быть направлена на оказание услуг для ООО таких видов:

- дача денежных средств в займы;

- транспортные услуги;

- юридическое и бухгалтерское сопровождение;

- выполнение работ для обеспечения эффективной деятельности ООО в качестве подрядчика;

- сдача в аренду собственных помещений;

- услуги посредника между сторонами отношений, возникающих в процессе ведения бизнеса;

- услуга поставки продаваемых товаров, транспортное обслуживание отношений и другие, оказание которых оформлено надлежащим образом и не противоречит законодательству РФ.

Расходы — в списке налоговой

Налоговая определила список расходов, на которые можно сократить налоги. Список закрытый. Это значит, что если в нем нет пункта о представительских расходах или неустойки, эти расходы учитывать нельзя.

Список налоговой — в 346.16 статье Налогового кодекса. Принцип работы со списком такой: вы включаете в расходы все, что закупаете для перепродажи; и все, из чего делаете продукт.

Продаете цветы — включаете в расходы цветы, горшки, землю, фольгу и ленточки.

Продаете пирожки с малиной, ваши расходы — это дрожжи, вода, мука, яйца, масло, малина.

Расходы, которые нужны для продаж, например, машина, курсы для сотрудников, фоторедактор, скрепки — сверяете по таблице. Если нашли такой расход, учитываете при расчете налога, если нет — не включаете.

Чтобы было понятнее, держите таблицу с примерами типов расходов.

Примеры

Товары

Ноутбуки и холодильники для перепродажи

Материальные расходы

Закупка вельвета для пошива модных вельветовых пиджаков, бумаги для упаковки книг, потери от некачественной перевозки товара; ручки и блокноты для офиса

Нематериальные активы

Патент на на разработку нового экрана для сотового телефона

Ремонт основных средств

Ремонт станка

Гарантийный ремонт товара, который компания продала покупателю

Ремонт телевизора, который вы продаете

Платежи за пользование правами

Иллюстрации из фотобанка

Налоги и сборы

Налог на имущество, налог с владельцев транспортных средств, земельный налог

Оплата труда

Зарплата или премии

Оплата банковских услуг

Абонентская оплата, оплата за смс и интернет-банк

Пользоваться списком налоговой неудобно, потому что в некоторых пунктах есть ограничения. Например, налог можно сократить на стоимость переподготовки сотрудников, но не любое обучение считается переподготовкой. Чтобы налоговая засчитала расходы на обучение, у образовательного учреждения должна быть лицензия и сотрудники должны работать не меньше года после обучения.

Проблема в том, что 346.16 статья не всегда описывает ограничения, чаще в ней отсылки к другим статьям, пунктам и письмам:

Чтобы разобраться, придется как минимум перерыть Гражданский и Трудовой кодексы.

Как подстраховаться. Главная проблема списка — нет всех нужных пунктов, хотя он, вроде, большой. Поэтому компании часто додумывают за налоговую и включают лишнее в расходы.

Чтобы налоговая не заставляла доплачивать налоги, надежнее учитывать в расходах ровно то, что написано в законе.

Федор из цветочного магазина отправляет сотрудника в командировку. Сотрудник едет в командировку не просто так, а для встречи с клиентом, поэтому Федор хочет понять, можно ли включать в налог представительские расходы.

Федор читает пояснения налоговой в 346.16 статье НК. Вот что входит в командировочные расходы:

- проезд к месту командировки и обратно к месту постоянной работы;

- аренда жилого помещения;

- расходы на дополнительные услуги в отеле, кроме баров, обслуживания в номере и оздоровительных мероприятий;

- суточные;

- оформление и выдача виз, паспортов, ваучеров, приглашений и других подобных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и другого транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

В списке налоговой нет строчки о представительских расходах, значит, их включать нельзя. Додумывать за налоговую в духе: «Может, в суточные входят представительские расходы?» — не надо. Если бы налоговая так думала, она бы так и написала.

Рекомендации налогоплательщику

- Не экономьте на бухгалтерских услугах. Большинство проблем у налогоплательщиков на УСН возникает из-за того, что в компании нет бухгалтера. Без него ошибки при формировании налоговой базы неминуемы, несмотря на то, что налоговый учет на УСН достаточно прост.

- Проверяйте документы и по доходным, и по расходным операциям: соответствие их содержания реальным хозяйственным операциям, наличие реквизитов и правильность их заполнения (даты, номера, подпись и печать при необходимости).

- Откажитесь от учета личных расходов в составе бизнес-расходов. Часто для снижения налоговой нагрузки директор/учредитель/ИП оплачивает личные расходы со счета компании/ИП на УСН (доставку продуктов, лекарств или мебели, ремонт квартиры). А потом возникают проблемы при доказывании обоснованности таких расходов.

Как учесть арендные платежи при УСН

Чтобы учесть арендные платежи по еще не зарегистрированному договору аренды и не вызывать претензий у инспекторов, необходимо:

- подать документы на регистрацию и получить в комитете по сделкам с недвижимостью справку о том, что они приняты;

- составить и подписать соглашение, в котором указать, что условия договора аренды применяются к отношениям сторон, возникшим до регистрации договора. Право подписать такое соглашение предоставляет сторонам пункт 2 статьи 425 Гражданского кодекса.

Можно также заключить отдельный краткосрочный договор, который будет действовать до момента регистрации основного договора. Арендные платежи по этому договору можно будет включить в расходы в момент подписания акта (то есть до регистрации).

Арендные платежи при аренде госимущества

Если «упрощенцы» арендуют государственное или муниципальное имущество, то они признаются налоговыми агентами по НДС и обязаны рассчитать, удержать и перечислить в бюджет сумму этого налога. Налоговая база при этом определяется как сумма арендной платы с учетом налога.

«Упрощенцы», выбравшие в качестве объекта налогообложения «доходы минус расходы», сумму перечисленного в бюджет НДС учитывают в составе расходов, уменьшающих доходы отчетного (налогового) периода (пп. 8 п. 1 ст. 346.16 НК РФ).

Если в качестве объекта налогообложения выбраны доходы, то на суммы уплаченного НДС доходы от реализации не уменьшают.

Арендные платежи за земельный участок

По правилам Налогового кодекса первоначальная стоимость основного средства включает в себя сумму расходов на его сооружение (п. 1 ст. 257 НК РФ), то расходы на арендную плату за земельный участок, предоставленный под строительство этого объекта, произведенные до начала или во время его строительства, включаются в первоначальную стоимость основного средства.

Что касается арендных платежей, которые вносятся уже после введения основного средства в эксплуатацию, то фирма на УСН с объектом «доходы минус расходы» вправе уменьшить полученные доходы на перечисленные арендные и лизинговые платежи (пп. 4 п. 1 ст. 346.16 НК РФ). Следовательно, арендная плата, которая уплачивается после введения основного средства в эксплуатацию, учитывается в составе УСН-расходов по мере фактической оплаты.

Арендатор оплачивает коммунальные услуги сразу поставщикам

Оплата услуг энергоснабжающим и газоснабжающим организациям, организациям водопроводно-канализационного хозяйства и прочим происходит согласно соответствующему договору. Это самый простой и прозрачный способ.

Здесь нужно выделять:

- коммунальные услуги, оказанные непосредственно в арендованном имуществе. Они учитываются в материальных расходах в общем порядке;

- коммунальные расходы по содержанию общего имущества в виде оплаты электроэнергии и услуг водоснабжения, если речь идет об отдельных помещениях, например, в торговом или деловом центре. Они учитываются пропорционально арендуемой площади в общей площади объекта недвижимости (Письмо Минфина России от 27.10.2020 № 03-11-06/2/93333).

Отдельно учитываются расходы на вывоз мусора (пп. 36 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Суммы НДС, выделенные поставщиками в стоимости коммунальных услуг, отражаются в расходах отдельно (пп. 8 п. 1 ст. 346.16 НК РФ) на дату списания денег с расчетного счета или выдачи из кассы.

- счета от поставщиков услуг;

- платежные поручения, кассовые чеки и др.

Возможные ситуации

Заключение договоров для подтверждения отношений между ИП и ООО предполагается во всех ситуациях, которые ведут к возникновению обязательств одной стороны перед другой, чтобы работать согласно заранее установленным правилам. Описать все их невозможно. Но есть несколько очень нестандартных для сотрудничества данных организационных форм предметов договорных отношений, а именно:

- предприниматель, будучи учредителем ООО, к тому ж единственным, заключает договора о сотрудничестве с компанией;

- ООО нанимает работать частное лицо, себя, который имеет статус ИП, обеспечивая тем самым получение дивидендов от деятельности предприятия, а также заработную плату;

- Оформление получение услуг или приобретения товаров для ООО лучше оформлять договором с ИП, несмотря на то, что это может быть немного более длительным процессом. Это связано с тем, что компания – покупатель получит на руки все документы, подтверждающие факт совершения сделки, а именно:

- товарный чек;

- платежное поручение;

- накладную либо другие официальные формы.

- наиболее частые типы договоренностей ООО с ИП:

- на предоставление услуг юр. поддержки компании;

- об оказании услуг ведения бухгалтерии;

- совершение транспортных перевозок;

- оказание услуг представительства коммерческих интересов;

- проведение поисковых действий;

- охрана объектов, принадлежащих предприятию;

- обслуживание технической базы компании;

- услуги уборки территории.

Нередко можно встретить даже договор на предоставление услуг управления, что предполагает вместо найма сотрудника на должность руководителя ООО составить данный документ о сотрудничестве с ИП.

Очень часто такие ситуации имеют неоднозначную трактовку, что приводит к судовым процессам. В таких случаях все пункты договора рассматриваются очень внимательно и буквально.

Сравнение налоговых режимов для агентских услуг

-

УСН — упрощенная система налогообложения.

Удобна единой фиксированной налоговой ставкой и возможностью выбрать базу для расчета налога — процент с доходов (6%) или с разницы между доходами и расходами (15%). Если у вас небольшие расходы, объект “Доходы” подходит оптимально. Когда расходов больше, чем 60% от оборота, имеет смысл использование объекта “Доходы за вычетом расходов”. -

ОСНО — общая система налогообложения.

Вы можете выбрать эту систему, но смысла в этом никакого нет. Если вы будете оказывать агентские услуги на ОСНО, вам придется платить много налогов (на прибыль, НДС, на имущество), нанимать бухгалтера, ежемесячно отчитываться.

Если вы уже прошли регистрацию ИП или ООО на неподходящем режиме, потребуется .

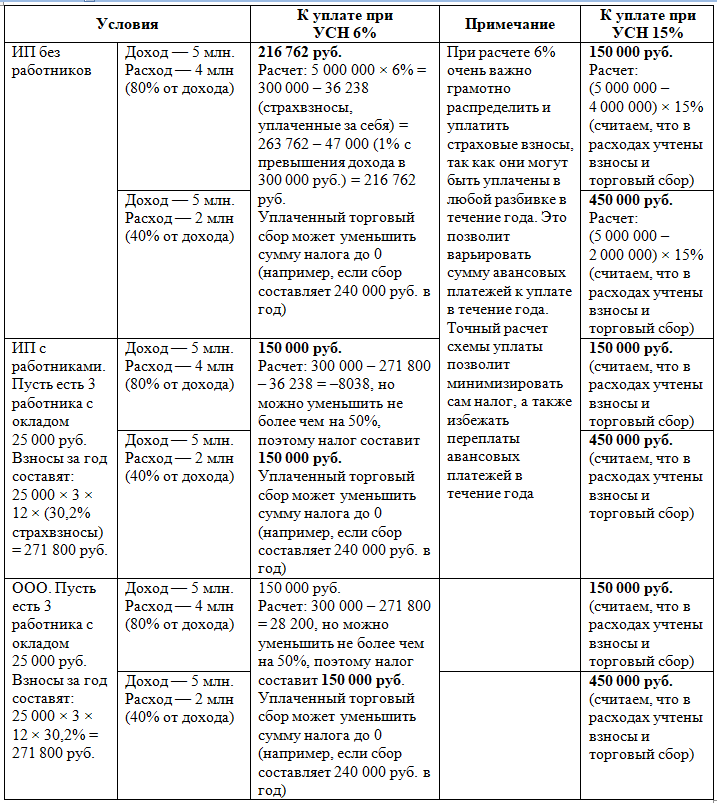

Расходы на аренду при УСН и ОСНО

Многие компании не имеют собственного офиса, а арендуют его.

Также популярны для аренды складские помещения для торговых фирм.

Для тех, кто применяет кассовый метод – расходы признаются при фактическом списании средств.

« Налоги включают в стоимость аренды независимо от места расположения и качества сдаваемого помещения.

В Москве нижний предел стоимости аренды одного квадратного метра коммерческой недвижимости составляет около 100 долларов США в год. Легко подсчитать, что максимальный размер самой дешевой площади при курсе доллара, равном 27 рублям, не должен превышать примерно 7400 квадратных метров (7400 кв. м x 27 руб. x 100 долл. = 19 980 000 руб.)

Спорные расходы

Список допустимых расходов большой, но он не включает последние изменения в законах. К примеру, по закону компании обязаны устраивать комнаты для курения, но такой расход нельзя учесть в налогах — его нет в списке налоговой.

Некоторые затраты можно включать в расходы, даже если их нет в списке. Налоговая называет такие расходы «спорными». Скорее всего, право на спорные расходы придется доказывать в суде.

Например, есть споры о благоустройстве участка рядом с магазином. В списке налоговой такого пункта нет, но есть судебная практика в пользу компании.

Индивидуальный предприниматель закупил брусчатку, положил ее и заасфальтировал участок рядом со своим торговым центром и складом. Расходы — 1 900 754 руб. учел для расчета налога.

Налоговая отказалась принимать расходы, потому что посчитала их благоустройством территории, а такого пункта нет в списке налоговой — 346.16 статье НК. Такого же мнения придерживается Минфин в письме №03-11-06/2/163.

Предприниматель не согласился с трактовкой расходов и обратился в суд. Аргументы такие:

предприниматель вправе учесть в налогах материальные расходы, это первый пункт 346.16 статьи НК;

состав материальных расходов описывает 254 статья НК. К расходам относятся приобретение материалов для содержания и эксплуатации основных средств;

основные средства — это в том числе земельный участок и недвижимость. Предприниматель закупал материалы и оплачивал работу для содержания и эксплуатации собственного земельного участка и недвижимости. Поэтому такие расходы можно учесть в расчете налога.

Арбитражный суд Нижегородской области признал недействительным решение налоговой и согласился принять расходы.

Судя по документам, разбирательства заняли полтора года: налоговая отказалась принимать расходы 19 января 2012 года, а суд вынес решение 8 июля 2013.

Еще один пример спора — о затратах на бизнес до регистрации ИП. Если предприниматель до получения статуса ИП купил офис, можно ли это учесть в расходах или нет? Минфин считает, что нельзя. Налоговая тоже, потому что такого пункта нет в 346.16 статье. По-другому думает суд.

Индивидуальный предприниматель оплатил услуги бухгалтерской компании и купил офис до регистрации ИП. Расходы на бухгалтера и офис он списал для налога.

Налоговая не приняла расходы, потребовала доплатить налог и погасить штраф. Минфин согласен с налоговой, в письме №03-11-11/142. Их логика такая:

если будущий предприниматель вложился в бизнес до того как стал предпринимателем, значит, он потратил личные деньги, а не деньги ИП.

Арбитражный суд принял сторону предпринимателя. Если кратко, он сказал:

если предприниматель использовал имущество для получения дохода, но делал это до регистрации, это не противоречит Налоговому кодексу. Поэтому налоговая не вправе лишать предпринимателя включать спорные затраты в расходы.

Спор с налоговой занял почти два года: с 24.09.2009, когда налоговая оспорила расход, и до 25 января 2010 — дата решения суда.

Как подстраховаться. У нас нет статистики, сколько судов выиграла налоговая или компании и сколько компании на этом потеряли. Поэтому если нет времени отстаивать позицию в суде, дешевле учитывать в расходах только то, что есть в списке налоговой.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Компенсация коммунальных расходов

Рассмотрим подробно учет компенсации коммунальных расходов у арендодателя и арендатора, применяющих УСН.

Расходы арендодателя, применяющего УСН

По мнению чиновников, сумма компенсации арендатором коммунальных услуг арендодателю является доходом арендодателя. Соответственно, должна учитываться при исчислении налоговой базы по «упрощенному» налогу (письма Минфина РФ от 22 мая 2017 г. № 03-11-06/2/31137, от 18 июля 2012 г. № 03-11-11/210, ФНС РФ от 5 декабря 2006 г. № 02-6-10/216@, УФНС РФ по г. Москве от 17 ноября 2009 г. № 20-14/2/120232@, постановление Президиума ВАС РФ от 12 июля 2011 г. № 9149/10).

Это невыгодно тем «упрощенцам», которые платят налог с доходов. Ведь в этом случае увеличивается облагаемая база по налогу при УСН.

Аналогичная ситуация наблюдается во взаимоотношениях арендатора и субарендатора.

Если арендатор сдает часть арендуемых площадей в субаренду, то компенсация стоимости коммуналки, которую он получает от субарендатора, учитывается в его доходах. Причем даже если он применяет УСН с объектом «доходы». Такой вывод сделали финансисты в письме от 12 мая 2014 года № 03-11-11/22068.

Поэтому несмотря на то, что всю сумму за коммуналку, поступившую от субарендатора, арендатор перечисляет собственнику помещений, не оставляя ничего себе, ему придется уплачивать «упрощенный» налог с доходов по ставке 6%.

Но если арендодатель применяет доходно-расходную «упрощенку», оплату коммунальных услуг за арендатора он вправе отразить в составе материальных расходов (пп. 5 п. 1, 2 ст. 346.16, пп. 5 п. 1 ст. 254 НК РФ).

Если в стоимости коммунальных услуг поставщик предъявил вам к оплате НДС, вы можете также учесть его в расходах на основании подпункта 8 пункта 1 статьи 346.16 Налогового кодекса.

Учесть затраты на «коммуналку» арендодатель может в момент списания денег с расчетного счета или в момент выплаты их из кассы. При этом он должен иметь документы, подтверждающие коммунальные расходы:

В бухгалтерском учете арендодателя компенсация стоимости коммунальных услуг, потребленных арендатором, не приводит к изменению экономических выгод, поэтому не отражается на счетах учета доходов и расходов.

Расходы арендатора, применяющего УСН

Указанные расходы можно учесть в момент списания денег с расчетного счета или в момент выплаты их из кассы. Для этого надо иметь подтверждающие документы:

В бухгалтерском учете арендатора расходы по возмещению арендодателю коммунальных платежей являются расходами по обычным видам деятельности (п. 5 ПБУ 10/99).

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

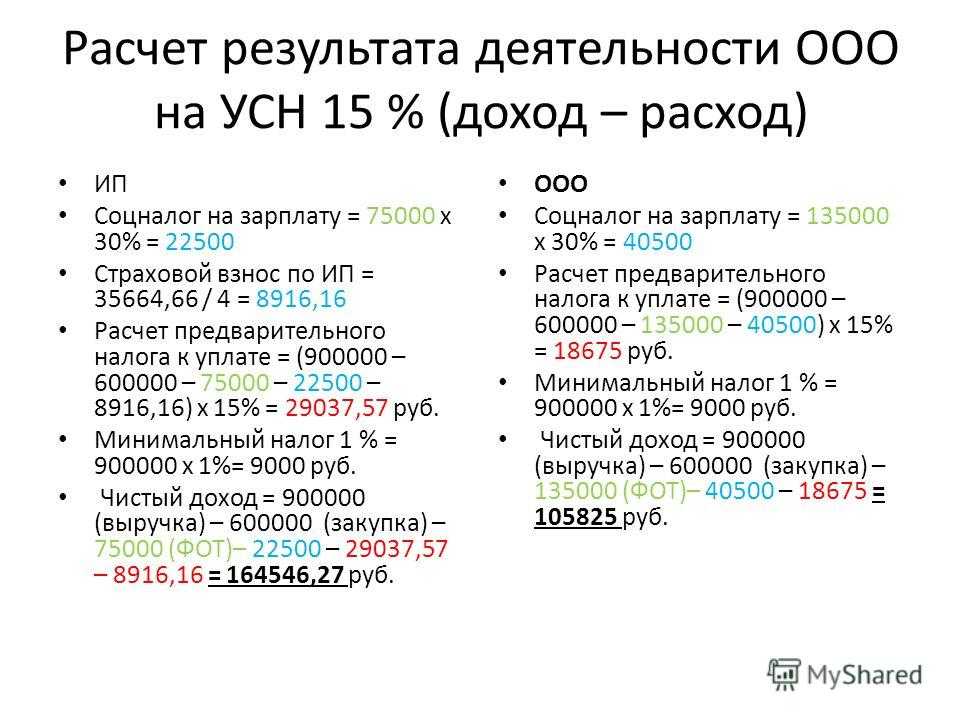

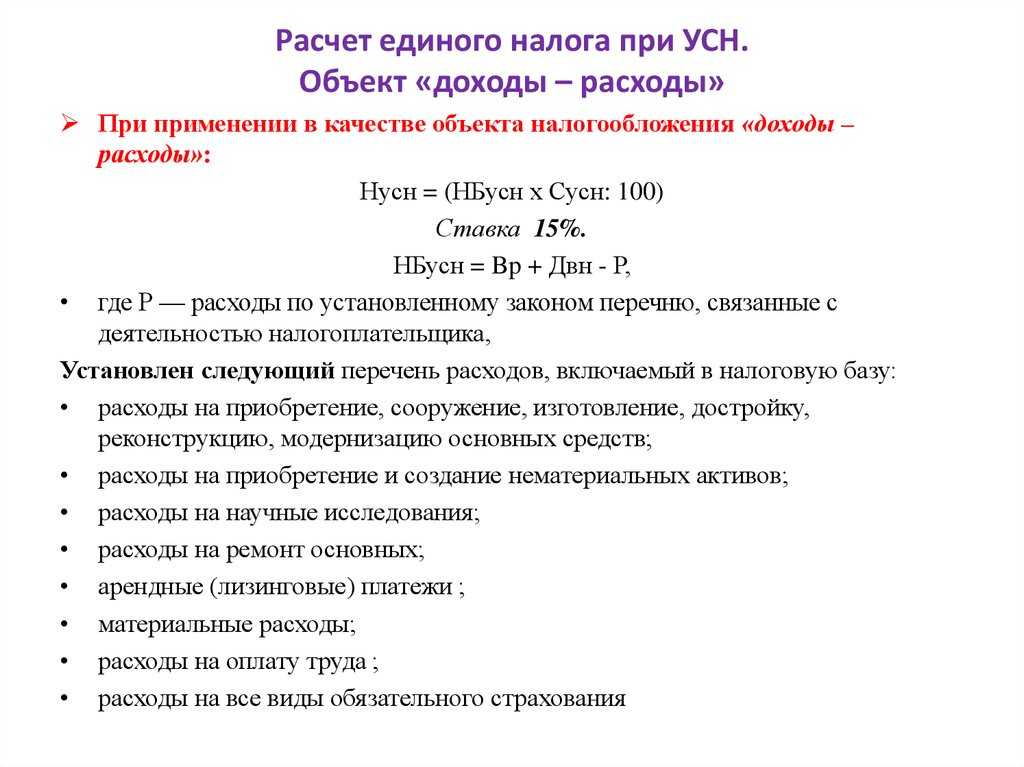

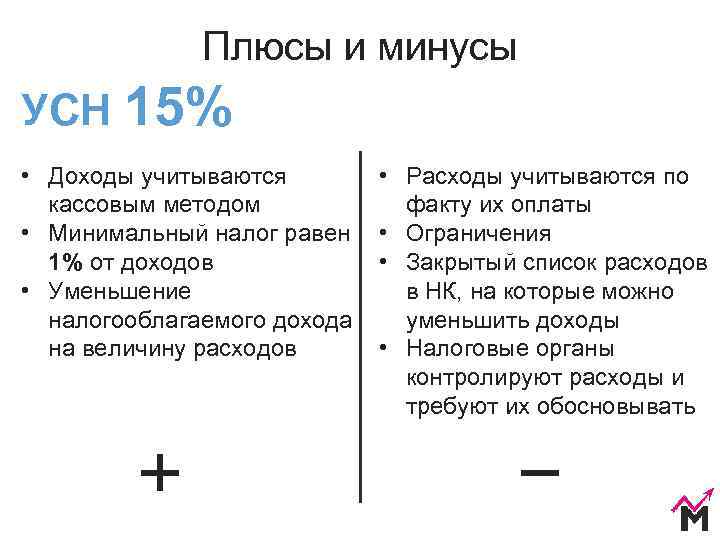

Признание расходов при УСН 15%

Помимо соответствия видам расходов, указанных в закрытом списке НК, для признания затрат УСН в учете необходимо выполнения ряда требований, а именно:

- расходы непосредственно связаны с ведением деятельности.

- их понесение является экономически обоснованным;

- имеются документы, оформленные в соответствие с необходимыми требованиями и подтверждающие факт понесения затрат;

- выполнены договорные обязательства между сторонами (товар отгружен – оплата перечислена).

Отдельно стоит поговорить об особых условиях, связанных с признание затрат по определенным операциям. Обобщенная информация о таких операциях представлена ниже в таблице:

| Вид затрат | Описание |

| Товары для перепродажи | Если Вы приобрели товар для перепродажи, то признать расходы на такие товары Вы можете при одновременном выполнении условий:

· Вы оплатили товар поставщику; · товар отгружен поставщиком; · товар реализован покупателям. Если Вы закупили партию товара, но реализуете его постепенно (в розницу), то к учету следует принимать расходы, пропорционально себестоимости проданного товара. |

| Векселя | «УСНщик», оплачивающий товар (услуги) векселем, признает понесенные расходы не ранее даты погашения такого векселя (при трехстороннем договоре – не ранее дня передачи векселя по индоссаменту). |

| Проценты по кредитам | В случае, если «упрощенцем» получен банковский кредит, но он вправе уменьшить налоговую базу на размер уплаченных процентов. Дата признания расходов в данном случае – не ранее дня погашения задолженности. |

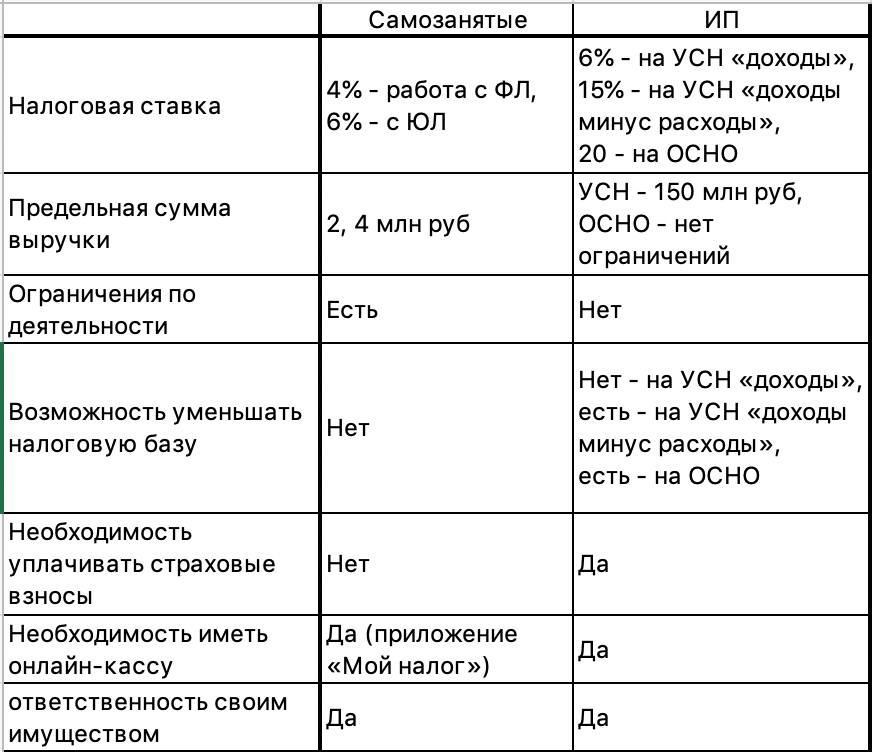

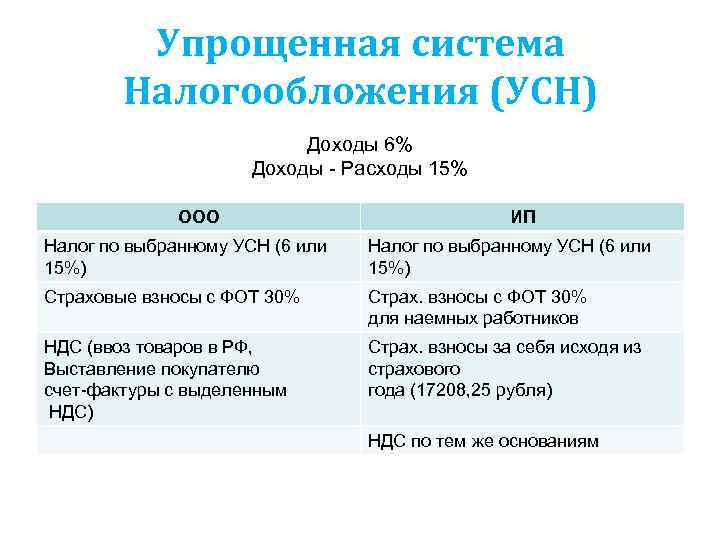

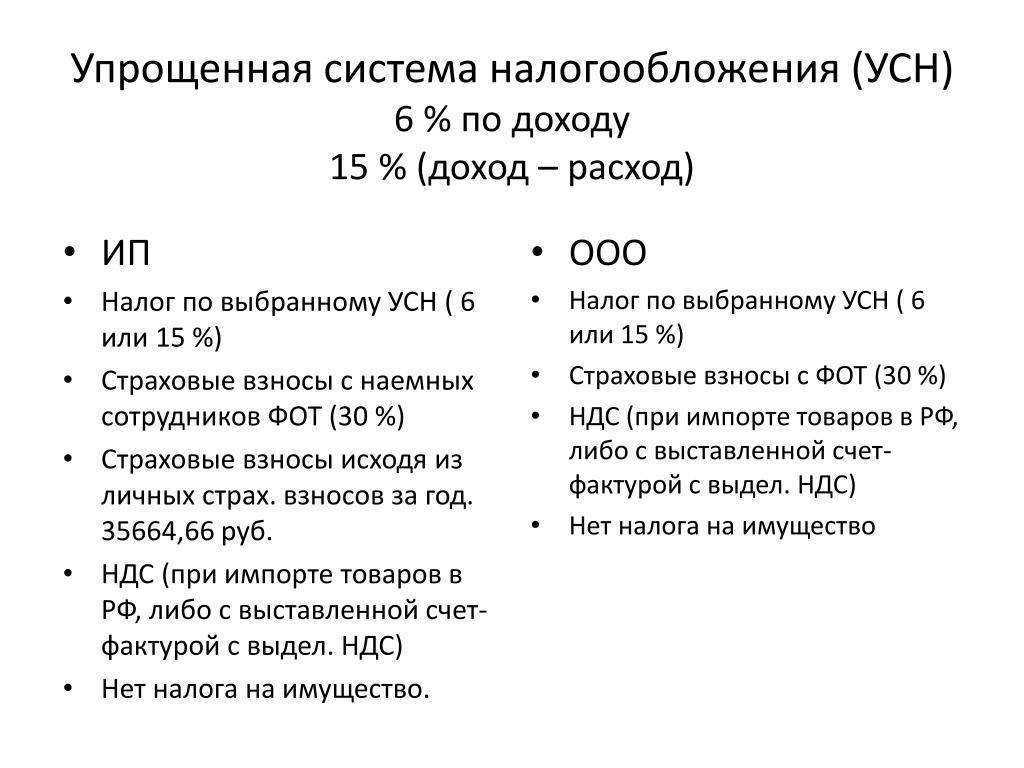

В чем преимущества использования УСН?

Преимуществом УСН является освобождение от налогов, уплачиваемых в связи с применением общей системы налогообложения:

- налога на прибыль организации (НДФЛ в отношении доходов от предпринимательской деятельности для ИП) – за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций (однако сохраняется обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость);

- НДС.

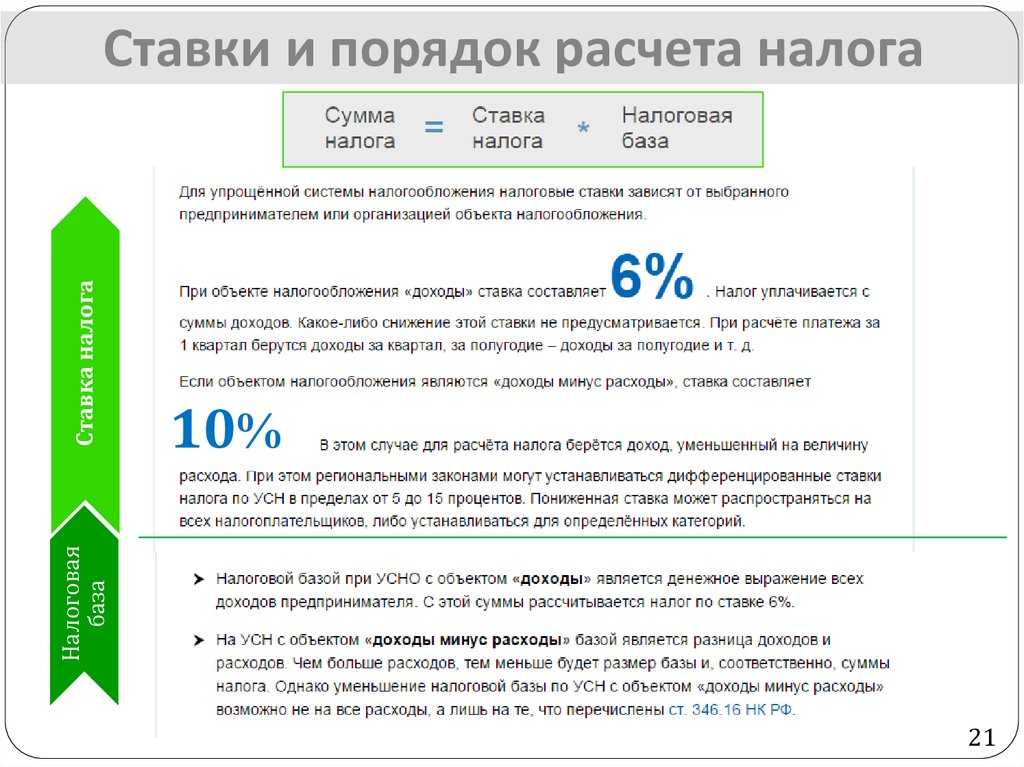

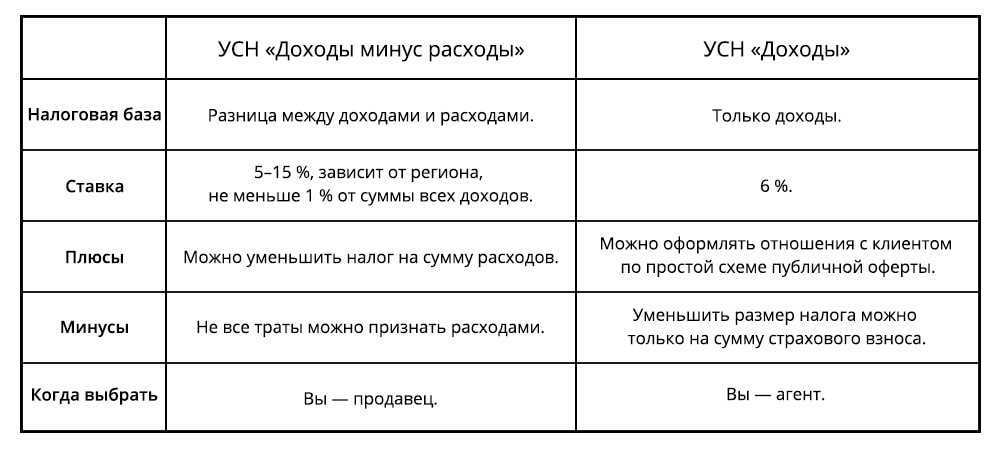

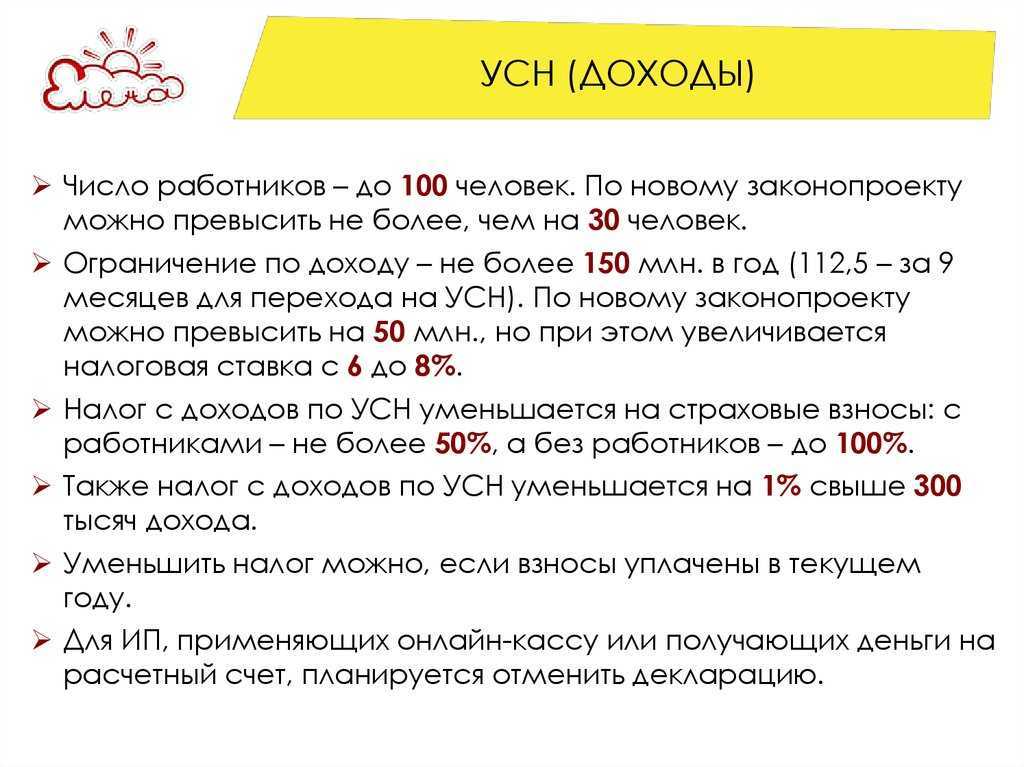

УСН можно разделить на два вида в зависимости от объекта налогообложения, которым могут быть:

- доходы организации (ИП);

- доходы, уменьшенные на величину произведенных расходов («доходы минус расходы»).

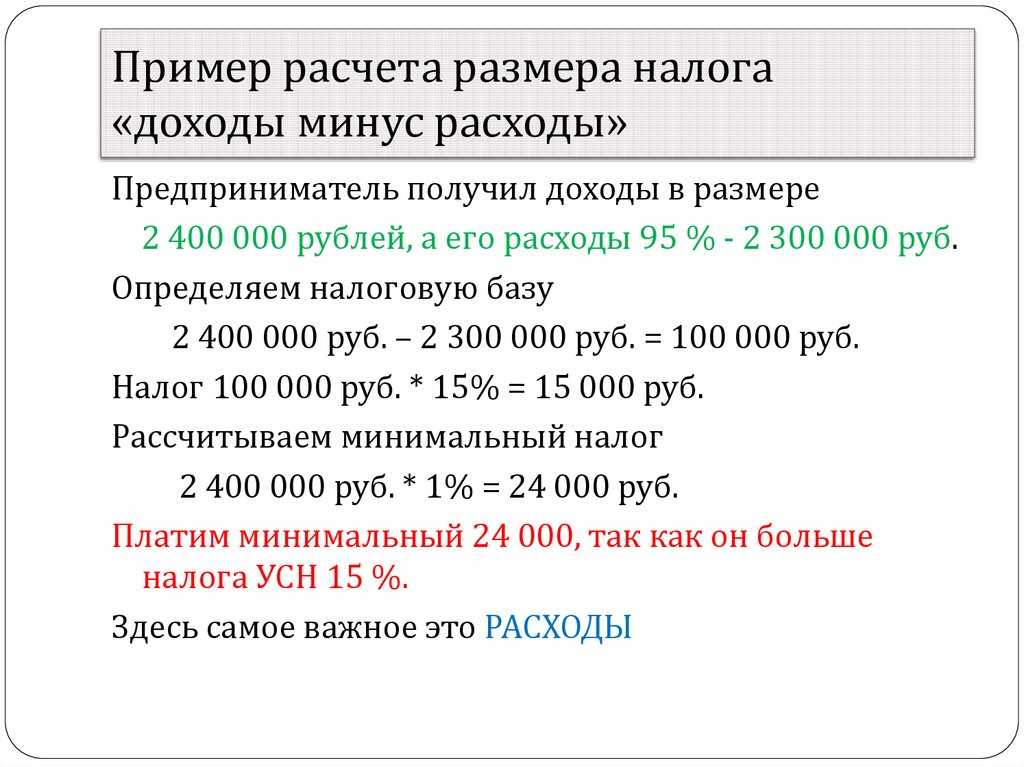

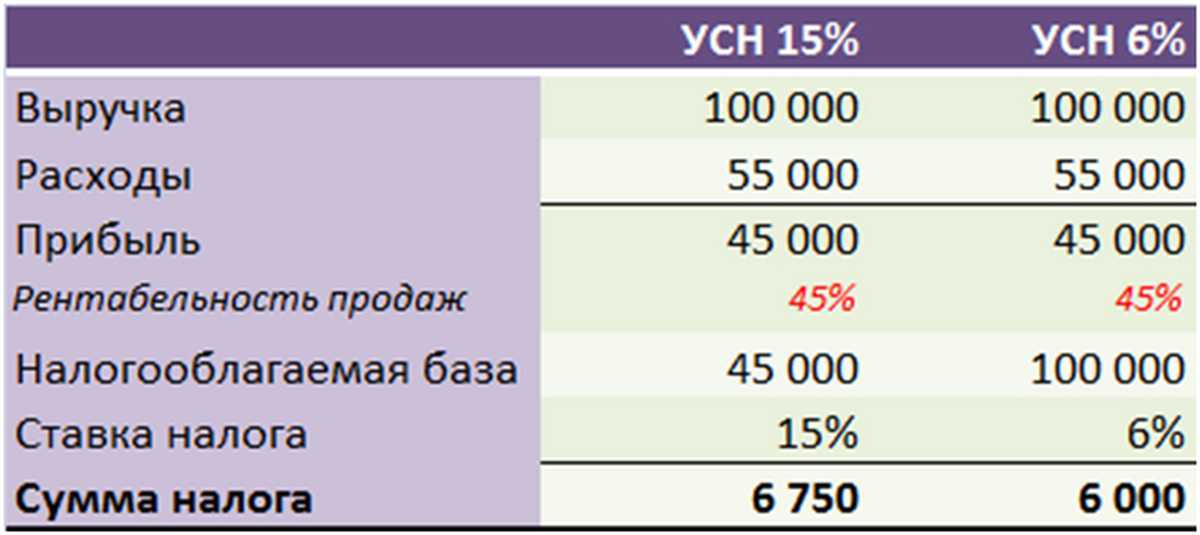

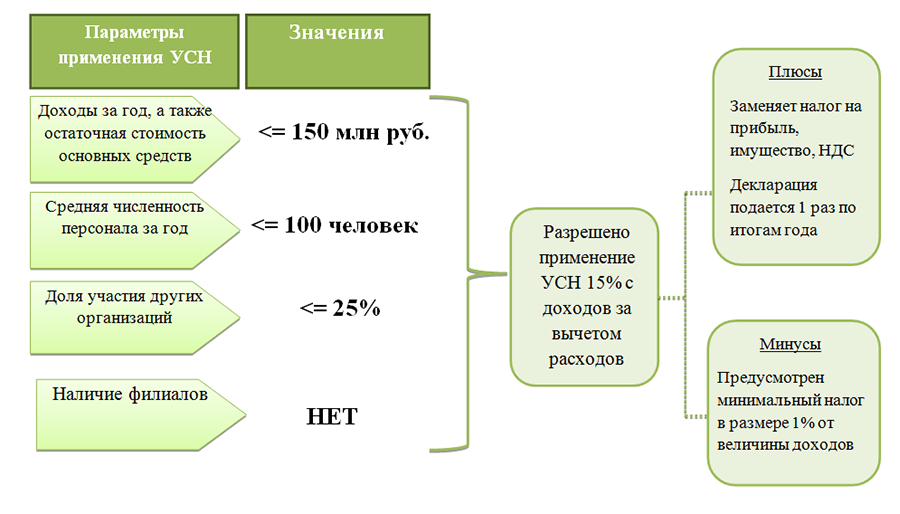

Налоговые ставки зависят от выбранного объекта налогообложения. Если им являются «доходы минус расходы», налоговая ставка составляет 15% (п. 2 ст. 346.20 НК РФ). При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15% в зависимости от категории налогоплательщика. Для предпринимателей, выбравших объект налогообложения «доходы минус расходы», действует «правило минимального налога»: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов (п. 6 ст. 346.18 НК РФ).

Для объекта налогообложения «доходы» налоговая ставка ниже – всего 6%. Но на деле налогоплательщик, использующий эту ставку, уплатит в бюджет больше.

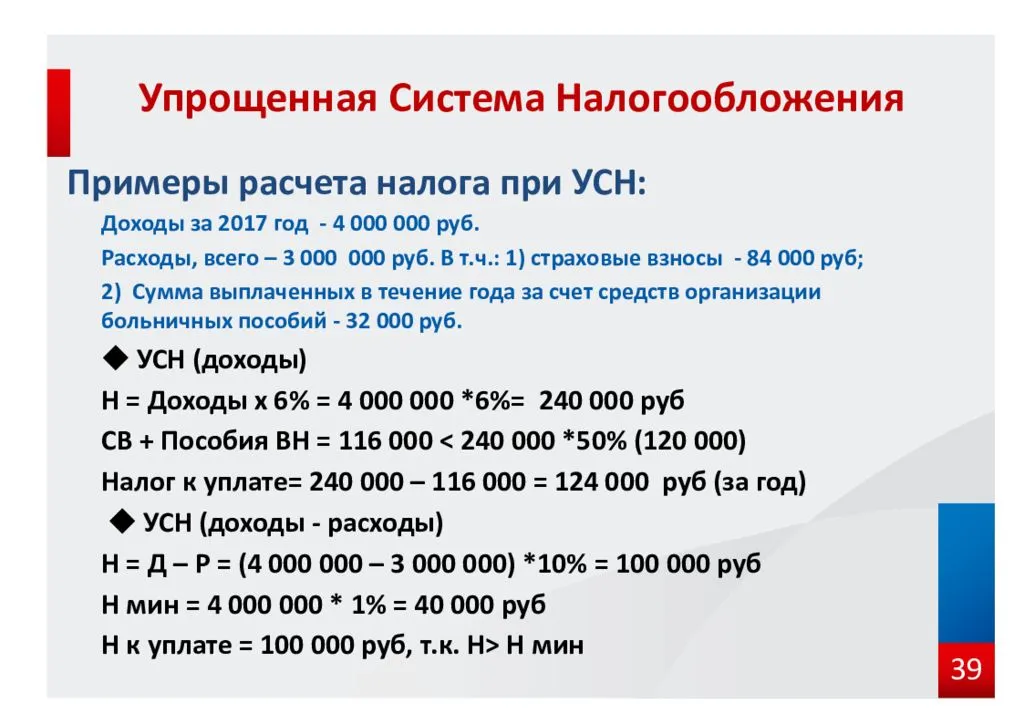

Что делать, если расходы превышают доходы при УСН 15%

Если расходы оказались больше доходов, то прибыль равна нулю. Но это не значит, что налог при этом платить не нужно.

Для упрощенной системы налогообложения с объектом «Доходы минус расходы» действует понятие минимального налога – 1% с выручки. Это та сумма, которую по итогам года нужно заплатить при любом раскладе, даже если учитываемых расходов было существенно больше, чем доходов.

Налогоплательщик по итогам года должен посчитать две суммы:

- Разницу между доходами и расходами умножить на 15% (или ставку, действующую в регионе).

- Выручку (не вычитая расходы) умножить на 1%.

Какая из этих сумм окажется больше, ту и нужно перевести в бюджет.

На авансовые платежи это правило не действует, то есть по итогам первого квартала, полугодия и 9 месяцев нужно платить 15% от разницы между доходами и расходами. Если эта разница отрицательная – минимальный налог считать и платить не нужно. Его считают только по итогам года.

Может случиться так, что организация почти весь год работала в плюс и платила авансы, а в четвертом квартале получила большой убыток, и по итогам года должна заплатить минимальный налог. Тогда нужно из минимального налога вычесть все авансы, которые уже заплатили, и перевести разницу. Если авансов заплатили больше, чем сумма минимального налога, то у упрощенца образуется переплата. Он может вернуть ее на расчетный счет по заявлению или зачесть в счет будущих платежей.

Разницу между минимальным и фактическим налогом в одном из следующих 10 лет можно будет включить в расходы.

Платежи не входят в арендную плату

Поступление компенсации от арендатора доходом считаться не будет, так как не соответствует пункту 2 ПБУ 9/99. Проводки будут следующими:

- ДТ62 КТ90/1. Доход от предоставления объекта в аренду.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ76 КТ60. Долг арендатора за коммунальные ресурсы.

- ДТ60 КТ51. Перечисление коммунального платежа.

- ДТ51 КТ76. Получение компенсации в счет коммунальных услуг от арендатора.

В рассматриваемой ситуации арендодатель выступает посредником. Поэтому в некоторых случаях арендатор выплачивает ему небольшое вознаграждение. Проводки по этой операции будут такими:

- ДТ76 КТ90/1. Сумма вознаграждения.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ51 КТ76. Получение вознаграждения.

Вознаграждение в рамках налогового учета принимается в состав доходов от обычных форм деятельности или операционных доходов.