Когда следует делать ремонт?

Исходя из нормативов ГОСТа Р 54401-2011и СНиПов 3.06.03-85 и 2.05.02-85, капитальный ремонт асфальта требуется в тех случаях, когда более 1/5 части полотна поражены. В свою очередь для проведения локального «латания» достаточно повреждения в пределах пяти процентов от общей площади. Появились симптомы – не следует затягивать

Важно вовремя провести ремонт асфальта, цена промедления – последующие повышенные траты и угроза безопасности

Даже минимальный дефект, появившийся на трассе, влияет на срок службы асфальта. Трещины будут разрастаться, выбоины и колейность – углубляться, просадка становиться больше. Поэтому разумно обратиться к специалистам, чтобы выяснить масштаб бедствия, а после заказать ямочный и капитальный ремонт асфальта (один из двух, в зависимости от ситуации).

Работы по благоустройству территории

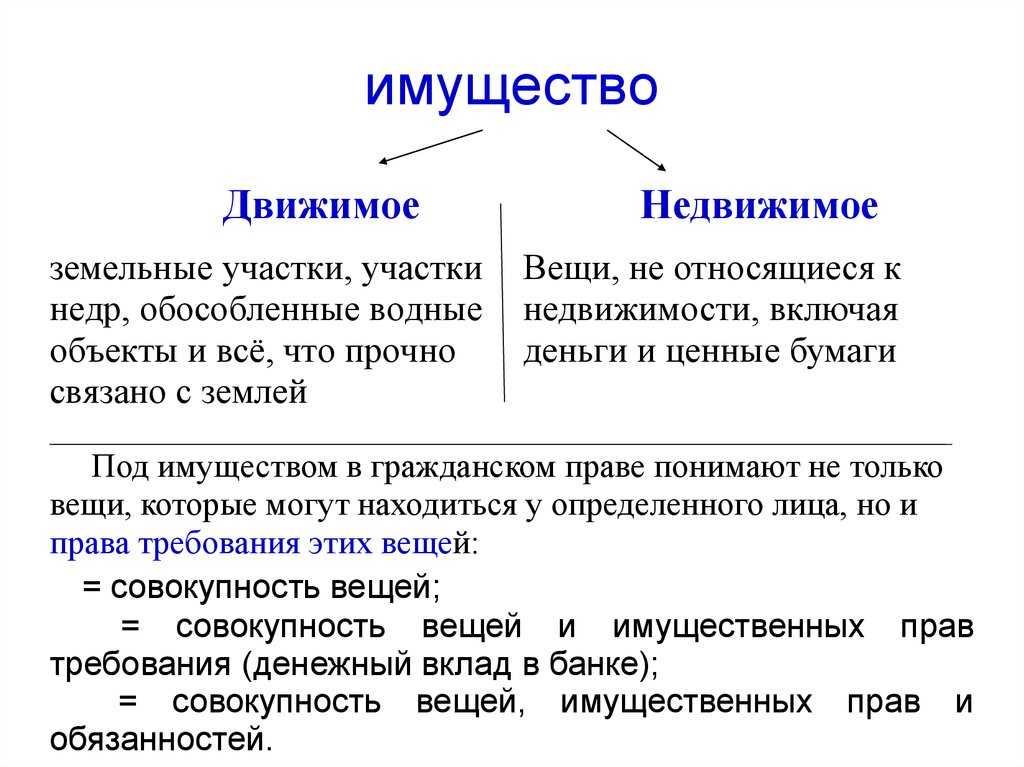

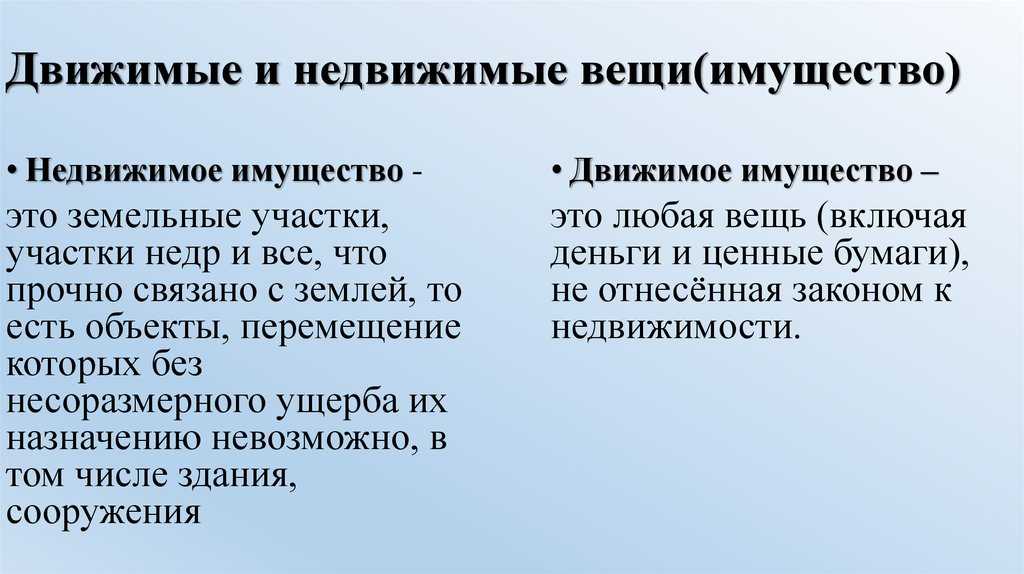

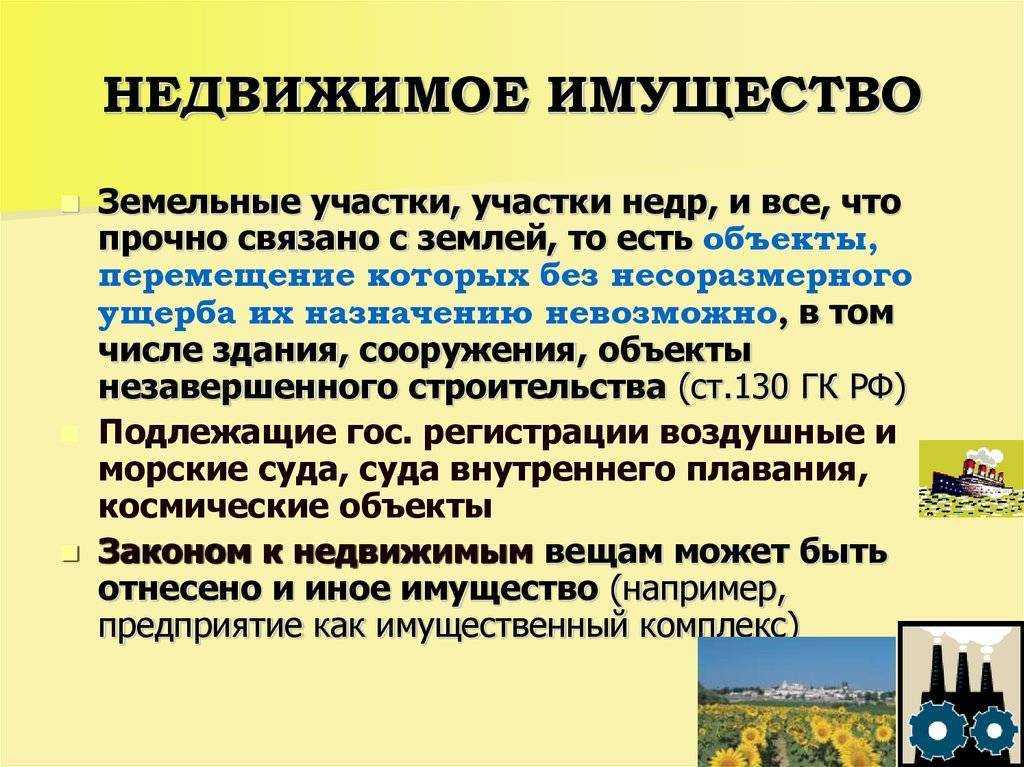

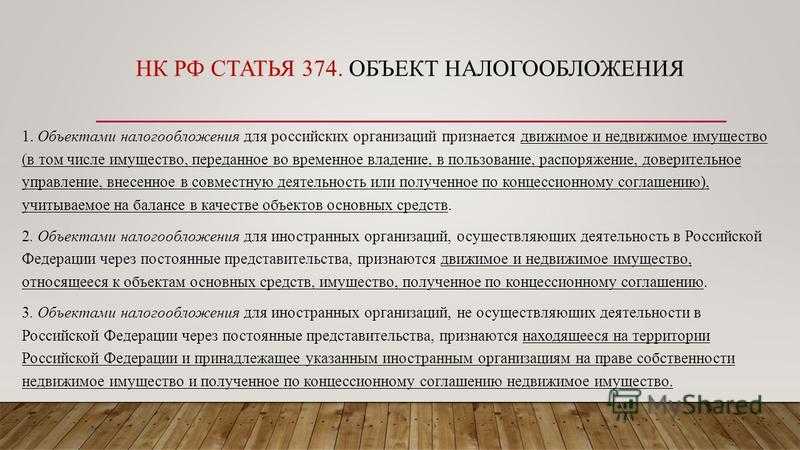

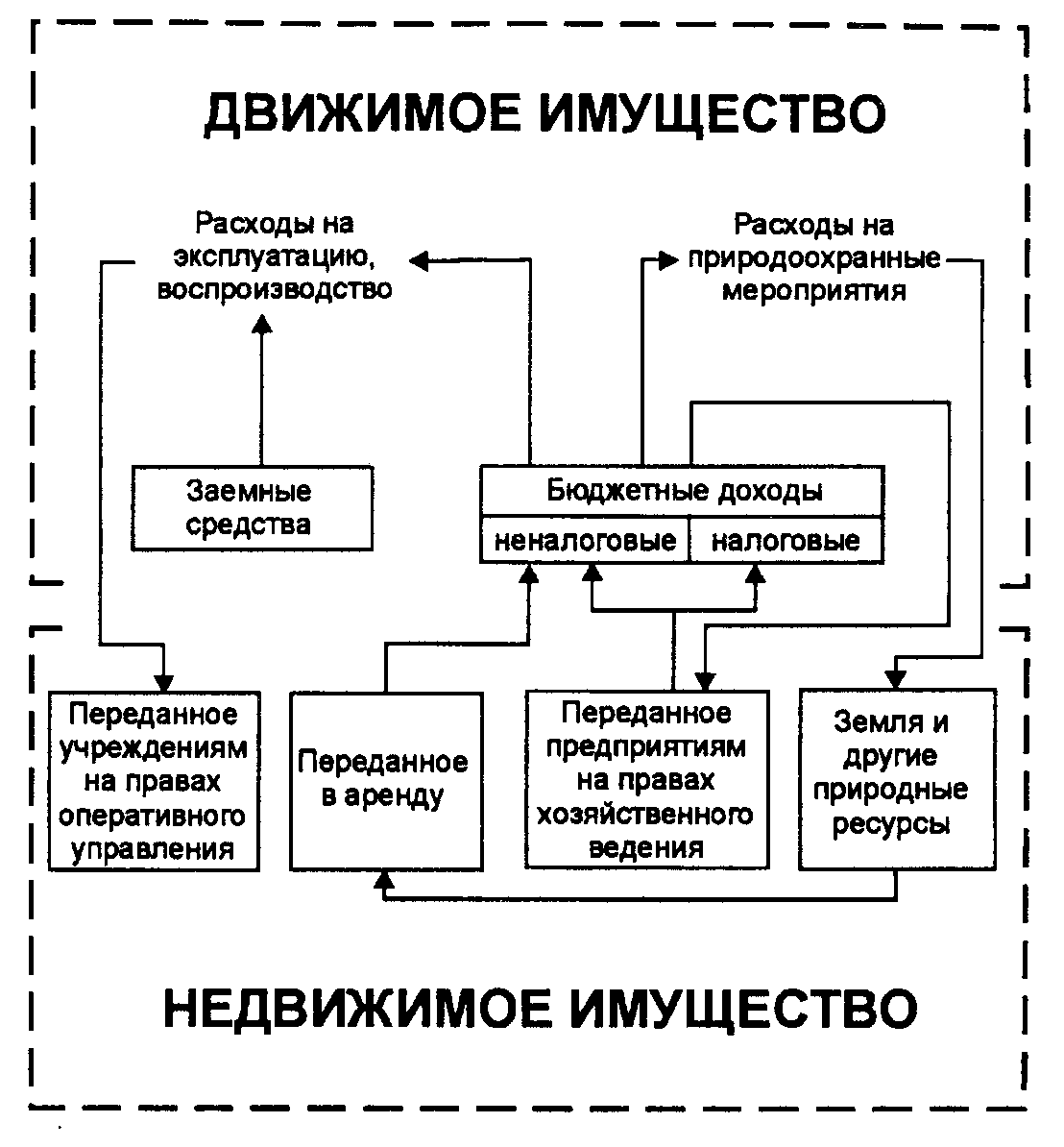

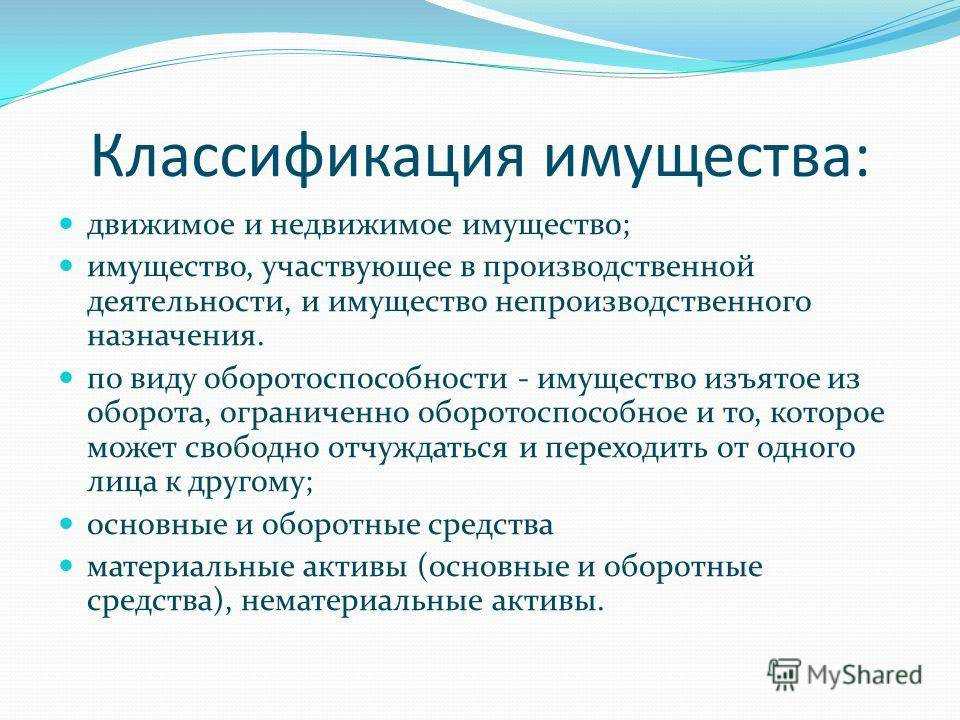

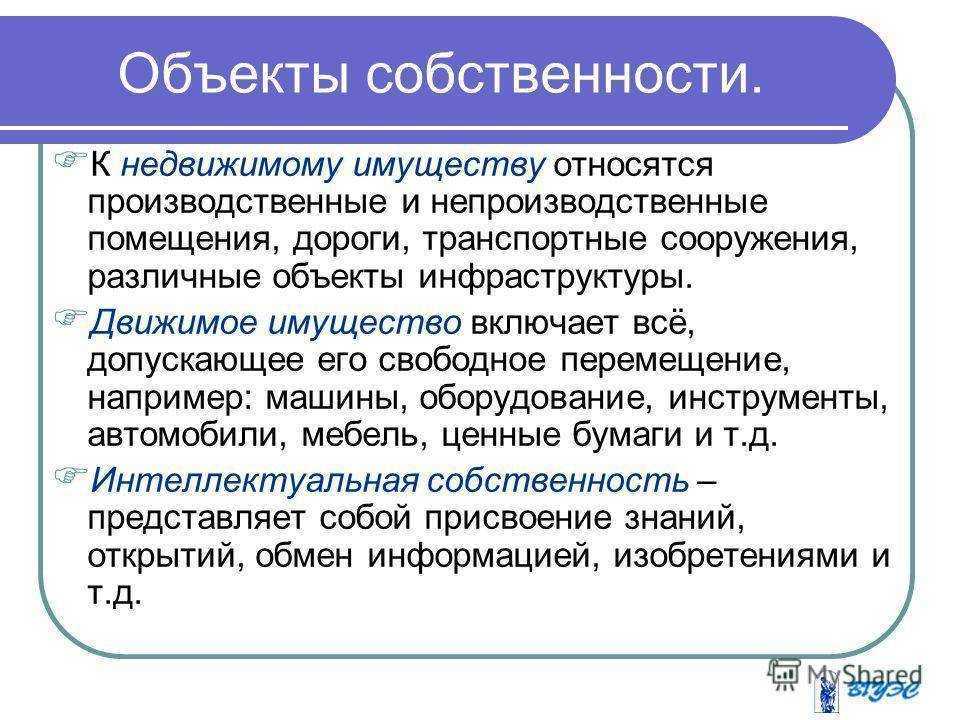

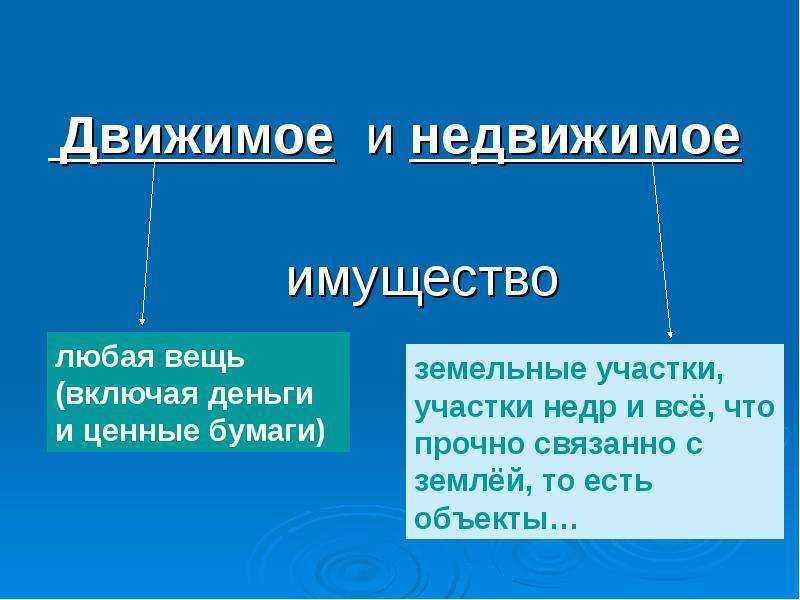

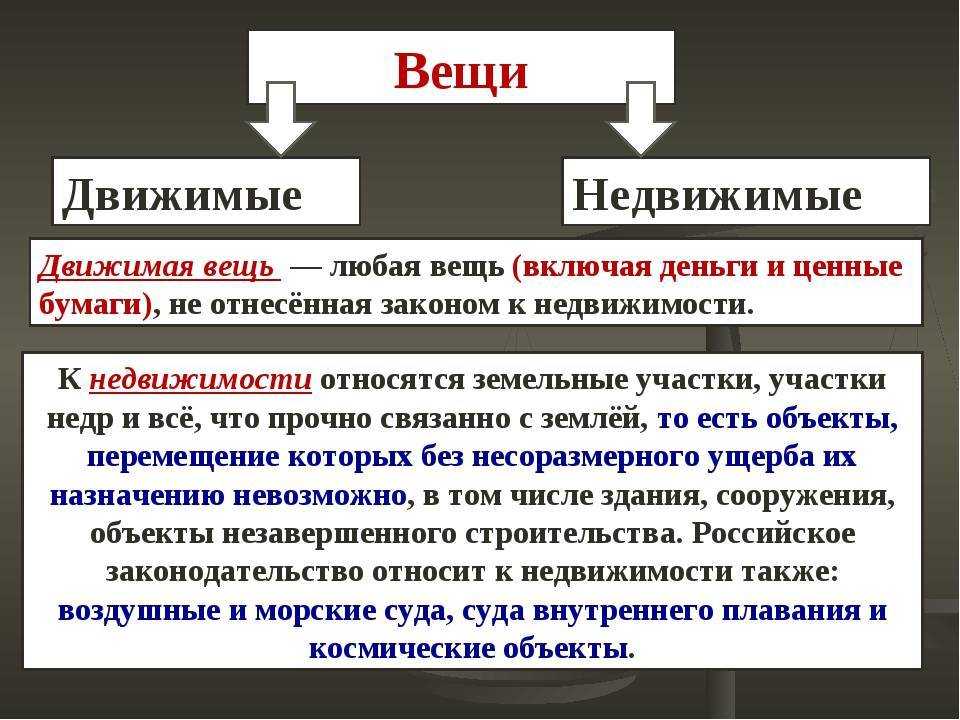

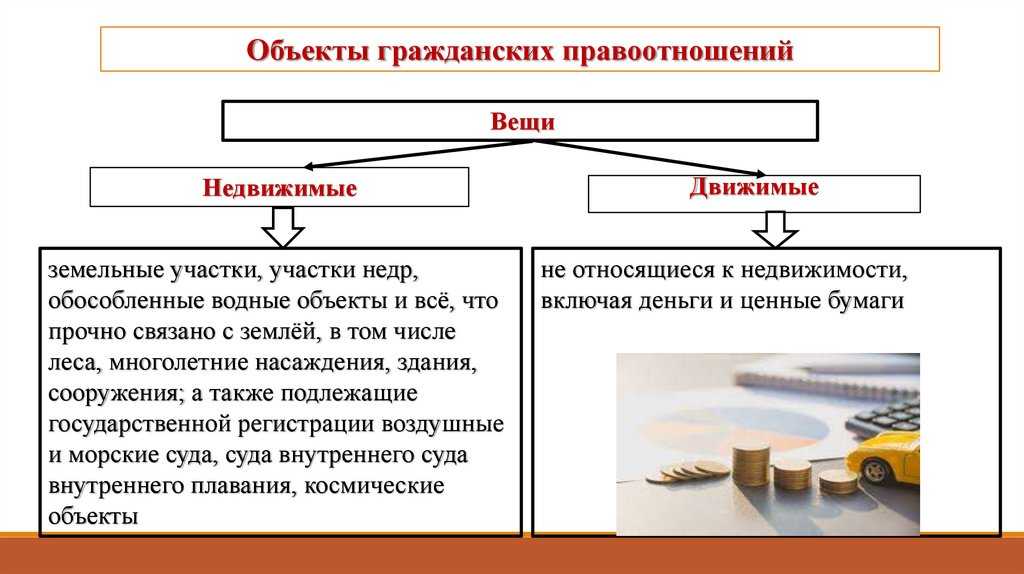

многолетние насаждения как самостоятельные объекты учитываются в составе основных средств на счете 010107000 «Биологические ресурсы» (см. письма Минфина РФ от 30.11.2021 № 02-07-07/79257, от 15.12.2021 № 02-07-07/84237). Напомним, что в соответствии с ОКОФ многолетние кустарники учитываются по коду 520.00.10.05 «Насаждения многолетние декоративные озеленительные» и относятся к 10-й амортизационной группе со сроком полезного действия свыше 30 лет (Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы»).

Расходы на озеленение территории

Однако в стоимость объектов движимого имущества (например, малых архитектурных форм, спортивного инвентаря, уличных тренажеров), учитываемых как отдельные инвентарные объекты, не включаются затраты по благоустройству земельных участков.

Поэтому, расходы на асфальтирование дорог можно отразить по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества» как ремонтные работы по поддержанию технико-экономических и эксплуатационных показателей дороги (раздел V указаний, утвержденных приказом Минфина России от 01.07.2021 г. № 65н).

В рассматриваемой ситуации дороги не числятся на балансе. Поэтому, если орган местного самоуправления не располагает какими-либо документами, подтверждающими право собственности публично-правового образования на объекты недвижимого имущества (их принадлежность муниципальному образованию на каком-либо ином праве), расходы, связанные с обслуживанием таких объектов, обоснованно могут быть отнесены на подстатью КОСГУ 226 «Прочие работы, услуги».Объясняется это так. Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01.07.2021 г. № 65н, на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» относятся расходы, связанные с содержанием (обслуживанием, ремонтом) нефинансовых активов:

Ответ

В соответствии с действующим законодательством такие работы, как, например, устройство асфальтобетонного покрытия на дорогах с цементно-бетонным покрытием, смена цементно-бетонного покрытия на новое, являются капитальным ремонтом. Об этом сказано в приложении 8 «Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений» от 29.12.1973 №№ 13-14.2000, 279.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой. В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей. Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Ямочный ремонт асфальтового покрытия

Требования к состоянию покрытия автомобильных дорог четко прописаны в соответствующих нормативных документах (ГОСТ Р 50597-93, СНиП 2.07.01 и другие). Однако в них не учитывается стремительный рост количества транспортных средств и соответствующее увеличение нагрузки на дорожное покрытие. Вместе с прогрессом технологии растет и количество материалов и технологий для ремонта дорог.

В частности, ямочный ремонт асфальтового покрытия оправдан, если степень повреждений допускает его проведение. В противном случае следует проводить капитальный ремонт дороги. Только четкое соблюдение технологических условий и требований к подобному ремонту обеспечивает прочные «латки». Рассмотрим технологию ближе.

Асфальтирование горячими смесями

Горячие асфальтобетонные смеси могут быть сыпучими или текучими. Укладка разогретого материала обеспечивает его повышенную адгезию к основанию.

Асфальт для литья имеет тестообразную консистенцию и заполняет неровности основания под действием гравитации. Кроме того, литой асфальт не требует механического уплотнения, поскольку приобретает необходимую плотность в процессе остывания. С другой стороны такой асфальт размягчается в жаркое время года, что приводит к образованию колеи.

Сыпучие горячие смести битума с заполнителем определенной фракции и типа (песок, щебень) обладают своими достоинствами. Прежде всего, не дорогой транспортировкой. Вместе с тем технология укладки сыпучих горячих смесей подразумевает использование вибротрамбующих ручных агрегатов или массивных катков, что усложняет технологический процесс и увеличивает расход времени на выполнение работ.

Амортизационная группа принтер лазерный 2021

Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

К какой амортизационной группе относится принтер

- Код ОКОФ для лазерного принтера (с 1 января 2021) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2021 – 14 3020000, категория «Техника электронно-вычислительная».

Значение кода ОКОФ для принтера

330.26.

52 Часы всех видов часы специальные и приборы времени (часы морские и авиационные, хронометры, секундомеры, хроноскопы, хронографы, счетчики времени, реле времени); приборы контроля часов, узлов и деталей механизма часов; часы механические наручные, механические карманные, настольные, настенные, напольные, будильники; часы электронно-механические и электронные 330.26.70.21 Листы и пластины из поляризационного материала; линзы, призмы, зеркала и прочие оптические элементы (кроме оптически необработанного стекла), установленные или неустановленные, кроме элементов для фото и кинокамер, проекторов или фотоувеличителей, или оборудования для проецирования изображения с уменьшением 330.27.90.70.000 Устройства электрической сигнализации, электрооборудование для обеспечения безопасности или управления движением на железных дорогах, трамвайных путях, автомобильных дорогах, внутренних водных путях, площадках для парковки, в портовых сооружениях или на аэродромах кроме основных средств, включенных в другие группы 330.28.13.11.140 Бетононасосы 330.28.13.12 Насосы возвратно-поступательные объемного действия прочие для перекачки жидкостей электрокалориферы 330.28.21.13.129 Оборудование индукционное или диэлектрическое нагревательное прочее, не включенное в другие группировки печи и горелки

Амортизационная группа компьютера в 2021 году

Для основных средств предусмотрены специализированные инструменты, обеспечивающие спокойный переход на использование нового справочника: прямой и обратный ключи между старой и новой редакциями. Амортизационная группировка с расшифровкой представлена одновременно по обоим вариантам в Приказе Росстандарта №458 от 2021 года.

Обратите внимание => Каки площади входят в состав дома техплан

Новый классификатор-справочник ОКОФ

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Требования к амортизационным группам

Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной амортизационной группы. Именно от нее зависит срок, в течение которого стоимость ОС будет учитываться в расходах по налогу на прибыль.

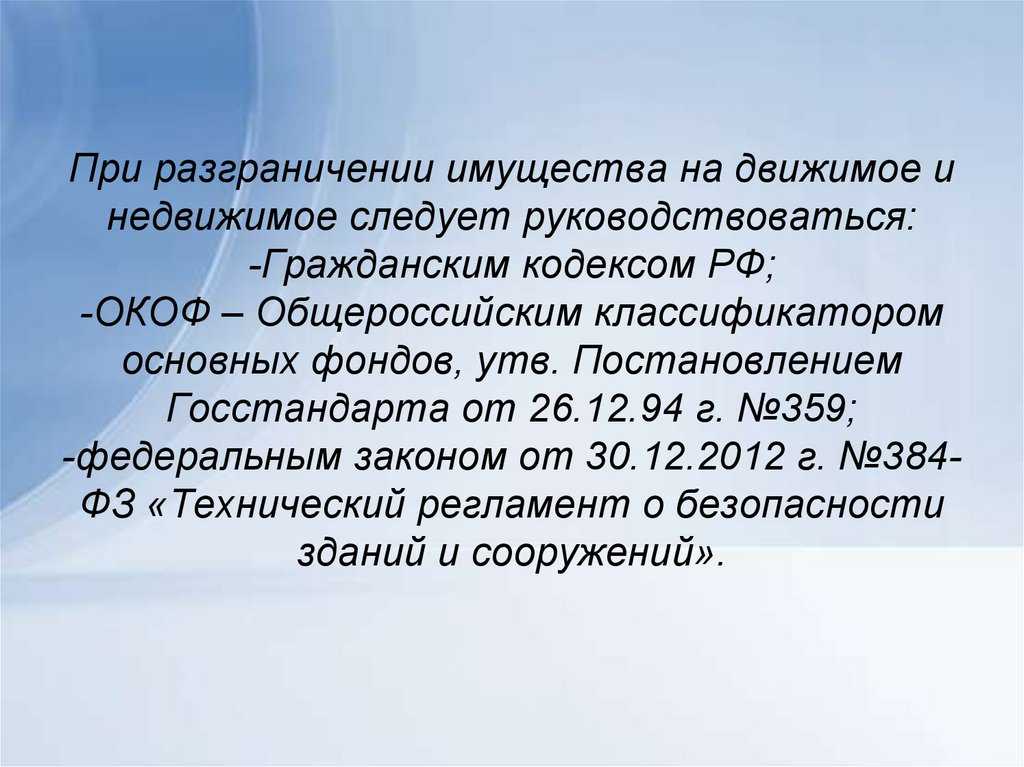

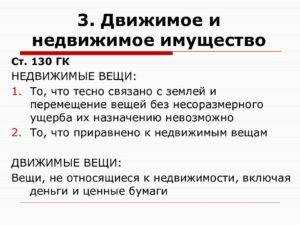

При отнесении того или иного объекта имущества к амортизационной группе компания должна руководствоваться Классификацией основных средств, согласно Постановлению Правительства РФ № 1 от 1 января 2002 года.

А этот документ в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ), утвержденном Постановлением Госстандарта России от 26 декабря 1994 года № 359.

В этом огромном документе были представлены, пожалуй, все возможные виды объектов, которые только могли иметь значение для ведения учета компании на момент введения документа в действие. Тем не менее, данный классификатор в текущем виде очень скоро потеряет свою актуальность. В действие вводятся новые коды ОКОФ с 2021 года.

Новый классификатор ОКОФ с 2021 года

Чтобы принять к учету основное средство, необходимо определить срок его полезного использования и знать, к какой амортизационной группе оно относится. Для этого используют ОКОФ — общероссийский классификатор основных фондов. О применении новых кодов читайте далее.

Как определить амортизационную группу

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будут обозначены срок полезного использования и амортизационная группа. Наименование. Просмотрите все ОС с похожими названиями и обязательно изучите примечания, чтобы выбрать подходящую амортизационную группу. Если не получилось найти ОС с первого раза, попробуйте синонимы и ключевые слова. Например, принтер в классификаторе записан как печатающее устройство, а видеокамера попадает в раздел «оптические приборы и фотографическое оборудование». ОКОФ. Чтобы узнать ОКОФ основного средства, воспользуйтесь классификатором ОК 013-2014 (СНС 2008). Также по названию объекта ищите подходящий код. А затем с кодом переходите в классификацию ОС и ищите код в ней. Если код состоит из девяти цифр, отбросьте последнюю. Если не получится так, то отбросьте еще одну цифру. Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик, которые даны в рекомендациях изготовителя, техническом паспорте, инструкции пользователя.

Воспользуйтесь специальным сервисом, чтобы определить амортизационную группу ОС автоматически.

Виды ямочного ремонта

Тип ремонта, необходимый в конкретном случае, зависит от характера и степени повреждения дорожного покрытия, эксплуатационной нагрузки на покрытие (измеряется в количестве автомобилей в сутки). Также процедура делится на различные виды в зависимости от используемых материалов и технологий:

- Укладка горячей асфальтобетонной смеси.

- Горячий способ асфальтирования.

- Литье текучей смесью.

- Струйно-инъекционный (инжекторный) метод.

- Ремонт при помощи инфракрасных нагревательных установок.

Каждый из методов обладает своими достоинствами и недостатками и применяется в зависимости от ряда факторов, касающихся характеристик поврежденного покрытия, климатических условий региона и даже бюджета, выделенного на проведение работ. Оперативность проведения работ – не последний показатель, который влияет на выбор технологии. К примеру, ямочный ремонт литым асфальтом зимой проводить недопустимо из-за высокой влажности.

Предпочтительная технология и материал должны соответствовать ряду критериев:

- Соответствие свойств поверхностей готовой заплаты и основного покрытия.

- Соответствие прочности асфальтобетонной смеси эксплуатационным нагрузкам на ремонтируемом участке.

- Наличие и доступность материалов и технических средств для выполнения ремонта.

- Требования материала к погодным условиям во время ремонта.

- Оперативности возобновления дорожного движение по завершении работы и общая скорость из выполнения.

- Экономические особенности того или иного метода выполнения работ.

Компания «новые Технологии Асфальта – NovTecAs» занимается ямочным ремонтом трасс и дорог, укладкой асфальта и смежной деятельностью в Москве.

Дорожные подметальные щетки

Дорожные подметальные щетки идеально подходят для уборки свежевыпавшего снега небольшой высоты с тротуаров, проездов, рабочих площадок, придомовых территорий и т. п. Подметальные щетки используются для удаления снега, оставшегося после уборки отвалом или роторным снегоочистителем, на территориях, где наличие остатков снега не допускается, например в аэропортах и т. п.

Считается, что подметальные щетки эффективны при уборке слоя снега высотой до 10 см. При уборке более высокого слоя снег может забиться в щетку, поэтому большинство подметальных щеток не могут убирать снег глубже 15 см. Они могут иметь ширину захвата до 2500 мм и даже более. Существенное преимущество – щетки не повреждают твердые покрытия.

Более совершенная версия подметальной техники – подметально-продувочная машина, в конструкцию которой входит воздуходувная установка, расположенная позади щеток. Воздуходувка сдувает сметенный щетками снег и предотвращает его утаптывание на данной поверхности. В современной аэродромной уборочной технике используются отвалы увеличенных размеров, дополненные подметальной щеткой и воздуходувной установкой позади отвала. Подобные машины также могут комплектоваться магнитной плитой, захватывающей металлический мусор.

Работы по благоустройству территории

Четкого определения термина «благоустройство территории» в целях бухгалтерского учета нет. Поэтому за разъяснением обратимся к другим нормативным актам, в частности к Градостроительному кодексу. В соответствии с п. 36 ст. 1 ГрК РФ благоустройство территории – это деятельность по реализации комплекса мероприятий, установленного правилами благоустройства территории муниципального образования:

по обеспечению и повышению комфортности условий проживания граждан;

по поддержанию и улучшению санитарного и эстетического состояния территории;

по содержанию территории населенных пунктов и расположенных на ней объектов (включая территории общего пользования), земельных участков, зданий, строений, сооружений, прилегающих территорий.

При этом под прилегающей территорией понимается территория общего пользования, которая прилегает к зданию, строению, сооружению, земельному участку, если такой земельный участок образован, и границы которой определены правилами благоустройства территории муниципального образования в соответствии с порядком, установленным законом субъекта РФ (п. 37 ст. 1 ГрК РФ). Иными словами, прилегающая территория – это территория вблизи школы, больницы, дома культуры и т. д., границы которой определены в муниципальном нормативном акте.

К основным элементам (работам) благоустройства относятся (п. 38 ст. 1 ГрК РФ):

декоративные, технические, планировочные, конструктивные устройства;

различные виды оборудования и оформления, в том числе фасадов зданий, строений, сооружений;

малые архитектурные формы;

некапитальные нестационарные строения и сооружения;

информационные щиты и указатели, применяемые как составные части благоустройства территории.

К работам по благоустройству территории относятся асфальтирование, укладка тротуарной плитки, озеленение территории, установка ограждений, устройство стоянок для автотранспорта, скамей и др.

В дополнение к Градостроительному кодексу разработаны Методические рекомендации для подготовки правил благоустройства территорий поселений, городских округов, внутригородских районов, утвержденные Приказом Минстроя РФ от 13.04.2017 № 711/пр. Документ подготовлен в целях оказания методологического содействия органам местного самоуправления при подготовке ими своих правил благоустройства. В данном документе изложены основные принципы, подходы, качественные характеристики и показатели, рекомендуемые к применению при подготовке правил благоустройства территорий в целях формирования безопасной, комфортной и привлекательной городской среды.

Большинство бюджетных учреждений (учреждения в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта) не являются организациями, специально созданными для осуществления функций по благоустройству территорий, поэтому названный документ для них не является обязательным к соблюдению. Его отдельные положения могут носить лишь разъясняющий характер в отношении тех или иных работ.

В соответствии с разъяснениями, приведенными в Письме Минфина РФ от 11.07.2014 № 02-05-10/34079, расходы, осуществляемые в целях благоустройства, нужно отражать по статьям (подстатьям) КОСГУ, соответствующим их экономическому содержанию.

Определение срока полезного использования при отсутствии объекта в классификации

При определении срока полезного использования основных средств здания и сооружения в четвертой и третьей амортизационной группах, возникает ситуация, когда объект не подлежит классификации по имеющимся амортизационным группам. В таком случае, необходимо использование метода, который позволяет определить срок полезного использования этого объекта.

Рассмотрим пример: на предприятии отсутствует специализированная классификация для определенного типа оборудования. Что делать в этом случае? Как определить срок полезного использования данного объекта?

Приложение к методу предлагает два подхода: линейный и нелинейный. В линейном подходе срок полезного использования равномерно распределяется по группам амортизации. Нелинейный подход предполагает неравномерное распределение срока полезного использования между группами.

Для определения срока полезного использования объекты подлежат рассчету и амортизации по группам, которые уже имеются в классификации. Если нет возможности определить срок полезного использования по какой-либо группе, можно руководствоваться принципом пропорциональности и использовать уже установленные сроки полезного использования для аналогичных объектов.

Таким образом, при отсутствии объекта в классификации необходимо применить метод распределения сроков полезного использования и амортизировать его по уже имеющимся группам

Важно учитывать особенности объекта и применять подходы линейного или нелинейного метода в зависимости от специфики ситуации