Ведение бухгалтерского учета при передаче недвижимости в аренду

Организации, у которых доход в виде арендной платы признается доходом от обычной деятельности, ведут учет при помощи таких проводок:

| Дебет | Кредит | Операции |

| 01 (субсчет «ОС в аренде») | 01 | ОС в аренде (аналитический учет) |

| 20 | 02 | Начисление суммы амортизации по объектам, переданным в аренду |

| 20 | 69, 71, 76, 70 | Расходы прочие по предоставлению в аренду ОС |

| 62 | 90.1 | Плата за аренду |

| 90.2 | 20 | Списание амортизации и прочих расходов |

| 90.3 | 68 | Отражение НДС |

| 51 | 62 | Поступление арендной платы |

Документы, подтверждающие проведение операций предоставления недвижимости в аренду:

- Соглашение.

- Справки-расчеты (бухгалтерские).

- Счет-фактура.

- Банковская выписка.

Учет недвижимости у арендатора

Предприятие, получившее по договору недвижимость в аренду, использует забалансовый счет 001 и записи:

| Дебет | Кредит | Операции |

| 001 | Арендованные ОС поступили. Оценка – согласно договору | |

| 20, 23, 26, 29, 25 | 76 | Задолженность по арендной плате |

| 19 | 76 | НДС по аренде |

| 76 | 51 | Перечислена арендная плата |

| 68 | 19 | К вычету НДС |

Виды сделок с коммерческой недвижимостью

- сделки по приобретению коммерческой недвижимости (договоры купли-продажи коммерческой недвижимости, договоры участия в долевом строительстве, инвестиционные договоры)

- договоры аренды коммерческой недвижимости

- договоры аренды недвижимости с правом выкупа (в частности данные договоры заключаются в отношении имущества, находящегося в государственной собственности, в качестве льготы для субъектов малого и среднего предпринимательства на основании Закона № 159-ФЗ, но на практике встречаются подобные договоры и в отношении частной собственности)

Кроме того, сделки купли-продажи недвижимости имеют следующие разновидности:

- свободная или прямая (чистая) продажа (сделка купли-продажи объекта, не связанная с другими сделками)

- альтернативная сделка (цепочка зависимых сделок, когда продавец намерен не только продать свой объект недвижимости, но и приобрести для себя альтернативную недвижимость, при этом цепочка сделок может короткой: Продавец-Покупатель-Продавец Объекта 2 — Покупатель Объекта 2, а может быть длинной, когда следующая сделка также с альтернативой)

Также в зависимости от способа оплаты различают:

- ипотечные сделки (сделки с использованием кредитных средств и залогом недвижимости)

- договоры купли-продажи с использованием собственных средств

Бухучет объектов недвижимости

Бухучет недвижимости осуществляется в соответствии с этими актами:

- Положение по бухучету, установленное Приказом Минфина №26 н от 30.03.2001.

- Методические указания по учету ОС №91.

Как отражать в бухгалтерском учете списание зданий и иных объектов недвижимости?

Учет не должен противоречить общим правилам. Существуют условия вхождения недвижимости в перечень основных средств (далее — ОС):

- Недвижимость необходима для ведения основной деятельности фирмы (продажа продукции, оказание услуг).

- Объект будет эксплуатироваться дольше года.

- Фирма не планирует перепродажу.

- Предполагается, что объект будет приносить финансовую выгоду. В этом случае его приобретение будет считаться обоснованным.

Перечень этих условий приведен в пункте 4 ПБУ 6/01. Эти правила касаются всех объектов ОС, к которым относится недвижимость. Учет проводится по стоимости объекта. Стоимость эта формируется исходя их фактических расходов фирмы на покупку, сборку, изготовление. Из этой суммы вычитаются все налоги, а также государственные пошлины. Однако в состав расходов можно включать регистрационные сборы, так как они связаны с покупкой. То есть траты на государственную регистрацию недвижимости будут списываться на текущие расходы. Списание выполняется в соответствии с общими правилами бухучета.

Вопрос: Организация в 2019 г. приобрела и приняла к учету объект недвижимости, который используется в операциях, облагаемых и не облагаемых НДС. НДС был принят к вычету в 2020 г. В каком порядке следует восстановить НДС за периоды использования объекта недвижимости в не облагаемых НДС операциях в 2019 г.?Посмотреть ответ

Покупка объектов с учетом новых правил не считается капитальным вложением.

Объектами ОС они признаются на дату появления документов, подтверждающих готовность их к эксплуатации.

Это могут быть такие документы, как акт приема-передачи, разрешение на ввод объекта в эксплуатацию. Амортизация будет начисляться по общим основаниям с первого дня месяца, который следует за месяцем принятия недвижимости к бухучету. В 2011 году порядок учета объектов был изменен. В частности, новые нормативные акты упразднили эти условия:

- Необязательны документы о регистрации объекта.

- Необязательна фактическая эксплуатация.

- Амортизация не начисляется в том случае, если имущество остается на счету 08.

Как отразить в учете операции по приобретению объекта недвижимости (производственного здания)?

С 2011 года имущество принимается к бухучету как ОС в том случае, если он отвечает этим требованиям:

- Соответствие положениям пункта 4,5 ПБУ 6/01.

- Капитальные вложения окончены.

- Есть документы, подтверждающие готовность к эксплуатации.

Регистрация для вхождения имущества в ОС необязательна. Амортизация собственности будет зависеть от того, когда она принята к учету. Месяц принятия к учету – это тот месяц, в котором окончены вложения и объект стал соответствовать характеристикам, оговоренным в пункте 4 ПБУ 6/01. Для амортизации необязательна передача бумаг на регистрацию. Объект можно принимать в состав ОС в дату подписания акта приема-передачи.

Принятие недвижимости к учету

Первоначальная стоимость объекта будет включать в себя эти составляющие:

- Если объект куплен: стоимость имущества, выставленная поставщиком, а также издержки на приведение объектов в вид, пригодный для эксплуатации.

- Если компания строит недвижимость: средства, заплаченные подрядчику.

Прочие издержки допустимо включать в расходы, сопутствующие деятельности фирмы. Учитывать эти траты нужно в том периоде, в котором они возникли. Рассмотрим проводки, актуальные при принятии объекта недвижимости:

- ДТ08 КТ60. Учет трат на приобретение или возведение объектов. Предполагается, что эти расходы входят в первоначальную стоимость.

- ДТ01 КТ08. Принятие объектов к учету.

Проводки выполняются на основании документов. К примеру, это акт приема-передачи недвижимости.

Бухгалтерский учет реконструкции недвижимости при УСН

Под реконструкцией объекта недвижимости подразумевается улучшение его качественных характеристик. Затраты на ее проведение при УСН учитываются в расходах. Они таковыми признаются с момента запуска объекта в работу. Расходы списываются равномерно до конца года, знаменующего завершение реконструкции или ремонта объекта недвижимости. К учету принимаются расходы оплаченные.

Пример №1. Фирма на «упрощенке» (доходы минус расходы), реконструировала здание цеха и запустила его в июне. В целом работа обошлась в 120 тыс. руб. Деньги переведены на счет компании, сделавшей реконструкцию.

Расходы будут учитываться по 40 тыс. руб. (120 тыс./3):

- тридцатого июня;

- тридцатого сентября;

- тридцать первого декабря.

Бухгалтерский учет недвижимости в СНТ – особенности

СНТ относятся к некоммерческим организациям, а значит, должны вести в полном объеме бухгалтерский учет – начиная с разработки учетной политики и заканчивая сдачей отчетов в налоговые и статистические органы. Уставная деятельность СНТ налогами не облагается. Поэтому НДС в составе приобретенных ОС включается в их стоимость.

Для детального учета земельных площадей, другой недвижимости, поступившей в СНТ как имущественный пай, нужно вести соответствующую книгу. Она состоит из трех разделов, учитывающих:

- площадь земельных участков;

- неявные ОС;

- данные инвентаризации.

Когда СНТ получает от местных властей, к примеру, акт на право собственности на землю или договор аренды, в книге учета имущества об этом нужно сделать запись.

⊕ бухгалтерский учет имущества, земли и электричества в СНТ

Является ли сделка по продаже здания контролируемой

По контролируемым сделкам организация должна ежегодно представлять в ИФНС соответствующее уведомление. Факт того, что предметом сделки является объект недвижимости, еще не дает основания признавать ее контролируемой. Для того, чтобы такая сделка (как, впрочем, и любая другая) стала признаваться контролируемой, необходимы определенные условия.

Так, например, если сделка совершена между российскими взаимозависимыми лицами, то она признается контролируемой (если иное не предусмотрено п. 3, 4, 6 ст. 105.14 НК РФ) при одновременном выполнении двух условий:

Например, если продавец, применяющий ОСНО, продает объект фирме, применяющей ЕСХН, и при этом сумма дохода по сделкам с данным контрагентом за календарный год превысила 1 млрд руб., то в таком случае сделка будет считаться контролируемой.

Если же объект продается иностранному лицу, то здесь действуют уже иные критерии. Суммовой порог по доходам в данном случае ниже – 60 млн руб. И при этом иностранный покупатель не обязательно должен считаться взаимозависимым лицом (в целях признания сделки контролируемой). Например, если он зарегистрирован в государстве, включенном в Перечень офшорных зон, утв. Приказом Минфина России от 13.11.2007 № 108н, то сделка с ним будет приравнена к сделке с взаимозависимым лицом. Соответственно, при превышении порога в 60 млн руб. сделка будет считаться контролируемой.

Таким образом, в большинстве своем сделки по продаже недвижимости не считаются контролируемыми.

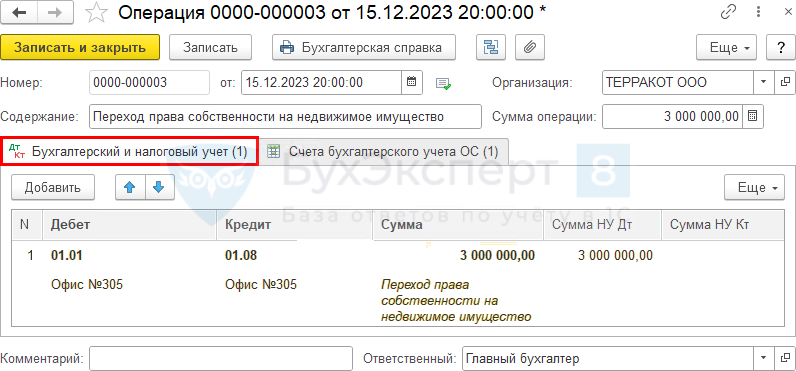

Переход права собственности на недвижимое имущество, введенное в эксплуатацию

Переход права собственности на недвижимое имущество

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости перенесите первоначальную стоимость объекта со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции –Операции, введенные вручную.

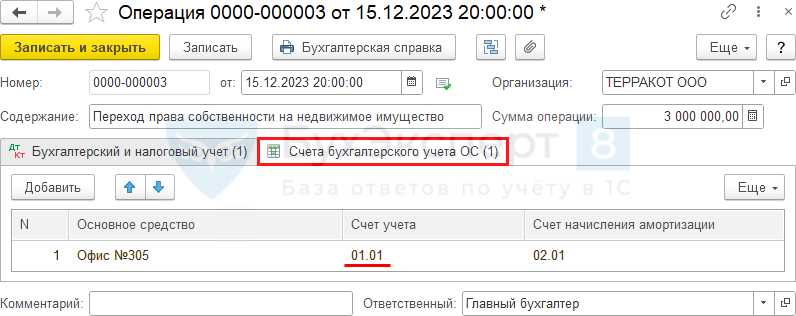

Для корректного формирования отчета Ведомость амортизации ОС необходимо также заменить Счет учета в регистре сведений Счета бухгалтерского учета ОС (Еще — Выбор регистров — Регистры сведений).

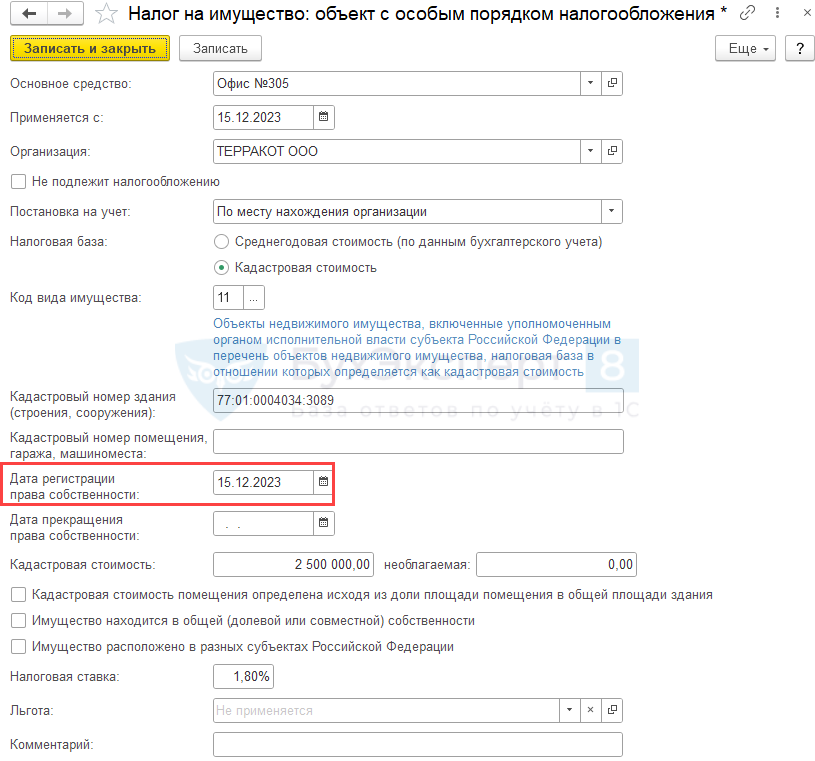

Регистрация права собственности в Росреестре

Если недвижимость облагается по кадастровой стоимости, то ее необходимо зарегистрировать в регистре сведений Налог на имущество: объекты с особым порядком налогообложения в разделе Главное — Налоги и отчеты — вкладка Налог на имущество — ссылка Объекты с особым порядком налогообложения.

Договор мены недвижимости

Поскольку к договору мены применяются правила о купле-продаже (п.2 ст. 567 ГК РФ), то он также, как и договор купли-продажи объекта недвижимости, может быть составлен в простой письменной форме или удостоверен нотариально, а также должен содержать все те существенные условия, которые предусмотрены законом для договора купли-продажи и указаны в разделе о договоре купли-продажи.

Одним из существенных условий договора мены недвижимости является цена обмениваемого имущества. Обмениваемые жилые помещения могут быть признаны равноценными (обязательно должно быть указано, какая цена установлена сторонами для обмениваемого имущества), либо сторонами может быть установлена разная цена. В этом случае исходя из разницы определяется доплата.

Возможны сложные договоры мены, в которых участвуют три и более сторон

При составлении таких договоров важно, чтобы стороны передавали только те помещения, права на которые у них зарегистрированы. Например, не допускается заключение договора, в котором одна семья сначала производит раздел квартиры, а потом в этом же договоре члены семьи обменивают комнаты на другое жилье

Такая сделка неправомерна, сначала надо зарегистрировать права собственников на комнаты, только после этого они могут обменять имущество.

Так же, как и договор купли-продажи, договор мены, заключенный до 2000 года, должен был быть зарегистрирован в МУПТИ (для строений, квартир, жилых домов), либо в Комитете по земельным ресурсам (для земельных участков). На таком договоре дарения квартир, домов, строений, заключенном до 2000 года, должен иметься штамп, подтверждающий, что договор зарегистрирован в МУПТИ (этот штамп идентичен тому, который описывался в разделе о договоре купли-продажи).

Договор дарения недвижимости

Государственная регистрация договора дарения

Момент признания договора дарения недвижимости заключенным и, следовательно, имеющим юридическую силу, Гражданский кодекс связывает с моментом государственной регистрации сделки (п. 3 ст. 433, п. 3 ст. 574). Регистрации подлежит не только переход права собственности к одаряемому, но и сам договор дарения. При обещании дарения регистрируется только сделка. Недопустимо заключение договора дарения, предусматривающего передачу дара после смерти дарителя (п. 3 ст. 572 ГК РФ). Невозможна также государственная регистрация договора дарения и права собственности одаряемого после смерти дарителя даже в случае нотариально удостоверенного договора. Если при жизни дарителя переход права на недвижимость не был зарегистрирован, это имущество не принадлежит одаряемому и должно быть включено в наследственную массу скончавшегося дарителя. Заявления о регистрации должны быть поданы обеими сторонами — дарителем и одаряемым. При дарении недвижимости совершаются два регистрационных действия: 1) регистрация договора дарения (сделки) независимо от жилого или нежилого назначения недвижимости; 2) регистрация права собственности одаряемого. Как правило договор дарения недвижимости свидетельствует о принятии дара одаряемым, и эти два регистрационных действия совершаются одновременно. На государственную регистрацию договора дарения представляются следующие документы:

Учет в 1С

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

Специфические особенности организации бухгалтерского учета операций с земельными ресурсами и направления его совершенствования

Земельные участки представляют собой особую разновидность основных средств организации. Их приобретение сопряжено с рядом дополнительных сложностей, связанных с формированием первоначальной стоимости земельных участков, отражением на счетах бухгалтерского учета, признанием расходов на их покупку для целей налогообложения прибыли.

Несмотря на то, что действующими правилами бухгалтерского учета земельные участки, находящиеся в собственности организаций, отнесены к объектам учета основных средств, методология их бухгалтерского учета на сегодня разработана недостаточно полно.

Для признания земельных участков в качестве объекта бухгалтерского учета большое значение имеет их классификация. Следует отметить, что если объекты основных средств классифицированы в рамках существующих нормативных документов, то классификация земельных участков к настоящему времени не имеет стандартных решений, лишь делаются попытки. В этой связи нами предложена классификация земельных участков для целей бухгалтерского учета (табл. 5).

Рекомендуемая классификация земельных участков может лежать в основе определения объектов бухгалтерского учета юридических лиц.

Наши исследования привели к выводу о необходимости упорядочить систему земельного учета, которая должна быть единой и иметь строгую последовательность.

Объект недвижимого имущества до государственной регистрации прав собственности на него нельзя оприходовать в составе основных средств организации. Исходя из положений Гражданского кодекса РФ, принятие объектов недвижимости к бухгалтерскому учету должно осуществляться их собственниками. Собственник, пользователь и арендатор земельного участка подтверждают свои права на землю документами государственного земельного кадастра, документами государственной регистрации, соответствующими свидетельствами, договорами и иными документами, удостоверяющими права. Выписка из Единого государственного реестра земель должна содержать следующие сведения о земельных участках: кадастровый номер; местоположение (адрес); площадь; категория земель и разрешенное использование земельных участков; описание границ земельных участков и их отдельных частей; зарегистрированные в установленном порядке вещные права и ограничения (обременения); экономические характеристики, в том числе размеры платы за землю; качественные характеристики, в том числе показатели состояния плодородия земель для отдельных категорий земель; наличие объектов недвижимого имущества, прочно связанных с земельными участками.

После получения свидетельства о регистрации завершается формирование первоначальной стоимости участка, и он переводится в состав основных средств организации. Для признания объекта в качестве основного средства необходимо, чтобы он использовался в производстве продукции или для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

Получение земли организациями в земельных комитетах района регистрируется в специальной книге, предназначенной для записей государственных актов по землевладению. Система земельного учета должна быть единой и иметь строгую последовательность. На наш взгляд, взаимоотношения районных комитетов и землепользователей целесообразно строить с учетом тех факторов, которые влияют на формирование информации об изменениях в земельном фонде (рис. 7).

В соответствии с положением о порядке ведения государственного земельного кадастра, учет земель предусматривают вести по объектам земельной собственности и категориям земель с отражением качественной их характеристики. Все необходимые сведения о размерах, местоположении и качественном состоянии земель фиксируются при их первичном учете .

Рис. 7 Взаимоотношения между земельными комитетами районов и землепользователями Документирование является одним из наиболее важных элементов метода бухгалтерского учёта, обеспечивая его информационную базу. Первичные документы служат подтверждением факта совершившихся хозяйственных операций. Данные первичных документов служат основой аналитического учета, который предполагает ведение регистров как в натуральном так и в денежном измерителях. Первичные документы являются исходной информацией для всех уровней управления хозяйственной деятельностью. От качества предоставляемой первичной информации в значительной степени зависит достоверность отчетности, результаты стоимостной оценки и анализ показателей, харастеризующих эффективность использования земельных ресурсов (Приложение 5).

Что учесть юридическому лицу при покупке жилья

Покупка квартиры на ООО обычно требует серьёзных расходов. Если стоимость приобретаемого объекта превышает четвёртую часть капитала предприятия, то для совершения операции нужно разрешение от всех его собственников. Документ составляют в письменном виде, а его форма зависит от правового статуса предприятия: решение совета директоров, протокол собрания учредителей или акционеров.

Из этого правила есть и исключение, которое распространяется на небольшие организации, у которых учредитель и руководитель — один человек. Здесь собственник принимает решение о сделке самостоятельно. Аналогично поступает руководство крупных компаний в случаях, когда стоимость квартиры менее 25% уставного капитала. Разрешение на сделку от владельцев и акционеров получать не нужно.

Может ли быть покупателем квартиры юридическое лицо

Каждая компания с правовой формой ООО, АО или ЗАО может приобрести любой объект недвижимости для осуществления своей хозяйственной деятельности, в том числе и жилплощадь. Законодательство такое не запрещает, но есть предприятия, которые не могу проводить такие операции: это касается ситуаций, когда в уставе организации изначально присутствует пункт о том, что приобретение жилой недвижимости запрещено.

В других случаях учредители или акционеры компании совместно с руководством самостоятельно вправе принимать решение, какие приобретать объекты и у кого — юридического или физического лица

Единственное, что важно в этом вопросе — это цель покупки жилплощади. Обычно организациям нужны жилплощади для реализациикоммерческих или инвестиционных интересов

В зависимости от цели приобретения объект по-разному отражается в бухгалтерских документах, в результате чего отличается и налоговая ставка.

Если квартиру покупают для предоставления служебного жилья специалистам компании, это считается коммерческим интересом, а сам объект добавляют к основным активам предприятия. Если же организация приобрела жильё для последующей перепродажи, речь идёт об инвестиционных вложениях. Такая жилплощадь не ставится на учёт как имущество компании.

Учет покупки объектов

Фирма, которая приобрела объект недвижимости, учитывает ее вне зависимости от наличия регистрации этого объекта. Недвижимость входит в ОС, а потому она включается в специальную группу амортизации. С первого дня месяца, который следует после месяца приобретения, начинает начисляться амортизация. Для налогового учета объектов должны соблюдаться эти условия:

- Направлены бумаги на регистрацию.

- Недвижимость введена в эксплуатацию.

Как правило, предприятия используют линейный способ начисления амортизации. Норма основывается на периоде полезной эксплуатации. Из этого периода вычитается время, на протяжении которого недвижимость использовалась прошлым владельцем. Период полезной эксплуатации может определяться этими методами:

- На основании общего срока полезной эксплуатации.

- Остаток срока.

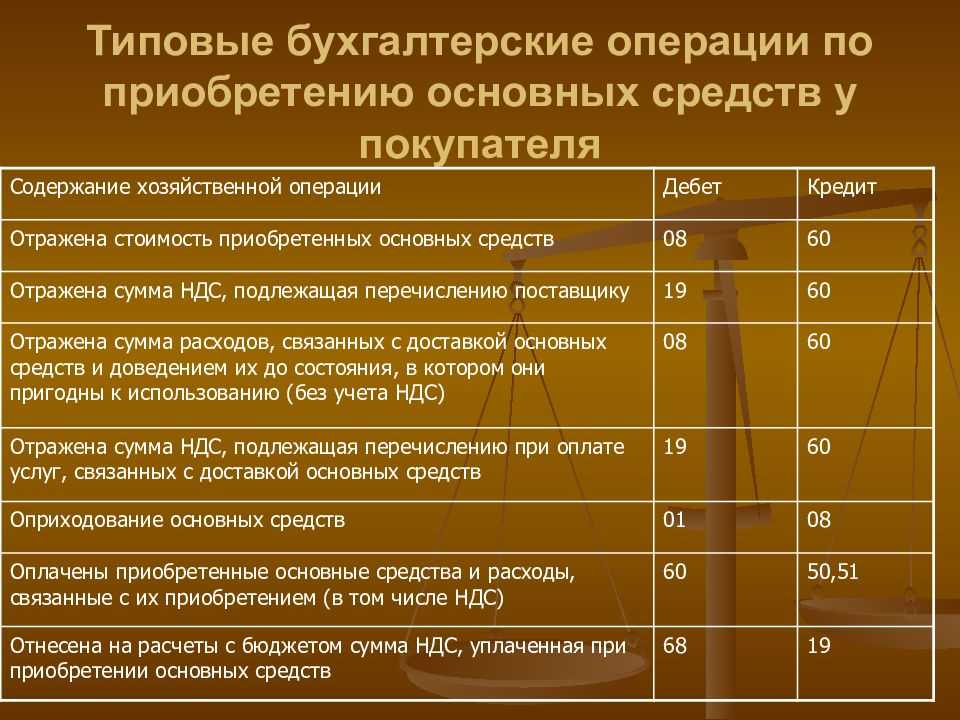

Если используется второй способ, у компании должен быть документ, подтверждающий период эксплуатации объекта прошлым собственником. В первом варианте фирма устанавливает срок самостоятельно. При приобретении недвижимости покупатель должен внести эти проводки:

- ДТ08 КТ60. Поступление объекта.

- ДТ01 КТ08. Принятие недвижимости к учету в качестве ОС.

- ДТ19 КТ60. Выделение суммы НДС.

- ДТ68 КТ19. Принятие к вычету НДС.

Напротив каждой проводки должна стоять дата, в которую исполнен учет.

Субсчёт 01.03

Итак, специального списка субсчетов, которым компании должны руководствоваться, в приказе Минфина нет. Поэтому субсчёт 01.03 могут завести для разных категорий объектов ОС. Но на практике его обычно открывают для учёта арендованного имущества. То есть, на счету учитывают здания, помещения, автомобили, участки земли и прочие объекты, которыми предприятие располагает на правах аренды.

Счёт 01.03 — активный. Увеличение стоимости объектов проводится по дебету, их уменьшение или выбытие — по кредиту.

Список корреспонденций будет зависеть от деятельности предприятия. Типовые проводки выглядят так:

| Д/т | К/т | Операция |

|---|---|---|

| 01.03 | 01.01 | Передали в аренду объекты ОС |

| 01.03 | 60, 76 | Получили в аренду имущественные объекты от поставщиков, разных дебиторов и кредиторов |

| 01.01 | 01.03 | Объекты, которые ранее числились в составе арендованных, перешли в состав основных средств компании |

Особенности учета объектов у продавца

Если недвижимость была продана, ее стоимость списывается с учета. Выручка от реализации признается в этих случаях:

- У фирмы есть право собственности на объект, подтвержденное документами.

- Сумма выручки от продажи известна.

- Есть признаки того, что фирма получит экономическую выгоду от реализации.

- Покупатель получил право собственности на объект.

- Траты на операцию можно установить однозначно.

Доходы и траты от списания будут зачислены на прибыль и убыток.

Бухгалтерские проводки

Фирма-продавец выполняет следующие проводки:

- ДТ02 КТ01. Списание амортизации, начисленной по объекту.

- ДТ45 КТ01. Списание остаточной стоимости.

- ДТ62 КТ91.1. Выручка от продажи.

- ДТ91.2 КТ68. Начисление НДС.

- ДТ91.2 КТ45. Списание остаточной стоимости.

- ДТ91.9. КТ99. Фиксация прибыли.

В налоговой документации необходимо отразить доход от реализации, расходы, прибыль от продажи.

Расходы на покупку недвижимости и принятие к бухучету при УСН

Недвижимость относят к основным средствам (ОС), используемым для создания товаров и их реализации. Когда рассчитывается налог при «упрощенке», подлежит учету стоимость тех ОС, которые признаются имуществом, подлежащим амортизации. Ни земля, ни другие объекты природопользования не амортизируются. Поэтому стоимость земельного участка при расчете единого налога учесть не получится.

Издержки, понесенные при выкупе у государства объектов недвижимости, учитываются как расходы на оплату услуг спецорганизаций, изготавливающих документы по их кадастровому и техническому учету. Первоначальная стоимость недвижимости при УСН включает:

- При покупке – цену поставщика плюс издержки на доведение объекта до кондиции.

- При строительстве – сумму, уплаченную подрядчику.

Все расходы на покупку недвижимости признаются только после того, как фирма подтвердит факт подачи необходимых документов для регистрации. Когда с определением первоначальной стоимости ОС проблем нет, и она сформирована, объект можно принять к бухучету. Если право собственности необходимо официально зарегистрировать, то на принятие ОС к учету не влияет ни факт подачи пакета документов, ни сам процесс регистрации.

Основные проводки:

| Дебет | Кредит | Содержание операции |

| 08 | 60 | Учет расходов на покупку или строительство недвижимости, которые включаются в стоимость первоначальную (с входным НДС) |

| 01 | 08 | ОС к учету приняты |

Бухгалтерский учет

Здание и земельный участок под ним, удовлетворяющие условиям, перечисленным в п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, принимаются к бухгалтерскому учету в качестве отдельных объектов основных средств (ОС).

Объекты ОС учитываются по первоначальной стоимости (п. 7 ПБУ 6/01).

Первоначальной стоимостью объектов ОС, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, перечень которых установлен п. 8 ПБУ 6/01.

В этом случае такими затратами является сумма, уплаченная продавцу за приобретенные здание и земельный участок (абз. 3 п. 8 ПБУ 6/01).

Стоимость здания погашается посредством начисления амортизации (п. 17 ПБУ 6/01). Амортизационные отчисления при линейном способе начисления амортизации начисляются ежемесячно исходя из первоначальной стоимости здания и нормы амортизации, исчисленной исходя из срока полезного использования здания, который устанавливается организацией при принятии здания к бухгалтерскому учету. Это следует из п. 18, абз. 2, 5 п. 19, п. 20 ПБУ 6/01.

Земельный участок, в соответствии с абз. 5 п. 17 ПБУ 6/01, амортизации не подлежит.

Как происходит постановка на учет недвижимого имущества организации

Налогоплательщиками в Российской Федерации становятся не по доброй воле. Если в собственности компании находится какое-то недвижимое имущество, а также имеются обособленные подразделения на территории государства, она автоматически обязана встать на налоговый учет не только по месту своего нахождения, но и по месту нахождения каждого существующего обособленного подразделения, а также недвижимости и транспорта. Налоговый орган присваивает организации индивидуальный номер налогоплательщика.

Однако налоговые органы самостоятельно также должны принимать меры для постановки на учет налогоплательщиков. Так, уполномоченные службы после регистрации права собственности на недвижимость сообщают информацию налоговой инспекции по месту учета, а та, в свою очередь, в пятидневный срок со дня получения соответствующих сведений ставит на учет организацию. Свидетельство о постановке инспекция выдает лично или отправляет по почте заказным письмом.

Постановка на налоговый учет по месту нахождения собственности в дальнейшем влечет обязанность по уплате налога на имущество и вынуждает предоставлять расчет по унифицированной форме КНД 1152026 (представляется по каждому обособленному подразделению и объекту недвижимости).

Особенности учета недвижимых объектов

Недвижимость выступает особым товаром. Так можно утверждать, поскольку:

Право собственности и прочие вещные права необходимо регистрировать в едином госреестре. Только тогда они признаются законными.

Когда компания изначально собирается продать объект недвижимости, он не учитывается как ОС. Это относится к тем предприятиям, которые занимаются именно покупкой недвижимости и ее продажей. Поэтому подобные объекты для них не ОС, а товар (сч

41).

Для учета налогового не важно, как именно фиксируется недвижимость в бухучете. Она всегда отражается как имущество, подлежащее амортизации.

Как отражается имущество организации в бухгалтерском учете

Каждый объект имущества имеет свою локализацию на определенном счете баланса. Эта локализация зависит от многих факторов. В частности, от стоимости. То имущество, стоимость которого составляет менее 40 000 рублей, но срок его использования превышает календарный год, называется малоценным. Его учитывают на счетах 10, 11 и 15. Оприходование выражается стандартной бухгалтерской проводкой Д10-К60.

Те же активы, которые нельзя отнести к малоценным и которые организация считает своими основными средствами, имеют ряд отличительных характеристик:

- это имущество используется для создания товара, который будет в дальнейшем продан, а также для оказания услуг (выполнения работ);

- эксплуатация такого имущества возможна в течение длительного (более года) срока;

- балансовая стоимость имущества составляет более 40 000 рублей.

Основные средства оприходуются проводкой:

Дебет 08 – Кредит 60 (Покупка у поставщика и отнесение к основным средствам).

Далее стоимость основных средств списывается в дебет счета 01.

И основные средства, и малоценные активы относятся к активам материальным. То есть предметы, которые имеют свое материальное выражение и локализуются в пространстве. Их можно потрогать, увидеть, использовать. Но есть и те активы, которые также имеют ценность и способны принести доход своему владельцу, а зачастую – немалый доход, однако вещественной физической формы они не имеют. Эти активы принято считать нематериальными. И к ним относят:

- интеллектуальные права;

- права на использование природных ресурсов;

- деловую репутацию организации;

- организационные расходы.

Нематериальные активы не имеют физической формы, но способны приносить предприятию экономические выгоды.