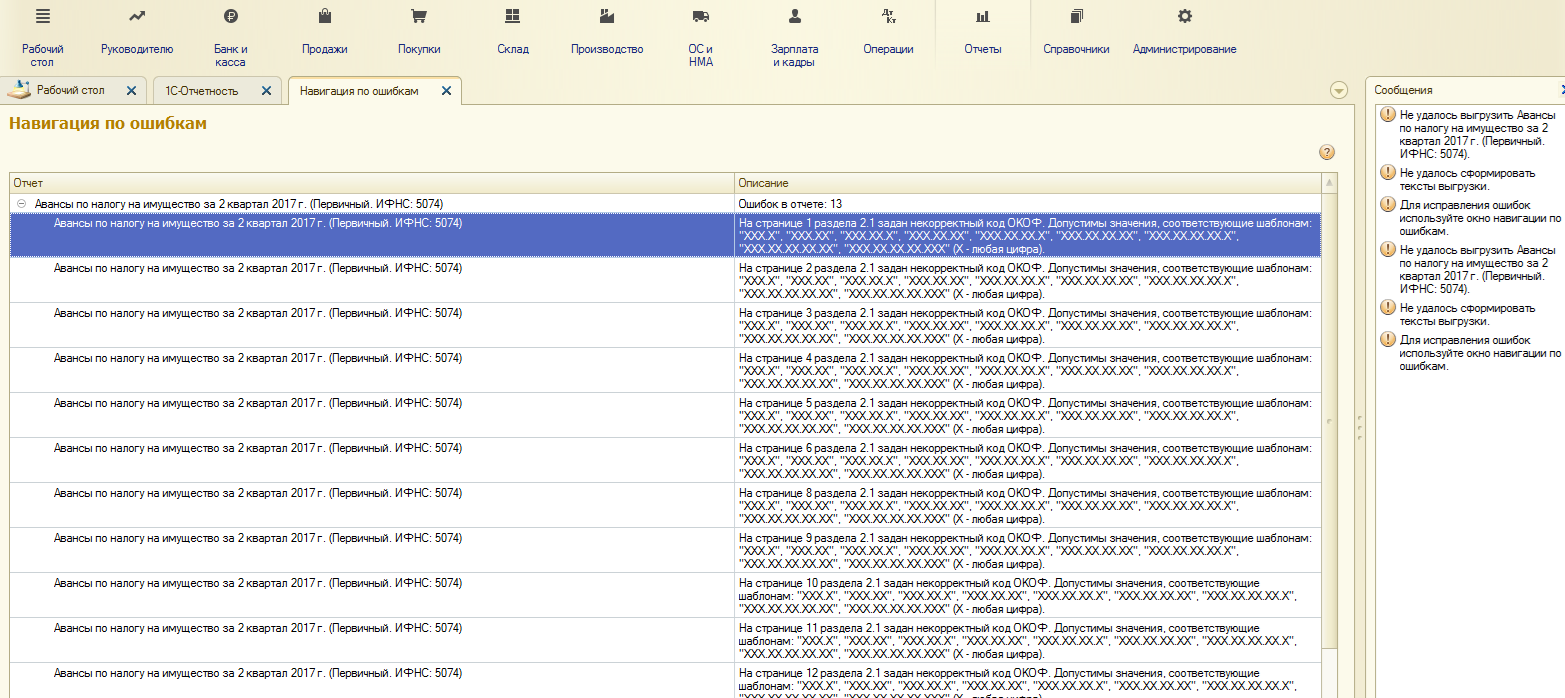

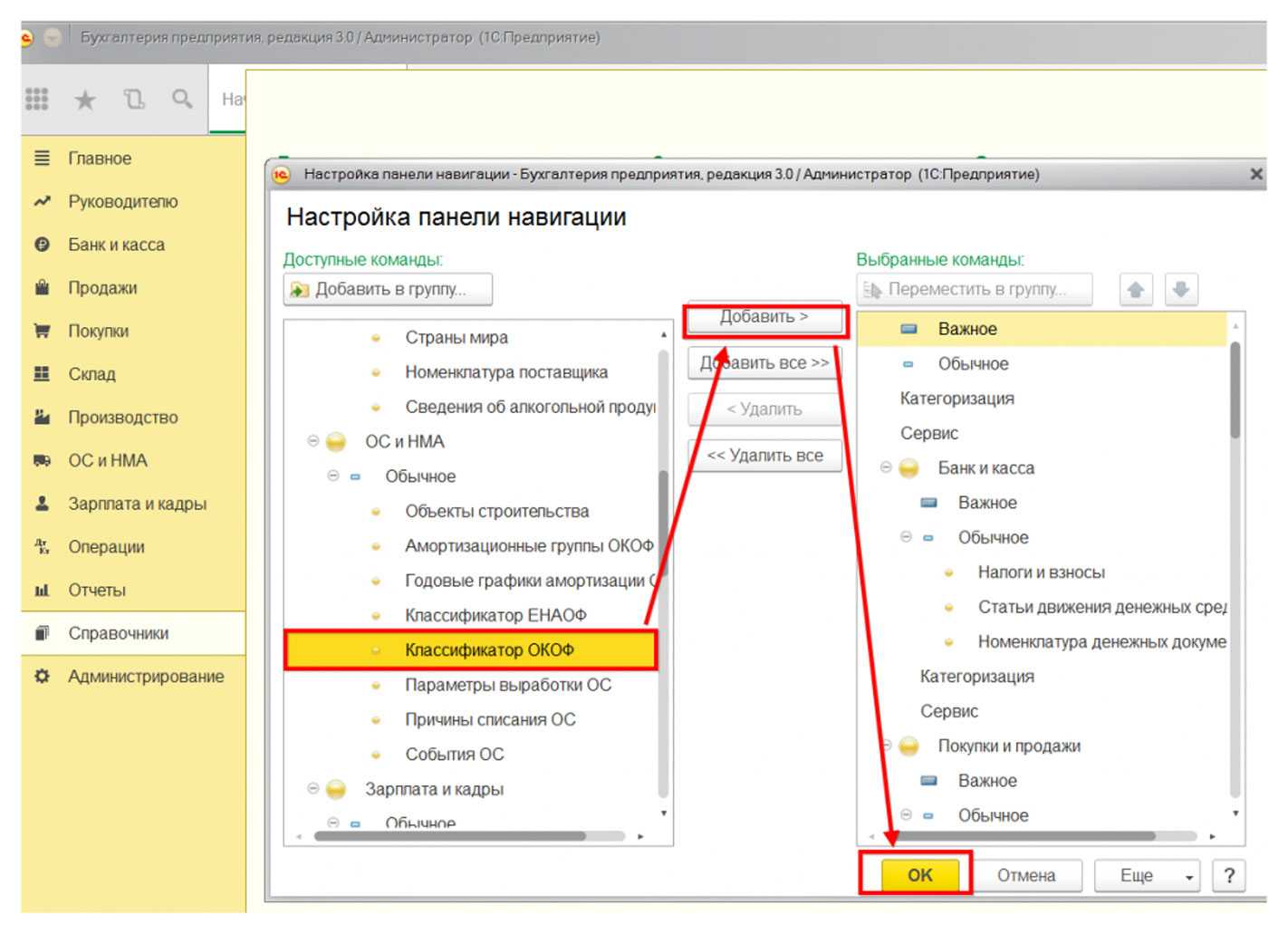

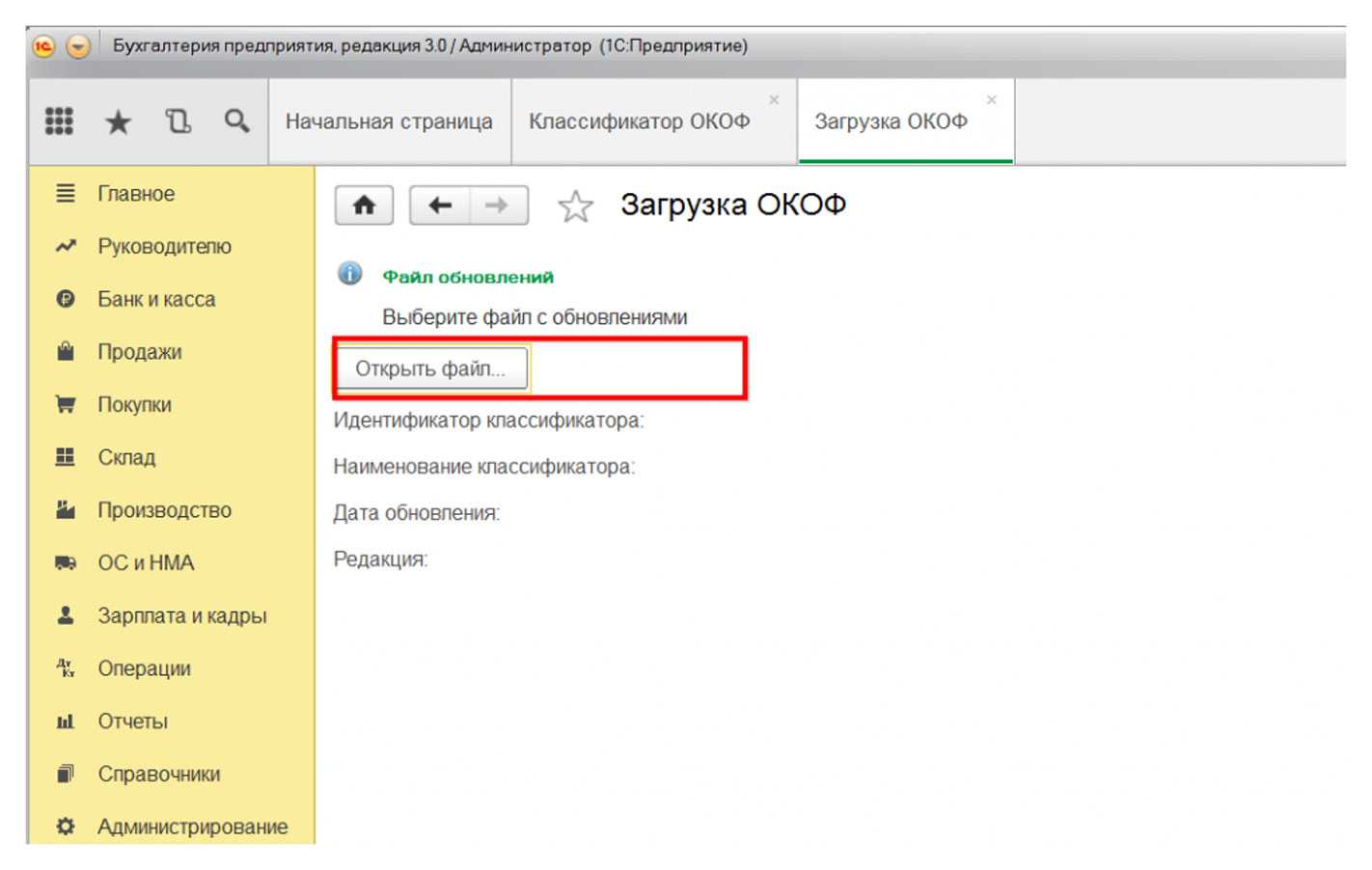

Последние изменения

Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2019 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие изменения значительно преобразовали структуру ОКОФ.

Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было. К ним относится и оборудование, которого не существовало в прошлом веке.

В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

Новшества применяются только к ОС, вводимым в действие с 1 января 2019 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

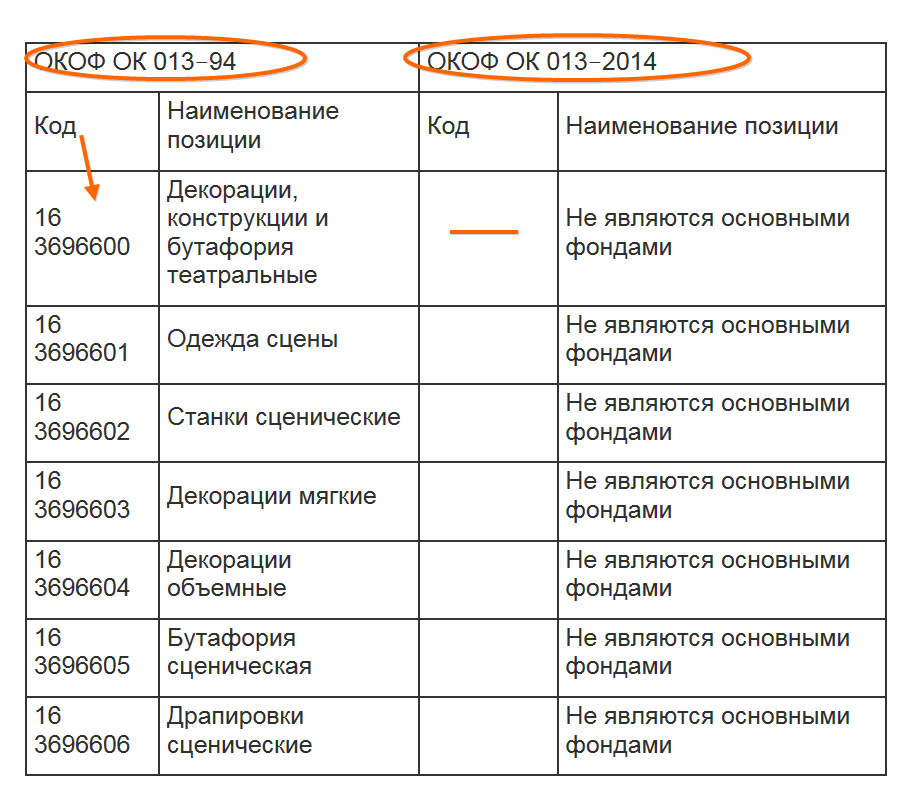

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2019 имеются в приказе Росстандарта № 458 от 2019 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.

Относятся ли блок-контейнеры к объектам капитального строительства?

Несмотря на то, что блок-контейнеры и состоящие из них модульные здания эксплуатируются в качестве жилых, административных и промышленных зданий, они не относятся к объектам капитального строительства.

Для этих построек существует отдельная категория – временные сооружения и здания. Их создали специально для обеспечения инфраструктуры вахтовых поселков, обеспечения технологических процессов строительства, ремонта и реставрации объектов капстроительства первичного и вторичного фонда.

Здание не удовлетворяет требованиям категории капитальной постройки при наличии факторов:

- постройка предназначена для частых переездов между объектами

- при демонтаже ограждающих/несущих конструкций и повторной сборке на новом месте эксплуатации сохраняется их несущая способность, прочность и пространственная жесткость силового каркаса

Другими словами, если несоразмерного ущерба при транспортировке блок-контейнера ему не наносится, то конструкция относится к зданию/сооружению временному. Ее не нужно вносить в Реестр недвижимого имущества и регистрировать в соответствующих инстанциях. Очень удобен для застройщика блок контейнер Север с профессионально выполненной теплоизоляцией.

Правовыми документами для этого служат:

- Федеральный закон ФЗ 381 о торговой деятельности

- Сборник сметирования ГСН 81-05-01

- Кодекс градостроительный ГрК РФ (статья 1)

- Приложение к постановлениям правительства Москвы ПП 1139

Объекты капстроительства по умолчанию предназначены для бессрочной эксплуатации на одном месте. Именно этого статуса лишено модульное и мобильное здание, время эксплуатации которого на каждом объекте поддается исчислению.

Применение Классификатора основных фондов в бухгалтерском учете

В Постановлении № 1, утверждающем Классификацию основных средств для целей налогового учета с 2017 года, указано, что Классификация должна применяться для целей налогового учета. Из текста данного постановления исключено положение о том, что Классификация может использоваться и для целей бухгалтерского учета. Это вполне закономерно, поскольку налоговое законодательство не должно регулировать вопросы бухгалтерского учета. Но означает ли это, что налоговая Классификация не может больше применяться в бухгалтерском учете?

Срок полезного использования в бухгалтерском учете — это период, в течение которого объект основных средств должен приносить организации экономические выгоды, то есть доход. В соответствии с ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) СПИ объекта основных средств определяют исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Таким образом, в бухгалтерском учете организация может самостоятельно определять СПИ, не опираясь на какие-либо нормы или классификаторы.

Запрета на применение Классификатора основных средств, установленного для целей налогообложения, в бухгалтерском учете нет. Большинство компаний используют эту Классификацию и для целей бухгалтерского учета, закрепив такой порядок в учетной политике организации. Этот вариант выбирается для оптимизации учетной работы, сближения бухгалтерского и налогового учета (в том числе и с целью уйти от необходимости применения временных разниц).

Как применять новый ОКОФ с 2017 года

Когда закон обязывает скорректировать период полезной эксплуатации актива, если ОКОФ 2017 с расшифровкой и группой амортизации

показывает, что последняя изменилась?

Спешим успокоить:

предприятиям не нужно пересматривать норму амортизации, если по обновленной Классификации ОС актив попал в иную амортизационную группу и у него новый срок полезной эксплуатации.

На старые объекты ОС ОКОФ с 2017 год

а не распространяется. Он актуален только для тех активов, которые компания введет в работу с 1 января 2017 года. В этом случае нужно определить новый срок службы.

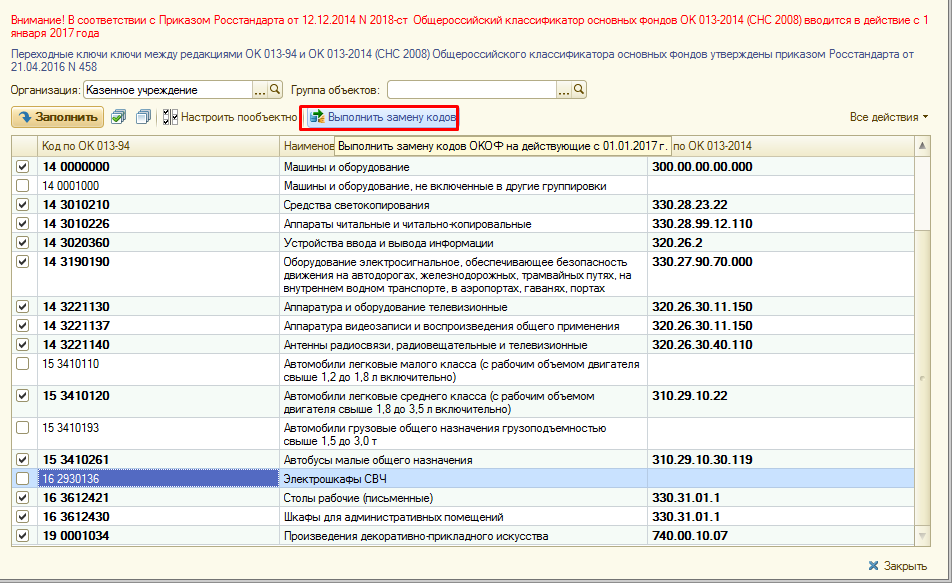

Чтобы бухгалтеры не запутались в старых и новых кодах, Росстандарт утвердил сравнительную таблицу старых и новых кодов ОКОФ (приказ от 21.04.2016 № 458). Ниже показа пример: слева – старый код, слева – новые коды ОКОФ с 2017

года. А какие-то объекты вообще перестали быть основными фондами.

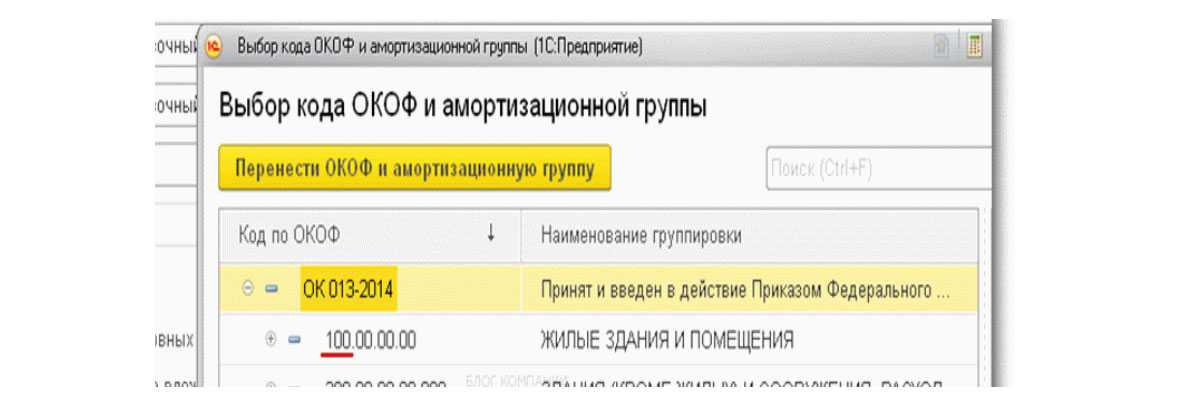

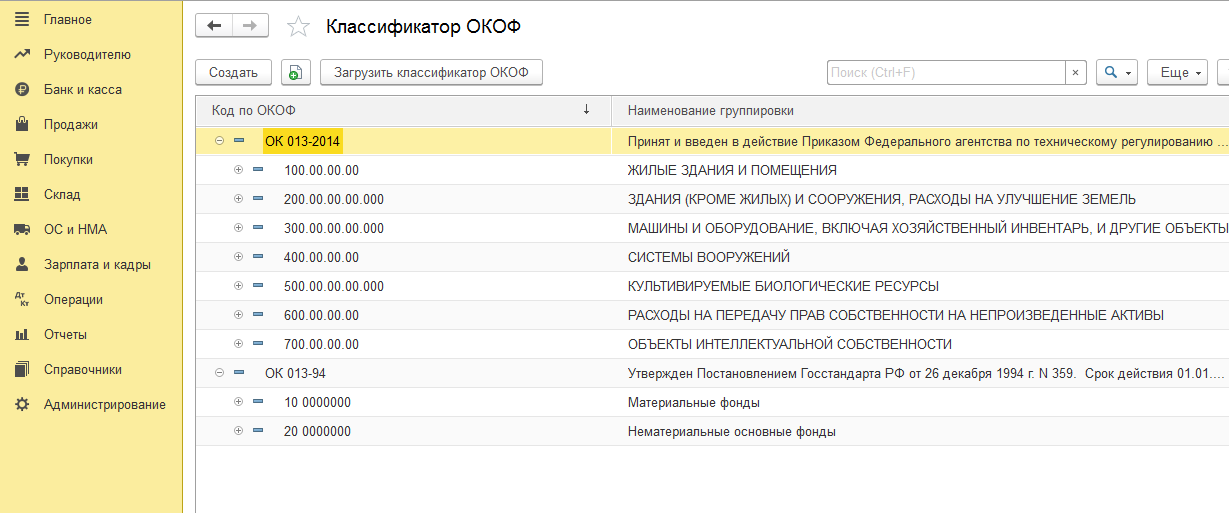

Классификатор основных средств утвержден постановлением Правительства РФ от 01.01.2002 № 1. Но так как с 1 января 2018 года действует новый ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст, в классификацию основных средств тоже внесли изменения.

Постановлением Правительства РФ от 07.07.2016 № 640 все основные средства в классификаторе разбиты по кодам из нового ОКОФ. Но в новой классификации изменились не только коды ОКОФ. Некоторые основные средства в старой классификации были в одной амортизационной группе, а теперь их включили в другую. А из-за этого изменился срок полезного использования активов.

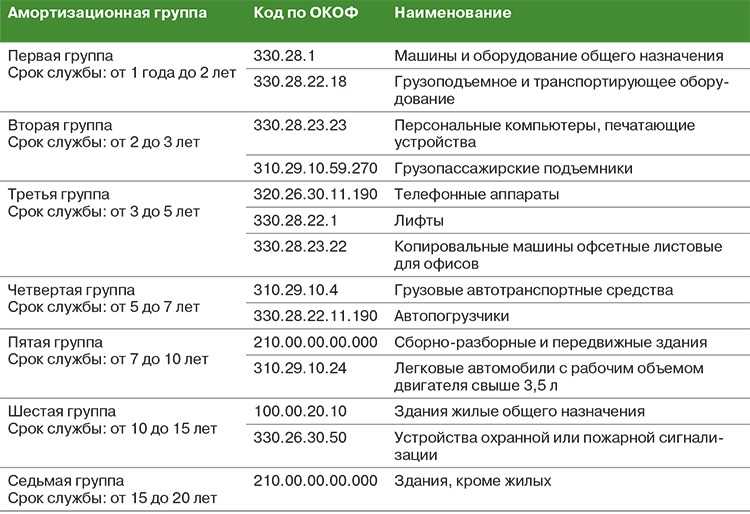

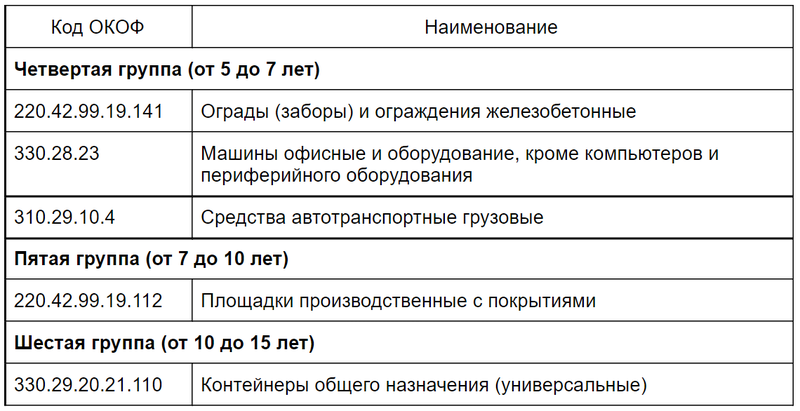

Например, металлические ограды (старый ОКОФ – 12 3697050). В старой классификации ограды были в двух группах. Комбинированные из металла и кирпича – в 6-й группе, а чисто металлические – в 8-й. В новой классификации все металлические ограды в шестой группе. Срок службы для шестой группы – от 10 до 15 лет, для восьмой – от 20 до 25 лет.

Классификация основных средств2018 по амортизационным группам

Компаниям не нужно пересчитывать норму амортизации, если по новой классификации основное средство оказалось в другой амортизационной группе и у него изменился срок полезного использования. Для старых объектов сроки остаются прежними. А вот по объектам, которые компания ввводит в эксплуатацию с 1 января 2018 года, надо ориентироваться на новые сроки службы.

Важные замечания

Какового назначение

Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных. От нее зависит конкурентоспособность производимой компанией продукции, позиция в промышленном производстве, финансовое состояние организации

Поэтому особо важно использование ОКОФ

Основные задачи, которые позволяет решить классификатор ОС:

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и ;

- снижение вероятности ошибок в учете.

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Классификационные признаки

Цель бухгалтерского учета заключается не только в отражении наличия, состояния и движения ОС фирмы, но и в правильном распределении амортизационных отчислений по затратным статьям. Для ее достижения используются разные способы классификации основных средств.

Наиболее укрупненные классификации:

- по функциональному назначению;

- по степени задействованности в работе;

- по имущественно правовой принадлежности;

- по способам воздействия на предметы труда.

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

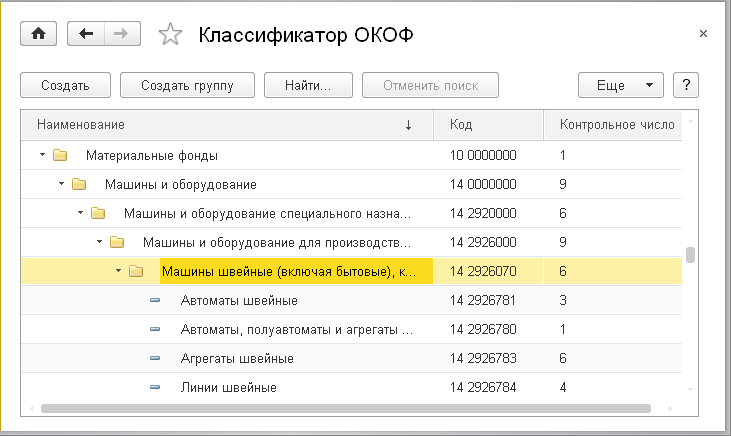

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Амортизационная Группа В 2023 Году На Компьютер В Сборе

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр

В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Действующая сейчас версия кодов ОКОФ утверждена еще в 1994 году (Постановление за № 359 от 26 дек. 1994 г. ), неоднократно корректировалась и давно устарела. Предложения поменять порядок звучали давно, но нормативные поправки полностью подготовлены только сейчас.

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2023 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

257 НК РФ). А какая амортизационная группа у компьютера?В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01. 01. 2023 № 1).

Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности. Им удобнее, если все части компьютера у бухгалтера будут учтены отдельно. Это вполне логично. Ведь в организации нередко происходят перестановки, при которых мониторы, системные блоки, а в некоторых случаях и отдельные комплектующие переходят из одного отдела в другой.

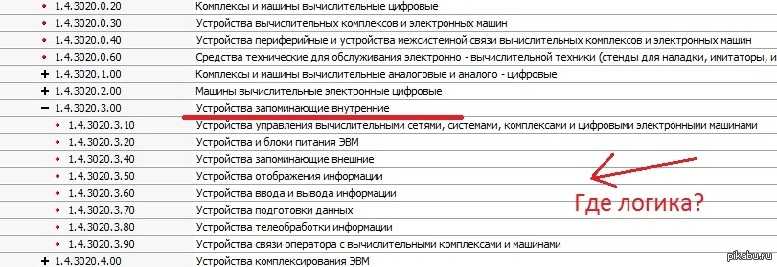

/ / Код ОКОФ (версия до 01.01.2023) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.Код ОКОФ (версия с 01.01.2023) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен

Выяснить, относится ли определенное имущество к категории ОФ Его себестоимость должна быть больше 100 тысяч рублей Далее необходимо подобрать амортизационную группу Беря во внимание различные критерии На следующем этапе нужно произвести расчет Период полезного использования и зафиксировать полученный результат в соответствующих документах. С 01.01.2023 действует обновленный Классификатор (п

2 Постановления Правительства от 07.07.2023 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2023 нового ОКОФ. Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ

С 01.01.2023 действует обновленный Классификатор (п. 2 Постановления Правительства от 07.07.2023 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2023 нового ОКОФ. Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ.

С 2023 года действует новый Классификатор основных средств ОК 013-2023 (ОКОФ). Согласно Классификатору, компьютерам присвоена вторая амортизационная группа. Разные виды компьютеров объединены кодом 320.26.2, его расшифровка – «Компьютеры и периферийное оборудование». Срок полезного использования компьютера – от двух до трех лет.

Как вести бухучет

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. По усмотрению бухгалтера их ставят на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Все объекты, которые оцениваются в 100 000 руб. и выше, в налоговом и бухгалтерском учетах относятся к группам ОС.

При этом, в соответствии со ст. 256 НК РФ, действует правило, что в налоговом учете имущество стоимостью от 100 000 рублей, введенное в эксплуатацию после 31.12.2015, необходимо относить к определенным амортизационным группам и начислять ежемесячную амортизацию. Активы стоимостью ниже 100 000 руб. списывают при поступлении в учреждение.

Все операции с группами ОС в бюджетном учете отражаются на синтетическом счете 010100000 «Основные средства». Поступления учитываются по счету 0010600000 «Вложения в нефинансовые активы», выбытие — по отдельным счетам ОС, заканчивающимся на 410.

В коммерческом и некоммерческом учетах операции с имущественными объектами проводятся по счету 01, амортизация записывается на счете 02.

МФУ ОКОФ 2023 амортизационная группа

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Требования к амортизационным группам

За пример можно взять амортизационную группу вентилятора. Для этого стоит узнать тип основных средств и уже там отыскать вентилятор. Дальше, в ОКОФ берем код нашего оборудования и в сервере амортизационной группы находим информацию о том, в какой класс имущества входит Ваш прибор.

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2023 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2023 № 03-05-05-01/39563).

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912023 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2023 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2023 году.

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (письмо Минфина России от 27.12.2023 № 02-07-08/78243).

С 01.01.2023 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2023 № 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. приказом Минфина России от 01.12.2023 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Стоит отметить, что для некоторых объектов могут быть использованы сразу несколько кодов ОКОФ. Как указывает Минфин России, в описании ОКОФ нет порядка отнесения объектов классификации к определенному коду. Поэтому определение кода ОКОФ в любом случае основывается на субъективном суждении должностных лиц учреждения (письмо Минфина России от 21.09.2023 № 02-06-10/61195). Как правило, решение по определению кода ОКОФ принимает постоянно действующая комиссия по поступлению и выбытию активов.

Для ее достижения используются разные способы классификации основных средств.Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

К какой амортизационной группе отнести диван в 2022

Для учета амортизируемые основные средства принимаются по первоначальной стоимости. Приметы имущества по ОКОФ ОКОФ основан на признаке натурально-имущественной принадлежности имущества и объединяет ОС по следующим группам:

Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах. Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы. Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

Документ 1С, который нам поможет произвести сборку, называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в нашем случае это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количество номенклатуры и счет учета — 07.

В проводках система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03 с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Понятие и группировка ос учреждения

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

Как производится классификация включаемых в амортизационные группы основных средств предприятия?

Перед поиском амортизационной группы проверяют принадлежность имущества к ОС.

Признаки отнесения имущественного объекта к ОС:

- Имущественный объект предполагается применять в предпринимательской деятельности для получения финансовой выгоды.

- Период планируемого применения объекта — более года.

- Перепродажа имущественного объекта в ближайшее время не планируется.

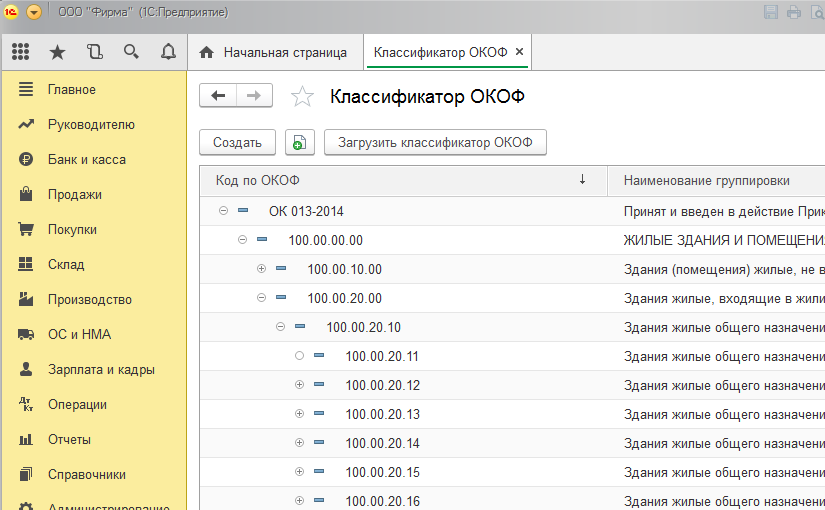

Если имущественный объект соответствует всем перечисленным условиям, переходят к поиску амортизационной группы. Однако по классификатору, установленному постановлением Правительства РФ от 01.02.2002 № 1, найти нужную группу ОС довольно сложно и трудоемко, поэтому лучше изначально определить ее код ОС через справочник ОКОФ.

Пример

ООО «Эксклюзивное фото», занимающееся созданием и продажей уникальных фотографий, в начале 2016 года приобрело для осуществления предпринимательской деятельности профессиональные фотокамеры.

Определяем амортизационную группу, к которой относятся фотокамеры. Для этого открываем справочник ОКОФ, находим раздел «Машины и оборудование» и смотрим код по подразделу «Фото- и киноаппаратура» — 143322000.

После определения классификационного кода фотокамер переходим к классификатору, установленному постановлением Правительства РФ от 01.02.2002 № 1. В указанном классификаторе код 143322000 включен в 3-ю амортизационную группу ОС (СПИ свыше 3 и до 5 лет). Далее руководитель ООО «Эксклюзивное фото», исходя из установленного диапазона, вправе сам решить, каким будет амортизационный срок фотокамер.

Рассмотренный вариант определения амортизационных групп рекомендуется применять только при отсутствии автоматизированного учета на небольших предприятиях с малым количеством амортизируемых объектов.

Организации с большой номенклатурой ОС используют программы автоматизированного учета хозяйственных операций с установленными классификаторами. Классификация ОС по амортизационным группам в таких случаях производится автоматически при отражении операций, связанных с оприходованием ОС, а конкретный СПИ по категориям ОС проставляется в соответствии с утвержденной на предприятии учетной политикой.

ВАЖНО! В амортизационные группы основных средств 2015

года подраздел «Фото- и киноаппаратура» входил в качестве составляющей 5-й амортизационной группы (СПИ 7-10 лет). Постановлением Правительства РФ от 06.07.2015 № 674 указанный подраздел переведен в 3-ю амортизационную группу (СПИ 3-5 лет).

В какую амортизационную группу попадают бытовки?

Также не соответствует понятию «основные фонды» имущество, которое является готовой продукцией, то есть то, что предприятие собирается продать, либо из чего планирует строить.

Согласно существующему законодательству РФ блок-контейнер, эксплуатируемый обособленно или становящийся сборочной единицей модульного здания, является движимым имуществом. Например, стандарт ГОСТ 25957 от 1983 года указывает на признаки, по которым классифицируются движимые постройки, здания, сооружения:

- Система национальных счетов (СНС 2021) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка,

- Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2) ОК 034-2021 (КПЕС 2021), утвержден приказом Росстандарта от 31.01.2021г. №14-ст.

Еще перед оформлением покупки бытовки владельцу следует уточнить для себя вопрос, являются ли блок-контейнеры движимым или недвижимым имуществом.

Это необходимо для регистрации здания в Реестре недвижимости, обложения налогом на имущество, определения группы амортизации.

Что изменилось с приходом ОКОФ в 2017 году

Обратите внимание, что в обновленной Классификации ОС для целей амортизации:

- сменились коды справочника ОКОФ с 2017 года

; - некоторые объекты сменили амортизационную группу.

ПРИМЕР

В 2016 году для металлических оград и заборов код по старому ОКОФ – 12 3697050. Объекты по нему могут входить в 2 группы:

- ограды из металла и кирпича – 6-я группа амортизации (от 10 до 15 лет вкл.);

- просто ограды из металла – 8-я группа (от 20 до 25 лет вкл.).

В силу перехода с 2017 года на новые ОКОФ

все металлические ограды перешли в 6-ю группу. Их новый код – 220.25.11.23.133. Это значит, что срок их эксплуатации будет меньше на 10 лет.

Структура кодов ОКОФ

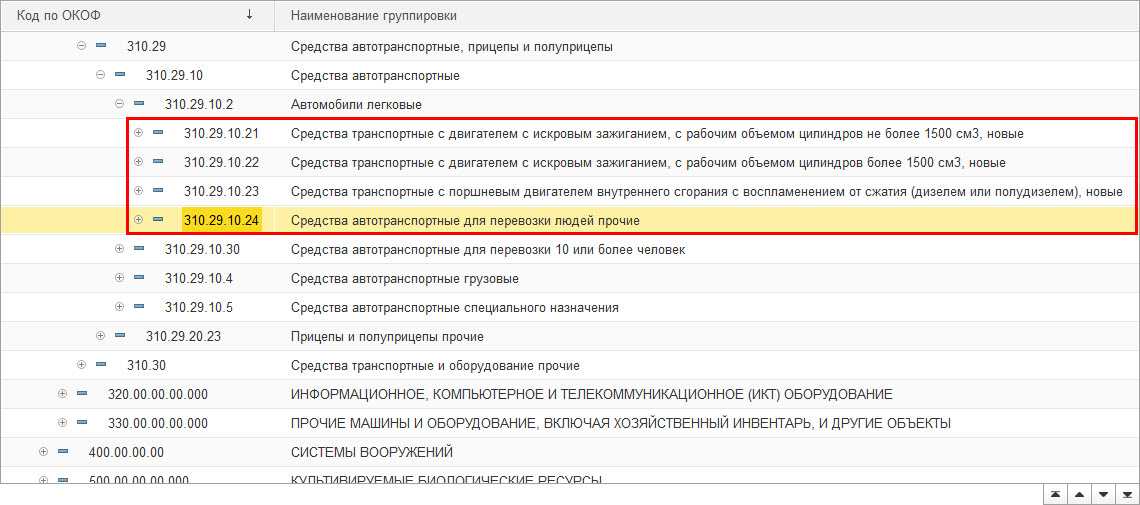

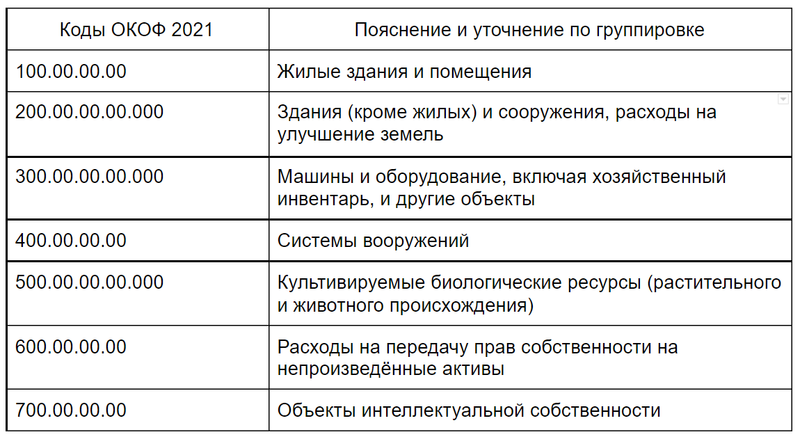

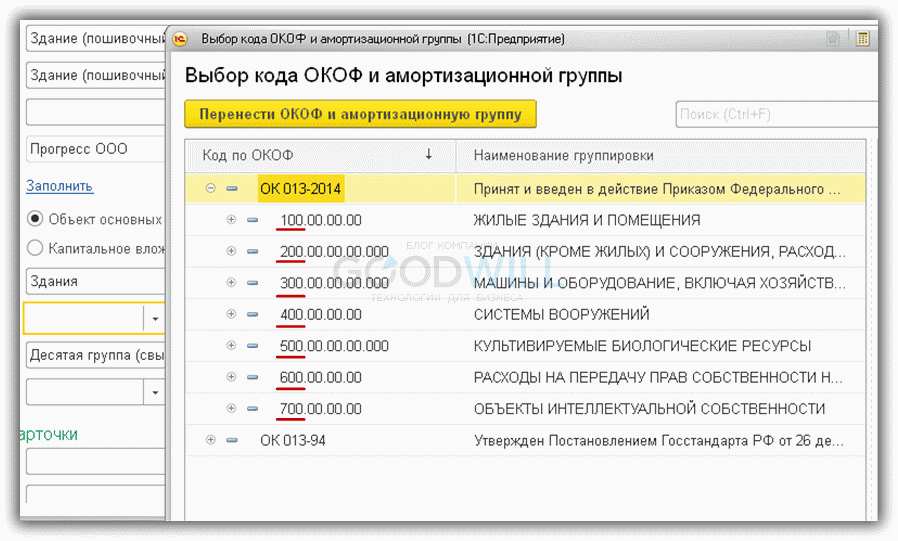

Коды ОКОФ применяются для классификации объектов основных средств на определённые группы. Структура кода ОКОФ предусматривает 12 знаков и выглядит так — ХХХ.ХХ.ХХ.ХХ.ХХХ. Конкретные знаки имеют определённое значение:

- первые 3 цифры — это вид основных средств, показывающий укрупнённую группировку объектов. К примеру, 210 — здания (кроме жилых), 310 — транспортные средства, 730 — программное обеспечение и базы данных и др.;

Образец кода ОКОФ

Например, нам надо установить код ОКОФ в 2023 году для респиратора, используемого как средство индивидуальной защиты работников.

По ОКОФ респиратор относится к группе — 330 «Прочие машины и оборудования, включая хозяйственный инвентарь, и другие объекты».

По ОКПД2 респиратор относится к группе — 32.99.11.120 «Респираторы».

Соответственно, код ОКОФ для респиратора будет — 330.32.99.11.120.

Однако нужно учитывать, что не всегда код ОКОФ включает 12 знаков. Количество напрямую зависит от того, сколько знаков используется для объекта в ОКПД2.

К примеру, если подбирать код ОКОФ для компьютера, то он будет включать 9 знаков — 330.28.23.23, поскольку в ОКПД2 для компьютеров предусмотрен код — 28.23.23 «Машины офисные прочие».