Перечень внереализационных расходов

Каждая компания несет некоторые денежные потери, которые не имеют ничего общего с ее главной сферой деятельности. К таким издержкам, например, можно зачислить покупку новой мебели в офис организации, ведь такое приобретение никак не повысит качество продукции или услуг. В связи с этим делаем вывод, что внереализационные расходы – это издержки денежных средств, что не связанны с производственным процессом или продажей услуг и товаров.

Внереализационные расходы включают в себя:

- деньги, потраченные на уплату санкций, штрафов и пени другим компаниям;

- суммы прошлогодних убытков, что были обнаружены только в нынешнем отчетном году;

- денежные убытки от довольствования законсервированных компаний;

- отрицательные результаты курсовых разниц иностранных валют;

- потери от аннулированных долгов по хищению, растрате или недостаче;

- ущерб от прекращения деятельности не совсем амортизированных фондов.

Прочие внереализационные расходы включают в себя денежные потери, полученные путем аннулирования дебиторских задолженностей по причине неплатежеспособности должников или завершения исковой давности. Проще говоря, речь идет об убытках, получить которые уже нет никаких шансов.

В ст. 265 НК перечисляется больше 23 видов внереализационных потерь. Итак, в состав внереализационных расходов включаются:

- трата денег на поддержания имущества, полученного по соглашению аренды;

- потери в форме процентов, начисленных по долговым обязательствам;

- денежные средства, которые были использованы на обслуживание ценных бумаг;

- издержки, начисленные в случае переоценки имущественных объектов, ценность которых подсчитана в иностранных валютах;

- сборы и траты, связанные с судебными разбирательствами;

- штрафы, санкции и пени за пренебрежение договорными обязательствами, признанные судебным решением.

Внереализационными расходами являются также убытки плательщика налогов в отчетном периоде:

- убытки из предыдущих отчетных периодов, что обнаружились только в этом налоговом периоде;

- безнадежные задолженности, которые будут перекрываться денежными средствами с резервного счета;

- убытки, вызванные простоями по производственным причинам;

- убытки, вызванные форс-мажорными обстоятельствами.

Статья 265 НК РФ внереализационные расходы приводит перечень всех видов прочих издержек компании, которые необходимо знать каждому сотруднику бухгалтерии. Это связано с тем, что перед ними лежит задача правильно заполнить все строки налогового отчета.

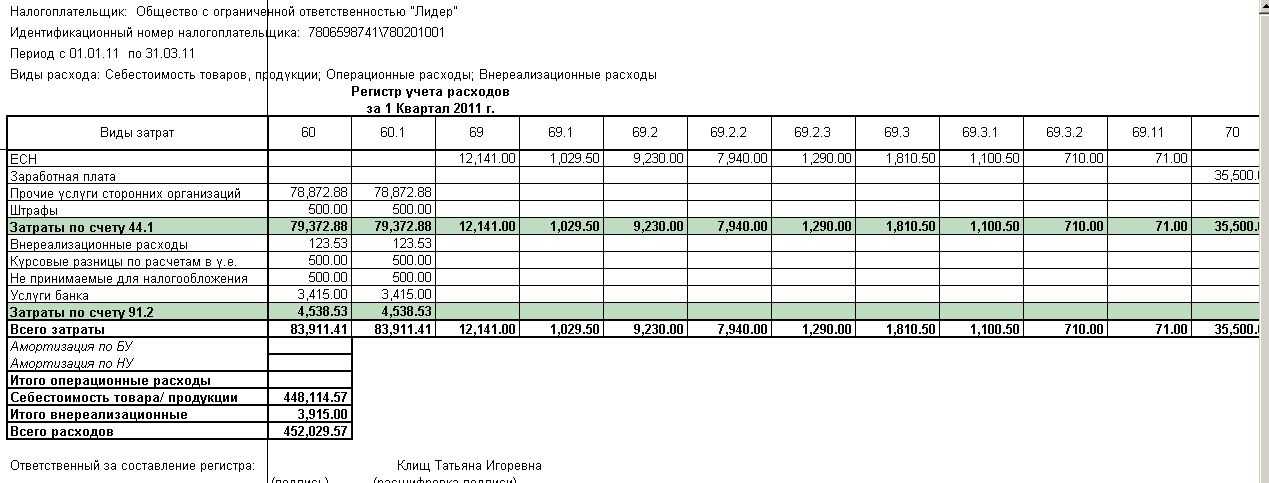

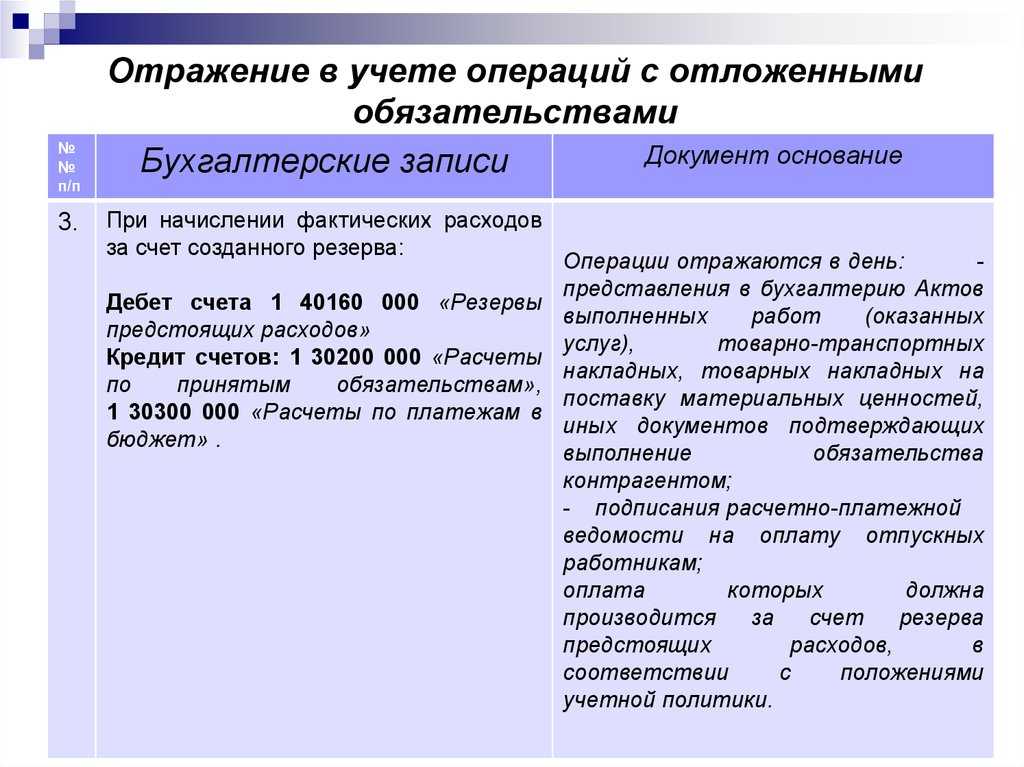

Внереализационные расходы: какой это счет

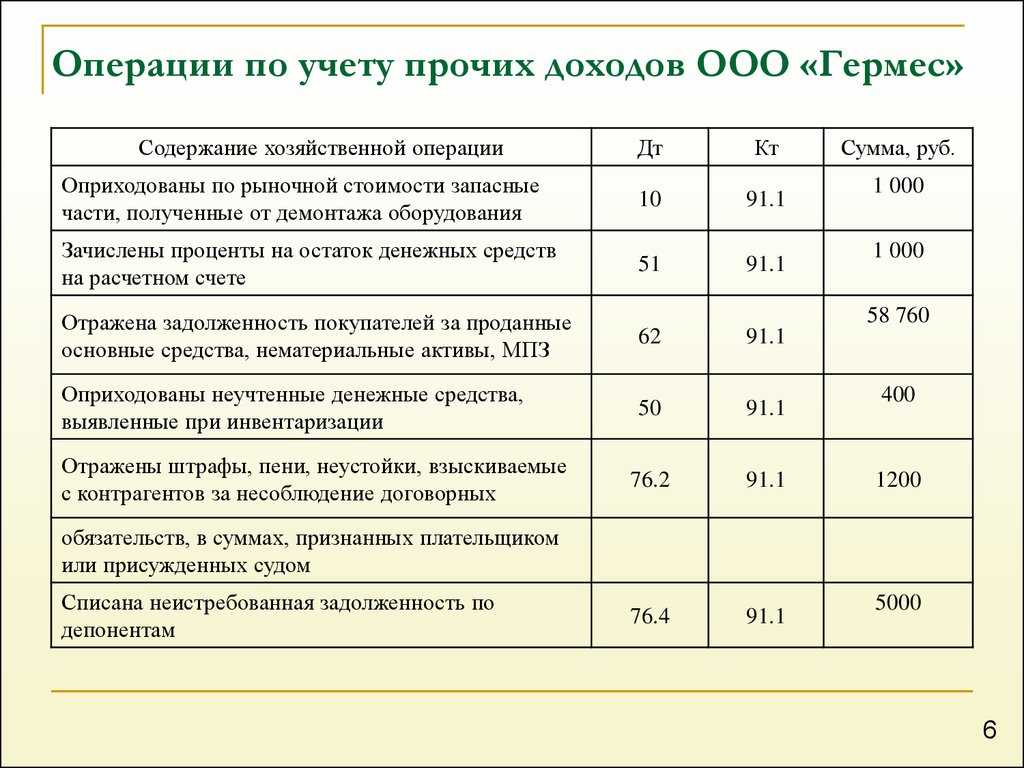

Многие расходы, которые признаются внереализационными в соответствии с НК РФ, в бухучете учитываются по дебету субсчета 91-2 «Прочие расходы». Например, признание в расходах процентов по кредиту отражается проводкой Д91-2 — К66, а признание неустойки, подлежащей выплате контрагенту, проводкой Д91-2 — К76.

В соответствии с налоговым кодексом РФ внереализационными расходами принято считать расходы, которые не связаны с производством и реализацией продукции, к ним же относятся и убытки, которые получил налогоплательщик в текущем отчетном периоде, не связанные с основной деятельностью.

В бухгалтерском учете списание таких расходов происходит по счету 91 «Прочие доходы и расходы».

Ущерб, нанесенный чрезвычайными ситуациями, отражается на сч.99 «Прибыли и убытки».

Убытки, входящие в состав внереализационных расходов

Убытки, полученные в течение отчетного периода и приравненные к внереализационным расходам, включают в себя:

Важно!

При выявлении недостоверности данных в предыдущем налоговом периоде, своевременно подать уточняющую декларацию в налоговые органы

- Долговые обязательства перед организацией, которые отнесены к безнадежным.

- Потери, понесенные организаций за период простоя по внутрипроизводственным причинам.

- Потери, полученные в результате пожара, ЧС или стихийных бедствий.

- Недостача материальных ценностей, выявленных при проведении ревизии или инвентаризации в том случае, если не было выявлено виновное лицо.

Сюда же относятся и расходы, которые были произведены для ликвидирования последствия ЧС, а так же затраты, направленные на предотвращение этих последствий.

Важно!

Правильно документально оформить произошедшее событие. А именно документально подтвердить, что определенное стихийное бедствие проходило на территории, на которой располагается организация

И представить документ, в котором указан размер нанесенного ущерба, выявленный в процессе инвентаризации.

- Прочие убытки.

Учет внереализационных расходов

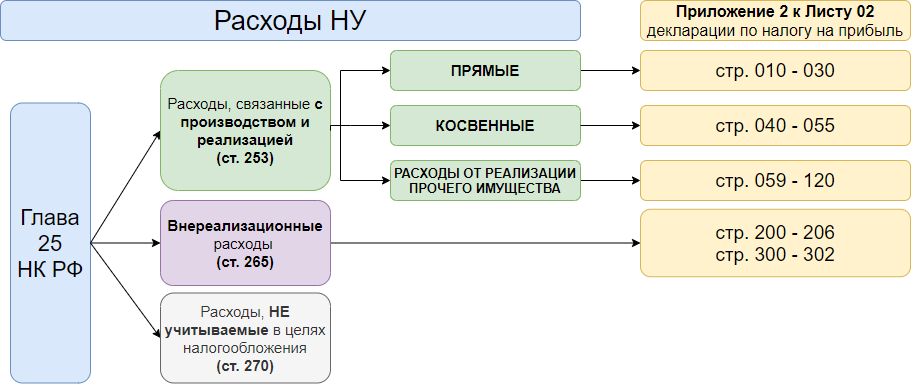

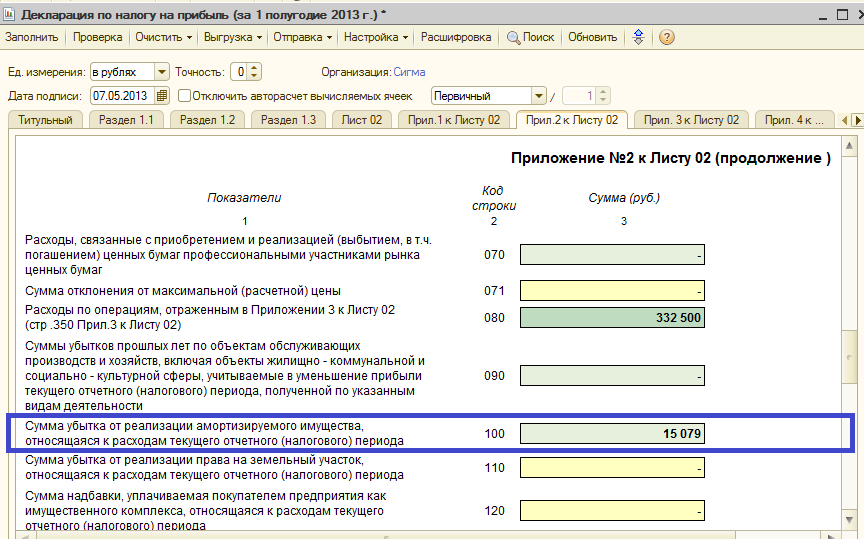

В отчете, оформляемом по налогу на прибыль, расходы внереализационного типа отражаются под отдельными строками во втором листе декларации, которая впоследствии передается на проверку в Федеральную налоговую службу.

Рассматривая непосредственно нюансы заполнения декларации, необходимо также рассказать еще о разделении на подкатегории расходов внереализационного типа, связанных с выплатой налогового сбора на прибыль. Так, затраты в этом отношении могут быть:

- косвенными;

- прямыми.

Впрочем, обе эти подкатегории не являются внереализационными, они имеют прямое отношение к трате средств, направленной на производство или реализацию товара. Искомое деление не имеет ничего общего с интересующей нас статьей №265, и проводится согласно другой части Налогового Кодекса – статьей №318.

НК РФ Статья 318. Порядок определения суммы расходов на производство и реализацию

Что касается бухгалтерского учета, то в этой области даже само понятие расходов внереализационного типа отсутствует. Как следствие, ответить на вопрос о том, к какому счету они будут относиться, не так просто.

Впрочем, нельзя утверждать, что расходы внереализационные и прочие в каждом случае будут совпадать по перечню наименований. Так, в список прочих расходов в бухгалтерии нужно будет отнести выплаты, связанные с организацией и проведением:

- мероприятий спортивного типа;

- отдыха;

- различных развлекательных событий.

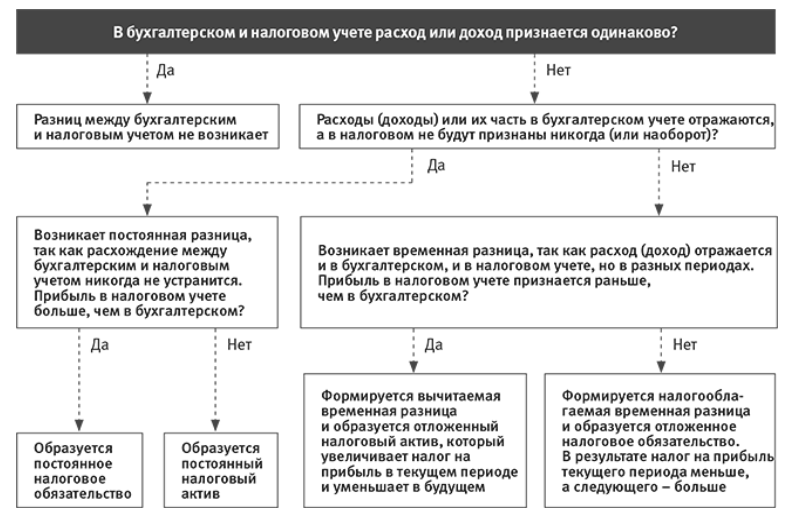

Бухгалтерский и налоговый учет внереализационных расходов будут разительно отличаться, просто потому, что это разные области, однако, и в том и в том случае отражение имеющихся данных необходимо произвести

В налоговом же учете данные расходы в целом не учитываются в качестве элемента формулы для расчета налога на прибыль, само собой, это значит, что к категории внереализационных их в принципе отнести нельзя.

Именно поэтому, отражая выплаты по обозначенным мероприятиям в бухгалтерском и налоговом учетах, вы постоянно будете замечать разницу по окончательному результату для актуального периода времени. Впрочем, избежать этого вряд ли удастся, так как не отражать в бухгалтерии какие-либо выплаты или поступления денежных средств вы, как представитель коммерческой организации, просто не имеете права, даже в том случае, когда это напрямую не влияет на расчет налоговых обязательств компании.

Учет внереализационных расходов — обязанность любой организации, занимающейся коммерческой деятельностью, так как их необходимо отображать в декларации для расчета величины налога на прибыль

Расходы, возникающие в текущей деятельности организации

Такие затраты перечислены в п.1 ст.265 НК РФ, к ним относятся:

- Расходы, связанные с содержанием имущества, переданного в аренду,

Для справки!

Если предприятие предоставляет имущество в аренду систематически, то расходы на содержание такого имущества включайте в состав расходов, связанных с производством и реализацией.

- Проценты по кредитам, займам и другим долговым обязательствам,

- Издержки, связанные с выпуском ценных бумаг, включая типографские затраты на приобретение или изготовление бланков ценных бумагах, организацию учета их выпуска и обращения,

- Затраты на обслуживание приобретенных ценных бумаг, например, оплата услуг депозитария или реестродержателя,

- Отрицательные курсовые разницы по операциям в иностранной валюте,

- Суммы отчислений в резерв по сомнительным долгам у налогоплательщиков, применяющих метод начисления,

- Траты, связанные с ликвидацией основных средств, в том числе суммы недоначисленной амортизации,

Обратите внимание!

Ликвидация основных средств осуществляется в следствие:

- Суммы, потраченные на консервацию производственных объектов и их содержание,

- Судебные расходы,

Справочно!

Судебные расходы могут включать:

- Потери при аннулировании производственных заказов покупателями,

- Издержки по операциям с тарой,

- Договорные пени, штрафы, неустойки, которые предприятие должно выплатить контрагентам,

Уточнение!

Речь идет о суммах, выплачиваемых предприятием как добровольно, так и по решению суда:

- Суммы налогов, относящиеся к материально-производственным запасам, если кредиторская задолженность по такой поставке списана,

- Затраты на услуги банков,

Услуги банка: внереализационные расходы или косвенные?

Услуги банка могут учитываться как внереализационные или косвенные расходы. В составе внереализационных признавайте:

Плату за международные денежные переводы по системе СВИФТ учитывайте в составе прочих расходов, связанных с производством и реализацией (п.25 ст.264 НК РФ).

- Затраты на проведение мобилизационных мероприятий,

- Затраты по операциям с производными финансовыми инструментами,

- Платежи организаций, вступивших в структуру ДОСААФ,

- Суммы скидок, предоставленных покупателям за выполнение определенного объема закупок,

- Целевые отчисления от лотерей,

- Отчисления в резерв предстоящих расходов некоммерческой организации.

Убытки, приравненные к внереализационным расходам

Их перечень содержит п.2 ст.265 НК РФ. К этим внереализационным расходам относятся:

- Убытки прошлых лет, выявленные в текущем году,

- Безнадежные долги, если в организации не создан резерв на покрытие таких долгов,

- Потери от простоев производства, если они вызваны внутрифирменными причинами,

- Потери от простоев по внешним причинам, если они не компенсированы виновными,

- Недостачи товаров и материалов, потери от брака, если виновные лица не установлены,

- Убытки, полученные в результате стихийных бедствий и чрезвычайных обстоятельств,

- Убытки по сделкам уступки права требования.

Прочие внереализационные расходы

Перечень внереализационных расходов по налогу на прибыль, перечисленных ст.265 НК РФ, является открытым. В подп.20 п.1 ст.265 НК РФ прямо указано, что в составе внереализационных можно учитывать другие затраты:

Заключение

Внереализационными называются расходы, которые нельзя напрямую приписать к процессу реализации или производства продукта, создаваемого организацией. Учет данных расходов в обязательном порядке производится как для выплаты налогового сбора на прибыль, так и в бухгалтерии. Однако, необходимо понимать, что в итоге эти выплаты будут отражаться в документации по-разному, а потому, лучше всего принять на работу грамотного бухгалтера, который сможет четко разделить одни и те же траты на две категории, и уплатить по ним положенные государственной казне денежные средства, не забыв отобразить все операции в официальной документации.