Документы по компенсации ГСМ

Компенсация расходов на ГСМ выплачивается только в том случае, если они являются экономически обоснованными и подтверждаются соответствующей документацией (ст. 252 НК). При этом работодатель компенсирует такие затраты лишь при условии, что они произведены с его ведома и согласия (Письмо Минфина от 10.09.2015 г. № 03-03-07/52139).

Для выплаты компенсации ГСМ требуется оформить такие документы:

- Внутреннюю нормативную документацию — порядок расчёта и выплаты компенсации фиксируется в коллективном договоре, трудовом договоре или дополнительном соглашении к нему. Также в трудовом договоре нужно указать, что у сотрудника разъездной характер работы или для выполнения трудовых обязанностей он может использовать свой автомобиль и получать компенсацию ГСМ. Условие о компенсации и правила ее выплаты также могут быть указаны в положении о компенсации, в котором прописываются все должности и порядок выплаты.

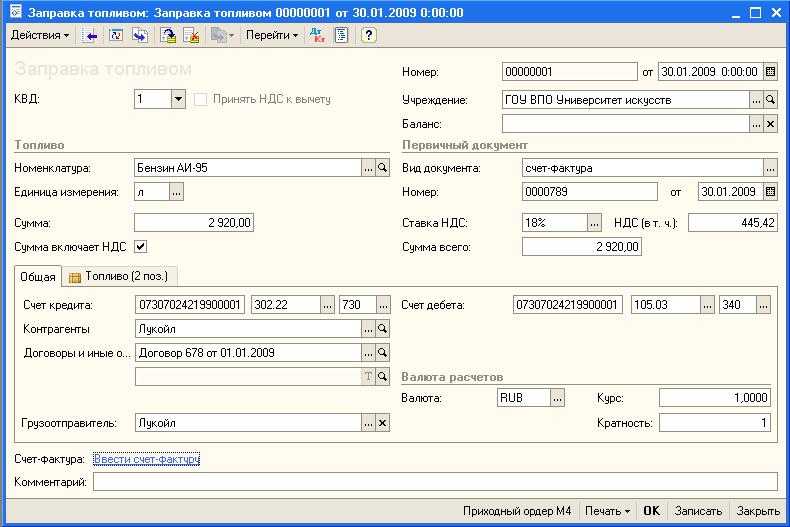

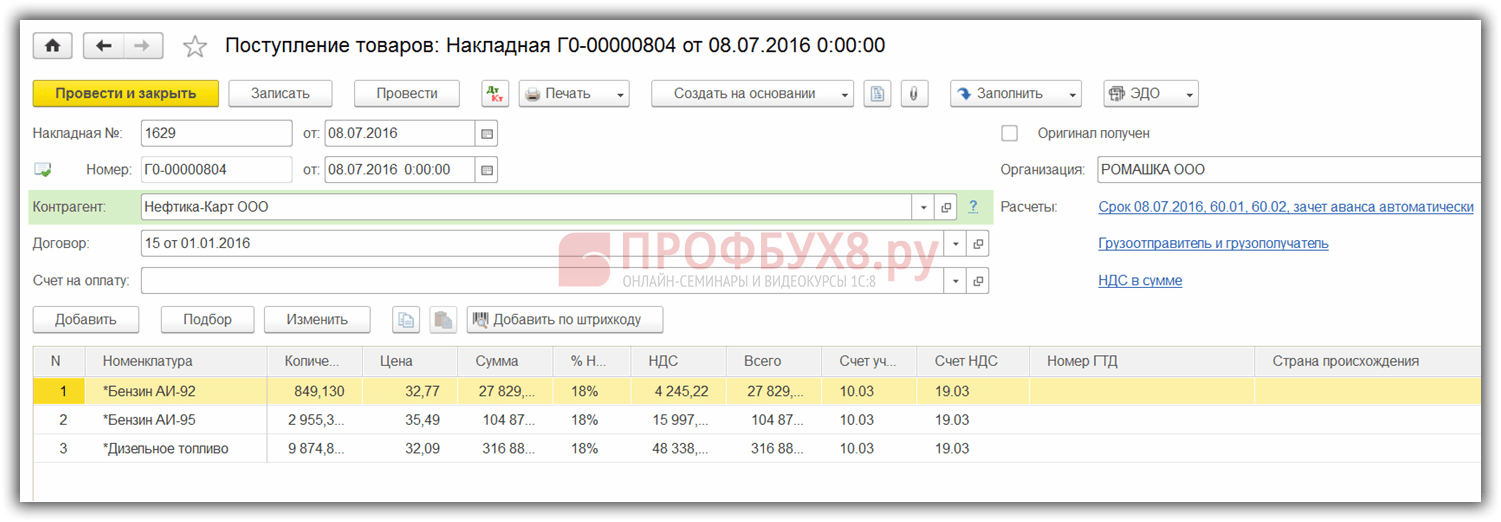

- Документы для оформления компенсации — копия ПТС, путевой лист (Письмо ФНС от 02.06.2004 г. № 04-2-06/419@), чеки на оплату ГСМ, заявление на компенсацию, приказ на выплату компенсации.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

Пример

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

|

Дт |

Кт |

∑, руб. |

|

|

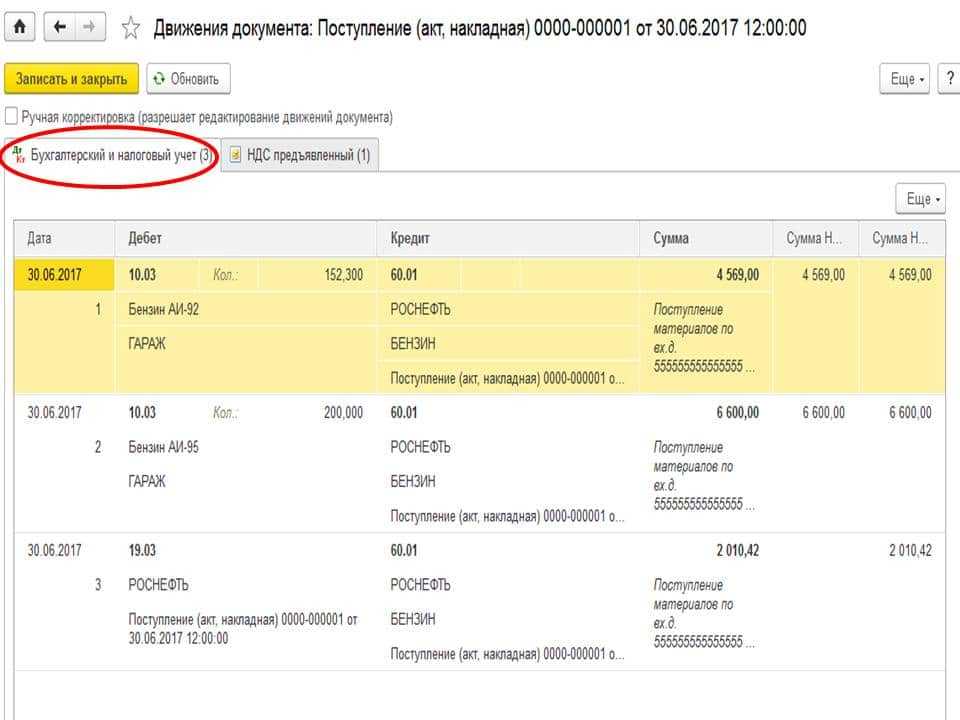

10 |

60 |

6 666,67 |

Поступление бензина от поставщика |

|

19 |

60 |

1 333,33 |

НДС |

Рассчитаем среднюю стоимость бензина в августе 2019 года:

(80 л × 38 руб. + 6 666,67 руб.) / (80 л + 200 л) = 34,67 руб.

- Списание бензина по факту.

В августе 2019 года был сделан 1 выезд машины по служебным целям. В ПЛ указано, что при выезде в баке «Нивы» было 40 л бензина, выдано 20 л и при возвращении обратно на предприятие остаток в баке составил 30 л.

Определим фактический расход топлива:

40 л + 20 л − 30 л = 30 л.

Сумма списания бензина в марте составит:

30 л × 34,67 руб. = 1040,10 руб.

|

Дт |

Кт |

∑, руб. |

|

|

26 |

10 |

1 040,10 |

Списан бензин на общехозяйственные нужды |

- Списание бензина по нормативу.

Предположим, что ПЛ не отражает обороты топлива. Компания использует ПЛ с отражением показаний одометра.

В ПЛ произведены отметки о пробеге «Нивы»: на начало поездки 5000 км, после возвращения на предприятие — 5070 км. Обратимся к распоряжению № АМ-23-р.

В п. 7 документа можно увидеть формулу для расчета расхода топлива:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

Qн — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

В подп. 7.1 документа находим Нs для нашего автомобиля — 10,9 л.

Коэффициент D находим в приложении № 2 к документу — 10% (для Челябинской области).

Определим расход бензина в марте:

0,01 × 10,9 л × 70 км × (1 + 0,01 × 10 %) = 8,4 л.

Сумма списания бензина в марте составит:

8,4 л × 34,67 руб. = 291,23 руб.

|

Дт |

Кт |

∑, руб. |

|

|

26 |

10 |

291,23 |

Списан бензин на общехозяйственные нужды |

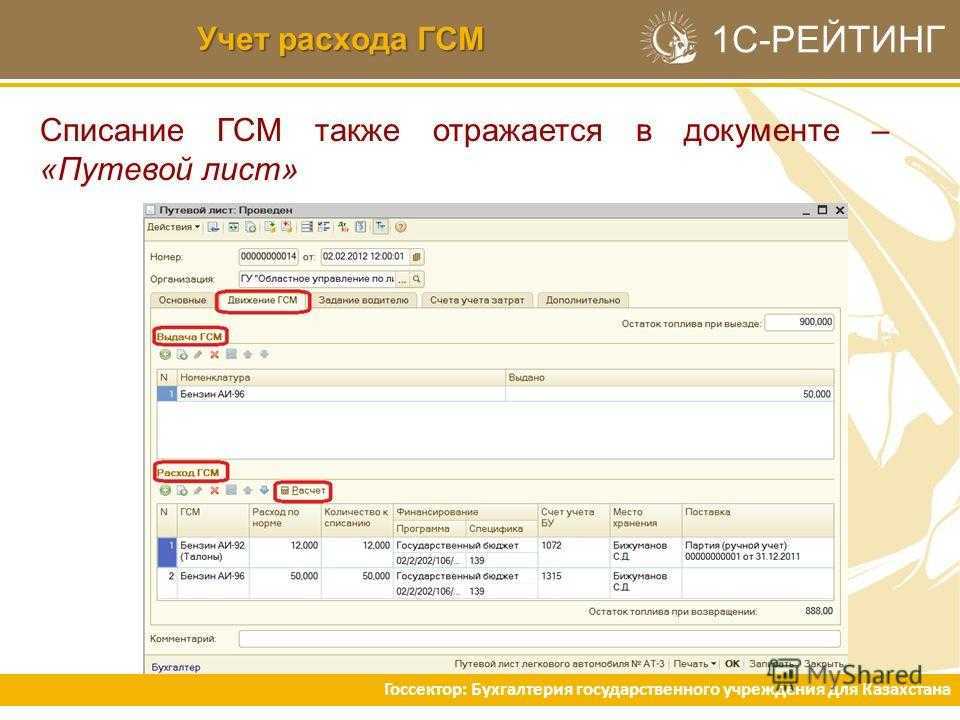

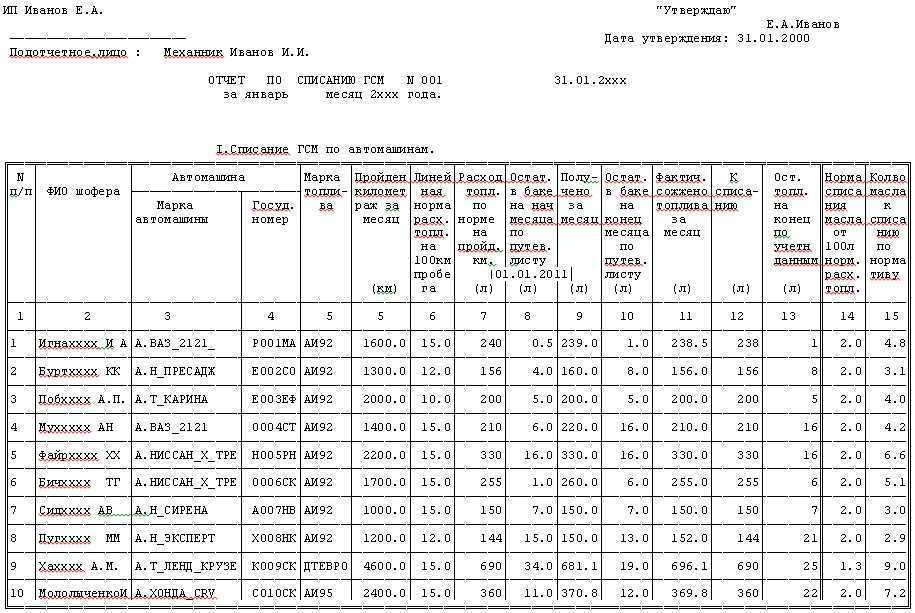

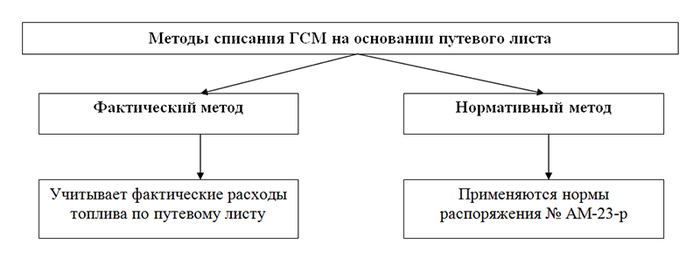

Правила списания ГСМ по путевым листам

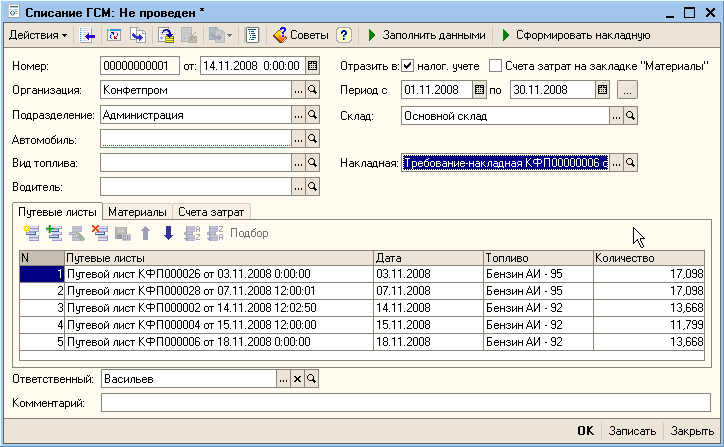

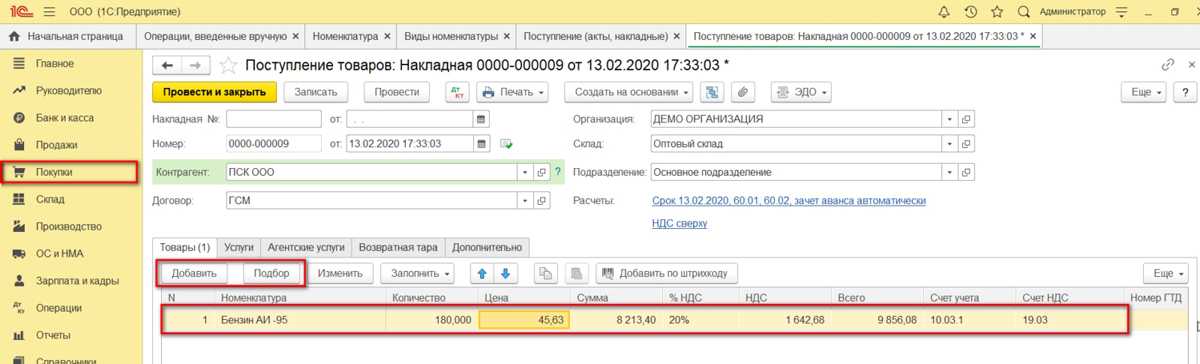

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Как списывать ГСМ по путевым листам

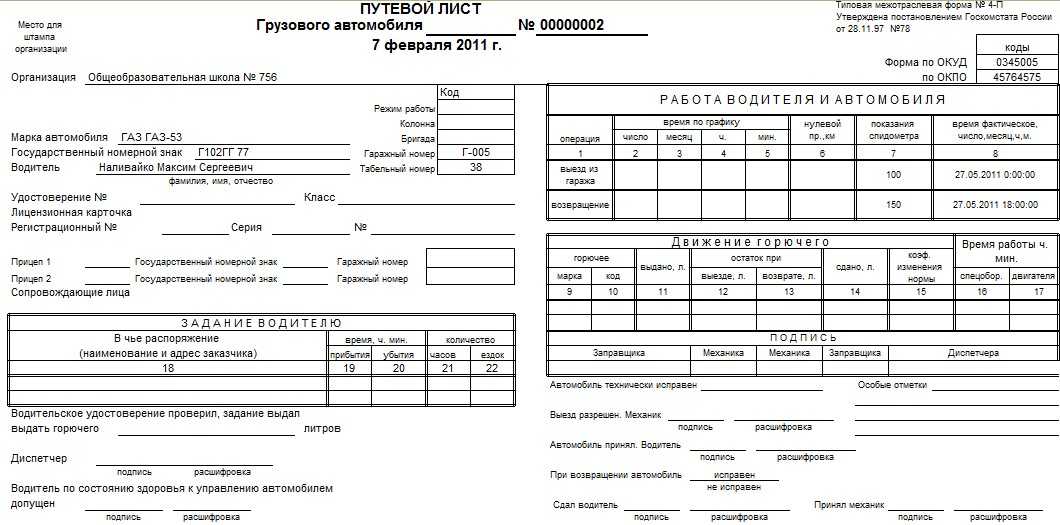

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике

Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78

Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Расчёт компенсации ГСМ сотруднику

Работодатель выплачивает компенсацию ГСМ не по всем чекам на покупку топлива, поскольку сотрудник использует свой автомобиль не только для выполнения работы, но и для личных целей. Если оплатить компенсацию абсолютно всех затрат на ГСМ, то ИНФС обяжет удержать НДФЛ и заплатить страховые взносы, поскольку частично будет компенсация личных расходов сотрудника (п. 3 ст. 217 НК).

Основное по расчёту компенсации

Правила компенсации ГСМ сотруднику закрепляются во внутренней документации работодателя, и сотрудник вправе ознакомиться с ней. Если его не устроят правила расчёта, он вправе отказаться от использования личного автомобиля в рабочих целях — работодатель не вправе заставлять его делать это.

При расчете компенсации ГСМ необходимо произвести несколько расчётов. А для этого нужно иметь такие сведения:

- стоимость 1л. ГСМ;

- километры, которые проехал сотрудник по рабочим делам;

- расход топлива транспортного средства на 100 км.

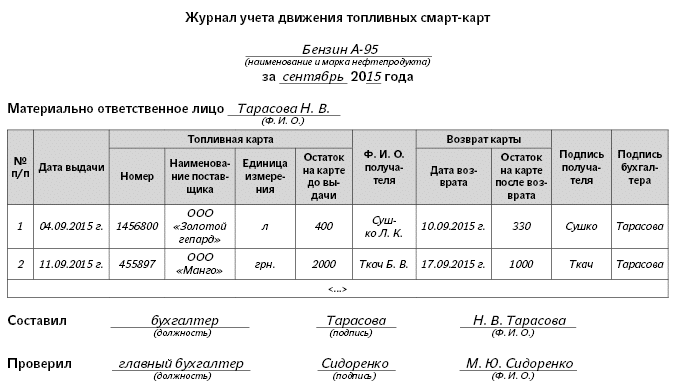

Стоимость ГСМ рассчитывается как среднее значение по чекам на покупку. А километраж и расход ГСМ определяется несколькими вариантами — путевыми листами, спутниковой навигацией, картами.

Расчёт километража

Километраж можно определить такими способами:

- На основании путевого листа, при оформлении которого указываются марка транспортного средств и его госномер, срок действия путёвки, сведения о собственнике и водителе авто. В путевом листе обязательно нужно зафиксировать маршрут, по которому едет сотрудник.

- При использовании спутниковой навигации, которая устанавливается на транспортное средство. По сведениям из системы можно проследить маршрут передвижения сотрудника и посчитать километраж.

- При использовании Google-карт измеряется расстояние, которое сотруднику нужно проехать из точки А в точку Б и вернуться обратно.

Определение расхода ГСМ

Что касается расхода ГСМ, то для его определения работодатель может сам выбрать, какой метод будет для этого использовать. Ориентироваться можно на такие способы:

-

Использовать распоряжение Минтранса от 14.03.2008 г. № АМ-23-р (в ред. от 30.09.2021 г.). В этом документе содержится перечень транспортных средств и конкретный расход топлива по каждому из них. Многие работодатели применяют этот способ как основной, а если автомобиль не включен в перечень, по нему применяют дополнительный способ.

-

-

Использовать документы производителя транспортного средства — это дополнительный способ определения расхода ГСМ. Однако некоторые компании используют его как основной, поскольку применять распоряжение Минтранса — не обязательно. В данном случае работодатель находит сведения о расходе топлива в руководстве к авто и использует их при составлении внутреннего документа. При этом нужно учесть, что такие сведения являются приблизительными и по мере эксплуатации транспорта меняются из-за состояния автомобиля, дорожных условий, стиля вождения.

-

Использовать контрольный замер — производится работодателем самостоятельно с целью определения точного расхода ГСМ по конкретному транспортному средству. При его расчёте также привлекаются сотрудники компании и эксперты. Схема расчёта заключается в том, что сначала заполняют бак полностью и фиксируют показатель на одометре, потом ездят до полного использования ГСМ и снова фиксируют показатель на одометре, и далее из второго показателя одометра вычитают первый — это будет километраж, пройденный автомобилем при полной заправке. Далее нужно посчитать расход:

Километраж при полном баке / Кол-во литров в полном баке * 100 км

При этом также требуется учитывать повышающие коэффициенты (примеры из прил. № 5 приказа Минтранса № АМ-23-р).

-

Использовать иные источники информации, к примеру, сайты, касающиеся транспортных средств. Информацию, которую из них взяли, нужно указать в качестве ссылок при расчёте расхода ГСМ.

Расчёт компенсации

Расчёт компенсации бензина сотруднику производится на основании такой формулы:

(Расход ГСМ / 100 км.) * Километры в пути сотрудника * Стоимость 1 л. ГСМ

Пример: Расход ГСМ транспортного средства 6,1 л. на 100 км. Работник проехал 350 км. Стоимость 1 литра бензина — 49,15 руб. Компенсация составит:

(6,1 / 100 км.) * 350 км. * 49,15 руб. = 1 049,35 руб.