Страховое возмещение при ДТП

Дорожно-транспортное происшествие – это неприятное событие для водителей всех задействованных в нем транспортных средств.

Часто в ДТП возможно определить виновника, действия которого и послужили причиной повреждений транспорта.

После процедур оформления и разбирательств ДТП в ГИБДД транспорт отправляется в мастерскую, которая оценивает, во сколько обойдется восстановление транспорта, а вот страховая компания признает ущерб в меньшую сумму, тогда в судебном порядке недостающую сумму взыскивается с виновника.

Полученная со страховой компании по договору добровольного страхования сумма возмещения не облагается НДС, так как не признается оплатой товара или услуги. Таким образом, с суммы страхового возмещения, полученной у страховой компании, НДС платить не потребуется.

В случае же полного уничтожения транспорта по причине аварии транспортная компания списывает поврежденное транспортное средство в пользу страховой компании, а такая передача признается реализацией. По закону при списании транспортного средства следует сумму НДС восстановить. Но судебная практика показывает, что транспортная компания имеет все основания в случае полного уничтожения транспортного средства и списания его с баланса НДС не восстанавливать.

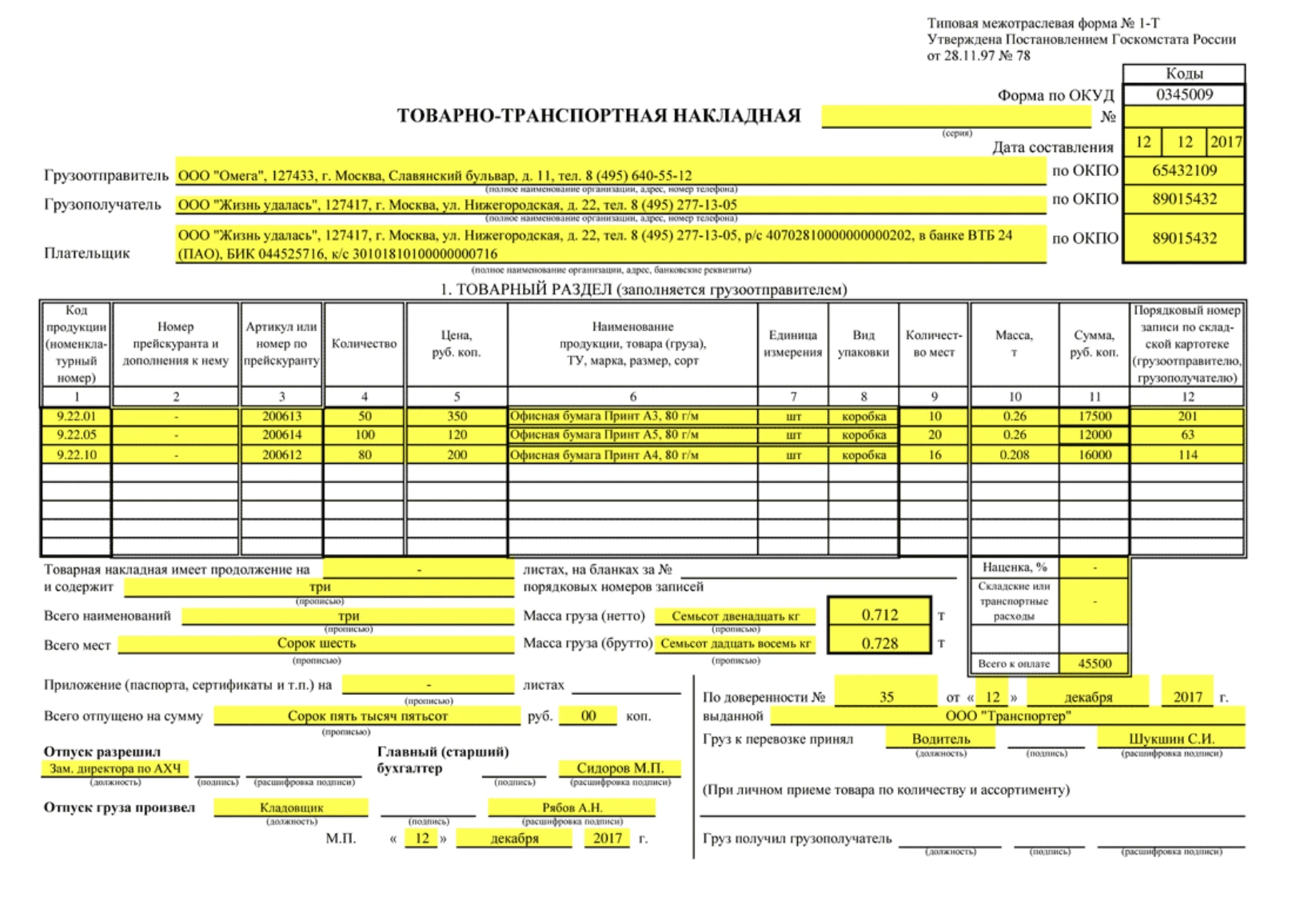

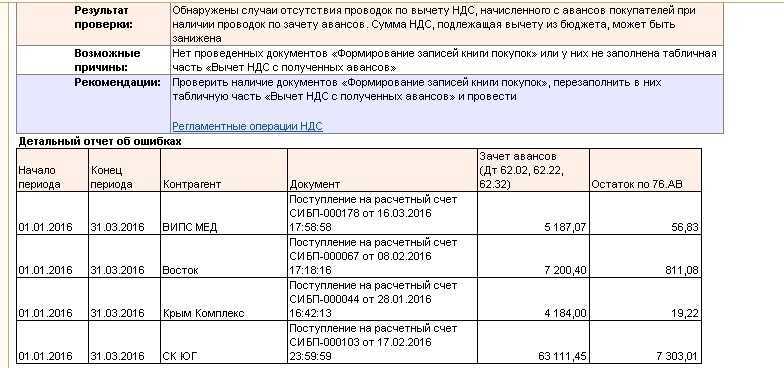

Доказываем инспекторам, что ТТН для вычета не нужна

Если ТТН оформить не удалось и инспектор указал вам на этот «недочет», то можно привести ему следующие аргументы, которые доказывают, что ТТН для вычета НДС совершенно не нужна.

Во-первых, законодательство требует составлять ТТН, только если товар перевозит специализированная организация. Ведь из Указаний по применению и заполнению формы N 1-Т следует, что товарно-транспортная накладная оформляется только тогда, когда в сделке участвуют три стороны — грузополучатель, грузоотправитель и сторонняя транспортная организация. Следовательно, при доставке товара силами поставщика или покупателя оформлять ТТН не нужно.

Во-вторых, оприходование товаров можно подтвердить и другой «первичкой», не обязательно это должна быть ТТН.

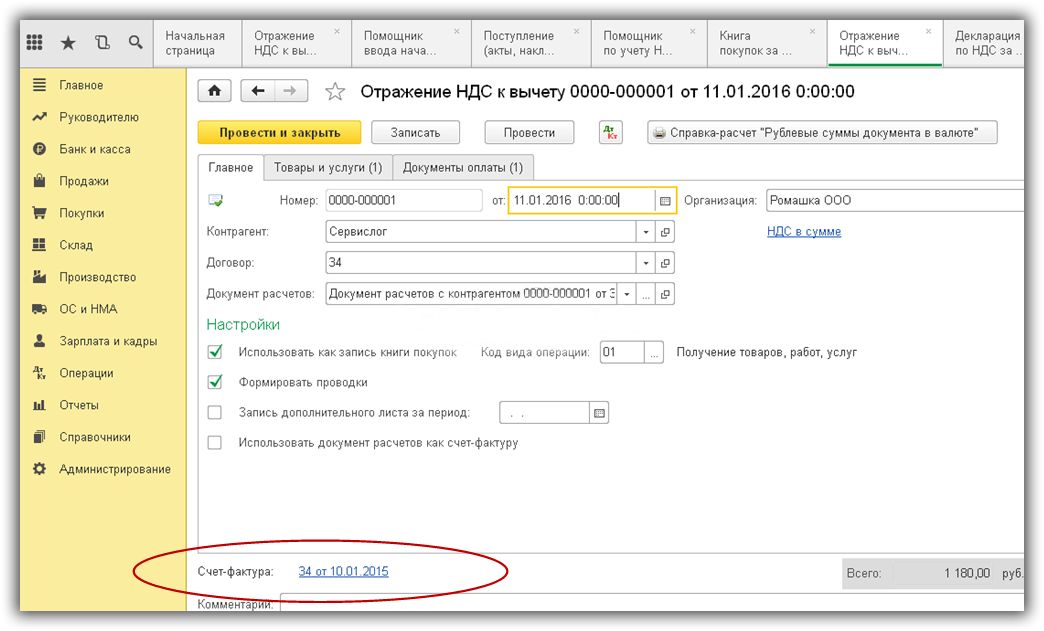

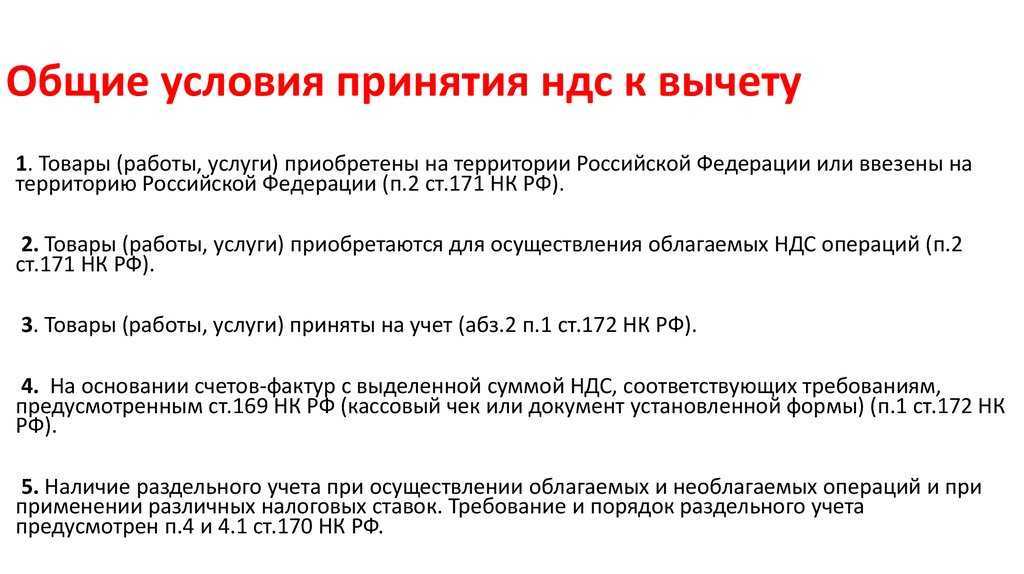

Чтобы принять «входной» НДС к вычету, товары (работы, услуги) должны быть приняты на учет (это одно из обязательных требований — см. п. 1 ст. 172 Налогового кодекса РФ). Поэтому покупателю нужны первичные документы, подтверждающие расходы на покупку товаров и их доставку. Но Кодекс не уточняет, какие именно документы подойдут, чтобы принять НДС к вычету.

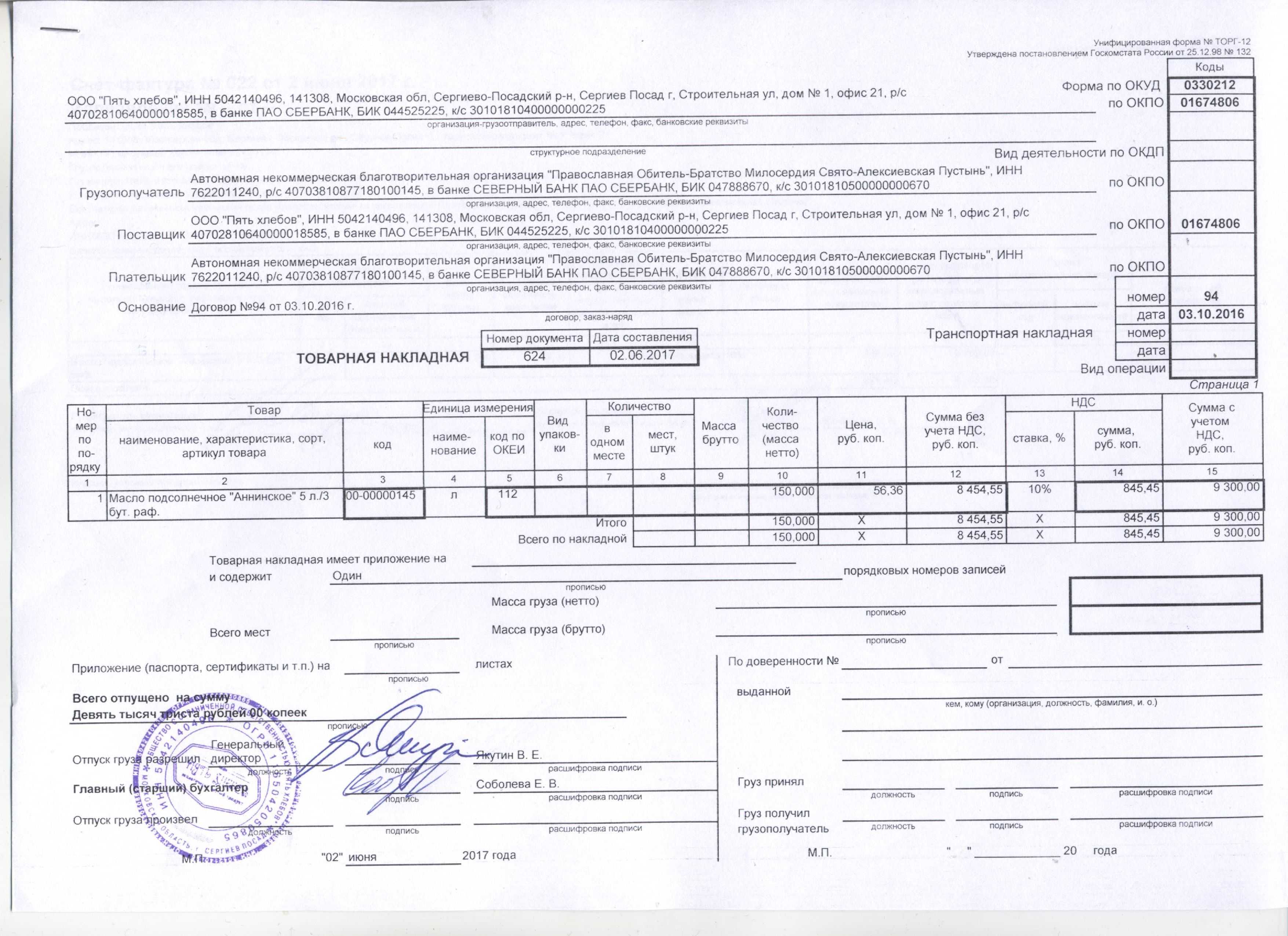

Следовательно, для вычета НДС подойдет любая «первичка», содержащая необходимую информацию о купленных товарах и транспортных услугах. Так, оприходовать товар можно на основании товарной накладной по форме N ТОРГ-12. А отразить расходы на доставку можно по акту об оказании транспортных услуг.

Главное, чтобы в первичных документах были все обязательные реквизиты, предусмотренные ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ.

И, в-третьих, инспектору можно указать, что со всеми этими аргументами полностью согласен Минфин России. Более того, есть официальное Письмо, где Минфин России высказал мнение, что отсутствие ТТН не является причиной для отказа в вычете НДС. Это Письмо от 30 сентября 2005 г. N 03-04-11/252.

Данный документ сотрудники финансового ведомства выпустили, отвечая на запрос организации, которой поставщик выдал товарную накладную по форме N ТОРГ-12 и акт об оказании услуг по доставке. Несмотря на то что у покупателя нет товарно-транспортных накладных, сотрудники финансового ведомства посчитали, что принять к вычету «входной» НДС можно. Главное условие для вычета, по мнению минфиновцев, — наличие счетов-фактур.

И «Главбух» выяснил, что на сегодняшний день точка зрения Минфина России не изменилась.

Если дело дошло до суда

Сейчас в конфликте из-за ТТН арбитражные суды в подавляющем большинстве случаев принимают сторону налогоплательщика. И те аргументы, которые не впечатлили инспектора, найдут поддержку у судей.

Так, в Постановлениях ФАС Северо-Западного округа от 6 апреля 2004 г. N А56-24544/03 и ФАС Восточно-Сибирского округа от 19 апреля 2005 г. N А19-24014/04-44-Ф02-1507/05-С1 судьи поддержали фирму в ситуации, когда товар доставлял сам покупатель.

В ситуациях, когда товар доставлял поставщик, можно выделить Постановления ФАС Северо-Западного округа от 13 мая 2004 г. N А56-36734/03 и ФАС Западно-Сибирского округа от 2 ноября 2005 г. N Ф04-7728/2005(16385-А45-14). Судьи отметили следующее. Если в договоре стороны обговорили, что факт покупки и приемки товаров будет подтверждать накладная по форме N ТОРГ-12, то составлять ТТН не обязательно. Ведь в этом случае товарно-транспортная накладная будет лишь повторно свидетельствовать о совершенной операции.

Еще в одном деле судьи привели следующий довод (ФАС Северо-Западного округа в Постановлении от 10 июля 2006 г. N А56-45550/2005). В гл. 21 Налогового кодекса РФ нет требования о том, что у покупателя должны быть товарно-транспортные накладные. Поэтому для вычета НДС по приобретенным товарам и транспортным услугам достаточно представить накладную по форме N ТОРГ-12.

Справедливости ради отметим, что есть единичные случаи, когда судьи согласились с требованием инспекторов. Так, в Постановлении ФАС Северо-Кавказского округа от 12 августа 2003 г. N Ф08-2904/2003-1079А судьи сказали, что без ТТН покупатель не может подтвердить реальность получения и списания груза.

Тем не менее, если фирма приведет судьям все аргументы, которые мы перечислили выше, то шансы выиграть дело велики. И когда рассматривалось дело в ФАС Северо-Кавказского округа, Письма Минфина России N 03-04-11/252 еще не было.

Кроме того, не исключено, что с 2007 г. инспекторы не будут вообще придираться к вычету по НДС, «не подтвержденному» ТТН. Дело в том, что с 1 января точка зрения налоговиков не может противоречить разъяснениям Минфина России. А свое мнение в пользу налогоплательщиков финансовое ведомство, будем надеяться, не поменяет.

Экспедиторы же, как правило, отказываются представлять ТН и ТТН клиентам, указывая, что между ними заключен договор транспортной экспедиции, а не договор перевозки.

Давайте посмотрим, а нужны ли в такой ситуации покупателю ТТН и ТН, сможет ли покупатель получить эти накладные от экспедитора и на основании каких документов можно учитывать затраты на доставку.

От 0 % до 18%

НК предусматривает разные ставки НДС для каждой категории транспортных услуг. Некоторые перевозчики не начисляют НДС вовсе.

Максимальной ставкой 18% облагаются услуги транспортных компаний, которые работают только на территории России, а предоставляемые ими услуги не попадают в льготные категории.

НДС 10% облагаются услуги по перевозке пассажиров и багажа самолетами внутренних авиалиний. Исключение составляют маршруты в Республику Крым, город Севастополь и обратно. Особым распоряжением Правительства РФ на эти рейсы действует льгота, и услуги по перевозке облагаются НДС по ставке 0%. С 1 января 2018 года на внутренние авиаперевозки пассажиров и багажа в Калининградской области Законом также разрешено применять нулевую ставку НДС.

Налогоплательщик, который применил в сделке пониженную ставку НДС 10%, обязательно должен предоставить в налоговую все документы, подтверждающие его на это право.

Услуги по транспортировке международного характера тоже облагаются НДС по нулевой ставке. К ним относятся в целях исчисления НДС перевозки пассажиров за пределы РФ, а также багажа и прочих грузов всеми видами транспорта, если пункт отправления или доставки располагается за пределами РФ.

Например, осуществляет автомобильные перевозки эстонский перевозчик, НДС не начисляется, так как транспорт предоставляет иностранная компания, которое не состоит на налоговом учете в РФ, а пункт назначения находится за пределами России. Ставка НДС 0% распространяется в этом случае и на сопутствующие транспортировке грузов услуги.

То есть, НДС за услугу по перевозке за пределами РФ оплачивать не надо. В целях исчисления НДС перевозки пассажиров за пределы РФ облагаются по ставке 0%.

Нулевой ставкой НДС облагаются и некоторые услуги по перевозке пассажиров. К таким относятся все путешествия в дальние регионы РФ общественным транспортом, а также услуги по доставке груза и людей в пределах пригородов, предоставляемые железнодорожным транспортом.

Услуги по перевозке пассажиров городским общественным автомобильным транспортом также НДС не облагаются, соответственно, не может возникнуть вопроса, как показать выручку от городских перевозок в декларации по НДС.

Если налогоплательщик реализует свое право на ставку по НДС 0%, ему следует предоставить инспекторам обоснования своих действий, иначе придется заплатить в казну стандартные 18%.

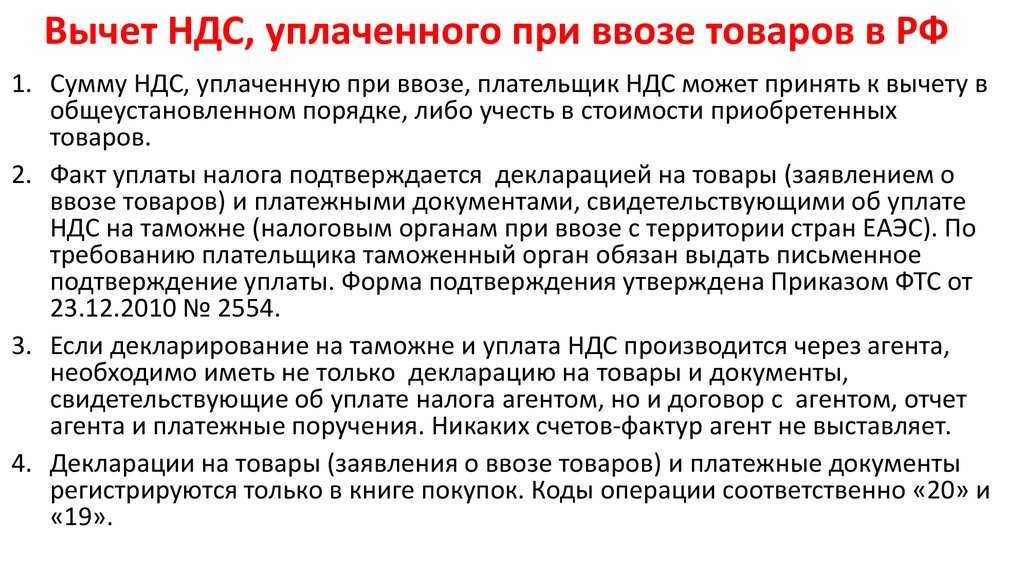

Возникает вопрос: если доход полученный от перевозки пассажиров не облагается НДС, как возмещать НДС по этой деятельности, где взять входящий НДС транспортной компании?

Важно помнить, что обойти НДС транспортные услуги в рамках Закона не помогут!

Покупка транспорта

К минимизации расходов, к сожалению, никак нельзя отнести сделки по закупке транспорта у частного лица. Но такие случаи имеют место в деятельности транспортных компаний. Дело в том, что в случае такой сделки у транспортников нет «входного НДС», так как физическое лицо без образования ИП не является плательщиком НДС.

Минимизация расходов при покупке транспорта у физического лица получится только, если вдруг продавец предлагает заниженную цену, а вот НДС в этом случае не играет в оптимизации затрат никакой роли.

Продавец в этом случае не предоставляет ни счет-фактуру, ни кассовый чек, а транспортная компания не может принять НДС к вычету.

Покупка бензина

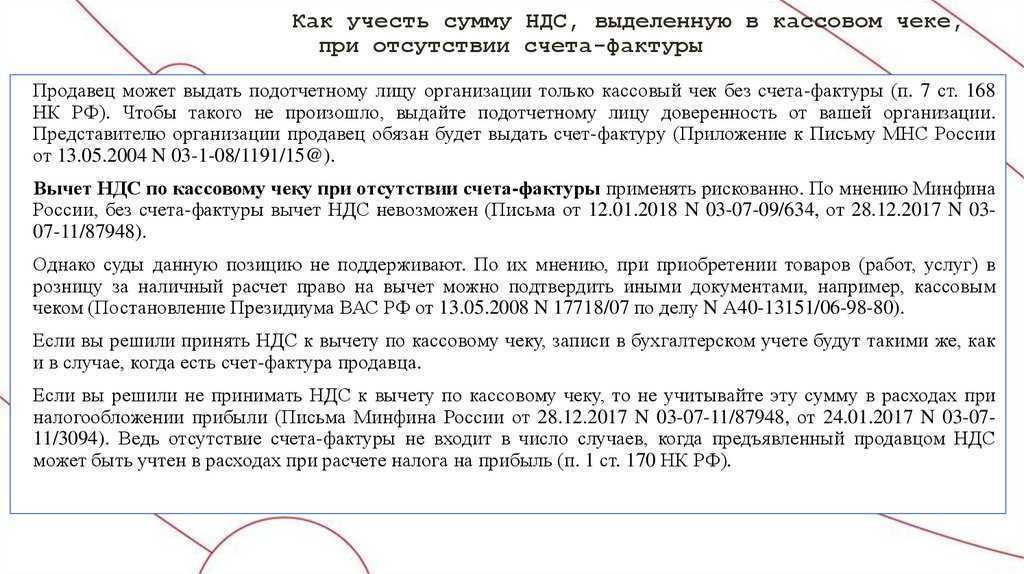

Не последней по сумме затрат статьей расхода в транспортной компании значится оплата топлива. При покупке бензина или дизельного топлива на автозаправочных станциях водитель транспортной компании получает на руки кассовый чек, подтверждающий оплату топлива.

Чтобы организация произвела вычет НДС, ей по сделке должен быть представлен документ, в котором отдельно выделена и указана сумма НДС с оплаченной суммы.

Привычное для бухгалтерии подтверждение сделки – счет-фактура, если же таковая не предоставлена, то таким подтверждением признается бланк строгой отчётности, например, кассовый чек. Главное условие – это выделенная в чеке сумма НДС.

До 01.01.2018 года торгующие в розницу организации не были обязаны указывать на чеках выделенную сумму НДС. С начала этого года вступила в действие соответствующая поправка в Закон. Теперь в каждом чеке, который получает потребитель, содержится информация о сумме НДС.

В кассовых чеках с АЗС НДС указана отдельной строкой, а значит, такой чек предоставляет налогоплательщику право на возмещение входного НДС из бюджета.

Когда транспортные накладные не нужны

Бывает, что транспортные накладные (ТН и/или ТТН) вообще не нужны:

- если покупатель договор перевозки не заключает и расходов по оплате доставки не несет;

- если стоимость доставки включена в стоимость товара.

В этих случаях отсутствие транспортных накладных не влияет на принятие к вычету предъявленного поставщиком товаров НДС (см., например, постановления Четвертого ААС от 20 января 2015 г. № 04АП-6785/14, ФАС Северо-Кавказского округа от 18 февраля 2013 г. № Ф08-258/13 и др.).

Еще в письме Минфина от 30 октября 2012 г. № 03-07-11/461 указано, что, если налогоплательщик не является заказчиком перевозки и принял товары на учет на основании товарной накладной по форме ТОРГ-12, из-за отсутствия у него ТТН в вычете НДС по приобретаемым товарам ему не откажут.

Такой же вывод изложен и в свежем письме Минфина от 20 декабря 2022 г. N 03-07-11/125081.

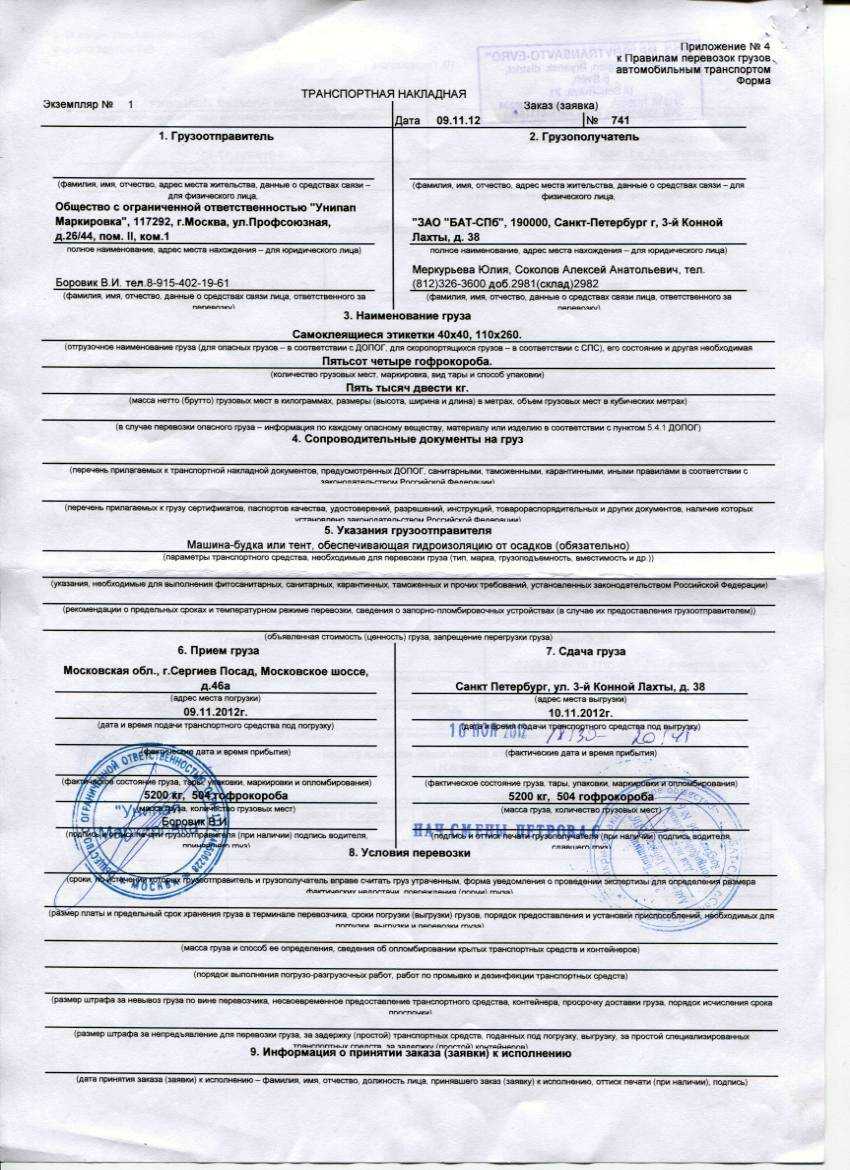

Минфин и ФНС теперь согласны на любую транспортную накладную

Действительно, после того как в июле прошлого года вступила в силу правительственная форма ТН, Минфин выпустил ряд писем, в которых указал, что для подтверждения затрат на перевозку груза автомобильным транспортом нужны «как транспортная накладная, так и накладная по форме Поскольку формулировка довольно неудачная и прочитать ее можно двояко, многие бухгалтеры и подумали, что нужно иметь обе накладные — и ТТН, и ТН. Хотя были и те, кто считал, что речь идет о наличии любой из накладных — либо ТН, либо ТТН.

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных услуг, связанных с перевозкой груз

А к концу прошлого года Минфин решил, что в целях налогообложения прибыли расходы, связанные с перевозкой грузов, подтверждаются именно ТТН. Ведь она служит для учета транспортной работы и расчетов заказчиков с перевозчиками. Да, правительственная ТН тоже обязательна к заполнению, поскольку устанавливает порядок организации перевозки грузов, но она нужна совсем для других целе

А вот молчавшая все это время ФНС порадовала налогоплательщиков в марте этого года, дав четкие и понятные разъяснения. В целях исчисления налога на прибыль для подтверждения затрат по перевозке автотранспортом подойдет любая из накладных — либо ТН, либо ТТН. Главное, чтобы она была правильно оформлена. Как упомянула сама налоговая служба, НК не устанавливает обязанности иметь два документ

Раз уж ФНС проявила лояльность к налогоплательщикам, может, теперь и Минфин изменит свое мнение? И оказывается, да.

“ Сейчас позиция Минфина изменилась, она отражена в Письме ФНС, которое согласовано с Минфином. На данный момент оба ведомства придерживаются мнения, что и ТТН, и новая транспортная накладная содержат практически идентичные реквизиты.

Следовательно, организации вправе по своему усмотрению заполнять только одну из приведенных форм накладных. Для целей налогового учета будет приниматься любая из ни

Но все эти разъяснения — по договору перевозки. Про подтверждение расходов на доставку по договорам транспортной экспедиции ни ФНС, ни Минфин не высказывались.

А вот московские налоговики ранее разъясняли, что для подтверждения расходов на перевозку в рамках договора транспортной экспедиции нужен комплект ТН плюс Ведь по сути представляет собой товарный раздел ТТН, а ТН — транспортный раздел ТТН

При этом они указали, что ТН является основным перевозочным документом, который оформляет экспедитор и не важно, сам он перевозит груз или привлекает для этого перевозчик. Мы решили обратиться к специалисту Минфина с вопросом, разделяет ли он эту позицию

И получили такой ответ

Мы решили обратиться к специалисту Минфина с вопросом, разделяет ли он эту позицию. И получили такой ответ.

“ Когда заключается договор с транспортно-экспедиционной компанией, по которому экспедитор выполняет услуги по перевозке груза, у заказчика такой перевозки (покупателя товара) не возникает обязанности подтверждать расходы с помощью любой из транспортных накладных. В такой ситуации покупателю достаточно иметь на руках: экспедиторскую расписку, где отражены данные о грузоотправителе, грузополучателе и о товар акт оказанных услуг; счет-фактуру. При наличии этих документов расходы на перевозку груза принимаются для целей налогового учет

БАХВАЛОВА Александра Сергеевна Минфин России

Нельзя «дробить» вычеты по некоторым активам

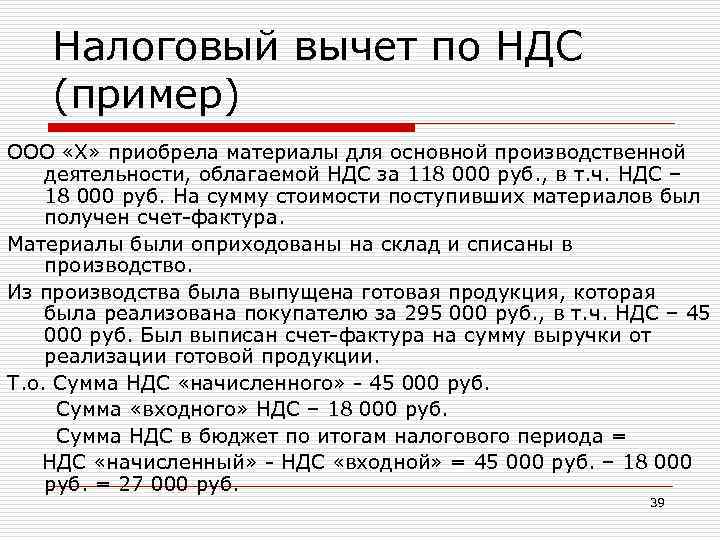

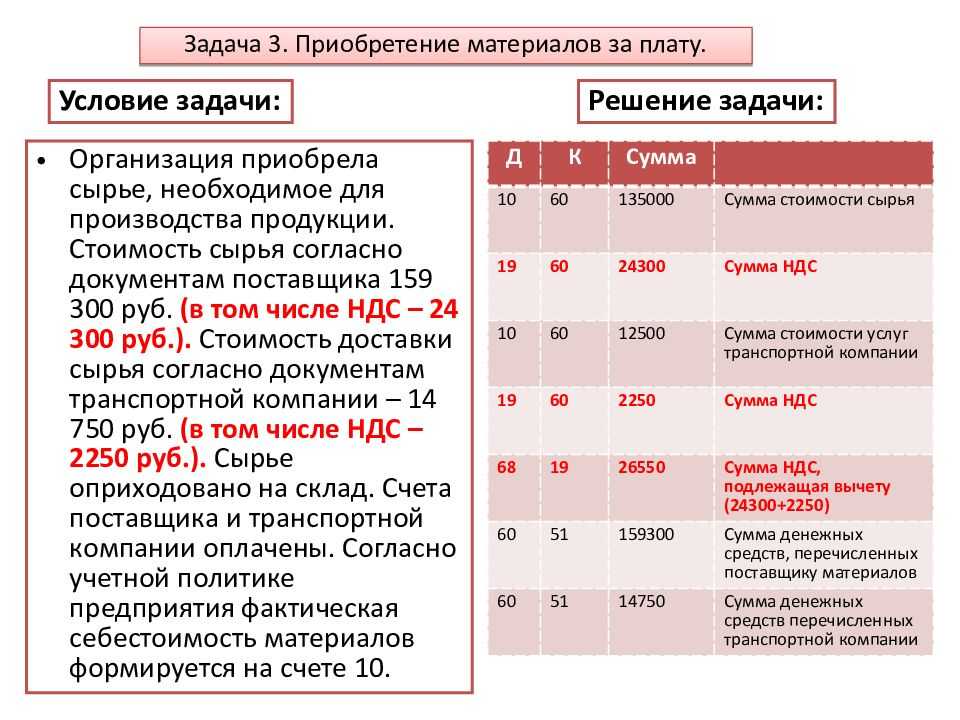

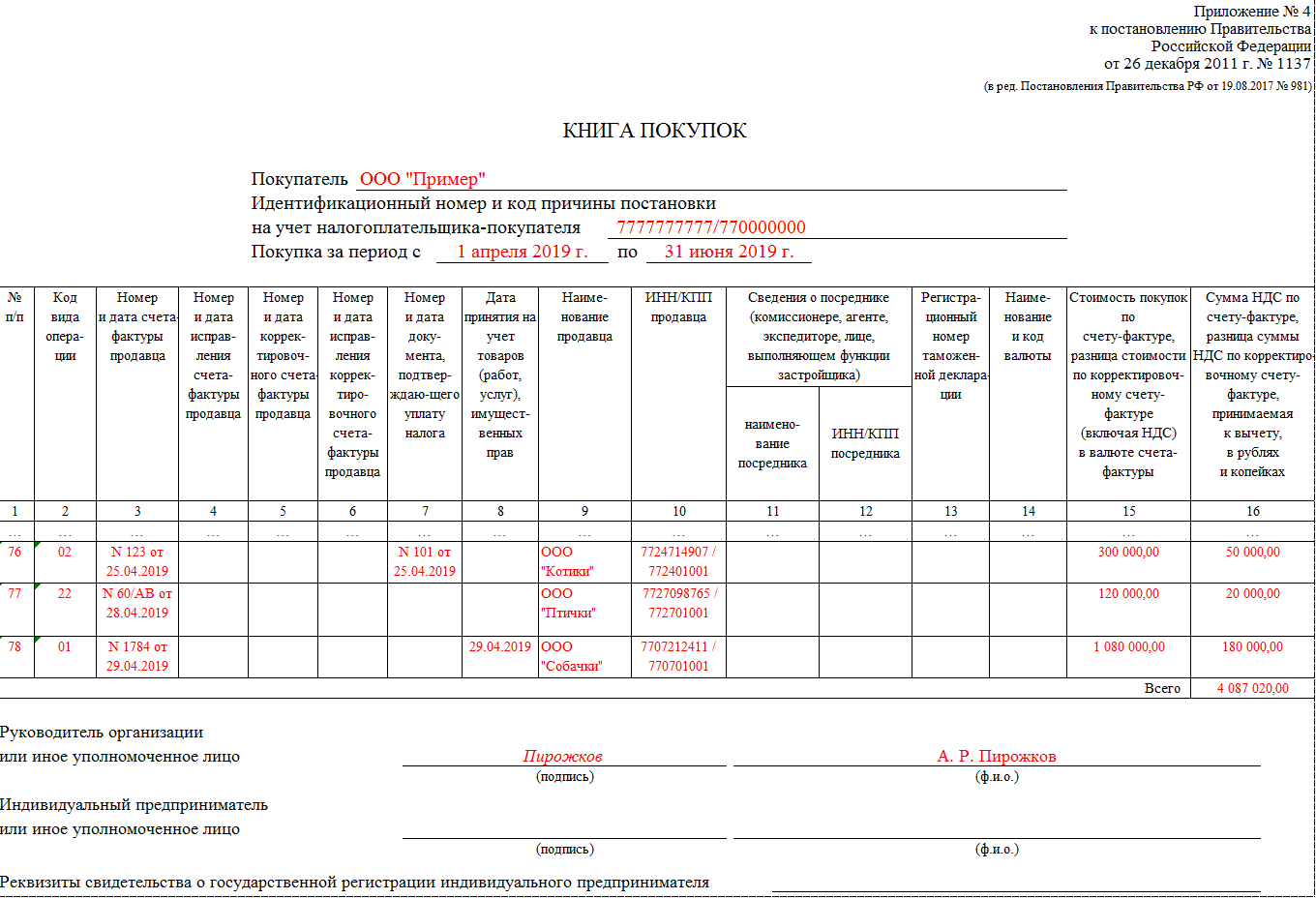

Если компания-плательщик НДС приобрела основное средство, оборудование к установке или нематериальные активы, она вправе воспользоваться вычетом по НДС. Сделать это можно в любом квартале в течение трех лет с момента, когда приняли к учету эти активы (п. 1.1 ст. 172 НК РФ).

При этом Минфин настаивает на том, что в отношении таких активов компания не вправе разбивать вычет по НДС и применять его по частям в разных налоговых периодах. Например, часть в одном квартале, а часть — в другом. Свое мнение чиновники неоднократно высказывали в письмах Минфина РФ от 04.09.2018 № 03-07-11/63070, от 26.01.2018 № 03-07-08/4269, от 19.12.2017 № 03-07-11/84699.

Таким образом заявить вычет по одному счету-фактуре в разных налоговых периодах частями возможно, если компания приобретает любые товары, работы или услуги, кроме основных средств, оборудования к установке и нематериальных активов

Важно при этом соблюдать трехлетний срок

Однако на практике есть решения, где суды придерживаются противоположной позиции — компания при соблюдении прочих условий вправе применить вычет по одному счету-фактуре в различных налоговых периодах, которые наступили после принятия ОС к учету (постановления АС Северо-Кавказского округа от 18.06.2020 № Ф08-2005/2020, АС Центрального округа от 12.12.2019 № Ф10-5630/2019).

В любом случае компания должна понимать, что «дробление» вычета по таким приобретенным активам приведет к разногласиям с ФНС и тогда свою позицию придется отстаивать в суде.

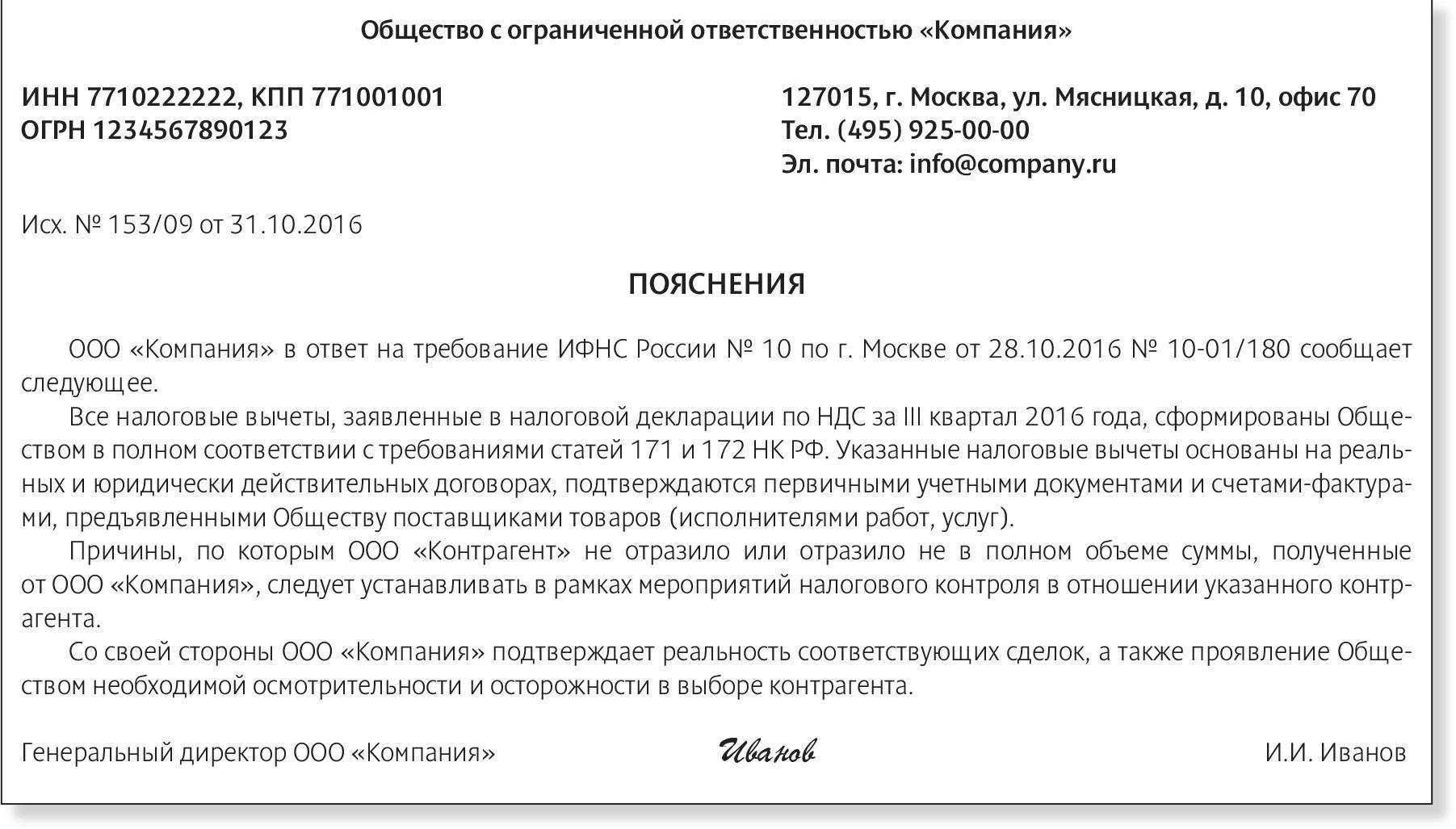

Покупатель отвечает за проблемного продавца

Налоговая инспекция может усомниться в реальности сделки с поставщиком. Это значит, что компания получит отказ в заявленном вычете (п. 2 письма ФНС от 10.03.2021 № БВ-4-7/3060@). Единственный выход — оспорить отказ, доказав, что фактически операция состоялась.

Кроме того у ФНС могут возникнуть сомнения в отношении реальности продавца, что он может быть исполнителем по этой сделке. Иными словами, налоговая инспекция предполагает, что контрагент — «техническая» компания, которая реальную хозяйственную не ведет. В этом случае есть высокая вероятность, что налоговая в вычете откажет (п. 2 ст. 54.1 НК РФ). Вопрос о правомерности вычета будет зависеть от доказанности факта реальности сделки. Если ФНС посчитает, что фактически сделки не было — последует отказ в вычете.

Если реальность сделки сомнения не вызывает — результат будет зависеть от соблюдения покупателем должной осмотрительности при выборе контрагента. В этом случае компания должна подтвердить, что при выборе поставщика она следовала положениям п. 15 письма ФНС от 10.03.2021 № БВ-4-7/3060@.

Если же налоговая инспекция решит, что компания при выборе контрагента должную осмотрительность не проявила и в ходе проверки выявит реального исполнителя, то у компании сохранится вычет в размере, который указан в счете-фактуре этого поставщика (п. 7 письма ФНС от 24.10.2022 № 7-8-04/0005@). Если ФНС реального исполнителя не установит, она снимет вычет в полном размере.

Наш ответ

ФНС России в Письме от 21.10.2013 N ММВ-20-3/96@ рекомендует использовать форму универсального передаточного документа (УПД), которая разработана на основе действующей формы счета-фактуры, утвержденной Постановлением Правительства РФ от 26.12.2011 N 1137, и объединяет такие унифицированные формы первичных документов, утвержденных Госкомстатом, как ТОРГ-12, М-15, ОС-1, товарный раздел ТТН. При этом ФНС России указывает, что УПД объединяет требования Закона N 402-ФЗ и гл. 21 НК РФ и «не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов)».

Между тем УПД нельзя применять для оформления фактов хозяйственной жизни, в отношении которых законодательством РФ или международными нормами предусмотрены специальные правила, т.е. для оформления транспортных услуг требуются другие документы.

1. Доставка включена в стоимость товара (оформляется УПД)

По мнению Минфина России, изложенному в Письме от 02.09.2011 N 03-03-06/1/540, в случае, если грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза. В данном случае затраты налогоплательщика на перевозку груза автомобильным транспортом и факт его транспортировки должны подтверждаться транспортной накладной. Однако, по нашему мнению, такой вариант является правильным, если доставка осуществляется поставщиком собственным транспортом, но при этом доставка осуществляется в рамках перевозки груза и оплачивается покупателем отдельно.

В Вашем же случае услуги доставки включены в цену товара, который доставляется собственными силами поставщика. В таких условиях доставка осуществляется в рамках договора поставки, поэтому у поставщика нет оснований для выписки транспортной накладной.

Товар принимается покупателем к учету на основании N ТОРГ-12, а доказательством наличия доставки товара служит договор поставки, из которого вытекает, что услуги по доставке включены в цену товара.

В Вашем случае достаточно правильно оформленного УПД со статусом 1.

2. Доставка является отдельной услугой (оформляется УПД)

Заключение договора перевозки груза подтверждается транспортной накладной. Груз, на который не оформлена ТН, перевозчиком для перевозки не принимается (ст. 8 Закона от 08.11.2007 N 259-ФЗ). Таким образом, ТН является первичным документом, подтверждающим расходы на перевозку. Такой позиции придерживается и Минфин, и ФНС (Письма Минфина от 21.12.2017 N 03-03-06/1/85703; ФНС от 17.05.2016 N АС-4-15/8657@).

В то же время сейчас по-прежнему применяется и ТТН. Поэтому для учета затрат на транспортные услуги сторонних организаций по доставке товаров в составе расходов, уменьшающих налоговую базу по налогу на прибыль, достаточно иметь любую надлежаще оформленную накладную — либо ТН, либо ТТН. Такая позиция высказывалась ФНС в 2012 г. и была согласована с Минфином (Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@).

Таким образом, в данном случае Вами должны быть оформлены УПД, ТТН или транспортная накладная.

При этом, если у УПД статус 1, то у ТТН может быть заполнен только транспортный раздел. Если же УПД со статусом 2, то в ТТН заполняйте оба раздела.

Организация парковки и подъездных путей

Некоторые транспортные компании содержат автопарк, состоящий из многочисленного транспорта. Для стоянки транспорта руководители транспортной компании организовывают специализированную парковку. Для беспрепятственного подъезда к парковке строители прокладывают подъездные пути с асфальтированием или бетонированием.

Налоговые органы принимают от транспортных компаний обоснование в необходимости подобных дорогостоящих строек, так как обустройство парковки непосредственно связано с их деятельностью и увеличит размер прибыли компании (сохранность транспорта, исключение затрат на оплату платных парковок сторонним организациям).

Исключением являются объекты, на финансирование которых были привлечены бюджетные средства.

В случае, если работы по организации парковки и подъездных путей выполнены специализированными организациями, применяющими ОСНО, транспортная компания вправе заявить вычет НДС со стоимости оказанных ими услуг. Конечно, если отчетная документация предоставлена и оформлена строителями в соответствии с необходимыми требованиями.

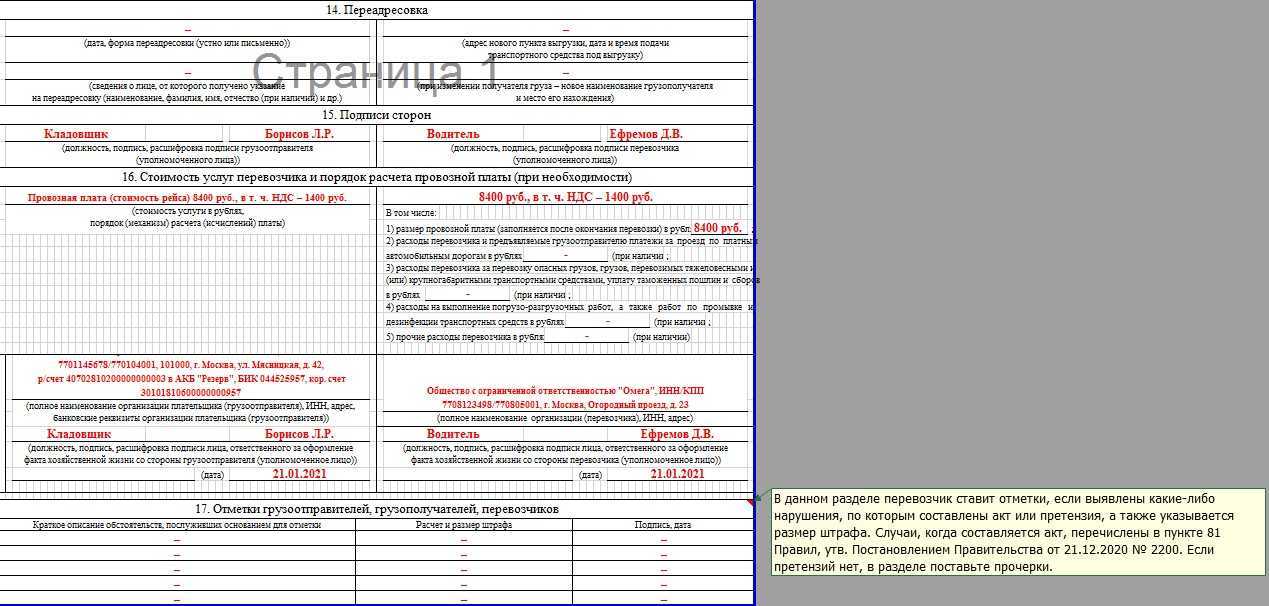

Чем отличается СФ от ТН?

- СФ выписывается для вычета НДС;

- ТН — для учета передачи товара.

Кроме того, следует обратить внимание на такие моменты, как:

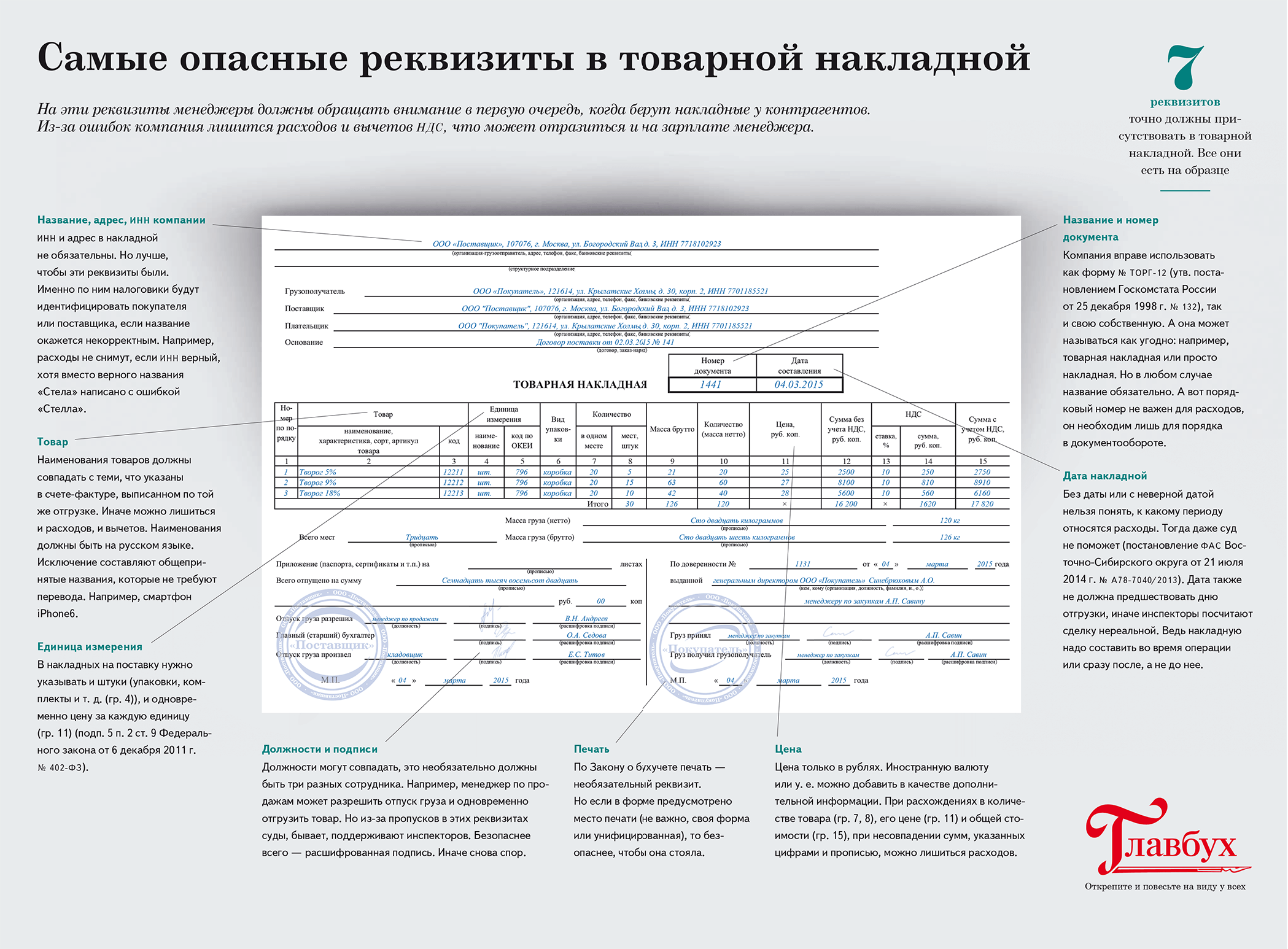

- Форма. СФ выставляются в соответствии с формой, утвержденной постановлением Правительства от 26.12.2011 № 1137, с добавлениями в 2017 году. ТН имеют унифицированную, но, по закону, не обязательную форму ТОРГ-12 (о том, как правильно заполнить ТОРГ-12 с и без НДС, можно узнать здесь).

- СФ подписывается только поставщиком, а ТН составляется в двух экземплярах и подписывается обеими сторонами.

- СФ выписывают и на продажу товаров и на услуги, тогда как ТН только на товары, на услуги делаются акты выполненных работ.

- Разница между документами заключается еще и в том, что СФ является только обоснованием для уплаты НДС, с его помощью, в отличие от ТН, нельзя предъявить претензию поставщику или наоборот, поскольку он не подтверждает передачу или принятие товаров.

- Срок хранения. Хранить СФ следует как минимум четыре года, после квартала, когда этот документ использовали в последний раз, ТН же необходимо хранить не менее пяти лет.

О том, зачем нужна товарная накладная, может ли она заменить собой товарный чек, читайте в нашем материале.