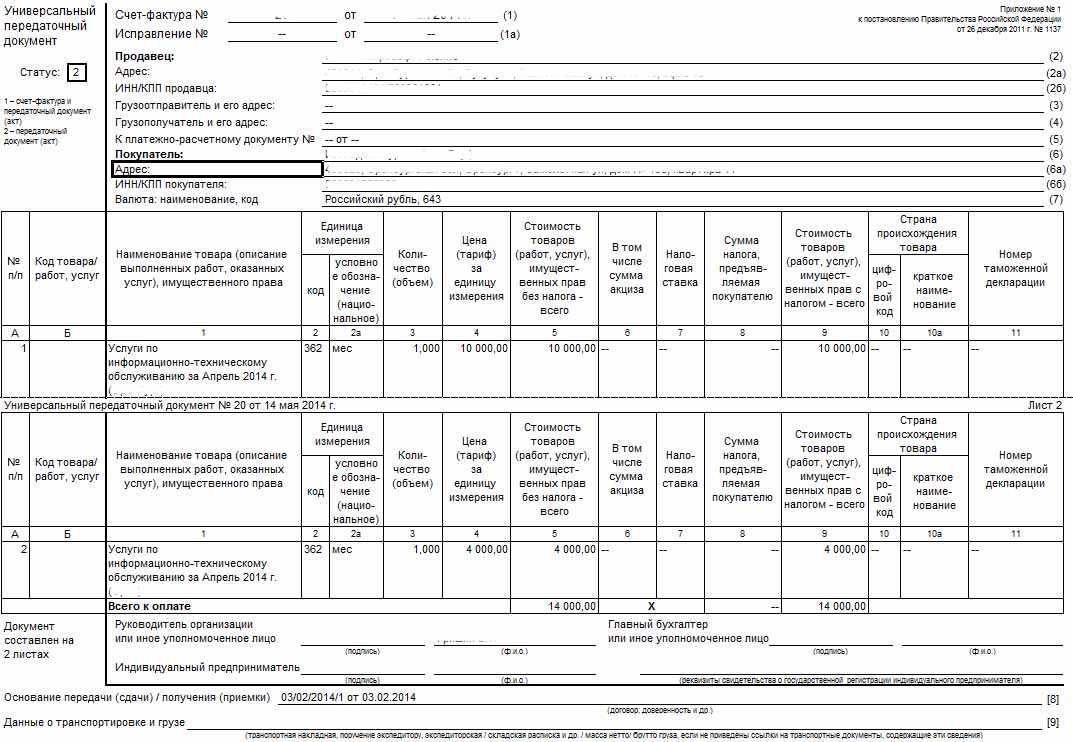

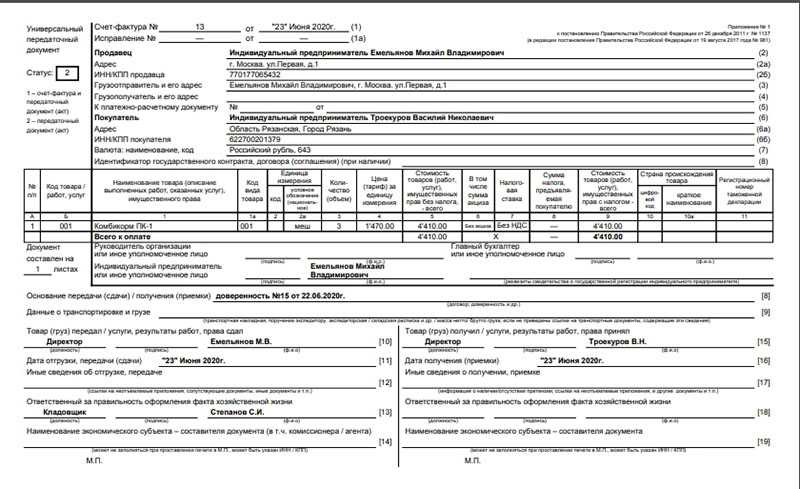

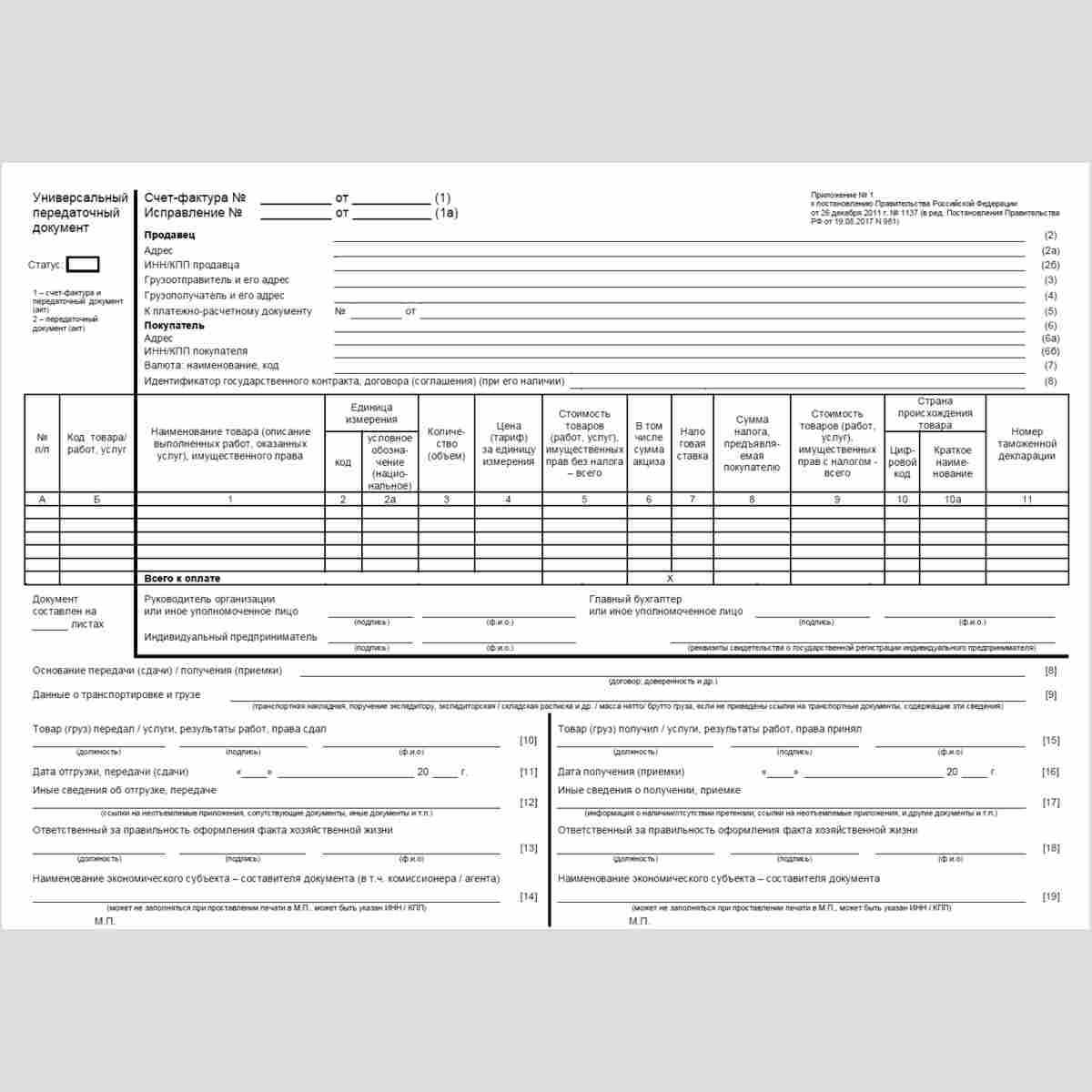

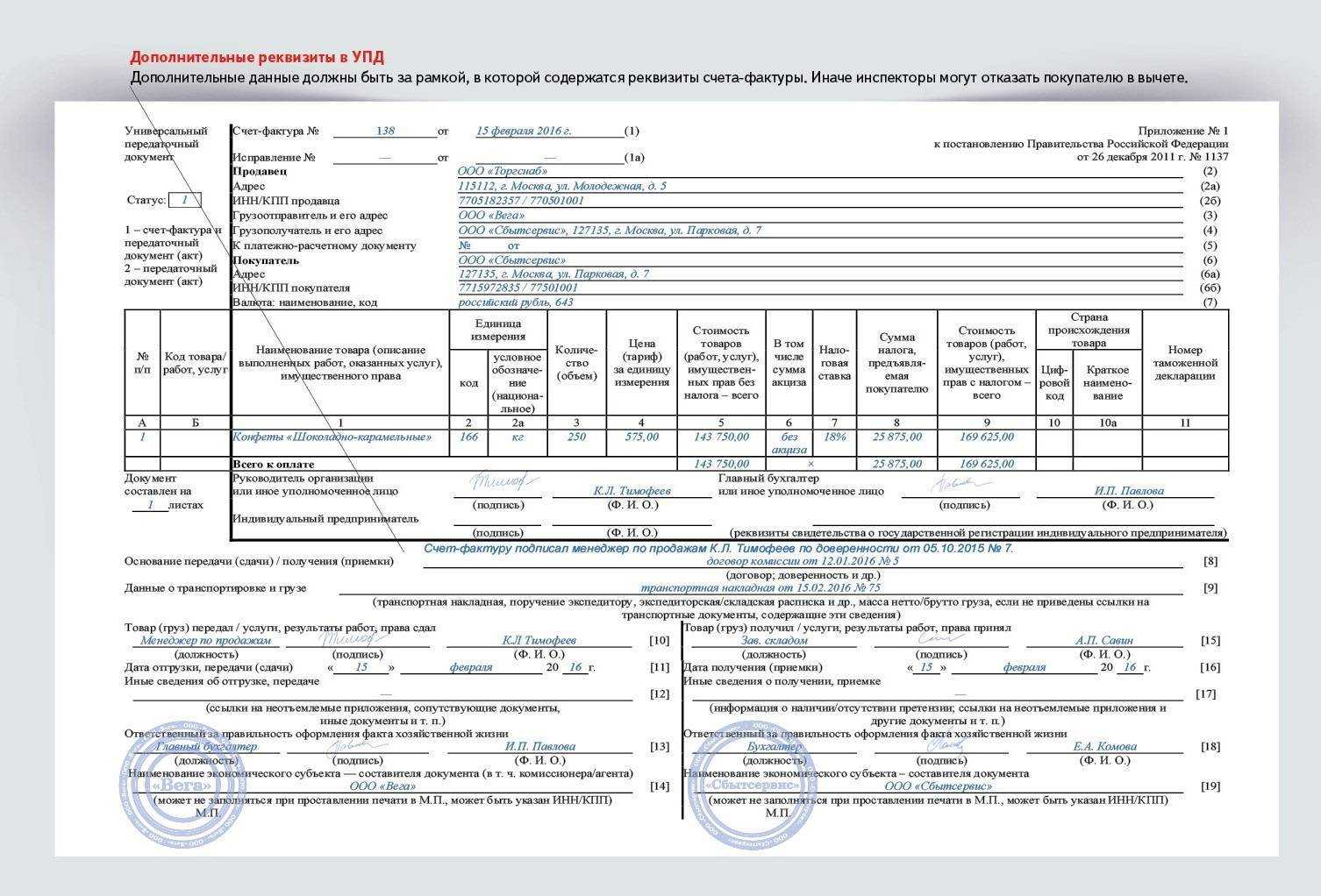

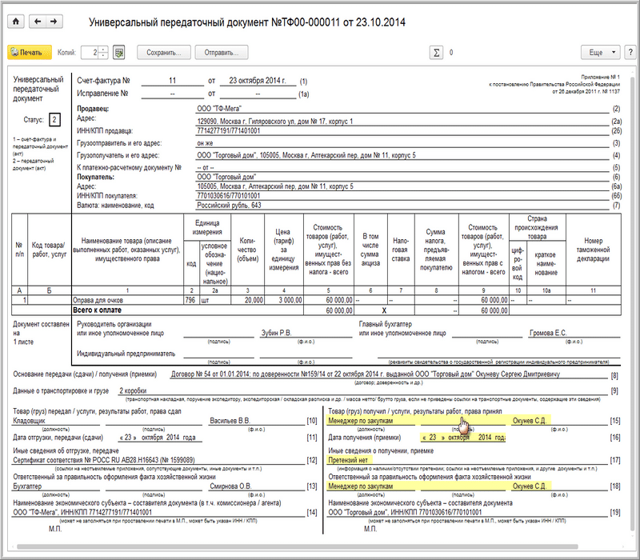

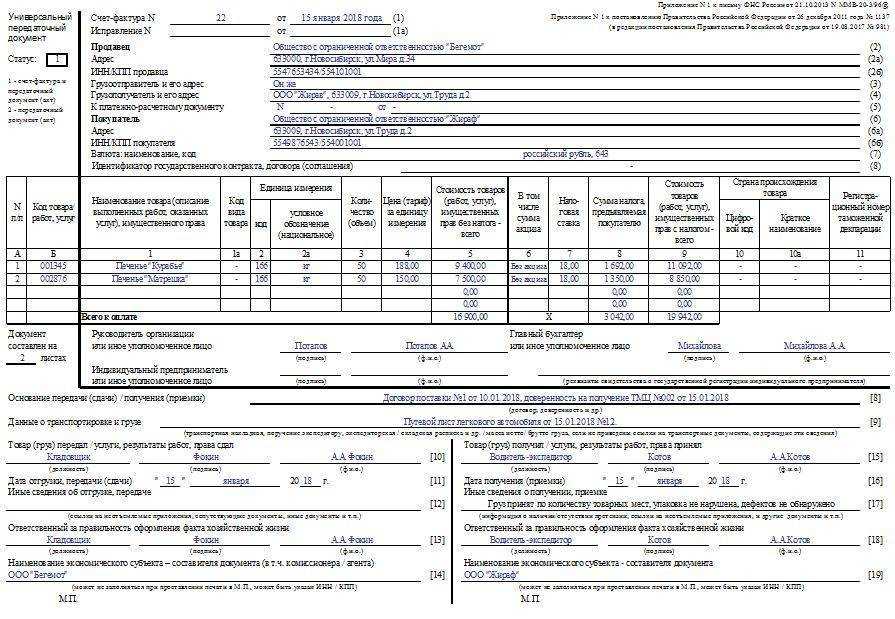

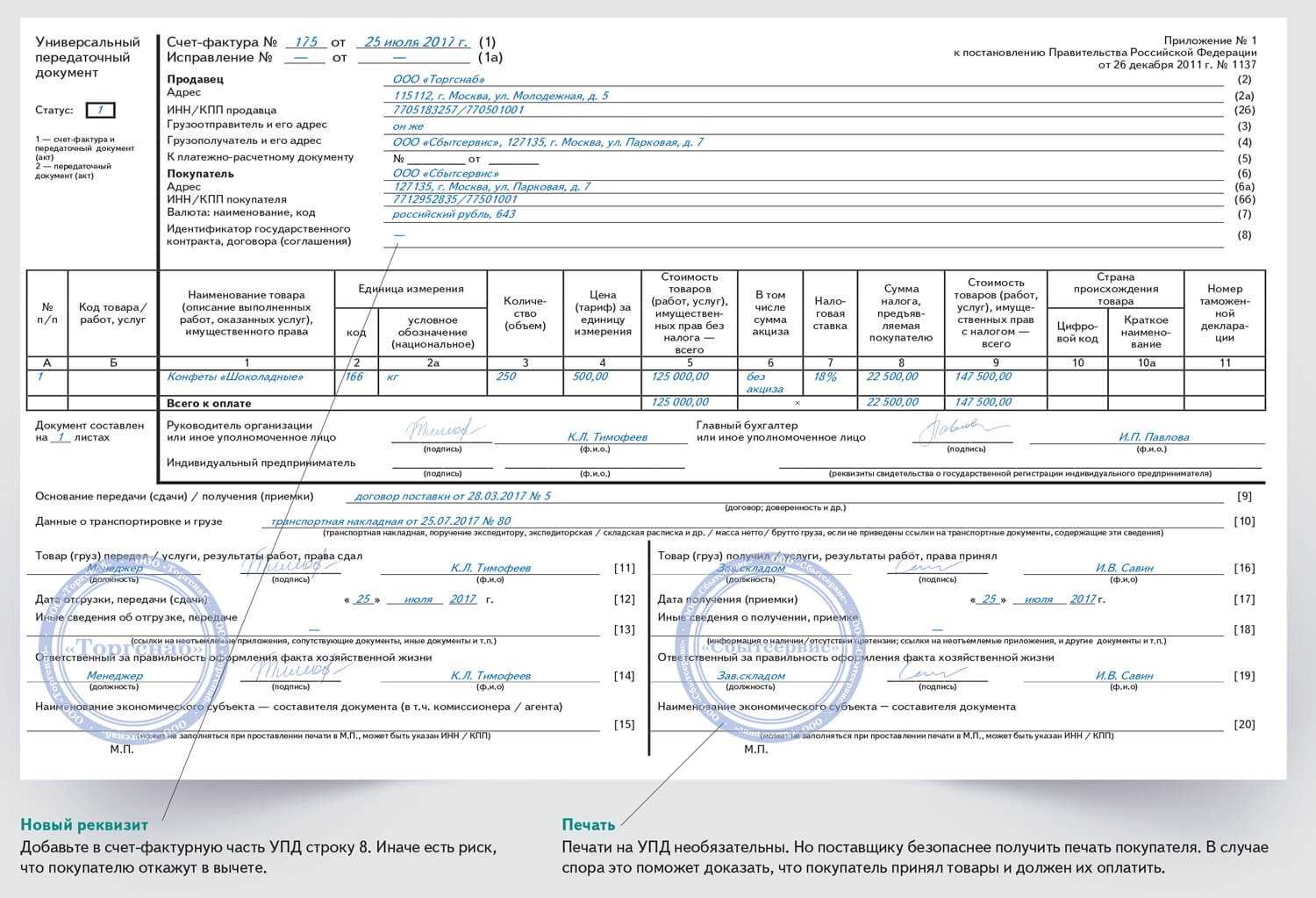

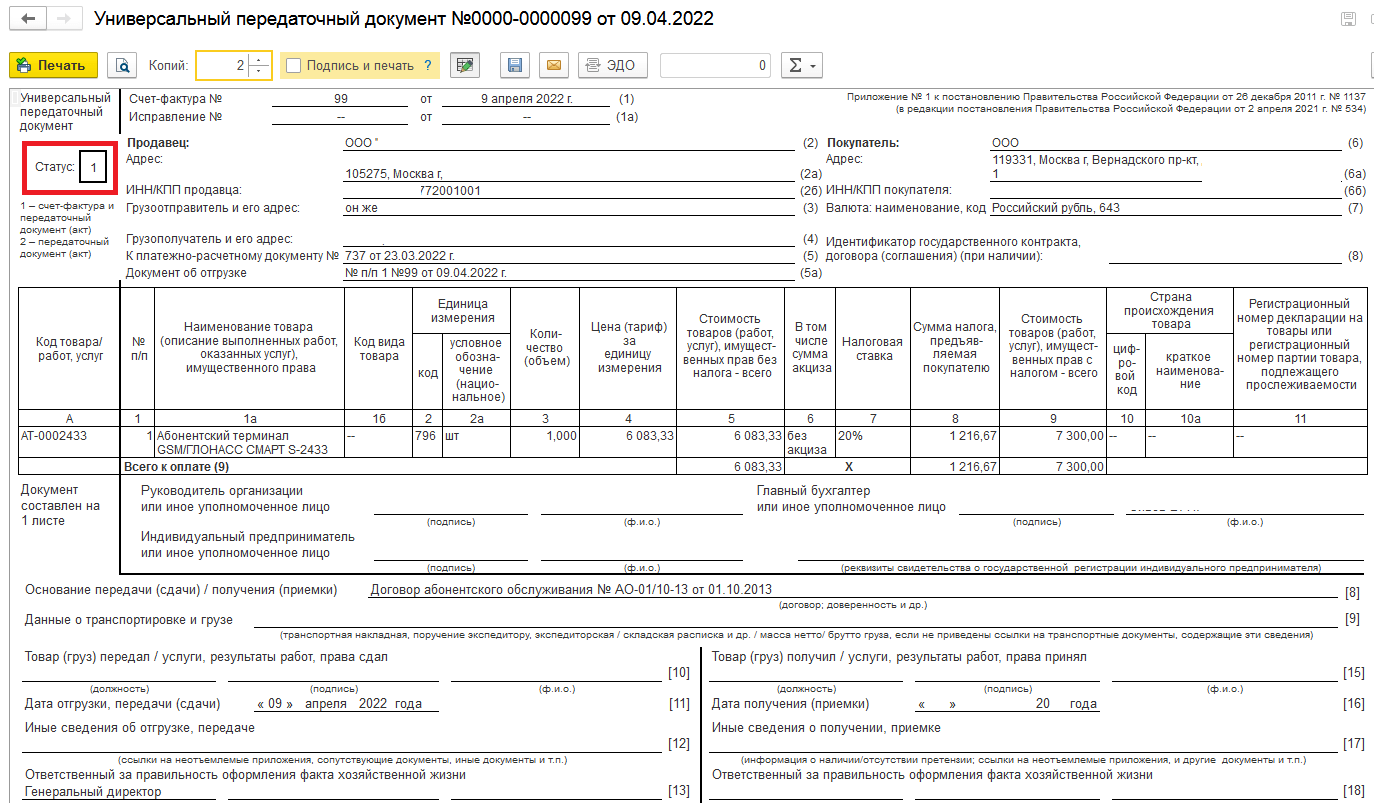

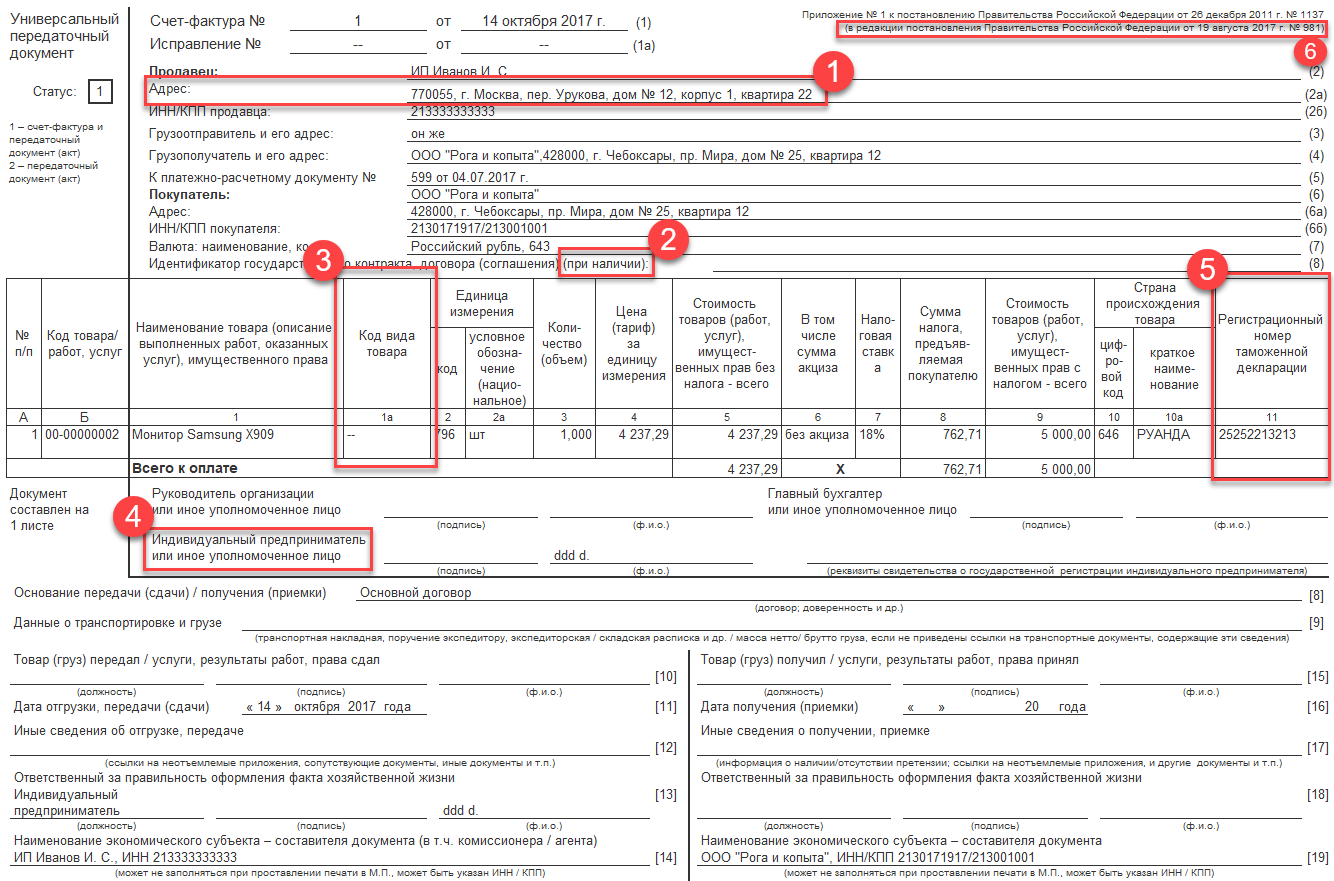

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный

передаточный документ? Строки «Руководитель организации или иное уполномоченное

лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению

№ 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

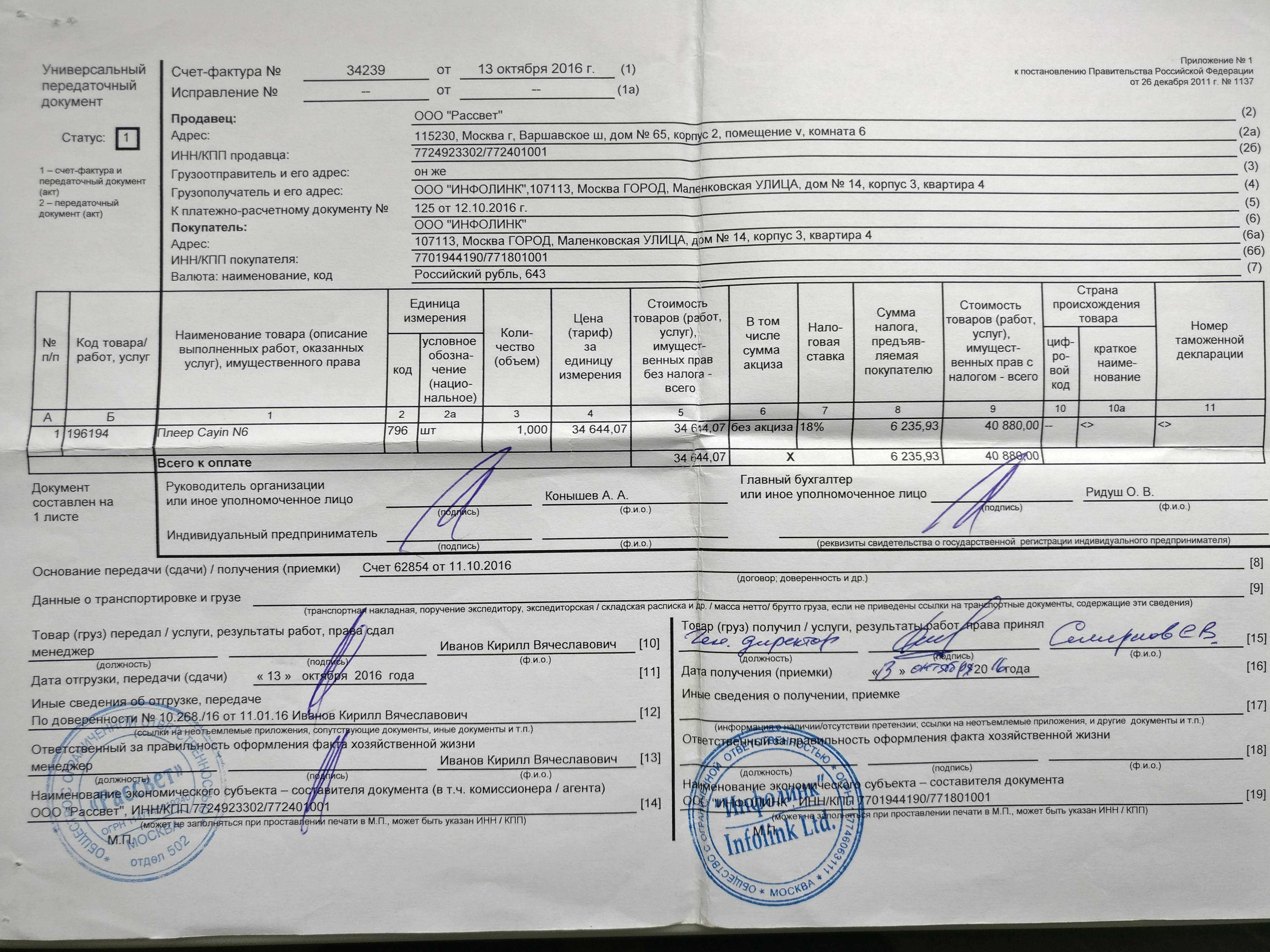

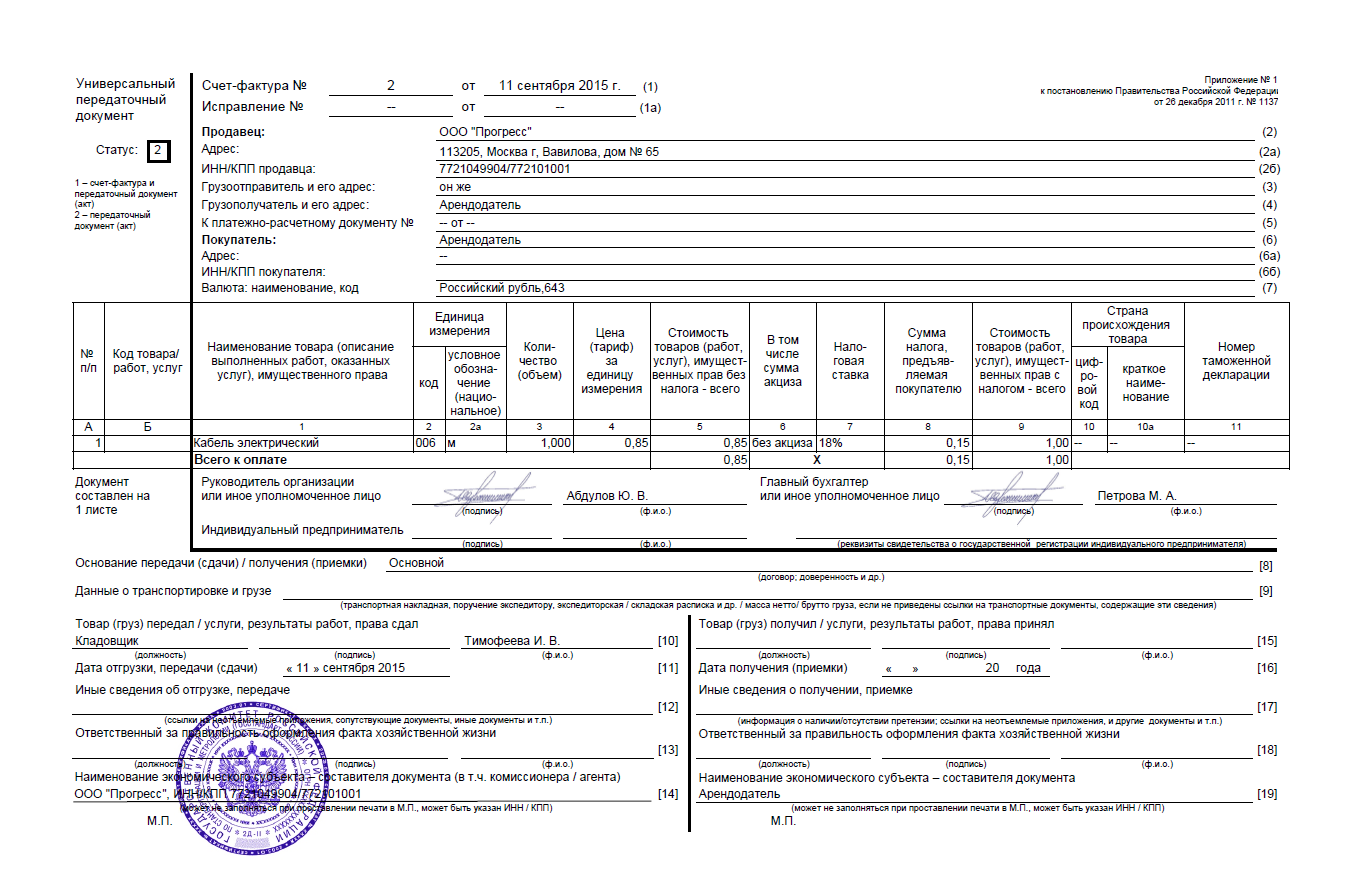

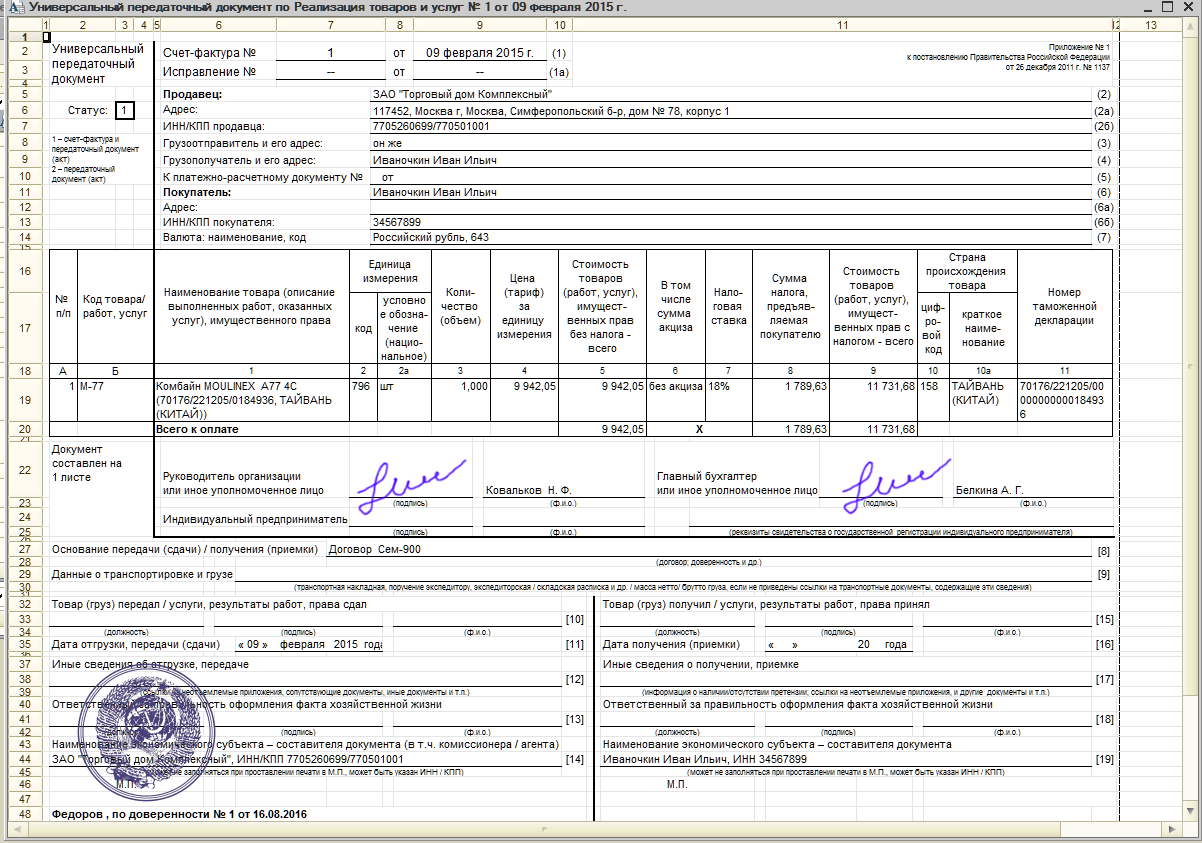

В строке 10 указывается должность, инициалы и подпись

лица, отгрузившего товар, или уполномоченного подписывать акты передачи

результатов работ (услуг, имущественных прав) от имени организации или

предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать

счет-фактуру, то может указываться только должность и инициалы без повторения

подписи.

В строке 13 нужно указать должность, инициалы и

подпись человека, ответственного за правильное оформление факта хозяйственной

жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке

10, то в строке 13 можно указать только должность и инициалы без повторения

подписи.

В строке 15 нужно написать должность, инициалы и

подпись лица, получившего товар, или лица, уполномоченного подписывать акты

передачи результатов работ (услуг, имущественных прав) от имени экономического

субъекта.

В строке 18 указывается должность, инициалы и подпись

лица, ответственного за правильное оформление факта хозяйственной жизни, со

стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то

может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона №

192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года №

402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной

Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки

в часть 1 статьи 9 ужесточают требования к первичным учетным документам

В

частности, «не допускается принятие к бухгалтерскому учету документов, которыми

оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные

сделки».

Акт об оказании транспортных услуг

После того, как акт будет полностью составлен и подписан сторонами, его нужно положить в ту же папку, в которой хранится договор. Здесь он должен находиться столько времени, сколько указано в учетной политике компании или законодательстве РФ (но не менее трех лет, которые отведены для подачи исковых заявлений в суд при возникновении спорных ситуаций).

Некоторые работники организаций без должного внимания относятся к этому документу, а между тем его значение чрезвычайно велико. Дело в том, что договор на предоставление транспортных услуг сам по себе является как бы предварительным соглашением, а вот акт закрепляет его, свидетельствует о том, что все его условия выполнены в полном объеме и в срок. Если заказчик и исполнитель подписали акт, это означает, что они не имеют друг к другу никаких претензий.

Дата Ттн Не Совпадают С Фактической Доставкой 2022

То есть в рассматриваемой ситуации указанной датой является дата передачи товара либо организации-перевозчику, либо водителю-экспедитору поставщика. Отметим, что под отгрузкой в данном случае понимается не момент реализации (то есть перехода права собственности на товар к покупателю), а день выбытия товара со склада поставщика.

N КА-А40/2034-08). Вопросы перевозки ложатся на плечи покупателя, а значит, если следовать букве закона, ТТН составлять должен именно он.Получается, что в месте отгрузки (на складе поставщика) получив товар, вы передаете его себе же для перевозки, и в месте доставки (на собственном складе) принимаете ценности у себя же, чтобы оприходовать их.

Налог на прибыль

По мнению Минфина России, высказанному в письме от 27.07.2015 № 03-03-05/42971, если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28 числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе.

Иными словами, даже в случае, когда первичный документ датирован первыми числами месяца, следующего за месяцем фактического оказания услуг (по длящимся договорам, например, при поставке электроэнергии), расходы могут быть учтены в целях налогообложения за истекший месяц. В рассматриваемой же ситуации первичный документ непосредственно датирован последним числом месяца поставки электроэнергии.

Таким образом, полагаем очевидным, что вне зависимости от даты поступления документа, зафиксированного в системе ЭДО, организация вправе учесть соответствующие расходы по такому первичному документу для целей налогообложения именно на дату первичного документа. Аналогичная позиция применительно к ситуации использования ЭДО высказана в письмах Минфина России от 30.05.2016 № 03-03-06/1/31061, от 19.10.2015 № 03-07-11/59682. Разъяснено, что для целей налогообложения прибыли расходы подлежат признанию в том отчетном (налоговом) периоде, к которому относятся в соответствии с условиями договора. Датой признания расходов в целях налогообложения прибыли организаций будет признаваться дата документа, сформированного в подтверждение возникновения соответствующих расходов. Соответственно, в Вашем случае такой датой является последняя дата каждого месяца, указанная в первичном документе.

Ответ подготовил: Гильмутдинов Дамир, эксперт службы Правового консалтинга ГАРАНТКонтроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

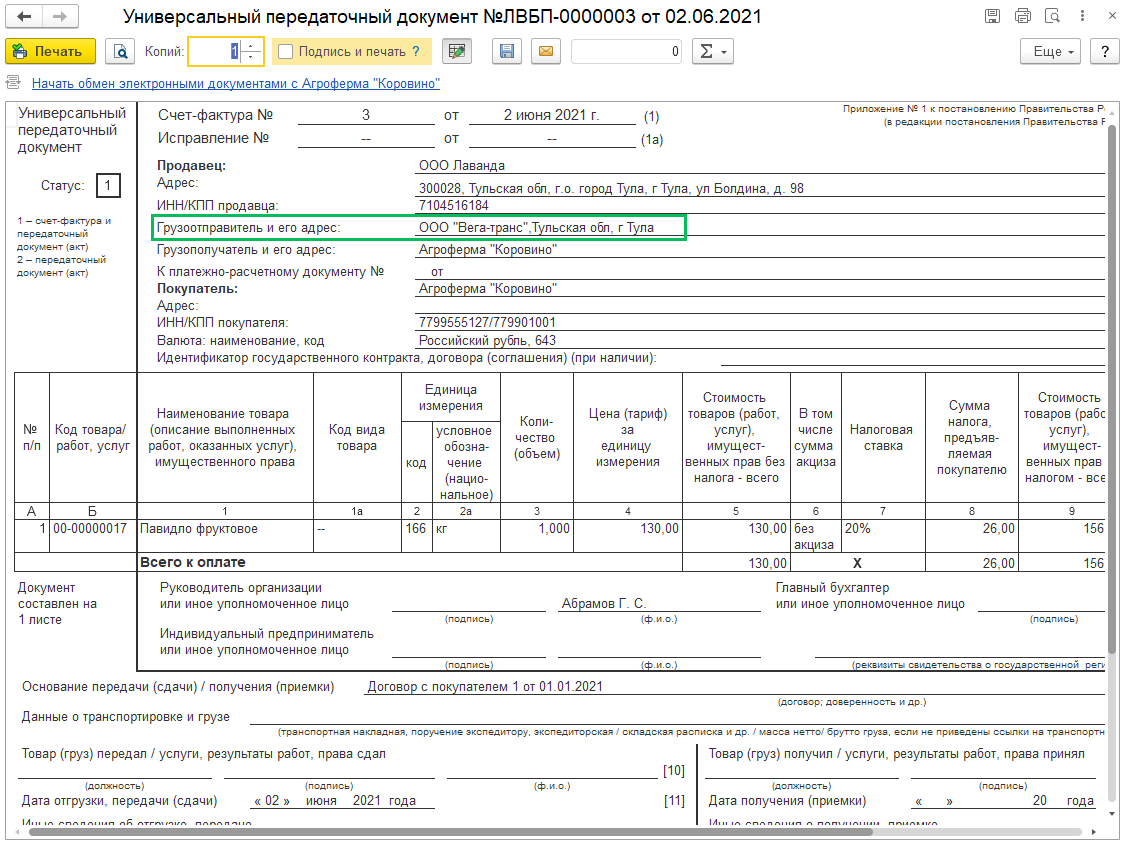

Когда нужно оформлять ТТН при использовании УПД?

При использовании универсального передаточного документа (УПД) возникает вопрос: «Как транспортную накладную (ТТН) нужно ли оформлять, или это документ, который заменяет ТТН?» Давайте разберемся в деталях.

- Счет-фактуру

- Товарную накладную

- Транспортную накладную (ТТН)

Такое универсальное использование УПД позволяет сократить количество документов, необходимых для оформления, и упростить процедуру документооборота.

УПД может заменить ТТН в случае, если товары поставляются своим транспортом и стоимость доставки уже включена в стоимость товаров, указанную в УПД. Однако, если товары доставляются сторонней транспортной компанией и стоимость доставки не включена в стоимость товаров, то необходимо оформлять отдельную транспортную накладную.

Заказываем услуги перевозки грузов у ИП: какие требовать документы, чтобы не было претензий со стороны налоговиков

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов (Указания по применению и заполнению форм по учету работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28.11.1997 N 78).

Договор в письменной форме может быть заключен как путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ), так и путем принятия (акцепта) письменного предложения заключить договор (оферты) в порядке, предусмотренном п. 3 ст. 438 ГК РФ, то есть путем совершения лицом действий по выполнению указанных в оферте условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.), если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

УПД vs ТТН: заменяет ли УПД транспортную накладную (ТТН)?

В системе универсального передаточного документа (УПД) существует понятие замены транспортной накладной (ТТН). Определить, что представляет собой транспортная накладная и какие документы могут использоваться вместо нее, позволит более детальное рассмотрение данного вопроса.

Транспортная накладная (ТТН) – это товарная накладная, которая составляется при отправке товаров поставщиком покупателю. Она является одним из ключевых документов при совершении транспортной операции и служит для фиксации факта передачи товара от одного лица другому.

Теперь давайте разберемся, что представляет собой универсальный передаточный документ (УПД) и может ли он заменить транспортную накладную.

УПД – это документ, который позволяет легально осуществлять передачу товаров и услуг. Вместе с тем, чтобы понять, может ли универсальный передаточный документ заменить транспортную накладную, необходимо изучить требования законодательства.

Согласно законодательству, УПД не является непосредственной заменой транспортной накладной. Однако сам УПД состоит из нескольких разделов, включая раздел «Поставка товаров (работ, услуг)». В этом разделе указывается информация о товарной накладной. Таким образом, УПД может содержать информацию, аналогичную информации транспортной накладной.

В связи с этим, при подготовке универсального передаточного документа необходимо указать данные о товарной накладной, которая содержит информацию о переданных товарах и услугах. Таким образом, при наличии универсального передаточного документа в системе отчетности, отдельно оформлять транспортную накладную в большинстве случаев не требуется.

Практика применения

Практика применения установленной даты УПД в отношении даты отгрузки в значительной степени зависит от требований налогового законодательства и правил взаимоотношений между продавцом и покупателем.

Согласно статье 163 налогового кодекса, дата УПД должна быть не позднее 5 рабочих дней после даты отгрузки. Это означает, что в теории дата УПД может быть раньше даты отгрузки, в случае, когда документы о продаже уже подготовлены и могут быть прошиты в соответствующий порядок.

Однако, практический опыт показывает, что в большинстве случаев дата УПД устанавливается исходя из даты отгрузки или после нее. Это связано с тем, что дата отгрузки является более надежным и объективным показателем взаимоотношений между продавцом и покупателем.

Также, в некоторых случаях, продавец может предоставить УПД с указанием даты отгрузки ориентировочно, если конкретная дата еще не установлена непосредственно на момент оформления документов. В таких случаях, покупатель может использовать указанную дату отгрузки в качестве отправной точки для расчета срока даты УПД.

Однако, важно учесть, что определенные ограничения и требования могут быть установлены местными органами налоговой службы или другими регулирующими органами в отношении использования даты УПД, особенно при взаимодействии с иностранными контрагентами или в случае особой специфики сделки

| Ограничения использования даты УПД: | Практические рекомендации: |

|---|---|

| Дата УПД должна быть не позднее 5 рабочих дней после даты отгрузки. | Рекомендуется устанавливать дату УПД после даты отгрузки или в день отгрузки. |

| При отсутствии конкретной даты отгрузки, дата УПД может быть указана ориентировочно. | Рекомендуется использовать указанную дату отгрузки в качестве отправной точки для расчета срока даты УПД. |

| Соблюдение местных требований и ограничений на использование даты УПД. | Рекомендуется ознакомиться с требованиями налоговой службы или другими регулирующими органами для проверки соответствия практики использования даты УПД в конкретной сделке. |

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Срок выставления акта выполненных работ

ст. 9, Федеральный закон от 06.12.2021 N 402-ФЗ (ред. от 04.11.2021) «О бухгалтерском учете»:3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Цитата (Информационно-правовой портал «Гарант» 12.02.2021): Акт выполненных работ (оказанных услуг) Возмездное оказание услуг регулируется нормами главы 39 ГК РФ. К договору возмездного оказания услуг применяются общие положения о подряде (ст. 783 ГК РФ). В ст. 720 ГК РФ закреплен порядок приемки заказчиком выполненных работы. Исходя из данной нормы, передача результатов выполненных работ происходит в момент приемки заказчиком таких работ и подписания акта приема-передачи. При этом нормы главы 39 ГК РФ не предусматривают обязательное составление сторонами договора возмездного оказания услуг актов об исполнении своих обязательств. В то же время факт оказания услуг может подтверждаться актом выполненных работ (оказанных услуг), подписанным заказчиком (покупателем услуг) и исполнителем. Руководствуясь принципом свободы договора (п. 2 ст. 1, ст. 421 ГК РФ), стороны вправе принять условие об обязательном составлении таких документов в процессе исполнения договора и порядок их оформления. То есть стороны вправе предусмотреть в договоре, например, ежемесячное составление актов выполненных работ (оказанных услуг). В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2021 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). В силу ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона № 402-ФЗ. В свою очередь, налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). Основное правило принятия к учету тех или иных затрат изложено в п. 1 ст. 252 НК РФ: расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Следовательно, первичные документы, самостоятельно разработанные организацией и утвержденные на основание ч. 4 ст. 9 Закона № 402-ФЗ, включающие обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ, являются документами, оформленными в соответствии с законодательством РФ (смотрите письмо Минфина России от 05.08.2021 г. № 03-03-06/1/31261). Таким образом, сторонам договора следует разработать форму акта самостоятельно (унифицированной формы акта выполненных работ (оказанных услуг) нет), включив в нее все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ. В частности, в акте должна быть указана дата составления документа. Согласно п. 3.11 ГОСТ Р 6.30-2021, принятого и введенного в действие постановлением Государственного комитета РФ по стандартизации и метрологии от 03.03.2021 г. № 65-ст, датой акта оказания услуг является дата события, зафиксированного в документе. При этом акты, как документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ — дополнительное соглашение к договору, протокол изменения цены и т.п.В программу «Бухгалтерия предприятия» редакции 3.0 встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого специального первичного документа.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

- существенно сократить количество документов;

- сблизить бухгалтерский и налоговый учет;

- оптимизировать процесс передачи информации по телекоммуникационным каналам связи и, возможно, ускорить процесс внедрения электронного документооборота в нашей стране.

Дата ттн и накладной не совпадают

При этом нужно обратить внимание на то, когда товар считается переданным покупателю. Согласно ст

664 ГКУ обязанность продавца передать товар покупателю считается выполненной в момент: 1) вручения товара покупателю, если договором установлена обязанность продавца доставить товар; 2) предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю по местонахождению товара. Иначе говоря, если договором не установлена обязанность продавца доставить товар, он считается переданным покупателю в момент его вручению перевозчику/покупателю на складе продавца. Тогда на эту дату продавец и признает доход. Иногда стороны в договоре ссылаются на конкретный термин Инкотермс (термины Инкотермс устанавливают моменты перехода к покупателю рисков при различных условиях поставки).

В этом случае именно на эту дату (дату доставки товара на склад покупателя) и придется признавать доход. Доход от продажи товаров продавец признает на дату передачи товара в распоряжение покупателя согласно условиям поставки, определенным договором. ТТН: когда нужна? Этот документ составляют при перевозке груза грузовым автотранспортом ( п. 11.1 Правил № 363**). Впрочем, ТТН нужна независимо от вида транспорта, которым перемещают груз (письмо Минтранспорта от 26.12.2022 г. № 5327-02/06/14-07).

https://youtube.com/watch?v=icMXXUqeiU4

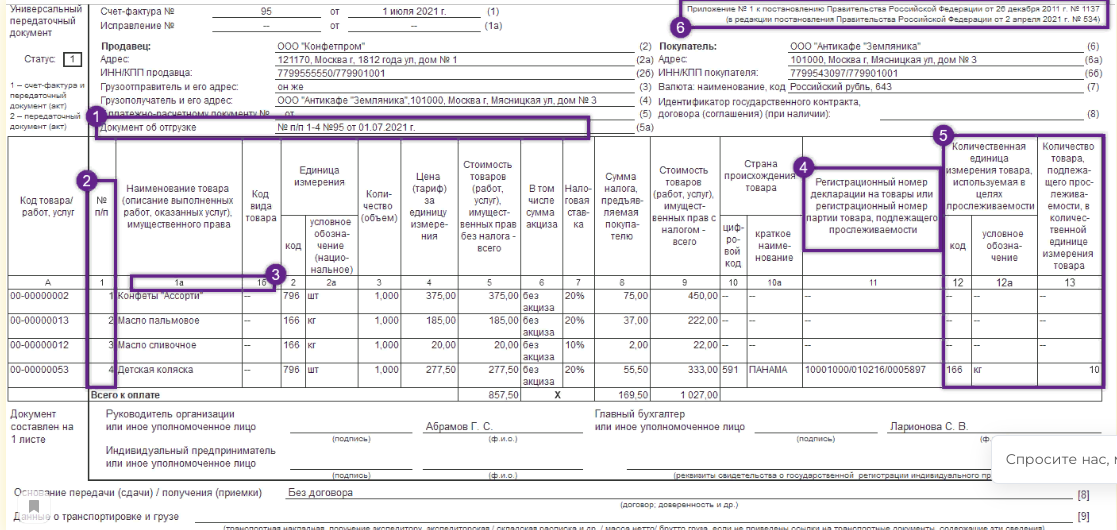

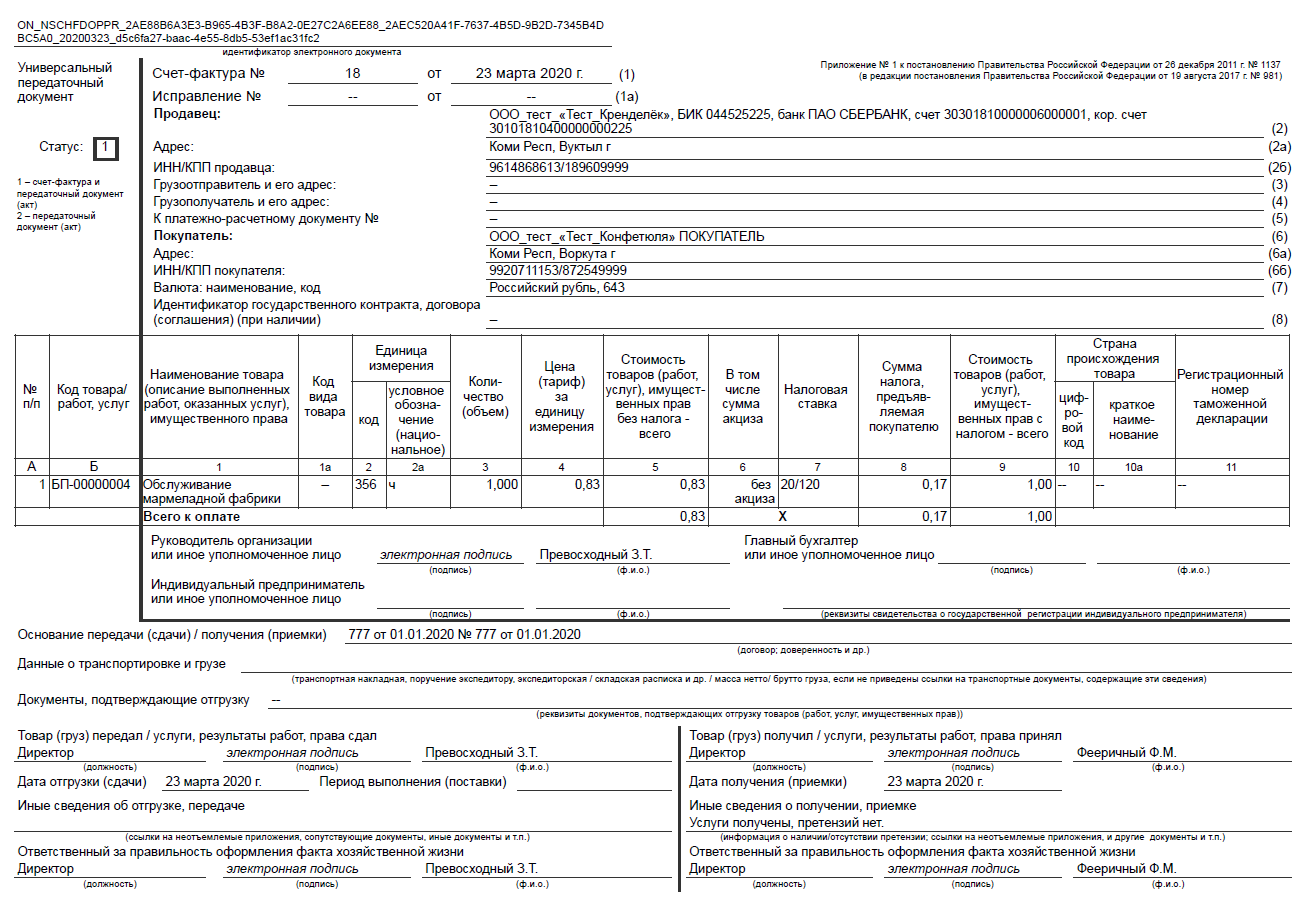

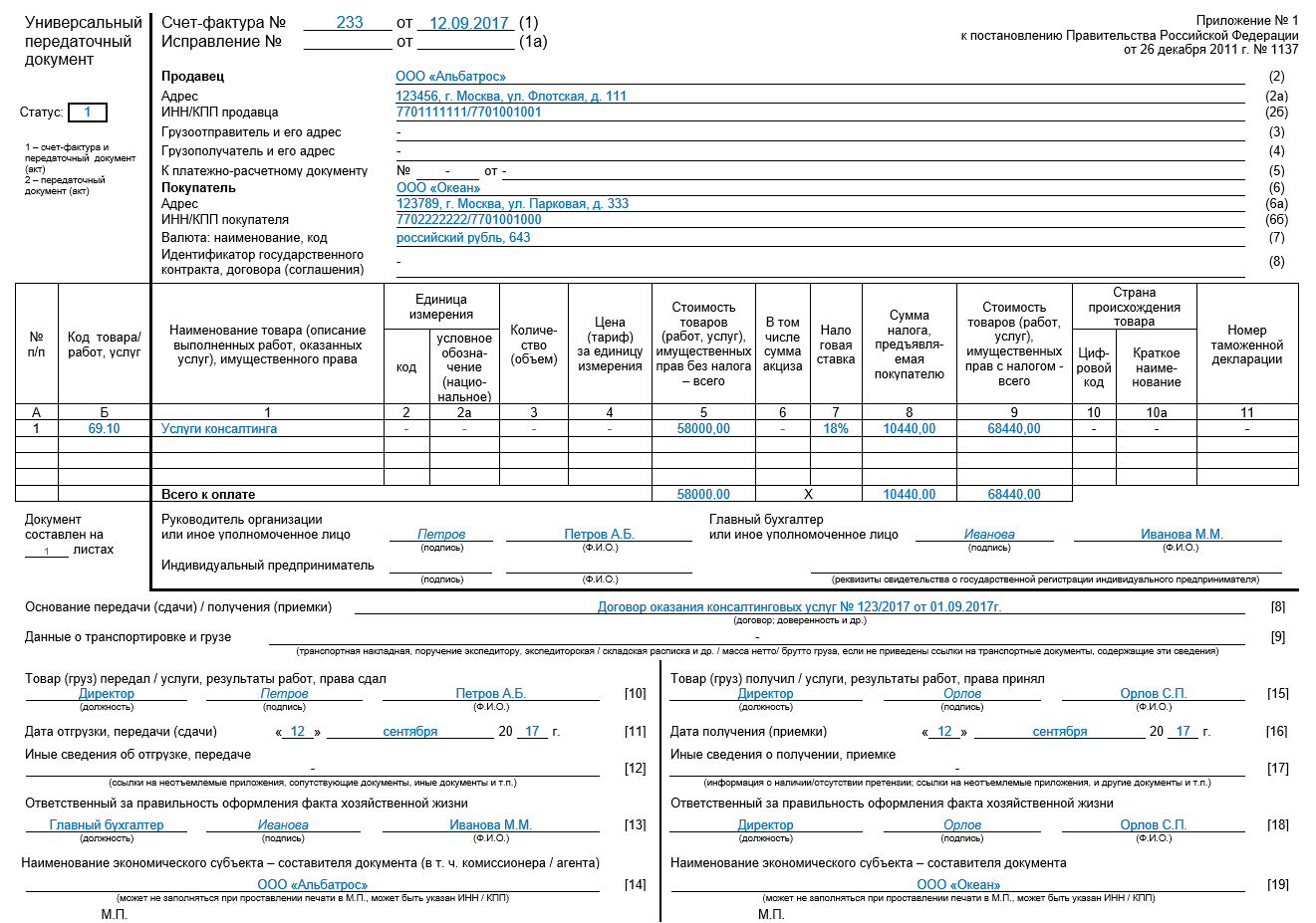

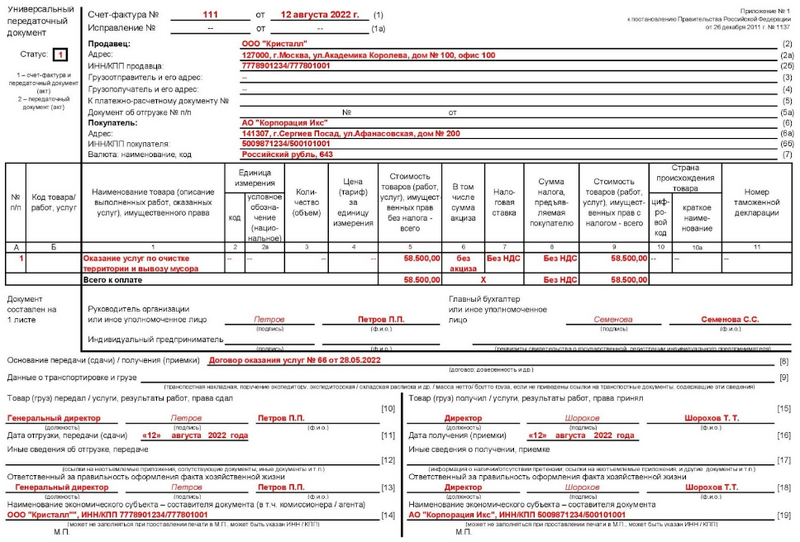

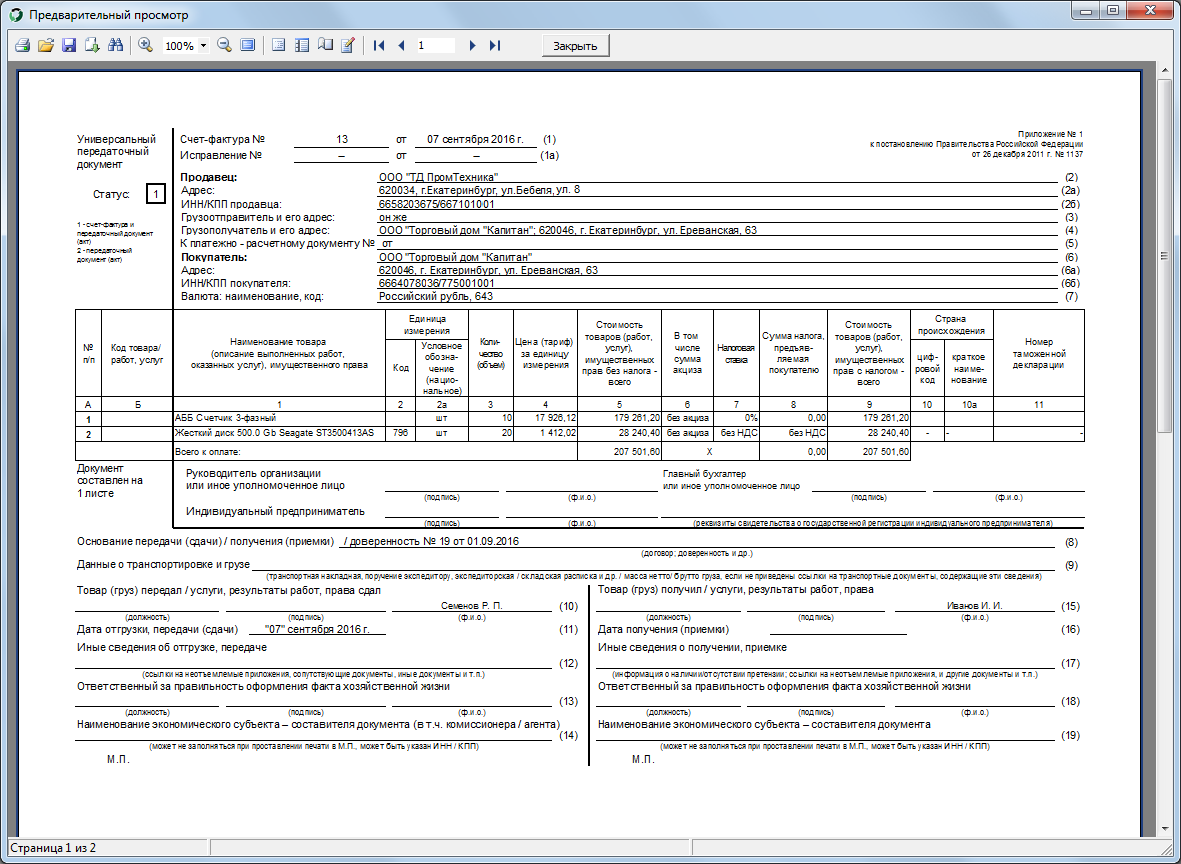

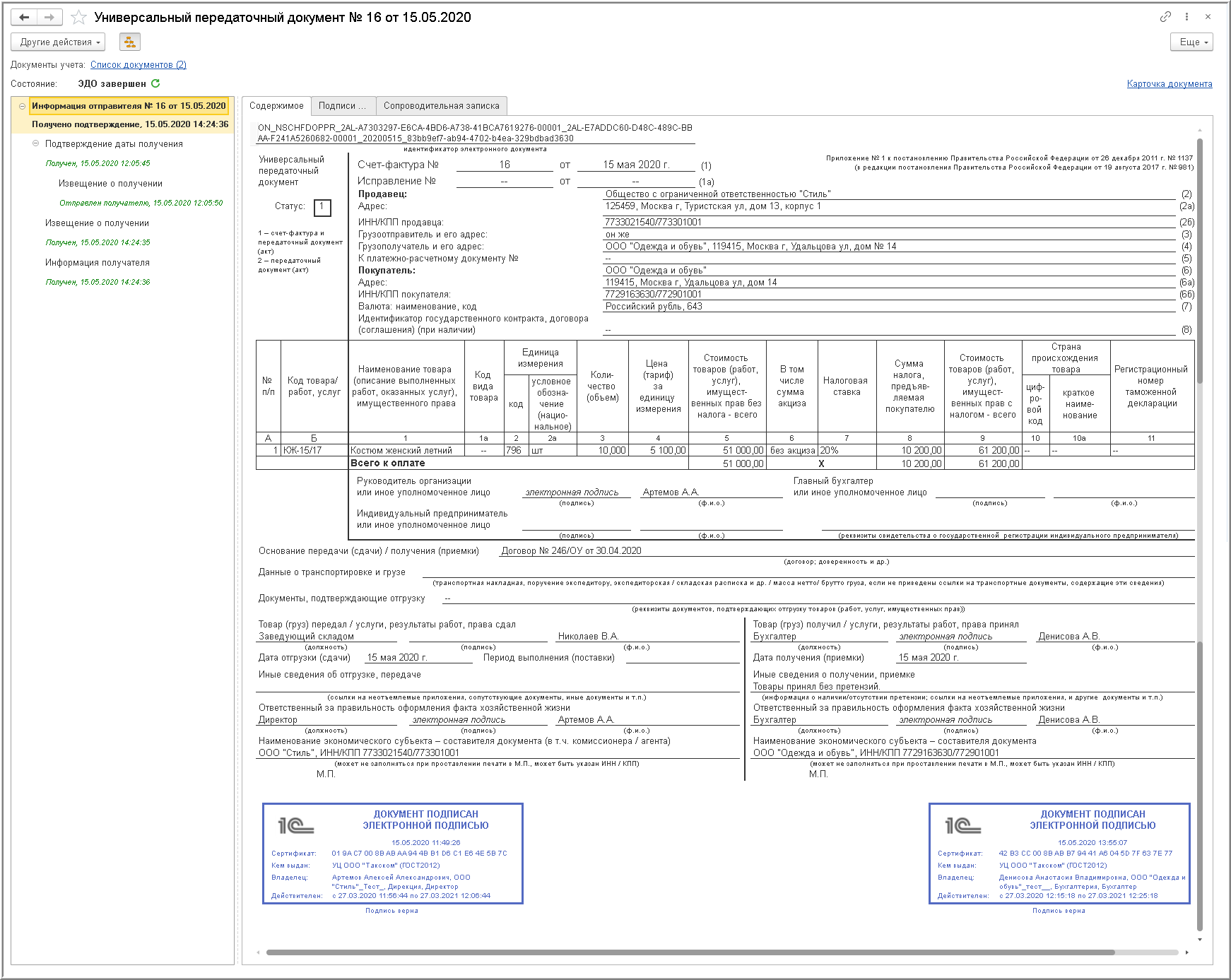

Порядок заполнения УПД

Для правильного заполнения универсального передаточного документа (УПД) необходимо соблюдать определенные требования и указания

Важно учесть следующие аспекты:. 1

Дата УПД: Дата УПД должна быть указана в соответствии с требованиями действующего законодательства. Она может быть как датой отгрузки товаров (работ, услуг), так и ранее этой даты в случае наличия оснований для этого

1. Дата УПД: Дата УПД должна быть указана в соответствии с требованиями действующего законодательства. Она может быть как датой отгрузки товаров (работ, услуг), так и ранее этой даты в случае наличия оснований для этого.

2. Номер УПД: Номер УПД должен быть уникальным и последовательным. Порядок проставления номера УПД определяется внутренними правилами предприятия, но должен соответствовать требованиям закона.

3. Информация о продавце и покупателе: В УПД следует указать полные и точные данные о продавце и покупателе, включая наименование, адрес, ИНН (Идентификационный номер налогоплательщика) и КПП (Код причины постановки на учет).

4. Описание товаров (работ, услуг): В УПД следует подробно описать товары (работы, услуги), включая их наименование, единицу измерения, количество, стоимость и другие необходимые атрибуты.

5. Сумма и ставка НДС: В УПД следует указать сумму НДС и его ставку, если это применимо. НДС должен быть указан отдельно и корректно, в соответствии с действующими ставками и правилами заполнения.

6. Подпись и печать: УПД должен быть подписан и оснащен печатью продавца и покупателя (если они обязаны иметь печать согласно законодательству).

Соблюдение правил заполнения УПД важно для предотвращения возможных ошибок, противоречий и недопониманий при последующей работе с документом. Кроме того, корректное заполнение УПД способствует соблюдению налогового законодательства и минимизации рисков при аудите со стороны налоговых органов

Каким числом оформлять акт оказанных услуг на перевозку

При оказании услуг в течение определенного периода времени, по моему мнению, датой составления документа должна быть последний день указанного периода. Это связано с тем, что в последний день периода, в течение которого оказываются услуги, ясно, что услуги оказаны полностью.

ТОО оказывает услуги по техническому обслуживанию сигнализации. В договоре указано: «Техническое обслуживание включает в себя: 1) осуществление технического надзора за правильным содержанием и организацией эксплуатации установки; 2) осуществление плановых регламентных работ, необходимых для содержания установки в исправном рабочем состоянии (не менее одного раза в месяц); 3) устранение неисправностей по вызову Заказчика и пр.». «Стоимость технического обслуживания в месяц — . тенге». В письме МФ РК от 27.11.2013 г. №ДМБУА-1-ЮЛ-Э-901-17524 «Относительно оформления АВР» сообщается, что в графе «Отчетный период» указывается дата начала и дата окончания фактического выполнения работ (оказания услуг). Какой период указать в графе «Отчетный период», если плановые регламентные работы провели 11 ноября, а устранение неисправностей по вызову Заказчика 25 ноября? Будет ли правильным, если АВР и сч/ф будут от 11 ноября 2013, а отчетный период «с 01.11.2013 по 30.11.2013»? Или следует дату в АВР и сч/ф указывать последним рабочим днем, например 29.11.2013?

ЭДО в вопросах и ответах — самые популярные вопросы и мифы

Далеко не все еще используют электронный документооборот. причины разные — кто-то не уверен, что он вообще нужен, кто-то тянет до последнего, хотя ЭДО уже неизбежен (это, например, продавцы товаров, подлежащих прослеживаемости). Есть и такие, что начитались страшилок на форумах, наслушались коллег-бизнесменов и теперь к ЭДО относятся с опаской. Сегодня разрушаем сомнения и отвечаем на самые популярные вопросы.

Иногда приходится переделывать документы задним числом. Исправлять ошибки. Разве при ЭДО так можно?

Дата электронного документа — это дата его принятия оператором, исправить ее уже будет нельзя. Документ можно аннулировать, отправив соответствующее сообщение контрагенту или отправить новый, уже с верными данными. Отдельный случай — счет-фактуры. Их нужно корректировать особым образом, направля корректировочную форму. Или можно исправить исходный счет-фактуру, но в этом случае также указывается номер и дата исправления. Все зависит от вида ошибки.

Слышали, что роуминг настраивается долго. Неделями придется ждать.

Суть роуминга в том, чтобы дать возможность клиентам разных операторов свободно взаимодействовать между собой. Т.е. в обмене между вами и контрагентом-клиентом другого оператора будет участвовать уже 2 Удостоверяющих центра.

Некоторые пользователи подключаются к нескольким операторам. Например, у вас большое количество клиентов, с которыми вы работаете уже через ЭДО и тут появляется крупный клиент или сразу несколько, которые хотят работать через другого оператора. Отказываться от сделки или подключить еще ЭДО? Выбор очевидный.

За все надо платить — за входящий, за исходящий, так и без денег останешься!

Кстати, за роуминг отдельно платить не нужно, Калуга Астрал предоставляет эту услугу бесплатно.

Нельзя просто начать меняться документами, надо подписать какое-то соглашение или договор с контрагентом.

Исключение — если способ обмена документами строго указан в вашем контракте и его надо изменить. Допустим ваш покупатель попросил выставлять ему документы в бумажном и только таком виде и предусмотрел это в договоре. Тогда нужно внести в него изменения и указать, что документы могут предоставляться также (или только) в электронном виде. Такой пункт можно добровольно включить в договоры.

У меня и так все хорошо. Я использую бумажный документооборот и не испытываю проблем.

Рано или поздно те, кто работает с бумажными документами, сталкиваются с проблемами:

Это только несколько случаев, когда бумажный документооборот может вас подвести.

Я не верю, что можно сэкономить на ЭДО или экономия будет незначительной.

Приведем пример. Небольшая московская компания ежемесячно рассылает документы за услуги своим заказчикам. Рассылка делается почтой заказными письмами по 40 штук в месяц. Цена конверта — 3,50 рубля, стоимость отправки — 56 рублей за письмо.

А теперь посмотрите сколько будет стоить отправка 500 документов в год по тарифу Стандарт от Астрал.ЭДО :

2000 рублей против 28,5 тысяч. Ощутимая выходит экономия. Это не говоря о том, что вам или другим сотрудникам не придется упаковывать документы в конверты, подписывать, везти на почту и стоять там в очереди.

Я предприниматель, мне-то зачем ЭДО?

ИП зачастую сам отвечает за весь бизнес и выполняет самостоятельно большую часть работы. Не стоит тратить рабочее или свободное время — целые часы, на операции, которые могут занимать несколько минут в день.

Если ваша деятельность связана с современными технологиями, IT, приложениями, онлайн-сервисами и т.п., то странно одной ногой оставаться в прошлом веке. Налаживаете клиенту супер-современную сеть коммуникаций, документы отдаете бумажные. Надо соответствовать своей нише и времени.

Не все документы можно заменить электронными аналогами.

Каждый день слышу, что где-то взламывают базы. Даже банки не могут уберечь данные своих клиентов. Как вы гарантируете безопасность в ЭДО?

Документы подписываются электронной подписью с использованием средств криптографической защиты. Удостоверяющие центры, операторы ЭДО проходят аккредитацию, подтверждая свою надежность.

Я буду привязан к компьютеру и не смогу выписать документы или подписать входящие находясь вне офиса или не дома.

Для работы с ЭДО можно использовать не только компьютер, но и смартфон, планшет или ноутбук. Достаточно скачать приложение или войти через браузер в сервис, проведя предварительно несколько настроек.