Программа Цифровой Рубль — что это?

Не прошло и пары месяцев спустя ввода новой валюты в РФ, в интернете появилась некая программа Цифровой Рубль, которая якобы делает людей богатыми и позволяет зарабатывать от 5 000₽ в день.

В презентационном ролике на стартовом экране сайта кратко описывается суть нового вида денег. Но ни слова о том, что такое программа Цифровой Рубль, и на чём строится заработок.

На сайте полно противоречивой информации, которая вызывает только больше вопросов. Почему некая система заработка называется точно так же, как и цифровая валюта? За счёт чего получается прибыль от 5 тысяч в день? Почему Цифровой Рубль называется на сайте то системой, то программой, то приложением?

Суть довольно прозаична. Программа Цифровой Рубль — лохотрон. Мошенники просто паразитируют на финансовом нововведении и рассчитывают, что наивные пользователи поверят в сказочные заработки на новой цифровой валюте.

Данный обман создан на базе другого, который мы разоблачили несколько лет назад — Русский БиткоинБанк. Стиль сайта, тексты, и даже отзывы претерпели минимальные изменения.

Цель мошеннического сайта — сбор ваших данных. Жулики надеются, что вы поверите в сказки о заработках на цифровом рубле, и оставите свой имейл и номер телефона.

А дальше вам позвонит профессиональный менеджер продаж и будет убеждать очень выгодно вложить деньги. Поверившие, просто переведут средства в карман мошеннику.

Это очень популярная схема обмана в интернете. Так же устроены и другие опасные лохотроны, о которых мы писали правду:

- Газпром-Инвест;

- Максимизатор Прибыли;

- CryptoDot.

Как будет работать цифровой рубль с 1 апреля 2023 года

Увы, но цифровые деньги после 1 апреля пока не станут доступны любому клиенту банка. Речь идёт лишь о масштабном тестировании, к которому привлекут относительно широкие массы участников правоотношений. Базовые вопросы (без технической начинки) прописаны на сайте Центробанка.

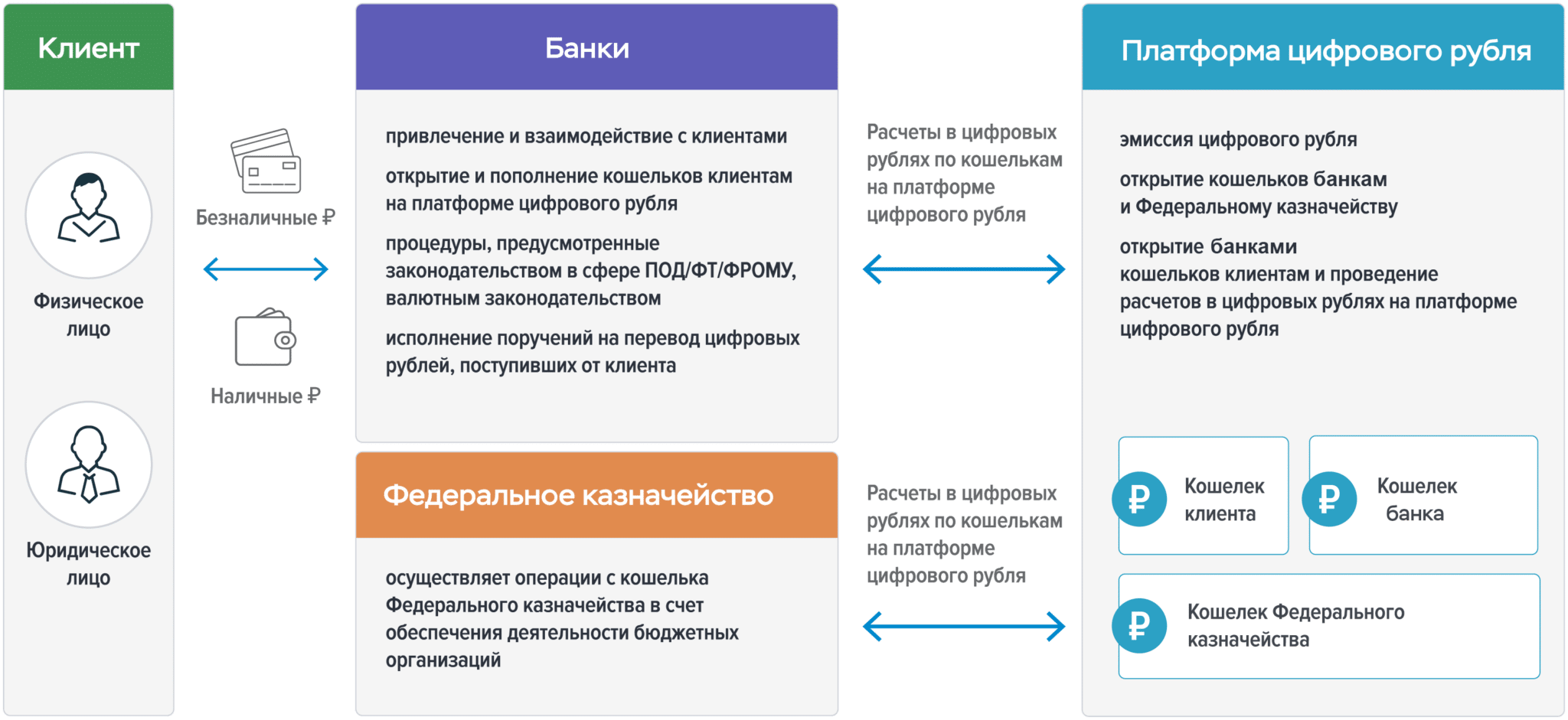

Так, на сайте регулятора описывается такая схема работы:

В регламенте предусмотрен такой порядок работы:

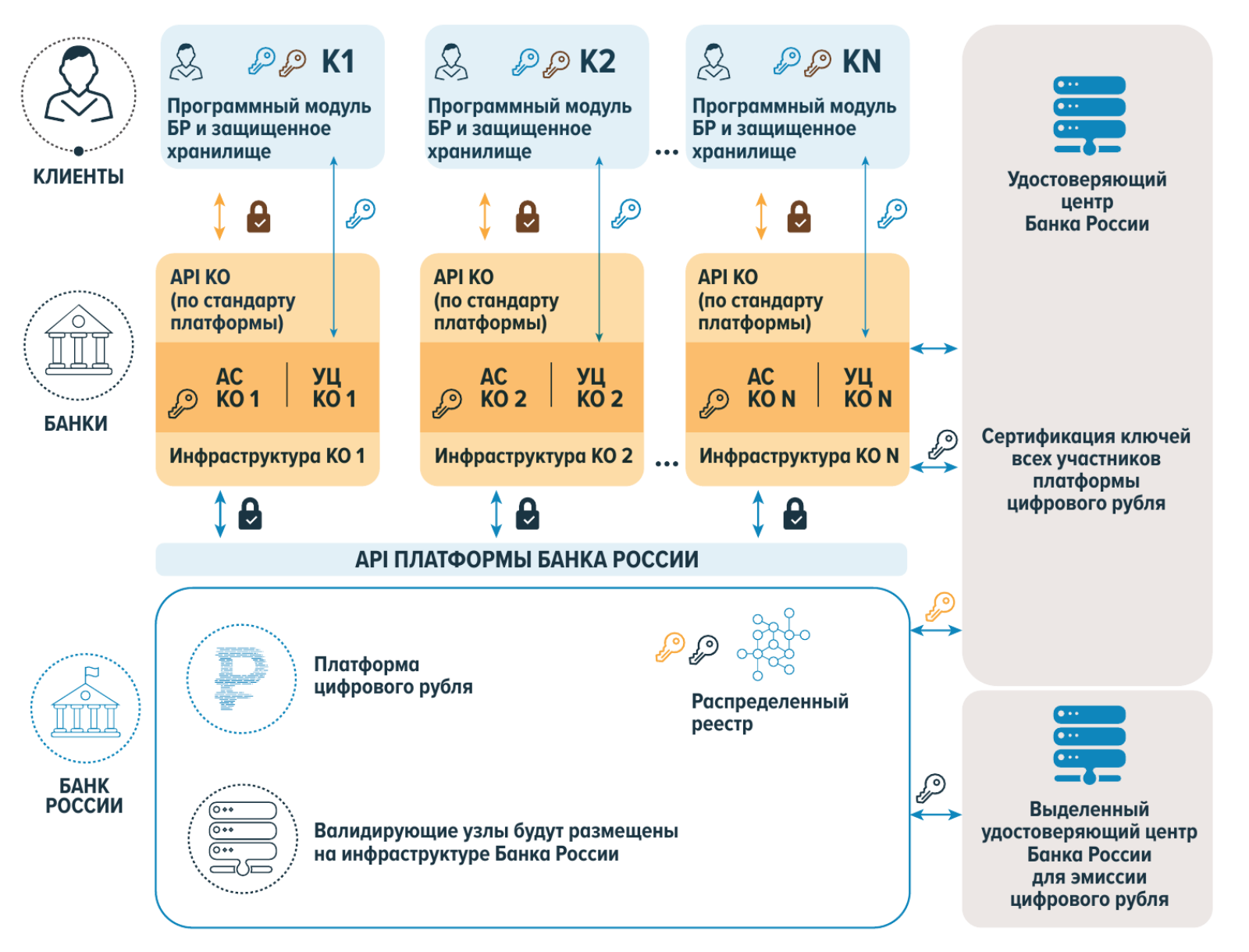

- Регистрация в цифровом кошельке Банка России через финансовую организацию.

- Получение доступа к личному счёту, где хранятся цифровые рубли.

- Совершение транзакций с их использованием.

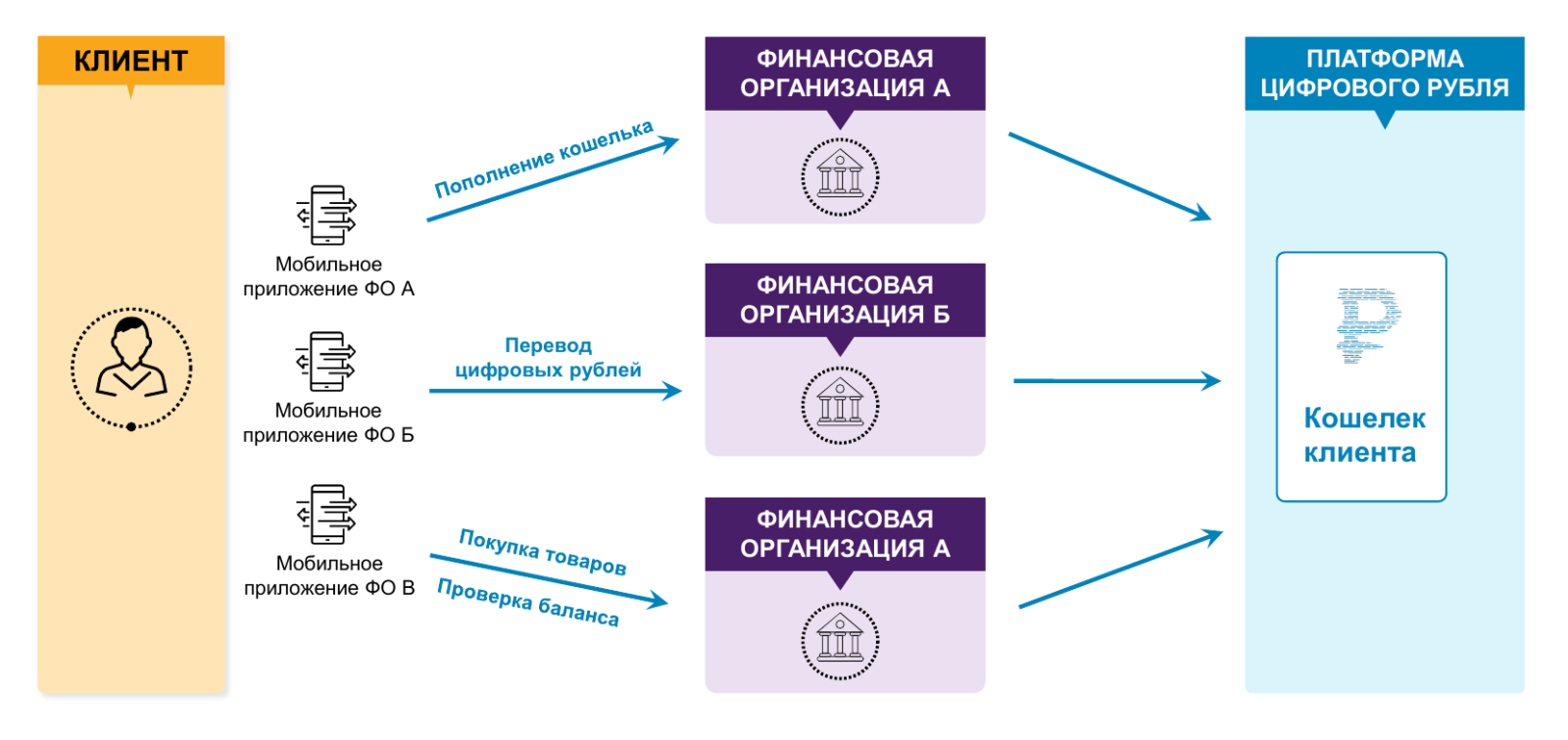

Операции с цифровым рублём

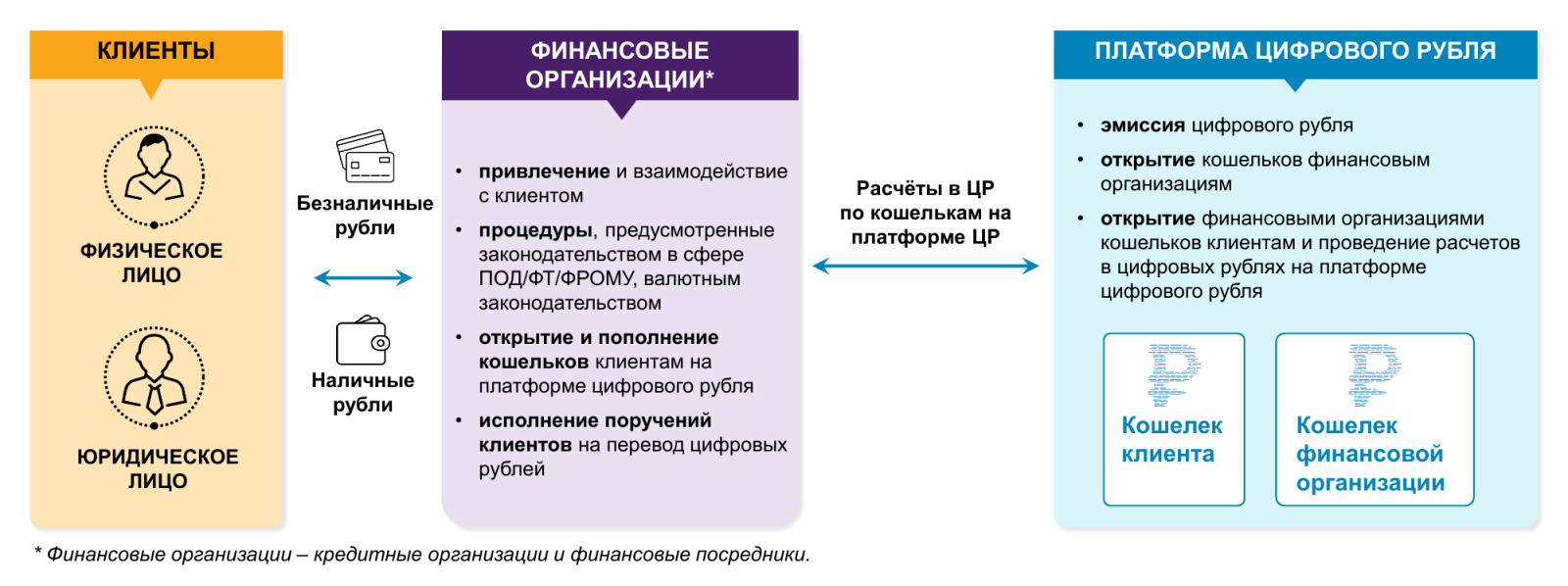

Цифровая валюта сможет использоваться для любых транзакций, будь то покупка товаров, оплата услуг, перевод средств. Однако оба участника операции должны иметь доступ к своим кошелькам на хранилище Банка России. При этом кошелек клиенту будет открывать банк, и он же будет обменивать обычные (фиатные) рубли на цифровые у себя в приложении.

Для проведения транзакций потребуются определённые средства – терминалы на кассах магазинов, мобильные приложения банков на телефонах пользователей. Предполагается, что пересылать цифровые рубли со счёта на счёт можно будет по номеру телефона.

20 апреля в ходе выступления в Госдуме глава ЦБ Эльвира Набиуллина раскрыла некоторые детали работы цифрового рубля:

- за переводы в цифровых рублях с населения не будут брать комиссию;

- пополнять цифровой кошелек можно будет на сумму до 300 тысяч рублей в месяц;

- пилотный проект может начаться уже в скором времени, после него цифровую валюту предложат широкой общественности;

- основное предназначение цифрового рубля — платежи и расчеты, а вот средством для сбережений он не будет.

Работа без интернета

Самая любопытная особенность цифрового рубля – возможность его использования без связи с интернетом. Для этого пользователю необходимо заранее зарезервировать нужную сумму (фактически, перевести её из хранилища Центробанка на другой носитель). После чего – использовать для расчётов, перечислив в кошелёк другому лицу или продавцу. Реализация этой модели возможна с применением блокчейна.

Сниженные комиссии

Сами переводы будут внутри системы будут облагаться комиссией, но на данный момент тарифы не определены. По опыту СБП стоит ожидать, что на первом этапе комиссий не будет – иначе мало кто поймет смысл новой технологии.

Чуть позже Центробанк прояснил, какими могут быть комиссии за расчеты цифровым рублем. По словам первого зампреда ЦБ Ольги Скоробогатовой, регулятор планирует установить комиссию на уровне максимум 0,3% от суммы операции. То есть, это будет меньше традиционного эквайринга (2,5% в среднем) и даже меньше, чем при расчетах по QR-кодам в СБП (от 0,4% до 0,7%).

По словам Скоробогатовой, бизнес уже не первый год просит снизить размер комиссии до среднего по Европе уровня в 0,3% – и как раз через цифровой рубль это удастся сделать.

ЦБ сможет установить низкие тарифы, потому что сам отвечает за инфраструктуру, а участники рынка не будут нести больших затрат на внедрение новой технологии.

«Зависимость инфраструктуры»

По словам главы InDefi Bank Сергея Менделеева, несмотря на пояснения ЦБ, остаются открытыми некоторые вопросы. Например, по поводу доступа граждан к своим цифровым кошелькам через приложения коммерческих банков.

Эксперт отметил, что многие из этих приложений были удалены из AppStore и Google Play. То есть в этом вопросе опять видится некоторая зависимость нашей инфраструктуры от американских коммерческих корпораций, считает Менделеев. Нет возможности легко и быстро обновлять старые приложения на телефонах, новые тоже периодически удаляются с маркетплейсов.

Что касается отсутствия комиссий на переводы, то, по словам Менделеева, те, кто оперирует крупными суммами, не пользуются СБП, а переводят средства через сервисы, где даже на недорогих тарифных планах установлены лимиты в 1 млн руб. в сутки.

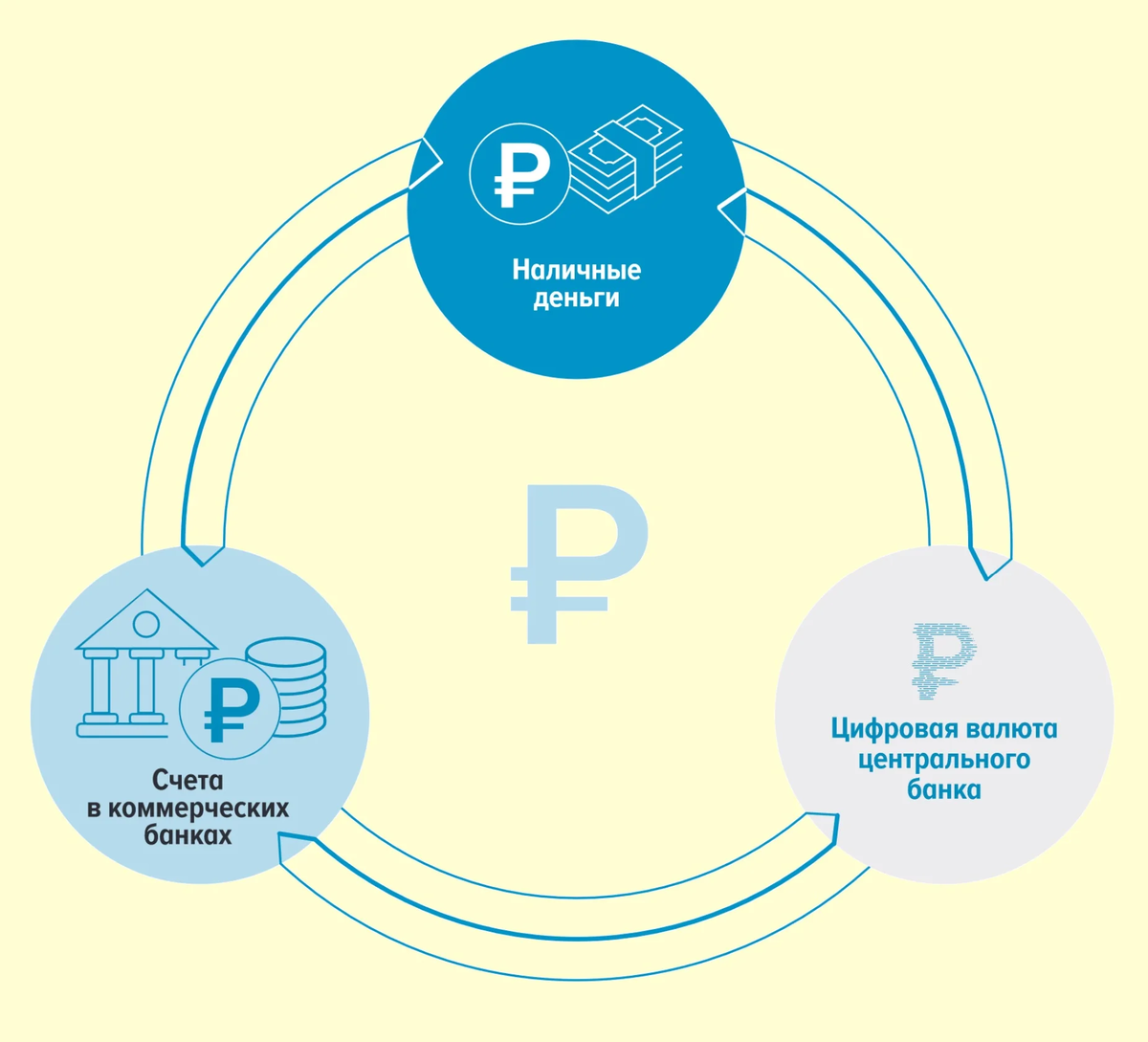

Третья форма валюты

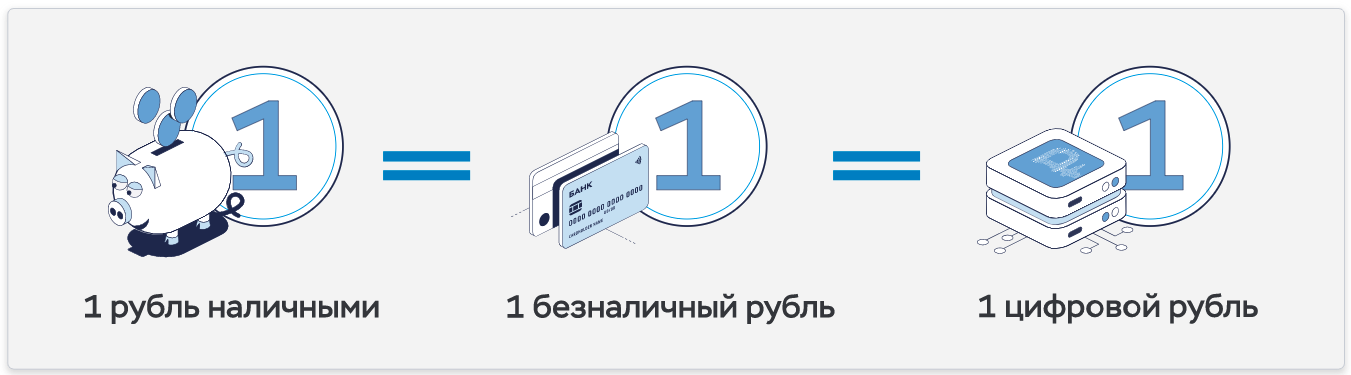

В России теперь будет три формы валюты — бумажный, безналичный и цифровой рубль.

Цифровой рубль представляет собой цифровой код, который хранится не в коммерческих банках, а в специальном цифровом кошельке на серверах ЦБ

Важно понимать, что цифровой рубль — это не криптовалюта. У криптовалюты нет эмитента и не существует единого центра, который нес бы обязательства по ним

Такое пояснение приводится на сайте Банка России.

Фото: ededchechine на Freepik

Фото: ededchechine на Freepik

В России теперь будет три формы валюты — бумажный, безналичный и цифровой рубль

«Огромное преимущество в том, что он сочетает в себе наличные и безналичные деньги. Новый закон разработан для дополнительной защиты средств граждан и уменьшения зависимости от иностранных валют и криптовалют», — сказал «Российской газете» депутат Никита Чаплин, член комитета по бюджету и налогам.

Минусы у новой формы национальной валюты тоже есть — отсутствие кэшбэка, отсутствие возможности открыть вклад в цифровых рублях и получить проценты на остаток на счете.

Отличия от безналичного рубля и других криптовалют

Цифровая валюта Центробанка устроена иначе, чем фиатные (обычные), безналичные или электронные деньги. По факту, вместо децентрализации мы имеем унификацию эмиссии и движения средств. Уникальный цифровой код позволяет полностью отследить движение цифровой валюты.

Отличия цифрового от безналичного рубля:

- Место хранения – безналичные средства размещаются на карточном или расчетном счёте конкретного банка. Цифровые рубли хранятся на единой виртуальной площадке Банка России.

- Кэшбэк и другие бонусы. За операции с безналичными деньгами можно получать вознаграждение (кэшбэк) или просто проценты за их нахождение на счете. Цифровой рубль таких преимуществ пока лишён.

- Условия использования. Для проведения транзакций с безналичными деньгами необходим доступ к интернету для продавца, а часто и для отправителя. Цифровым рублём можно расплатиться и при отсутствии доступа к сети, что в теории хорошо для удалённых мест.

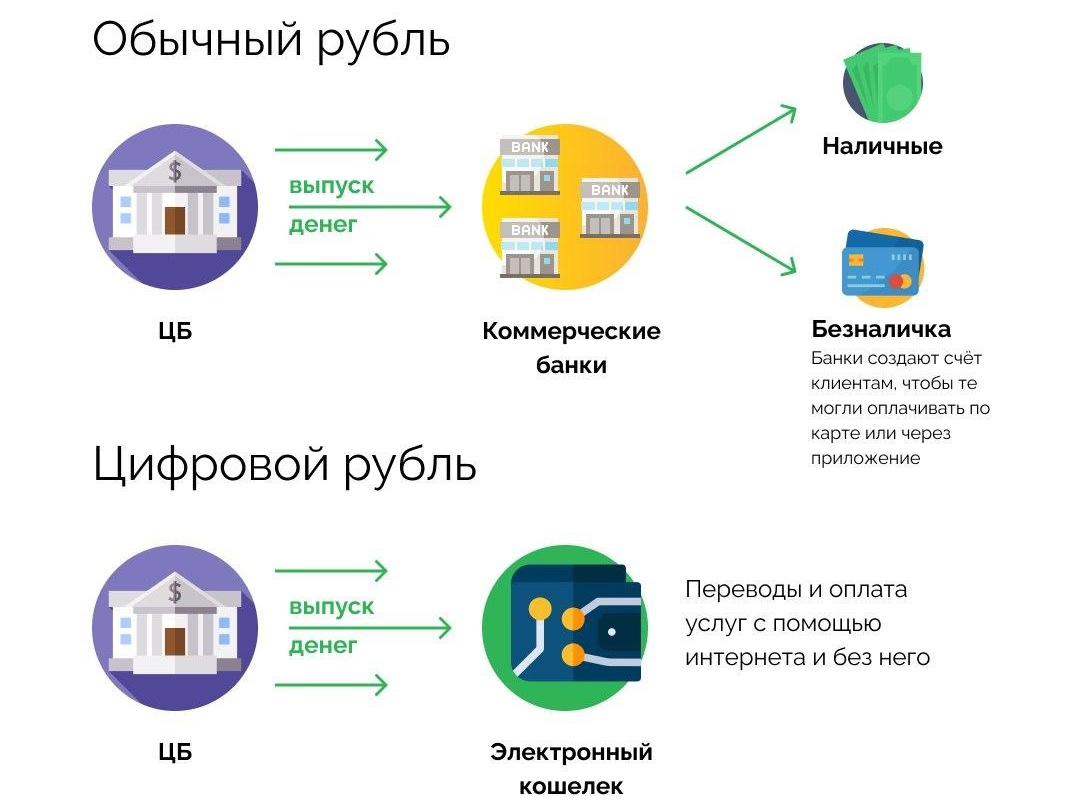

По сути, безналичные деньги – это отражение записи по банковскому счету. Она может отражаться в приложении банка, в выписке, смс или на экране банкомата. Сами деньги при этом хранятся не в приложении и не на самой пластиковой карте, а на счете на сервере банка.

А вот цифровые деньги – это и есть сами по себе деньги. То есть, зашифрованный файл сам по себе имеет ценность денег. Это делает их в чем-то похожими на криптовалюту (там тоже ценность имеет сам файл), но цифровой рубль – не криптовалюта. Отличия такие:

- Стоимость. Курс криптовалют – волатильный (даже стейблкоины могут «отвязываться» от доллара), в то время как один цифровой рубль всегда равен одному рублю.

- Отслеживание платежей. Криптовалюта даёт высокий уровень анонимности, а цифровая валюта проходит через ЦБ, что предполагает полный контроль за движением средств.

- Эмиссия. Криптовалюта «майнится» пользователями либо выпускается системой, в то время как цифровая – эмитируется Банком России.

- Обеспеченность. Криптовалюты не имеют под собой никаких финансовых гарантий, а цифровой рубль обеспечен гарантиями Центробанка.

С точки зрения клиента отличия цифрового рубля от безналичных денег на карте будут минимальными – он и сейчас не видит всей схемы эквайринга и бухгалтерских проводок, а оплата проходит за секунды.

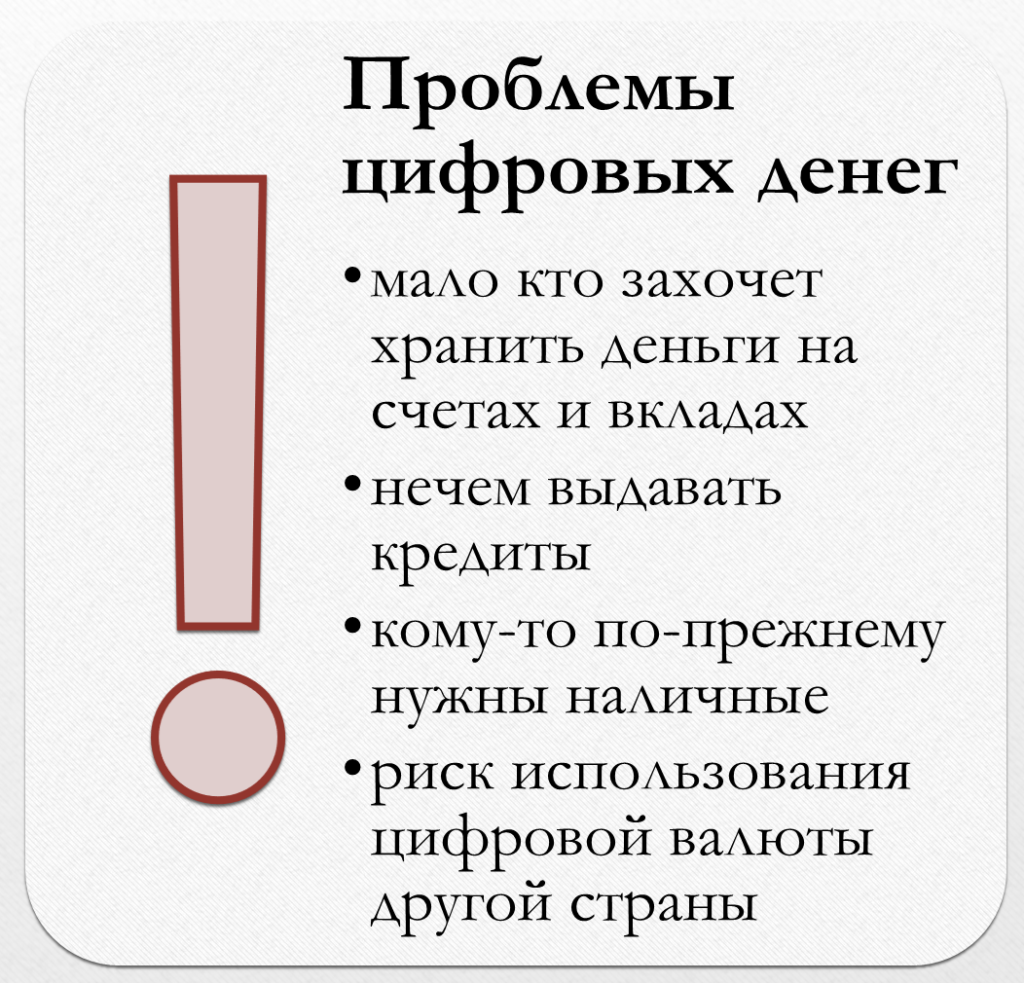

Как это повлияет на банковскую и финансовую сферы

По изначальной идее новая форма денег не подменяет, а дополняет действующую систему расчётов. Торговые сети с удовольствием будут принимать к оплате цифровой рубль, ведь он поступит в распоряжение ритейлера немедленно и без крупной комиссии. Существующие эквайринговые схемы, построенные на обработке платежа банком, стоят дороже, плюс требуют до 3 дней для поступления денег на счёт (для клиента операция моментальная, но списание денег требует времени).

Выгоды для держателей счетов, то есть для физических лиц, менее очевидны:

- во-первых, пользователи лишатся кэшбэка, который уже сейчас стал солидной прибавкой к доходам – раз банк не зарабатывает 1,5-2% на транзакции, платить бонус не с чего;

- во-вторых, на средства, которые находятся на счетах, не будут начисляться проценты – клиентам будет выгоднее хранить деньги на обычных банковских счетах.

Впрочем, какой-то части пользователей отвязка от банков может понравиться – например, за счет работы без интернета.

Ещё менее очевидны выгоды для банков. Произойдёт отток средств с карт-счетов на подконтрольную Центробанку площадку. При этом именно кредитно-финансовые организации должны будут оказывать услугу по созданию электронного кошелька. Также банки утратят возможность получать комиссии от продавцов товаров и услуг за обработку операций.

«Позитивно отразится на имидже страны»

Популярность цифрового рубля в стране на первых порах будет невысокой, считает аналитик рынка криптовалют Виктор Першиков. Среди большей части населения он внесет путаницу при оплате товаров и услуг, да и целесообразность перевода безналичных рублей с карты на цифровой счет не обоснована, говорит эксперт.

Чтобы положить цифровые рубли в кошелек или снять их, нужно будет сначала их перевести в обычную безналичную форму рубля, то есть через привычный счет в банке.

Этот платежный инструмент никак не облегчит жизнь граждан, а также не станет финансовым инструментом: по нему не будет начисляться процент, поэтому хранение цифровых рублей на счете будет неоправдано, говорит аналитик.

Он также отмечает, что ни правительство, ни Банк России не провели никакой предварительной работы с разъяснением необходимости это инициативы (кроме размещения информации на сайте ЦБ), что может создать разное толкование цифрового рубля у людей, вплоть до неприятия и страха перед повышенным контролем со стороны государства.

Банк России не будет «окрашивать» цифровые рубли для их отслеживания

При этом если уже в ближайшие месяцы граждане получат доступ к цифровому рублю, то Россия станет третьей страной мира, где такая технология была внедрена, уступив лишь Китаю и Нигерии, рассказал Першиков. По его словам, это позитивно отразится на имидже страны, однако с точки зрения реализации посланий президента внутри страны это будет лишь очередным шагом к цифровизации экономики, поэтому глобально ни на инвестиционный имидж страны, ни на экономическую ситуацию это не повлияет.

Насколько это безопасно

Риски для пользователей невелики и связаны с сохранением конфиденциальной информации. Передача данных для доступа к цифровому кошельку в результате мошеннических действий может привести к утере денег. Однако за счёт уникального цифрового кода их можно отследить.

Некоторые вопросы вызывает возможность оплачивать покупки цифровым рублем без подключения к интернету. К примеру, если кто-то завладеет чужими цифровыми рублями и быстро оплатит ими покупку там, где нет сети, в теории он сможет остаться незамеченным. Для сравнения, оплата с карты без интернета сейчас не пройдет практически нигде.

Будут ли какие-то иные риски для безопасности, станет ясно при тестировании системы. В целом, вероятность утечки цифровых денег примерно такая же, как риск утечки данных банковской карты.

Что такое цифровой рубль: краткая справка

Концепция цифрового рубля была подробно представлена Центробанком ещё в апреле 2021 года. По сути, это разновидность цифровой валюты Центрального банка (ЦВЦБ), которые разрабатываются многими странами мира. Согласно концепции, цифровой рубль – это третья форма национальной валюты, эмитируемая Банком России в качестве средства расчётов, платежей и накопления. Цифровой рубль придуман на волне цифровизации экономики как средство усиления влияния Центробанка на эмиссию денег.

По мнению аналитиков, такое нововведение позволит увеличить выручку ритейлеров и сократить прибыль банков, повысить финансовый контроль. По замыслу Банка России, электронный рубль позволит проводить операции в безналичной форме без привязки к конкретному учреждению. Следовательно, не нужно платить комиссии за обслуживание, пополнение счёта, ждать обработки операции.

Особенности такой формы валюты:

- доступ к личному цифровому кошельку обеспечивается через любой банк, участвующий в проекте;

- предусмотрена возможность проведения офлайн-расчётов через кошелёк, если нужная сумма зарезервирована на счёте;

- главная цель – увеличение доступности безналичных платежей за счёт снижения стоимости транзакций.

Каждый цифровой рубль будет иметь форму уникального цифрового кода, храниться они будут на цифровой платформе Банка России. То есть, это не отражение безналичных средств на счете, а самостоятельные деньги.

Об идее запустить такую валюту ЦБ РФ заявил еще осенью 2020 года – тогда был представлен доклад и общая концепция цифрового рубля. Постепенно появлялось больше деталей, к проекту добавлялись банки и другие участники. Но понять, как все это будет работать на практике, до сих пор очень непросто.

А к 2023 году был разработан и законопроект, который закрепляет некоторые положения нового типа валюты уже на законодательном уровне.

Как реально заработать на цифровых валютах?

Цифровой рубль очень похож на криптовалюту. Но имеет существенное отличие. Биткоин и большинство других популярных цифровых монет никем не регулируются. Это анонимные и независимые финансы. В этом их сила. А цифровой рубль создаётся и полностью контролируется российским государством

Это фундаментальная разница, которую важно понимать

Пока люди и само государство только начинают придумывать, как и зачем использовать цифровой рубль, на существующих криптовалютах люди уже давно зарабатывают в полупассивном режиме хорошую прибыль.

Подробно о том, как это происходит, и как научиться даже новичку на этом делать деньги, рассказано

Всегда ищите логику и смысл в предлагаемых возможностях заработать. Как видите, программа Цифровой Рубль полна нестыковок и ошибок. Это чаще всего доказывает обман. Будьте осторожны и всегда проверяйте подобное на сайте Стоп Обман.

А лучше подписывайтесь, чтобы не упускать важную информацию. найдёте наше сообщество ВКонтакте, а или в форме справа можно подписаться на нашу имейл-рассылку.

Зачем нужен цифровой рубль?

По сути из-за того, что каждому цифровому рублю присваивается личный номер, государство может видеть, на что их потратили. И опять, это не для того, чтобы знать где вы обедаете и сколько тратите на подарок жене. Это способ контроля реализации бюджетных средств и противозаконных действий (в том числе взятки, отмывка и т.п.).

Работает это так: когда мы пользуемся наличкой, никто не знает, куда они идут. Когда мы пользуемся безналичным расчетом, видно, кто и куда перевел средства, но невозможно отличить какие средства вы тратите — переведенные, свои.

Понятный пример по электронным средствам: у вас на счету 100 рублей, условный Коля перевел вам еще 100 рублей. Деньги, которые были на карте и деньги от Коли смешались. Вы купили пирожок за 90 рублей. Из каких средств — своих или Колиных — неясно.

Цифровые деньги легко отследить. Каждый цифровой рубль имеет свой номер, а вся история его использования копится и фиксируется сразу в нескольких местах, чтобы избежать потери данных из-за хакеров.

В первую очередь цифровые рубли будут использовать для финансирования госпрограмми проектов. Когда на определенные нужды выделят 1 миллиард цифровых рублей, будет видно на что их потратили. Ни у кого не будет возможности оставить часть денег у себя в кармане, использовать на иные нужды и т.п. Это сразу будет видно контролирующему органу, а доказать отмывку будет как никогда легко.

Также в программу каждого такого рубля можно будет вшить код, что будет ограничивать его использование — можно будет поставить блок на покупки или списания, для которых они не предназначены.

Естественно, это значительно снизит уровень коррупции, откатов, выводов денег в офшоры.

Цифровой рубль для бизнеса

Общий выигрыш для ритейлеров от снижения эквайринговых комиссий может составить не менее 80 млрд руб. в год, как говорится в исследовании «Будущее платежных систем определено?» от консалтинговой компании «Яков и партнеры» (ранее McKinsey в России), предоставленном РБК.

«Цифровой рубль позволит наконец-то осуществить давнюю мечту бизнеса — комиссия 0,3% от платежа, — сказала заместитель председателя ЦБ России Ольга Скоробогатова в интервью Forbes 6 июля 2023 г., — У нас нет цели получить коммерческий доход от платежей в цифровых рублях, и мы можем рассматривать возможность установки низкого тарифа».

А вот банки, так как они получают доход за счет межбанковских комиссий при проведении операций с помощью карт и процентных ставок, за пять лет после внедрения цифрового рубля могут потерять по подсчетам экспертов «Яков и партнеры» до 250 млрд руб.

Цифровой рубль: вопросы и ответы

Далее предлагаю вашему вниманию ответы на самые распространенные вопросы о цифровом рубле.

Цифровой рубль — это криптовалюта?

Нет, это электронные деньги (третья форма, помимо наличных и безналичных). Криптовалюты, как правило, не имеют единого центра эмиссии и обеспечения (хотя есть и обратные примеры).

Цифровой рубль — это шаг к всеобщей цифровизации и отмене наличных?

Банк России заверяет, что наличные и безналичные рубли будут иметь такое же хождение, как и цифровой рубль. Также утверждает, что «насильно» заставлять пользоваться цифровыми рублями никого не будут. Но логично предположить, что одновременно с ростом доли цифрового рубля в обращении, доля наличных и безналичных рублей будет сокращаться.

Цифровой рубль будет иметь «срок годности», по истечению которого деньги «сгорят»?

Нет, на данный момент ЦБ не планирует как-либо ограничивать сроки хождения каждого эмитированного цифрового рубля. Но теоретически это сделать возможно, как это происходило, например, в Китае при эмиссиях цифрового юаня «с датой обнуления». Такие юани пока выпускаются в виде эксперимента, а не массово, как утверждают китайские власти, в целях спасения экономики от кризиса. О подобной практике и планах со стороны Банка России пока ничего не известно.

Через цифровой рубль будут отслеживать все финансовые операции россиян?

Банк России заявляет, что цифровой рубль создавался не с этой целью. Однако, поскольку каждая цифровая денежная единица будет иметь уникальный код, теоретически легко проследить всю цепочку ее перемещения между контрагентами. Это можно будет делать в случаях, предусмотренных законодательством, например, для контроля целевого использования средств. На практике вряд ли представляет интерес следить буквально за каждым цифровым рублем и каждым его владельцем, но при необходимости все операции отдельного человека или отдельной суммы цифровых рублей будет несложно отследить.

Цифровые рубли могут быть заблокированы на кошельке?

Да, теоретически ЦБ может заблокировать цифровые рубли на кошельке аналогично тому, как безналичные рубли могут быть заблокированы на банковском счете. Например, при подозрении в мошеннических операциях, нелегальных операциях или по решению ФНС, суда, судебных приставов, правоохранительных органов. Цифровые рубли могут быть не только заблокированы, но и принудительно списаны с кошелька по решению суда, так же как и с банковского счета.

Цифровые рубли могут пропасть в результате сбоя, быть украдены с кошелька?

Банк России утверждает, что цифровые рубли надежно защищены от технологических сбоев и действий мошенников. Но мы уже знаем множество примеров подобных проблем, например, с криптовалютами и другими видами цифровых денег, электронных платежных систем. К тому же, мошенники не стоят на месте. Поэтому, полагаю, что со временем они «подберут ключи» и к кошелькам с цифровыми рублями. Вопрос в том: больше здесь будет мошенничества или меньше, в сравнении, например, с банковскими счетами и картами.

На цифровые рубли всех будут переводить насильно?

На данный момент, по утверждениям ЦБ, таких планов нет: у людей сохраняется выбор формы получения зарплат, пенсий, социальных выплат. Однако и сейчас этот выбор часто носит формальный характер: например, человек хочет получать зарплату наличными, а ему перечисляют ее на карту, потому что предприятие заключило зарплатный проект с банком. Или для получения соцвыплат граждан обязывают открыть карту «Мир». И т.д.

Для операций с цифровым рублем обязательно иметь доступ к интернету?

На данный момент, на начальном этапе — обязательно. Но в будущем ЦБ хочет реализовать возможность проведения таких операций и оффлайн.

Какие еще функции цифрового рубля планируется реализовать в будущем?

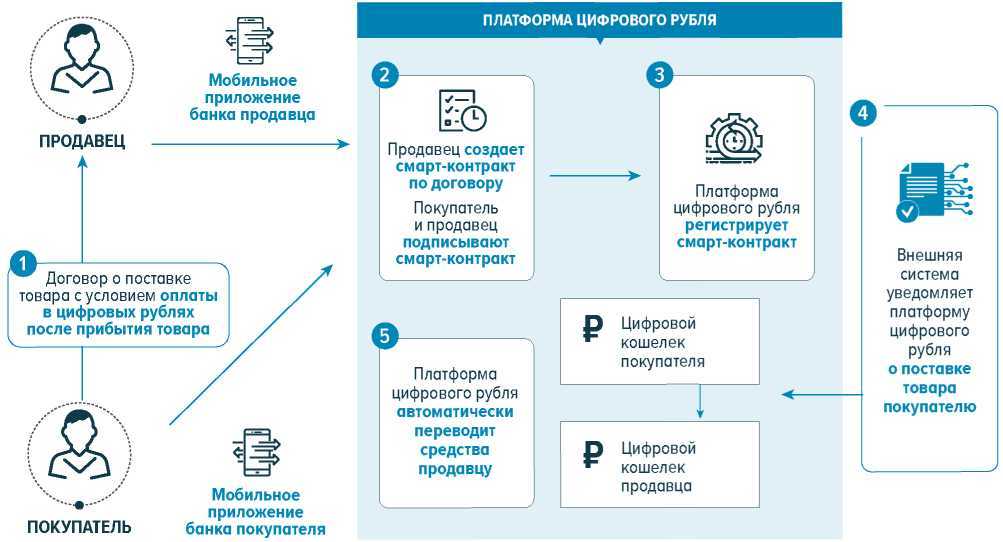

В дальнейшем ЦБ планирует постепенно расширять функционал цифровых кошельков. Например, известно, что в планах есть реализация функции автоматических платежей. Также есть планы по реализации функции смарт-контрактов — сделок, исполняемых автоматически при наступлении заранее оговоренных условий.

Когда цифровой рубль будет полностью запущен?

В планах Банка России поэтапно реализовать все задуманные проекты с цифровым рублем до 2030 года, к этому моменту он должен стать максимально полноценным платежным средством. А запустить в обращение цифровой рубль планируется уже к концу 2023 года.

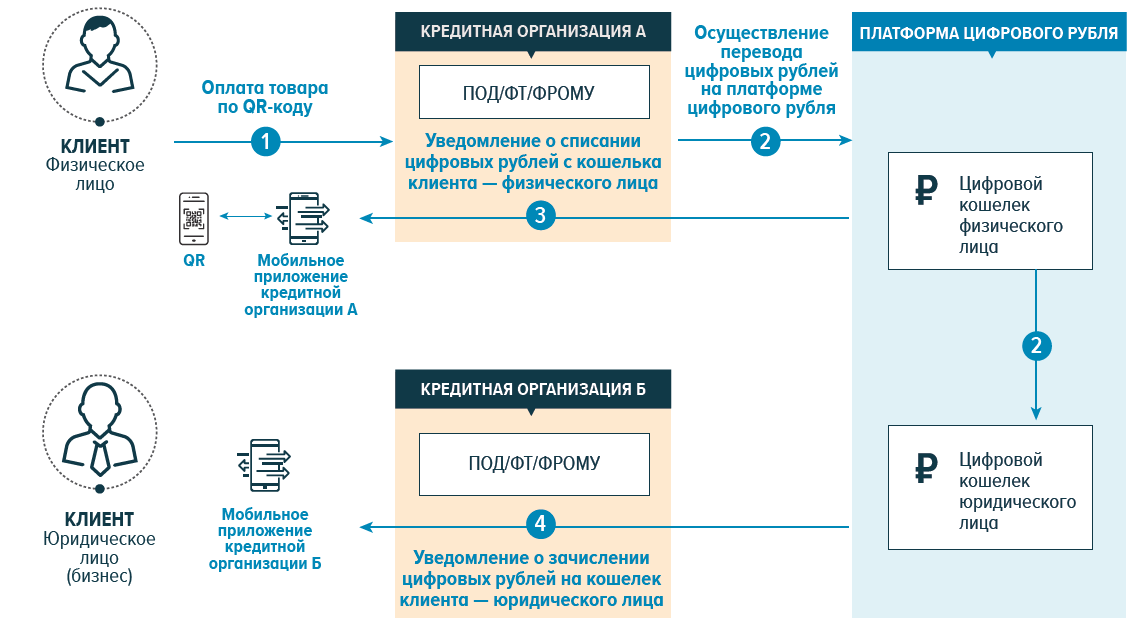

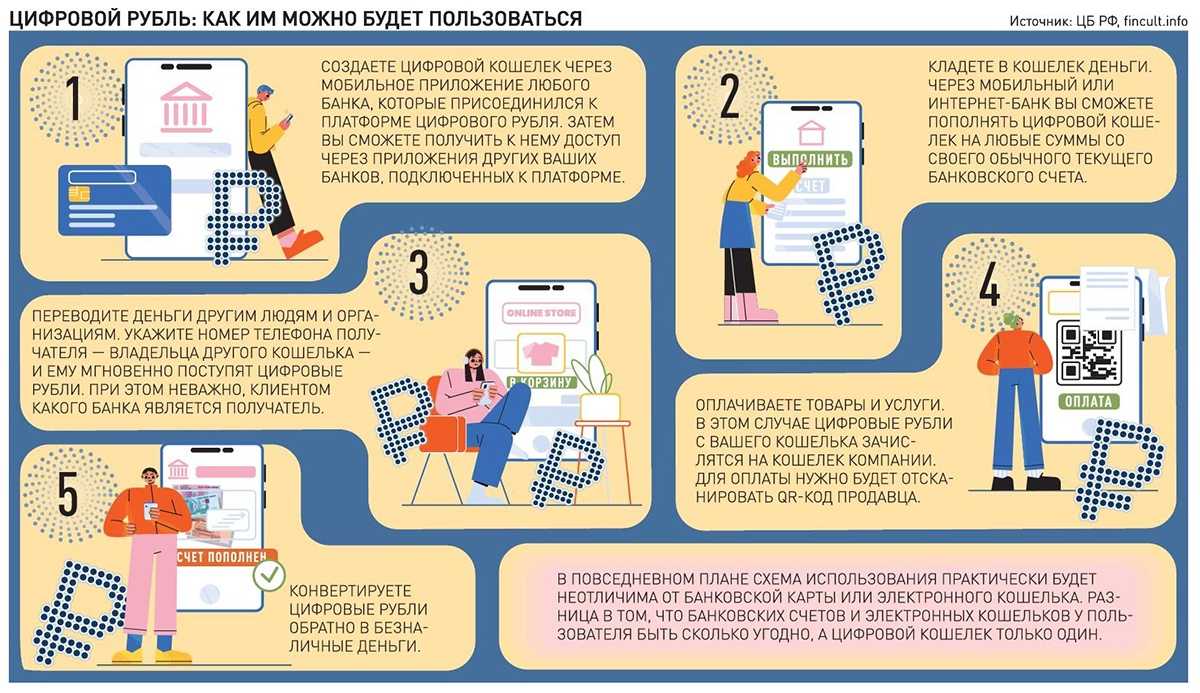

Как будет работать цифровой рубль?

Использование ЦР не сильно отличается от операций с безналом. Достаточно будет через мобильное приложение открыть цифровой кошелек — так же, как сейчас в приложении мы открываем счет или вклад — и дальше направлять поручения на зачисление. Например, «конвертировать» тысячу рублей со счета в цифровые тысячу рублей.

С электронного кошелька банка цифровые рубли уйдут на кошелек клиента и одновременно аналогичная сумма спишется с его безналичного счета.

Расплачиваться за товары или услуги можно с помощью куар-кода. А вот взять кредит в цифровых рублях нельзя, и проценты на цифровой рубль коммерческие банки не начислят.

Доступ к кошельку клиент может получить в банковском приложении, связанном с платформой Центробанка. По заверениям ЦБ, в перспективе реализуют способ расчета без связи цифровых кошельков с интернетом. По поводу последнего возникают вопросы — непонятно, какие меры противодействия похищения денежных средств с офлайн-кошелька будут внедрены.

Кроме того, Банк России планирует использовать цифровую валюту для расчетов между юридическими лицами, в том числе с бюджетными организациями и госкомпаниями. Возможно также применение ЦР при международных торговых отношениях.

Учитывая высокую антикоррупционную ценность, вероятно начисление социальных выплат бюджетникам, а также зарплат госслужащим на электронные кошельки, но пока я не нашел официального подтверждения. Возможно заключение государственных смарт-контрактов.

Можно представить гипотетический сценарий: 20 млн цифровых рублей на блокчейне за детский сад подрядчик получит только после сдачи объекта. Такая автоматизация минимизирует коррупционный фактор потенциально, так как решение о распределении зависит не от живого человека, а от алгоритма.

Китай — пионер, а США не спешат

Внедрение цифрового рубля в России так или иначе предопределено не только в плане вероятных удобств, но и в необходимости не отставать от других ведущих стран.

Пионер цифровых валют — Китай. Разработка цифрового юаня началась еще в 2014 году. В прошлом году с ним уже фактически работали десятки тысяч местных организаций и половина населения страны. Работает и режим для туристов: цифровым юанем можно платить без открытия счета в китайском банке. Наконец, с учетом новой экономической реальности цифровой юань и цифровой рубль открывают перспективы для внешнеторговых расчетов между Россией и Китаем.

О тестировании цифрового евро объявил в позапрошлом году и Европейский центробанк (ЕЦБ). Известно, что цифровой евро дополнит наличные расчеты, а не заменит их, а также, что электронный евро не будет иметь ничего общего с криптовалютами (кстати, то же самое касается и цифрового рубля). Также ЕЦБ подчеркивал, что речь идет об использовании гражданами денег центрального банка — о посредничестве других финансовых структур не говорилось. Тестирование цифрового евро должно закончиться к концу 2023 года.

А вот США пока не спешат внедрять цифровой доллар (но это не значит, что никакой работы в этом плане не ведется). Дело в том, что они — главный выгодоприобретатель текущей мировой финансовой системы, основанной на наличном и безналичном долларе. Менять эту систему самостоятельно у Америки сейчас причин нет. Цифровые валюты способны изменить действующие правила игры (ускорятся транзакции, проще будет перейти на торговлю в национальных валютах), США, вероятно, будут последними из ведущих экономик, кто будет вводить свою цифровую валюту.

Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

42

Цифровые нововведения заработают по очереди

Дмитрий Мальбин, ассоциированный партнер юридической фирмы «ЮСТ», к.ю.н.:

24 июля 2023 г. были опубликованы два федеральных закона, которые вводят в оборот цифровой рубль. Одни изменения начали действовать с 1 августа, другие вступят в силу еще не скоро. Например, положения о завещательных распоряжениях цифровыми рублями заработают только 1 августа 2024 г., а большинство других поправок (в законы о банкротстве, об исполнительном производстве и др.) – вовсе с 1 января 2025 г.

Федеральный закон от 24 июля 2023 г. № 339-ФЗ «О внесении изменений в статьи 128 и 140 части первой, часть вторую и статьи 1128 и 1174 части третьей Гражданского кодекса Российской Федерации» и Федеральный закон от 24 июля 2023 г. № 340-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Заключение

Закон уже принят, обратного пути нет. С новыми инструментами надо учиться работать. Счет для цифрового рубля может завести каждый россиянин. Пополнить его можно наличными или переводом по курсу 1 к 1, вывести — аналогично. Физически кроме цифр в личном кабинете никак иначе наличие цифрового рубля вы не ощутите. Проценты на него не начисляют. При наличии долгов его могут списать в счет их погашения, а при банкротстве обяжут продать рубли, чтобы расплатиться по долгам.

Глобально, цифровой рубль — лишь одно из очередных новшеств, пришедших в нашу жизнь, наравне с криптовалютами, электронными подписями, электронной почтой, мессенджерами, да и Интернетом в принципе. Если отнестись к нему именно так, то принять эту технологию будет гораздо проще.