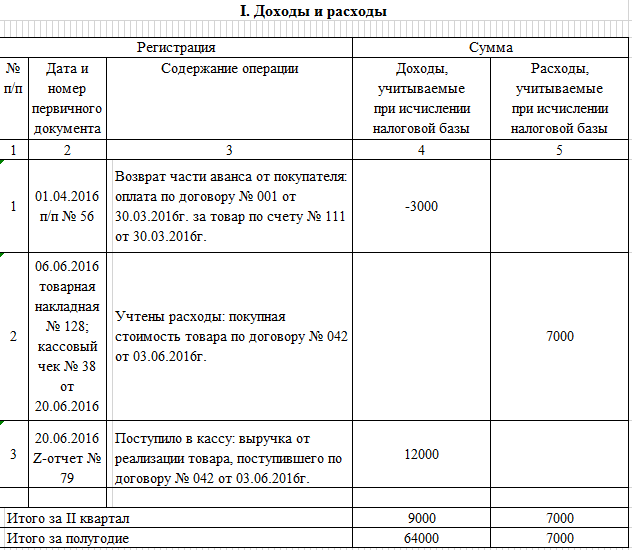

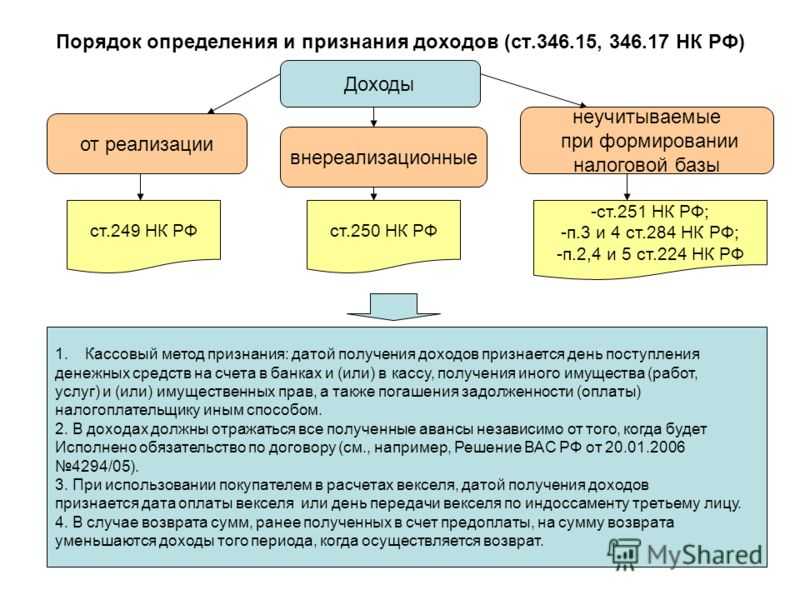

Теперь посмотрим, как правильно отнести основные средства на налоговые расходы

Если организация работает на УСН «Доходы», стоимость купленных или созданных ОС не списывается в расходы

Если же объект налогообложения «доходы минус расходы», стоимость имущества уменьшает налоговую базу. Для этого важно выполнение следующих условий:

- ОС введено в эксплуатацию;

- оплачено поставщику;

- поданы документы на регистрацию (для ОС, требующих государственной регистрации);

- расходы документально подтверждены, а имущество фактически используется в деятельности для получения дохода.

Помните, что для ОС, приобретенных во время применения УСН, и для ОС, приобретенных в период до применения УСН, порядок признания в расходах разный.

Линейный метод амортизации

Линейный метод амортизации предполагает равномерное списание в расходах затрат на амортизируемое имущество в течение срока их полезного использования. Ежемесячная сумма амортизации в данном случае по каждому из объектов рассчитывается как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, установленной для этого актива (п. 2 ст. 259.1 НК). В свою очередь, последняя определяется исходя из срока полезного использования актива, который в общем случае в отношении основных средств устанавливается на основе Классификации ОС, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1 (далее — Классификация ОС).

Согласно абз. 7 и 8 п. 1 ст. 257 Кодекса остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью актива и суммой, начисленной за период эксплуатации имущества. Иными словами, речь идет о недоначисленной амортизации. При этом очевидно, что таковая имеет место лишь при выбытии ОС до истечения срока его полезного использования.

Пример 1. ООО «Лютик» в ноябре 2010 г. приобрело для использования в деятельности и ввело в эксплуатацию отбойный молоток первоначальной стоимостью 120 000 руб. Согласно Классификации ОС такое оборудование относится к первой амортизационной группе со сроком полезного использования (СПИ) от одного года до двух лет. ООО «Лютик» установило для «отбойника» СПИ, равный 20 месяцам. Норма амортизации составила 5% (1 : 20 x 100%), а размер ежемесячных амортизационных отчислений линейным методом — 6000 руб. (120 000 руб. x 5%). В декабре 2011 г. отбойный молоток обществом был продан за 70 000 руб.

При применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за тем, в котором актив был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за тем, в котором произошло полное списание стоимости или объект выбыл из состава амортизируемого имущества (п. п. 4, 5 ст. 259.1 НК). Таким образом, за период эксплуатации актива сумма начисленной амортизации составила 78 000 руб. (6000 руб. x 13 мес.). Следовательно, величина остаточной стоимости основного средства будет равна:

120 000 руб. — 78 000 руб. = 42 000 руб.

Соответственно, в декабре 2011 г. фактически база по налогу на прибыль общества будет увеличена лишь на 28 000 руб. (70 000 руб. — 42 000 руб.).

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

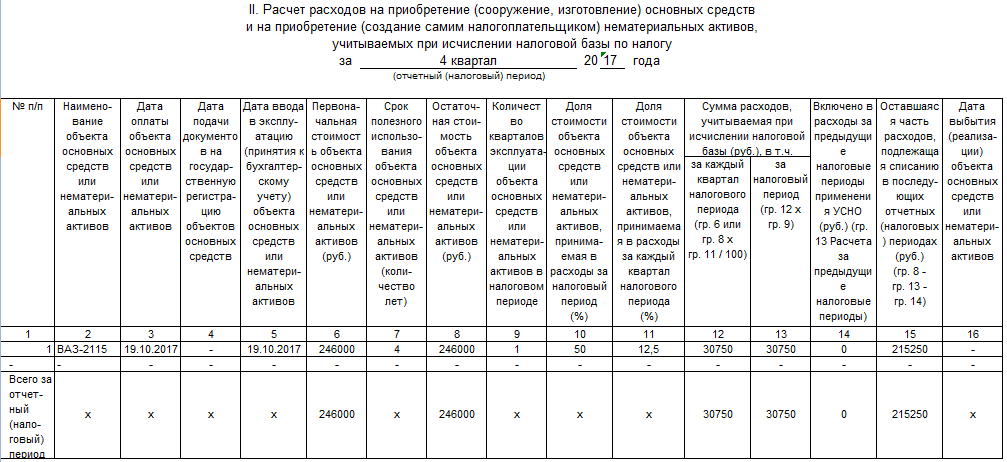

Учет основных средств при УСН «Доходы»

Упрощенцы, которые выбрали УСН «Доходы» не могут учитывать никаких расходов для целей налогообложения. Поэтому уменьшить налог за счет расходов, связанных с приобретением ОС, тоже не могут. Но это не значит, что объекты основных средств можно игнорировать — вести учет все-таки придется.

Остаточная стоимость основных средств важна как критерий или ограничение, позволяющее перейти на УСН и применять его. Соблюдать его должны все упрощенцы, независимо от выбранного объекта налогообложения. Порог остаточной стоимости ОС в 2020 году составляет 150 млн рублей и рассчитывается по данным бухучета.

При продаже ОС организации и предприниматели на УСН 6% учитывают поступления от реализации в общем порядке.

Автор статьи: Наталья Сорокина, эксперт сервиса Контур.Бухгалтерия

Последствия досрочной продажи объекта ОС: корректные действия плательщика в рамках законодательства

Пересчет облагаемой налоговой базы осуществляется с учетом правил, прописанных ст. 25 НК РФ («Налог на прибыль»). Последовательность действий при пересчете следующая:

- Списываются траты, зачтенные ранее при покупке ОС, а облагаемая база за прошедшие периоды пересчитывается задним числом.

- Зачисляется амортизация за период пользования ОС по принципу, характерному для ОСН (учет сумм ведется в тех периодах, когда они имели место).

- Подсчет единого налога (аванса за прошедшие периоды). По итогу новая сумма сбора оказывается больше. В счет оплаты пойдет разница между возросшей новой суммой и начальной. К платежу добавляется пеня.

Если пересчет производился за прошедшие годы, то плательщик подает уточненную декларацию налоговикам. При пересчете за текущий год проводится коррекция сведений в учетной книге трат и прибыли за этот же год. Оптимальный вариант корректировки трат — оформление справки-расчета в бухгалтерии.

Документальное оформление продажи

Операцию по реализации основного средства по остаточной стоимости, как и по первоначальной, следует оформить должным образом. Для оформления можно применять унифицированные бланки либо разработать и утвердить формы самостоятельно.

При использовании унифицированных бланков руководствуйтесь постановлением Госкомстата России № 7 от 21.01.2003:

- при продаже единицы основных средств используйте форму ОС-1, исключение — здания и сооружения;

- при реализации однородных групп объектов, кроме недвижимости и сооружений, — бланк ОС-1б;

- реализацию недвижимости и прочих сооружений отразите в форме ОС-1а.

Акты приема-передачи (ф. ОС-1) должны быть составлены на дату передачи права собственности на имущество организации-покупателю. Обычно датой передачи признается день, в который была осуществлена отгрузка, если иное не предусмотрено договором купли-продажи. Для недвижимости и сооружений акт составляется исключительно по дате передачи права собственности на объект.

Акты передачи составляются в двух экземплярах — по одному для продавца и покупателя. При составлении ОС-1 следует использовать:

- техническую документацию;

- инвентарную карточку;

- ведомость начисленной амортизации;

- бухгалтерские справки и прочую сопроводительную документацию, например, информацию о модернизации и(или) переоценке объекта.

Порядок списания с баланса полностью самортизированных основных средств

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

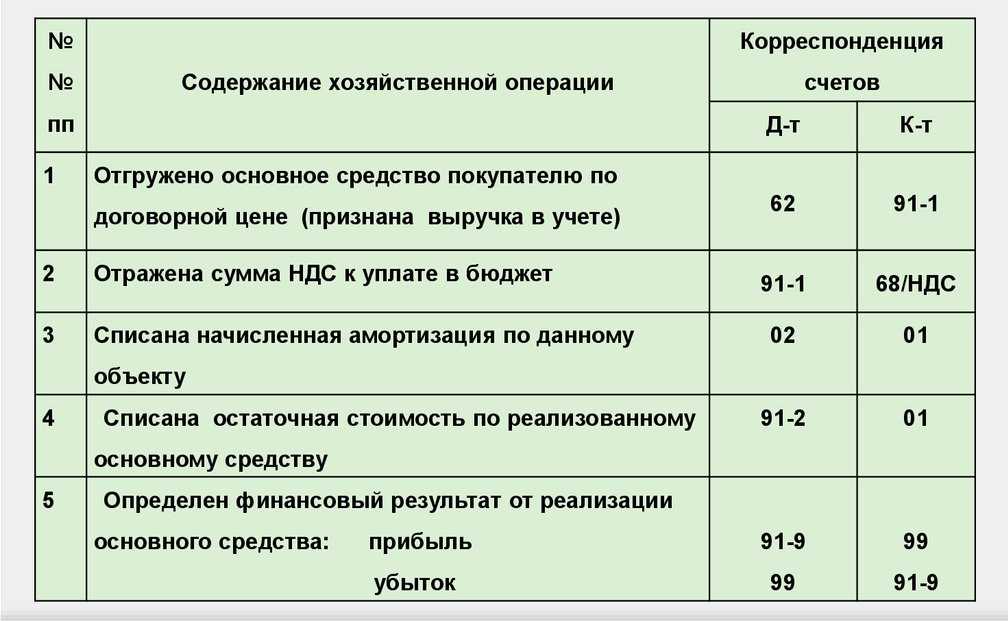

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию

Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Возможны два случая выбытия основных средств: (нажмите для раскрытия)

- Списание основных средств – снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета. Списывается объект по остаточной стоимости в прочие расходы предприятия.

Проводки при выбытии основного средства при его списании (физический или моральный износ):

| Дебет | Кредит | Название операции |

| 01/2 | 01/1 | Списана первоначальная стоимость объекта |

| 02 | 01/2 | Списана начисленная амортизация по данному объекту |

| 91/2 | 01/2 | Списана остаточная стоимость объекта основных средств |

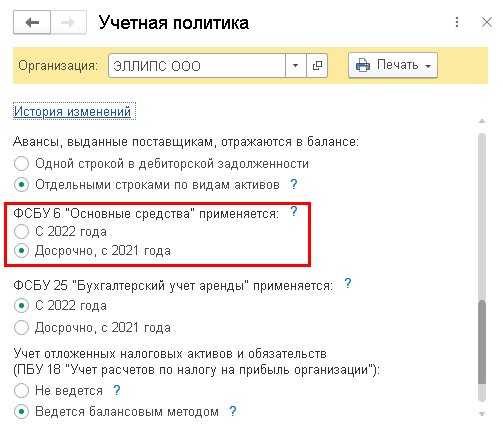

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

-

возможность досрочного применения нового стандарта;

-

новый порядок расчета амортизации;

-

возможность изменения элементов амортизации ОС;

-

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

Для оформления операции по продаже основного средства в программном продукте 1С 8.3 Бухгалтерия предприятия 3.0 предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Продажа не введенного в эксплуатацию ОС

Ситуация: как отразить при налогообложении продажу основного средства, если оно не введено в эксплуатацию и числится на счете 08? Организация применяет общую систему налогообложения.

Продажа основных средств, которые не введены в эксплуатацию, относится к реализации прочего имущества.

В налоговом учете выручка от реализации прочего имущества (за минусом НДС) включается в состав доходов от реализации (п. 1 ст. 249, п. 1 ст. 248 НК РФ). При реализации прочего имущества организация вправе уменьшить полученные доходы на стоимость его приобретения (подп. 2 п. 1 ст. 268 НК РФ).

При продаже основных средств, которые не были введены в эксплуатацию, могут возникнуть проблемы с вычетом по НДС. Подробнее об этом см. При каких условиях входной НДС можно принять к вычету.

О том, как отразить продажу основного средства, которое не введено в эксплуатацию в бухучете, см. Как отразить в бухучете продажу основных средств.

Списание ППА по окончании договора аренды

Спишите с учета ППА документом Списание ОС в разделе ОС и НМА .

Добавьте ППА из справочника Основные средства и укажите Причину списания — Окончание договора аренды.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.03 — последнее начисление амортизации;

- Дт 26 Кт 01.К — последнее признание услуг аренды в НУ;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.03 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 01.09 Кт 01.К — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет;

- Дт 91.02 Кт 01.09 — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет.

Контроль

Для контроля отражения операций в БУ и НУ используйте отчет Анализ субконто Основные средства за проверяемый период с отбором по объекту аренды в разделе Отчеты – Стандартные отчеты .

Итоговое сальдо по всем счетам должно быть равно нулю.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.Учет затрат на аренду имущества связан с рядом непростых вопросов.При досрочном прекращении договора аренды по ФСБУ 25/2018 в программе.В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению.

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Актуальный и своевременный семинар, помог учесть некоторые моменты в отчете за 2020г.

В программе 1С:Бухгалтерия 8 начиная с версии 3.0.93 добавили два варианта учета аренды по ФСБУ 25/2018 для арендатора:

- если арендная плата включается в затраты;

- если признается право пользования объектом аренды и обязательство по аренде.

Порча ОС

Если объект не подлежит восстановлению, его списывают с учета. Для этого используют счет 94 «Недостачи и потери от порчи ценностей».

Для списания испорченного ОС составляют такие проводки:

| Проводка | Содержание операции |

|---|---|

| На дату оформления акта о списании основного средства | |

| Дт 01-Выбытие ОС Кт 01-ОС в эксплуатации | Списание первоначальной стоимости |

| Дт 02 Кт 01-Выбытие ОС | Списание начисленной амортизации |

| Дт 94 Кт 01-Выбытие ОС | Отражение потерь от порчи — остаточной стоимости объекта |

| Дт 91.2 Кт 94 | Списание потерь |

| На дату признания ущерба / вступления в силу решения суда | |

| Дт 73 Кт 91.1 | Отражение ущерба, который должен возместить виновный работник |

| На дату принятия к учету деталей, если разобрали испорченное основное средство | |

| Дт 10 Кт 91.1 | Приход деталей по текущей рыночной стоимости |

| На дату возмещения ущерба | |

| Дт 70, 50, 51, 08 Кт 73 | Погашение долга по возмещению ущерба виновным работником |

| На дату акта приема-передачи имущества для утилизации | |

| Дт 91.2 Кт 60 | Отражение затрат на утилизацию объекта |

Правильно отражаем продажу ОС в балансе

Как только актив продаётся, его нужно списать с баланса предприятия. Также списанию подлежит:

- Первоначальная стоимость объекта.

- Ранее начисленная амортизация.

Проводки при списании ОС

Когда основные средства списываются с баланса предприятия, бухгалтер должен сделать такие проводки:

- ДТ 91.2 КТ 01 – списывается первоначальная стоимость ОС.

- ДТ 02 КТ 91.1 – списывается ранее начисленная амортизация.

Правильно отражаем полученную выручку

После того, как объект будет продан, полученную выручку от реализации необходимо оприходовать. Для этого делаются такие проводки:

- ДТ 76 КТ 91.1 – выручка оприходована.

- ДТ 91.2 КТ 68 – начислен НДС от проданного ОС.

Правильно отражаем затраты

Основное средство не может быть реализовано без сопутствующих затрат. Сюда можно отнести:

- Зарплату работникам, которые занимались демонтажем.

- Траты на демонтаж объекта.

- Стоимость возможной упаковки, если таковая имела место быть.

- Иные траты – на погрузку, разгрузку, доставку и прочее.

Делается такая проводка ДТ 91.2 КТ 10, 20, 23, 29.

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

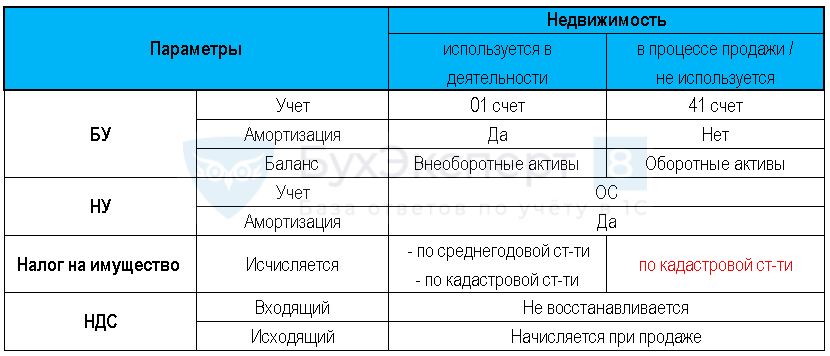

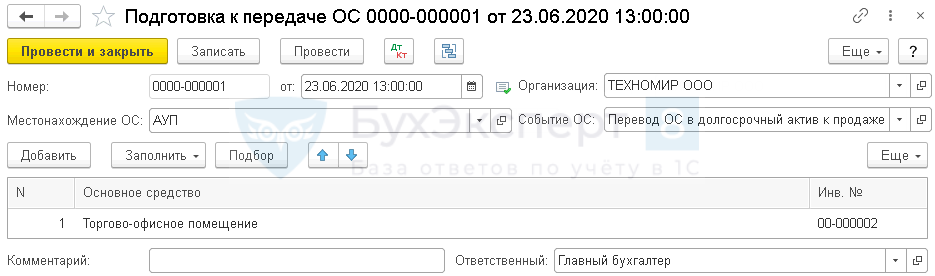

Перевод ОС в долгосрочный актив к продаже

Нормативный учет долгосрочного актива к продаже см. подробнее в статье ПБУ 16/02 Информация о прекращаемой деятельности.

Основные нюансы выделим в таблице:

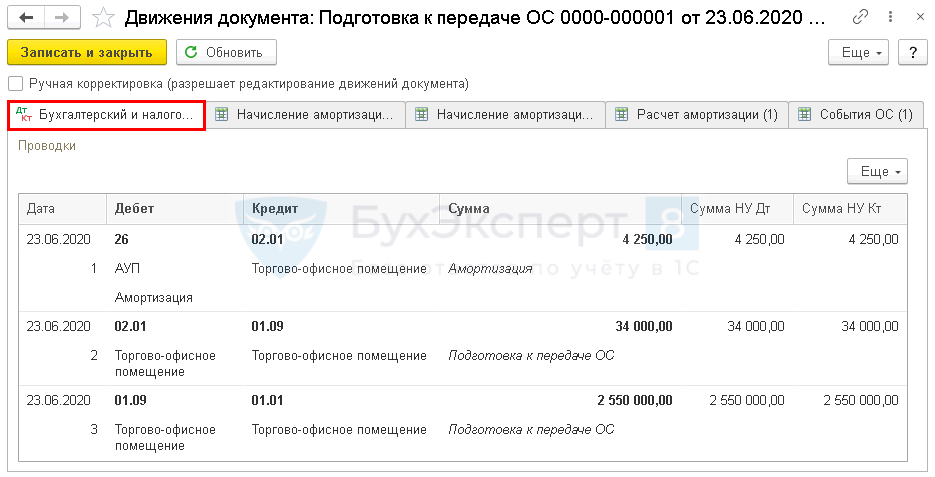

Поскольку долгосрочный актив к продаже в БУ принимается к учету по остаточной стоимости, для ее автоматического расчета и перевода ОС в долгосрочный актив к продаже нужно ввести документ Подготовка к передаче ОС в разделе ОС и НМА.

При проведении документа сформируются проводки по начислению амортизации за месяц начала подготовки к реализации объекта и по определению остаточной стоимости.

Поскольку долгосрочный актив к продаже по-разному учитывается в БУ и НУ, и сформированные проводки не совсем удовлетворяют его учету, отредактируйте их вручную.

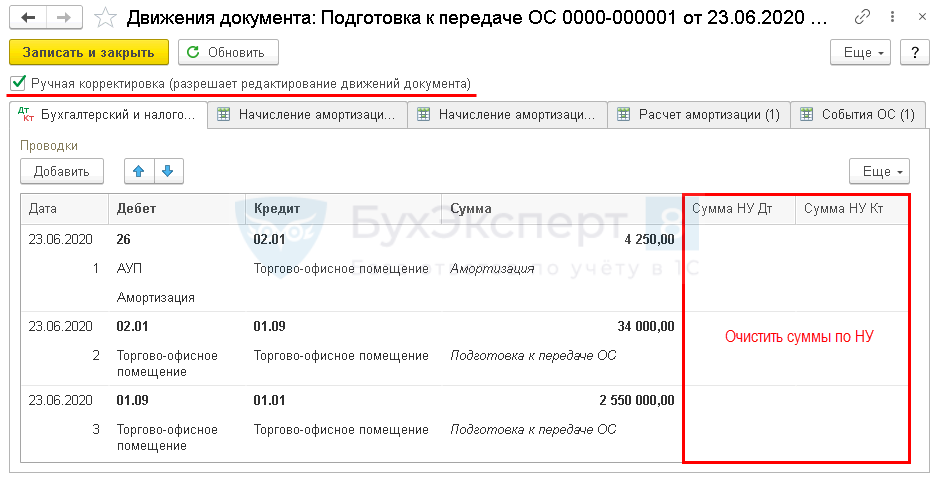

Шаг 1. Установите флажок Ручная корректировка и удалите суммы по НУ: в НУ актив продолжает амортизироваться.

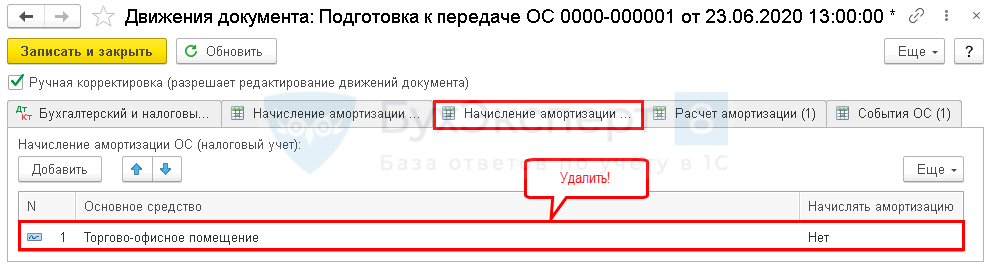

Шаг 2. Перейдите на вкладку Начисление амортизации ОС (налоговый учет) и удалите запись.

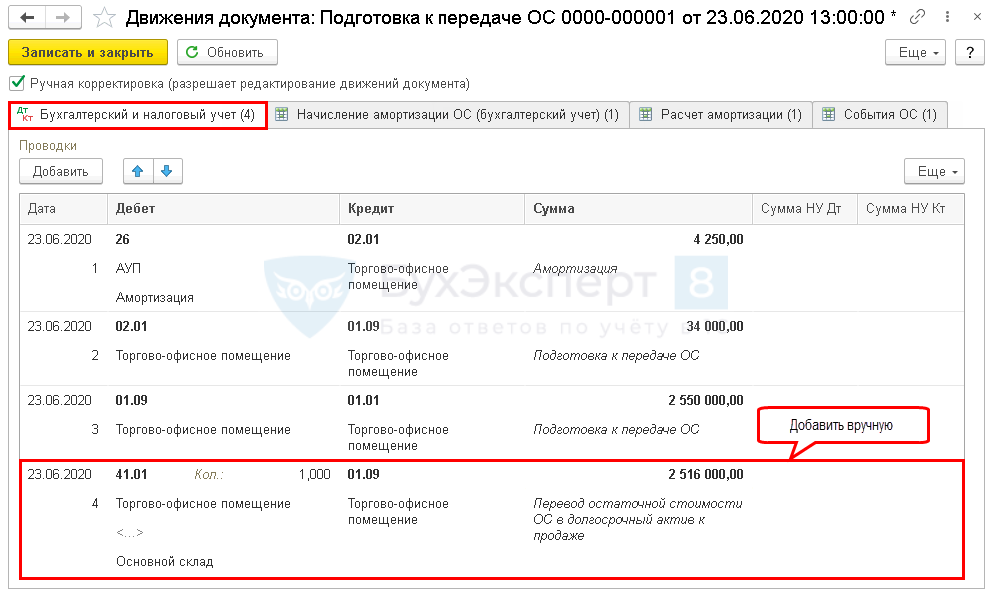

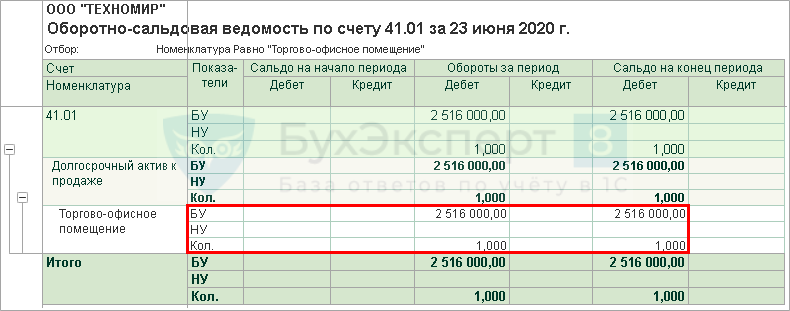

Шаг 3. В БУ долгосрочный актив к продаже учитывается на счете 41: добавьте проводку Дт 41 Кт 01.09 вручную. Для обособленного учета долгосрочного актива можете создать свой субсчет к счету 41. В нашем примере дополнительный субсчет создавать не будем, а отразим актив по счету 41.01.

-

Дебет — 41.01: счет на котором учтен долгосрочный актив:

- Кол. — 1 шт. (не забывайте указывать количество).

- Субконто 1 — выберите наименование долгосрочного актива к продаже из справочника Номенклатура. Если оно ранее не было введено, заполните данные о нем. Рекомендуется создать отдельную папку для таких активов. PDF

- Субконто 2 — партия, не заполняйте.

- Субконто 3 — склад (виртуальный или фактический), за которым закреплен актив.

-

Кредит — 01.09

Субконто — объект ОС.

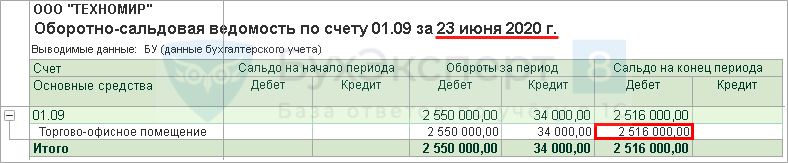

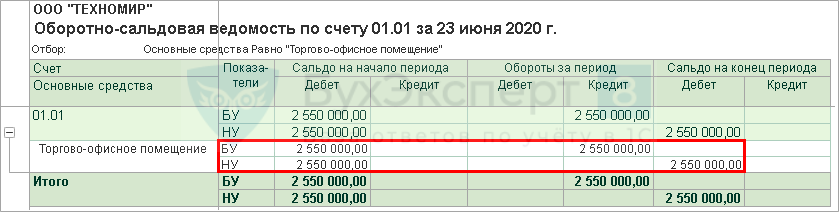

- Сумма — дебетовый остаток по счету 01.09. Для его определения сформируйте Оборотно-сальдовую ведомость по счету на дату перевода ОС.

Сформируем Оборотно-сальдовую ведомость и проверим остаток по счетам 01.01 и 41.01.

Из отчетов видно, что в БУ актив учитывается уже на счете 41.01 по остаточной стоимости, а в БУ — на счете 01.01.

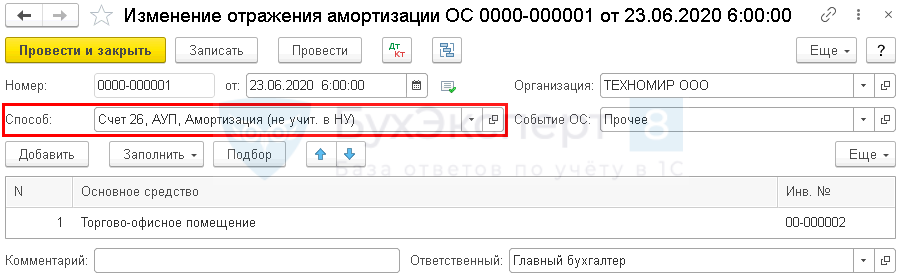

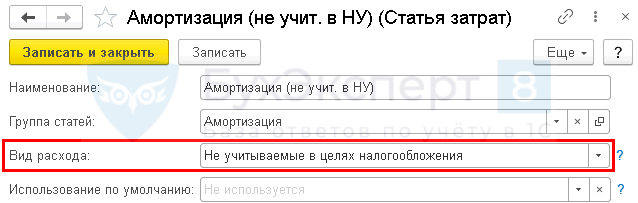

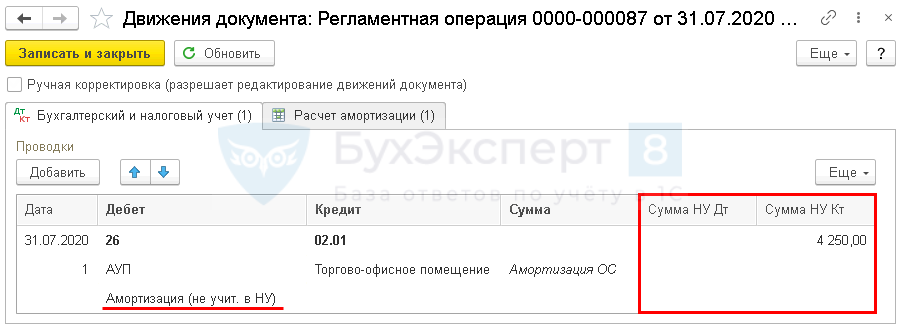

Шаг 4. Затраты на амортизацию долгосрочного актива к продаже в НУ рекомендуется не признавать в расходах, поэтому на дату перевода ОС введите документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС.

Укажите новый Способ отражения амортизации по статье, не принимаемой в НУ.

С месяца, следующего после изменения способа, затраты на амортизацию признаваться в расходах в НУ не будут.

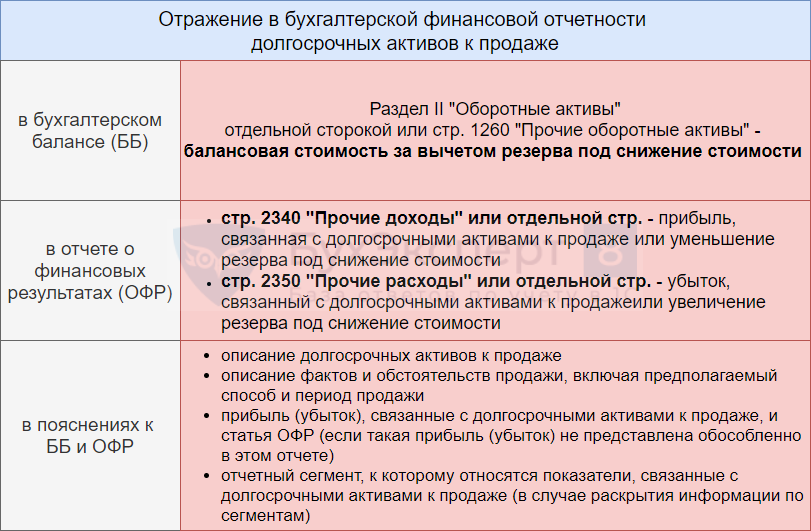

Бухгалтерская отчетность

Долгосрочный актив к продаже отражается в бухгалтерской отчетности:

В бухгалтерском балансе (ББ):

- Раздел II «Оборотные активы»:

- или стр. 1260 — 2 516 000: балансовая стоимость актива; PDF

- или отдельной строкой. PDF

- в пояснениях к ББ. PDF

Продажа ОС

При продаже обязательно составляют документ о передаче ОС — накладную или акт. Как только в бухпрограмме проведут продажу объекта, система сфоримрует акт ОС-1 и внесет отметку о выбытии в инвентарную карточку. Доходы и расходы от продажи показывают на счете 91.

Если продали ОС, не восстанавливайте НДС. Надо начислить налог со стоимости по договору и выставить счет-фактуру. Когда продаете нежилую недвижимость, начисляйте НДС на дату передачи объекта: дата регистрации перехода права собственности в этом случае не важна. А вот с продажи жилья НДС начислять не надо (ст. , НК РФ).

Стандартные проводки при продаже ОС:

- Дт 62.01 Кт 91.1 — учет дохода от продажи.

- Дт 91.2 Кт 68.2 — начисление НДС.

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости.

- Дт 02.01 Кт 01.09 — списание накопленной амортизации.

Пример

Компания продала ОС за 150 000 рублей без НДС. Объект полностью самортизирован. Его балансовая стоимость — 2 500 000 рублей. Проводки будут такими:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 62.1 Кт 91.1 | Признали доход от продажи объекта | 150 000 |

| Дт 01.09 Кт 01.01 | Списали его первоначальную стоимость | 2 500 000 |

| Дт 02.01 Кт 01.09 | Списали накопленную амортизацию | 2 500 000 |