Особенности полного НДС с автомобиля при покупке

При покупке автомобиля в России необходимо учитывать налог на добавленную стоимость (НДС). Полный НДС включает в себя стандартную ставку НДС, которая на данный момент составляет 20%. В этом разделе мы рассмотрим основные особенности полного НДС с автомобиля при покупке.

Стандартные ставки НДС

Стандартная ставка НДС составляет 20% от стоимости автомобиля. Это означает, что при покупке автомобиля за 1 000 000 рублей, в полном НДС будет включено дополнительно 200 000 рублей.

Возврат НДС

В некоторых случаях, покупатели автомобилей имеют возможность вернуть часть или полностью уплаченный НДС. Для этого необходимо соответствовать определенным требованиям и предоставить соответствующие документы.

- Возврат НДС не доступен для всех категорий покупателей. Обычно эту возможность предоставляют только юридическим лицам и индивидуальным предпринимателям.

- Необходимо иметь документы, подтверждающие право на возврат НДС, такие как договор купли-продажи, счет-фактура и другие.

- Сумма возврата НДС может зависеть от стоимости автомобиля и других факторов, таких как его класс и регион регистрации.

Учет НДС при продаже автомобиля

При продаже автомобиля, который был приобретен с учетом полного НДС, необходимо также учесть этот налог. При продаже автомобиля с полным НДС, продавец должен уплатить налоговую сумму, равную полной стоимости НДС, полученной с покупателя.

| Стоимость автомобиля | Полный НДС |

|---|---|

| 1 000 000 рублей | 200 000 рублей |

Таким образом, продавец должен уплатить 200 000 рублей в качестве налога при продаже указанного автомобиля.

Особенности полного НДС с автомобиля при покупке следует учитывать как для покупателей, так и для продавцов. Знание этих особенностей позволит эффективнее планировать расходы и управлять налоговыми обязательствами.

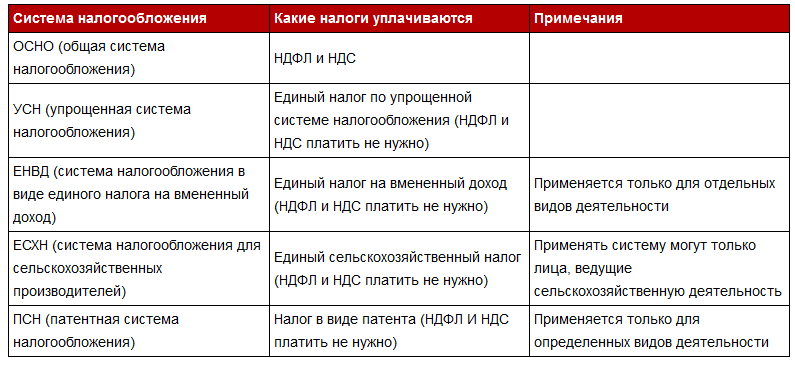

Продажа автомобиля юридическим лицом на УСН

Согласно действующего законодательства, различают две разновидности такой системы налогообложения как УСН:

- УСН «доходы», облагаемые по ставке 6%;

- УСН «доходы минус расходы», облагаемые по ставке 15%.

Если компания находится на режиме УСН «доходы», то в случае продаже автомобиля под налогообложение попадает вся сумма, вырученная от продажи. Налог в данном случае нужно будет исчислить по ставке 6%. При этом не будет иметь значения в каком именно налоговом периоде была приобретена машина, как и то, сколько денег компания затратила на ее покупку.

Если компания применяет режим налогообложения «доходы минус расходы», то в случае продажи автомобиля налог будет начисляться на разницу между полученным от продажи доходом и суммой расходов, затраченных на его приобретение. При этом как при ОСН расходы на покупку и доход от продажи должны относиться к одному отчетному периоду. Налог при этом рассчитывается по той ставке, которая применяется компанией. Как правило, это 15%.

Для уменьшения налоговой базы также могут использоваться и иные расходы компании, произведенные в конкретном отчетном периоде. Но это возможно только в том случае, если данные расходы не учитывались при уменьшении дохода при продаже других объектов.

Основания для возврата налога для физ лиц

Популярен вопрос, можно ли вернуть часть НДС с покупки автомобиля или другого ТС. Если приобретается недвижимое имущество, возможно покрытие в размере 13% от цены жилья. При этом есть условие – возврат возможен только для плательщика, который вносит налоги в бюджет со своего дохода.

Есть условия, с которыми нужно ознакомиться перед тем, как вернуть вычет:

- Приобреталось или строилось имущество в России.

- Займ на покупку недвижимости целевой.

- Ссуда была взята в финансовых учреждениях РФ.

В России при покупке транспортного средства не действует возврат НДФЛ. Вычет применим только при продаже ТС, он дает возможность не вносить сбор при реализации.

Примеры расчетов и выгод от продажи автомобиля с полным НДС

Продажа автомобиля с полным НДС может иметь ряд преимуществ для продавца. Рассмотрим несколько примеров, чтобы лучше понять, как работает этот механизм:

Пример 1: Продажа автомобиля физическому лицу

Предположим, что продавец продает автомобиль стоимостью 1 000 000 рублей и у него был взимаем полный НДС в размере 20%. В этом случае, сумма НДС составит 200 000 рублей. Продавец получит от покупателя всю сумму в размере 1 200 000 рублей.

Затем, продавец может учесть эту сумму НДС при уплате налогов. Если продавец является плательщиком НДС, он сможет списать эти 200 000 рублей от своей налоговой базы и заплатить меньше налогов.

Пример 2: Продажа автомобиля юридическому лицу

Допустим, что продавец продает автомобиль юридическому лицу, которое является плательщиком НДС. В этом случае, сумма продажи включает в себя полный НДС в размере 20%, например, 200 000 рублей. Продавец получит от покупателя всю сумму в размере 1 200 000 рублей.

После этого, продавец может учесть эту сумму НДС при уплате своих налогов и получить выгоду в виде снижения итоговой суммы налога, который он должен заплатить.

Пример 3: Продажа автомобиля посреднику

Допустим, что продавец продает автомобиль посреднику. В этом случае, посредник может заплатить продавцу сумму продажи плюс НДС, и затем включить эту сумму в свою налоговую базу и списать ее от налогов.

Таким образом, продажа автомобиля с полным НДС может дать продавцу различные выгоды, включая снижение налоговой нагрузки и увеличение общей прибыли.

Продажа автомобиля с полным НДС означает, что при совершении сделки покупатель может получить возможность вернуть себе или компенсировать уплаченный налог на добавленную стоимость.

Выгода от продажи автомобиля с полным НДС может быть выражена в следующих моментах:

| 1. | Покупатель имеет возможность вернуть себе уплаченный НДС и тем самым снизить стоимость приобретения автомобиля. |

| 2. | Продавец может использовать продажу автомобиля с полным НДС в качестве обоснования налоговых скидок и льгот. |

| 3. | При продаже автомобиля с полным НДС продавец может улучшить свою финансовую ситуацию, получив возврат уплаченного налога. |

Однако, следует учитывать, что при продаже автомобиля с полным НДС существует определенная процедура и требования. Покупатель должен заранее согласовать с продавцом возможность возврата НДС и иметь все необходимые документы, подтверждающие право на возврат налога.

В целом, продажа автомобиля с полным НДС может быть выгодной для обеих сторон сделки, однако необходимо ознакомиться с деталями и правилами этого процесса, чтобы извлечь максимальные выгоды из данной ситуации.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Снятие с учета автомобиля при продаже

При продаже автомобиля, принадлежащего компании, необходимо снять его с бухгалтерского учета. Это сопровождается составлением распорядительных документов, а также оформлением соответствующих проводок. При принятии решения о продаже автомобиля, комиссией оформляется акт списания, обосновывающий данное движение. Один из актов должен быть направлен в бухгалтерию, он будет служить основанием для оформления необходимых проводок:

- Д 01 К 01 – списана первоначальная стоимость;

- Д 02 К 01 – списана амортизация;

- Д 91 К 68 – начислен НДС;

- Д 91 К 01 – списана остаточная стоимость машины;

- Д 62 К 91 – получены доходы (для исчисления налога на прибыль на сумму продажи автомобиля).

Проводки должны оформляться днем, когда автомобиль по договору купли-продажи передается новому собственнику. Эта дата также должна совпадать с датой, указанной в акте приема-передачи машины, а также перечислением денежных средств по счету.

Особенности и частые вопросы

В процессе осуществления процедуры возврата, у плательщиков могут возникать различные нестандартные вопросы. Как правило они связаны с состоянием самого транспортного средства, порядком его приобретения, а также эксплуатацией автомобиля.

- Возмещение НДС при покупке б/у авто. Определяющим фактором в данном случае является статус участника. То есть, на компенсирование может рассчитывать только юридическое лицо.

- Возмещение НДС, если ТС приобретено в кредит или лизинг. В этом случае также статус плательщика является определяющим фактором. Рассчитывать на это может только юридическое лицо. Порядок возврата НДС единый. ОН не зависит от способа приобретения автомобиля. Потребуется оформить декларацию, подготовить подтверждающие документы и обратиться в ФНС.

- Как подтвердить целевое использование транспортного средства? Для этого необходимо подготовить документы, подтверждающие такой факт. Это могут быть товарно-транспортные накладные, путевки, маршрутные листы, приказы о командировках.

- Может ли вернуть НДС иностранная компания? Законодательство РФ предусматривает такую возможность только для плательщиков, перечисляющих средства в бюджет. Если компания осуществляет такие платежи, она может рассчитывать на компенсацию.

В этой статье мы разобрали налог и налоговый вычет при покупке авто. Узнайте также о налогообложении при продаже авто, а также о подаче налоговой декларации и особенностях подачи документа, если авто в собственности более 3 лет.

Частично компенсировать свои расходы при покупке автомобиля может только юридическое лицо. Для этого потребуется подготовить необходимые документы, налоговую декларацию и обратиться в орган ФНС по месту регистрации в качестве плательщика.

Отражение сделки в учете организации

Доходы признаются организацией по договорной рыночной стоимости. Кроме договора купли-продажи, необходимо зафиксировать сделку в первичных документах. Унифицированные формы по учету ОС отвечают особенностям передачи транспортного средства по договору между гражданином и фирмой не в полной мере.

Товарная накладная ТОРГ-12 также не может быть использована. Документ, регламентирующий ее применение, касается только юрлиц (пост. Госкомстата №132 от 25/12/98 г.) и ТМЦ, а не основных средств, к которым относится автомобиль. Для подобных случаев в организации должен быть разработан собственный бланк акта приема-передачи автомобиля. Его форма фиксируется в учетной политике фирмы. Согласно акту, делается соответствующая запись в карточке ОС-6 по выбывшему авто.

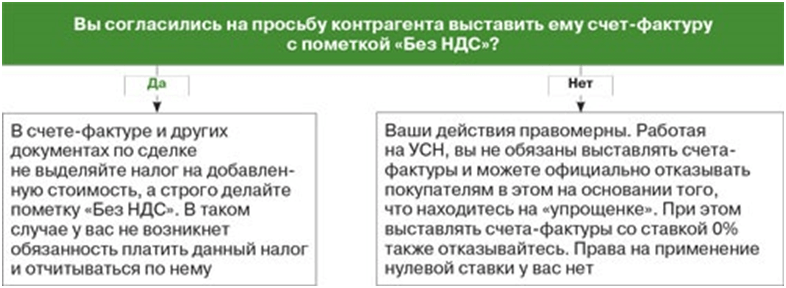

Выписывать ли покупателю счет-фактуру? Очевидно, нет, поскольку граждане НДС не платят и к вычету его не предъявляют. Это подтверждается и позицией фискальных органов. Так, ст. 168-7 НК утверждает, что для выполнения требований, касающихся НДС, если речь идет об услугах и товарах в розницу, достаточно выдать покупателю кассовый чек. Ст. 169-3 (1) НК освобождает фирму от обязанности выдавать счет-фактуру гражданину, если стороны письменно согласились с таким вариантом. Рекомендуется прописывать указанный нюанс в договоре купли-продажи.

Наконец, оформлять лишь один экземпляр документа по НДС считает возможным Минфин (письмо №03-07-09/14 от 25/05/11 и ряд других).

Корреспонденции счетов по договору такие:

- Дт 62 Кт 91/1 – зафиксирован доход от реализации.

- Дт 91/2 Кт 68 – начислен НДС.

- Дт 01/выбытие ОС Кт 01 – зафиксирована первоначальная стоимость транспорта.

- Дт 02 Кт 01/выбытие ОС – зафиксирована начисленная амортизация реализуемого ОС.

- Дт 91/2 Кт 01/выбытие ОС – зафиксирована в прочих расходах остаточная стоимость выбывающего автомобиля.

- Дт 50, 51 Кт 62 – автомобиль оплачен физлицом.

Оплату производят через кассу, с вручением покупателю кассовых документов, подтверждающих внесение денег, либо фиксируют внесение денег на расчетный счет юрлица от физлица.

При этом обязательно использовать ККТ, как и при любой сделке, в которой фигурируют наличные. Лимит расчетов наличными через кассу соблюдать в данном случае не нужно – он не касается расчетов с физическими лицами.

В НУ доход по сделке признается облагаемым налогами при ОСНО, УСН, ЕНВД, совмещенном с одним из названых режимов. При совмещении с ЕНВД необходим четкий раздельный учет. Если автомобиль использовался в деятельности, облагаемой «вмененным» доходом, выручка по нему налогом облагаться не будет, в ином случае – облагается

При проверке ФНС особенно обращают внимание на этот момент. Некоторые налогоплательщики, во избежание проблемных ситуаций при совмещении режимов, по умолчанию относят доход от продажи авто к налогооблагаемым

Согласно ст. 268 п. 1 НК, если продается амортизируемое имущество, доход можно уменьшить на его остаточную стоимость.

Как при расчете налога на прибыль учесть продажу автомобиля — основного средства?

Продажа автомобиля фирмой на ЕНВД: как уплачивается налог

Специфика ЕНВД — вмененной налоговой системы, заключается в том, что фирма, работающая по данной системе, уплачивает в бюджет фиксированную сумму, не зависящую от выручки. Главное, чтобы тот вид деятельности, которым занимается предприятие и получает в связи с этим выручку, подходил под критерии ЕНВД. Например, таким видом деятельности является розничная торговля.

Доходы по тем видам деятельности организации, которые не попадают под ЕНВД, облагаются в соответствии с используемой фирмой системой налогообложения — ОСН или УСН. Таким образом, ЕНВД одновременно может использоваться с ОСН либо УСН.

Если фирма продает автомобиль, использовавшийся непосредственно в торговой деятельности, попадающей под ЕНВД, то полученная с соответствующей сделки выручка не будет облагаться налогом. Вместе с тем, предприятию нужно будет на случай налоговой проверки иметь исключительно веские доказательства того, что машина применялась только в том виде деятельности, который попадает под ЕНВД. На практике это осуществить очень сложно.

Поэтому, в целях избежания проблем с налоговой инспекцией, многие фирмы, работающие по вмененной системе, все же предпочитают не пользоваться привилегией в виде возможности не учитывать выручку от продажи машины на ЕНВД. Вместо этого они исчисляют эту выручку по той системе налогообложения, которая сочетается с ЕНВД — то есть, ОСН или УСН. Налогообложение в этом случае осуществляется по тем же принципам, что рассмотрены нами выше в соответствующих разделах статьи. То есть, если, к примеру, фирма работает на ЕНВД и ОСН, то НДС по доходу с продажи автомобиля нужно уплачивать, если на ЕНВД и УСН — НДС не нужно.

Важный нюанс: сделку с автомобилем (вне зависимости от применяемой системы налогообложения) фирме желательно заключать, имея на руках результат независимой оценки текущей рыночной стоимости машины. Его наличие будет гарантией того, что налоговая инспекция не посчитает продажную стоимость автомобиля заниженной (и не заподозрит, таким образом, фирму в стремлении уменьшить налогооблагаемую базу).

Пошаговая инструкция: как сделать возврат

Если организация – плательщик НДС приобрела ТС, согласно налоговому законодательству, возможно возмещение сбора при соблюдении всех правил и требований.

Предварительно нужно установить размер взносов, которые подлежат возмещению. Полученные данные отображаются в декларации, которая подается в фискальный орган.Чтобы определить необходимость и возможность возмещения платежа на добавленную стоимость, осуществляется тщательная экспертиза декларации. В процессе анализа дополнительно могут запрашиваться сведения для подтверждения законности применения вычетов.

Если при анализе не было выявлено нарушений, после его окончания возмещаются суммы. Иначе могут запрашиваться уточнения и пояснения со стороны налогоплательщика.

После того, как плательщик подал заявление, у него не должно быть недоимок по начисленным санкциям и процентам за неуплату. Тогда сумма возмещения переводится на счет в банке. Средства также могут направляться для закрытия платежей по налогам в будущих периодах.

Ремонт и модернизация самортизированных ОС

Полностью самортизированные объекты ОС могут нуждаться в ремонте или модернизации.

Если вы проводите модернизацию таких средств, то в бухучете расходы на нее будут увеличивать текущую стоимость. Для налоговых расчетов срок полезного использования таких ОС не изменяется. Расходы будут списываться по тем же нормативам, которые были приняты при вводе ОС в эксплуатацию.

О позиции налоговых органов в отношении начала амортизации модернизированного ОС узнайте из публикации «ФНС поддержала выгодный вариант амортизации модернизированного ОС».

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или нет. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

О бухгалтерском и налоговом учете модернизации вы узнаете из статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Если вы осуществляете ремонт полностью самортизированных ОС, то расходы учитываются сразу в том периоде, в котором проводился ремонт. Для целей налогообложения эти расходы нужно учитывать в составе прочих расходов, а в бухучете расходы на ремонт относятся к расходам по обычным видам деятельности.

Нюансы при продаже машины юридическим лицом физическому

Минимизировать риски сделки можно, зная некоторые важные моменты:

- Проверяйте финансовую репутацию юридического лица прежде, чем выходить на сделку купли-продажи уточните:

- не имеется ли у него невыполненных обязательств, долгов. Можно запросить выписку из ЕГРЮЛ на официальном портале ФНС в разделе проверки контрагента;

- уточнить факт банкротства и исполнительного производства в отношении юридического лица позволяет сайт службы судебных приставов.

- Не соглашайтесь указывать в договоре сумму ниже той, что вы платите фактически. Это может быть рассмотрено, как мошенничество с налогообложением и покупатель невольно в него вовлечен.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Можно ли вернуть вычет при покупке машины – условия получения

Налоговое законодательство предусматривает получение вычета по некоторым видам затрат. Такой перечень указан в статье 220 НК РФ. В него входят:

- приобретение или строительство жилья;

- получение образования;

- оказание медицинских услуг;

- благотворительная деятельность.

Сумма имущественного вычета в таких случаях равна 13% НДФЛ от общего объема расходов. Как видно, в указанный перечень приобретение транспортного средства не включено. Тем не менее существует несколько способов возврата части потраченных средств. Однако для физических и для юридических лиц существует ряд различий.

Подробнее о возможности получения налогового вычета можно узнать в нашей статье.

Для физических лиц

Для такой категории законом не предусмотрена возможность вернуть НДС при покупке транспортного средства. При этом не имеет значения как совершалась покупка – наличными или в кредит

Также неважно, где приобреталось транспортное средство — у дилера или другого физического лица

Для юридических лиц

Компания может возместить такие затраты по окончании налогового периода. Компенсировать НДС можно будет, если транспортное средство приобреталось:

- по наличному расчету;

- в рамках кредитного договора;

- по лизингу.

Место приобретения транспортного средства значения не имеет. Это может быть салон или вторичный рынок. Инициировать процедуру можно будет, только если транспортное средство используется для осуществления предпринимательской деятельности. При этом потребуется подтвердить такой факт документально.

Условиями компенсирования налога для юридических лиц являются:

- имущество должно быть поставлено на баланс организации в качестве основного средства;

- целевое назначение ТС – осуществление предпринимательской деятельности;

- все документы на автомобиль должны быть оформлены;

- на момент инициирования процедуры компания не должна иметь задолженностей по обязательным выплатам – штрафам, налогам.

Этапы сделки купли-продажи автомобиля в 2024 году

Порядок сделки с машиной, которая принадлежит организации и переходит к гражданину, подразумевают следующие шаги:

- Заключение договора с указанием реквизитов каждого участника сделки, предмета контракта, его стоимости и условий совершения сделки.

- Оплата по договору в кассу организации, либо на ее расчетный счет. При внесении денежных средств на расчетный счет предварительно следует взять в бухгалтерии юридического лица квитанцию по форме ПД-4, где указаны: плательщик, получатель платежа, номер договора купли-продажи автомобиля и назначение платежа. Именно такой способ единственно возможный, когда организация не имеет кассового аппарата и не может выдать кассовый чек.

- Составление передаточного акта с уточнением технических характеристик транспортного средства и его состояния на момент перехода физическому лицу.

- Регистрация автомобиля покупателем в отделении ГИБДД. В ПТС будут вписаны новые сведения о владельце, проставлены росписи сторон и дата внесения новых данных.

Покупатель должен знать, что в преддверии сделки по организации издается приказ, где указываются ее условия, сведения о покупателе и цена продажи. Причем для определения стоимости автомобиля проводится независимая экспертиза специализированной организацией. Покупатель вправе присутствовать при проведении экспертизы и требовать предъявления приказа.

Помимо этого покупателю должны быть представлены следующие документы:

- диагностическая карта транспортного средства;

- ПТС и свидетельство о регистрации ТС в ГИБДД;

- страховой полис ОСАГО;

- платежные документы об оплате сборов.

Процедура продажи автомобиля физическому лицу юридическим стала проще:

- договор не подлежит обязательному нотариальному заверению;

- не требуется предварительно снимать авто с регистрационного учета.

Но, при кажущейся простоте, сделка сложнее, чем с физическим лицом.

Чтобы не стать заложником ситуации, необходимо проверить организацию на юридическую чистоту и уточнить, не является ли автомобиль предметом залога за неисполненные обязательства. Ведь основные средства являются средством, учитываемым при расчете с кредиторами.

При продаже актива стороннему лицу организация-должник ставит его в ситуацию, когда сделка может быть оспорена кредиторами.

Реализация основного средства: НДС при ЕНВД

Внимание! С 01.01.2021 режим в виде ЕНВД на территории России отменен. Нижеприведенный текст актуален для операций до 01.01.2021

Операции по реализации основных средств не подлежат налогообложению в рамках ЕНВД (см., например, письма Минфина России от 28.03.2017 № 03-11-11/17965, от 25.08.2014 № 03-11-11/42293).

См. также: «Продажа ОС на вмененке — какой налог платить?».

При реализации основного средства порядок уплаты налогов в бюджет производится в рамках иного режима налогообложения, а именно:

- общего режима налогообложения

- или специального режима налогообложения (УСН или ЕСНХ).

Если продавец не совмещает ЕНВД и иной спецрежим (УСН или ЕСНХ), то реализуя основные средства, он становится плательщиком НДС по этой операции.

См. «»Вмененщик» продал автомобиль — платить ли НДС?».

Доверенность при продаже автомобиля

В соответствии с действующим законодательством компания вправе продать принадлежащий ей автомобиль и без участия администрации компании или собственников бизнеса. Это может сделать и доверенное лицо, причем нотариального заверения такого документа не потребуется. Главное, нужно будет учесть все требования к оформлению этого документа. В доверенности четко прописываются реквизиты доверителя и исполнителя. Кроме того, указываются также конкретные действия, которые представитель компании вправе совершать. Доверенность, как правило, имеет ограниченный срок действия, который устанавливается в зависимости от того, какой период занимает сделка и все регистрационные действия. Документ должен заверяться подписью руководителя компании, а также печатью (при ее использовании в компании).

Проект государственной реформы

Проект получил название национальной технологической инициативы. Его целью является создание комплекса условий для выведения российских компаний на высший уровень мировых технологических рынков. Интересный факт! Предыдущие действия в рамках кампании касались выпуска беспилотных летательных аппаратов и оптимизации производственных технологий.

Мнение эксперта Анна Автоюрист со стажем 10 лет! Важно то, что на сегодняшний день проблема заключается в том, что при продаже подержанного автомобиля юридические лица должны платить налоги дважды. Такой порядок работы является экономически неэффективным

Юридические лица должны поднимать стоимость автомобилей, что уменьшает спрос на них со стороны покупателей. Реформа будет подразумевать снижение налогов, что повлечет за собой появление более конкурентоспособных цен на авто

Такой порядок работы является экономически неэффективным. Юридические лица должны поднимать стоимость автомобилей, что уменьшает спрос на них со стороны покупателей. Реформа будет подразумевать снижение налогов, что повлечет за собой появление более конкурентоспособных цен на авто.

Последствия отмены двойного НДС на продажу авто

Многие эксперты говорят о том, что отмена двойного НДС на продажу авто будет способствовать развитию дилерской сферы, в частности. Так как система выглядит многообещающе, то перекупщики авто смогут оперировать ими намного проще, выкупая их как в физических, так и в юридических лиц. При этом пропадает необходимость выплаты двойного НДС: сначала за выкуп авто, а позже за реализацию новому покупателю. Это значит, что государственная система по перепродаже авто войдет в стадию развития.

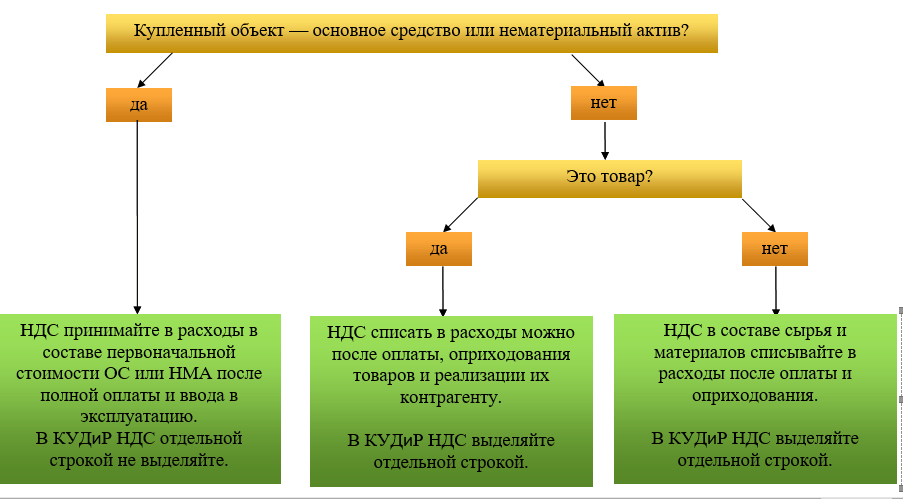

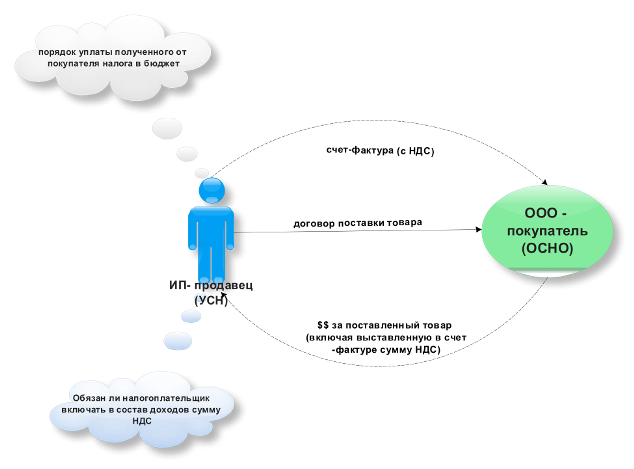

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

НДС, уплаченный поставщикам «упрощенцы» могут включать в расходы на основании п.п. 8 п. 1 ст. 346.16 Налогового кодекса РФ.

Пример:

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

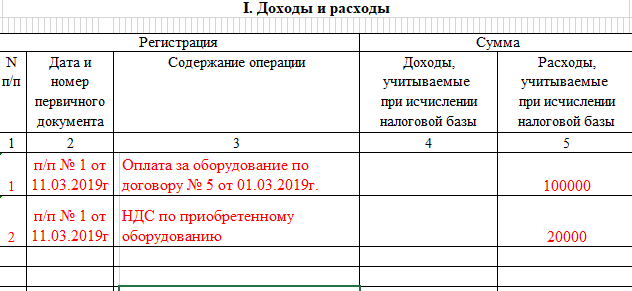

Образец записи в КУДиР

Образец записи в КУДиР

НДС выделяют в КУДиР отдельной строкой, потому что в статье 346.16 НК РФ НДС, уплаченный поставщикам, выделен как отдельная статья расходов.

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно