О какой технике идет речь?

Компьютерную технику могут покупать, могут собирать из комплектующих. И наверно уже ни одна организация не обходится без ноутбука или компьютера в своей работе.

Давайте разбираться, ведь в данном вопросе присутствует много нюансов. И первый вопрос: будет ли такой компьютер числиться на балансе как основное средство. Признаки, которым должен отвечать актив для отнесения его к основным средствам, прописаны в п. 4 ФСБУ 6/2020 «Основные средства»:

-

Объект имеет материально-вещественную форму

-

Объект предназначен для использования в деятельности, направленной на производство или для управленческих нужд. Также объект может быть приобретен для предоставления во временное пользование сторонним лица за плату

-

Срок использования такого актива более 12 месяцев

-

Объект способен приносить доход (экономические выгоды) в будущем

Ранее также для принятия актива как основного средства (ОС) он должен был иметь стоимость больше определенной суммы. Сейчас такого требования нет и организации вправе сами для себя определить уровень существенности. Ведь что для одной организации дешевый компьютер, который не имеет смысла амортизировать, то для другой, более мелкой организации, полноценное основное средство и списать всю стоимость сразу на расходы организации не будет корректным.

Уровень существенности фиксируется организацией в своей Учетной политике. И если актив соответствует условиям из п. 4 ФСБУ 6/2020 и стоимость компьютера выше установленного в организации лимита, то наша организация с уверенностью может причислять такой компьютер к своим внеоборотным активам и принимать к учету в качестве основного средства.

Если же компьютер стоит менее установленного уровня существенности или не удовлетворяет какой-то из пунктов, перечисленных выше, то организация признает расходы по приобретению/созданию такого компьютера в том периоде, когда они были понесены.

Также организация праве не применять лимит существенности в своей деятельности, тогда определять, будет ли компьютер малоценным активом или основным средством, можно по сроку полезного использования (для ОС – более 12 месяцев).

Итак, при приобретении компьютера вы можете либо принять его на учет как ОС, тогда вам нудно будет установить срок полезного использования, чтобы начислялась амортизация.

А можете принять его как малоценное оборудование, тогда амортизация начисляться не будет, а вся стоимость компьютера будет единоразово списана на расходы организации. Учет малоценных запасов ведется на забалансовом счет МЦ04.

Определение

Модернизация

– это обновление объекта для приведения в соответствие современным нормам, критериям, требованиям. Модернизировать можно систему образования, производство, технику или автомобиль.

Реконструкция

– это целенаправленная деятельность по изменению параметров строений и сооружений, отдельных элементов объектов (высота, этажность и т.д.), внедрение и обновление инженерных сетей.

Хуже того, основные фонды чаще всего не являются одним из наиболее существенных элементов отчета о финансовом положении и часто приводят к квалификации аудита

Основное внимание в этой статье уделяется тому, как реконструировать регистр активов в результате ненадлежащего сгруппированных позиций, отсутствия достаточной подтверждающей документации или незарегистрированных активов

По сути, это означает, что никакие два актива, даже если они идентичны, должны иметь точно такой же срок полезного использования и остаточную стоимость. Поэтому срок полезного использования актива может быть короче, чем экономическая жизнь. Оценка срока полезного использования актива является вопросом суждения, основанного на опыте юридического лица с аналогичными активами. Это не запрещает группировку подобных активов до тех пор, пока предполагаемый срок полезного использования этих активов не будет одинаковым.

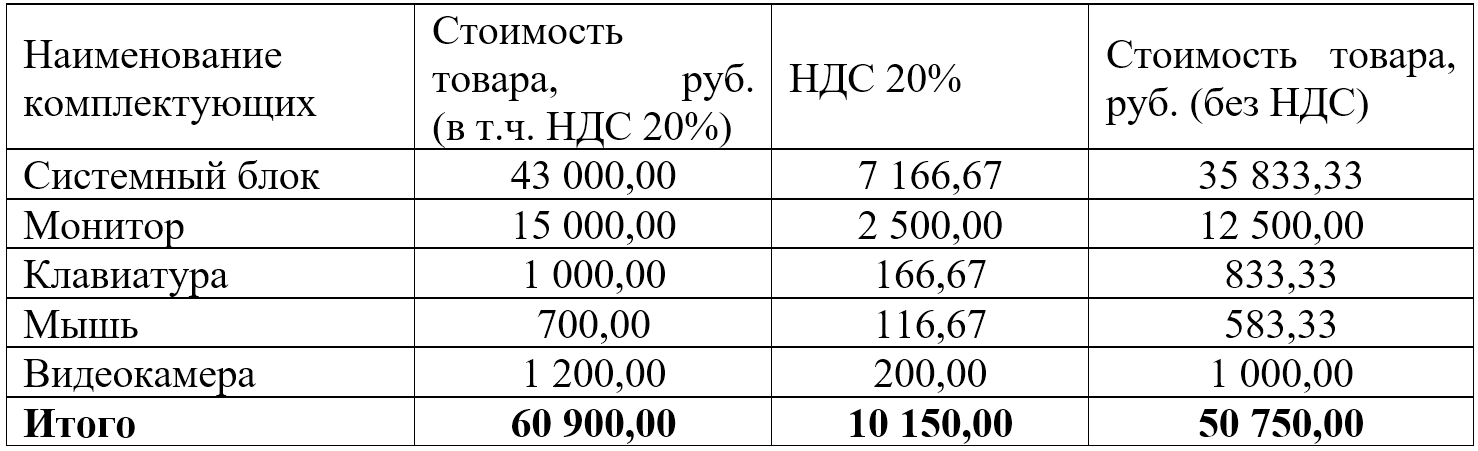

Как оприходовать компьютерные комплектующие

Этот лимит не должен превышать 40 000 руб.

(абз. 4 п. 5 ПБУ 6/01). В этом случае компьютер, стоимость которого не превышает установленного лимита, можно учесть в составе материалов. Поскольку стоимость компьютера, учтенного в составе материалов, переносится сразу же на затраты, следует организовать контроль за его сохранностью (абз. 4 п. 5 ПБУ 6/01). Первоначальная стоимость основных средств, приобретенных за плату, складывается из затрат организации на их приобретение, сооружение и изготовление, приведение в состояние, пригодное к использованию.

Расходы на приобретение компьютерных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию. Поэтому необходимые для работы компьютера программы включите в его первоначальную стоимость. Такой порядок следует из пункта 8 ПБУ 6/01.

Перевод монитора в состав основного средства

Бюджетным учреждением 3 года назад был приобретен монитор как материальные запасы (для создания новой рабочей станции). При это м системный блок для данной станции приобретен как основное средство. В текущем году возникла необходимость перевести данный монитор в состав основного средства. Какими проводками отразить в учете данную операцию?

Термин «достройка» в законодательстве не определен. Вместе с тем, в пункте 45 Инструкции к Единому плану счетов № 157н установлено, какие приспособления и принадлежности должны учитываться вместе с основным средством. Следуя этим требованиям, можно определить достройку основного средства следующим образом.

Резерв на ремонт основных средств

В бухгалтерском учете создание резерва на ремонт основных средств действующими правилами не предусмотрено. Такая возможность отсутствует с 2011 года в связи со вступлением в действие ПБУ 8/2010, а также исключением п. 72 из приказа Минфина от 29.07.1998 № 34н и п. 69 из приказа Минфина от 13.10.2003 № 91н.

В соответствии с ПБУ 8/2010 расходы на ремонт ОС не являются для предприятия обязанностью, которую оно неизбежно должно исполнить. Соответственно, у организации не возникает оценочного обязательства и, как следствие, нет оснований создавать в бухгалтерском учете резерв на его исполнение.

Вместе с тем в налоговом учете возможность формирования резерва на ремонт ОС сохранилась (п. 3 ст. 260 НК РФ). Порядок образования резерва на ремонт ОС определен в ст. 324 НК РФ. Формирование в налоговом учете резерва на ремонт основных средств проводками в бухгалтерском учете не отражается.

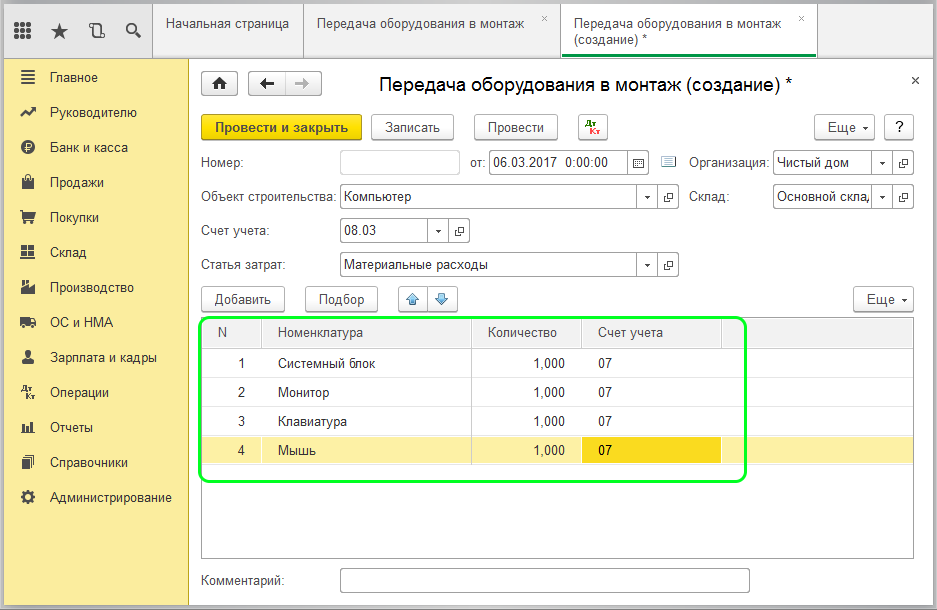

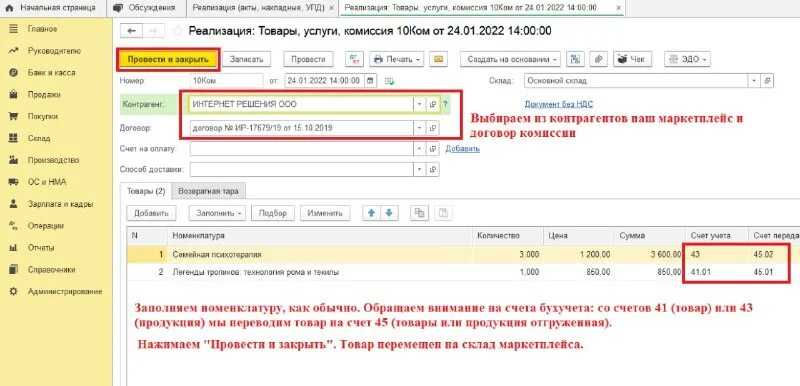

3.2.1. Отражение в учете сборки компьютеров

(12 830 руб. х 18%) — учтен НДС по приобретенным материалам.

Имея базу для сборки компьютеров, фирма может и заработать на этом, собирая технику не только для собственных нужд, но и для своих клиентов.

Поэтому дальнейшее отражение в учете сборки компьютера зависит от того, для чего в дальнейшем будет использоваться данный объект.

Если его планируется продать, то счет 08 «Вложения во внеоборотные активы» не используется. В этом случае расходы по его созданию отражаются на счете 20 «Основное производство». Счет 08 «Вложения во внеоборотные активы» применяется лишь в том случае, если созданный актив планируется использовать для собственных нужд.

А затратами, из которых складывается первоначальная стоимость основных средств, являются: — суммы, уплачиваемые в соответствии с договором поставщику

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.

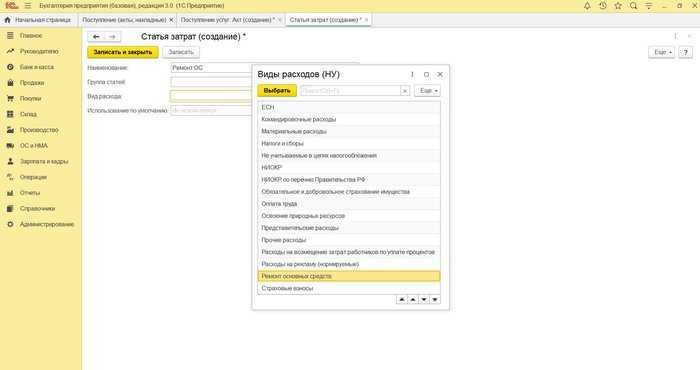

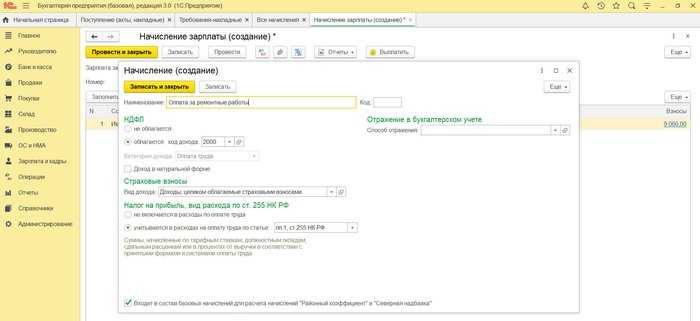

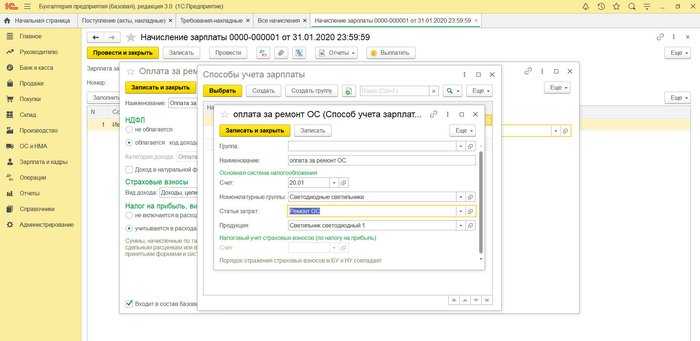

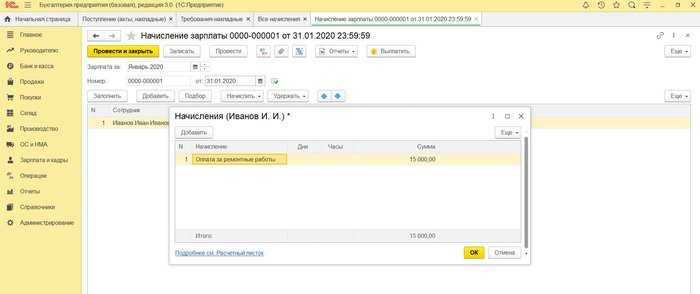

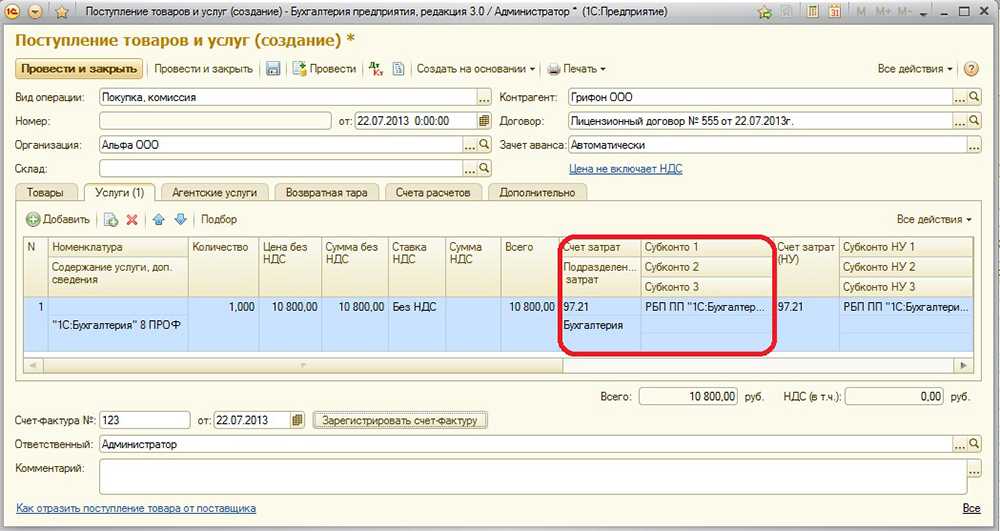

Ремонт ОС в 1С 8.3 — пошаговая инструкция

И в случае ремонта своими силами, и при ремонте силами сторонней организации отразить эти операции в учете при помощи 1С 8.3 не составит труда.

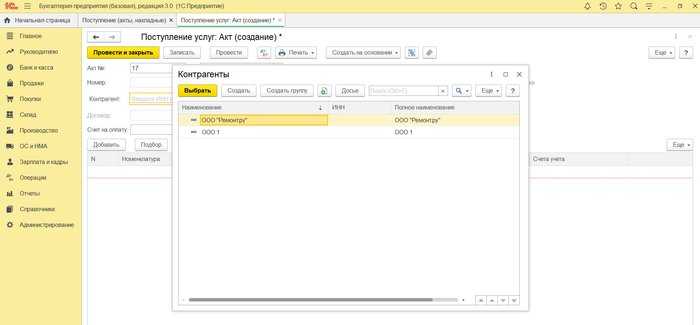

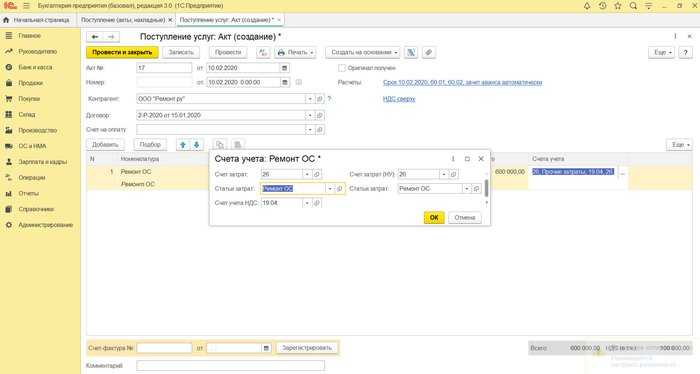

Начнем с простого: как отразить в 1С 8.3 ремонт ОС подрядным способом. Это делается при помощи документа «Поступление услуг»:

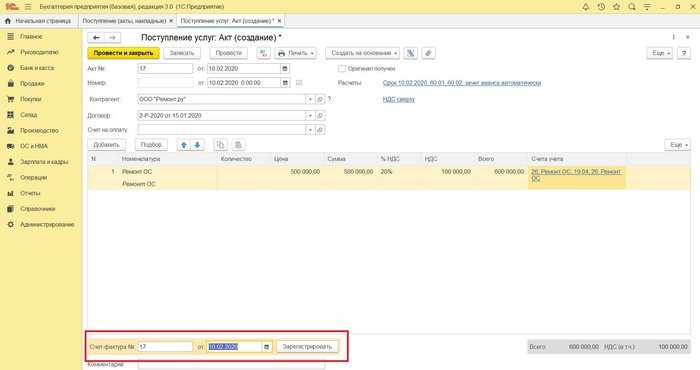

В шапке формы заполняем реквизиты документа подрядчика. Выбираем из справочника нужного контрагента или создаем нового, если это новый поставщик. Заполняем данные договора:

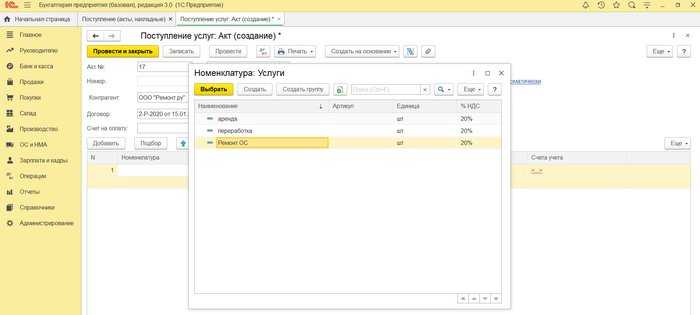

Нажатием кнопки «Добавить» выбираем или создаем новый вид номенклатуры:

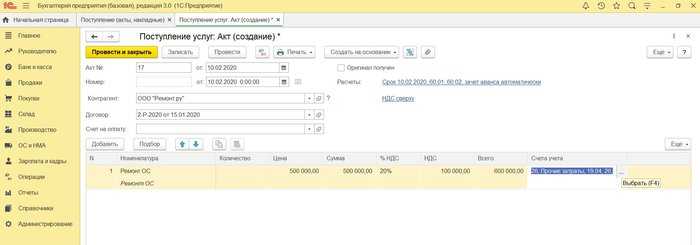

Вводим стоимость работ, ставку НДС. При необходимости редактируем счета учета, нажав в одноименной колонке кнопку «…»:

Внизу формы вводим данные счета-фактуры подрядчика. Если работы не облагаются НДС и счета-фактуры нет, поле заполнять не нужно:

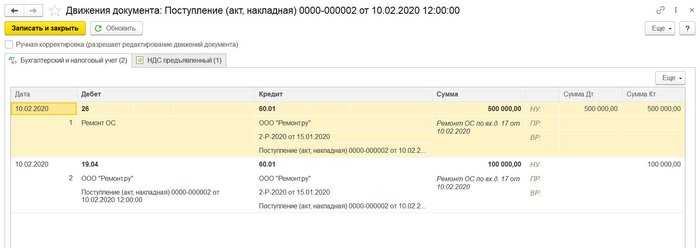

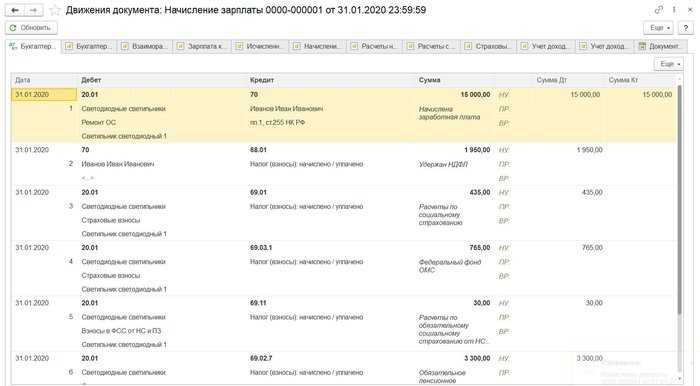

В результате проведения документа сформируются проводки:

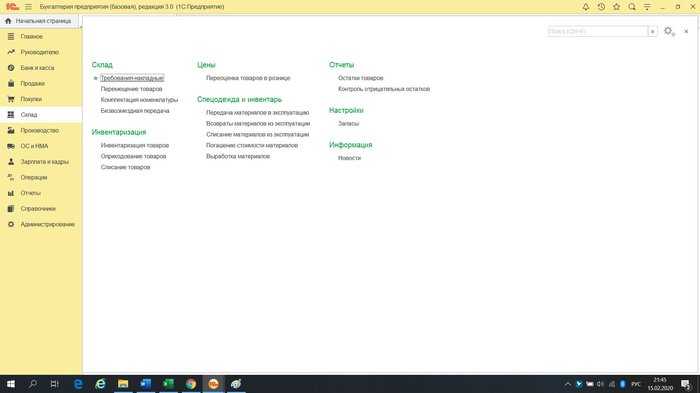

Теперь рассмотрим учет в 1С ремонта хозспособом.

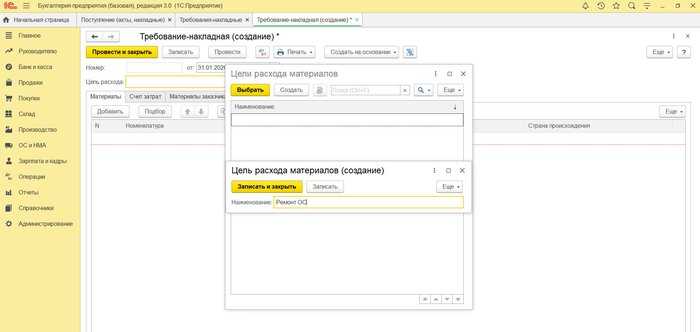

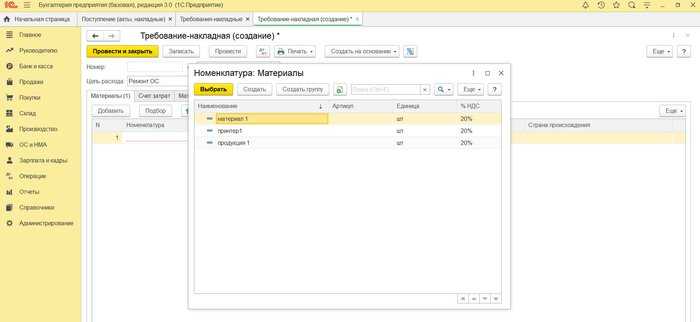

Чтобы списать на ремонт материалы, создаем документ «Требование-накладная»:

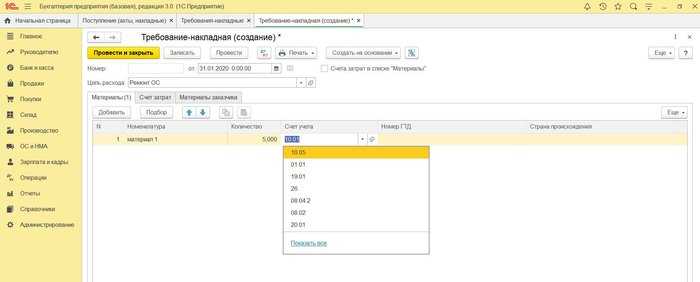

Заполняем вкладку «Материалы» отпущенными для ремонта материалами. В графе «Счет учета» выбираем счет, на котором учитывается материал:

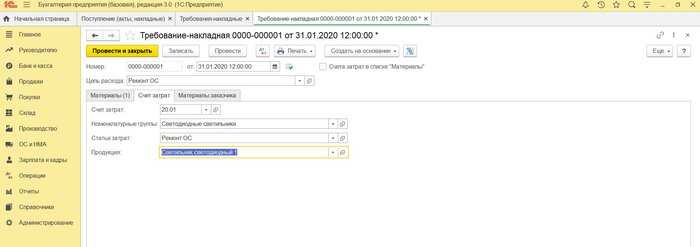

Заполняем вкладку «Счет затрат» и проводим документ:

Документ сформирует проводки:

Чтобы начислить работнику зарплату за ремонтные работы, создаем новый вид начислений:

Проводим документ:

***

Расходы на текущий и капитальный ремонт признаются в бухгалтерском учете в составе текущих затрат в полном объеме в периоде их возникновения

В связи с этим важно отличать ремонт от реконструкции и модернизации, которые учитываются в составе капитальных вложений. Создание резервов на ремонт ОС возможно только в налоговом учете

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

УСН

Если организация на упрощенке платит единый налог с доходов, расходы на замену комплектующих в компьютере налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то, как отражать в расходах замену комплектующих, зависит от стоимости компьютера.

Компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 4 ст. 346.16, п. 1 ст. 257 НК РФ). Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость уменьшает налоговую базу на основании подпункта 3 пункта 1 статьи 346.16 Налогового кодекса РФ.

О том, как учесть расходы на замену комплектующих при модернизации основного средства, см. Как отразить в учете модернизацию основных средств.

Специального порядка учета расходов на ремонт (модернизацию) компьютера, который к основным средствам не относится, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт (модернизацию) такого имущества организации вправе списать по статьям расходов, предусмотренным пунктом 1 статьи 346.16 Налогового кодекса РФ. При условии, что все требования, предъявляемые главой 26.2 Налогового кодекса РФ к порядку признания данных затрат, выполнены (расходы экономически обоснованны, документально подтверждены, оплачены и т. д.) (п. 2 ст. 346.16, п. 2 ст. 346.17, п. 1 ст. 252 НК РФ). Стоимость устройств, приобретенных для замены вышедших из строя элементов компьютерной техники, можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 1 ст. 254 НК РФ). Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 14 ноября 2008 г. № 03-11-04/2/169.

Налоговую базу уменьшайте по мере замены и оплаты комплектующих (п. 2 ст. 346.17 НК РФ).

Ситуация: как отразить на упрощенке поступление и использование комплектующих, которые пришлось заменить при модернизации или ремонте компьютера? Комплектующие пригодны для дальнейшего использования.

Стоимость комплектующих, полученных в результате ремонта (модернизации) компьютера, при расчете единого налога включите в состав внереализационных доходов (ст. 250, п. 1 ст. 346.15 НК РФ). Тот факт, является компьютер основным средством или учтен как материально-производственные запасы, значения не имеет.

Отразить доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) по рыночным ценам (п. 1 ст. 346.17, п. 4 ст. 346.18 НК РФ).

Если в дальнейшем такие запчасти будут использованы повторно (реализованы), их не удастся учесть в расходах.

Организации, которые платят единый налог с доходов, при расчете налоговой базы никакие расходы не учитывают (п. 1 ст. 346.14, п. 4 ст. 346.18 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, любые расходы признают только после их фактической оплаты. Оплатой признается прекращение обязательств перед поставщиками путем перечисления денежных средств или иным способом. Такой порядок предусмотрен пунктом 2 статьи 346.17 Налогового кодекса РФ.

При получении комплектующих, замененных при модернизации или ремонте компьютера, у организации не возникает никаких обязательств. Более того, выявление таких материалов не связано с появлением каких-либо расходов, поскольку экономические выгоды организации не уменьшаются. Дальнейшее использование в производстве или реализация бывших в употреблении комплектующих тоже не повлияет на расчет единого налога. Ведь условие о погашении задолженности в отношении поступившего имущества так и останется невыполненным.

Таким образом, никаких оснований для того, чтобы включать в расходы стоимость комплектующих, замененных при модернизации (ремонте), у организаций, которые применяют упрощенку, нет.

(Как отличить ремонт от реконструкции и модернизации)

Отсутствие тех или иных понятий в налоговом законодательстве довольно часто приводит к спорам между налогоплательщиками и налоговыми органами. Не стали исключением из этого правила и ремонтные работы.

И если отличить текущий ремонт от реконструкции и модернизации не составит особого труда, то грань между капитальным ремонтом и модернизацией и реконструкцией довольно тонка.

Налоговые органы при проверках неслучайно уделяют ремонтным работам особое внимание. Ведь затраты на капитальный ремонт являются текущими и единовременно в полной сумме учитываются в расходах при исчислении налога на прибыль в том отчетном (налоговом) периоде, в котором :

- был подписан акт выполненных работ, если работы выполняла подрядная организация;

- были закончены работы, если их выполняла сама организация.

А вот затраты на модернизацию и реконструкцию увеличивают стоимость основного средства и списываются на затраты через амортизацию .

Нетрудно догадаться, что налоговики на проверках обычно расценивают капитальный ремонт как модернизацию или реконструкцию основного средства и, как следствие, доначисляют организациям налог на прибыль и налог на имущество.

Попробуем разобраться, как отличить ремонт от реконструкции и модернизации, чем при этом надо руководствоваться и какие документы вам надо оформить, чтобы избежать претензий налоговиков.

Пункт 1 ст. 260, п. п. 2, 5 ст. 272 НК РФ. Пункт 2 ст. 257, ст. ст. 258, 259 НК РФ.

Собираем компьютер из комплектующих: бухучет и налогообложение

Важное 24 ноября 2010 г. 16:55 Компания Организация, применяющая общий режим налогообложения, приобрела компьютерные комплектующие

Сборка компьютера была осуществлена собственными силами. Стоимость собранного компьютера менее 20 000 рублей. Согласно учетной политике организации подобные активы учитываются в составе МПЗ.

Каков порядок бухгалтерского и налогового учета данной операции? Бухгалтерский учет Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, перечисленные в п.

4 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01): а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен

Учет расходов на модернизацию и реконструкцию ОС

Капитальные работы проводятся для восстановления и/или улучшения объектов. Иногда они меняют не только функциональные характеристики, но и служебное назначение основных средств. От результатов модернизации и реконструкции может зависеть качество, количество выпускаемой продукции, услуг или работ.

Проведение капитальных работ увеличивает срок эксплуатации объекта. Если операционный цикл превышает 12 месяцев, затраты считаются капиталовложениями, увеличивают первоначальную стоимость основного средства. В составе капиталовложений учитываются все расходы на проведение работ, от стоимости запчастей и материалов до работ по их замене/установке.

Если результаты реконструкции, модернизации планируется эксплуатировать меньше одного года, правила ФСБУ 26/2020 для учета расходов не работают. Затраты учитываются по ФСБУ 5/2019 и отражаются проводками:

-

Дт90-2 Кт10, 23, 68, 69, 70 – стоимость выполненных своими силами работ, в ходе которых применялись собственные материалы, запчасти и другие МПЗ

-

Дт90-2 Кт60 – стоимость работ, выполненных подрядчиком

Расходы на модернизацию и реконструкцию должны быть обоснованными. Чаще всего решение о выделении средств принимается на основании актов экспертных комиссий. Специалисты оценивают состояние ОС, необходимость и срочность проведения восстановительных работ.

В бухучете затраты на реконструкцию основных средств аккумулируются на счете 08. Для удобства рекомендуется использовать отдельный субсчет, например 9. Для отражения операций в ходе реконструкции делаются следующие проводки:

-

Дт08.9 Кт10 – передача материалов со склада на основании накладных и актов списания

-

Дт08.9 Кт70, 69 – выплата зарплаты рабочим, перечисление страховых взносов

-

Дт08.9 Кт23 – затраты вспомогательного производства

-

Дт08.9 Кт25 – общепроизводственные расходы

-

Дт08.9 Кт26 – управленческие расходы

-

Дт08.9 Кт60, 76 – оплата услуг посредников и подрядчиков

-

Дт08.9 Кт66, 67 – проценты по кредиту на реконструкцию (если восстановительные работы проводятся за счет заемных средств)

Итак, затраты собраны на счете 08, основное средство готово к эксплуатации. Пришло время отразить в учете производственные изменения. Есть два варианта:

-

Обособленный учет затрат на счете 01

-

Включение расходов на реконструкцию в стоимость ОС

Порядок замены комплектующих в компьютере

Однако если характеристики компьютера улучшились, то замена комплектующих может быть признана модернизацией.

В этом случае при разграничении модернизации и ремонта необходимо определить, не привело ли улучшение характеристик к изменению функционального назначения компьютера. Например, до замены комплектующих, приведшей к улучшению характеристик, компьютер использовался как рабочая станция, а после замены – как сервер для поддержания нормальной работы сети.

В этом случае замена комплектующих при налоговой проверке может быть признана модернизацией (абз. 2 п. 2 ст. 257 НК РФ). Если функциональное назначение компьютера не изменилось, то замена комплектующих признается ремонтом.

Аналогичная точка зрения отражена в письмах Минфина России от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67. Разделяют данную позицию арбитражные суды.

По их мнению, замена неисправных частей объекта основных средств на более мощные (совершенные) не является модернизацией.

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок. Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- утверждает акты у руководителя учреждения.

Бухгалтерия оформляет проводками:

- доукомплектацию компьютера;

- частичное списание системного блока;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся

Оформляем документы

Итак, как видим, все суды единодушны в том, что считать ремонтом: это такие виды работ, после проведения которых не улучшаются (не повышаются) показатели объекта. Причем при ремонте можно использовать новые долговечные и экономичные запчасти и материалы (детали) вместо изношенных.

Но для того, чтобы убедить налоговиков и суд в том, что был действительно капитальный ремонт, нужно оформить следующие документы.

Применяется для оформления учета перемещения основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой, например в ремонтный отдел. Выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объекта основного средства сдатчика, третий экземпляр передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку учета объектов основных средств (форма N ОС-6). Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации, проводившей ремонт. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Постановление Президиума ВАС РФ от 17.08.1999 N 1965/99. Утверждена Постановлением Госкомстата России от 21.01.2003 N 7.

Источник

Классификация ремонтов ОС

Различают следующие виды ремонта основных средств:

- Капитальный — путем устранения неисправностей, замены деталей, узлов и агрегатов восстанавливаются утраченные в связи с полной или почти полной выработкой ресурса первоначальные характеристики ОС.

- Текущий — устраняются небольшие неисправности, заменяются изношенные в процессе эксплуатации детали.

Ремонт может проводиться:

- Подрядным способом, т. е. с привлечением сторонних организаций.

- Хозяйственным способом, т. е. собственными силами организации.

Как и любые хозяйственные операции, отражаемые в бухучете, расходы на ремонт основных средств должны быть подтверждены документально. Разберем подробно документальное оформление ремонта основных средств на всех этапах этого процесса.

Как Учитывать Мониторы В Бухгалтерском Учете 2022

Организация имеет право установить в своей учетной политике лимит стоимости (но не более 40 000 руб.) имущества (удовлетворяющего критериям п. 4 ПБУ 6/01), учитываемого в составе материально- производственных запасов (абз. 4 п. 5 ПБУ 6/01). Первоначальной стоимостью основного средства (ОС), приобретаемого за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление (за вычетом возмещаемого НДС).

5 ПБУ 6/01 и учесть поступившие активы в составе материально-производственных запасов. В бухгалтерском учете в этом случае операции по отражению компьютера в составе МПЗ будут отражены следующим образом: Дебет 10, субсчет «Малоценные средства» Кредит 60 — оприходованы активы, стоимостью ниже установленного лимита, (на основании, например, приходного ордера по форме М-4 или иного разработанного организацией документа); Дебет 19 Кредит 60 — отражен НДС по приобретенным активам; Дебет 68, субсчет «Расчеты по НДС» Кредит 19 — принят к вычету НДС по приобретенным активам (на основании счета-фактуры); Дебет 012 — имущество учтено на забалансовом счете (в случае, если для контроля за движением выбран именно этот способ). Таким образом, приобретенные объекты стоимостью менее 20 000 рублей для целей налогового учета амортизируемым имуществом не признаются.

Учет расходов на ремонт ОС

Специфика учета ремонта основных средств определяется его типом (капитальный, текущий), а также суммой затрат, периодичностью работ. Капремонт продолжительностью больше года учитывается в стоимости ОС или в качестве отдельного инвентарного объекта. Выбор способа учета определяется суммой расходов и периодичностью работ. Небольшой капремонт с незначительными затратами нерационально отражать в учете отдельным инвентарным объектом – детализация не стоит трудозатрат. Логичнее учитывать расходы на капремонт на основании принципа рациональности. Правда, такой способ учета должен быть прописан в учетной политике. Если соответствующий пункт в НПА отсутствует, придется любые расходы на капремонт отражать в составе капвложений.

В стоимость основного ОС рационально включать существенные затраты на ремонт при условии, что периодичность сопоставима со сроком полезного использования объекта. Такой способ учета позволяет амортизировать стоимость ремонта в составе ОС. Если периодичность с оставшимся сроком полезного использования объекта не сопоставима, основанием для учета расходов можно может стать профессиональное суждение.

Важно: вне зависимости от способа бухгалтерского учета возникает разница с учетом налоговым. Гл

25 НК РФ требует учитывать любой ремонт в текущих расходах. Полученная разница балансовым методом рассчитывается при сопоставлении стоимости обязательств и активов.

Ремонт считается текущим, если признаки затрат по нему не относятся к капиталовложениям. Учитывается он в составе текущих расходов. Внеплановый, аварийный и капитальный ремонт периодичностью меньше года или меньше операционного цикла отражается в учете так же. Но есть одно исключение – текущий ремонт оборудования, используемого для капитальных вложений. Расходы на него формируют капиталовложения (п. 10 ФСБУ 26/2020).

Важно: если объект перестает использоваться, передается в ремонт, прекращение начисления амортизации будет ошибкой!

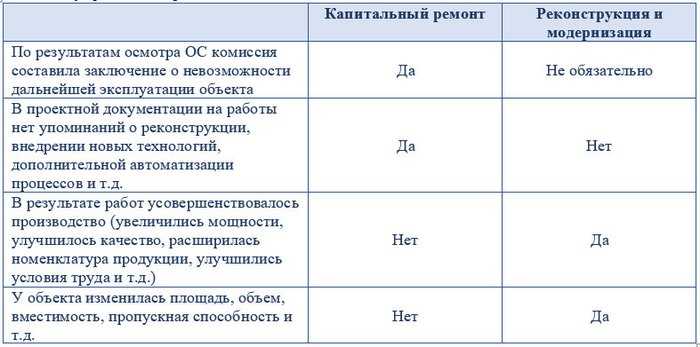

Что такое ремонт основных средств

Ремонт основных средств позволяет восстановить работоспособность объекта без изменения его технических характеристик. Для правильного учета затрат на ремонт основных средств необходимо отличать ремонт от реконструкции и модернизации.

Ремонт предполагает исправление неисправностей, возникших в процессе эксплуатации объекта. При этом назначение и технические характеристики основного средства не меняются, объект доводится до состояния, определенного в его технической документации.

В ходе реконструкции производится переустройство объекта, в результате которого изменяются его физико-технические параметры и/или экономические показатели.

Модернизация предполагает проведение мероприятий, позволяющих усовершенствовать морально устаревший объект. После модернизации и реконструкции основное средство приобретает новые качественные характеристики, которые дают возможность увеличить производственные мощности, улучшить условия труда, снизить отрицательное влияние на окружающую среду и т. д.

Особенно сложно отличить капитальный ремонт от реконструкции и модернизации основных средств. Действующее законодательство не содержит четкого разграничения этих понятий. Квалификация проведенных работ производится субъективно, в связи с чем этот вопрос часто становится предметом споров с контролирующими органами.

Мы собрали основные отличия капремонта от реконструкции, чтобы помочь вам отстоять свою точку зрения в споре с налоговиками.

Об учете модернизации основных средств читайте в .

Сравнительная таблица

Чтобы определить главные сходства и отличия рассматриваемых понятий, стоит изучить сравнительную таблицу:

| Критерий | Модернизация | Реконструкция |

| Цель проведения | Полное переустройство объекта, использование новых систем и сетей, которые помогут сделать сооружение более современным. | Изменение характеристик здания или производственного комплекса, улучшение его качественных характеристик. |

| Причины выполнения | Проводится при устаревании объекта. | Выполняется в связи с общим износом. |

| Состояние объекта | Функции объекта могут претерпевать коренные изменения. | Улучшаются качественные характеристики объекта, повышаются технические и экономические свойства или полностью восстанавливается первоначальное состояние. |

Какие проводки нужно использовать?

Под каждый конкретный случай списания товара были разработаны наиболее оптимальные варианты проводок. Они рекомендованы к использованию ведущими экспертами в области бухгалтерского учета и налогообложения:

-

Если списана стоимость испорченных (просроченных) товаров (материалов) рекомендовано использовать проводку Дт 94 — Кт 41 (10);

-

Если списана порча в пределах норм естественной убыли, то используйте проводку Дт 44 — Кт 94;

-

Когда стоимость испорченных товаров (материалов) отнесена на виновных лиц будут оптимальна Дт 73 (76) — Кт 94;

-

А когда стоимость испорченных товаров (материалов) взыскана с виновного лица, используются проводки Дт 50 (51, 70) — Кт 73 (76);

-

И наконец, когда сверхнормативная порча списана в расходы – используйте Дт 91 — Кт 94.

Мы описали весь путь списания непригодного к продаже товара для наших клиентов по услуге «аренда 1С Предприятие 8.3». Вполне очевидно, что любая допущенная неточность в этом процессе чревата штрафами и прочими неприятностями (в виде налоговых проверок, например) для организации. Единственное, на что мы не сделали акцент – это качество проведенной инвентаризации.

От того, насколько добросовестно она проведена (если вообще имела место) будет зависеть, столкнется ли бухгалтерия и руководство фирмы с выездными налоговыми проверками, недодачами, пересортицей или нет. Нередки случаи, когда бухгалтер по своей личной инициативе или «с легкой руки» генерального директора «проводит» инвентаризацию формально, не утруждаясь пересчитать товар на складе и не собирая комиссию.

Делается это в большинстве случаев для того, чтобы не тратить лишнее время на подобного рода хлопоты. Мы смеем предположить, что до поры до времени, бухгалтерия не столкнется с проблемами из-за такой «бумажной» работы, но всему свое время.

Рано или поздно организацию посетит выездная налоговая проверка, на которой вскроется расхождение реального положения дел с картиной складского учета. В этом случае на организацию будет наложен штраф в размере 10000 рублей, согласно ст. 120 НК РФ. А за искажение любой строки бухгалтерской отчетности на 10% и более штраф могут взыскать также с директора или главбуха лично. Максимальная сумма — 10 000 руб. (ст. 15.11 КоАП РФ).

При всем при этом риск того, что выездная налоговая проверка состоится, невелик, да и сумма штрафа для юридического лица небольшая. Совсем другое дело обстоит с теми затратами, которые организация может понести, если потребуется проводить ревизию. Ревизия будет проведена, если предпроверочный анализ покажет, что компании есть, что до начислять. В этом случае придется отдать не менее 14 млн. рублей – речь идет о среднерыночной стоимости проверки.

Выбор остается за вами. И, кстати, он очевиден.

Ремонт в налоговом учете

В целях налогового учета не важно, какой ремонт вы выполняете — текущий или капитальный, плановый или неплановый, существенна его стоимость для организации или нет. Главное, чтобы после ремонта функциональные характеристики объекта оставались прежними

- При ремонте подрядным способом к затратам на ремонт относят договорную стоимость работ подрядчика (за минусом НДС, принимаемого к вычету).

- При хозяйственном способе в затраты на ремонт в налоговом учете включают стоимость запасных частей и материалов, израсходованных на выполнение ремонтных работ; заработную плату работников, занятых в их выполнении; страховые взносы с заработной платы и др.

Затраты на ремонт признавайте в прочих расходах, связанных с производством и реализацией, в том отчетном (налоговом) периоде, в котором они осуществлены (пп. 2 п. 1 ст. 253, п. 1 ст. 260, п. 5 ст. 272 НК РФ, Письма Минфина России от 05.12.2012 N 03-03-06/1/628, от 28.10.2008 N 03-03-06/1/609). В редких случаях затраты на ремонт могут признаваться внереализационными расходами, например, когда ремонт связан с эпизодической передачей имущества в аренду (пп. 1 п. 1 ст. 265 НК РФ). При наличии в налоговом учете резерва на предстоящие ремонты ОС расходы на ремонт спишите за счет резерва (п. 2 ст. 324 НК РФ). Если в ходе ремонта вы получили материальные ценности (металлолом и др.), которые собираетесь продать или использовать иным способом, включите их рыночную стоимость во внереализационные доходы в том периоде, в котором были получены эти ценности (п. 2 ст. 254 НК РФ, Письмо Минфина России от 02.06.2010 N 03-03-06/1/365).

ОСНО и ЕНВД

Компьютер может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае сумму расходов на его приобретение нужно распределить. Если компьютер учтен в составе основных средств, то для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений. А для целей расчета налога на имущество – остаточную стоимость основного средства. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Если компьютер учтен в составе материалов, то нужно распределить сами расходы на его приобретение (п. 9 ст. 274 НК РФ). Расходы на приобретение компьютера, используемого в одном виде деятельности организации, распределять не нужно.

НДС, выделенный в счете-фактуре на приобретение компьютера, также нужно распределить (п. 4 ст. 170 НК РФ).

Как списать основные средства бюджетного учреждения

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления.

Различают следующие виды бюджетного имущества: Вид ОС Право распоряжения Недвижимое Любые здания, сооружения, помещения и прочее Операции по данному виду ОС без официального согласия собственника недопустимы Движимое Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий Для осуществления операций по данным ОЦИ требуется согласие собственника Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности БУ вправе самостоятельно распоряжаться данным ОЦИ Исключения, в которых требуется согласие учредителя: передача ОС в счет вклада в уставный капитал НКО; крупные сделки (п. 13, ст. 9.2 закона № 7-ФЗ)