Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

Отражает он, соответственно, вид операции, совершенной:

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

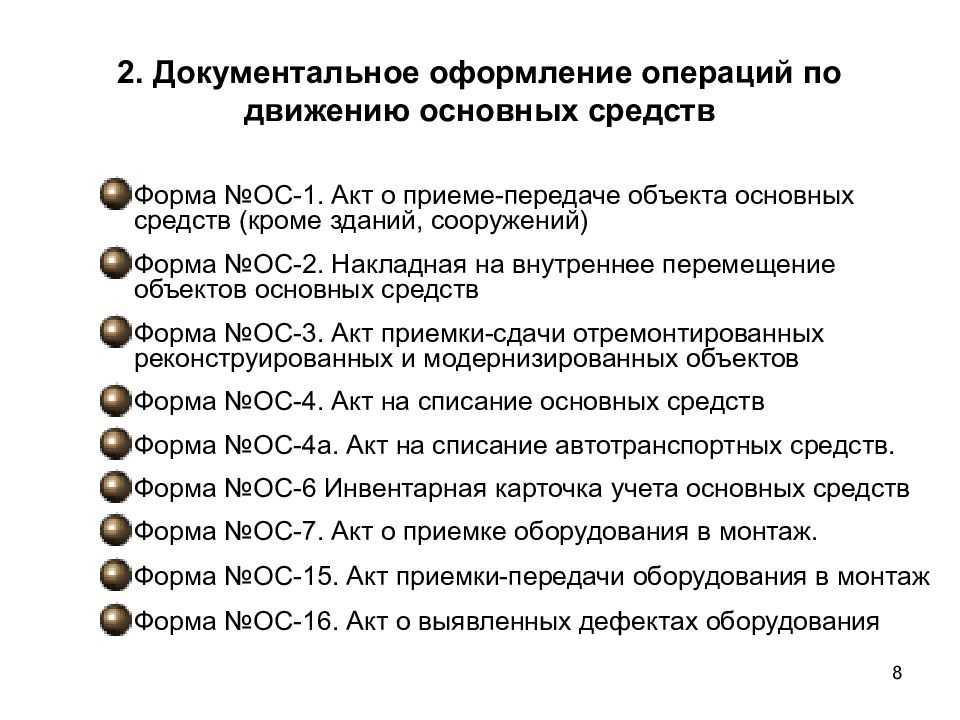

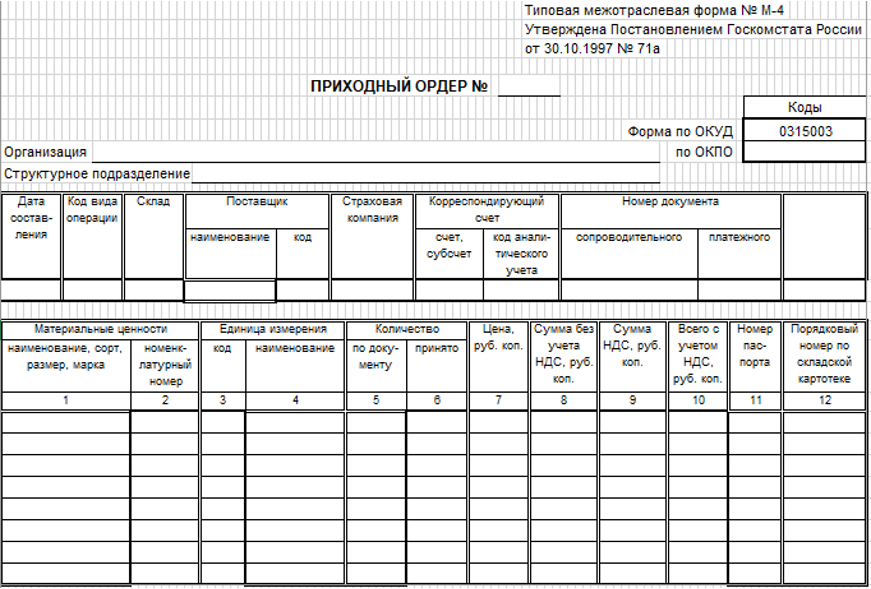

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

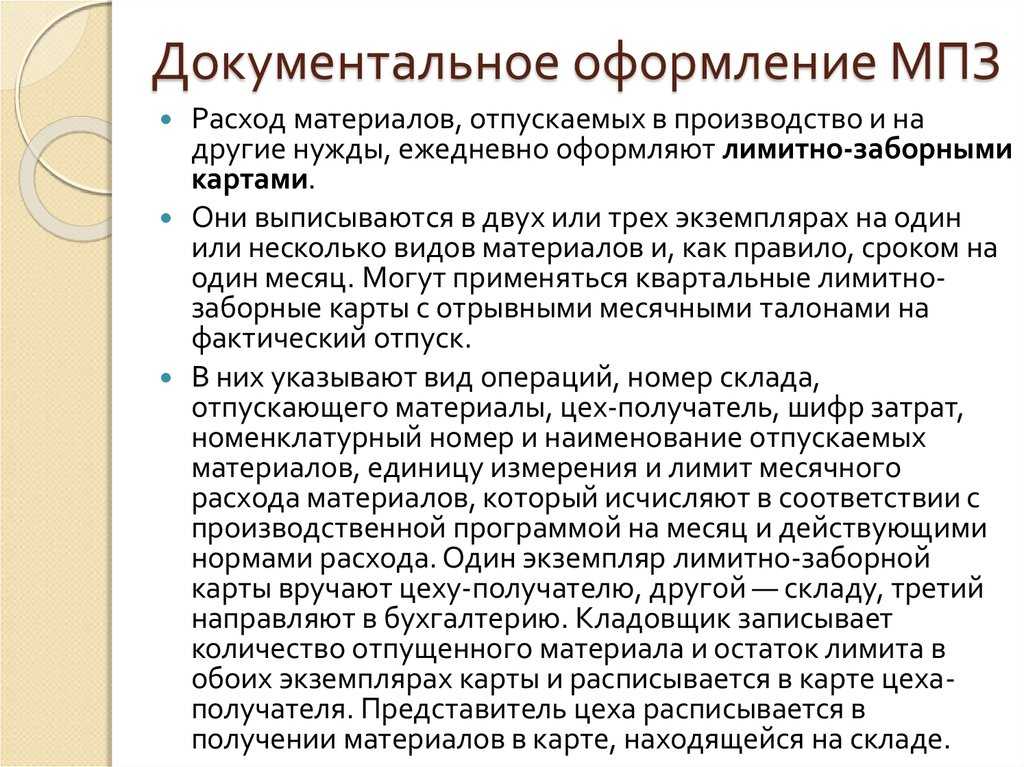

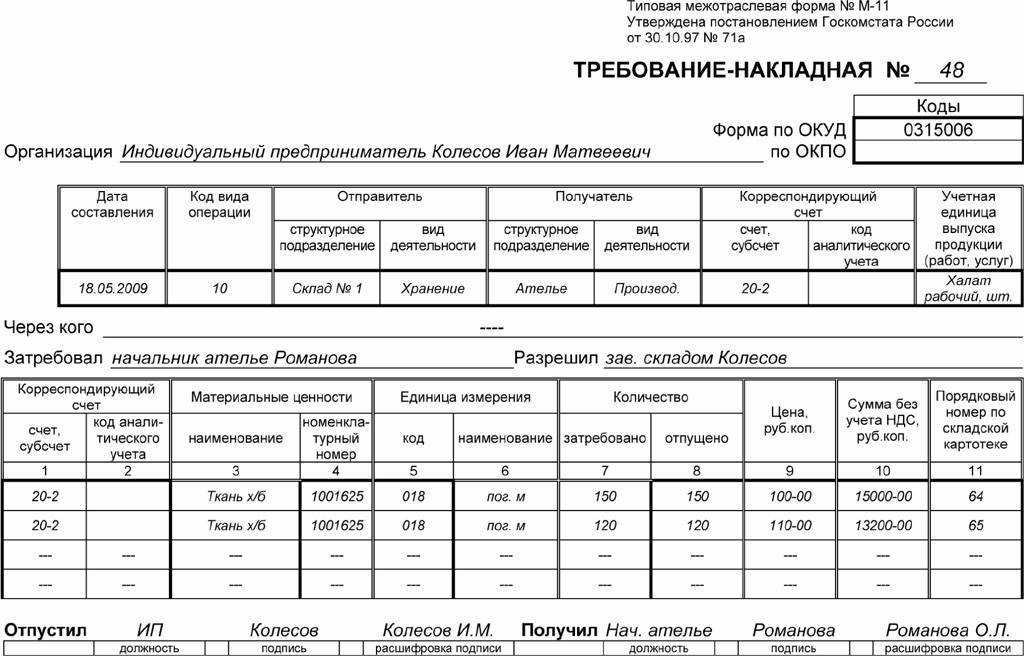

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Пример изготовления

Условия примера: Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 477500

(380000 + 75000 + 22500) |

7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера: Компания собственными силами для себя построила офисное здание.

Затраты:

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| 1540000

(1000000 + 300000 + 90000 + 150000) |

Офис включен в состав основных средств | 01 | 08.3 |

| 277200

(1000000 + 300000 + 90000 + 150000) * 18% |

Начислен НДС по СМП для собственных нужд | 19 | 68 |

| 277200 | НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Вычет «входного» налога

Суммы «входного» НДС по товарам (работам, услугам), приобретенным для строительства, вы можете принять к вычету в обычном порядке. То есть по мере того, как купленные товары (работы, услуги) будут приняты на учет. При этом факт оплаты поставщику значения не имеет. Дожидаться окончания строительства также не нужно (п. 5 ст. 172 НК РФ). Естественно, что при этом должны быть выполнены все прочие условия, необходимые для вычета «входного» НДС.

Пример 3

В 2008 году ООО «МОСОБЛСТРОЙИНДУСТРИЯ» начало строительство собственными силами склада готовой продукции. Налоговый период по НДС у ООО «МОСОБЛСТРОЙИНДУСТРИЯ» (как и у всех фирм с 1 января 2008 года) – квартал.

Строительство начато в апреле 2008 года. Для выполнения работ в марте были куплены строительные материалы на сумму 1 180 000 руб. (в том числе НДС – 180 000 руб.). В I квартале 2008 года материалы были списаны на строительство в следующем порядке:

– в апреле – на сумму 360 000 руб.;

– в мае – на сумму 300 000 руб.;

– в июне – на сумму 140 000 руб.

Специально для выполнения строительных работ были выделены рабочие. Ежемесячные расходы на оплату их труда составляли 378 600 руб. (включая ЕСН и взносы на страхование от несчастных случаев на производстве и профзаболеваний). Амортизация по производственному оборудованию, задействованному в строительно-монтажных работах, ежемесячно составляла 20 000 руб.

Бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» сделал в учете такие проводки.

В апреле 2008 года:

ДЕБЕТ 10 КРЕДИТ 60

– 1 000 000 руб. (1 180 000 – 180 000) – оприходованы стройматериалы;

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтен «входной» НДС по стройматериалам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – принят к вычету «входной» НДС по стройматериалам;

ДЕБЕТ 08 КРЕДИТ 10

– 360 000 руб. – списана часть материалов на строительство объекта;

ДЕБЕТ 08 КРЕДИТ 70, 69

– 378 600 руб. – начислена зарплата рабочим, занятым в строительстве (с учетом ЕСН и взносов «по травме»);

ДЕБЕТ 08 КРЕДИТ 02

– 20 000 руб. – начислена амортизация по производственному оборудованию, задействованному в строительно-монтажных работах.

В мае 2008 года:

ДЕБЕТ 08 КРЕДИТ 10

– 300 000 руб. – списана часть материалов на строительство объекта.

Проводки по начислению зарплаты, ЕСН и страховых взносов, а также амортизации строительной техники будут такими же, как и в апреле 2008 года.

В июне 2008 года:

ДЕБЕТ 08 КРЕДИТ 10

– 140 000 руб. – списана часть материалов на строительство объекта.

Проводки по начислению зарплаты, ЕСН и страховых взносов, а также амортизации строительной техники будут такими же, как и в апреле 2008 года.

Чтобы определить налоговую базу по строительно-монтажным работам, приходящуюся на II квартал 2008 года, бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» суммировал все соответствующие затраты:

(360 000 руб. + 300 000 руб. + 140 000 руб. + (378 600 руб.#3 мес.) + (20 000 руб.#3 мес.) = 1 995 800 руб.

Значит, сумма НДС, начисленного на стоимость строительно-монтажных работ за II квартал 2008 года, составит 359 244 руб. (1 995 800 руб.#18%).

Начисление налога бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» отразил так:

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 359 244 руб. – начислен НДС к уплате в бюджет по строительно-монтажным работам, выполненным собственными силами.

До 20 июля 2008 года бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» должен перечислить эту сумму в бюджет (в составе налога, уплачиваемого по декларации за II квартал 2008 года). После этого сумму налога, начисленного по СМР, выполненным собственными силами, можно принять к вычету. Проводка будет такой:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

Окончание строительства

По окончании строительства организация определяет инвентарную стоимость объекта в размере фактических затрат по его возведению.

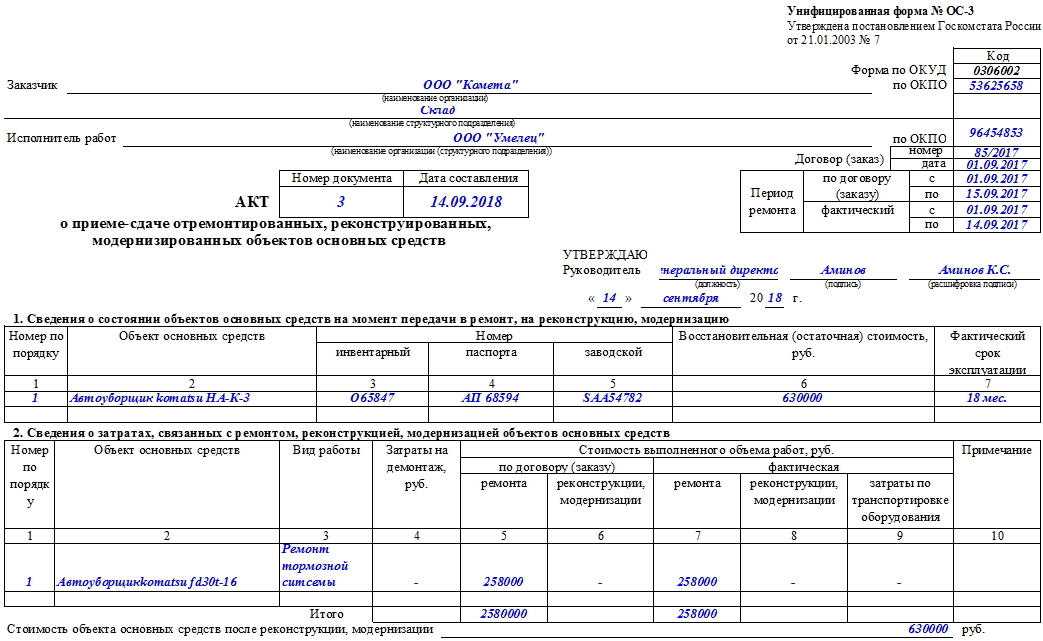

К законченному строительству относятся принятые в эксплуатацию объекты основных средств, приемка которых оформлена в установленном порядке.

Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14) является документом по приемке и вводу законченного строительством объекта и зачисления его в состав основных средств (включая реконструкцию, расширение и техническое перевооружение). Данный акт приемки является также основанием для окончательной оплаты всех выполненных работ по договору подряда.

Акт составляется и подписывается представителями исполнителя работ, руководителем организации, а также членами приемочной комиссии. В состав приемочной комиссии должны входить представители органов государственного санитарно-эпидемиологического надзора, органов экологического надзора, органов государственного пожарного надзора, органов государственного архитектурно-строительного надзора, генерального проектировщика, представители других заинтересованных организаций.

Законченные строительством здания и сооружения, установленное оборудование, законченные работы по реконструкции объектов, увеличивающие их первоначальную стоимость, приемка в эксплуатацию которых оформлена в установленном порядке, зачисляются в состав основных средств на основании акта приемки-передачи основных средств (типовая форма N ОС-1).

К акту приемки законченного строительством объекта должна быть приложена следующая документация:

перечень организаций, участвующих в производстве строительно-монтажных работ, с указанием видов выполненных ими работ, фамилий инженерно-технических работников, непосредственно ответственных за их выполнение, и данных о наличии соответствующих лицензий;

комплект рабочих чертежей на строительство предъявляемого к приемке объекта с надписями о соответствии выполненных в натуре работ этим чертежам, сделанными лицами, ответственными за строительство;

сертификаты, технические паспорта или другие документы, удостоверяющие качество материалов, конструкций и изделий, применяемых при производстве строительно-монтажных работ;

акты об освидетельствовании скрытых работ и акты промежуточной приемки отдельных ответственных конструкций и узлов (опор и пролетных строений мостов, арок, сводов, подпорных стен, несущих металлических и сборных железобетонных конструкций и т.п.);

акты об индивидуальных испытаниях смонтированного оборудования;

акты об испытаниях технологических трубопроводов, внутренних систем холодного и горячего водоснабжения, канализации, газоснабжения, отопления и вентиляции, наружных сетей и сооружений водоснабжения, канализации, теплоснабжения, газоснабжения и дренажных устройств, а также об испытаниях сварных соединений;

акты об испытаниях внутренних и наружных электроустановок и электросетей;

акты об испытаниях устройств телефонизации, радиофикации, телевидения, сигнализации и автоматизации;

акты об испытаниях устройств, обеспечивающих взрывопожаробезопасность и молниезащиту;

журналы производства работ и авторского надзора проектных организаций, материалы обследований и проверок в процессе строительства органами государственного и другого надзора.

Кроме того, при приемке объекта в наличии у заказчика должна быть следующая документация:

разрешение на производство строительно-монтажных работ;

утвержденный проект;

документы об отводе земельных участков;

документы на специальное водопользование;

документы о геологии и гидрологии строительной площадки, о результатах испытаний грунта и анализах грунтовых вод, данные о результатах микросейсморайонирования и экологических изысканиях;

паспорта на установленное оборудование;

заключения органов государственного надзора о соответствии завершенного строительством объекта законодательству, действующим стандартам, нормам и правилам.

Кодексом РФ об административных правонарушениях (ст. 9.5) установлено, что нарушение правил приемки и ввода объектов недвижимости в эксплуатацию, в том числе использование производственных объектов без оформления в установленном порядке документов о вводе в эксплуатацию, влечет наложение административного штрафа на граждан в размере от 5 до 10 минимальных размеров оплаты труда; на должностных лиц — от 10 до 20 МРОТ; на юридических лиц — от 100 до 200 МРОТ.

Особенности налогового учета в строительстве

В строительстве не просто много специфичной документации — ее нужно держать в строгом порядке. У налогового учета две основные задачи:

- Четко разделить все экономические операции.

- Документально обосновать каждую из них.

Налоговый учет плотно связан с бухгалтерским. Оба учета нужно организовать так, чтобы из сведений, образующих налоговую базу, было ясно:

- какие расходы и доходы есть у предприятия;

- как она их определяет;

- как формируются резервы фирмы;

- какие налоги и сборы определяют налоговую базу;

- размер финансовых обязательств фирмы в конкретном периоде.

Другая сложность в том, что в строительстве часто случается «перенос» расходов на последующий период. Часто компании тратят деньги из бюджета еще до того, как подпишут договор с заказчиками. Например, когда оплачивают участие в конкурсах, готовят проекты или вносят оплату по банковской гарантии.

Поэтому налоговый учет необходимо организовать соответственно бухгалтерскому так, чтобы он позволял распределять затраты по разным периодам.

В подобной ситуации оформить расходы можно по неподписанному соглашению. Как нужно действовать:

- Отразить затраты в учете нужно по счету 97. Признать их можно будет уже после подписания соглашения. Оформить это проводкой: Д/т 97, К/т 76.

- После оформления договора расходы можно списывать равномерно (чаще всего, ежемесячно), используя проводку: Д/т 20, К/т 97.

Если какие-то требования выполнить не получится, затраты нужно включить в «Прочие», оформив их в учете на тот месяц, когда их понесли.

Часто заказчики дополнительно оплачивают облагораживание территории после окончания строительства. Расходы на выполнение услуг здесь нужно включить в конечную стоимость объекта. Если по какой-то причине предприятие не успеет выполнить все работы в срок, из запланированных затрат формируют резерв предстоящих расходов. Для этого сумму, потраченную на облагораживание, собирают на счете 96 в виде оценочных обязательств.

Разрешение на строительство

Согласно действующему законодательству строительство и реконструкция в Российской Федерации осуществляются на основании разрешения на строительство, которое представляет собой документ, удостоверяющий право собственника, владельца, арендатора или пользователя объекта недвижимости совершить застройку земельного участка, строительство, реконструкцию здания, строения или сооружения.

В соответствии со ст. 23 Градостроительного кодекса РФ разрешение на строительство объектов недвижимости выдается органами местного самоуправления на основании документации, подготовленной органами архитектуры и градостроительства. В ряде субъектов РФ местными органами власти утверждены положения, регулирующие порядок выдачи разрешений на строительство объектов недвижимости.

Как правило, такие разрешения выдаются в месячный срок со дня письменного обращения и при наличии следующих документов:

заявления заинтересованного физического или юридического лица;

документов, удостоверяющих право лица на земельный участок;

предполагаемых сроков начала строительства;

утвержденной проектной документации.

Разрешение на строительство и утвержденная проектная документация подлежат регистрации органами местного самоуправления.

Орган местного самоуправления может отказать в выдаче разрешения на строительство в случаях:

несоответствия проектной документации разрешенному использованию земельного участка;

несоответствия проектной документации строительным нормам и правилам.

Решение органа местного самоуправления о выдаче или об отказе в выдаче разрешения на строительство может быть обжаловано в суд.

Такое разрешение выдается на срок не более чем три года. Вместе с тем оно может быть продлено на основании заявления заказчика. Порядок и срок продления действия разрешения на строительство также устанавливаются органами местного самоуправления.

Разрешение на строительство не требуется в случае, если работы по строительству и реконструкции объектов недвижимости не затрагивают конструктивные и другие характеристики надежности и безопасности зданий, строений и сооружений, а также в случае возведения временных зданий, строений и сооружений на площадках, необходимых для организации строительных работ (ст. 62 Градостроительного кодекса РФ).

При переходе прав собственности на объекты недвижимости действие разрешения на строительство сохраняется, но подлежит повторной регистрации на нового собственника.

Контроль за осуществлением работ по строительству и реконструкции объектов недвижимости возлагается на соответствующие органы архитектуры и градостроительства и органы государственного архитектурно-строительного надзора Российской Федерации.

Учет затрат у застройщика при строительстве хозяйственным способом

Нередко строительно-монтажные работы по ремонту, реконструкции, модернизации зданий и сооружений выполняются собственными силами организации. В этом случае речь идет о хозяйственном способе строительства. Рассмотрим особенности учета затрат у застройщика при таком строительстве.

1. Документальное оформление строительных работ, выполняемых собственными силами

При выполнении хозяйственным способом строительных работ по ремонту, реконструкции, модернизации зданий и сооружений застройщик несет расходы в виде стоимости материалов и оборудования, используемых на эти цели, сумм начисленной заработной платы работников, выполняющих работы, и т.д. Указанные затраты отражаются в бухучете на основании составляемых в организации ПУД по списанию материалов, начислению заработной платы и иных документов. Если формы таких ПУД не установлены законодательно, организация вправе разработать их самостоятельно, закрепив их в учетной политике (абз. 4 п. 4 ст. 9, п. 1 — 5 ст. 10 Закона № 57-З).

Строительно-монтажные работы, выполняемые собственными силами застройщика (хозяйственным способом), предусмотрено оформлять актом формы С-2а. При этом сами акты в бухучете не отражаются, а используются для соблюдения соответствия норм расхода материалов по работам (абз. 3 ч. 1 п. 9 Инструкции № 29, подп. 14.5 Инструкции № 10).

Если в процессе строительства в том числе привлекаются подрядные организации, то к хозяйственному способу строительства относится та часть работ, которая выполнена собственными силами застройщика. Работы, выполненные подрядчиком по текущему ремонту, оформляются актом формы С-2а, а по капитальному ремонту, реконструкции, модернизации в установленных случаях предусмотрено составлять акт формы С-2б (абз. 6 п. 2 Инструкции № 10; абз. 2 ч. 1 п. 9, ч. 1 п. 10 Инструкции № 29).

2. Особенности учета затрат на ремонт, реконструкцию, модернизацию, выполняемых хозспособом

Затраты на текущий и капитальный ремонт зданий, сооружений относятся к текущим расходам организации и в бухучете признаются расходами в том отчетном периоде, в котором они произведены. Учет затрат на ремонт, выполняемый собственными силами, ведется в общем порядке (ч. 2 п. 20 Инструкции № 26; абз. 6 ч. 1 п. 2, 8 Инструкции № 102).

При реконструкции, модернизации объектов недвижимости хозяйственным способом прямые и косвенные затраты на выполнение строительно-монтажных работ и работ по монтажу учитываются застройщиком по статьям (п. 14 Инструкции № 10):

– «Заработная плата рабочих основного производства»;

– «Затраты по эксплуатации строительных машин и механизмов»;

– «Прочие прямые затраты»;

– «Косвенные общепроизводственные затраты».

В статью «Материалы» включается стоимость израсходованных на производство строительных работ строительных материалов согласно сметным нормам. В статью «Заработная плата рабочих основного производства» относятся затраты, связанные с оплатой труда основных производственных рабочих по сдельным расценкам, тарифным ставкам, окладам, дополнительная заработная плата (в том числе надбавки всех видов) и премии за производственные результаты, выплачиваемые рабочим основного производства. На статью «Затраты по эксплуатации строительных машин и механизмов» относятся затраты на содержание и эксплуатацию собственных и арендованных строительных машин и механизмов. Вышеуказанные статьи расходов, как правило, можно отнести к прямым затратам (подп. 14.1, 14.2, ч. 1 подп. 14.3 п. 14 Инструкции № 10).

Иные затраты, прямо относящиеся к конкретному объекту учета, включаются в статью «Прочие прямые затраты». Следует отметить, что прямые затраты, произведенные при выполнении строительных работ хозяйственным способом, включаются в стоимость строительных работ по объекту учета с учетом сметных норм расходования материальных и трудовых ресурсов, эксплуатации строительных машин и механизмов (подп. 14.4, ч. 1 подп. 14.5 п. 14 Инструкции № 10).

Обоснованность понесенных затрат подтверждается экономическими расчетами, произведенными соответствующими специалистами застройщика (инженерами, экономистами). Решение о включении в стоимость объекта учета затрат, превышающих сметные нормы расходования материальных и трудовых ресурсов, эксплуатации строительных машин и механизмов, принимается руководителем застройщика или иным уполномоченным им лицом (ч. 2 подп. 14.5 п. 14 Инструкции № 10).

Как в бухучете отразить прямые и косвенные затраты при выполнении работ по реконструкции, модернизации хозяйственным способом, читайте в ilex.

Первоначальная стоимость

Основные средства, сооруженные хозспособом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите все расходы, непосредственно связанные с изготовлением объекта (п. 8 ПБУ 6/01, п. 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160). Например, расходы на выплату зарплаты сотрудникам, участвующим в изготовлении, на приобретение стройматериалов, на содержание строительных машин и т. д. Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице.

Расходы при формировании первоначальной стоимости объекта учитывайте на основании:

первичных учетных документов (требований-накладных, расчетных ведомостей и т. д.);

любых других документов, подтверждающих понесенные затраты (таможенных деклараций, приказов о командировке и т. д.).

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Подробнее об оформлении первичных документов см. Как вести документооборот в бухгалтерии.

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Поэтому, если какие-то расходы, связанные с созданием (изготовлением) объекта, понесены организацией после его учета в составе основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Такой порядок следует из пункта 14 ПБУ 6/01.

Ситуация: можно ли в бухучете включить в первоначальную стоимость основного средства, сооруженного хозспособом, зарплату административно-управленческого персонала? Организация никакой деятельности не ведет.

Да, можно.

Общехозяйственные расходы включаются в первоначальную стоимость основного средства только в том случае, если они непосредственно связаны с созданием объекта. Об этом сказано в пункте 8 ПБУ 6/01 и пункте 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160. Если организация не ведет другой деятельности, то во время строительства административно-управленческий персонал выполняет функции, связанные с его обеспечением. Следовательно, в этих условиях расходы на содержание административно-управленческого персонала можно включить в первоначальную стоимость создаваемого объекта. Аналогичная точка зрения отражена в письме Минфина России от 2 марта 2006 г. № 03-03-04/1/178.

Начисление и принятие к вычету ндс при смр хозспособом

Правил ведения журнала учета полученных и выставленных счетов-фактур; абз. 2 п. 20 Правил ведения книги покупок. На дату регистрации счета-фактуры в книге покупок, то есть на последний день квартала, в бухучете надо сделать проводку по дебету субсчета 68-«Расчеты по НДС» и кредиту счета 19.

Подробнее о начислении НДС со стоимости СМР, выполненных хозспособом у вмененщика, можно узнать: 2012, № 10, с. 58 Учтите, что если строящийся объект будет использоваться как в облагаемой, так и в не облагаемой НДС деятельности, то НДС, начисленный со стоимости СМР, можно принять к вычету полностью. Но после введения объекта в эксплуатацию в течение 10 лет придется часть принятого к вычету налога восстанавливать — в пропорции, зависящей от доли выручки от не облагаемых НДС операций в общей сумме выручки организацииабз.

4, 5 п. 6 ст. 171 НК РФ; п. 1 Письма ФНС от 28.11.2008 № ШС-6-3/862.

Незавершенное строительство

В соответствии с п. 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций до окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют незавершенное строительство.

Незавершенным строительством являются все объекты, находящиеся в процессе строительства. Наличие незавершенного строительства обусловлено продолжительным характером строительных работ.

КонсультантПлюс: примечание.

Приказ Минфина РФ от 28.06.2000 N 60н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации» утратил силу в связи с изданием Приказа Минфина РФ от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций».

В соответствии с п. 21 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации (утв. Приказом Минфина России от 28 июня 2000 г. N 60н) в бухгалтерском балансе по статье «Незавершенное строительство» (строка 130) показываются не оформленные актами приемки-передачи основных средств и иными документами затраты на СМР. По указанной статье отражается также стоимость объектов капитального строительства, находящихся во временной эксплуатации до их ввода в постоянную эксплуатацию, а также стоимость объектов недвижимости, на которые отсутствуют документы, подтверждающие их государственную регистрацию.

Объект незавершенного строительства является недвижимым имуществом. В соответствии со ст. 219 ГК РФ право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации. Однако государственной регистрации подлежат не только законченные строительством объекты недвижимости. Федеральным законом от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» установлено (ст. 25), что в случае необходимости совершения сделок (например, купли-продажи) с объектом незавершенного строительства право на данный объект недвижимого имущества также подлежит государственной регистрации.

Пунктом 8 ст. 258 гл. 25 «Налог на прибыль организаций» НК РФ предусмотрено, что основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.