Возмещаемые расходы ндс

Изначально потребитель может самостоятельно заплатить за перевозку некачественного приобретения. В результате у него появляется право требовать возмещения понесенных расходов с продавца (в совокупности с компенсацией морального ущерба).

За качественный товар при его покупке на расстоянии

Согласно первого письма возмещаемые покупателем транспортные расходы продавца признаются у продавца внереализационным доходом, а сами транспортные расходы — внереализационным расходом. Таким образом, для целей алогообложения прибыли может отсутствовать налоговая база, как разница между внереализационными доходами и расходами.

Организация А привезла товар в контейнере для себя и для организации Б. За что заплатила транспортной компании В.Пусть товара поровну, а транспортная компания выставила счет на 118 руб (в т/ч 18 руб НДС). Все участники процесса плательщики НДС.

Вопрос – ответ по теме НДС при аренде

Вопрос: В сентябре 2016 АО «Молот» получил в аренду земельный участок, находящуюся в госсобственности. Договор заключен между «Молотом» и Региональным комитетом по управлению имуществом. В ноябре 2016 «Молот» передал землю в субаренду ООО «Серп». Должен ли «Молот» начислять НДС?

Ответ: В данном случае имеют место 2 операции: по получению участка в аренду, а также его субаренда. Так как аренда земли у государства не облагается НДС, «Молот» не выступает налоговым агентом по данной операции. Что касается услуг субаренды, то по ним «Молот» должен начислять НДС в общем порядке.

Вопрос: В апреле 2016 АО «Знамя» принял в аренду помещение, собственником которого выступает ООО «Вымпел». В период май – август 2016 «Знамя» за свой счет осуществил капинвестиции в помещение, которые признаны отделимыми улучшениями. Имеет ли право «Знамя» принять в к вычету сумму НДС от стоимости материалов и строительных работ?

Ответ: «Знамя» может приять к вычету НДС в составе стоимости отделимых инвестиций в общем порядке.

Вопрос: В январе 2016 АО «Пеликан» принял в аренду от ООО «Фламинго» часть нежилого помещения. В марте 2016 «Фламинго» за свой счет осуществил капитальный ремонт помещения, который признаны неотделимым улучшением. Каким образом начисляется НДС в данном случае?

Ответ: Независимо от того, получены ли улучшения на платной или бесплатной основе, обязательства по начислению НДС возлагаются на арендатора АО «Пеликан». Также «Пеликан» должен выставить счет-фактуру.

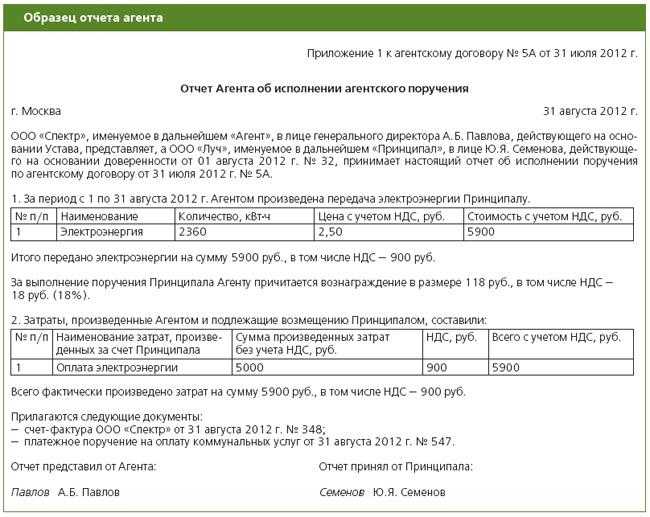

ООО «Сфинкс» арендует часть здания у ООО «Фараон». Сумма арендной платы составляет 23 600 руб. ежемесячно (в том числе НДС 3600 руб.). В договоре аренды прописано, что ООО «Сфинкс» обязано ежемесячно компенсировать арендодателю расходы на коммунальные платежи, сумма возмещения взимается без выделения налога на добавленную стоимость. Кроме того, закреплена обязанность арендодателя перевыставлять арендатору счета, полученные от снабжающих организаций, пропорционально потребленным им коммунальным услугам. Сумму подлежащих компенсации расходов арендодатель указывает в акте без НДС, счета-фактуры также не выставляет.

В мае 2011 года общая стоимость коммунальных услуг по зданию составила 8260 руб. (включая НДС 1260 руб.), из них услуги на сумму 3540 руб. потреблены арендодателем, а на сумму 4720 руб. — арендатором.

По итогам мая 2011 года ООО «Фараон» передало арендатору следующие документы:

- акт сдачи-приемки услуг, в котором отражены две позиции: «Услуги по предоставлению имущества в аренду в мае 2011 года — 23 600 руб., в том числе НДС 3600 руб.» и «Компенсация потребленных коммунальных услуг за май 2011 года — 4720 руб., НДС не облагается», к акту прилагаются расчет распределения коммунальных платежей и копии документов снабжающих организаций

- счет-фактуру на услуги по предоставлению имущества в аренду в мае 2011 года на общую сумму 23 600 руб. (с выделением НДС 3600 руб.)

Арендодатель в мае 2011 года исчислил НДС с реализации услуг в размере 3600 руб., принял к вычету «входной» НДС по услугам снабжающих организаций в размере 540 руб. (3540 руб. &pide; 118 × 18). В налоговом учете в доходах он отразил арендную плату без НДС — 20 000 руб., компенсацию коммунальных платежей 3 — 4720 руб., в расходах — затраты на коммунальные платежи в размере 7720 руб. (8260 руб. – 1260 руб. + 4720 руб. &pide; 118 × 18).

Арендатор в мае 2011 года принял к вычету сумму «входного» НДС по арендным платежам в размере 3600 руб., а в налоговом учете включил в расходы стоимость аренды — 20 000 руб., компенсацию коммунальных платежей — 4000 руб. (4720 руб. – 720 руб.). «Входной» НДС по коммунальным платежам, следуя рекомендациям Минфина России, при исчислении налога на прибыль он не учитывал.

Рассмотренный способ не выгоден арендатору, поскольку он теряет право на вычет «входного» НДС по коммунальным услугам, а при включении такого НДС в расходы возникают дополнительные налоговые риски.

Перевыставление таможенного НДС

Зачастую необходимость таможенного оформления происходит в рамках исполнения обязательств сервисными центрами при ввозе изделий в таможенном режиме «выпуска для внутреннего потребления», которые остаются на складе сервисного центра для использовании в его деятельности (например, для ремонта каких-либо изделий). При этом таможенные расходы могут перевыставляться иностранной или российской компании, в пользу которой сервисный центр осуществляет свою деятельность на территории РФ. Так возникает вопрос необходимости перевыставления таможенного НДС или возможности принятия к вычету НДС, уплаченного при ввозе изделий на российской таможне сервисным центром.

В данном случае возможность принятия НДС к вычету сервисным центром будет зависеть от того, будет ли он учитывать у себя на счетах ввозимые изделия, например на счете 10 «Материалы».

Условиями принятия к вычету НДС, уплаченного на таможне, являются:

- ввоз товара в одной из трех таможенных процедур:

- выпуска для внутреннего потребления;

- временного ввоза;

- переработки вне таможенной территории;

- приобретение товара для операций, облагаемых НДС (пп. 1, 2 п. 2 ст. 171 НК РФ);

- принятие товара на учет (п. 1 ст. 172 НК РФ);

- подтверждение факта уплаты налога соответствующими первичными документами (п. 1 ст. 172 НК РФ).

По мнению контролирующих органов, налогоплательщик может принять таможенный НДС к вычету при уплате им НДС самостоятельно или через посредника, если оплата произошла за счет средств плательщика при наличии таможенной декларации (ее копии) на ввозимые товары (см., например, Письма Минфина России от 09.11.2011 N 03-07-08/310, от 26.10.2011 N 03-07-08/297, от 25.04.2011 N 03-07-08/123).

В рассматриваемом случае сервисный центр может не перевыставлять таможенный НДС заказчику и принять НДС к вычету после постановки на учет ввозимых изделий при соблюдении следующих условий:

- если у сервисного центра есть документы, подтверждающие фактическую уплату НДС на таможне;

- если деятельность сервисного центра облагается налогом на добавленную стоимость.

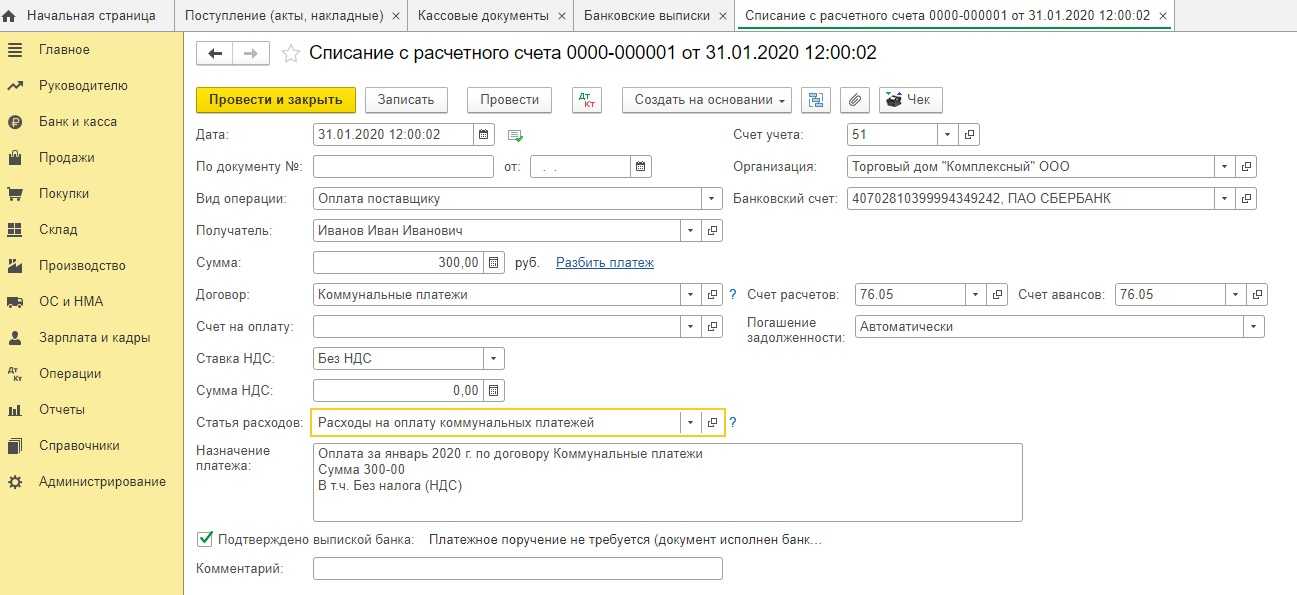

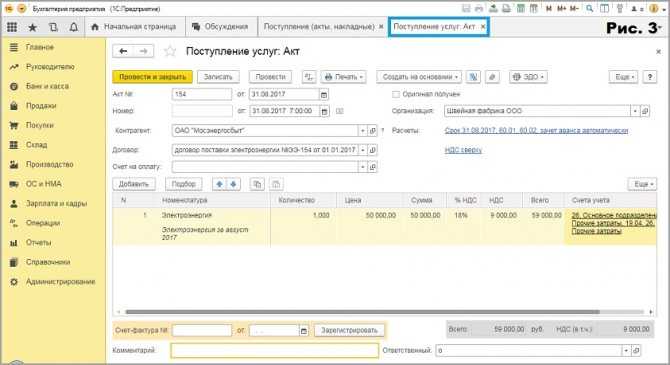

Отражение в 1С Бухгалтерия оплаты электроэнергии

Факт получения платежного требования в 1С Бухгалтерия 8.3 не отражается, в учетных регистрах следует только провести изменения в результате осуществления оплаты по данному документу. Операция фиксируется в программе при получении выписки из банка. Для этого применяется документ по списанию средств с расчетного счета. Он создает в 1С Бухгалтерия проводки в соответствии с требованиями нормативных актов.

- Отразить дату, когда было произведено списание.

- Указать дату и номер полученного платежного требования.

- В 1С Бухгалтерия 8.3 можно разнести платеж по нескольким договорам и статьям бюджета движения денежных средств. При оплате только электроэнергии использовать данную функцию нецелесообразно.

- При наличии счета на оплату, полученного ранее от поставщика и его внесении в программу, реквизиты документа также следует указать при оформлении списания.

- Если имеется задолженность перед поставщиком, необходимо выбрать способ ее погашения (автоматически, на основании документа или не осуществлять гашение). При выборе способа на основании документа, потребуется внести его реквизиты.

- Для проводок при оплате электроэнергии рекомендуется использовать счета 60.01 и 60.02.

- Перед проведением документа следует обязательно указать, что списание подтверждено банковской выпиской.

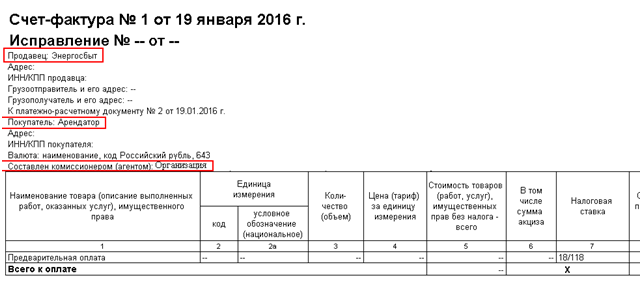

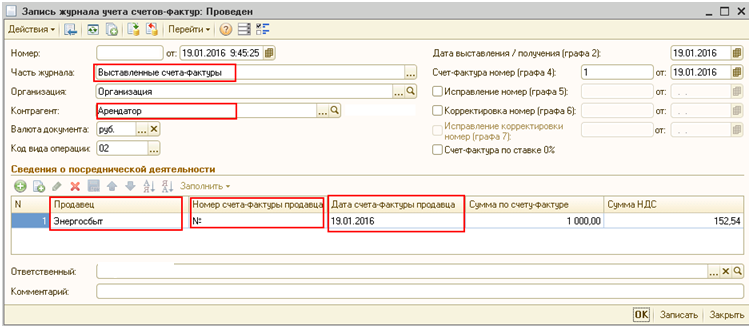

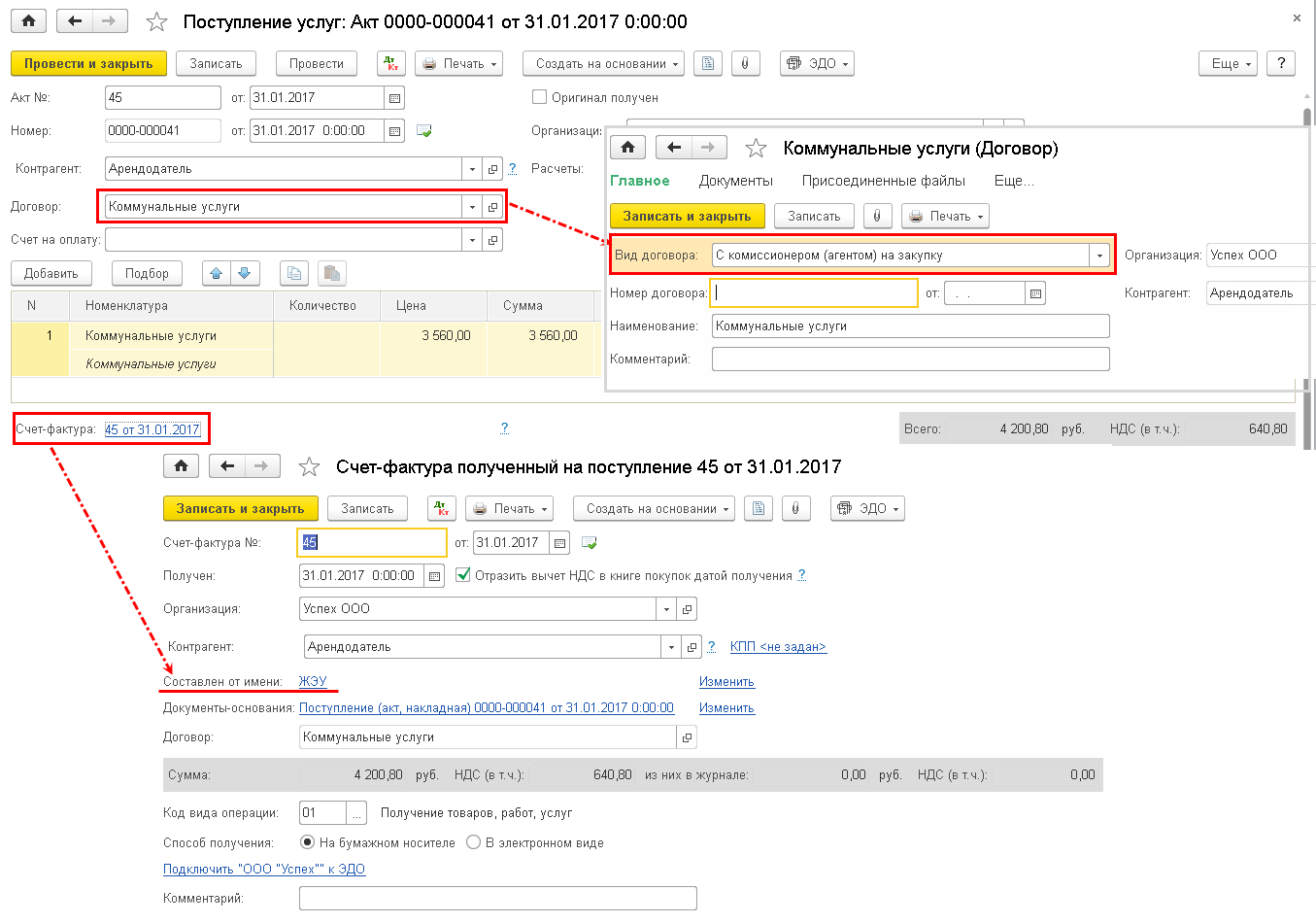

Как правильно перевыставлять коммунальные услуги арендаторам

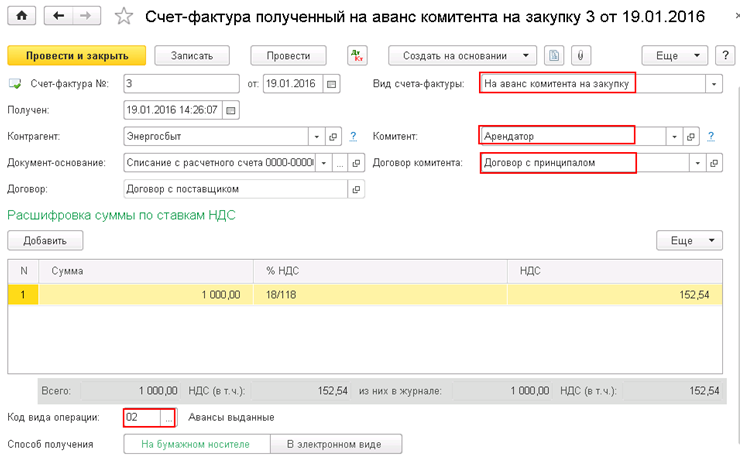

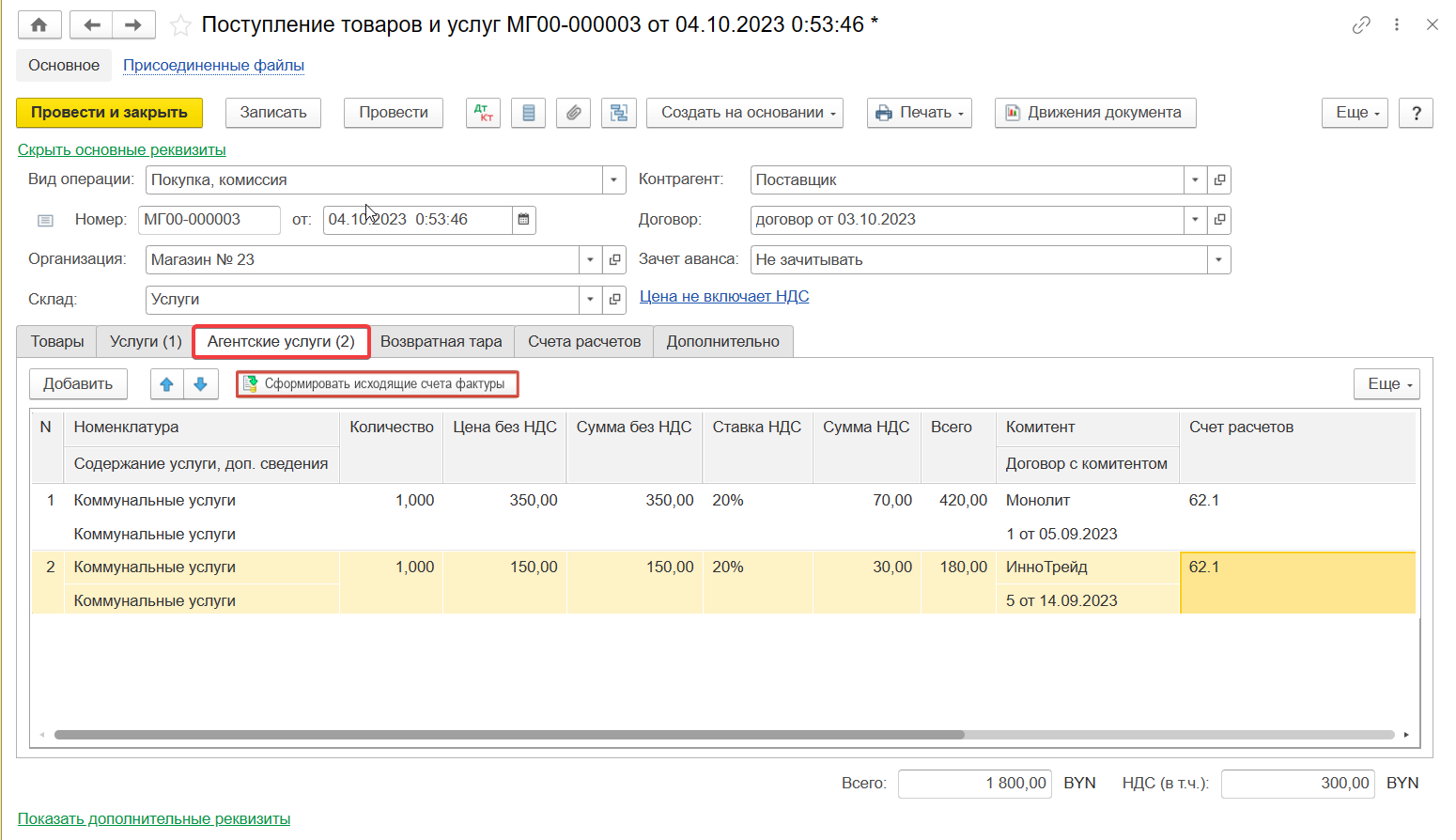

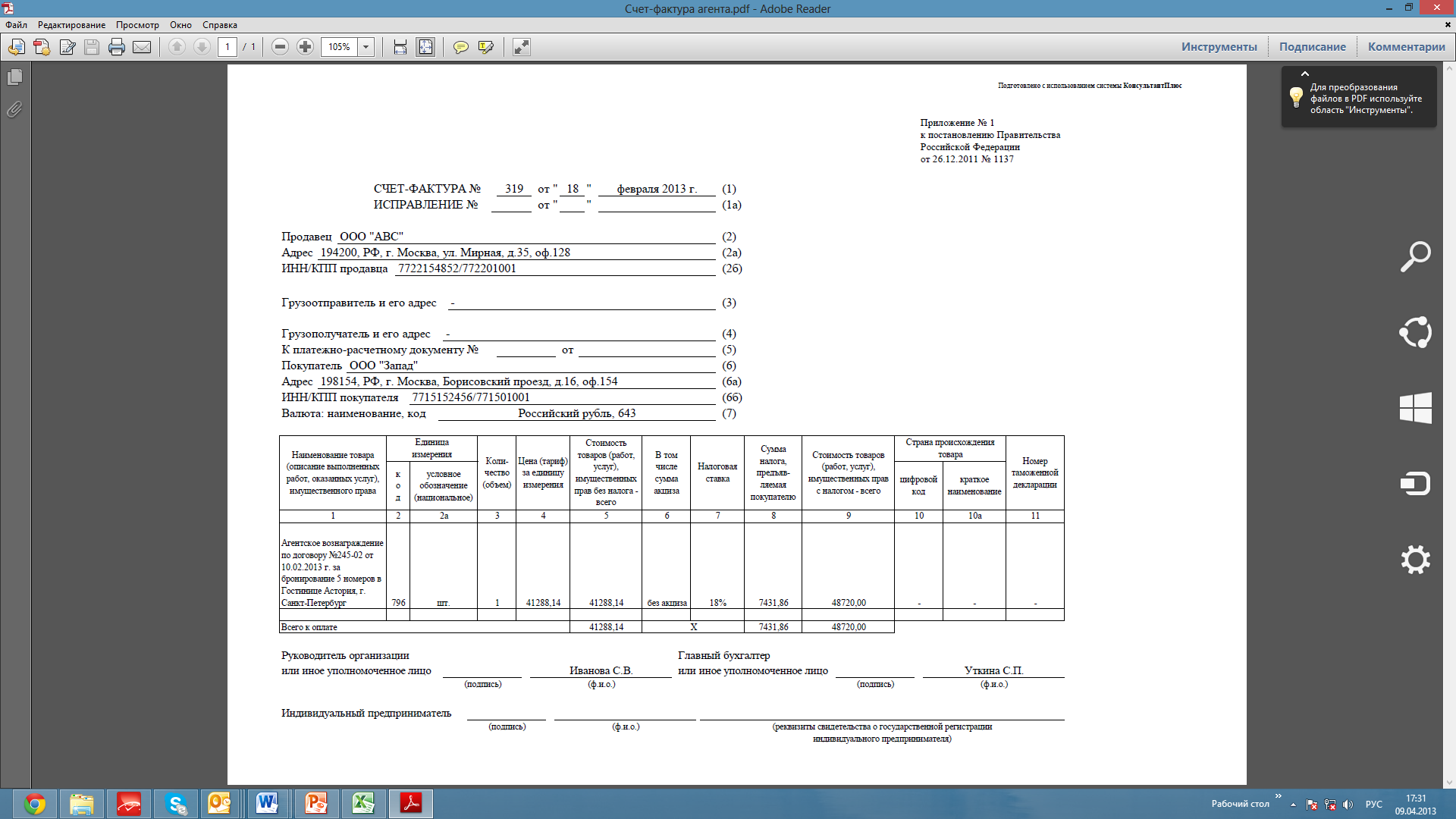

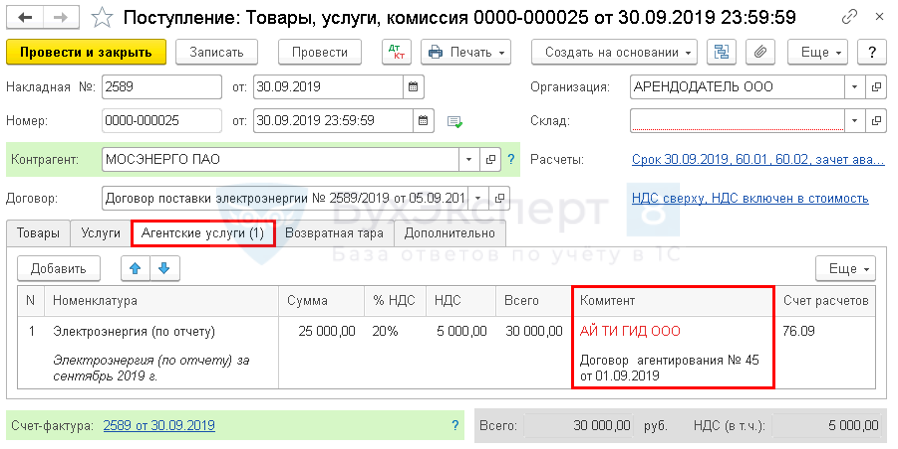

(в т.ч. НДС 18% — 76,27 руб.). Создадим документ «Поступление товаров и услуг». В шапке документа указываем контрагента «Энергосбыт», вид договора «С поставщиком». Далее заполняем закладку «Агентские услуги». В столбце комитент указываем организацию «Арендатор». В столбце «Договор с комитентом» создаем договор: вид договора «С комитентом (принципалом)», в графе способ расчета указываем: процент от суммы закупки (5%).

После проведения документа, получается проводка: ДТ 76.09 КТ 60.01 – Зачтена задолженность перед поставщиком. Таким образом расчеты с арендатором по сумме стоимости электроэнергии иду на 76.05 счете, а по сумме вознаграждения на 62.01 счете. Далее «Арендатор» перечисляет оплату за услуги компании «Энергосбыт» 10 000 рублей. Создаем документ «Поступление на расчетный счет», операция «Оплата от покупателя». Документ формирует следующую проводку: ДТ 51 КТ 76.09 – Поступление денежных средств от принципала, организации «Арендатор». Затем организация «Арендодатель» оплачивает задолженность поставщику – организации «Энергосбыт» в сумме 10 000 рублей. Оформляем документ «Списание с расчетного счета», после проведения документа получается проводка: ДТ 60.01 КТ 51 — Регистрация выписки (оплата поставщику).

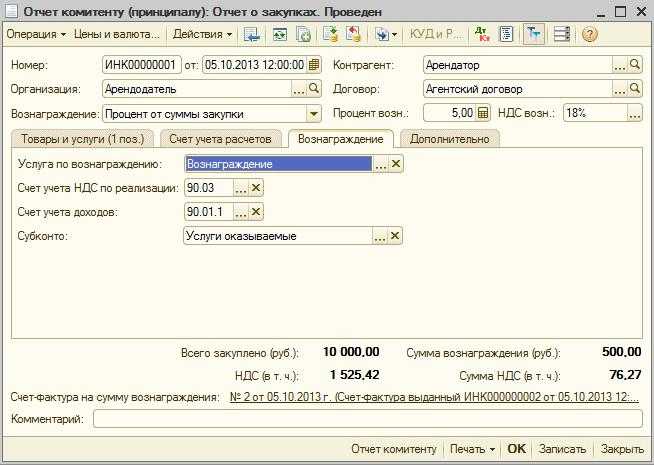

Далее создадим документ «Отчет комитенту (принципалу)» для целей перевыставления агентом принципалу счета-фактуры поставщика и учет выручки по агентскому вознаграждению:

В шапке документа указываем организацию «Арендатор» и выбираем договор с видом «С комитентом (принципалом)». На закладке «Товары и услуги» используем кнопку «Заполнить» (заполнить закупленными по договору). Так же заполняем закладку «Вознаграждение».

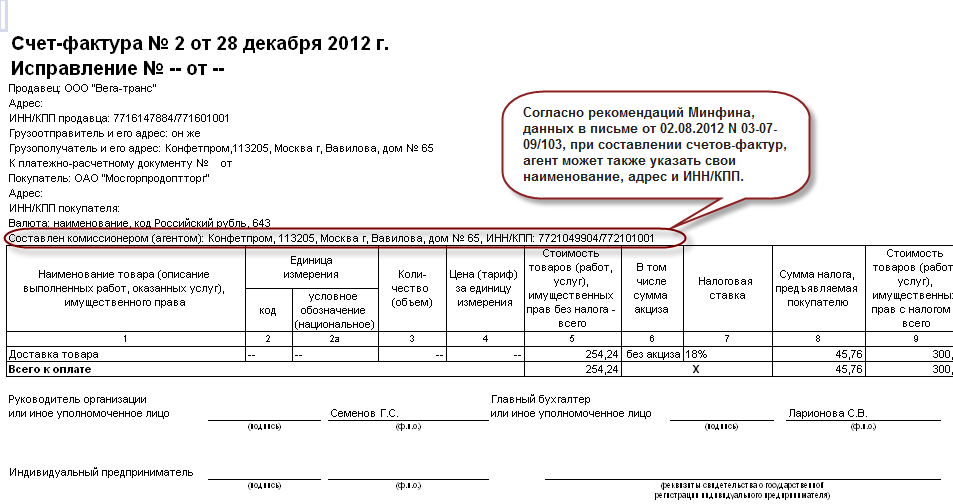

После проведения документ сформирует проводки: ДТ 62.01 КТ 90.01.1 – сумма 500 руб. Учет агентского вознаграждения ДТ 90.03 КТ 68.02 – сумма 76,27 руб. Начислен НДС с агентского вознаграждения Помимо проводок документ сформирует два счета-фактуры: Счет-фактуру на агентское вознаграждение и перевыставленный агентом принципалу счет-фактуру на услуги электроэнергии. При чем в перевыставленном счете-фактуре в графе продавец указана организация «Энергосбыт».

Оплату агентского вознаграждения от организации «Арендатор» оформляем документом «Поступление на расчетный счет» с видом операции «Оплата от покупателя». Условия агентского договора выполнены полностью. Расчеты между организациями «Арендатор» (принципал) и «Арендодатель» (агент) завершены.

«Практическая бухгалтерия», 2015, N 3

Перевыставление расходов встречается довольно часто и является стандартной практикой в гражданско-правовых отношениях между компаниями как в отношениях между арендодателем и арендатором, так и в посреднических отношениях. Попробуем разобраться в этом вопросе.

Налоговый кодекс не регулирует порядок перевыставления расходов и порядок принятия к вычету НДС в таких случаях. Поэтому у компаний возникает вопрос — можно ли принять к вычету «входной» НДС по этим операциям? Как оказывается, это во многом зависит от документального оформления операций перевыставления расходов. Например, прописано ли в договоре возмещение расходов с НДС, указано ли, какая сторона будет учитывать расходы на счетах учета расходов и каким образом будут оформлены счета-фактуры.

Рассмотрим, на какие нюансы стоит обратить внимание сторонам контракта, чтобы избежать риска претензий со стороны контролирующих органов

Учёт электроэнергии арендатором

В Гражданском кодексе закреплено, что арендатор не только может пользоваться квартирой, но и обязан её обслуживать. Коммунальные платежи входят в обслуживание помещения, а значит, арендатор должен платить за электричество, если не договорился с собственником о другой схеме. Наниматель перечисляет деньги владельцу жилья или лично гасит счета.

В случае, если арендатор платит за электричество сам, то он каждый месяц снимает показания счётчиков и на основании договора найма имеет право оплачивать полученные квитанции.

Но арендатор должен начать оплачивать квитанцию строго с момента заключения договора — так что если эта дата приходится на середину месяца, стоит сразу обсудить с собственником, как поделить оплату. Всë проще, если в квартире никто не жил и счётчики не меняли показания.

Есть несколько вариантов того, как может действовать наниматель:

- он может платить за электричество как третье лицо без перезаключения договора на своё имя;

- можно заключить допсоглашение, при котором квитанции будут приходить на имя арендатора.

Стоимость коммунальных услуг включена в арендную плату.

При таком способе арендная плата в договоре аренды указана уже с учетом коммунальных платежей. Причем возможны два варианта расчета стоимости аренды.

Первый вариант:

Ежемесячная сумма арендных платежей является фиксированной (не меняется в течение срока действия договора аренды). Данный вариант наиболее простой, но у него есть определенные недостатки. Ведь в этом случае не учитывается изменение количества израсходованной энергии. Вместе с тем потребление энергоресурсов зависит от сезонности и загрузки оборудования. Например, в холодный период возрастает использование теплоносителей. При укороченном световом дне увеличивается стоимость потребленной электроэнергии. Кроме того, при фиксированных суммах не учитывается загрузка оборудования. Поэтому при данном варианте трудно заранее установить величину «коммуналки» на таком уровне, чтобы она устроила обе стороны договора аренды: для арендатора не была запредельно велика, а арендодателя не вводила в убытки. По этой же причине у налоговых органов могут возникнуть претензии в экономической оправданности подобного расчета стоимости арендной платы.

Значит, предпочтительнее — Второй вариант:

Когда арендная плата за помещения состоит из двух частей:

- постоянной

- переменной

Постоянная часть является фиксированной и представляет собой плату за пользование арендуемыми площадями.

Переменная часть складывается из стоимости электроэнергии, водоснабжения, иных коммунальных и аналогичных услуг, фактически потребленных арендатором, и рассчитывается исходя из тарифов снабжающих организаций.

Тогда в договоре аренды необходимо прописать порядок расчета переменной составляющей арендной платы:

- либо по данным показателей приборов учета (если это возможно)

- либо расчетным путем (например, пропорционально арендуемой площади)

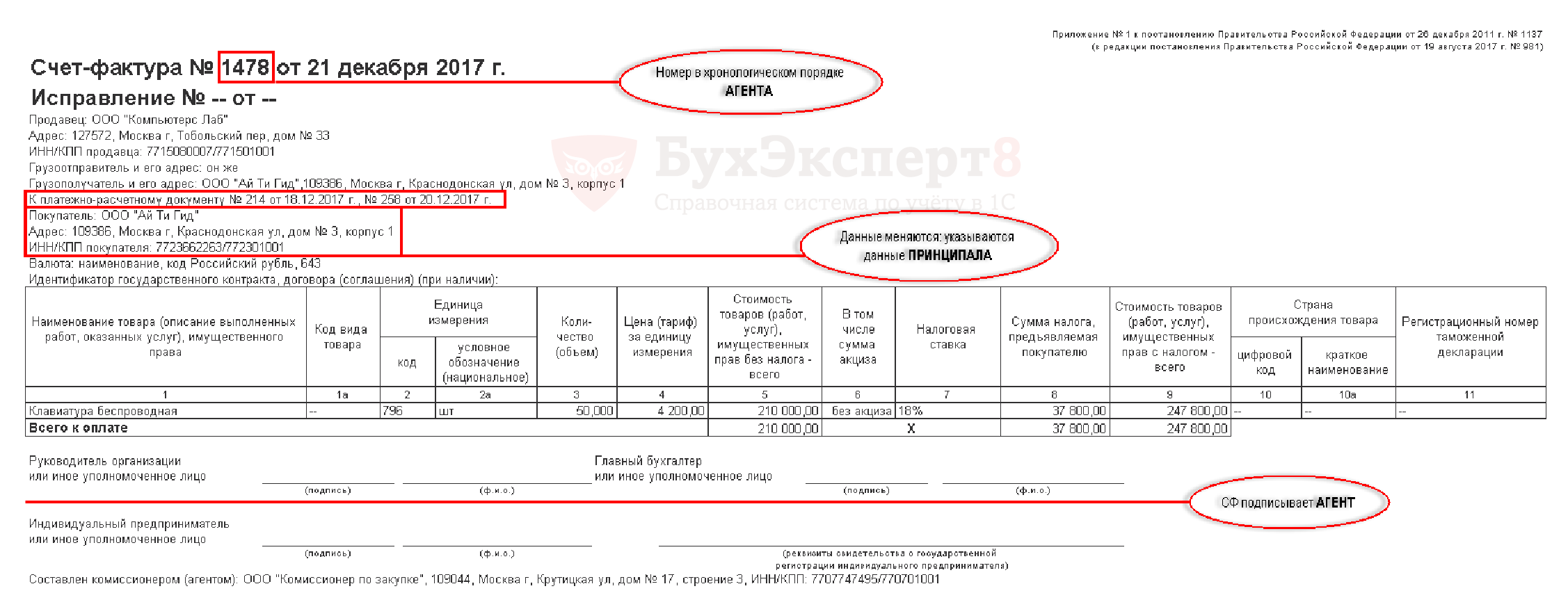

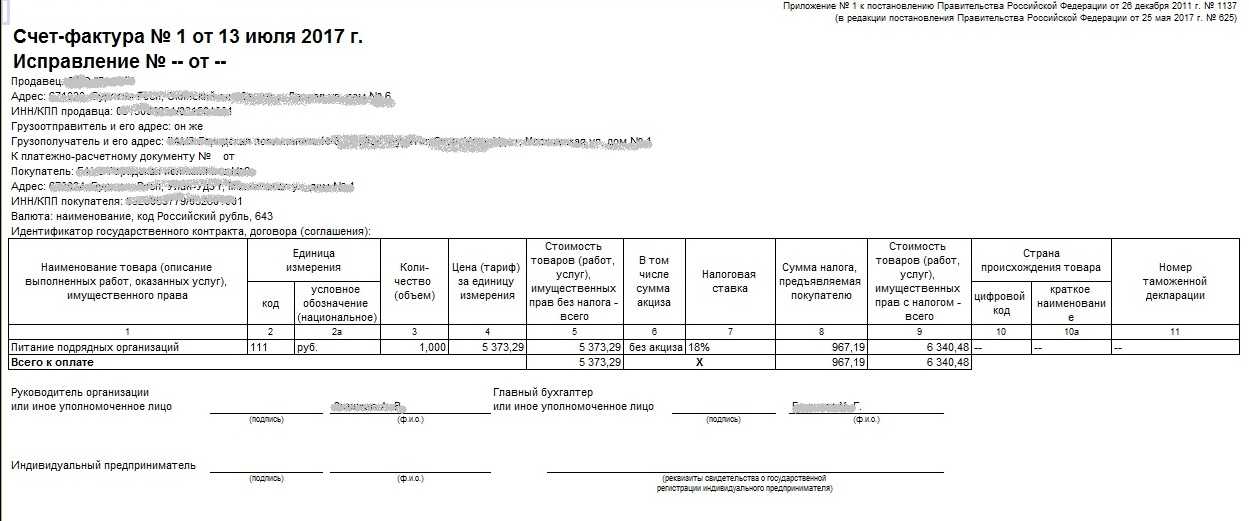

ООО «Сфинкс» арендует часть здания у ООО «Фараон». Сумма арендной платы составляет 23 600 руб. ежемесячно (в том числе НДС 3600 руб.). В договоре аренды прописано, что ООО «Сфинкс» обязано ежемесячно компенсировать арендодателю расходы на коммунальные платежи, сумма возмещения взимается без выделения налога на добавленную стоимость. Кроме того, закреплена обязанность арендодателя перевыставлять арендатору счета, полученные от снабжающих организаций, пропорционально потребленным им коммунальным услугам. Сумму подлежащих компенсации расходов арендодатель указывает в акте без НДС, счета-фактуры также не выставляет.

В мае 2011 года общая стоимость коммунальных услуг по зданию составила 8260 руб. (включая НДС 1260 руб.), из них услуги на сумму 3540 руб. потреблены арендодателем, а на сумму 4720 руб. — арендатором.

По итогам мая 2011 года ООО «Фараон» передало арендатору следующие документы:

- акт сдачи-приемки услуг, в котором отражены две позиции: «Услуги по предоставлению имущества в аренду в мае 2011 года — 23 600 руб., в том числе НДС 3600 руб.» и «Компенсация потребленных коммунальных услуг за май 2011 года — 4720 руб., НДС не облагается», к акту прилагаются расчет распределения коммунальных платежей и копии документов снабжающих организаций

- счет-фактуру на услуги по предоставлению имущества в аренду в мае 2011 года на общую сумму 23 600 руб. (с выделением НДС 3600 руб.)

Проводки по производству

Сюда же списывается часть расходов вспомогательных производств (счет 23), общецеховые и общехозяйственные расходы (счета 25, 26), относимая на производственную себестоимость готовой продукции (подробно о себестоимости). По кредиту данного счета учитывается возврат материалов (10), а также завершение производственных циклов по выпуску готовой продукции (40, 43) и полуфабрикатов, реализуемых на сторону (21).

Отходы – материалы, вещества или предметы, образующиеся в результате производственной деятельности, не пригодные для дальнейшего использования или реализации на сторону и требующие переработки либо утилизации. Отражаются на счете 10.

Принципал на УСН – агент на УСН

Все виды агентских договоров имеют одинаковый принцип учета для целей расчета налога на УСН: вознаграждение, полученное агентом, увеличивает налоговую базу фирмы-посредника.

Датой признания дохода станет день зачисления средств на счет. Зависит он от условий соглашения. Если агент, участвуя в расчетах, удерживает вознаграждение из суммы, перечисленной заказчиком в ходе осуществления сделки, то датой дохода признается день поступления средств. Агент должен выделить сумму вознаграждения и отразить ее в КУДиР. Если она перечисляется отдельно, то в доходах агент зафиксирует на момент получения вознаграждения, а не суммы, поступившей для исполнения договора. Не учитываются в доходах агента суммы, направленные для исполнения договора, а в расходах – понесенные траты по их осуществлению.

Доход от продаж через агента признается доходом принципала в зависимости от особенностей договора:

- если агент участвует в расчетах от имени заказчика — день поступления денег от реализации соглашения на счет принципала (п. 1 ст. 346. 17 НК РФ);

- при ведении агентом продаж от своего имени — день поступления денег на счет посредника.

Суммой признаваемого дохода при этом считается продажная стоимость товаров, указанная в отчете агента.

Поскольку компаниями на УСН (доходы минус расходы) затраты могут быть учтены лишь по факту произведенной оплаты, то перечисленные принципалом-заказчиком суммы будут признаны у него расходами после выполнения агентом обязательств (п. 2 ст. 346.17 НК РФ). Т.е. тогда, когда агентом будут представлены подтверждающие расход документы.

На практике взаимоотношения агента и принципала складываются так:

- при участии агента в сделках, полученные от заказчика суммы на осуществление предусмотренных операций поступают на счет агента, затем перечисляются контрагентам при исполнении условий агентского договора. Приобретение имущества для принципала агент отражает на забалансовом счете 002, поскольку собственником товара не является. При передаче принципалу товаров, суммы приобретений списываются со сч. 002. Так как упрощенцы не являются плательщиками НДС, то они не выделяют налог в сумме вознаграждения, соответственно и не составляют счета-фактуры;

- без участия агента в расчетах: в этом случае на счет посредника суммы от заказчика не поступают, он лишь по завершении сделки представляет отчет и получает оговоренную сумму вознаграждения.

Оплата электроэнергии: 4 плюса онлайн-платежей

Если мобильный банк требует вводить данные счетчика, то чтобы не было расхождений желательно внести самые последние сведения. При оплате в первый раз, возможно, потребуется ФИО, а также паспортные данные, что позволит системе намного быстрее найти нужные реквизиты.

Плата электричества по счетчику – это совсем не сложно, причем сейчас все возможно делать в режиме онлайн с различных карточек. Этими возможностями пользуются многие люди, однако прежде чем осуществить процесс желательно ознакомиться с базовыми правилами, чтобы не отправить средства не туда и потом не искать их. Первоначально нужно создать свою учетную запись на сайте банка, с карточки которого проводится оплата, что потом позволит открывать личный кабинет и осуществлять все необходимые действия.

Общее описание варианта

Конкретное оформление рассматриваемого варианта может отличаться, но, как правило, в общих чертах структура отношений выглядит так (рассмотрим применительно к арендодателю на УСН с объектом налогообложения «доходы»):

1. В договоре аренды стороны предусматривают, что арендатор самостоятельно обеспечивает и оплачивает снабжение объекта аренды коммунальными ресурсами (услугами).

2. Арендатор заключает с арендодателем отдельный агентский договор, по которому арендатор (уже в статусе принципала) поручает арендодателю (в статусе агента):

-

организовывать и совершать необходимые действия для снабжения объекта аренды коммунальными ресурсами (услугами), заключать и оформлять необходимые для этого документы;

-

получать (аккумулировать) от принципала денежные средства в счет оплаты коммунальных ресурсов (услуг) и перечислять (ретранслировать) их поставщикам таких ресурсов (услуг);

-

получать и передавать принципалу и (или) поставщикам коммунальных ресурсов (услуг) информацию и документы по снабжению объекта аренды коммунальными ресурсами (услугами) – первичные документы, счета, счета-фактуры, показания приборов учета и др.;

-

участвовать в качестве представителя принципала при разрешении спорных, конфликтных, аварийных ситуаций, при проведении проверок, поверок, связанных со снабжением объекта аренды коммунальными ресурсами (услугами).

В качестве агента может выступать и иное лицо (не арендодатель). Но, как правило, агентом выступает сам арендодатель, при этом от своего имени (для того, чтобы не «выпускать из своих рук» снабжение объекта и не перезаключать потом, при смене арендатора, соответствующие договоры с поставщиками коммунальных ресурсов (услуг)).

3. За выполнение посреднических функций принципал уплачивает агенту некое агентское вознаграждение, которое может быть не очень высоким (согласно ст.ст. 1005, 1006 ГК РФ агентский договор обязательно должен быть возмездным).

В приведенной ситуации получаемые агентом от принципала денежные средства в счет оплаты коммунальных ресурсов (услуг) не являются доходом агента в целях налогообложения, поскольку агент получает их как посредник – для последующего перечисления (ретранслирования) таких денежных средств поставщикам ресурсов (услуг) (пп. 9 п. 1 ст. 251, НК РФ). Доходом агента для целей налогообложения будет являться только агентское вознаграждение.

В свою очередь, для принципала (арендатора) агентский договор не препятствует учету в расходах платежей за коммунальные ресурсы (услуги). Понятно, если применяемая арендатором система налогообложения в принципе позволяет учитывать расходы; при этом по общему правилу учитываемые расходы должны быть обоснованными (экономически оправданными), документально подтвержденными и направленными на получение дохода – НК РФ.

Таким образом, с точки зрения «доходов-расходов» вариант с агентским договором решает вопрос с налоговыми «потерями» у арендодателя, сохраняя расходную часть у арендатора. Единственный момент – агентское вознаграждение, включаемое в доходы агента, но, повторимся, в такой ситуации оно не обязательно должно быть большим.

С точки зрения «входящего» НДС от поставщиков коммунальных ресурсов (услуг) тоже все хорошо, поскольку, даже если агент применяет УСН и действует от своего имени, арендатор получает перевыставленный счет-фактуру с «входящим» НДС ( НК РФ).

Конечно, рассматриваемый вариант с агентским договором требует надлежащего документального оформления:

1. Необходимо правильно выстроить договор аренды, возложив на арендатора обязанность по самостоятельному обеспечению и оплате снабжения объекта аренды коммунальными ресурсами (услугами).

2. Понятно, потребуется сам агентский договор с соответствующим функционалом агента. Примерный функционал агента мы изложили выше.

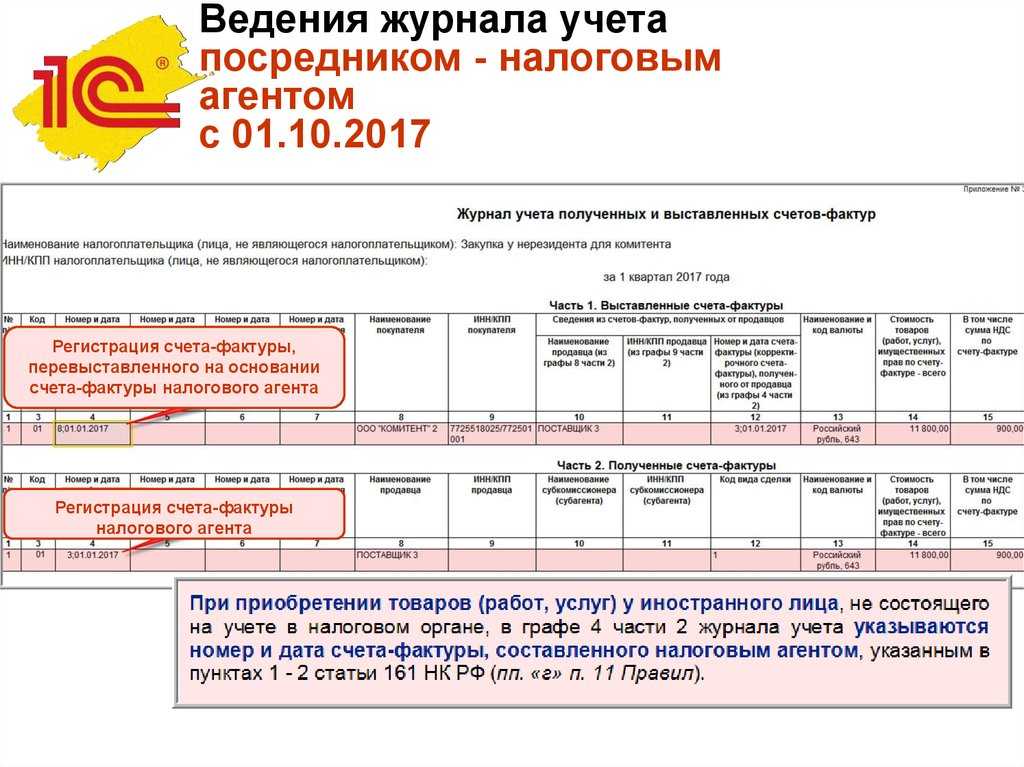

3. Агент должен выполнять целый ряд действий и учитывать некоторые особенности при перевыставлении счетов-фактур принципалу (см., например, особенности, предусмотренные в НК РФ, пп. «а», «в», «г», «д», «е», «ж», «и», «к», «л» п. 1, пп. «а» п. 11 Правил заполнения счета-фактуры, пп. «а» п. 7, пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, пп. «г» п. 19 Правил ведения книги покупок, п. 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (ред. от 19.01.2019)).

4. Агенту необходимо представлять принципалу отчеты с подтверждающими «входящими» документами от поставщиков коммунальных ресурсов (услуг) (ст. 1008 ГК РФ) и отдельно акты по своему агентскому вознаграждению.

Но в целом оформление при рассматриваемом варианте с агентским договором не является очень сложным.

Оплата за электроэнергию проводки

Здравствуйте! У меня аналогичная ситуация. Есть договор с Алтайэнерго у нас. К нам прицепилась организация, мы составили договор на возмещение затрат за потребленную э/энергию. В котором дополнительно прописано: субабонент дополнительно оплачивает Абоненту щатраты на тех. содержание сетей Абонента в размере 10% от стоимости потребленной э/э. Вчера нам Алтайэнерго выставили общий документ, в том числе расход субабонента нашего. 1. Я ему должна предоставить копию документа от Алтайэнерго(чтобы цену подтвердить). 2. Счет на возмещение их расхода( а помимо счета еще же и акт нужен, который я должна просто сделать и удалить…чтобы сумма у них закрылась)? 3.

Затем что бы мне арендодатель возместил расходы, я должна выставить акт на компенсацию э/энегии,т.е акт должен пройти либо на счете 91 или 90 Я так думаю Дт. 76.5 (арендатор) Кт 91 105019,88руб перевыставила э/энергию Дт. 51 Кт 76.5 105019,88руб они нам ее оплатили