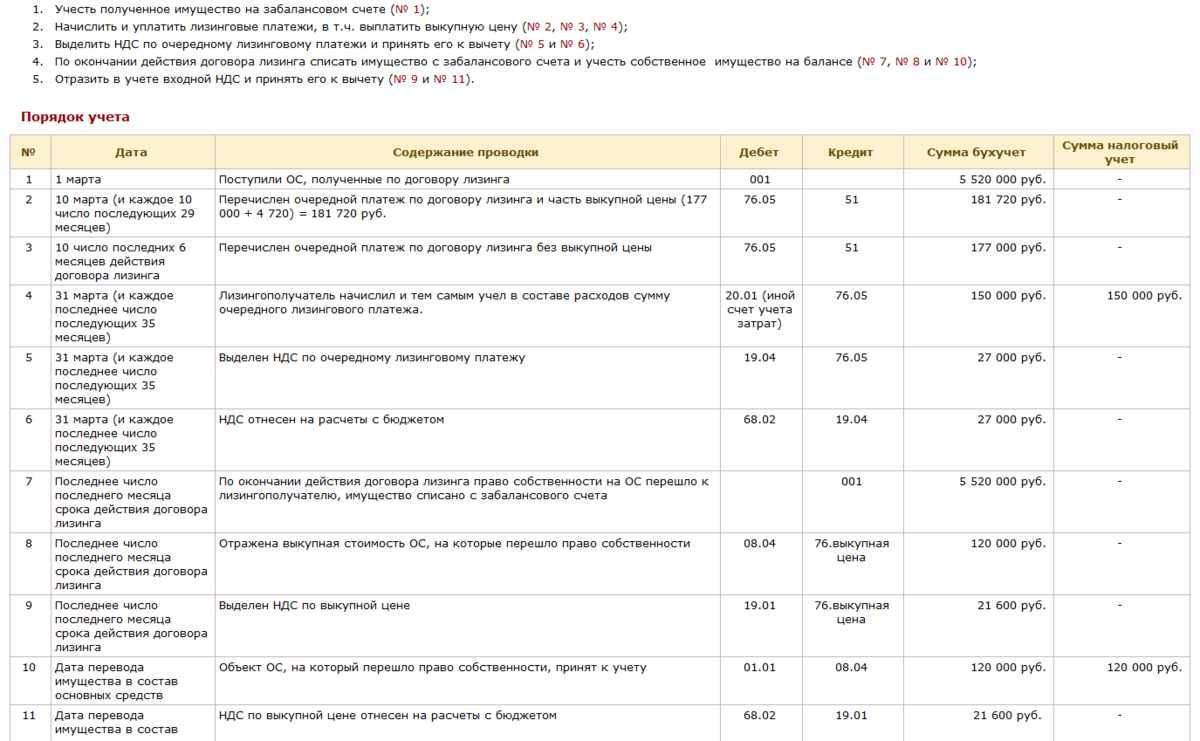

Возврат ндс при покупке автомобиля

- Осуществить оплату за автомобиль в наличной или без наличной форме на основе договора купли-продажи, счета-фактуры, фактуры или иного документа.

- Обратиться на внутреннюю таможню в зоне деятельности продавца для оформления экспортной декларации. Местный таможенный брокер поможет Вам осуществить все формальности.

- Пересечь границу по специальной полосе для грузовых автомобилей и поставить отметку в экспортной декларации.

- Если авто стоит меньше 250 тысяч рублей (такая сумма указана в договоре купли-продажи), собственник не уплачивает налог. Именно эта сумма является налоговым вычетом, не подлежащим налогообложению.

- Если собственник купил машину менее трех лет назад, налог платить не надо. 36 месяцев отсчитывается с того момента, когда был заключен договор.

Для юридических лиц

Компания может возместить такие затраты по окончании налогового периода. Компенсировать НДС можно будет, если транспортное средство приобреталось:

- по наличному расчету;

- в рамках кредитного договора;

- по лизингу.

Место приобретения транспортного средства значения не имеет. Это может быть салон или вторичный рынок. Инициировать процедуру можно будет, только если транспортное средство используется для осуществления предпринимательской деятельности. При этом потребуется подтвердить такой факт документально.

Условиями компенсирования налога для юридических лиц являются:

- имущество должно быть поставлено на баланс организации в качестве основного средства;

- целевое назначение ТС – осуществление предпринимательской деятельности;

- все документы на автомобиль должны быть оформлены;

- на момент инициирования процедуры компания не должна иметь задолженностей по обязательным выплатам – штрафам, налогам.

Особенности и частые вопросы

- Возмещение НДС при покупке б/у авто. Определяющим фактором в данном случае является статус участника. То есть, на компенсирование может рассчитывать только юридическое лицо.

- Возмещение НДС, если ТС приобретено в кредит или лизинг. В этом случае также статус плательщика является определяющим фактором. Рассчитывать на это может только юридическое лицо. Порядок возврата НДС единый. ОН не зависит от способа приобретения автомобиля. Потребуется оформить декларацию, подготовить подтверждающие документы и обратиться в ФНС.

- Как подтвердить целевое использование транспортного средства? Для этого необходимо подготовить документы, подтверждающие такой факт. Это могут быть товарно-транспортные накладные, путевки, маршрутные листы, приказы о командировках.

- Может ли вернуть НДС иностранная компания? Законодательство РФ предусматривает такую возможность только для плательщиков, перечисляющих средства в бюджет. Если компания осуществляет такие платежи, она может рассчитывать на компенсацию.

В этой статье мы разобрали налог и налоговый вычет при покупке авто. Узнайте также о налогообложении при продаже авто, а также о подаче налоговой декларации и особенностях подачи документа, если авто в собственности более 3 лет.

Сроки возврата НДС с покупки автомобиля

Чтобы успешно вернуть НДС с покупки автомобиля, важно уложиться в установленные сроки:

- Срок подачи документов в ИФНС – не позднее 31 марта года, следующего за отчетным

- Срок камеральной проверки документов и декларации – не более 2-х месяцев

- Срок принятия решения по заявлению о возврате НДС – до 5 рабочих дней после окончания камеральной проверки

- Срок перечисления средств – не позднее 7 рабочих дней после получения уведомления о положительном решении налогового органа

Важно понимать, что на любом из этапов сроки могут быть увеличены при запросе инспекции дополнительных документов или проведении внеплановых проверок

Расходы, связанные с эксплуатацией арендованного ТС

В состав расходов на эксплуатацию включаются затраты на топливо, горюче-смазочные материалы (ГСМ), мойку, парковку, техосмотр и т. д. В тексте договора сторонам следует закрепить, кто именно из них будет нести такие расходы. При этом если в соответствии с формулировками договора эти расходы полностью осуществляет арендатор, то у арендодателя не возникает налоговых последствий в отношении налога на прибыль и НДС. Поэтому рассмотрим только одну ситуацию: когда расходы, связанные с эксплуатацией автомобиля, договором возложены на арендодателя.

НДС

Арендодатель принимает к вычету входной НДС по расходам, связанным с эксплуатацией автомобиля в общеустановленном порядке

().

Налог на прибыль

Арендодатель учитывает понесенные расходы по эксплуатации автомобиля следующим образом.

Когда деятельность по сдаче имущества в аренду является для него основной и осуществляется на систематической основе, такие затраты включаются в состав расходов, связанных с производством и реализацией

(,

). В остальных случаях расходы по эксплуатации имущества, переданного в аренду, относятся к внереализационным

().

Отдельно отметим, что затраты на покупку горюче-смазочных материалов безопаснее относить к расходам исходя из норм их расходов, установленных Министерством транспорта России (письма Минфина России

,

). Нормы введены распоряжением Минтранса России

.

Однако поскольку в

прямо не предусмотрено нормирование затрат на горюче-смазочные материалы, то арендодатель вправе обосновать иной размер норм ГСМ, используемых в организации (постановление ФАС Центрального округа

).

Выкуп арендованного транспортного средства

В договоре аренды транспортного средства без экипажа можно предусмотреть, что по истечении срока договора или до его истечения арендатор может выкупить арендуемое имущество.

Доход от продажи объекта аренды для арендодателя является выручкой от реализации. При налогообложении этот доход он вправе уменьшить на остаточную стоимость объекта аренды

().

Рассмотрим, как порядок выплаты выкупной цены, влияет на налоговые последствия по НДС и налогу на прибыль для арендодателя.

1) Выкупная цена выплачивается в течение срока действия договора

НДС

В этом случае арендодатель должен исчислять НДС с суммы каждого платежа, перечисляемого в течение срока аренды. Это обусловлено тем, что в данном случае каждый платеж признается авансом. После того как будет исчислен НДС с реализации, «авансовый» НДС арендодатель принимает к вычету.

Налог на прибыль

При применении метода начисления доход признается на дату регистрации права собственности на имущество независимо от того, в каком порядке арендодатель получает доход. Поэтому полученные суммы в доходах не учитываются

().

При кассовом методе полученные в течение срока действия договора суммы учитываются в доходах по мере поступления.

2) Выкупная цена выплачивается единоразово

НДС

В этом случае в период перехода права собственности на имущество к арендатору арендодатель должен начислить и предъявить ему НДС, выставив соответствующий счет-фактуру.

Налог на прибыль

При применении метода начисления доход признается на дату регистрации права собственности на имущество независимо от того, в каком порядке арендодатель получает доход. При кассовом методе в доходах учитываются все суммы, полученные от арендатора по мере их поступления.

Транспортный налог

Арендодатель перестает платить транспортный налог с месяца, следующим за месяцем снятия автомобиля с регистрационного учета (

,

,

).

Списание транспортного средства с баланса арендодателя без снятия его с учета в регистрирующем государственном органе не освобождает арендодателя от обязанности уплачивать транспортный налог. То есть до тех пор, пока транспортное средство не снято с учета в регистрирующих органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический владелец автомобиля (Постановление Президиума ВАС РФ

).

Налог на имущество

После выбытия транспортного средства из состава основных средств арендодателя оно исключается из налоговой базы по налогу на имущество

().

Его остаточная стоимость не учитывается при расчете налога на имущество, начиная с 1-го числа месяца, следующего за месяцем выбытия автомобиля. Напоминаем, что транспортные средства (которые являются движимым имуществом), принятые с 1 января 2013 года на учет в качестве основных средств, не признаются объектом обложения налогом на имущество

(). Поэтому по ним уплачивать налог не нужно.

Итак, мы рассмотрели налоговые последствия для арендодателя, возникающие в результате заключения договора аренды транспортного средства без экипажа. Эта и две предыдущие статьи помогут грамотно и выгодно составить сам договор, а также оценить собственные налоговые последствия или налоговые последствия для своего контрагента.

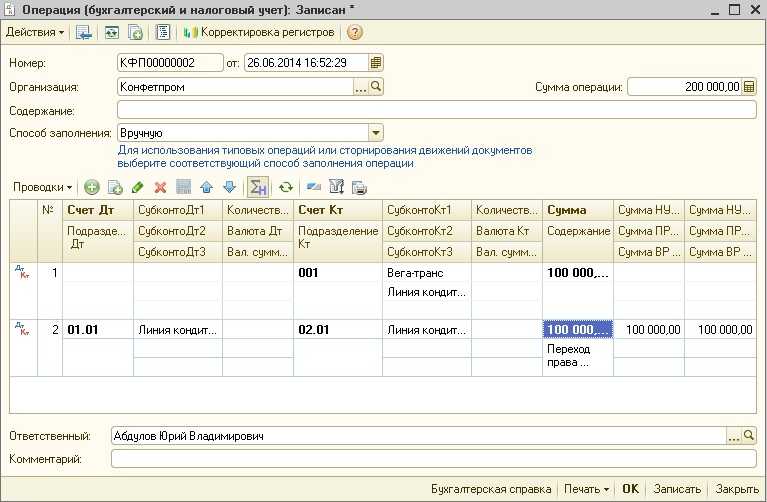

Всю представленную информацию можно найти в системе ИТС ПРОФ в разделе «Юридическая поддержка» (см. рисунок).

«Подводные камни», о которых лучше знать заранее

Как показывает практика указанных сделок, некоторые моменты могут вызывать споры с контролирующими органами, проблемы при сдаче налоговой отчетности, в которой отражается купля-продажа. Об отсутствии сторонних претензий лучше позаботиться заранее.

Чтобы у налоговой не возникало вопросов по стоимости продажи, указанной в договоре, целесообразно приложить к нему заключение независимого эксперта, оценивающего продаваемый автомобиль. Это особенно касается авто с пробегом, частично или полностью изношенных. Срок оплаты не должен быть более поздним, нежели дата, указанная в акте приёма-передачи.

Может ли организация продавать своим сотрудникам принадлежащие ей автомобили? Между налогоплательщиками и ФНС по многим аспектам таких сделок идет дискуссия. Суть ее в том, что существует понятие «взаимозависимых лиц», или лиц, экономически связанных между собой, интересы которых могут пересекаться, и одно из таких лиц может оказывать влияние на другое (ст. 105.1 НК РФ). Чиновники фискальных органов, ссылаясь на ст. 212 НК РФ, могут признать заниженную цену сделки материальной выгодой покупателя и доначислить НДФЛ на эту гипотетическую «выгоду».

Организации может быть доначислен налог на прибыль. Налоговую базу они определяют, сравнивая аналогичные сделки между взаимозависимыми и невзаимозависимыми контрагентами. Прямых указаний на то, являются ли работники и работодатели взаимозависимыми, в законодательстве нет. Иная ситуация возникает, если автомобиль продается руководителю этой же фирмы как частному лицу. Исходя из норм ст. 105.1 НК РФ, оснований считать стороны сделки взаимозависимыми здесь больше (например, если доля участия руководства более 25%).

К сведению! Однако чтобы иметь основание для доначисления налогов, необходимо как минимум доказать факт взаимозависимости и факт продажи по ценам, не имеющим отношения к рыночным, определить цены как безосновательно заниженные. В ином случае цена сделки автоматически считается законной и рыночной.

При наличии соответствующих ресурсов у организации продажу автомобиля лучше проводить через аукцион.

Самое важное

- Продажа автомобиля организацией частному лицу оформляется договором купли-продажи автомобиля и пакетом бухгалтерских документов, одним из основных является акт приема-передачи.

- Доходы по сделке налогооблагаемы. Цена в договоре может фигурировать любая. Выдавать счет-фактуру покупателю не обязательно, если этот пункт прописан в договоре.

- При продаже автомобиля директору может возникнуть вопрос о стоимости сделки и о взаимозависимости сторон. Во избежание подобных претензий со стороны налоговых органов целесообразно привлекать к оценке автомобиля независимых специалистов.

- Бухгалтерский учет выбывающего авто ведется с использованием стандартных проводок и счетов 01, 02, 91, 62, а также счетов наличных и безналичных расчетов.

Возврат НДС организациям и ИП при покупке автотранспорта

В отличие от физлиц, организации и индивидуальные предприниматели имеют право на вычет НДС, уплаченного при приобретении автотранспортных средств. Однако здесь есть несколько важных условий:

- Автомобиль должен использоваться исключительно для предпринимательской деятельности

- Должны быть документы, подтверждающие факт покупки авто и уплату НДС

- Необходимо вести раздельный учет по автомобилю

При выполнении этих условий, организация может претендовать на вычет НДС даже при покупке авто за рубежом. В этом случае также потребуются документы, подтверждающие уплату налога в другой стране.

Более того, расходы на содержание и эксплуатацию автомобиля, используемого в бизнесе, можно включить в состав прочих расходов организации, что позволит дополнительно снизить базу по налогу на прибыль.

Новые выгоды для покупателей

В 2024 году налоговый вычет при покупке автомобиля предоставляется гражданам в размере 3-ндфл по условиям, определенным налоговыми правилами. Такой вычет уменьшает сумму налогов, подлежащих уплате при приобретении автомобиля.

Для получения налогового вычета необходимо соблюдать определенные условия:

- Автомобиль должен быть новым и зарегистрированным в течение года, в течение которого осуществлена его покупка.

- Сумма налогового вычета не может превышать размер 3-ндфл, подлежащий возврату.

- В случае продажи автомобиля в течение 3-х лет с момента его регистрации, полученная сумма вычета должна быть возвращена в бюджет.

- Подтверждающие документы о покупке автомобиля и сроке его регистрации должны быть предоставлены в налоговую службу.

Важно отметить некоторые особенности правил налоговых вычетов на приобретение автомобиля:

- Срок получения налогового вычета при покупке автомобиля составляет до 4 месяцев с момента подачи налоговой декларации.

- Вопросы о налоговом вычете на покупку автомобиля в 2024 году регулируются как правилами налогового законодательства, так и индивидуальными условиями налоговой декларации.

- Для получения налогового вычета на приобретение автомобиля необходимо подготовить документы, подтверждающие сделку (договор купли-продажи, квитанция об оплате), а также документы, подтверждающие происхождение источников средств.

- В случае, если размер налогового вычета на приобретение автомобиля превышает сумму налогов, подлежащих возврату граждану, остаток вычета может быть использован для уменьшения налогов по другим транспортным средствам или для покупки других товаров.

Наиболее актуальные вопросы о налоговом вычете при покупке автомобиля:

- Каковы условия получения налогового вычета на приобретение автомобиля?

- Как подготовить документы для получения налогового вычета на покупку автомобиля?

- Какую сумму можно вычесть из налогов при получении налогового вычета на приобретение автомобиля?

- Какие сроки предоставляются для получения налогового вычета на покупку автомобиля?

НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

Получение арендной платы

Условия и сроки внесения арендной платы определяются в договоре

().

Рассмотрим налоговые последствия в зависимости от того, какой порядок оплаты согласовали стороны: аванс или перечисление платежей в конце каждого месяца после оказания услуг аренды.

1) Арендная плата поступает авансом

НДС

С суммы арендной платы, поступившей в качестве аванса, арендодатель должен исчислить НДС. Эту сумму он вправе принять к вычету после того, как услуга по аренде будет фактически оказана, то есть после окончания периода, в счет которого поступил аванс.

Налог на прибыль

Если арендодатель применяет метод начисления, то плату, полученную авансом по договору аренды транспортного средства без экипажа, он в доходы не включает.

Однако при кассовом методе в доходах учитываются суммы, поступившие на расчетный счет или в кассу организации. Поэтому если арендодатель применяет кассовый метод, то авансовые платежи он должен включать в доходы по мере их поступления.

2) Арендная плата поступает по окончании месяца

НДС

В этом случае арендодатель обязан начислять НДС в последний день каждого месяца в течение всего срока действия договора аренды. Объясняется это тем, что услуга по аренде имущества считается оказанной в последний день соответствующего месяца.

Налог на прибыль

Датой получения дохода в виде арендной платы у налогоплательщика, применяющего метод начисления, считается дата осуществления расчетов в соответствии с условиями договора или предъявления ему документов, служащих основанием для проведения расчетов, либо последний день отчетного периода

(). При кассовом методе доходы учитываются в момент поступления денежных средств на расчетный счет или в кассу.

Плата, полученная по договору аренды транспортного средства без экипажа, — это доход арендодателя. В налоговом учете по налогу на прибыль ее следует отражать в составе выручки, если деятельность по сдаче имущества в аренду является для организации основной и осуществляется на систематической основе (письмо Минфина России

).

Краткая справка о НДС и условия его возврата

НДС или налог на добавленную стоимость появился в России сравнительно недавно, в 1992 году. Основная его задача — пополнение бюджета за счет налогообложения товаров, работ и услуг на каждом этапе производства и реализации.

В настоящее время в России действуют следующие ставки НДС:

- 20% — базовая ставка, применяется к большинству товаров и услуг

- 10% — льготная ставка для социально значимых категорий товаров

- 0% — применяется при экспорте товаров

Возврат НДС происходит в том случае, если сумма налоговых вычетов компании превышает начисленный к уплате налог за налоговый период. При этом организации и ИП имеют право на вычет или возмещение НДС в большинстве случаев. А вот физлица могут претендовать на возврат НДС лишь в некоторых особых случаях, к которым относится и покупка автомобиля.

Как возместить НДС при покупке автомобиля?

Вы – владелец компании или индивидуальный предприниматель, и решили приобрести автомобиль, располагая для этого, например, 4 млн выручки. Если вы соберетесь купить авто за счет своей зарплаты, то из этих 4 млн у вас на покупку будет всего 2 268 579 руб.

За счет дивидендов – 2 359 322 руб. А если за счет компании – то все 4 млн руб.

При этом компании традиционно приобретают транспорт в лизинг, когда первоначальный взнос из этих 4 млн может составить 2 млн или меньше (часто – без переплаты), а оставшуюся сумму оставляют на развитие своего бизнеса.

Итак, наступил период, когда автомобиль стал крайне необходим, и вы, как финансово грамотный потребитель, решили задуматься о способе покупки.

Существует несколько вариантов приобретения «четырехколесного друга», которые варьируются в зависимости от предусмотренного для них вида налогообложения.

Взвешивая все «за» и «против», следует тщательно продумать, какой из этих вариантов подходит именно вам.

Мы попытались выжать максимум из каждого варианта. Предположив, что в каждом случае у фирмы есть 4 млн рублей «свободной» выручки, которую вы намерены потратить на приобретение автомобиля, мы рассчитали, сколько денег у вас останется на его покупку после уплаты всех налогов:

Рассмотрим подробнее:

| Варианты приобретения автомобиля | |||

| Покупка на организацию с общим режимом налогообложения (в т.ч. в лизинг) | За счет дивидендов | За счет заработной платы | |

| Выручка организации с НДС | 4 000 000 | 4 000 000 | 4 000 000 |

| Выручка организации без НДС, направленная на покупку ТС | 3 389 831 | 3 389 831 | 3 389 831 |

| Себестоимость: | -3 389 831 | -3 389 831 | |

| Амортизация | -3 389 831 | ||

| Заработная плата до уплаты НДФЛ | -2 607 562 | ||

| Страховые взносы на ФОТ | -782 269 | ||

| Налогооблагаемый доход по налогу на прибыль | 3 389 831 | ||

| Налог на прибыль 20% | -677 966 | ||

| Налог на дивиденды 13% | -352 542 | ||

| НДФЛ 13% | -338 983 | ||

| Выплачено наличными физическому лицу | 2 467 797 | 2 268 579 | |

| Максимальная стоимость покупки ТС (с НДС) | 4 000 000 | 2 359 322 | 2 268 579 |

| Автомобиль | Toyota Land Cruiser 200, BMW X5, Mercedes GLE или V-Class | Nissan Murano, Hyundai Grand Santa Fe | Mercedes-Benz GLA, Kia Sorento Prime |

| Потери в % | 0% | -41% | -43% |

Рассмотрим все варианты подробнее.

Что нужно принять во внимание бухгалтеру при аренде автотранспорта без экипажа?

Согласно ГК РФ, ст. 644 и 646 при арендовании автомобиля без экипажа расходы по ремонту, страхованию, ГСМ, берет на себя арендатор. Он же оплачивает аренду, стоянку и парковку. Арендная плата, затраты, связанные с ремонтом и эксплуатацией авто (покупка бензина, приобретение, замена масляного фильтра и т. п.), страховка причисляются к прочим расходам и учитываются при налогообложении на доходы. Этот момент имеет непосредственное отношение к ситуациям, когда арендодатель — физическое либо юридическое лицо. Наймодатель (он же владелец автомобиля) оплачивает лишь прохождение техосмотра. Все описанные понесенные расходы должны быть доказательными и подкрепленными подтверждающими документами. Только тогда они могут учитываться в налогообложении и фиксироваться бухгалтерией.

При арендовании транспортного средства с экипажем у физического или юридического лица производятся следующие отчисления, которые отражаются в бухучете:

- НДС засчитывается по арендному платежу, если наймодатель — юрлицо либо ИП;

- НДФЛ удерживается налоговым агентом (организацией), если машина арендована у физлица;

- НДФЛ высчитывается, если наймодатель — ИП и у него регистрационное свидетельство не подразумевает сдачу в аренду имущества.

ЕСН с арендной платы, когда наймодатель — физическое лицо либо ИП (НК РФ, ст.236), не взимается.

Пример #1. Отражение в бухучете арендатора аренды автотранспорта без экипажа

Организация арендовала у своего сотрудника, гражданина РФ, личный автомобиль стоимостью 400 тыс. руб. Согласно договору арендатор оплачивает расходы, связанные с покупкой бензина, ремонтом, эксплуатацией машины. Арендная плата по заключенному двустороннему договору аренды без экипажа составляет 10 тыс. руб. Расходы по ГСМ — 600 руб. С арендной платы осуществляются отчисления по НДФЛ, НДС к вычету, что фиксируется в бухгалтерии, включая и расходы по ГСМ. Все действия по налогообложению производит организация (она же налоговый агент) за своего работника.

| Дебет | Кредит | Характеристика |

| 001 | Машина передана к учету | |

| 26 | 73 | Зачислена арендная плата |

| 73 | 68 (НДФЛ) | Удержан НДФЛ |

| 73 | 50 | Выплачена аренда ТС |

| 10 | 60 | Зачтен ГСМ |

| 19 | 60 | Высчитан НДС по ГСМ |

| 68 (НДС) | 19 | Принят НДС к вычету |

| 26 | 10 | Списан ГСМ |

| 90 | 26 | Зачтены траты на ГСМ и аренду в расходах |

| 001 | Машина возвращена собственнику по окончании срока в соответствии с договором |

Процедура продажи авто юридическому лицу

Чтобы ЮЛ смогло приобрести транспортное средство у обычного автомобилиста, необходимо придерживаться следующего алгоритма действий:

- Найти автомобиль. В большинстве случаев этим занимается человек, назначенный руководством компании.

- Связаться с продавцом ТС. Данный шаг также может быть выполнен человеком, назначенным руководством компании.

- Осмотреть транспортное средство в назначенный день. К этому шагу нужно переходить в том случае, если руководство компании одобрило выбранное ТC.

Сделать онлайн оценку авто и узнать стоимость покупки вашего ТС вы можете в данном разделе.

Лучше всего, если осмотр транспортного средства будет осуществлен на базе предприятия. Для этого достаточно заручиться согласием продавца.

При встрече с продавцом нужно уделить особое внимание изучению документации (ПТС, СТС и т.д.)

- Заключение сделки. Если транспортное средство полностью удовлетворяет требованиям, то можно приступать к оформлению договора купли-продажи.

У юридических лиц имеется несколько вариантов заключения документа:

- по классическому ДКП;

- по закупочному акту;

- по закупочному акту + ДКП.

- Предоставление продавцу денежных средств. Отдается та сумма, которая указана в ранее заключенном между сторонами договоре.

Хозяин ТС может получить деньги от юрлица несколькими способами:

- через кассу компании;

- через безналичный расчет;

- через подчиненного.

Когда с продавцом будет совершен денежный расчет, сделку можно признать завершенной.

- Транспортное средство принимается на баланс компании.

- Регистрация автомобиля.

- Определение срока полезного использования. Под данным понятием принято подразумевать период, в течение которого автомобиль будет приносить доход.

- Бухгалтерский учет автомобиля, купленного у персоны.

Если все действия осуществляются представителем ЮЛ, то доверенность лучше всего составлять не на стандартном нотариальном бланке, а на фирменном.

Всё-таки можно или нет?

Итак, давайте рассуждать логически. С покупкой жилья и так все понятно: при покупке недвижимости, налогоплательщик может вернуть 13% от стоимости приобретенной квартиры или дома. Многие из вас так уже наверняка делали. Юридически грамотного населения в нашей стране все больше и больше, что, кстати, очень радует! И тут ключевое слово налогоплательщик, т.е. тот, кто платит налоги, а тот, кто не платит, налоги из бюджета себе вернуть не может. Вот поэтому возврат НДС физическому лицу при покупке автомобиля невозможен.

Автомобиль — это имущество, и, следовательно, налоговый вычет следует поискать в списке имущественных вычетов. Однако, почитав налоговый кодекс, мы видим, что имущественный вычет может быть предоставлен лицам, получающим доходы, облагаемые НДФЛ по ставке 13%, в следующих случаях (п. 1 ст. 220 НК РФ):

- При приобретении / строительстве на территории России жилья, в том числе с привлечением целевых кредитов и займов;

- При продаже имущества (в том числе недвижимости), находившегося в собственности физического лица менее 3 лет;

- При продаже долей в уставном капитале организации;

- При уступке прав по договору долевого участия в строительстве;

- При выкупе у физического лица земельного участка и/или находящейся на нем недвижимости для государственных и муниципальных нужд.

К сожалению, в России при покупке машины возврат налога на физ. лиц не распространяется. Налоговый вычет для физических лиц применяется только при продаже автомобиля и дает возможность не платить налог с продажи. Об этом я подробно рассказывал в статье «Нужно ли платить налог с продажи машины».

Порядок возврата НДС с покупки автомобиля юрлицам и ИП

Итак, организация приобрела автомобиль, который планирует использовать исключительно для ведения бизнеса, ведет по нему раздельный учет и хочет вернуть уплаченный НДС. Давайте разберем пошаговый алгоритм действий.

- Необходимо заполнить и подать в ИФНС налоговую декларацию по НДС. В ней указывается общая сумма НДС к возврату

- Одновременно с декларацией подаются подтверждающие документы по автомобилю: договор купли-продажи, счета-фактуры, платежные поручения об оплате

- Декларация проходит камеральную проверку в течение 2 месяцев на предмет соответствия по автомобилю и правомерности возврата НДС

- По итогам проверки, ИФНС выносит решение о полном или частичном возврате НДС либо об отказе в течение 5 дней

- При положительном решении, деньги поступают на расчетный счет компании в течение 7 рабочих дней

Покупка машины юрдицо ндс вся сумма к зачету

Любого предпринимателя или общественную организацию, которые занимаются продажами или экспортом товаров интересует вопрос НДС возмещение из бюджета. Если сумма уплаченного НДС больше чем при реализации товара, то государство обязуется возместить разницу из бюджета.

Если сумма, указанная на возврат, составляет от четверти до одного миллиона рублей, то такое финансовое преступление относится к ряду тяжких и суд при их рассмотрении практикует выносить реальные сроки наказания (до 10 лет лишения свободы)

Внимание Поэтому, чтобы не попасть в руки мошенников ознакомьтесь со всеми нюансами данного вопроса и прочтите литературу на тему НДС возмещение для чайников, чтобы понять с чего нужно начать и как обойти всевозможные подводные камни

Вычет ндс при покупке автомобиля юридическим лицом

Можно ли вернуть вычет при покупке машины – условия получения

Налоговое законодательство предусматривает получение вычета по некоторым видам затрат. Такой перечень указан в статье 220 НК РФ. В него входят:

- приобретение или строительство жилья;

- получение образования;

- оказание медицинских услуг;

- благотворительная деятельность.

Сумма имущественного вычета в таких случаях равна 13% НДФЛ от общего объема расходов. Как видно, в указанный перечень приобретение транспортного средства не включено. Тем не менее существует несколько способов возврата части потраченных средств. Однако для физических и для юридических лиц существует ряд различий.

Подробнее о возможности получения налогового вычета можно узнать в нашей статье.

Для физических лиц

Для такой категории законом не предусмотрена возможность вернуть НДС при покупке транспортного средства. При этом не имеет значения как совершалась покупка – наличными или в кредит

Также неважно, где приобреталось транспортное средство — у дилера или другого физического лица

Для юридических лиц

Компания может возместить такие затраты по окончании налогового периода. Компенсировать НДС можно будет, если транспортное средство приобреталось:

- по наличному расчету;

- в рамках кредитного договора;

- по лизингу.

Место приобретения транспортного средства значения не имеет. Это может быть салон или вторичный рынок. Инициировать процедуру можно будет, только если транспортное средство используется для осуществления предпринимательской деятельности. При этом потребуется подтвердить такой факт документально.

Условиями компенсирования налога для юридических лиц являются:

- имущество должно быть поставлено на баланс организации в качестве основного средства;

- целевое назначение ТС – осуществление предпринимательской деятельности;

- все документы на автомобиль должны быть оформлены;

- на момент инициирования процедуры компания не должна иметь задолженностей по обязательным выплатам – штрафам, налогам.

Актуальные ответы на вопросы по бухгалтерскому учету автомобиля

Вопрос №1: Как выплачивается и отражается в бухгалтерском учете компенсация сотруднику, который использует личную машину в служебных целях?

Оплата производится один раз за месяц. Основание для компенсационных платежей — приказ нанимателя, где указана заранее оговоренная величина выплат. Компенсация не включает период, когда машина не эксплуатируется, то есть отпускное время, командировки, периоды временной нетрудоспособности по причине болезни и т. д. В бухучете отражается: Дебет 26, Кредит 73 субсчет «Расчеты по компенсационным платежам за использование личного автотранспорта».

Вопрос №2: Кто оплачивает расходы по эксплуатации и ремонту авто при договоре аренды с физлицом?

Если машина арендуется без экипажа, то обязанность по эксплуатации, ремонту, и, соответственно, имеющие отношение к этому расходы, возлагаются на того, кто арендовал автотранспорт. Собственник автомобиля всю ответственность по этим вопросам берет на себя, когда заключен арендный договор с экипажем. Сюда входит оплата за запчасти, текущий либо капремонт и т. д.

Вопрос №3: Учитываются ли ремонтные затраты при налогообложении и бухучете, если по договору арендатор не должен ремонтировать авто, но фактически это делает?

Поскольку договор аренды такой обязанности по части ремонта у арендатора не предусматривает, то и налогообложением подобные расходы не учитываются. В бухгалтерии денежные траты на ремонт относят ко внереализационным расходам (Положение по бухучету 10/99).

Вопрос №4: В каких случаях предпринимателю нужно платить НДФЛ и нужно ли это фиксировать бухгалтерии?

Указанный налог высчитывается и отражается бухучетом только тогда, когда в регистрационном свидетельстве ИП не обозначена сдача имущества в аренду. Это касается как аренды транспортного средства с экипажем, так и без него.

Вопрос №5: Кто обязательно должен платить налоги за аренду авто?

Налог платит тот, кто получает с аренды доход. Когда арендодателем является работник организации, а наймодателем — сама организация, где он работает, НДФЛ в бюджет платит налоговый агент (организация за своего сотрудника). Она же отражает этот факт в бухучете, а по окончании года подает декларацию налоговикам по форме 2-НДФЛ. Крайний срок подачи — 31 марта, следующее за истекшим периодом прошедшего года.