Какие основные преимущества?

Ведение раздельного учета по 44-ФЗ имеет ряд значительных преимуществ для организации. Во-первых, такой учет позволяет подчеркнуть прозрачность и законность финансовых операций

Это особенно важно для компаний, работающих в сфере государственных закупок и контрактов, так как они подвергаются повышенному вниманию со стороны контролирующих органов и могут столкнуться с проверками. Ведение раздельного учета позволяет легко предоставить необходимые документы и доказательства законности операций

Во-вторых, раздельный учет помогает контролировать затраты и доходы по отдельным проектам или программам. Это полезно для компаний, занимающихся разработкой и внедрением различных проектов, таких как строительство, инженерные работы, IT-проекты и т.д. Позволяет точно определить доходы и расходы по каждому проекту, а также оценить их эффективность и рентабельность.

В-третьих, раздельный учет упрощает бухгалтерский анализ и позволяет более точно оценить финансовое состояние организации. Благодаря этому учету можно выделить прибыльные и убыточные сегменты бизнеса, выявить причины убытков и принять меры по их устранению. Это дает возможность оптимизировать бизнес-процессы, увеличить эффективность работы организации и повысить ее конкурентоспособность на рынке.

Таким образом, ведение раздельного учета по 44-ФЗ является важным инструментом для более прозрачного управления финансами организации и повышения ее эффективности и конкурентоспособности

Компании, осуществляющие государственные закупки или работающие по контрактам, особенно важно вести такой учет для соблюдения требований законодательства и предоставления достоверной и полной отчетности контролирующим органам

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям:

ДВОбл. = (ВОбл._НДС + ДПрОбл._НДС / В_НДС + ДПр_НДС) х 100%, где:

- ДВОбл. – доля выручки от операций, облагаемых налогом, за учетный период;

- ВОбл._НДС – выручка от облагаемых налогом продаж без НДС;

- ДПрОбл_НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально. Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

Госконтракты отправят на переучет

Для повышения эффективности бюджетных расходов Федеральное казначейство предлагает пересмотреть подход к ценообразованию в госзаказе, внедрив в него механизм экономического обоснования конечной цены контракта.

Такой подход предполагает введение раздельного учета затрат поставщиков на сырье, оплату труда, налоги и сборы — появление так называемой эталонной расходной декларации.

Обещано, что новый инструмент сократит практику необоснованного завышения цен контрактов, минимизирует число налоговых нарушений и поспособствует обелению рынка труда.

“Ъ” ознакомился с предложениями Федерального казначейства (ФК) по регулированию ценообразования в госзакупках — проект концепции определения экономического обоснования цен госконтрактов в начале сентября был разослан ведомствам на согласование. Документ уже согласован с ответственным за регулирование госзакупок Минфином.

В казначействе надеются, что предусмотренные меры повысят эффективность бюджетных расходов. Потребность в новом механизме ценообразования авторы объясняют случаями необоснованного завышения цен госконтрактов.

В ряде случаев рост накладных расходов достигал 50%, а рентабельность по отдельным однолетним контрактам превышала 30%. В проекте концепции ФК также отмечены выявляемые случаи резкого роста зарплаты руководства компаний во время исполнения контракта.

Минимизировать подобные злоупотребления поставщиков в казначействе рассчитывают за счет требования по раскрытию данных о структуре цены контрактов.

Для этого предлагается ввести эталонную расходную декларацию — перечень укрупненных показателей в составе цены, отнесенных на себестоимость. При конкурентных закупках в декларацию должны войти данные об оплате труда, взносах в социальный фонд, налогах и сборах, затратах на закупки товаров и услуг у сторонних организаций.

Ключевым при этом является требование по раздельному учету результатов финансово-хозяйственной деятельности контрагентами.

Отметим, что требования о раздельном учете уже предусмотрены для всех исполнителей госзаказа и получателей субсидий, при этом структура цены контракта также может быть раскрыта по решению правительства. В казначействе рассчитывают эту практику масштабировать.

Получение данных о ценообразовании необходимо для постепенного перехода к регулированию предельного уровня доходности контрактов и соглашений о субсидиях. Кроме того, в ведомстве рассчитывают, что новый инструмент улучшит налоговую дисциплину и предотвратит нарушения (например, возврат НДС при закупках товаров с завышенной стоимостью за счет субсидий).

Поставщикам концепция обещает выгоды от повышения качества менеджмента за счет автоматической сверки данных раздельного учета с данными эталонной расходной декларации.

Впрочем, ведомству еще предстоит разработать такую декларацию, определить правила обоснования затрат с учетом отраслевой специфики, подходы к нормированию затрат, а также интегрировать информсистемы с данными о зарплатах, классификаторах и ценах товаров. Отметим, что, например, в строительной отрасли переход к рыночному ценообразованию обсуждается уже шесть лет (см. “Ъ” от 29 июня).

Диана Галиева

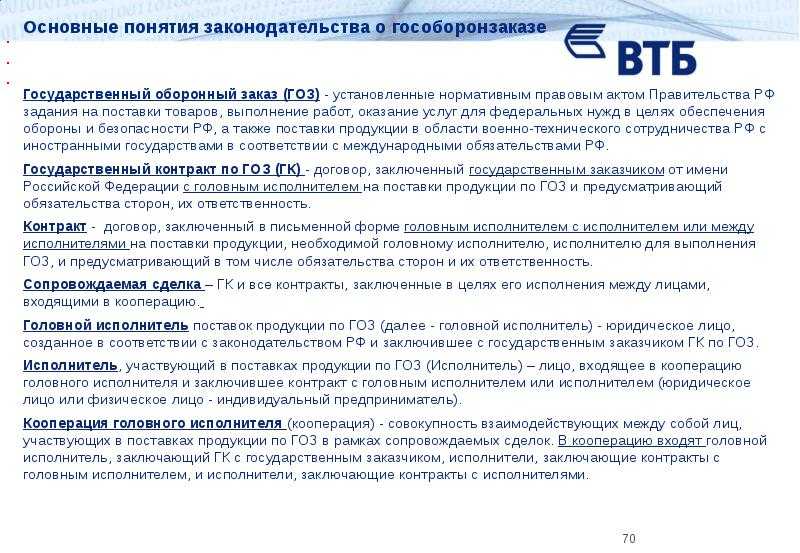

ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗ

За нарушение законодательства в сфере ГОЗ предусмотрена как административная, так и уголовная ответственность.

Кодексом РФ об административных правонарушениях предусмотрена санкции за нарушения законодательства в сфере ГОЗ в части использования средств и ведения раздельного учета:

• за включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией), — административный штраф:

– на должностных лиц —50 000 руб.;

– на юридических лиц — в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции 14.55.2);

• за совершение действия (бездействия), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ, неисполнению или ненадлежащему исполнению государственного контракта, — административный штраф:

– на должностных лиц — от 20 000 до 50 000 руб.;

– на юридических лиц — от 300 000 до 1 000 000 руб. (ст. 14.55.2);

• за грубое нарушение правил ведения раздельного учета результатов финансово-хозяйственной деятельности — административный штраф:

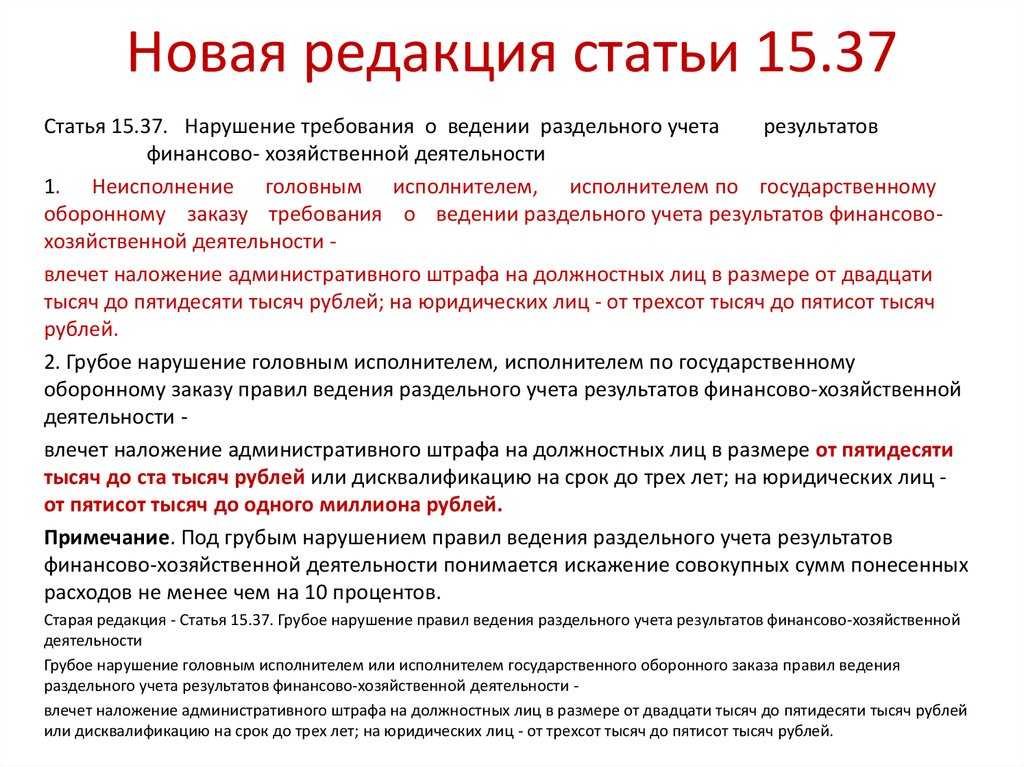

– на должностных лиц — от 50 000 до 100 000 руб. или дисквалификацию на срок до трех лет;

– на юридических лиц — от 500 000 до 1 000 000 руб. (ст. 15.37).

К сведению

Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 %.

Уголовным кодексом РФ предусмотрены более серьезные наказания.

Например, за расходование бюджетных средств на цели, не соответствующие условиям их получения, совершенное в крупном размере, должностное лицо получателя бюджетных средств наказывается (ч. 1 ст. 285.1):

• штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет,

• либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо арестом на срок до шести месяцев,

• либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, совершенное: группой лиц по предварительному сговору или в особо крупном размере, наказывается (ч. 2 ст. 285.1):

• штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет,

• либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

К сведению

Крупным размером признается сумма, превышающая 1 500 000 руб., особо крупным размером — 7 500 000 руб.

Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

Письмо Минфина России от 22.01.2016 № 07-04-09/2355.

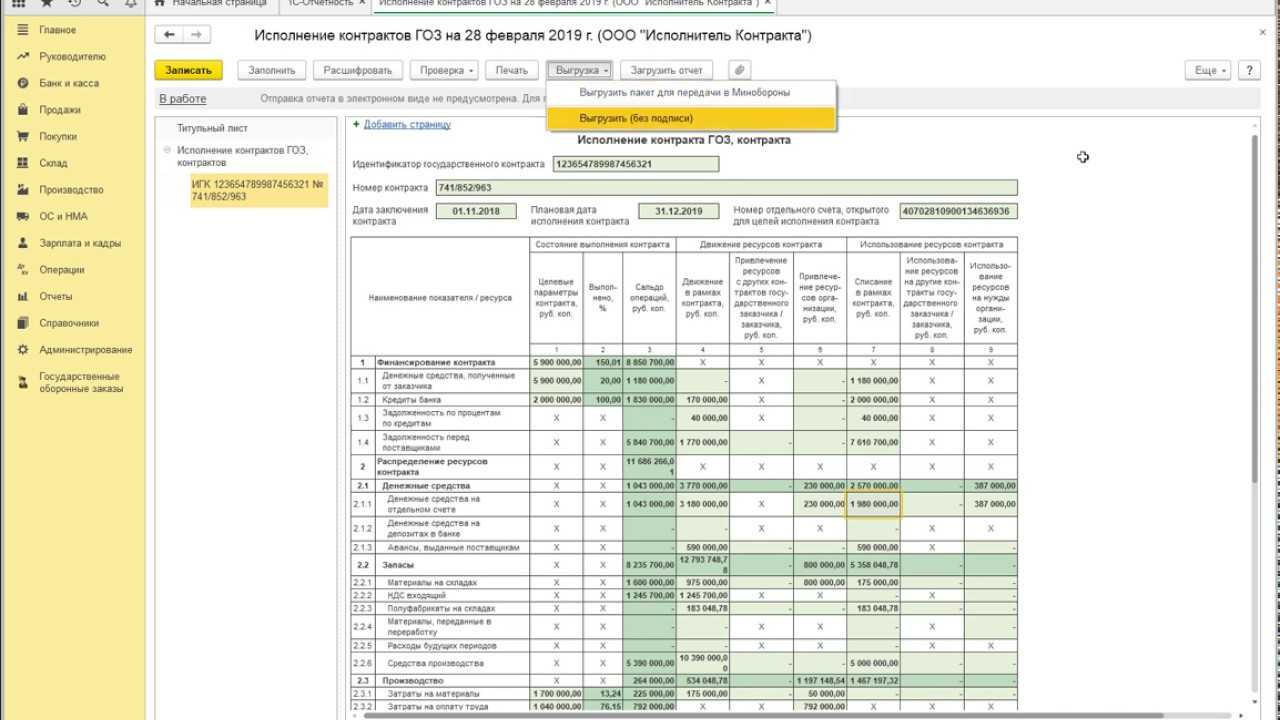

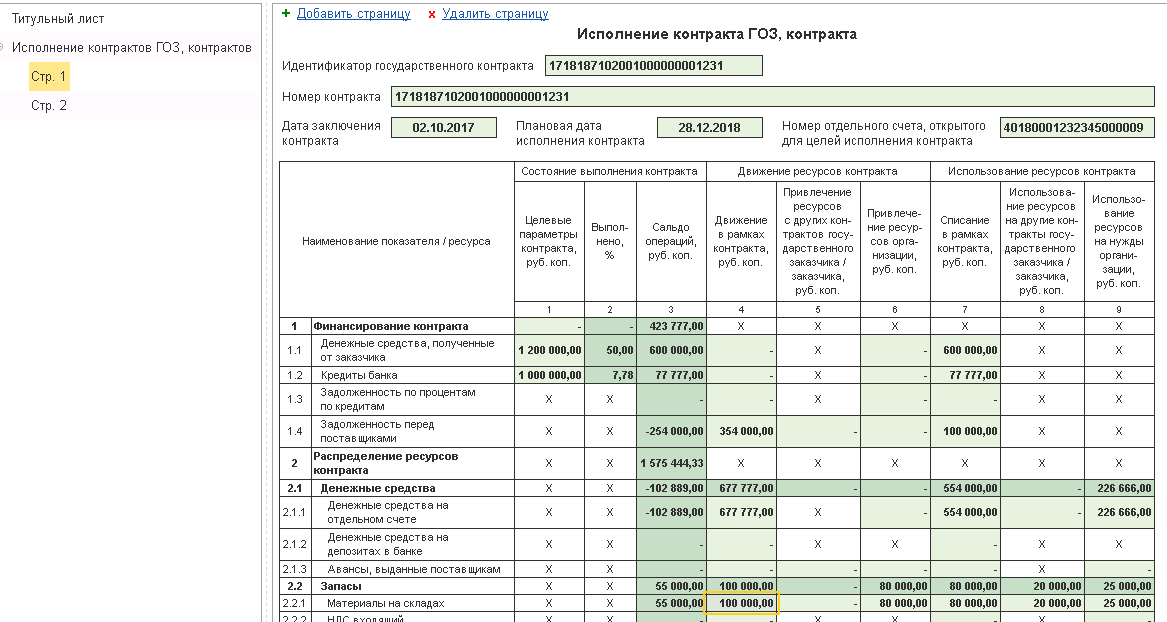

Форма отчета утверждена Постановлением № 47.

Приказ Министра обороны РФ от 08.10.2018 № 554 «Об определении порядка и сроков представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, а также порядка истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроков его представления» (далее — Приказ № 554).

Приказ Минобороны России от 19.11.2018 № 670 «Об определении состава и формата представления головным исполнителем, исполнителем информации, содержащейся в отчете об исполнении государственного контракта, контракта, предусмотренном Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, и подлежащей передаче в единую информационную систему, содержащую информацию о расчетах по государственному оборонному заказу» (далее — Приказ № 670).

ОБОСНОВАННОСТЬ РАСХОДОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

Для того, чтобы правомерно списывать затраты в состав себестоимости, нужно изучить Приказ № 334.

Главная задача при формировании себестоимости и цены продукции по ГОЗ — обосновать затраты, которые отнесены на этот госзаказ (в том числе обосновать трудоемкость изготовления продукции по ГОЗ, правильно распределить накладные расходы, корректно рассчитать прибыль и т. д.).

Чтобы правильно организовать учет для обоснования затрат по ГОЗ, необходимо настроить систему учета так, чтобы при необходимости (например, при возникновении вопросов со стороны ВП МО РФ или при проведении выездных проверок) можно было оперативно предоставить любые запрашиваемые документы и подтвердить обоснованность цены.

Что для этого нужно сделать:

Мы рекомендуем

Чтобы проще было вести учет, используйте позаказный метод учета затрат — открывайте отдельные заказы и ведите учет затрат в разрезе каждого заказа.

Предлагаем вам перечни документов, которые нужны для обоснования затрат.

Пакет документов для обоснования прямых материальных расходов:

• накладные и счета-фактуры, подтверждающие стоимость используемых материалов и ПКИ;

• оборотно-сальдовая ведомость по счету 20 «Основное производство» в разрезе (заказов);

• накладная на выдачу материалов со склада;

• заказ-наряд с указанием используемых материалов и комплектующих изделий;

• акт списания материалов (в том числе на брак);

• ведомость расхода материалов и комплектующих изделий;

• накладная о возврате материалов на склад;

• иные документы, подтверждающие факт использования материалов и комплектующих изделий для изготовления изделия, с указанием номера заказа (договора) при формировании себестоимости позаказным методом;

• нормы расхода материалов;

• конструкторская документация, спецификация, контракт (договор) и т. д.

Пакет документов для обоснования прямых расходов на оплату труда:

• оборотно-сальдовая ведомость по счетам 69 «Расчеты по социальному страхованию» и 70 «Расчеты с персоналом по оплате труда»;

• ведомости заработной платы по месяцам;

• статистика по форме П-4 «Сведения о численности и заработной плате работников»;

• заказы-наряды, иные документы по планированию работ;

• отчеты о распределении трудоемкости по заказам;

• иные документы по списанию трудоемкости и заработной платы на заказ;

• табели учета рабочего времени;

• плановая калькуляция;

• штатное расписание;

• коллективный договор, иной документ о заработной плате, надбавках, выплатах, премировании сотрудников;

• нормативы трудоемкости;

• заключение ВП МО РФ о стоимости нормо-часа и т. д.

Пакет документов для обоснования накладных расходов:

• расчет базы распределения накладных расходов;

• оборотно-сальдовые ведомости по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»;

• сметы накладных расходов;

• заключение ВП МО РФ в части согласования процента накладных расходов (базовые экономические нормативы/показатели, БЭП).

Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике (постановление ФАС Поволжского округа от 19.04.2011 № А55-19268/2010 и письмо УФНС Москвы от 11.03.2010 № 16-15/25433).

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется (постановление ФАС Северо-Кавказского округа от 17.08.2011 № А53-19990/2010).

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

О том, как быть, если в определенном периоде не было отгрузки, см. в материале «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

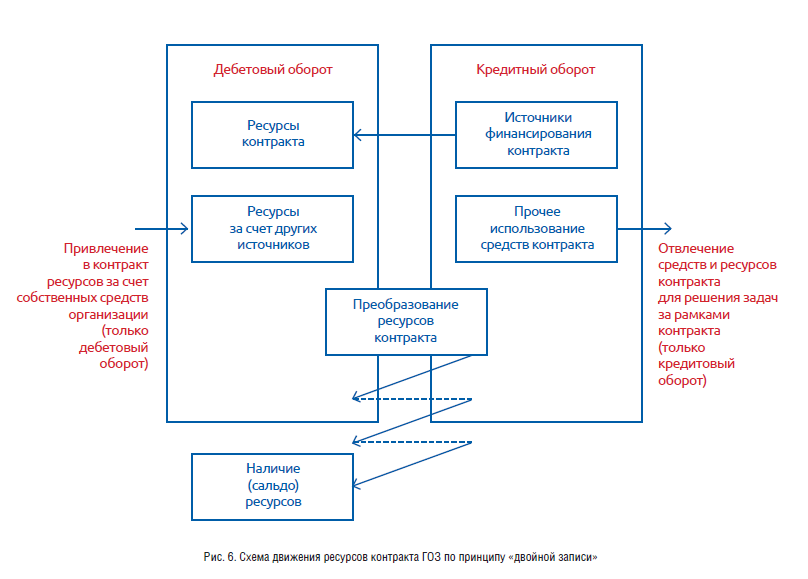

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

На предусмотренные в ГОЗ отдельное изделие, группу изделий, работу, услугу, продукцию оформляется первичная учетная документация (лимитные карты, требования, рабочие наряды и др.).

Фактические затраты, отнесенные на исполнение договора, группируются в регистрах аналитического учета (карточке фактических затрат по калькуляционным статьям затрат, ведомости затрат на производство и иных регистрах) в соответствии с учетной политикой компании.

Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке:

1) прямые затраты (материалы, комплектующие изделия, услуги производственного характера, расходы на оплату труда непосредственных исполнителей, страховые взносы и др.) включаются непосредственно в себестоимость определенного вида выпускаемой по контракту продукции;

2) накладные расходы (общепроизводственные и общехозяйственные расходы) по обеспечению процесса производства включаются в себестоимость продукции пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта, и иную продукцию, выпускаемую организацией.

Результаты распределения оформляются справкой отдельно по каждому контракту.

Накладные расходы распределяются на каждый договор пропорционально срокам исполнения, определенным в договоре, либо срокам использования авансового платежа по нему.

Прямые затраты и накладные расходы (общепроизводственные и общехозяйственные расходы) формируют производственную себестоимость продукции;

3) административно-управленческие расходы организации относятся на контракт пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта и иную продукцию, выпускаемую организацией, и учитываются при расчете финансового результата по контракту без включения в производственную себестоимость продукции. Результаты распределения оформляются справкой отдельно по каждому контракту;

4) расходы, связанные с непосредственной реализацией (сбытом) продукции по контракту, учитываются отдельно по каждому контракту и при расчете финансового результата по контракту.

Важно!

Правила ведения раздельного учета обязательно должны применять все организации независимо от форм собственности и ведомственной принадлежности.

Основание для записей в регистрах аналитического учета — первичные учетные документы, в которых зафиксированы факты хозяйственной деятельности. Это могут быть и первичные учетные документы, которые получатель целевых средств разработал самостоятельно в соответствии с учетной политикой.

Обратите внимание!

Первичные учетные документы должны содержать, кроме обязательных реквизитов, идентификатор договора и иные дополнительные реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к государственному заказу.

Положения нормативных актов, регламентирующих деятельность в рамках ГОЗ, не противоречат нормам бухгалтерских нормативных актов, поэтому при утверждении учетной политики, оформлении и учете первичных учетных документов должны соблюдаться нормы Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019) и Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

Каждый факт хозяйственной жизни, как мы уже писали, необходимо оформлять первичным учетным документом. Первичные учетные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, и хранятся в течение сроков, устанавливаемых в соответствии с правилами организации архивного дела, но не менее пяти лет после отчетного года (хранение документов организует сам экономический субъект).

Все первичные документы, поступающие в бухгалтерию, нужно обязательно проверять, в том числе:

• по форме (полнота и правильность оформления документов, заполнения реквизитов);

• по содержанию (законность документированных операций, логическая увязка отдельных показателей);

• на наличие идентификатора государственного контракта.

Похожие курсы

Курс повышения квалификации, 40 академических часов

22-26 июня 2020

Москва

10:00-17:30

34 960 руб.

Семинар, 16 академических часов

22-23 июня 2020

Москва

10:00-17:00

31 160 руб.

Курс повышения квалификации, 16 академических часов

25-26 июня 2020

Москва

09:30-17:00

31 160 руб.

Семинар, 8 академических часов

25 июня 2020

Москва

10:00-17:00

8 075 руб.

Семинар, 8 академических часов

29 июня 2020

Москва

10:00-17:30

12 730 руб.

Посмотрите похожие курсы по госзакупкам, госзаказам (188) и выбирайте подходящее! Обращаем ваше внимание на список семинаров по логистике, снабжению, закупкам (212), а также вам могут быть интересны менеджер по организации обучения (174), полный список курсов и приятная скидка!

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Январь

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Февраль

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Март

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за февраль) — 62,5 руб.

Дт 44 Кт 02 (амортизация за март) — 1 131,25 руб.

Гособоронзаказ 2018: концепция раздельного учета по контрактам

Цели и принципы государственного регулирования цен; 2. Методы определения цен на продукцию; 3. Порядок и условия применения видов цен; 4. Список обосновывающих затраты документов; 5. Порядок определения рентабельности (прибыли).

В-пятых, определиться с инструментом (программным обеспечением) и алгоритмом учета затрат. Провести кодировку счетов аналитического учета, например: субсчет первого порядка включает номер счета, выставленного заказчику (либо идентификатор государственного контракта), дату счета, наименование заказчика, субсчет второго порядка — детализацию по виду затрат и т. д.

Поставщики ГОЗ должны преимущественно использовать прямые методы отнесения затрат на себестоимость конкретной продукции.

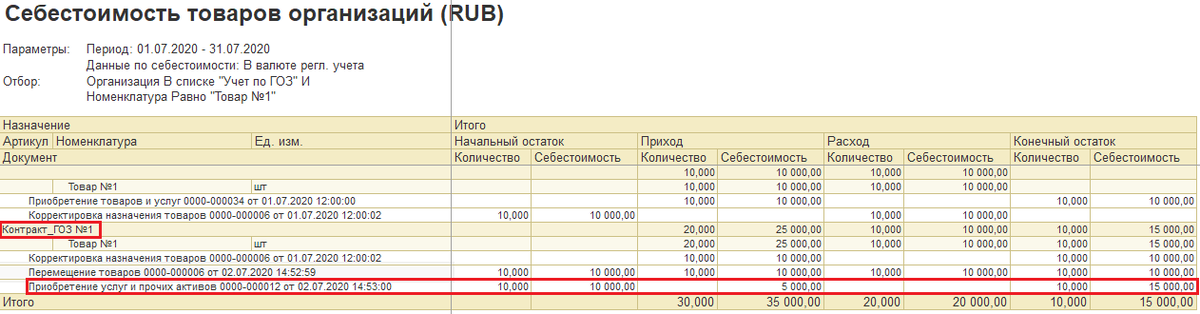

Два возможных варианта ведения раздельного учета поставки материалов, комплектующих изделий и т.д. в программе 1С:

Вариант 1.

Ведение учета по субсчетам третьего порядка. Основные недостатки:

- Количество счетов ограничено (В окне «Код счета» можно изменить только 1 знак, цифры или буквы). Трудности с автоматическим закрытием месяца. Есть два варианта решения проблемы: переписывать конфигурацию или делать обработку.

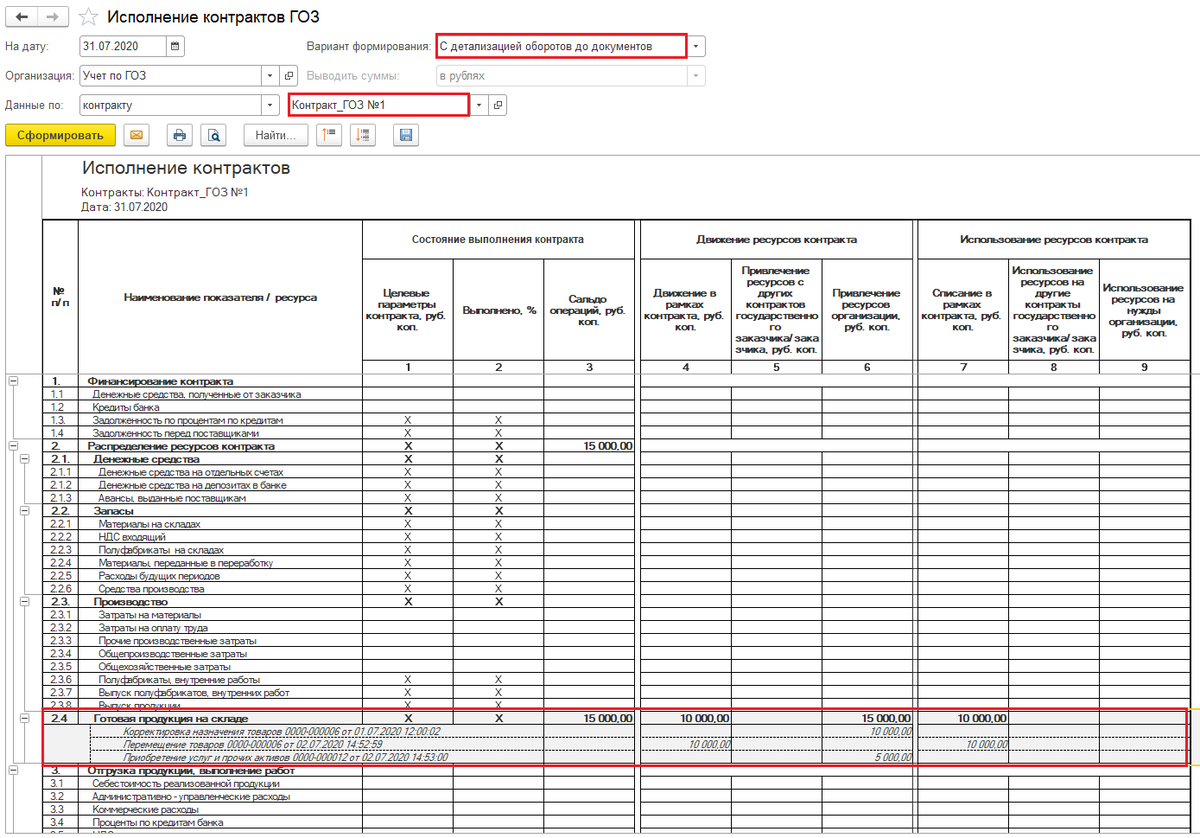

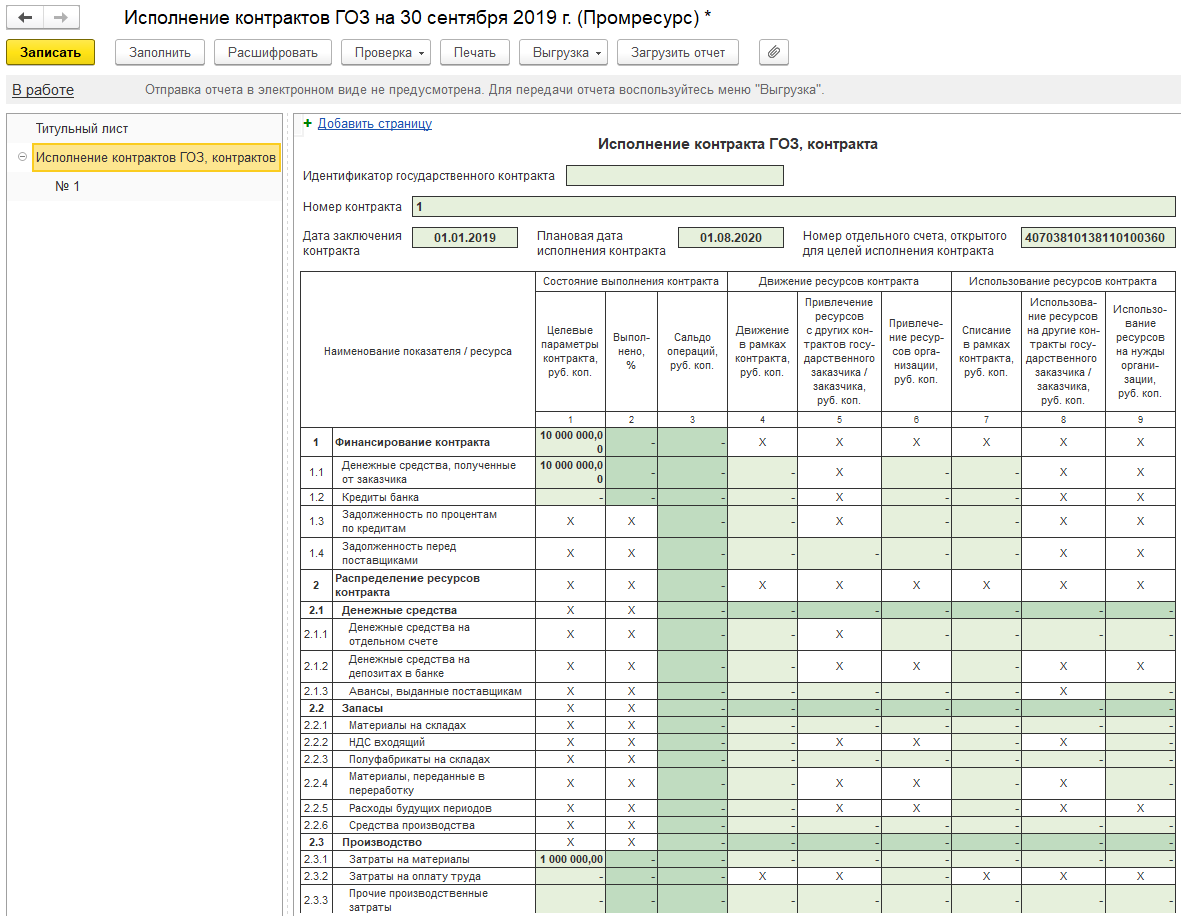

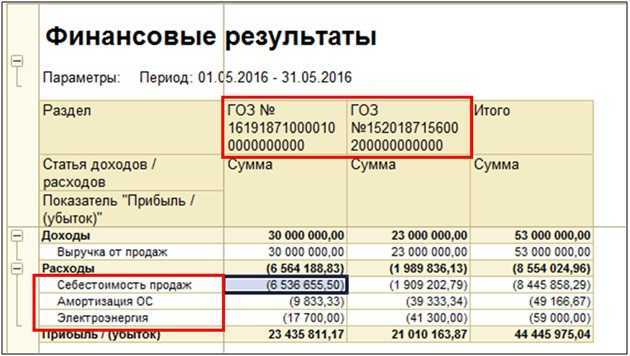

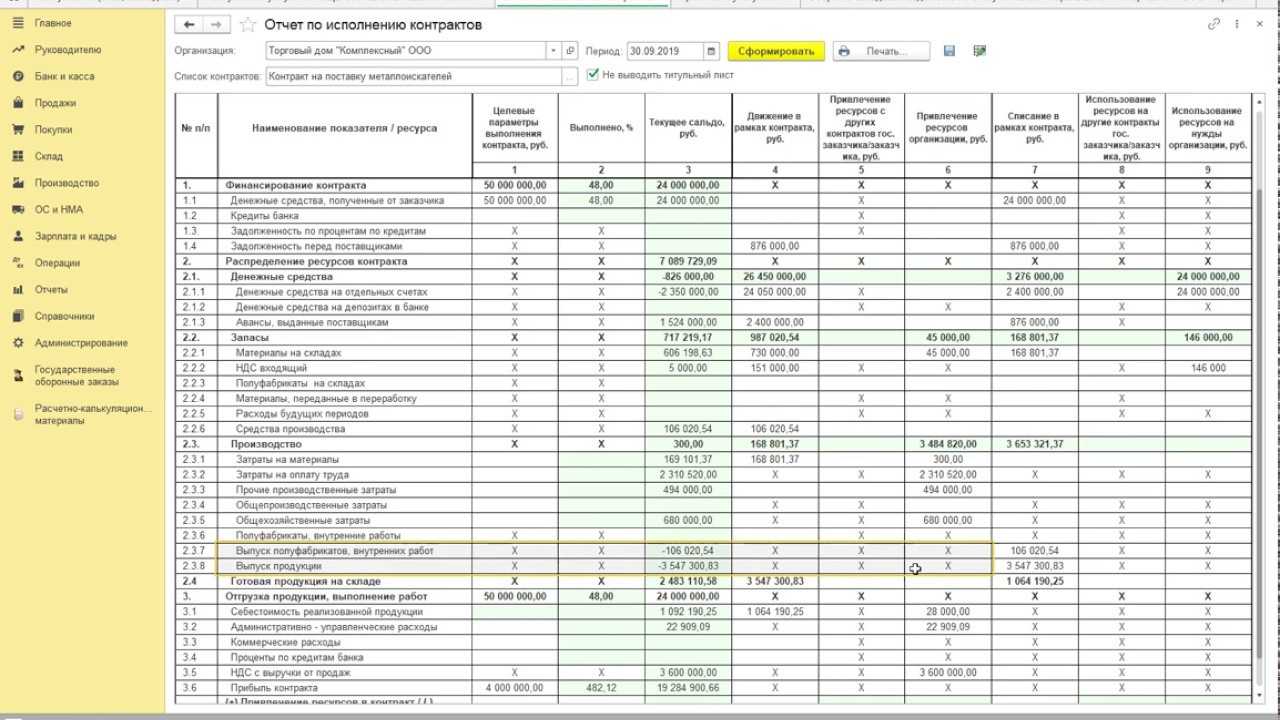

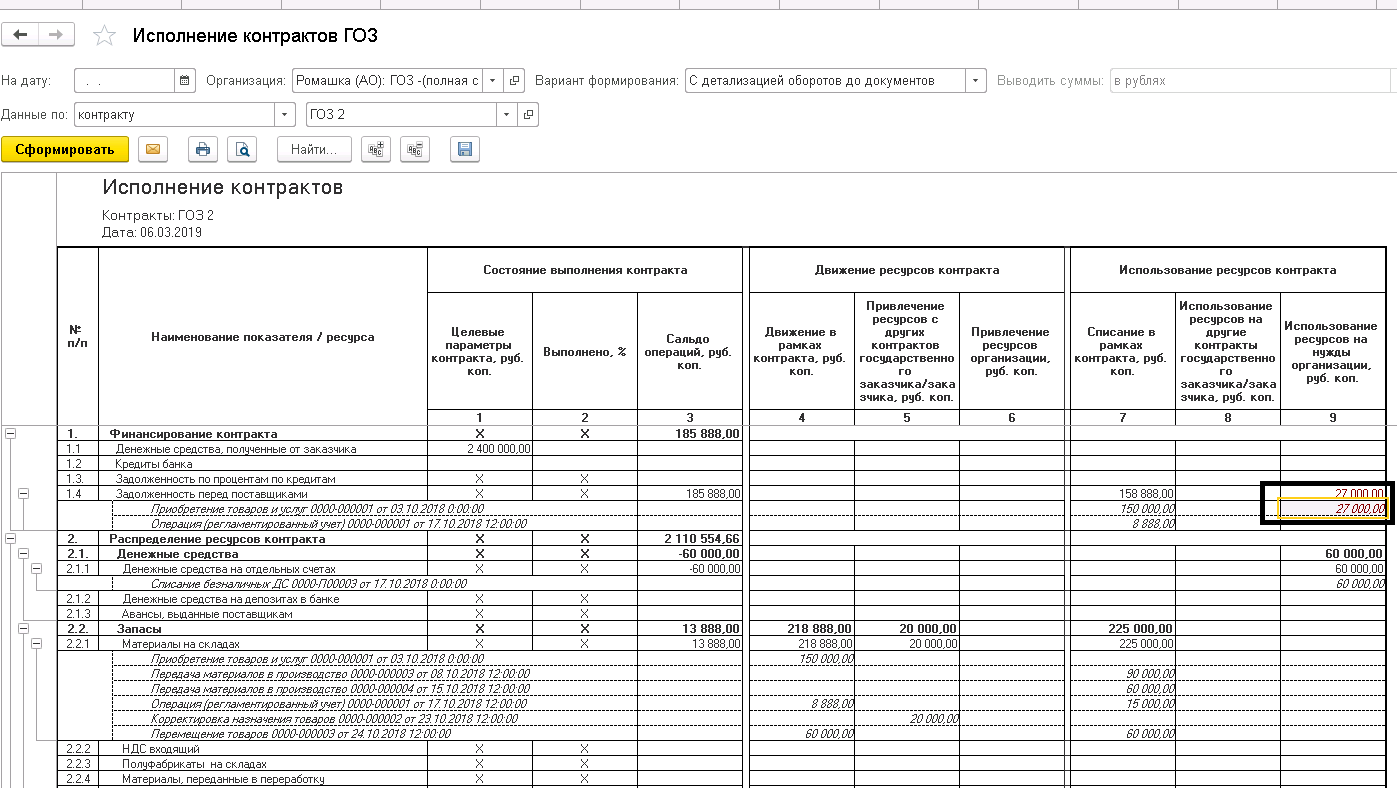

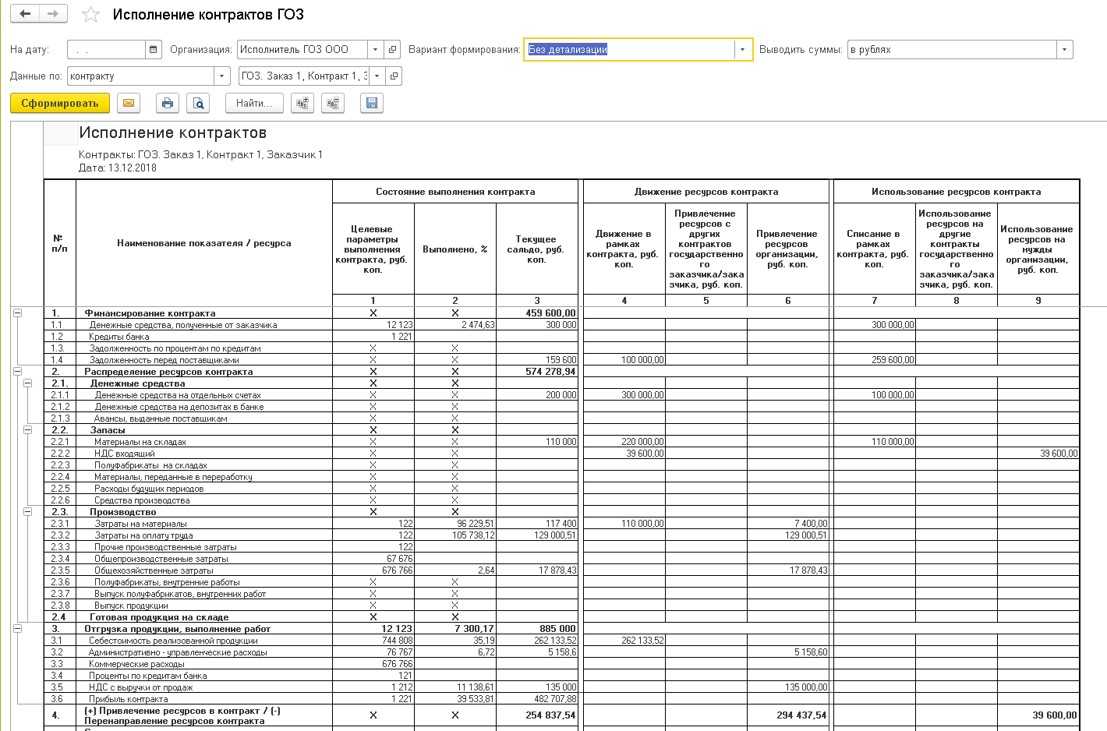

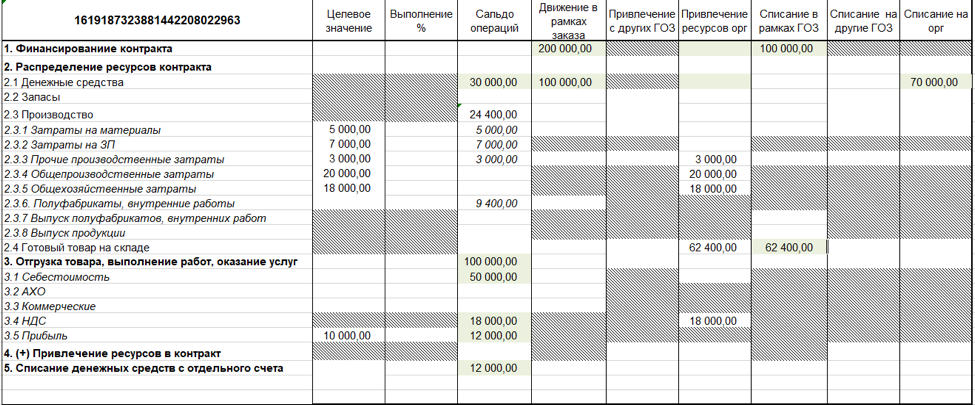

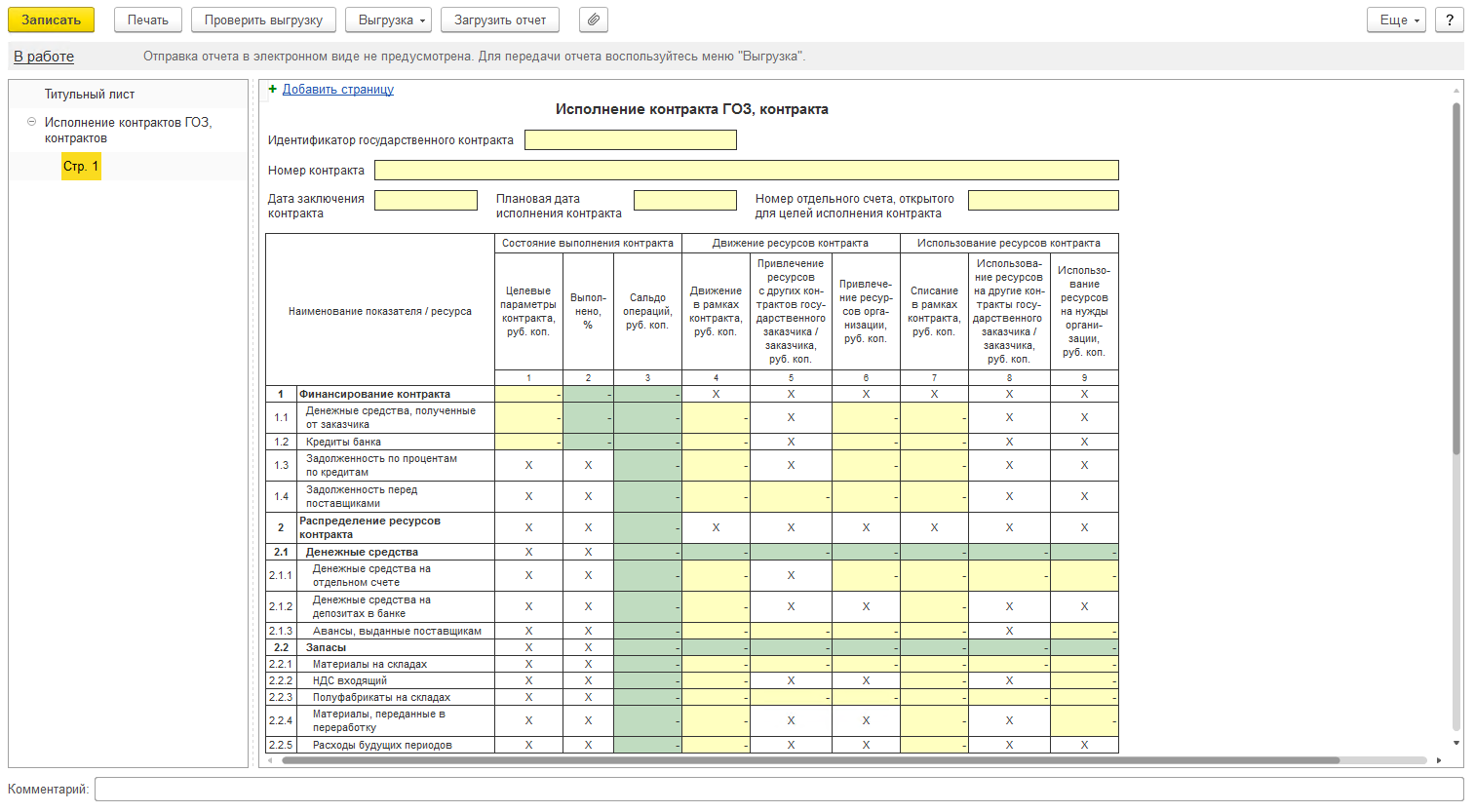

ВАЖНО! В раздельном учете ГОЗ, при формировании оборотно-сальдовой ведомости (анализа счета) по счету 90 должен быть виден финансовый результат по каждому контракту. Финансовый результат в ГОЗ определяется как разница между ценой государственного контракта (договора) и общей суммой фактических затрат, учтенных в соответствии с нормативными документами , применяемыми в ГОЗ

Вариант 2.

Вести учет товара по номенклатурным группам. Например, в названии номенклатурной группы указать номер счета, выставленного заказчику (либо идентификатор контракта), дату счета, наименование заказчика. Номенклатурные группы лучше объединить в папки с указанием года и месяца счета.

- В этом варианте можно реализовать автоматическое закрытие месяца без дополнительных обработок.

В-шестых, закрепить порядок раздельного учета в учетной политике. Хорошо составленная учетная политика поможет еще и подтвердить корректность целевого использования бюджетных средств.

Раздельный учет ГОЗ настолько специфичен, требует знания такого большого количества нормативных документов, что иногда ставит в тупик даже опытного специалиста. На практике возникает много вопросов, касающихся: — ведения раздельного учета ГОЗ в 1-С; — формулировок в учетной политике; — составления калькуляции затрат; — расчета прибыли (рентабельности); — отчета об использовании ресурсов контракта ГОЗ; — состава и требований к оформлению первичных документов; — подготовки и защиты основных экономических нормативов ГОЗ и т.д.

Лучше сразу знать, куда именно и как прикладывать ваши усилия, а не переделывать в дельнейшем раздельный учет ГОЗ. Тем более можно пообщаться с живым человеком и выяснить все непонятные вопросы.

Стоимость наших услуг несопоставима с возможными штрафными санкциями за отсутствие раздельного учета ГОЗ, нецелевое использование средств, завышение цены и т.д.

Грубое нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности — штраф от 500 000 до 1 000 000 рублей ( статья 15.37 Кодекса РФ об административных правонарушениях).

Как обосновать трудоемкость при выполнении ГОЗ можно прочитать здесь

Список нормативных документов ГОЗ. Ответ на вопросы :»Что делать в случае поставки продукции в рамках ГОЗ из имеющихся запасов? Как работать со специальным счетом?» здесь

Удобный табель учета рабочего времени в разбивке по проектам и категориям сотрудников. Скачать здесь

Снижение объемов гособоронзаказа (в процентах от ВВП эта доля составила в 2017 году 3,1%, в 2018 году запланировано 2,8%, в 2019 году – 2,7% и в 2020 году – 2,5%), новые правила контроля издержек толкают предприятия ОПК к расширению выпуска гражданской продукции. Как малому бизнесу встроиться в технологическую цепочку предприятий ОПК в процессе конверсии и импортозамещенияможно узнать здесь.

А если расти не только за счет гособоронзаказа? Что делать, чтобы получить доход больше, активно развиваться и расширяться, не впутываясь в необоснованные долги и кредиты, можно узнать здесь.     Прочтите, отвлекитесь… Обещаем, будет полезно.