Как составить учетную политику организации на 2023 год

Нужно отразить изменения, которые вступят в силу. Вот основные новшества:

- в 2023 году будут действовать лимиты, позволяющие применять «упрощенку». По численности сотрудников — 130 человек, по величине доходов — 251,4 млн руб. (200 млн руб. х коэффициент-дефлятор 1,257; см. «Утверждены коэффициенты‑дефляторы на 2023 год»). Если эти показатели не будут соблюдаться, следует заранее выбрать иную налоговую систему;

- в 2023 году вводится единый тариф страховых взносов: 30% для выплат: в пределах базы, 15,1%, сверх базы (см. «Объединение ПФР и ФСС: по каким ставкам придется платить взносы в 2023 году»). Предельная база равна 1 917 тыс. руб. Для субъектов малого и среднего бизнеса продолжат действовать пониженные тарифы страховых взносов. Они применяются к части зарплаты, превышающей МРОТ («Объединение ПФР и ФСС: по каким ставкам придется платить взносы в 2023 году»). Тарифы влияют на размер резерва по отпускам;

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

- мобилизованных сотрудников не следует включать в график отпусков (см. «Нужно ли включать мобилизованных работников в график отпусков: ответ Роструда») и учитывать их при составлении резерва по отпускам;

- если ООО отвечает критерям по численности работников, доходам, остаточной стоимости ОС и проч., то с января 2023 года перейти на автоматизированную УСН (см. «Налоговики разъяснили, как с УСН и сельхозналога перейти на автоматизированную «упрощенку»»; см. «ФНС разъяснила, кто и как может перейти на автоматизированную «упрощенку»»).

Источник статьи: http://www.buhonline.ru/pub/beginner/2020/12/16177_uchetnaya-politika-kompanii-na-2022-god

Что собой представляет учетная политика предприятия?

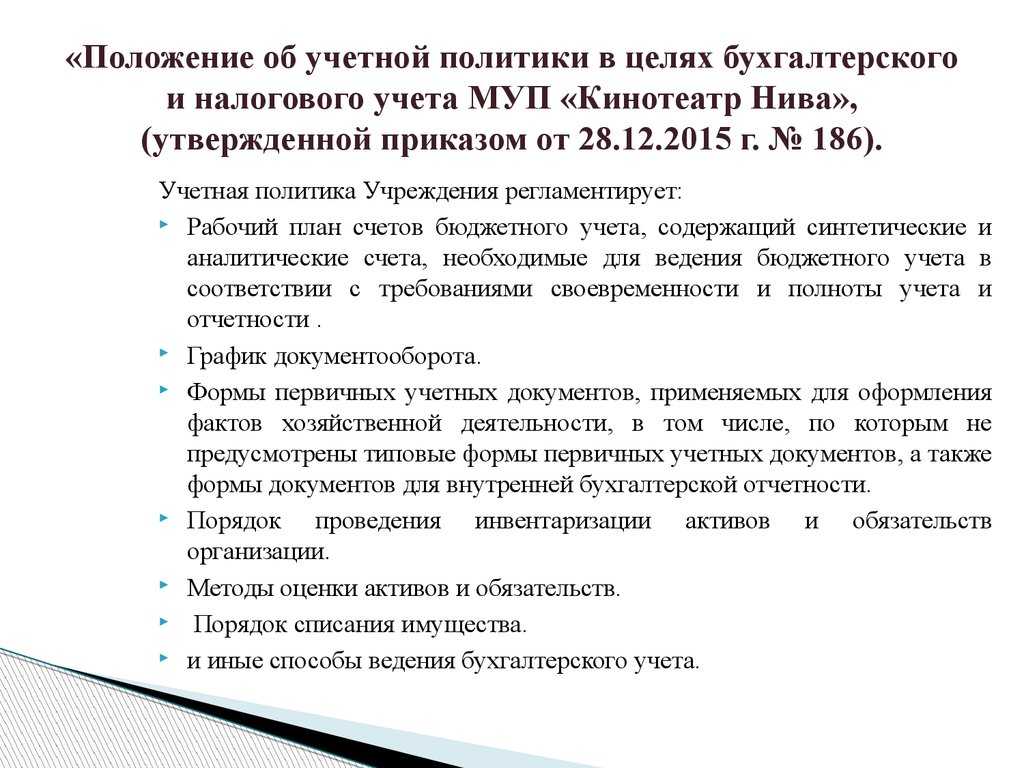

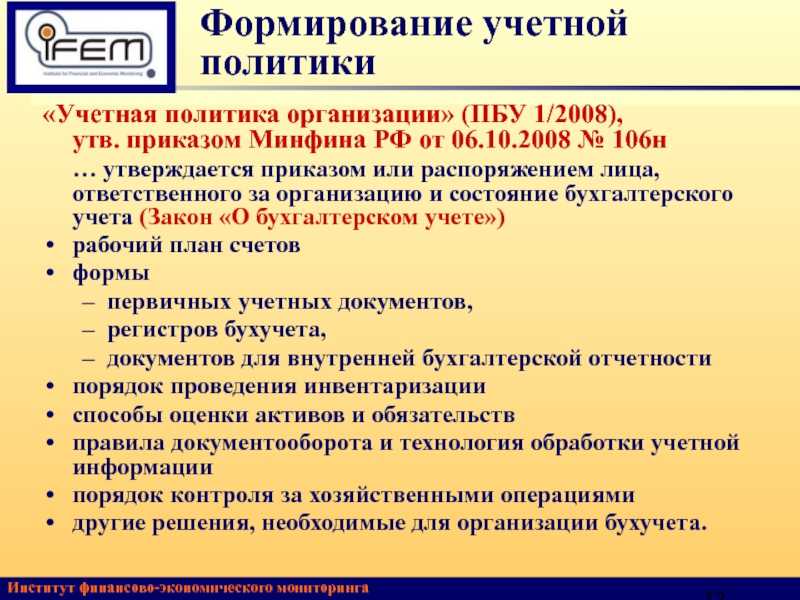

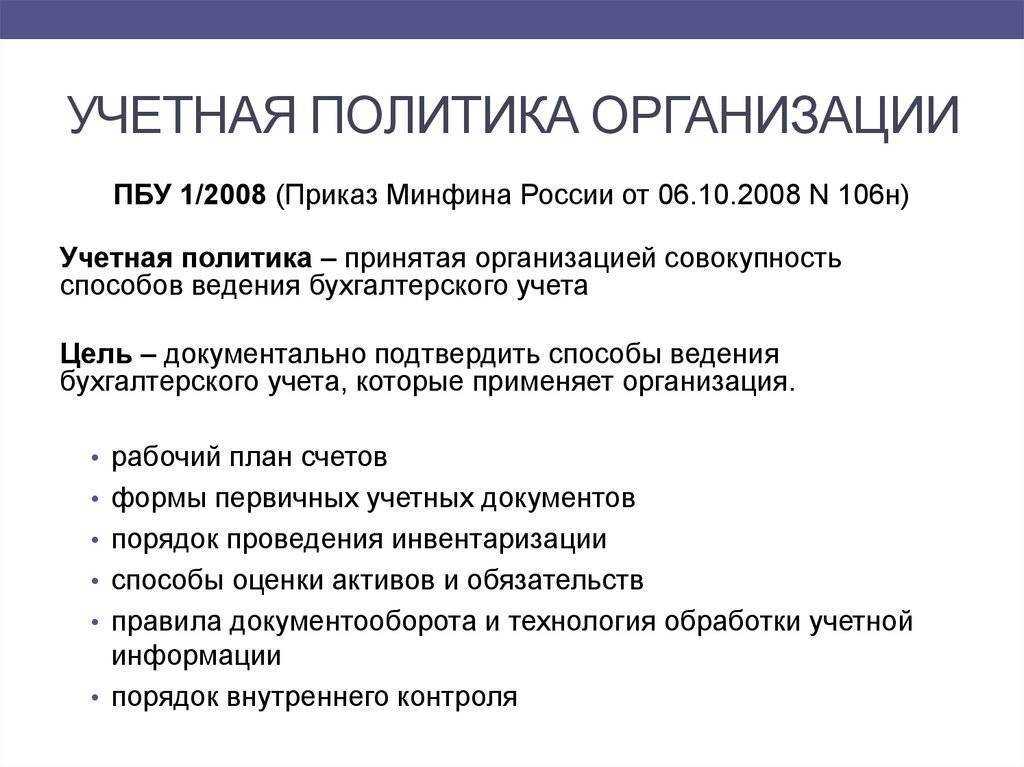

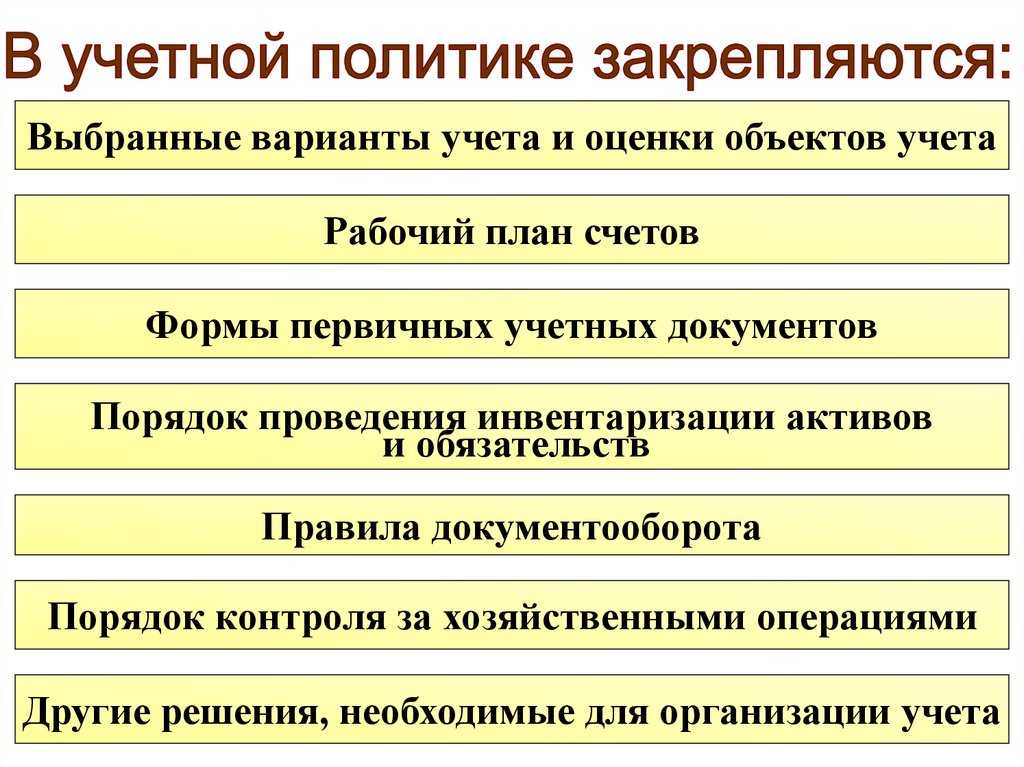

Рабочий план счетов, формы первичных учетных документов, составляемых в произвольной форме, а также разработанный график документооборота целесообразнее оформлять в виде приложений к приказу организации об учетной политике для целей бухгалтерского учета.

При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

В силу п. 8 ФСБУ «Учетная политика» учетная политика разрабатывается главным бухгалтером учреждения. При … ФСБУ «Учетная политика»). В силу п. 7 ФСБУ «Учетная политика» при формировании учетной политики учреждению следует … требований ФСБУ «Концептуальные основы».

Вот и подошло время для написания главного документа любой организации — учетной политики. Предлагаем вашему вниманию краткую инструкцию по ее составлению для целей бухгалтерского и налогового учета.

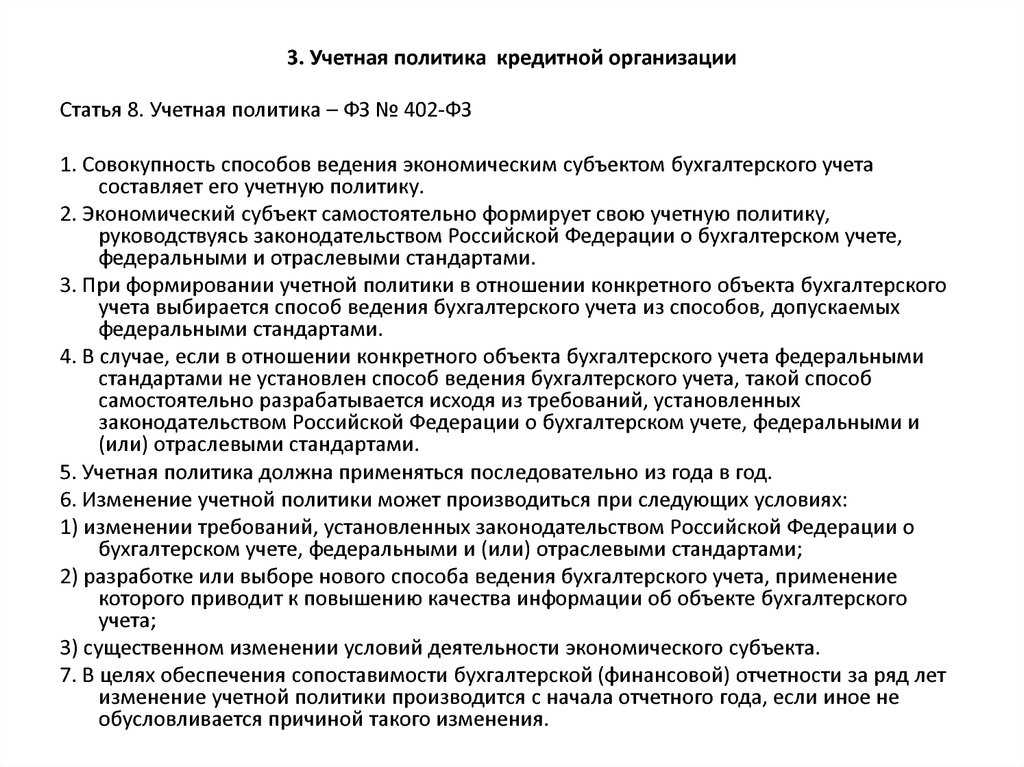

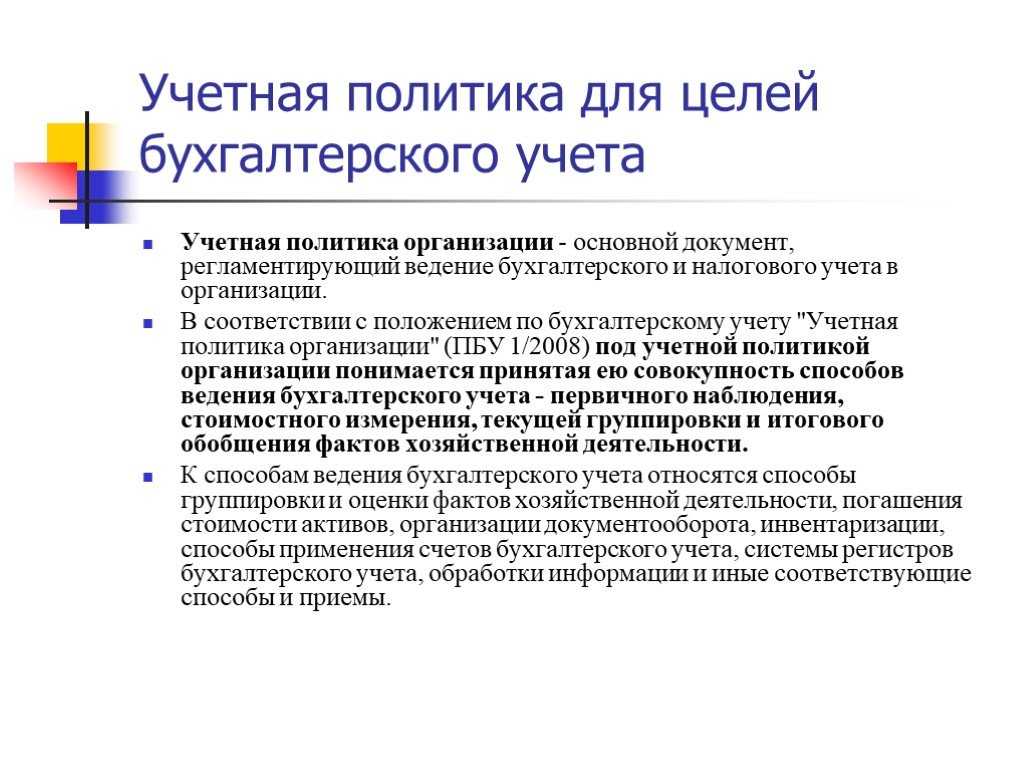

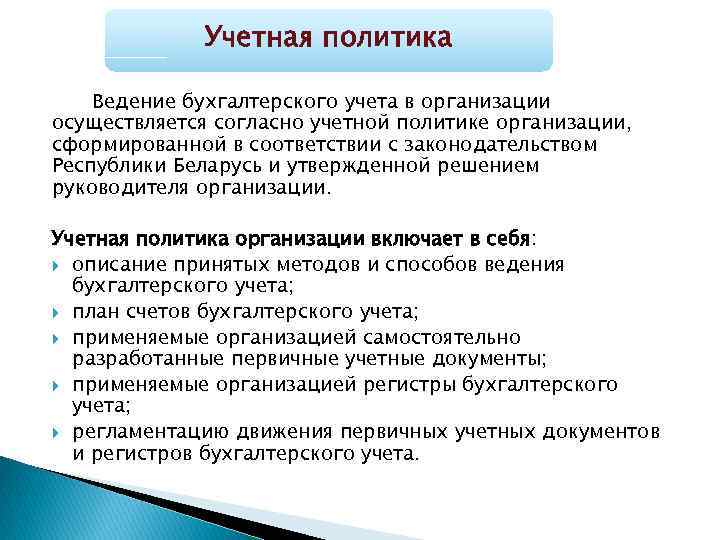

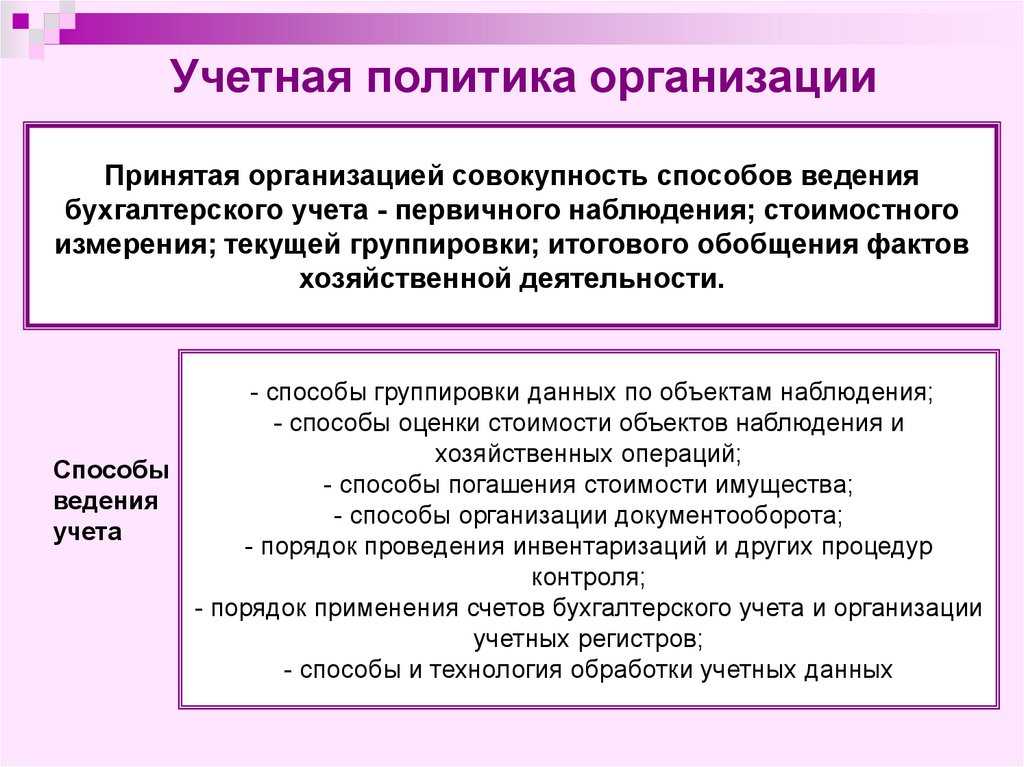

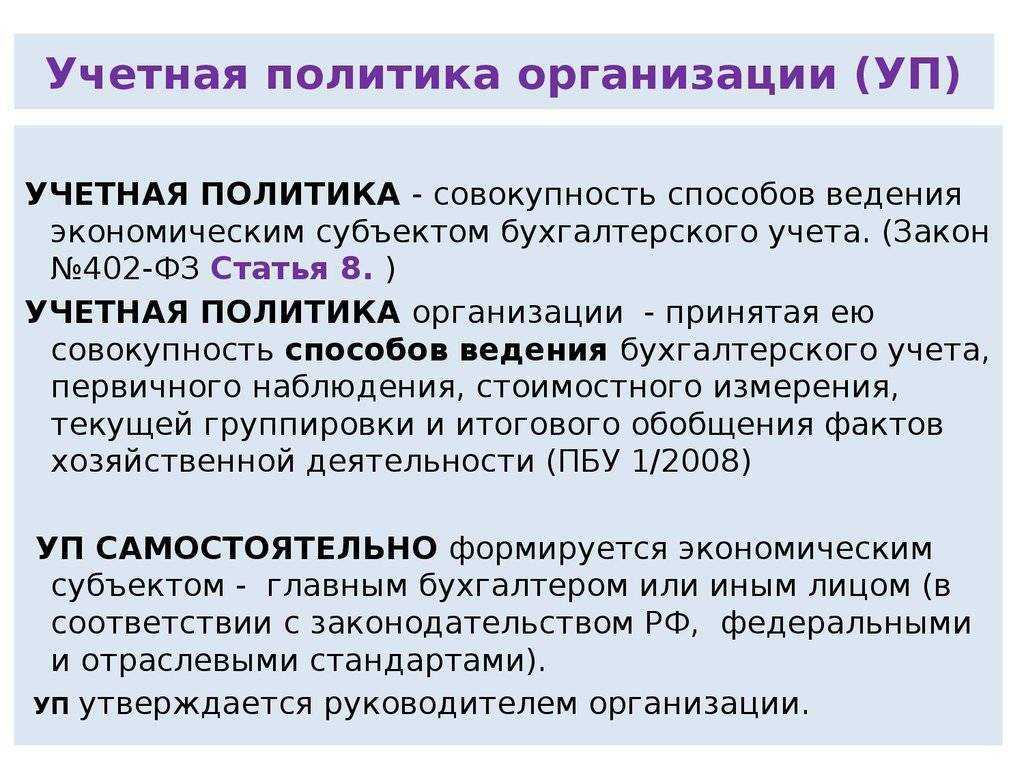

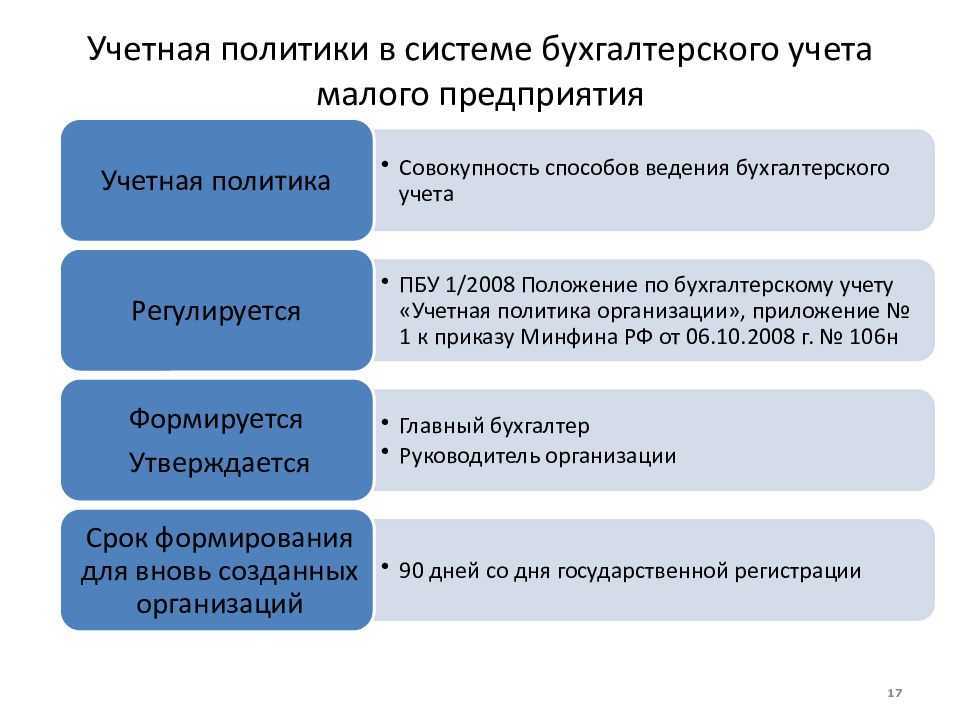

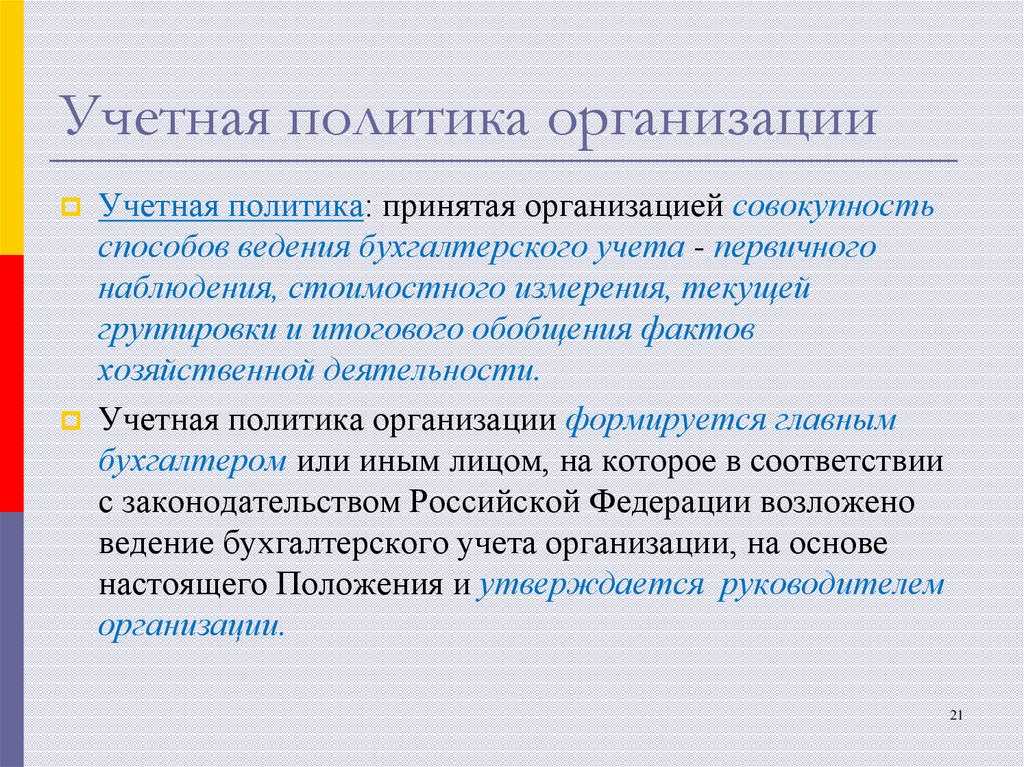

Учетная политика организации — принятая организацией совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

Например, если этот документ составляется впервые или по каким-либо причинам на момент ее составления на предприятии отсутствует главный бухгалтер.

Суть такого подхода состоит в том, что в соответствии с общими правилами, установленными государством, компания проводит самостоятельную разработку политики учета для реализации поставленных задач.

Ее основной целью является максимальное отражение деятельности предприятия, формирование достоверной, полной и объективной информации для эффективного регулирования.

Исключением являются лишь организации осуществляющие предпринимательскую деятельность в кредитной сфере, а также иностранные предприятия, осуществляющие деятельность на территории РФ, они обязаны руководствоваться нормативными документами, определенными в их стране, однако установленные правила не должны противоречить МСФО.

Однако при формировании учетной политики налогоплательщику нет необходимости предусматривать правила на все возможные случаи.

Выбор способа начисления амортизации осуществляется раздельно по ОС и НМА и зависит от целей предприятия.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета.

По закону ИП не обязан вести бухгалтерский учет. Но значит ли это, что учетная политика ему совсем не нужна? Расскажем, когда и как предприниматели составляют учетную политику.

Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

В приказе находят свое отражение все основные элементы учетной политики. Элементы, требующие наиболее детального рассмотрения и являющиеся слишком объемными для отражения в приказе, помещаются в приложение.

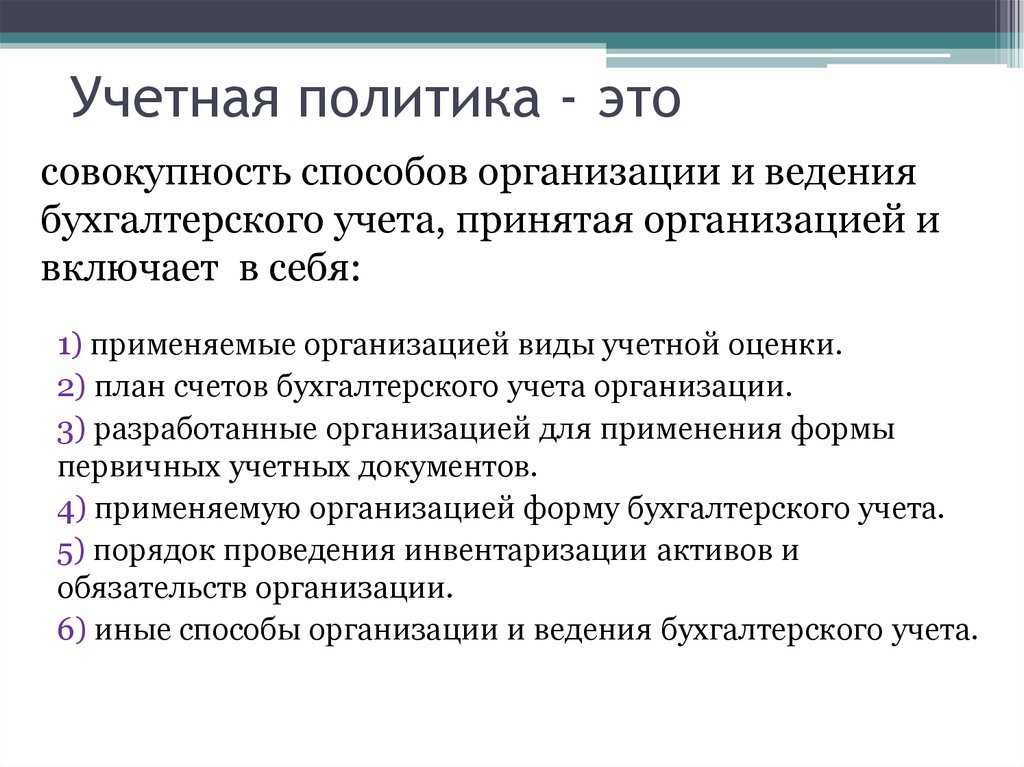

Учетная политика – это совокупность вариантов ведения бухгалтерского и налогового учета и составления отчетности. Учетная политика вырабатывается каждой организаций самостоятельно. При этом происходит выбор вариантов учета в рамках предусмотренных нормативными актами.

Например, налогоплательщики признают расходы для целей налогообложения либо по методу начисления, либо по кассовому методу. Порядок признания расходов необходимо закрепить в учетной политике для целей налогообложения прибыли.

Изменения в ПБУ 1/2008 с 2019 года

Всем компаниям необходимо откорректировать свои учетные политики в 2018 году. Связано это с тем, что в 2017 году были приняты изменения в законодательстве по бухучету.

Теперь в учетной политике нужно фиксировать ее независимость. То есть она формируется каждым юрлицом самостоятельно. Исключение составляют головная и дочерние фирмы. Дочерние фирмы и филиалы формируют свои политики на основании положений материнской компании.

Был определен порядок определения способа ведения бухучета, если он не определен в ПБУ. Теперь нужно ознакомиться с МСФО, если там такой способ ведения присутствует, то компания должна выбрать его. При отсутствии его в этом документе, можно обратиться к отраслевым стандартам. Если же он не рассмотрен и там, тогда используются только рекомендации по бухучету.

В ПБУ ввели понятие несущественности, под которым стали понимать данные, не влияющие на принятие решений пользователей бухотчетности. В определенных ситуациях в отношении такой информации, основываясь на принципе рациональности, допускается игнорирование.

Субъекты на упрощенном учете получили право применять принцип рациональности в отношении методов и способов ведения бухучета, которые не определены ПБУ. То есть им не надо использовать МСФО, стандарты отрасли, рекомендации по бухучету и т. д.

Изменения ПБУ 1/2008 допускают случаи отступления от соблюдения рассмотренных в них правил, если они не позволяют объективно отразить факт хозяйственной жизни. При этом обязательно нужно фиксировать какой именно пункт игнорируется фирмой, по какой причине, каким именно способом ведения учета он заменяется, а также краткие пояснения по нему.

Компаниям, составляющим отчетность по МСФО, разрешили отдавать предпочтение МСФО перед ПБУ. Однако, обязательно нужно отражать, что именно не соблюдается по ПБУ, почему, и давать краткое пояснение сложившейся ситуации.

Новшества в ПБУ 1/2008 позволяют проводить корректировку ряда определенных показателей на начало года, которая вызвана последствием изменения учетной политики.

Внимание! По новым правилам при изменении учетной политике теперь не надо составлять к ней пояснительную записку. Эти сведения фиксируются теперь компаниями только в бухотчетности, например, в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

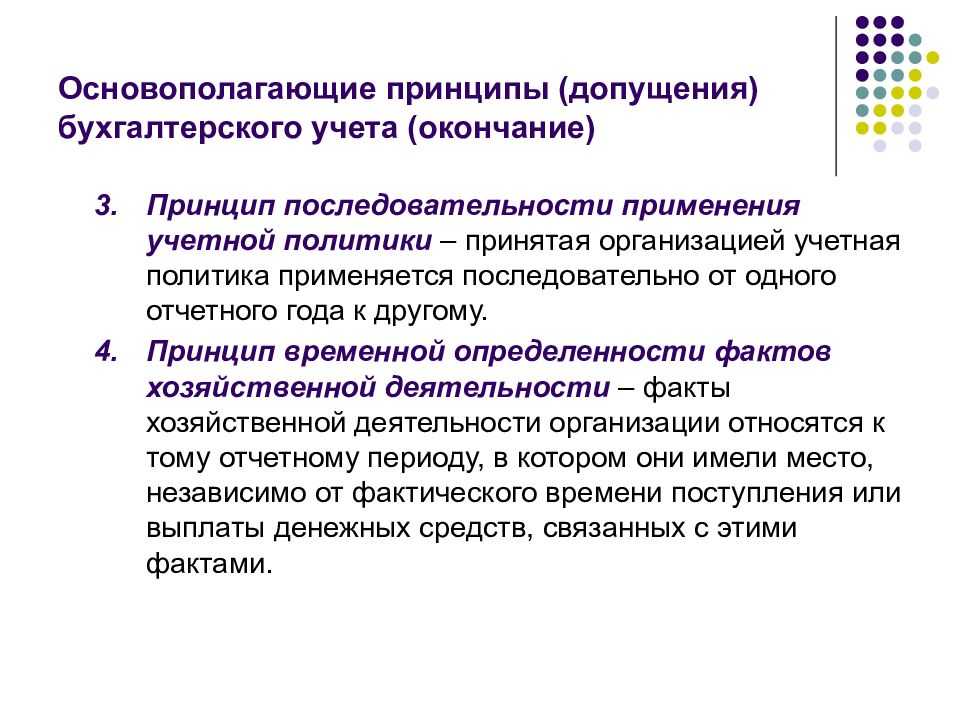

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Схема: Основные элементы учетной политики организации.

Основные требования к учету

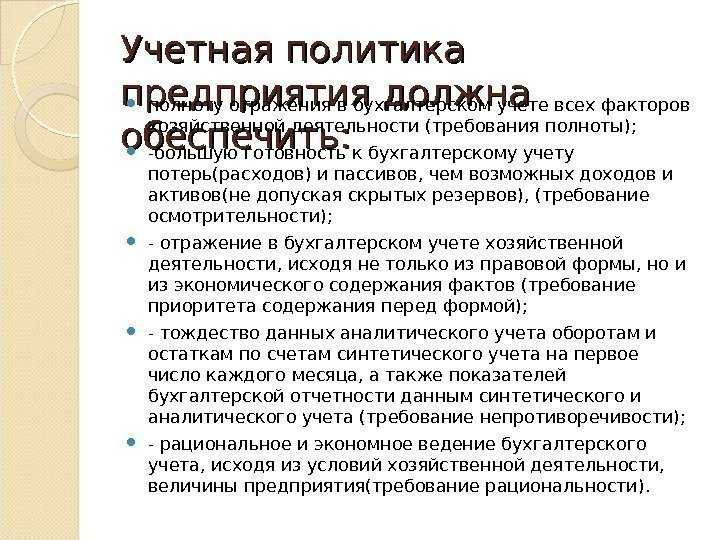

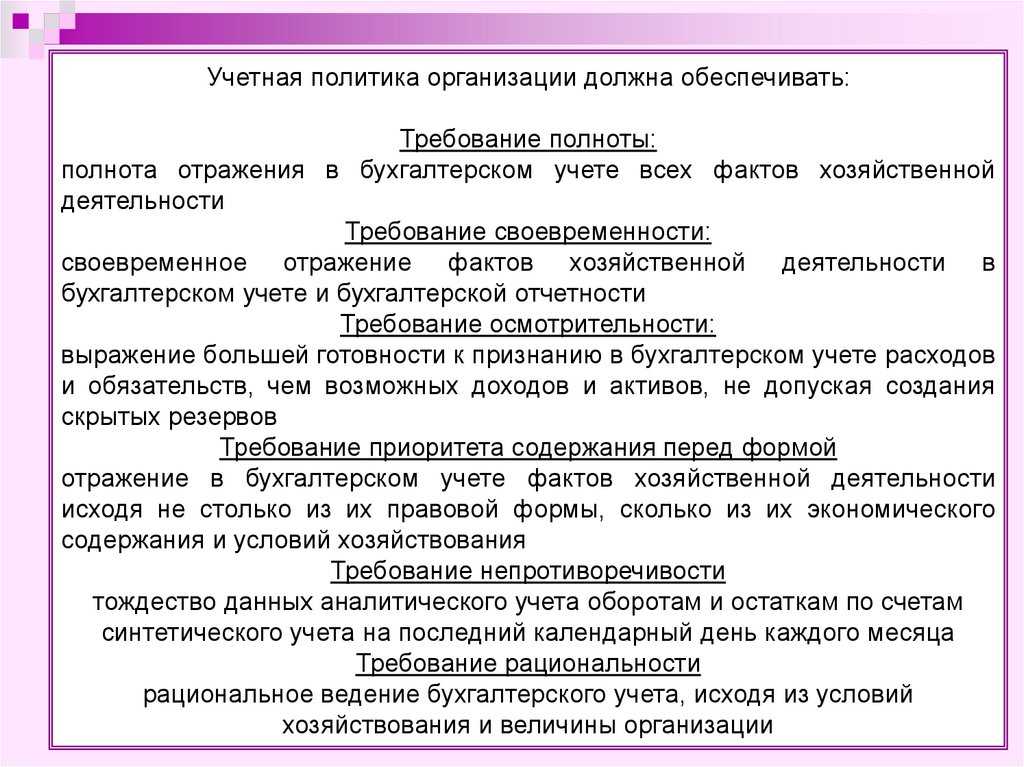

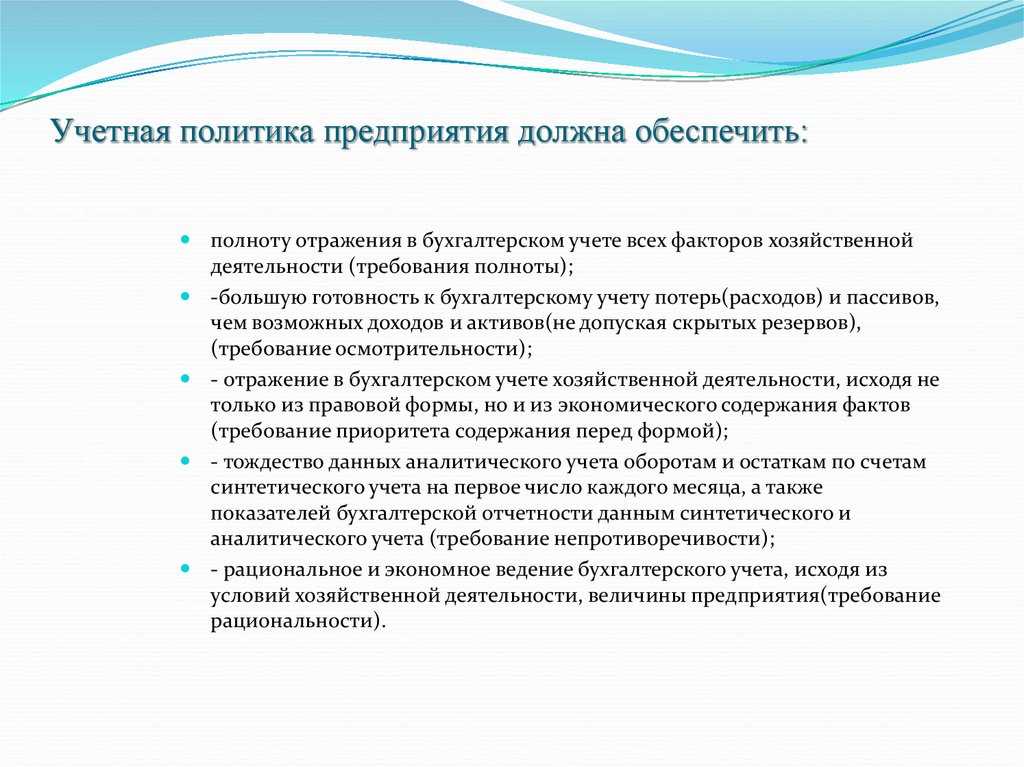

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Схема: Аспекты учетной политики.

Требования к оформлению учетной политики предприятия

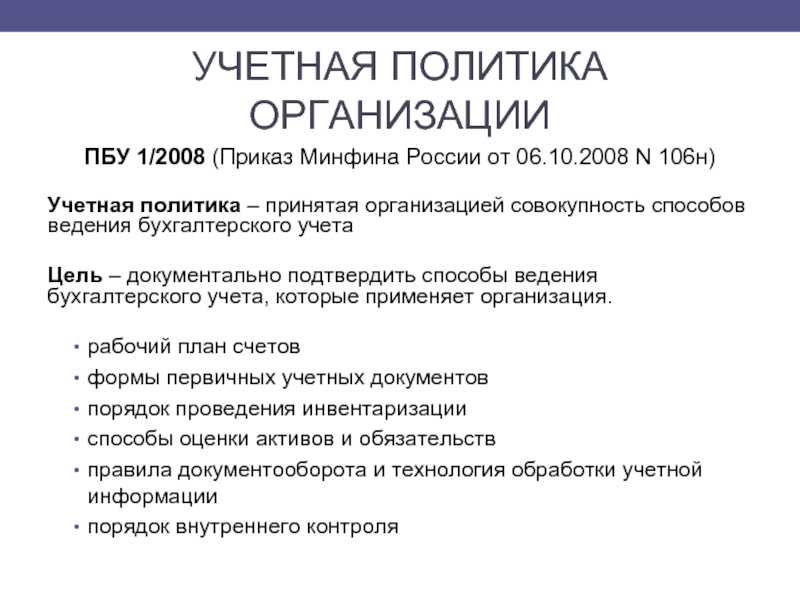

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой Подать заявку

В каком случае она составляется

Учетную политику субъекты должны формировать в случаях, когда они ведут бухгалтерский учет. Поэтому ее составляют все юридические лица, независимо от формы собственности. Исключением являются только кредитные организации, представительства и филиалы иностранных компаний.

Многие ошибочно думают, что если организация применяет упрощенную или иную льготную систему налогообложения, то составлять учетную политику она не должна.

На самом деле это не так. Именно в учетной политике фиксируется момент, в соответствии с которым учет предприятия строится по упрощенной схеме. Если этого не будет, то и применять упрощенный бухучет организация не сможет.

Как правило, формирование учетной политики происходит сразу же после создания компании. Ее составляет главный бухгалтер, а утверждает директор фирмы. Далее в конце каждого года в нее при необходимости вносятся коррективы, и ее заново утверждают на новый год.

Отдельный большой вопрос, нужно ли, чтобы была учетная политика ИП. Ведь согласно положению разрабатывать и использовать этот документ должны только организации. Однако НК говорит, что налогоплательщик независимо от формы должен разработать учетную налоговую политику.

Внимание! Применять ее нужно только тем предпринимателям, которые используют ОСНО или УСН. Тем, кто находится на спецрежиме (ЕНВД, ЕСХН, патент), разрабатывать ее не нужно при условии, что они не совмещают несколько режимов.. А вот разрабатывать и применять учетную политику для бухучета им не нужно, поскольку по законодательству они могут не вести бухучет вообще

А вот разрабатывать и применять учетную политику для бухучета им не нужно, поскольку по законодательству они могут не вести бухучет вообще.

Цели и значение

Учетная политика необходима прежде всего самой организации. Она помогает упростить выбор из ряда вариантов, установленных законом. С помощью грамотно составленной УП можно повысить эффективность работы предприятия, обезопасить от возможных ошибок, оптимизировать расходы и временные ресурсы, а также сделать отчетность более прозрачной. Бизнес, регулярно и тщательно составляющий учетную политику, привлекательнее для инвесторов, поскольку его деятельность подробно отражена в документе.

Оптимально подобранная политика учета влияет и на совокупность других факторов:

- критерии бюджета организации;

- прибыль;

- налоги;

- размер себестоимости товаров.

С помощью УП достигается формирование полного и достоверного отчета о компании, который впоследствии можно использовать для эффективного регулирования. Что еще важнее, правильно составленный документ позволяет защитить организацию от штрафов и исков от контролирующих органов. Например, прописанный вариант исчисления и уплаты налогов в ряде случаев помогает отстоять фирме свою правоту при спорах с налоговыми органами.

Значение УП сложно переоценить. Ее нередко называют внутренним законом компании, поскольку ее статус значительно выше, чем у иных внутренних документов. К тому же это единственная возможность для организации самостоятельно определить правила поведения в налоговых правоотношениях. Конечно, и в этом случае бухгалтер действует внутри законодательства, но при этом имеет право выбирать из нескольких вариантов.

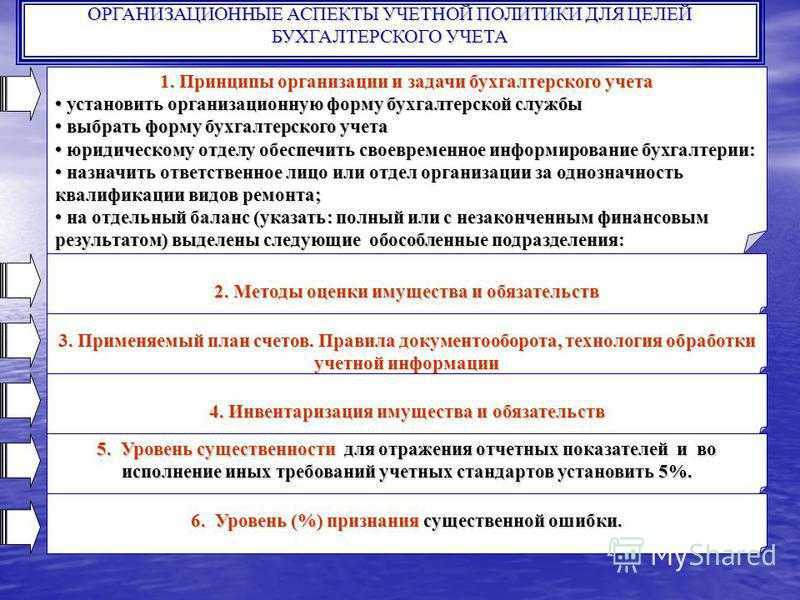

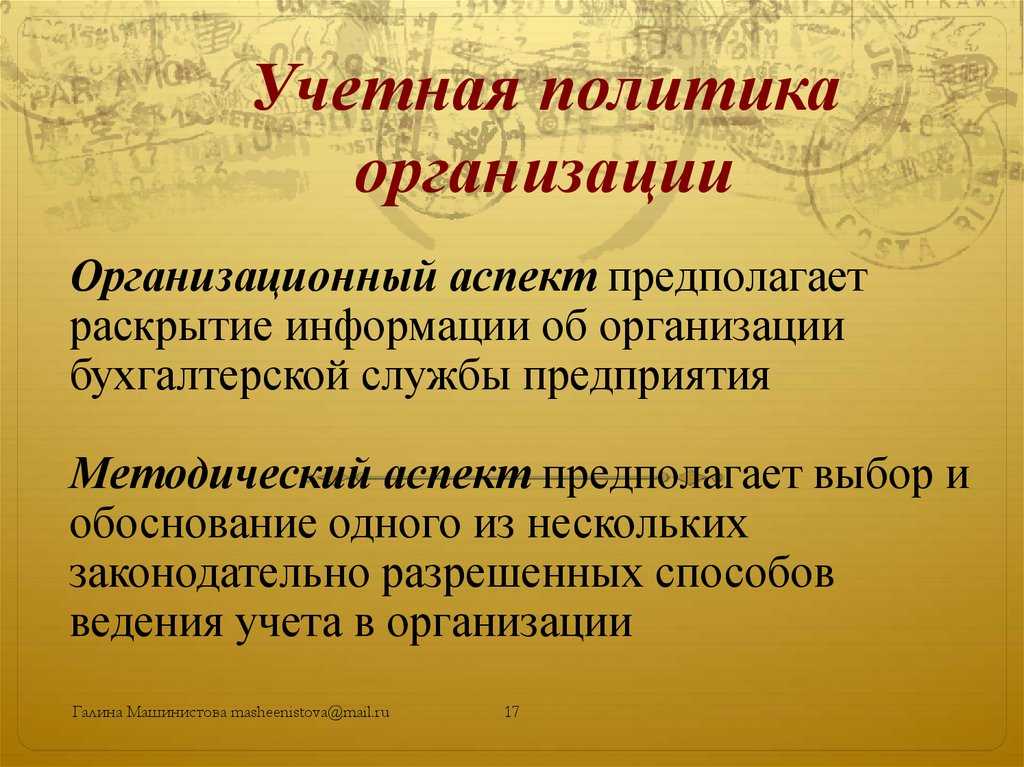

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

наименование документа

код формы

дата составления

наименование организации, составившей документ

содержание хозяйственных операций

измерители хозяйственных операций в денежных и натуральных измерителях

список должностных лиц

подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!. Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Когда надо менять учётную политику

Бухгалтерский и налоговый учёт служит разным целям. Бухучёт нужен для отражения хозяйственной деятельности предприятия. Налоговый учёт — для расчёта налогов. Организации сами решают, как утвердить учётную политику — как один документ или как два отдельных файла: политика для целей бухучёта и налогообложения.

Бухгалтерский учёт.

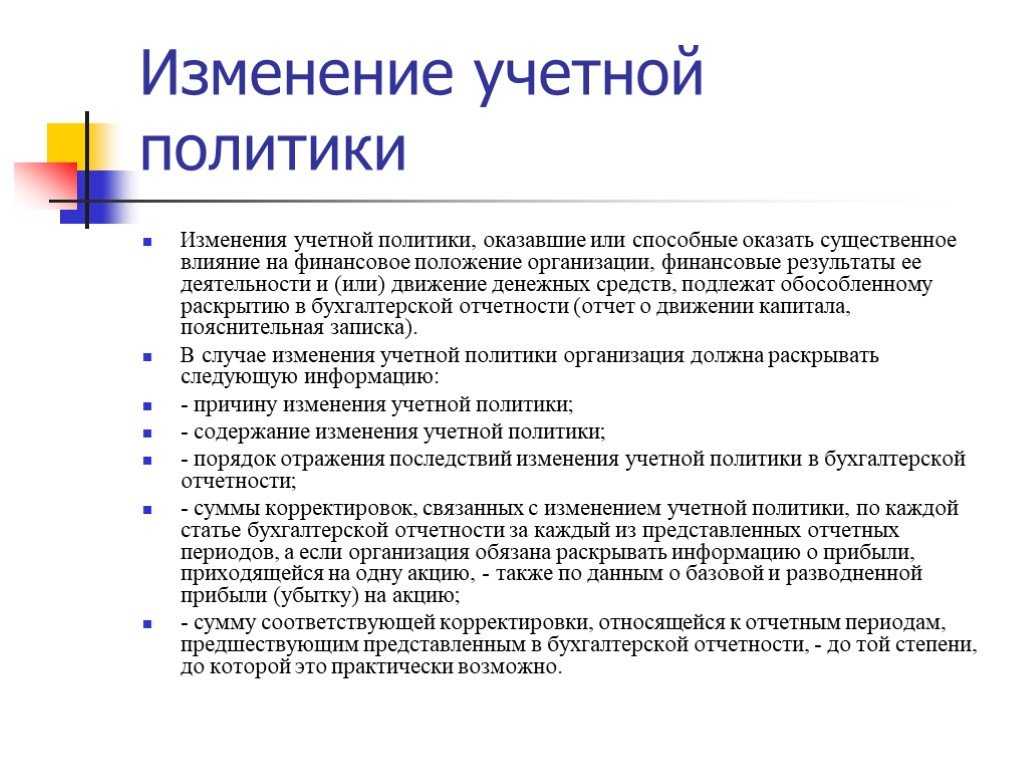

УП можно изменить при следующих условиях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- В законодательстве РФ изменились требования к бухгалтерскому учёту.

- Организация разработала другой способ ведения бухгалтерского учёта с целью повысить качество информации об объекте бухучёта.

- Существенно изменились условия деятельности экономического субъекта.

Все изменения в бухучёте начинают действовать с 1 января года, следующим за годом их утверждения (п. 12 ПБУ 1/2008). Это общее правило. Также можно внести изменения в течение года. Например, если изменилось законодательство в сфере бухучёта.

Изменения в учётной политике можно применять сразу после даты изменения или ретроспективно, то есть пересчитать изменения задним числом. Выбранный вариант нужно прописать в учётной политике.

Налоговый учёт.

Поменять политику по налогообложению можно и в середине налогового периода, если:

- изменилось законодательства о налогах и сборах;

- компания стала вести новый вид деятельности (Письмо Минфина России от 03.07.2018 № 03-03-06/1/4575).

по дисциплине «Налоговый учет и отчетность»

на тему «Учетная политика для целей бухгалтерского и налогового учета на примере ООО «Феникс

студентки группы

профиля «Налоги и налогообложение»

Научный руководитель:

Оглавление

- Введение

- ГЛАВА 1.ТЕОРТИЧЕКИЕ АСПЕКТЫ ЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

- 1.1 Сущность и основы формирования учётной политики

- 1.2 Допущения и требования предъявляемые к учётной политике

- 1.3 Формирование учетной политики для целей бухгалтерского и налогового учёта

- ГЛАВА 2. УЧЁТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО И БУХГАЛТЕРСКОГО УЧЁТА НА ПРИМЕРЕ ООО «Феникс»

- 2.1 Организационно-экономическая характеристика ООО «Феникс»

- 2.2 Характеристика и анализ учётной политики ООО «Феникс» для целей налогового и бухгалтерского учёта

- ГЛАВА 3. Проблемы и пути совершенствования учётной политики организации

- 3.1 Основные проблемы учётной политики ООО «Феникс»

- 3.2 Пути совершенствования учетной политики организации

- Заключение

- Список литературы

Для достижения поставленной цели необходимо решить следующие задачи:

— выявить сущность, содержание, основные понятия учетной политики организации;

— проанализировать формирование учетной политики в целях бухгалтерского и налогового учета на примере ООО «Феникс»;

— определить направления по совершенствованию учетной политики в ООО «Феникс».

Объектом исследования является ООО «Феникс», предметом исследования — учётная политика предприятия.

Информационной базой при написании работы послужили Гражданский кодекс РФ, Налоговый кодекс РФ, научная и учебная литература по изучаемой проблеме, а также учетная политика ООО «Феникс».

Структура работы состоит из трех глав:

В первой главе рассматриваются теоретические аспекты учетной политики предприятия.

Во второй главе рассматривается учетная политика для целей налогового и бухгалтерского учета на примере ООО «Феникс».

В третьей главе рассмотрим проблемы и пути совершенствования учетной политики организации.

Практическая значимость работы заключается в разработке направлений совершенствования учетной политики, предназначенной для использования конкретной организацией. Разработанные рекомендации позволят совершенствовать действующую практику бухгалтерского учета в ООО «Феникс» и повысят в нем оперативность и обоснованность принимаемых решений.

Нужно ли ежегодно утверждать учетную политику

Когда в учетной политике организации разработанные положения соответствуют действующему законодательству, то ссылаясь на нее можно выиграть споры с проверяющими органами. Однако, если учетная политика будет противоречить законодательству, то положения ее можно считать недействительными.

Кроме того, налоговая может доначислить налоги. Поэтому организациям нужно тщательно следить за тем, какая политика у них действует в настоящее время и соответствуют ли ее положения действующим законодательным актам. В статье подробно разберем цели учетной политики, а также какие положения в ней следует предусмотреть для того, чтобы избежать споров с налоговыми органами.

Ежегодно менять или составлять новую учетною политику не нужно.

Сделать это потребуется только тогда, когда произошли изменения в законах. К примеру, Налоговый кодекс предусмотрел для компаний выбрать один из способов учета.

Составить политику заново потребуется, например, когда компания меняет способ учета.

Однако утверждать учетную политику каждый раз вовсе не обязательно.

Для этого можно внести нужные изменения, издав соответствующий приказ.

Изменения в учетную политику требуется вносить только в том случае, если они касаются тех способов учета, которые применяет организация. Например, организация не создает резервов в налоговом учете.

Тогда даже при появлении новых правил по их созданию прописывать это в учетной политике не нужно ( Следует помнить, что оштрафовать на не внесение изменений в учетную политику не могут.

Главное, чтобы учет в организации осуществлялся по новым правилам.

Для того, чтобы внести изменения в политику, действовать нужно следующим образом:

- Подготовленные изменения утверждают приказом руководителя.

- Определяют дату вступления изменений в силу;

- Проверяют не нарушается ли время применения отдельных методов;

- Первоначально готовят текст, содержащий изменения и их обоснование;

Обязанность по ведению бухучета существует у каждой организации, независимо от того, является ли она малым бизнесом.