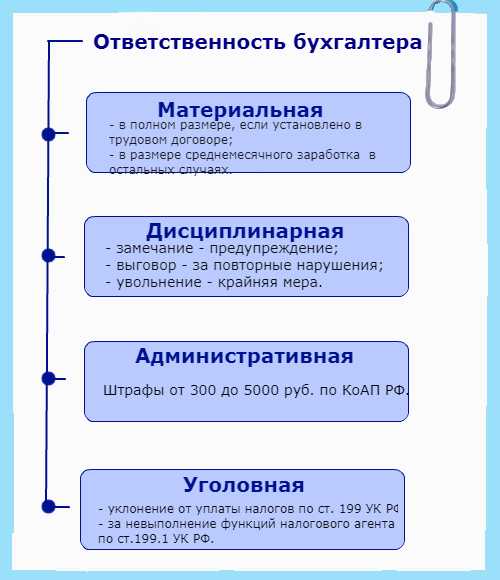

Ответственность бухгалтерского работника

Прямой обязанностью любого бухгалтера является ведение финансовых дел организации. Компания вправе нанять несколько человек, которые будут заниматься подобной деятельностью, и назначить одного из них на должность главного бухгалтера, который будет руководить данным отделом фирмы.

Если в компании работает только один человек данной профессии, то он автоматически становится главным бухгалтером и несет полную ответственность за все, что связано с деньгами и имуществом организации.

С недавнего времени в компетенцию данного лица входит ведение бухгалтерского учета и контроль над финансовой отчетностью. Помимо прочего, по требованию налоговых органов главный бухгалтер обязан представлять данные документы организациям надзора.

Главный бухгалтер определяет и назначает работникам заработную плату, распоряжается о выдаче премиальных средств, контролирует процесс распределения материалов производства и имущества компании, решает вопросы, касающиеся финансового сотрудничества с другими компаниями и так далее.

Такое большое количество обязанностей неизбежно налагает на человека огромную ответственность.

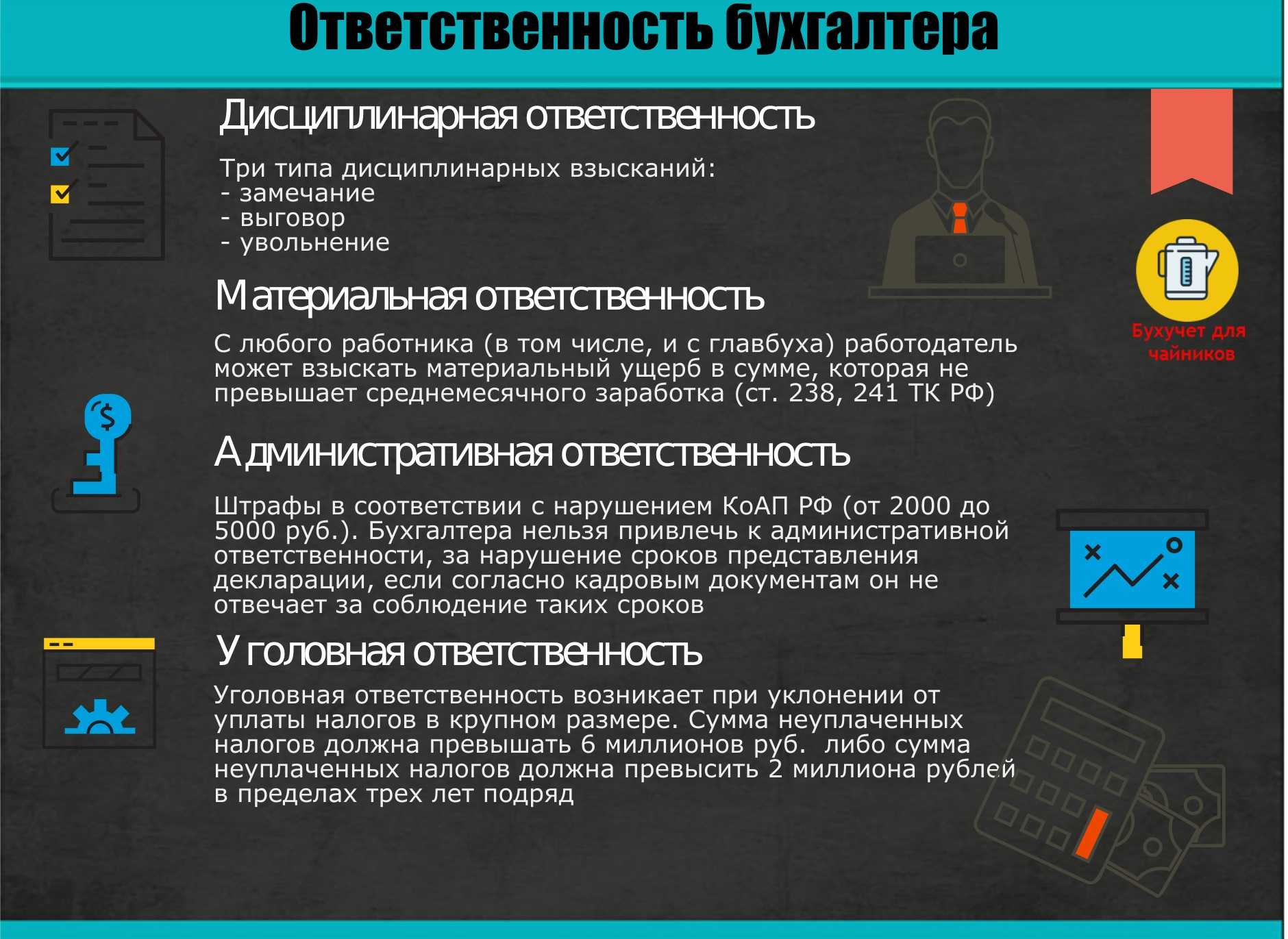

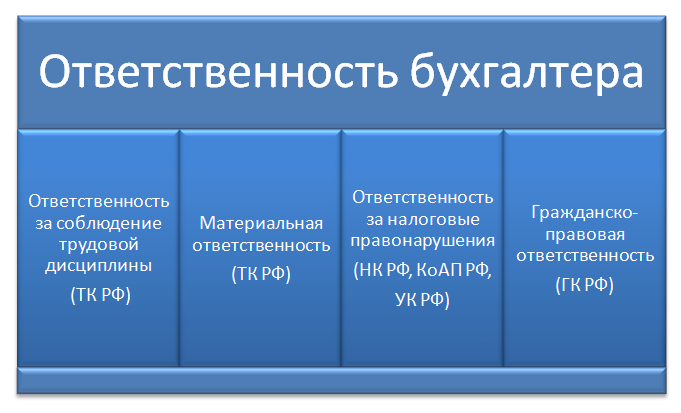

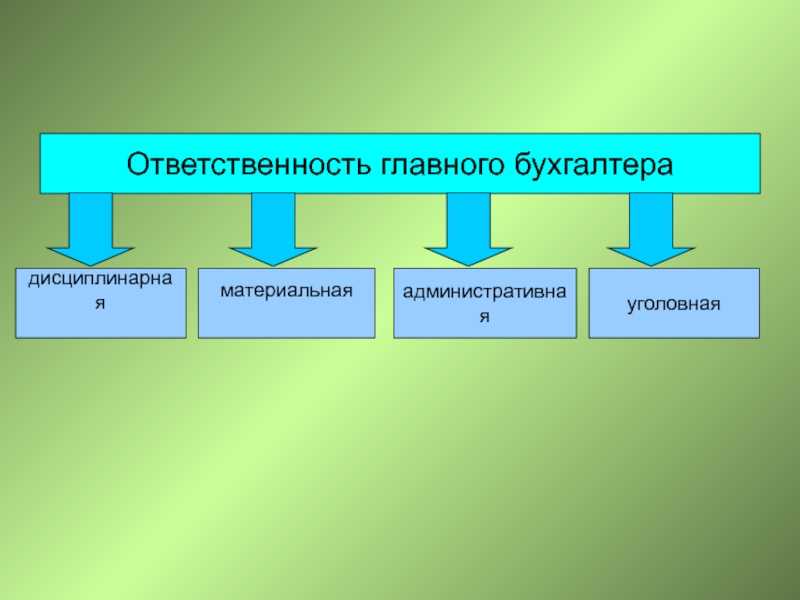

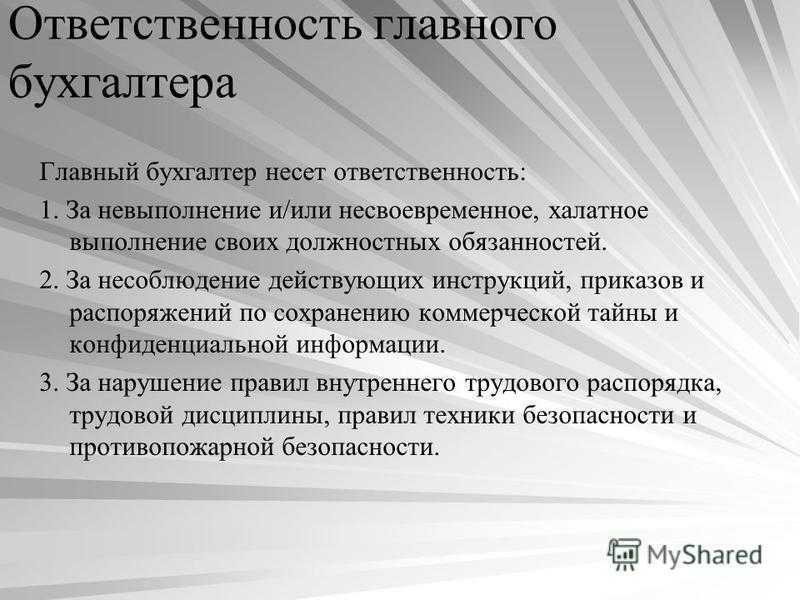

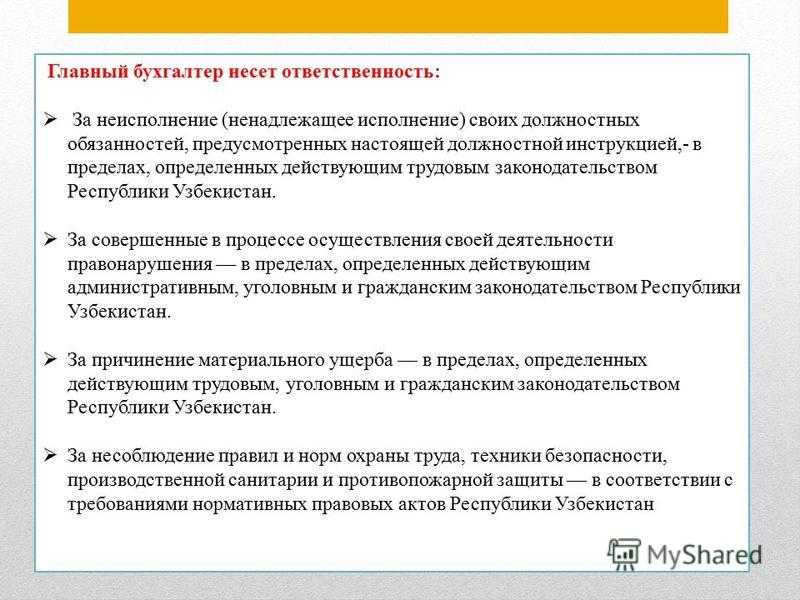

Так как бухгалтер нанимается на работу по трудовому договору, в случае невыполнения его условий, он может нести дисциплинарную ответственность. Она может быть применена к нему со стороны руководителя организации и выражаться в назначении замечания, выговора, понижении в должности, а иногда даже в увольнении.

Также, перед работодателем главный бухгалтер несет материальную ответственность, которая может наступить в случае, если деятельность данного лица принесла финансовый ущерб компании.

Провинившийся бухгалтер будет обязан оплатить убытки из собственного кармана и наверняка останется без премии.

Однако, в отношении бухгалтерского работника, в частности, главного, применяются и более серьезные меры ответственности. Например, за административные правонарушения ему может быть назначен штраф на сумму до двадцати тысяч рублей.

Несет ли бухгалтер уголовную ответственность? На этот вопрос также можно ответить утвердительно. Это связано с тем, что главный бухгалтер считается должностным лицом, а значит, к нему могут быть применены некоторые меры уголовного характера.

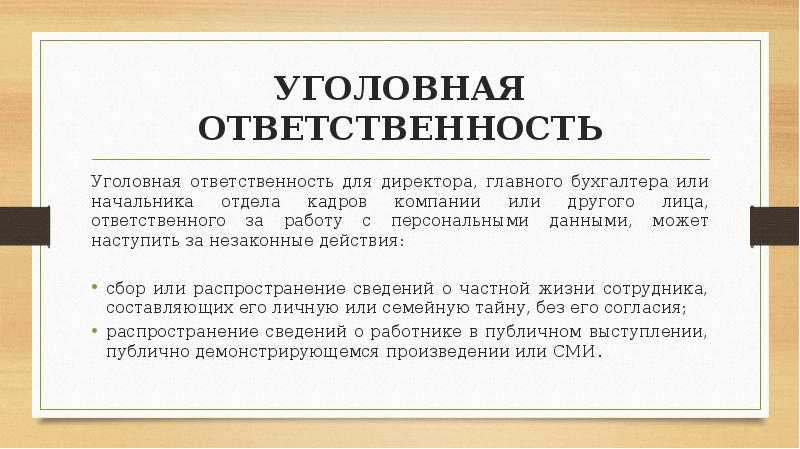

В частности, такое наказание регулируют статьи 199 и 199.1 уголовного кодекса, действие которых распространяется на деятельность, входящую в компетенцию главного работника бухгалтерии.

Уголовная ответственность главного бухгалтера.

Более суровое наказание для должностного лица может последовать за неуплату налогов, взносов и сборов с предприятия, а также за неисполнение им обязательств в качестве налогового агента. В свою очередь, случаи наступления уголовной ответственности главбуха закреплены в 199, 199. 1, 199. 2 статьях УК.

Вариант №1.

Если организация уклонилась от уплаты налоговых платежей в крупном размере, не представив декларацию или других отчетных документов, то главбух может понести наказание в виде:

1. Штрафа в размере:

- От 100 до 300 тысяч рублей;

- Зарплаты за один или два года;

2. Принудительных работ до 2 лет;

3. Ареста до полугода;

4. Лишения свободы до 2 лет;

Вариант №2.

Если главный бухгалтер предпринял меры по сокрытию крупной денежной суммы или имущества компании для уклонения от уплаты недоимки по сборам и налогам, то он может понести ответственность в виде:

1. Штрафа в размере:

- От 200 до 500 тысяч рублей;

- Зарплаты за полтора или три года;

2. Принудительных работ до 3 лет;

3. Лишения свободы до 3 лет;

Если подобные преступления совершаются несколькими сотрудниками по предварительному сговору, то степень наказания будет значительно тяжелее.

Стоит отметить, что главный бухгалтер может избежать уголовной ответственности, если данные нарушения были допущены впервые им самим или компанией. Однако, при этом должны быть уплачены все причитающиеся налоги, пени и штрафы, начисленные за несвоевременное совершение платежей.

Примеры обстоятельств, указывающих на возможные недобросовестные действия или ошибку

Приложение № 3 к правилу (стандарту) № 13

Нереальные сроки проведения аудита, устанавливаемые руководством аудируемого лица.

Нежелание руководства аудируемого лица обмениваться информацией с третьими лицами, в том числе с представителями кредитных организаций или сотрудниками государственных органов власти.

Попытки руководства аудируемого лица ограничить объем аудита

Выявление важной информации, которая до этого не раскрывалась руководством аудируемого лица. Записи на счетах бухгалтерского учета, которые трудно или невозможно подтвердить в ходе аудита

Тенденциозное применение учетных принципов.

Противоречивые или неудовлетворительные доказательства, предоставленные руководством или сотрудниками аудируемого лица.

Бухгалтерская документация, оформленная необычным образом, например, наличие документов, исправленных или составленных вручную, при том что обычно они подготавливаются средствами вычислительной техники.

Предоставление аудитору информации с большим опозданием.

В значительной мере не завершенные или неадекватные бухгалтерские записи.

Хозяйственные операции, не подтвержденные документально надлежащим образом.

Необычные по характеру, объему или сложности хозяйственные операции, особенно если они произошли ближе к концу отчетного года.

Операции, которые не были отражены в учете надлежащим образом в результате общих или особых распоряжений руководства аудируемого лица.

Значительные расхождения между данными аналитического и синтетического учета или между результатами пересчета (промера, взвешивания) объектов и данными учета, которые не были своевременно уточнены и исправлены.

Неадекватные средства контроля компьютерной обработки данных (например, большое число ошибок при обработке данных, задержки в обработке результатов и подготовке отчетов).

Существенные расхождения фактических данных с ожидаемыми (прогнозируемыми) значениями, раскрытыми в ходе выполнения аналитических процедур.

Меньшее, чем ожидалось, количество получаемых подтверждений в ответ на разосланные запросы или выявление значительных расхождений в результате получения подтверждений.

Отсутствие выверки счетов бухгалтерского учета.

Суммы дебиторской задолженности, которые не погашаются в течение длительного времени.

Примечание. Обстоятельства, приведенные в настоящем приложении, следует рассматривать только в качестве примеров. Не все факторы могут иметь место при проведении конкретного аудита. Настоящий перечень не является исчерпывающим.

показать содержание

За что можно привлечь к ответственности главного бухгалтера от 26 марта 2009

Рубрика: Налоговое администрирование

Подрубрика: Юридический практикум

С.В.Шарова,

эксперт журнала

«Российский налоговый курьер»

В связи с постоянными изменениями налогового и бухгалтерского законодательства сегодня велика вероятность ошибок, которые может допустить главный бухгалтер. О мерах ответственности за нарушения, связанные с профессиональной деятельностью такого работника и одновременно должностного лица организации, читайте в статье.

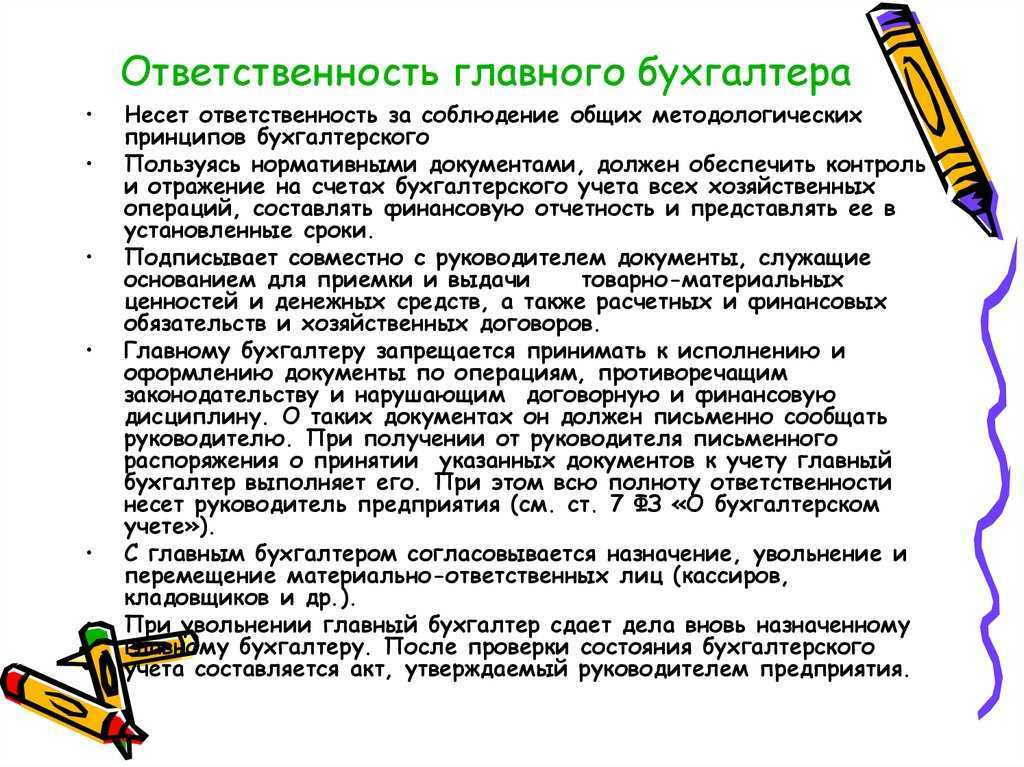

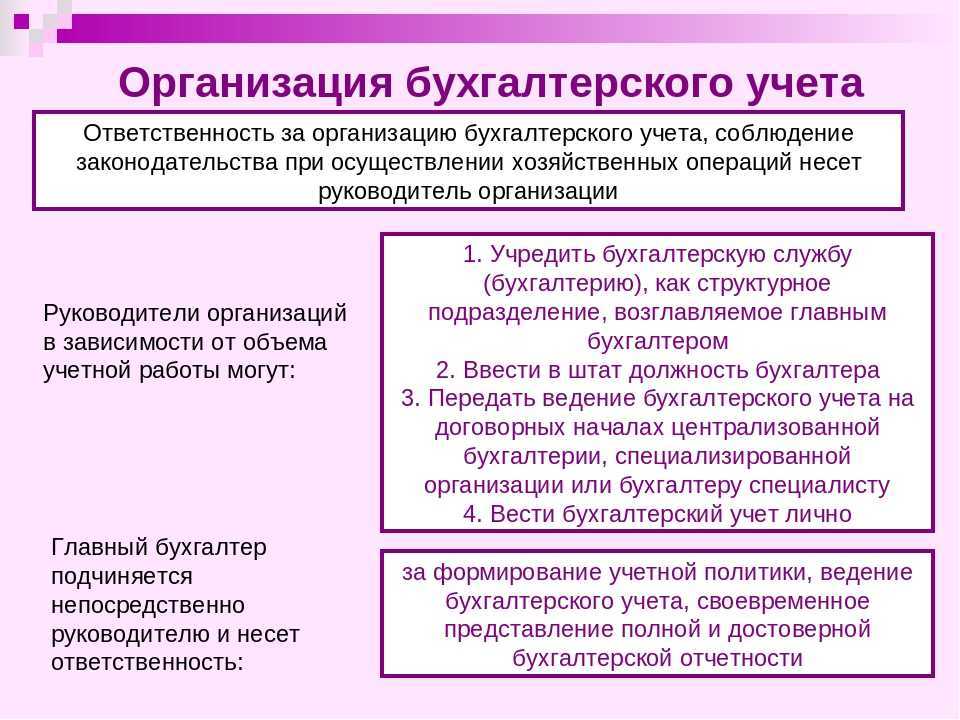

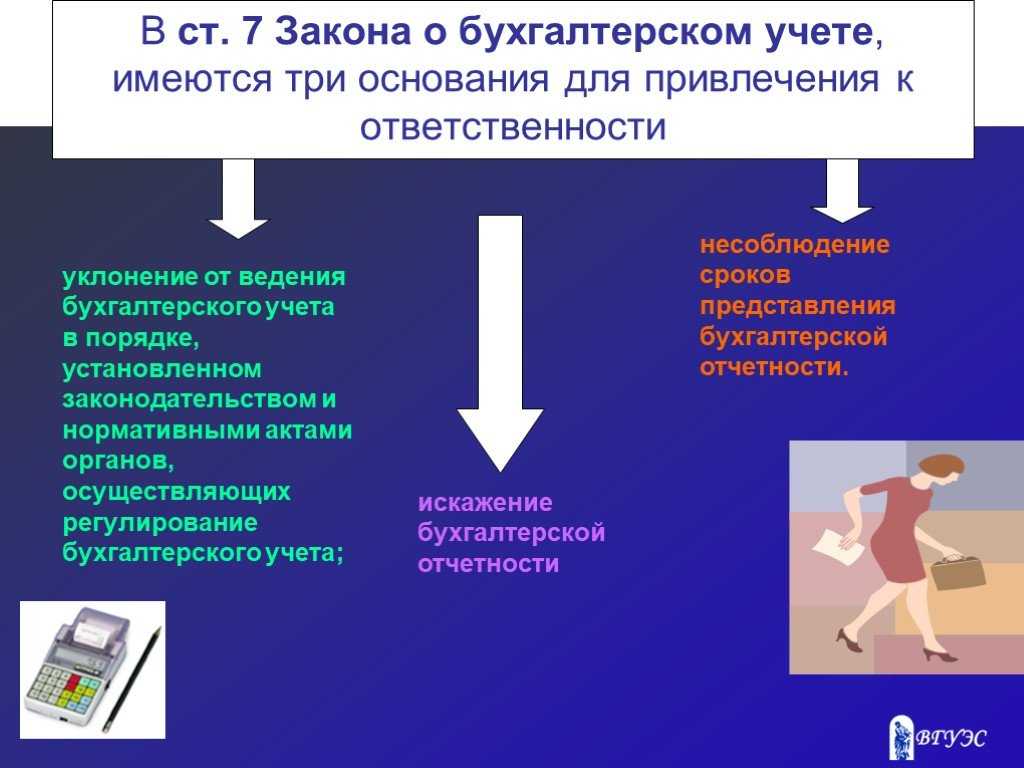

Напрямую об ответственности главного бухгалтера говорится только в Федеральном законе от 21.11.96 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ). В нем же установлен перечень нарушений, за которые главного бухгалтера можно привлечь к ответственности. А нормы о мерах ответственности содержатся в Трудовом кодексе, Кодексе об административных правонарушениях, Уголовном кодексе.

Рассмотрим подробнее дисциплинарную, материальную, налоговую, административную и уголовную ответственность главного бухгалтера. Но сначала напомним его должностные обязанности.

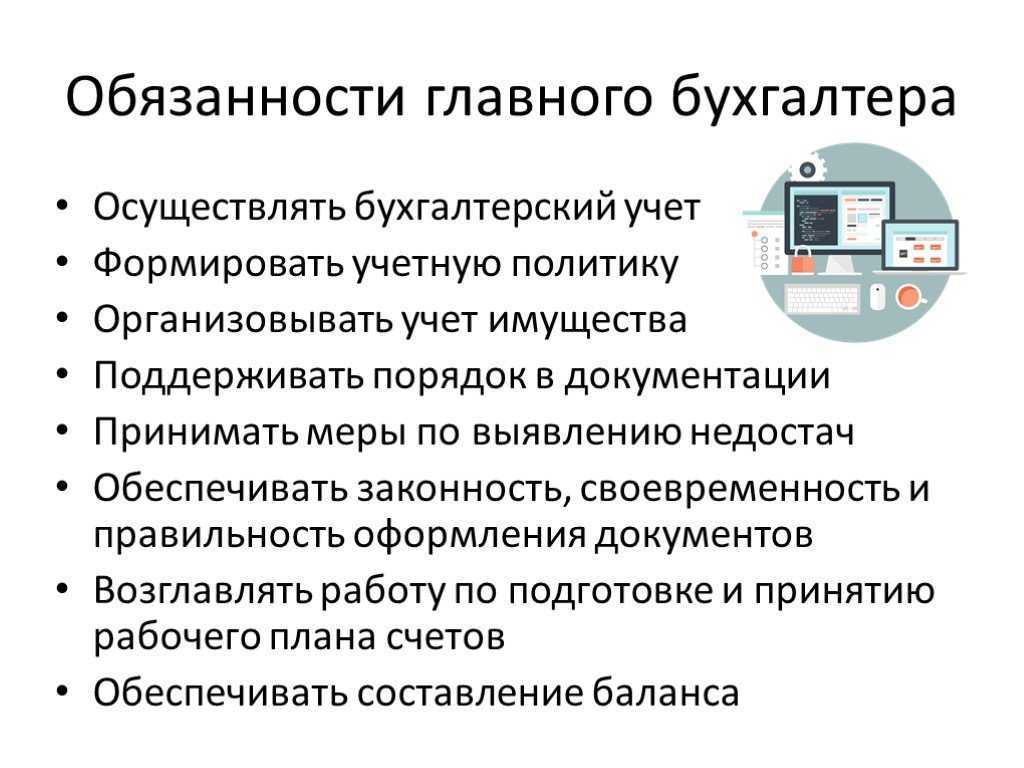

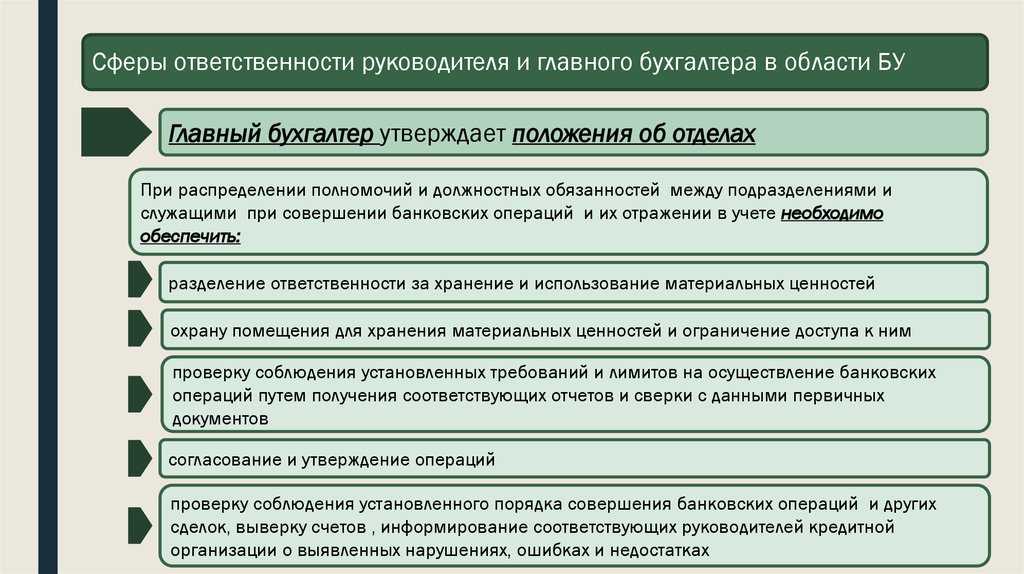

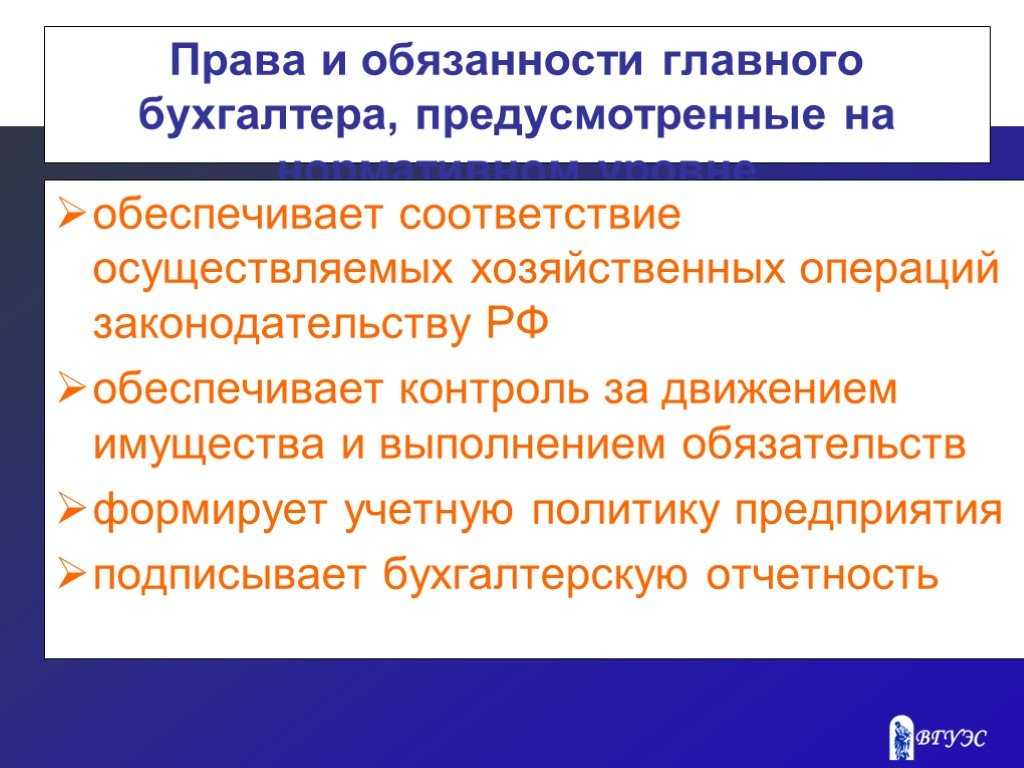

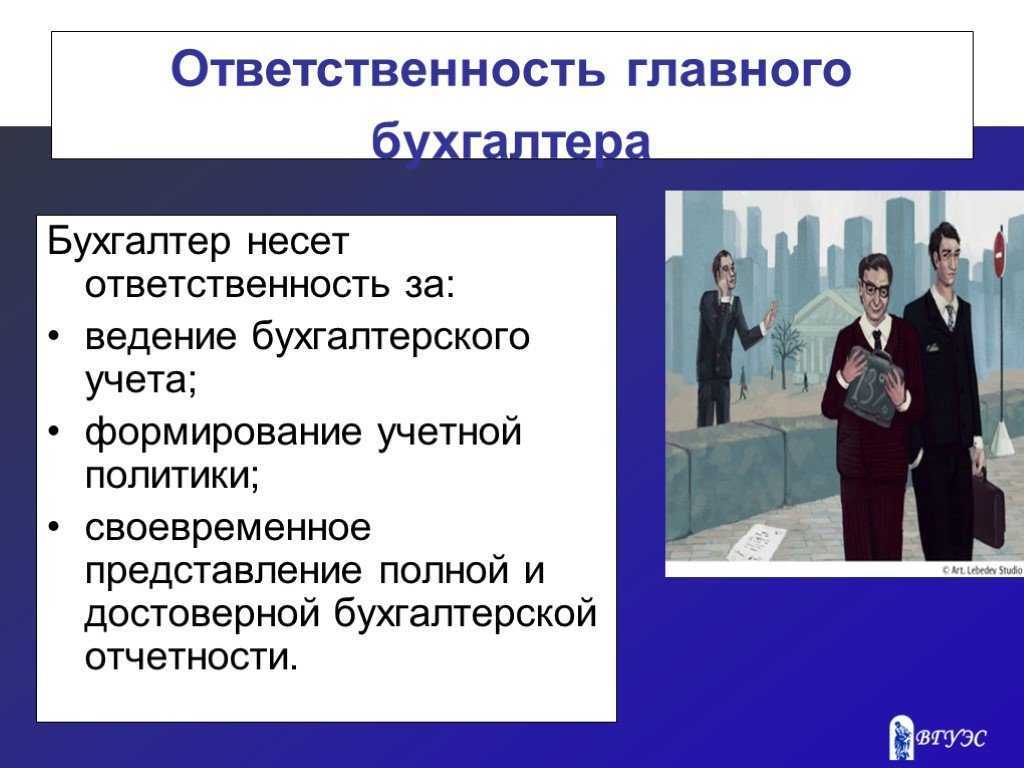

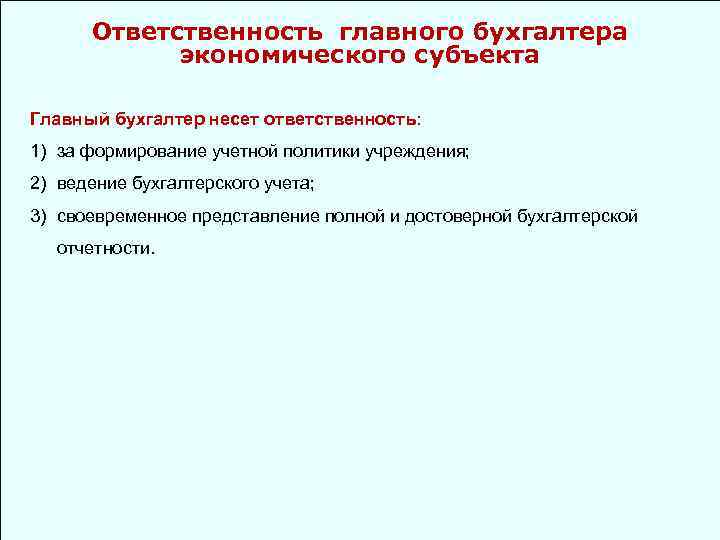

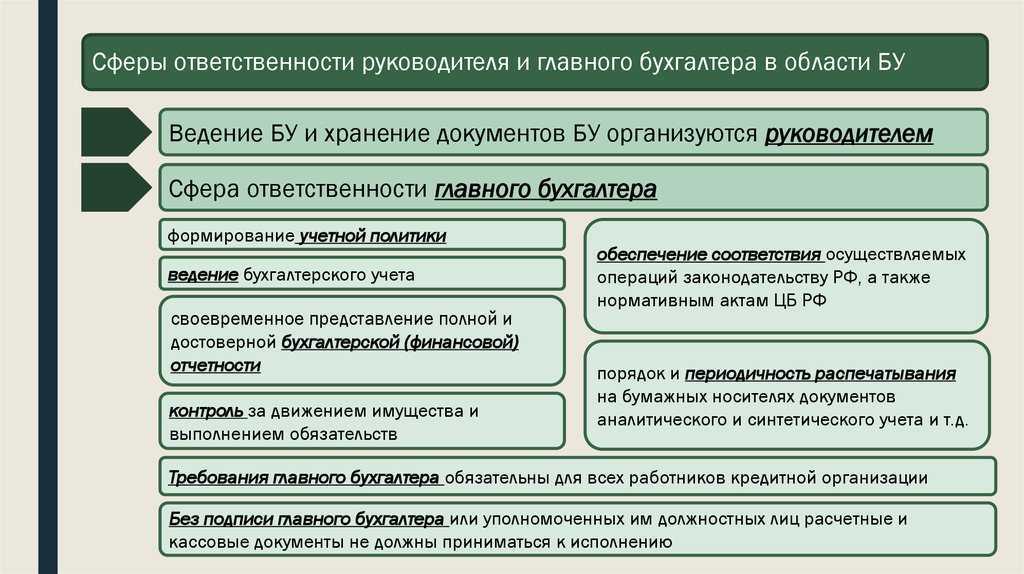

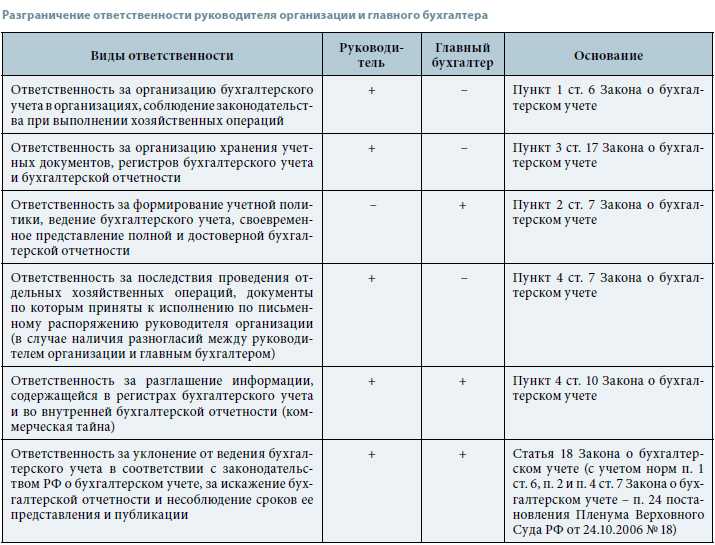

- Главный бухгалтер несет ответственность за невыполнение (ненадлежащее выполнение) должностных обязанностей. Согласно статье 7 Закона N 129-ФЗ в его обязанности входит:

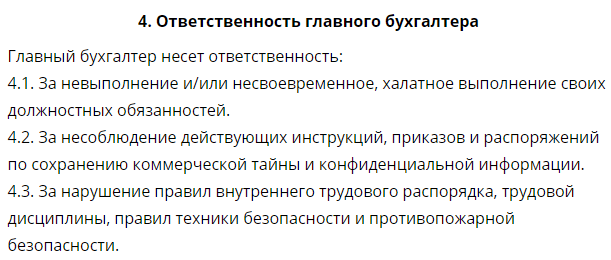

- — формирование учетной политики;

- — ведение бухгалтерского учета;

- — своевременное представление полной и достоверной бухгалтерской отчетности;

- — обеспечение соответствия осуществляемых хозяйственных операций законодательству Российской Федерации;

- — осуществление контроля за движением имущества и выполнением обязательств.

| Ответственность за организацию бухгалтерского учета в компании, соблюдение законодательства при выполнении хозяйственных операций, а также за организацию хранения учетных документов, регистров бухучета и бухгалтерской отчетности несет руководитель компании (п.1 ст.6 и п.3 ст.17 Закона N 129-ФЗ) |

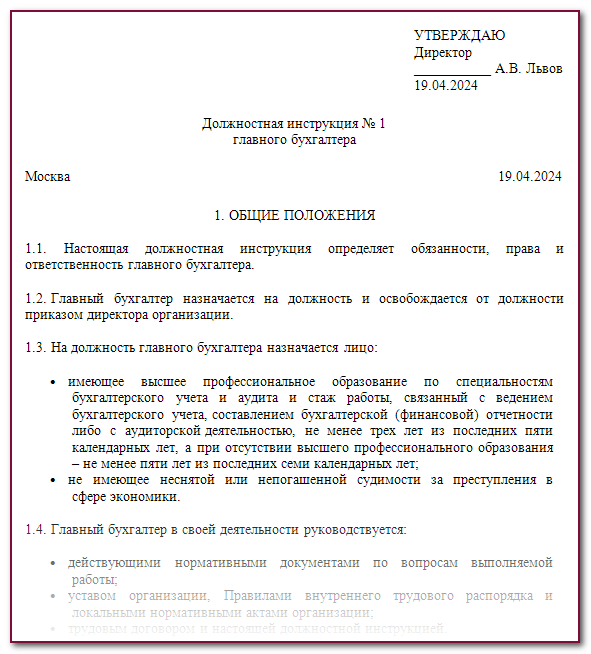

Конкретный объем прав и обязанностей главного бухгалтера как работника организации регламентируется заключаемым при поступлении на работу трудовым договором и локальными актами организации, например положениями о бухгалтерии (бухгалтерской службе), должностной инструкцией главного бухгалтера и т.п. Поэтому при поступлении на работу главному бухгалтеру следует подробно ознакомиться с этими документами.

Кроме того, должностные обязанности главного бухгалтера приведены в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда России от 21.08.98 N 37.

Этот справочник рекомендован для применения на предприятиях, в учреждениях и организациях различных отраслей экономики независимо от форм собственности и организационно-правовых форм в целях обеспечения правильного подбора, расстановки и использования кадров.

https://www.youtube.com/watch?v=9JbaOAVwmlU\u0026pp=YAHIAQE%3D

Главный бухгалтер подчиняется непосредственно руководителю организации, который, являясь работодателем, вправе привлекать работников к дисциплинарной и материальной ответственности в порядке, установленном в Трудовом кодексе и иных федеральных законах (п.2 ст.7 Закона N 129-ФЗ и ст.22 ТК РФ).

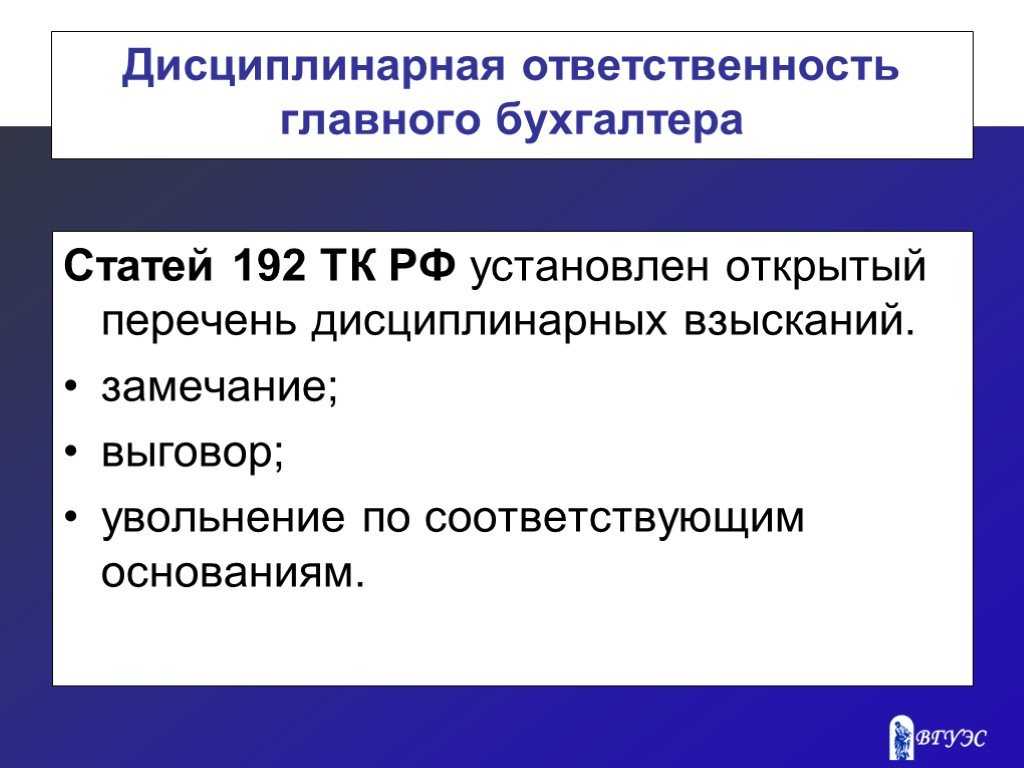

К дисциплинарной ответственности главный бухгалтер, так же как и любой другой работник организации, может быть привлечен за неисполнение или некачественное исполнение возложенных на него трудовых обязанностей.

| Если имея дисциплинарное взыскание, главный бухгалтер без уважительных причин неоднократно не исполнял свои трудовые обязанности, руководитель организации вправе расторгнуть с ним трудовой договор (ст.81 ТК РФ) |

За совершение дисциплинарного проступка работодатель имеет право применить к работнику дисциплинарные взыскания в виде замечания, выговора, увольнения по соответствующим основаниям (ст.192 ТК РФ).

Замечание или выговор главному бухгалтеру могут быть сделаны, если он без уважительной причины не вышел на работу, не предупредив руководителя, сорвал сроки подготовки документов и бухгалтерской отчетности.

Пример 1

Главный бухгалтер ООО «Роза ветров» О.Б.Чемоданова представила в налоговую инспекцию бухгалтерскую отчетность за 2008 год 13 апреля 2009 года. Она нарушила требования:

—

Как контролировать бухгалтера

Бухгалтерия — важный аспект работы любого бизнеса. Но большинство предпринимателей не разбираются в этом вопросе. Как правило, их компетенции совсем другие:

- выстраивание бизнеса,

- продукт,

- продажи.

Как предпринимателю узнать, «как дела в бухгалтерии» и что происходит с цифрами?

Лучший способ — обратиться за помощью к профессиональному аудитору.

Аудитор — это в первую очередь квалифицированный бухгалтер. Он очень хорошо владеет бухгалтерией, знает, где могут быть болевые точки и слабые места. Аудитор понимает, как правильно проверять и анализировать информацию.

В результате аудита у собственника появляется полная и объективная картина происходящего.

Аудит — по сути гигиеническая процедура для бизнеса, которую желательно проводить раз в год. Аудит для того и задумывался, чтобы собственники понимали: топ-менеджмент их не обманывает, а цифры в отчетности соответствуют действительности.

Гражданско-правовая ответственность

Во-первых, это субсидиарная ответственность.

В 2017 г. главный бухгалтер пополнил список тех, кто рискует личным имуществом в случае банкротства компании. Внесенные в Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. изменения присваивают главному бухгалтеру статус «контролирующее должника лицо». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Поэтому теперь, если организацию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Как показывает уже успевшая сложиться в различных регионах судебная практика, субсидиарная ответственность «заработала». Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству. Также изменения повлияли и на срок привлечения контролирующего должника лица к ответственности, теперь срок привлечения к субсидиарной ответственности составляет три года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Во-вторых, ответственность вследствие причинения вреда.

Если долги компании появились в результате недобросовестных или неразумных действий руководителя/бухгалтера, то теперь кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих самых лиц, без инициации процедуры банкротства. Мнение о том, что общество отвечает по своим долгам только в пределах уставного капитала ушло в небытие. В Постановлении Конституционного Суда от 08.12.2017 № 39-П судьи определили ряд условий привлечения к ответственности.

Так, недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует). По общему правилу ответственность за неуплату налогов несет сам налогоплательщик, а в нашем случае организация. Но так как организация совершает налоговое преступление опосредовано, через своих сотрудников, то на них и возлагается обязанность возместить причиненный ими имущественный ущерб. КС РФ отметил, что с таких сотрудников нельзя взыскивать лишь наложенные на организацию штрафы.

КС РФ также указал на недопустимость одновременного взыскания налогов и с организации и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

Вторым условием, когда недоимку компании можно взыскать с бухгалтера является доказанная вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

А также налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения. Определяя факт и степень обогащения, можно учесть ряд фактов: стал ли богаче сам бухгалтер или его ближайшее окружение в период, связанный с совершением преступления, превышали ли его расходы официальные доходы, а также иной личный интерес, в том числе неимущественный.

Налоговая служба вслед за постановлением Конституционного суда выпустила свое Письмо ФНС РФ от 09.01.2018 №СА-4-18/45@, в котором разъясняет основные положения судебного акта и предписывает нижестоящим инспекциям им руководствоваться.

Можно ли установить полную ответственность?

В обязанности специалистов отдела бухгалтерии входит ведение отчетности и заполнение соответствующей документации.

Для должностного лица устанавливаются определенные требования, выполнение которых должно осуществляться на должном уровне.

Указанный сотрудник ответственен не только перед работодателем, но и перед государством. В первую очередь, речь идет о дисциплинарной и материальной ответственности.

Бухгалтер может привлекаться к нескольким видам материальной ответственности. Таковыми являются ограниченная и полная. К первому виду привлекаются практически все специалисты, даже если этот момент не отражен в трудовом соглашении.

Компенсация в такой ситуации определяется с учетом показателя среднемесячной зарплаты сотрудника.

При полной материальной ответственности бухгалтер в случае возникновения необходимости возмещает нанесенные убытки в полном размере. Данная мера пресечения нарушений допустима к применению при условии, что с работником заключен соответствующий договор. Данное правило регламентируется 243 статьей ТК РФ.

Важно учесть, что бухгалтер может привлекаться к полной материальной ответственности только в случае, если:

- при нанесении ущерба специалист находился в состоянии любого вида опьянения;

- в ходе судебного разбирательства было доказано, что ущерб был нанесен по предварительному сговору с третьими лицами;

- ущерб был выражен в разглашении коммерческой тайны. Обязательно должно соблюдаться условие — предварительно сотрудник и работодатель заключили договор, в соответствии с которым распространять информацию такого характера запрещено.

Является главный бухгалтер материально-ответственным лицом или нет?

В некоторых правилах и требованиях, устанавливаемых трудовой документацией, указаны различия между обычными и главными бухгалтерами.

Среди них главной характеристикой является порядок привлечения к ответственности.

Полная материальная ответственность может устанавливаться для главбуха не дополнительным соглашением, в основным договором.

Это означает, что сведения такого характера могут присутствовать в документе, заключаемом при оформлении трудовых отношений.

Это означает, что сведения такого характера могут присутствовать в документе, заключаемом при оформлении трудовых отношений.

243 статья ТК РФ устанавливает право работодателя привлечь главного бухгалтера к полной материальной ответственности вне зависимости от того, какой тип взыскания был ему назначен — дисциплинарный, административный или материальный.

Таким образом, главбух является материально-ответственным лицом.

Как прописать в трудовом договоре?

Ранее уже было указано, что полная материальная ответственность для специалиста отдела бухгалтерии может устанавливаться основным трудовым соглашением.

В данном случае, помимо стандартной информации, в трудовом договоре должно отражаться условие о привлечении сотрудников к соответствующему наказанию.

Этот пункт документа должен включать в себя информацию следующего характера:

- разновидность устанавливаемой ответственности — полная материальная;

- обязанности сотрудника — характер возлагаемых на него должностных полномочий. Текст может выглядеть следующим образом: “работник обязуется соблюдать установленные порядки проведения финансовых операций, должным образом относиться к доверенному ему имуществу, участвовать в инвентаризациях и т.д”;

- обязанности работодателя;

- порядок определения размера убытков и технология их возмещения.

Обязательно ли дополнительно составлять соглашение?

Для того чтобы определить степень необходимости заключения с бухгалтером договора о полной материальной ответственности важно учесть, что документация такого характера может заключаться только с определенными сотрудниками. Перечень должностей таких работников указан в 243 статье ТК РФ

Перечень должностей таких работников указан в 243 статье ТК РФ.

Перечень должностей таких работников указан в 243 статье ТК РФ.

В основном в него входят специалисты, деятельность которых подразумевает работу с товарными ценностями и другим подобным имуществом, принадлежащем учреждению.

В обязательном порядке дополнительное соглашение, на основании которого работник привлекается к материальной ответственности, должно заключаться с рядовыми бухгалтерами.

Это правило на распространяется на главных бухгалтеров, потому как они считаются исключением.

Условие о привлечении к материальной ответственности главного бухгалтера может быть отражено в основном трудовом договоре.

Необходимость заключения дополнительного соглашения в этом случае пропадает.

Материальная ответственность главного бухгалтера

Этот вид ответственности иначе еще называется, как гражданско-правовая ответственность, так как привлечение к ней осуществляется не только по нормам ТК РФ, но и в соответствии со статьями ГК РФ. Учитывая, что главбух является должностным лицом, который может распоряжаться денежными потоками, в трудовой договор, заключаемый с ним, будет целесообразно включать условия о его полной материальной ответственности, либо заключать отдельное соглашение об этом.

Что это дает? При возникновении какого-либо ущерба компании в результате действий главбуха, всю сумму ущерба будет возможно взыскать с этого сотрудника в судебном порядке. При отсутствии такого соглашения или условия договора это будет намного сложнее.

Случаи ответственности

Возможность заключения соглашения о полной ответственности главбуха установлена в ст. 243 ТК РФ. Кроме этого, в ней разъяснены ситуации, при которых она наступает вне зависимости от наличия соглашения. Это:

в ситуациях, когда такая ответственность возместить ущерб полностью возлагается на работника по закону;

утрата денежных средств, иных ценностей, принадлежащих компании, которые сотрудник получил по конкретному документу;

нанесение вреда компании-работодателю умышленно;

причинение вреда главбухом в состоянии алкогольного или иного опьянения;

совершение главбухом в отношении организации преступления, которое подтверждено приговором суда;

совершение административного проступка этим сотрудником, зафиксированного уполномоченным госорганом;

разглашение работником коммерческой или иной тайны, в результате чего предприятие понесло убытки;

нанесение вреда вне рамок трудовых обязанностей.

Порядок привлечения к ответственности

Довольно важным нюансом при наступлении случая нанесения главбухом ущерба предприятию является процедура, которую необходимо провести, чтобы получить возмещение. Во-первых, факт причинения ущерба необходимо зафиксировать, подготовить необходимые документы, перечень которых зависит от конкретной возникшей ситуации.

Во-вторых, необходимо принять меры к взысканию с работника денежных средств в добровольном или принудительном порядке. В первом случае будет нужно составить соглашение о погашении ущерба, во втором – будет необходимо обращаться в суд.

Помимо этого, нужно решить вопрос и с самим бухгалтером – либо его уволить, либо оставить на работе, чтобы он смог отработать понесенные компанией убытки. Решение об этом принимается руководителем организации и зависит от многих факторов.

Как взыскать с работника деньги

Просто так требовать деньги нельзя. Есть процедура, прописанная в ТК. Вот её основные этапы:

Шаг 1. Оформить происшествие и зафиксировать ущерб. В компании произошла порча имущества или недостача: водитель попал в ДТП и разбил служебный автомобиль, кассир не доложил деньги в кассу, официант разбил партию дорогого вина, менеджер утопил рабочий смартфон.

Первоочередная задача — составить акт о происшествии

Форма акта свободная, и неважно, кто его составит: директор, юрист, начальник отдела. Главное расписать, что случилось, по какой причине и каков размер вреда

В определении ущерба есть два правила:

-

Он рассчитывается по рыночным ценам на основании данных бухгалтерской отчётности с учётом износа. Износ означает, что пять лет назад оборудование стоило 300 тысяч, а сейчас 240. Потребовать с работника можно не больше 240 тысяч.

-

Упущенная выгода не взыскивается. Из-за сломанного оборудования случился простой, и завод потерял 400 тысяч. Провинившийся не обязан возмещать эти 400 тысяч.

Зачастую для подсчёта суммы ущерба требуется инвентаризация.

Шаг 2. Создать комиссию. Разбираться в случившемся должна комиссия. Это подтвердит, что работодатель всё выяснил, а не просто потребовал оплатить убытки. В комиссию лучше включить директора, начальника отдела, где работал провинившийся, представителя профсоюза. Обязательно должен быть человек, который подсчитает сумму ущерба: бухгалтер, юрист, эксперт. Формирование комиссии закрепляют в приказе.

Шаг 3. Взять у сотрудника объяснение. У работника есть право изложить свою версию происшествия. Запросите у него объяснение в письменном виде. Если противится, составьте акт об отказе от дачи объяснений — тоже в письменной форме.

Шаг 4. Подготовить акт с результатами расследования. Комиссия обязана провести полноценное расследование: опросить свидетелей, устроить инвентаризацию, изучить записи с видеокамер. И на основе полученной информации подготовить акт. В акте следует зафиксировать причину происшествия, вину сотрудника, сумму ущерба и приложить подтверждающие документы. Обязательное требование — ознакомить с актом сотрудника.

Шаг 5.Наказать сотрудника. Если комиссия установит вину, в течение месяца директор должен издать приказ о взыскании ущерба под роспись работника.

Деньги в счёт ущерба вычитают из зарплаты на основании отдельного приказа. Это возможно, если ущерб не превышает средний месячный заработок. Вычитайте не больше 20% ежемесячно — правило статьи 138 ТК.

Если сотрудник просит не забирать зарплату, есть вариант составить соглашение с удобным для него графиком платежей.

Мы подготовили образцы документов, которые можно скачать и адаптировать под свою ситуацию: