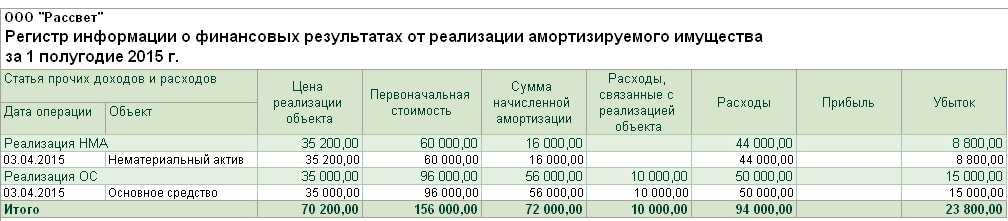

Налоги организации при продаже автомобиля

Из всего вышесказанного можно сделать вывод, что необходимость уплаты налога с продажи авто, находящегося на балансе компании, напрямую будет зависеть от того, на каком режиме налогообложения находится компания. Для удобства сведем все это в одну таблицу:

| Режим налогообложения компании | Налог с продажи автомобиля |

| ОСНО | Налог со ставкой 20%

НДС |

| УСН «доходы»

УСН «доходы минус расходы» |

Налог с дохода 6%

Налог с разницы 15% |

| ЕНВД | Не уплачивается |

| ЕНВД + ОСНО (если авто используется в деятельности, попадающей под ОСНО)

ЕНВД + УСН (если авто используется в деятельности, попадающей под УСН) |

Налог уплачивается по правилам, применяемым для компаний на ОСНО или УСН |

Продажа автомобиля юрлицом на ОСН: специфика налогообложения

Общая система налогообложения предполагает уплату организацией налога по ставке в 20% со всех доходов, уменьшенных на расходы в рамках отчетного периода. Таким образом, если автомобиль, проданный организацией, был куплен фирмой в том же году, то налог будет начислен на разницу между ценой покупки и продажи, если цена продажи — выше. Если она ниже, то налог фирме платить не нужно (более того, разницу между ценой покупки и продажи можно будет использовать в целях уменьшения налогооблагаемой базы по другим доходам организации в соответствующем отчетном периоде).

Если машина продана в иной отчетный период, то доход с ее продажи можно уменьшить на другие подтвержденные расходы предприятия. Если таковые отсутствуют, или же если они используются для уменьшения налогооблагаемой базы по другим доходам, то налог платится со всей выручки, полученной по факту реализации автомобиля.

Еще один нюанс, характеризующий общую систему налогообложения: с полученной выручки фирма на ОСН должна уплачивать НДС (в общем случае его ставка составляет 18%). Данный налог можно включить в стоимость автомобиля (что может оказаться непривлекательным для его покупателя) или же принять к вычету как «исходящий» НДС (при условии, что у предприятия есть не принятые к вычету суммы «входящего» НДС по каким-либо покупкам в соответствующем отчетном периоде).

Продажа автомобиля юридическим лицом на УСН

Согласно действующего законодательства, различают две разновидности такой системы налогообложения как УСН:

- УСН «доходы», облагаемые по ставке 6%;

- УСН «доходы минус расходы», облагаемые по ставке 15%.

Если компания находится на режиме УСН «доходы», то в случае продаже автомобиля под налогообложение попадает вся сумма, вырученная от продажи. Налог в данном случае нужно будет исчислить по ставке 6%. При этом не будет иметь значения в каком именно налоговом периоде была приобретена машина, как и то, сколько денег компания затратила на ее покупку.

Если компания применяет режим налогообложения «доходы минус расходы», то в случае продажи автомобиля налог будет начисляться на разницу между полученным от продажи доходом и суммой расходов, затраченных на его приобретение. При этом как при ОСН расходы на покупку и доход от продажи должны относиться к одному отчетному периоду. Налог при этом рассчитывается по той ставке, которая применяется компанией. Как правило, это 15%.

Для уменьшения налоговой базы также могут использоваться и иные расходы компании, произведенные в конкретном отчетном периоде. Но это возможно только в том случае, если данные расходы не учитывались при уменьшении дохода при продаже других объектов.

Документальное оформление продажи автомобиля

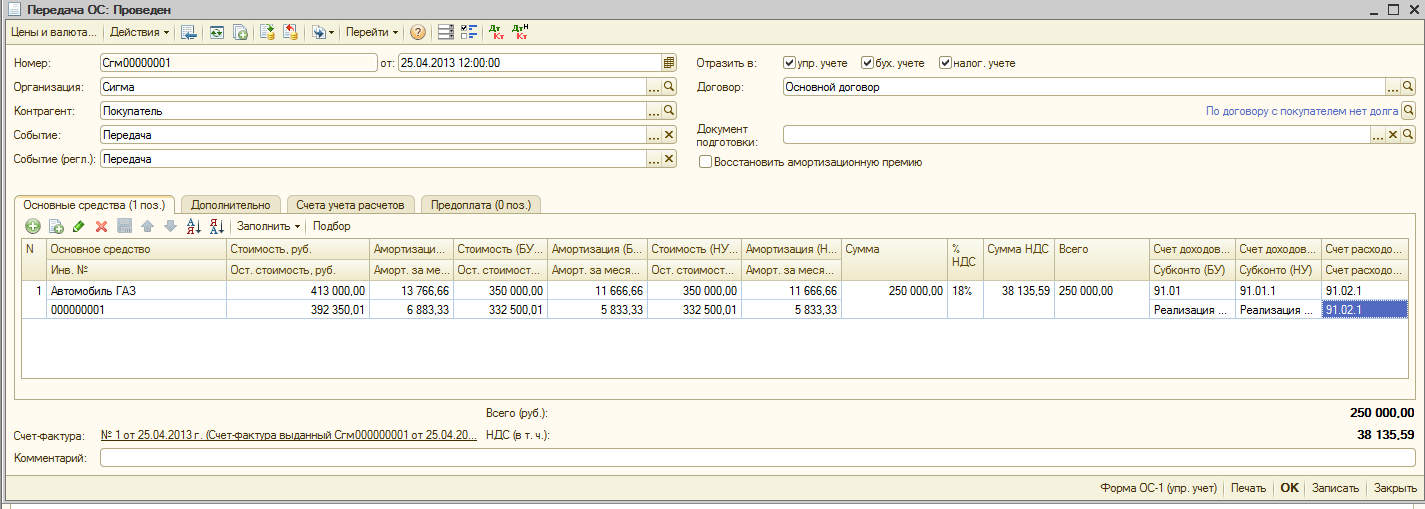

При продаже автомобиля бухгалтер должен оформить акт по форме ОС-1 или ОС-1б (если продается несколько однородных транспортных средств). Либо можно использовать самостоятельно разработанные формы актов с учетом требований к обязательным реквизитам (п. 2 ст. 9 закона № 402-ФЗ). Используемые формы должны быть утверждены руководителем в приложении к учетной политике (п. 4 ПБУ 1/08, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

Первичка оформляется на дату перехода права собственности на автомобиль на основании техпаспорта авто и данных бухучета. Составляется 2 экземпляра актов: для организации-продавца и для покупателя.

На основании акта бухгалтер делает запись о выбытии автомобиля в его инвентарной карточке, которая прилагается к самому акту.

В актах приемки-передачи ОС указывается заключение комиссии по состоянию автомобиля. В комиссию надо включить материально ответственное лицо по продаваемому транспортному средству, главного бухгалтера и иных должностных лиц, компетенция которых позволяет оценивать имущество.

НДС при продаже основного средства в 2023 году

Бухгалтерские проводки при продаже основного средства будут зависеть от того, в какой момент была оплата за него: до передаче его покупателю или после этого. В том случае если основное средство было оплачено до момента передачи, то действия продавца будут следующими:

Продажа основного средства

Основные средства, принадлежащие организациям, используются в производстве или вспомогательной деятельности. Когда какой-либо имущество не востребовано, то компания вправе продать его стороннему лицу. Если данному имуществу прежде применялась амортизационная премия, то эту сумму нужно будет вычесть из первоначальной стоимости объекта, чтобы определить ее остаточную стоимость. То есть остаточная стоимость объекта будет равна ее первоначальной стоимости минус амортизация.

ПРИМЕР В апреле 2023 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2023 г. принято решение о продаже основного средства.

Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

Продажа ос по остаточной стоимости

Специалистами официальных органов неоднократно разъяснялось, что, если налогоплательщиком искусственно создаются условия для того, чтобы сделка не отвечала признакам контролируемой, или манипулирование налогоплательщиком ценами в сделках приводит к получению необоснованной налоговой выгоды, со стороны налоговых органов возможно установление фактической взаимозависимости лиц, в том числе в соответствии с пунктом 7 статьи 105.1 НК РФ, или признание сделки контролируемой на основании положений пункта 10 статьи 105.14 НК РФ, а также доказывание получения налогоплательщиком необоснованной налоговой выгоды (см., например, письма Минфина России от 19.11.2012 № 03-01-18/9-173, от 08.11.2012 № 03-01-18/8-162, от 18.10.2012 № 03-01-18/8-145). Факт получения необоснованной налоговой выгоды должен быть доказан налоговым органом (письмо Минфина России от 26.12.2012 № 03-02-07/1-316).

Списать стоимость объекта можно в том налоговом периоде (то есть в том календарном году), когда он введен в эксплуатацию. При этом учитывать всю величину сразу не нужно: ее следует равномерно распределять по отчетным периодам (п. 3 ст. 346.16 НК РФ). В книге учета доходов и расходов данные суммы следует отражать на последнее число каждого отчетного периода в размере уплаченных денежных средств (подп. 4 п. 2 ст. 346.17 НК РФ). При этом в Кодексе нет ясного алгоритма на случай, когда ОС уже введено в эксплуатацию, но еще не полностью оплачено. Другими словами, не совсем понятно, как списать расходы, если за «упрощенщиком» числится кредиторская задолженность, связанная с покупкой объекта. Такой алгоритм предложила Федеральная налоговая служба в письме от 06.02.12 № ЕД-4-3/1818. По мнению авторов письма, учитывать нужно каждую сумму, перечисленную поставщикам основного средства.

Расчет налога на автомобиль при его продаже

Транспортный налог на автомобили рассчитывается исходя из мощности двигателя в лошадиных силах и налоговой ставки. Минимальные налоговые ставки закреплены в ст. 361 НК РФ. Регионы могут увеличивать или уменьшать их своими законами, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). По легковым автомобилям с двигателем до 150 л. с. включительно регион может снижать ставки вплоть до нуля.

НК РФ допускает установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года их выпуска, и (или) их экологического класса (п. 3 ст. 362 НК РФ).

Если ставки не определены законом субъекта, то применяются ставки, установленные НК РФ (п. 4 ст. 362 НК РФ).

Организации, владеющие дорогостоящими авто, уплачивают налог с учетом повышающего коэффициента.

ВАЖНО! С 2022 года повышающие коэффициенты 1,1 и 2 отменены. Подробнее читайте об этом в нашем материале

Подробнее о коэффициенте читайте в этой статье.

Схемы уплаты налога плательщиками-организациями и физлицами немного отличаются. Так, организации:

- в течение года платят авансы, если они предусмотрены региональным законодательством (п. 2.1 ст. 362, п. 1 ст. 363 НК РФ).

- до отчетности за 2019 год сдавали декларацию по транспортному налогу. С отчетной кампании за 2020 год организациям не нужно отчитываться по транспорту в ИФНС. Сумму налога налоговики рассчитывают самостоятельно. Организациям нужно рассчитывать авансовые платежи самостоятельно, а по итогам года сверять свои начисления с расчетом ФНС.

ВАЖНО! Срок уплаты налога изменился и стал единым на территории всей страны: 28 февраля. Срок уплаты авансов (при их наличии) также перенесен на 28 число месяца, следующего за отчетным кварталом

Изменения связаны с внедрением системы единого налогового платежа.

Подробнее об изменениях в поряде исчисления и уплаты имущественных налогов рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в обзорный материал, чтобы узнать все аспекты нововведений.

Для налогоплательщиков — физических лиц расчет транспортного налога производят налоговые органы на основании имеющейся у них информации из органов ГИБДД. О сумме налога инспекция извещает плательщика специальным уведомлением, которое и является основанием для внесения платежа (п. 3 ст. 363 НК РФ). Никаких деклараций физлица не представляют.

В то же время общим для обеих категорий плательщиков ТН правилом является уплата налога только за тот период времени, в течение которого транспортное средство было зарегистрировано на владельца. Это значит, что транспортный налог на проданный автомобиль нужно заплатить не за весь год, а только за период до снятия ТС с регистрационного учета.

При этом организация рассчитывает сумму налога с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на нее, к числу календарных месяцев в налоговом (отчетном) периоде (п. 3 ст. 362 НК РФ).

По тому же принципу налоговики рассчитывают налог за физическое лицо.

ОБРАТИТЕ ВНИМАНИЕ! Получив уведомление об уплате транспортного налога, проверьте, верно ли указан коэффициент владения в графе 5 расчета. Его приводят в виде простой дроби, в числителе которой стоит количество месяцев владения автомобилем в году, а в знаменателе — 12

Например, если вы продали автомобиль 20 июня, значение коэффициента будет 6/12, а если владели им целый год, в расчете будет указано 12/12.

Коэффициент владения транспортным средством вычисляется в следующем порядке. Месяц продажи автомобиля считается полным в случае, если снятие его с регистрации произошло после 15 числа месяца. Если же автомобиль снят с учета в интервале с 1 по 15 число месяца включительно, то этот месяц при расчете налога у продавца не считается.

Учтите, что при расчете налога на элитные автомобили сумма транспортного налога должна исчисляться с учетом повышающего коэффициента — так называемый налог на роскошь. При продаже расчет налога на роскошь на автомобили — 2023 будет следующим:

Налоговая база × Налоговая ставка × Коэффициент срока владения × Повышающий коэффициент

Список автомобилей для расчета транспортного налога с повышающим коэффициентом приведен на сайте Минпромторга.

Продажа автомобиля юрлицом на ОСН: специфика налогообложения

Общая система налогообложения предполагает уплату организацией налога по ставке в 20% со всех доходов, уменьшенных на расходы в рамках отчетного периода. Таким образом, если автомобиль, проданный организацией, был куплен фирмой в том же году, то налог будет начислен на разницу между ценой покупки и продажи, если цена продажи — выше. Если она ниже, то налог фирме платить не нужно (более того, разницу между ценой покупки и продажи можно будет использовать в целях уменьшения налогооблагаемой базы по другим доходам организации в соответствующем отчетном периоде).

Если машина продана в иной отчетный период, то доход с ее продажи можно уменьшить на другие подтвержденные расходы предприятия. Если таковые отсутствуют, или же если они используются для уменьшения налогооблагаемой базы по другим доходам, то налог платится со всей выручки, полученной по факту реализации автомобиля.

Еще один нюанс, характеризующий общую систему налогообложения: с полученной выручки фирма на ОСН должна уплачивать НДС (в общем случае его ставка составляет 18%). Данный налог можно включить в стоимость автомобиля (что может оказаться непривлекательным для его покупателя) или же принять к вычету как «исходящий» НДС (при условии, что у предприятия есть не принятые к вычету суммы «входящего» НДС по каким-либо покупкам в соответствующем отчетном периоде).

Последствия досрочной продажи объекта ОС: корректные действия плательщика в рамках законодательства

Пересчет облагаемой налоговой базы осуществляется с учетом правил, прописанных ст. 25 НК РФ («Налог на прибыль»). Последовательность действий при пересчете следующая:

- Списываются траты, зачтенные ранее при покупке ОС, а облагаемая база за прошедшие периоды пересчитывается задним числом.

- Зачисляется амортизация за период пользования ОС по принципу, характерному для ОСН (учет сумм ведется в тех периодах, когда они имели место).

- Подсчет единого налога (аванса за прошедшие периоды). По итогу новая сумма сбора оказывается больше. В счет оплаты пойдет разница между возросшей новой суммой и начальной. К платежу добавляется пеня.

Если пересчет производился за прошедшие годы, то плательщик подает уточненную декларацию налоговикам. При пересчете за текущий год проводится коррекция сведений в учетной книге трат и прибыли за этот же год. Оптимальный вариант корректировки трат — оформление справки-расчета в бухгалтерии.

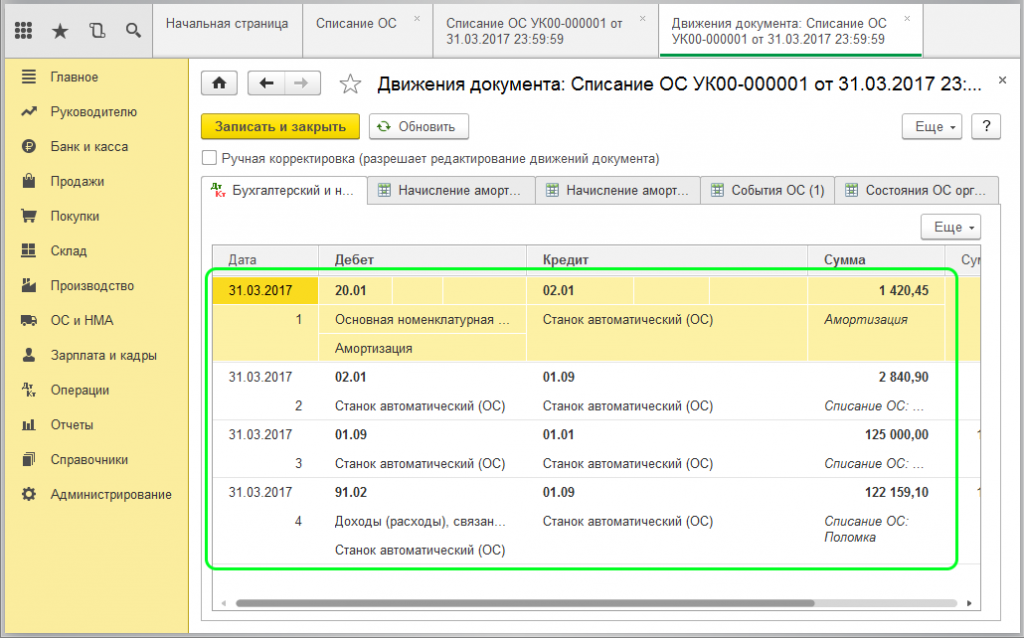

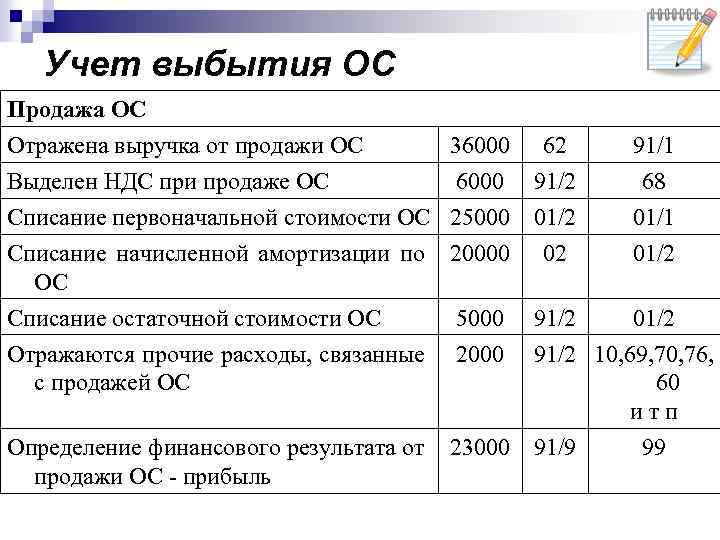

Бухгалтерский учет

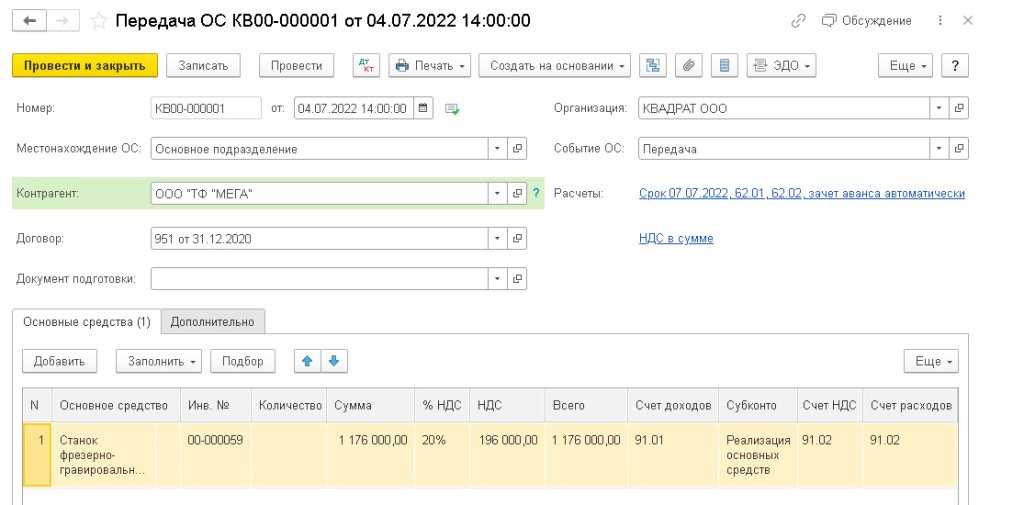

При передаче объекта основных средств покупателю по акту происходит его выбытие, в связи с чем стоимость выбывающего имущества подлежит списанию с бухгалтерского учета (п. 29 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Доходы и расходы от продажи объекта основных средств включаются в состав прочих доходов и расходов (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Доходы от продажи объекта основных средств признаются на дату перехода права собственности на это имущество к покупателю в размере договорной стоимости здания (п. п. 10.1, 12, 16 ПБУ 9/99, п. п. 30, 31 ПБУ 6/01).

Расходы в бухгалтерском учете признаются при соблюдении условий, предусмотренных п. 16 ПБУ 10/99, т.е. после фактической передачи здания покупателю.

Однако при признании расходов необходимо учитывать требования абз. 2 п. 19 ПБУ 10/99, согласно которому расходы признаются в отчете о финансовых результатах с учетом соответствия доходов и расходов.

При этом данная норма распространяется на все расходы, в том числе и на прочие.

Следовательно, расходы в виде остаточной стоимости объекта основных средств признаются в момент признания доходов от его продажи.

Доверенность при продаже авто

Продать автомобиль, принадлежащей юридическому лицу, может доверенное лицо. И в этом случае не потребуется нотариально заверять доверенность. Главное, чтобы в доверенности четко были прописаны реквизиты доверителя и исполнителя. Кроме того, указываются также конкретные действия доверенного лица, которые он имеет право совершать. Срок действия доверенности, как правило ограничен и устанавливается в зависимости от того, какой по времени период занимает сделка и регистрационные действия. Документ заверяется подписью руководителя и печатью (при ее использовании в компании).

Налоги

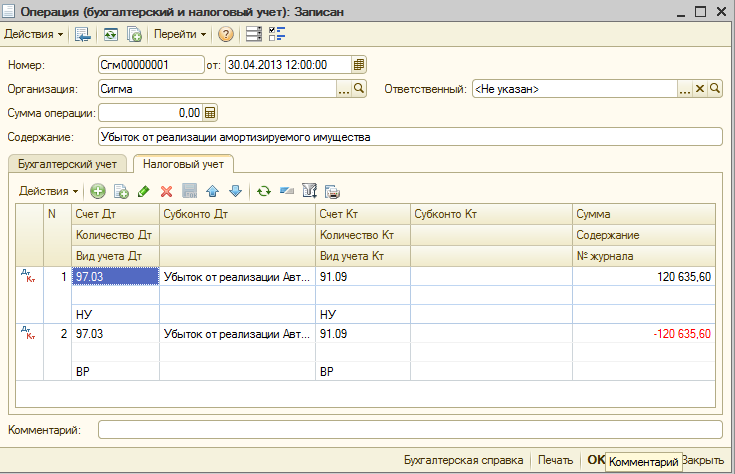

Получение денежных средств в ходе продажи является выгодой для продавца. Поэтому организация, реализуя основное средство, обязана учитывать прибыль. Однако, практика показывает, что при начислении амортизации и учете затрат на продажу автомобиля разница оказывается отрицательной. Списание налога с продажи авто происходит по нормам ст. 268 Налогового кодекса.

Что касается транспортного налога, то организация обязана его оплатить в соответствии с тем количеством месяцев, которым владела ТС.

Исчисление НДС зависит от налогового режима, который применяется в отношении организации.

Продажа авто юридическим лицом на УСН

Существует два вида УСН:

- УСН «доходы» со ставкой 6%;

- УСН «доходы минус расходы», со ставкой 15%.

В первом случае при продаже авто компанией под налогообложение попадает вся сумма, вырученная от продажи. В этом случае налог исчисляется по ставке 6%. При этом не будет учитываться то, в каком налоговом периоде данный автомобиль был приобретен, как и то, сколько компания заплатила за него.

Если организация находится на режиме налогообложения «доходы минус расходы», то в случае продажи авто налог будет исчисляться с разницы между полученным доходом и расходами, затраченными на его приобретение. Как при ОСНО, расходы на покупку авто и доход, полученный от его продажи, должны относиться к одному отчетному периоду. Налог рассчитывается по ставке, которая применяется компанией (как правило 15%).

С целью уменьшения налоговой базы, организация также может использовать и иные свои расходы, произведенные в конкретном отчетном периоде. Но это возможно только тогда, когда данные расходы не были учтены при уменьшении дохода в случае продаже иных объектов.

Продажа автомобиля при УСН: размер налога

Упрощенная система налогообложения по законодательству России бывает 2 видов:

- «Доходы» по ставке 6%. Если организация осуществляет деятельность в рамках данного подвида УСН, то при продаже автомобиля фирмой налогообложению подлежит вся выручка с данной продажи — по указанной выше ставке. Тот факт, что машина куплена в том же отчетном периоде, не будет иметь значения, равно как не играет роли величина расходов на приобретение автомобиля.

- «Доходы минус расходы» по ставке 15%. В случае, если фирма использует второй подвид УСН, то при продаже автомобиля налог начисляется на доход от продажи автомобиля, уменьшенный на расходы по его приобретению (совершенные, как и в случае с ОСН, в том же отчетном периоде) — по указанной ставке. Также в целях уменьшения налогооблагаемой базы могут задействоваться любые другие расходы организации в соответствующем отчетном периоде, если они не применены для уменьшения дохода с продаж иных объектов.

Можно отметить, что НДС при УСН не уплачивается. В этом смысле продажа автомобиля, равно как и любого другого имущества фирмы, при использовании упрощенной системы налогообложения будет существенно выгоднее (не считая того, что ставки по УСН и без того намного ниже, чем при ОСН).

Частные вопросы

Что делать при утере документов по сделке купли-продажи автомобиля

Договор купли-продажи понадобится как для регистрации ТС, так и во время заполнения деклараций. Есть несколько способов восстановить документы:

- Запросить копию у второй стороны сделки. Если машина покупалась у действующего автосалона, то это для компании документ учета, поэтому его он наверняка хранит и спустя десять лет. Дубликат придется заверить у нотариуса, для этого понадобится оригинальный договор.

- Архив ГИБДД. Если машину уже регистрировали в автоинспекции, то в ее архиве хранится копия документа. Сотрудники обязаны обеспечить сохранность документа в течение трех лет.

- Перезаключение договора. Подойдет только для тех случаев, когда вторая сторона согласна на переоформление.

Нужно ли платить налог при продаже транспортного средства по доверенности

Если машина продана по генеральной доверенности, то право собственности в этом случае не передается, поэтому платить налог с продажи автомобиля не придется. Правда, обязательства по штрафам и налогам остаются на прежнем владельце.

Прежний собственник может обратиться в ГИБДД, чтобы прекратить регистрацию ТС на свое имя, доказав утерю автомобиля. Даже в этом случае НДФЛ платить не придется. Это преимущество этого типа сделки, но она сопряжена рисками.

Нужно ли платить налог, если удалось продать машину дороже изначальной стоимости

Да, но только если автомобилем владели менее трех лет. Уменьшить сумму НДФЛ до нулевой благодаря вычету не получится. Правда, придется заплатить налог с той части, которая оказалась выше суммы покупки.

Например, гражданин купил машину в 2020 году за 1 млн рублей, а продал ее через год за 1,5 млн рублей. Заплатить 13% ему придется только с 500 тыс. рублей, то есть 65 тыс. рублей. Именно 500 тыс. рублей считаются доходом, если удалось сохранить документы первоначальной покупки машины за 1 млн рублей. Если документов нет, то можно воспользоваться вычетом с лимитом в 250 тыс. рублей. Тогда придется заплатить НДФЛ с 1,25 млн рублей, то есть 162 500 рублей.

Что будет, если не платить налог с продажи автомобиля

Если продавец владел автомобилем менее трех лет, то он обязан подать декларацию в ФНС. За неисполнение этого требования грозит штраф в 20% от укрытой суммы налога, а если налоговая докажет, что гражданин сделал это умышленно, то штраф увеличится до 40%. К этой сумме также добавляется пеня, для физических лиц она составляет 1/300 ставки ЦБ.

Пытаться скрывать продажу машины не стоит. У ГИБДД есть обязанность сообщать в ФНС факты передачи прав собственности на автомобили. Это в любом случае случится, так как новый владелец обратится в автоинспекцию за перерегистрацией.

Прекращение начисления

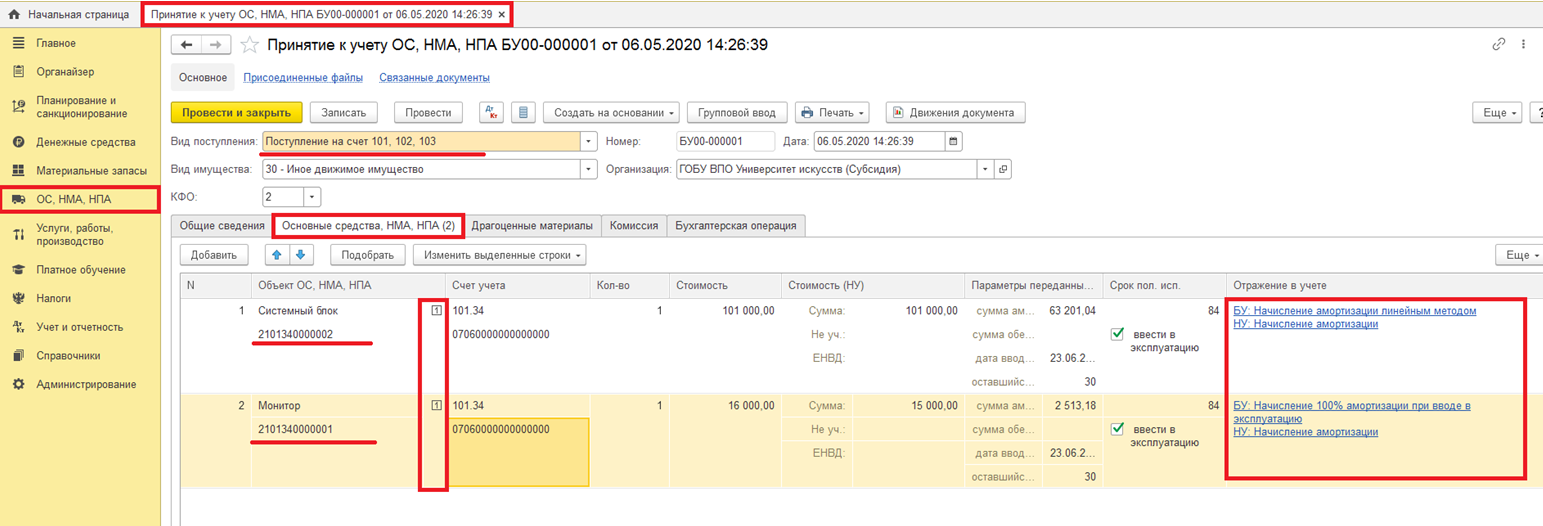

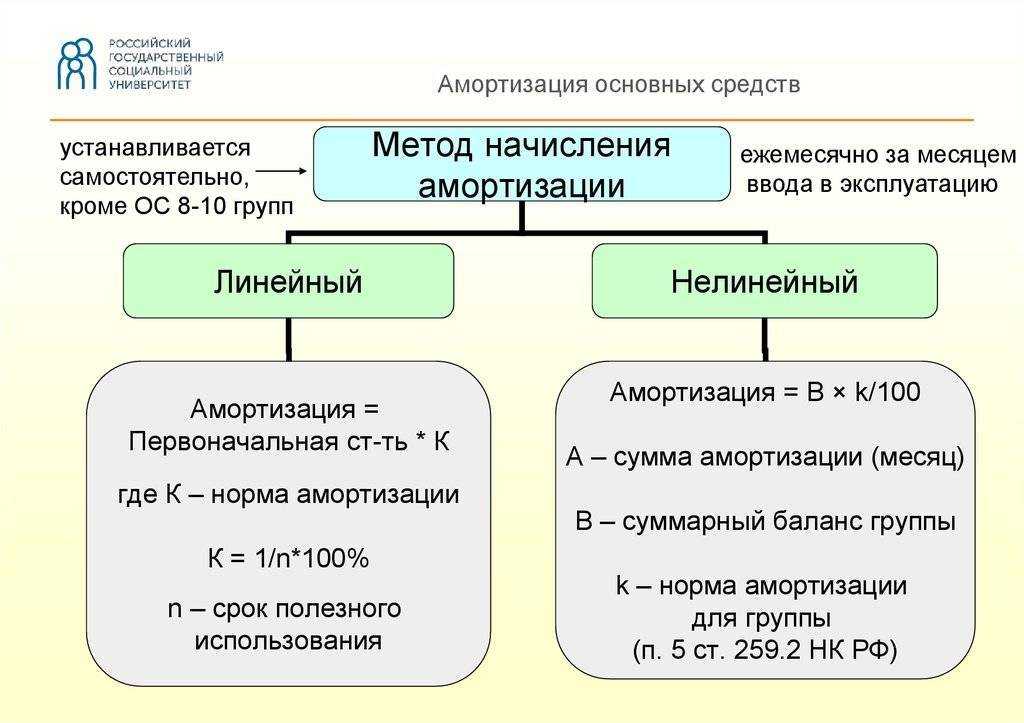

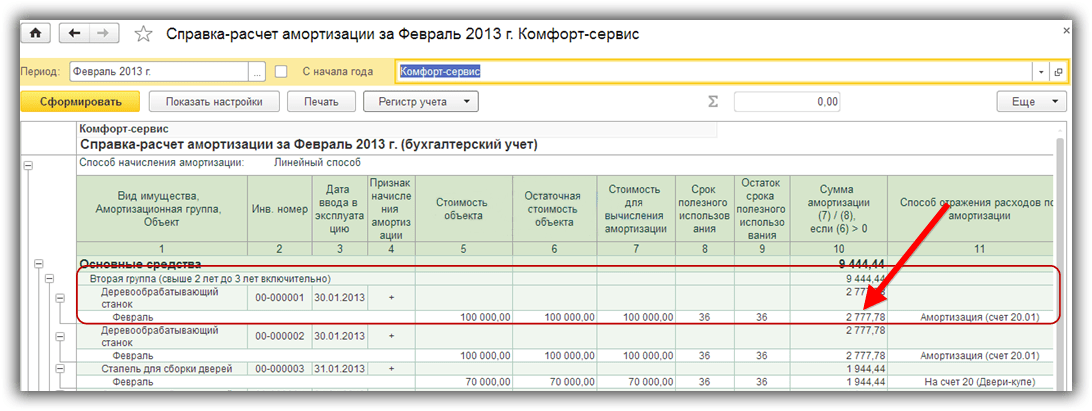

С момента приобретения компанией основных средств по ним начисляется амортизация. Этот процесс начинается со следующего месяца после приобретения актива.

Есть несколько вариантов его созревания. Организация имеет право по своему усмотрению решать, какой из возможных методов использовать.

Всего существует четыре метода:

Допустим, для производственного оборудования мы можем установить метод стирания пропорционально объему выпуска, а для технической организации — линейный.

Только такое условие обязательно оговаривается в нормативной документации организации.

Иногда руководство решает продать недвижимость по разным причинам. Затем бухгалтерия удаляет позицию с баланса компании.

В этом случае амортизация перестает начисляться и также подлежит списанию. Многие бухгалтеры часто задаются вопросом, в какой момент перестать взимать плату. Чтобы ответить, нужно сослаться на закон, принятый в Российской Федерации.

Согласно закону, начисление амортизационных отчислений по основным средствам происходит с первого числа месяца, следующего за месяцем, в котором объект принят на баланс предприятия.

Он перестает исчисляться с момента полного погашения стоимости имущества или его аннулирования.

При продаже объекта бухгалтер выполняет процедуру его аннулирования, соответственно амортизация прекращает начисление.

Таким образом, начиная с месяца, следующего за продажей собственности, бухгалтер больше не будет рассчитывать вычеты, а бухгалтер нового владельца будет делать это.

Начисляется ли в месяце, в котором продан ОС?

Амортизация основных средств для целей правильного налогообложения начисляется ежемесячно по каждой единице недвижимости отдельно.

Как упоминалось ранее, прекращение действия юрисдикции начинается с первого дня месяца после публикации или отмены.

Такой вывод можно сделать, подробно изучив пункт 2 статьи 259 Налогового кодекса Российской Федерации.

То есть месяц подписания продающей и покупающей сторонами акта приема-передачи становится последним месяцем для начисления амортизации по объекту продажи.

Соответственно ответ на вопрос: если начислена амортизация за месяц, в котором производится продажа объекта, однозначно будет да. Это произойдет в начале месяца, и больше никаких перерасчетов производиться не будет.

Как рассчитать отчисления за неполный месяц?

Амортизация не начисляется пропорционально. Закон прямо предусматривает условие начисления, начиная с первого числа каждого месяца.

Следовательно, если компания продает основные средства в середине месячного периода, она будет взимать амортизацию в первый день за полный месяц, а покупатель будет взимать ее со следующего.

Так, п. 5 статьи 258 Налогового кодекса РФ гласит, что вычеты прекращаются с месяца, следующего за месяцем фактического списания амортизируемого объекта.

Неважно, будет ли недвижимость продана 5, 15 или 31. Амортизация должна начисляться за полный месяц

Дата регистрации купли-продажи и оформления акта приема-передачи не имеет значения.

Что касается покупателя, то вычеты за купленный актив начинаются на следующий день.

То есть, если продажа будет произведена 15 июня, продавец начисляет амортизацию за июнь, а новый владелец — за август.

Кроме того, если сделка состоялась 7 октября, амортизация уже начислена за текущий месяц, а в ноябре она будет начислена новым владельцем недвижимости.

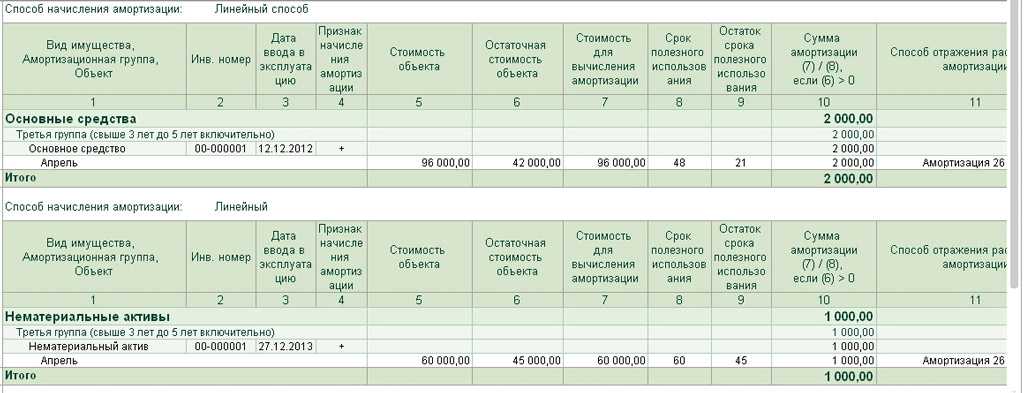

Пример расчета при реализации объекта в середине месяца

Рассмотрим эту процедуру на конкретном примере, когда продажа актива была произведена в середине месяца.

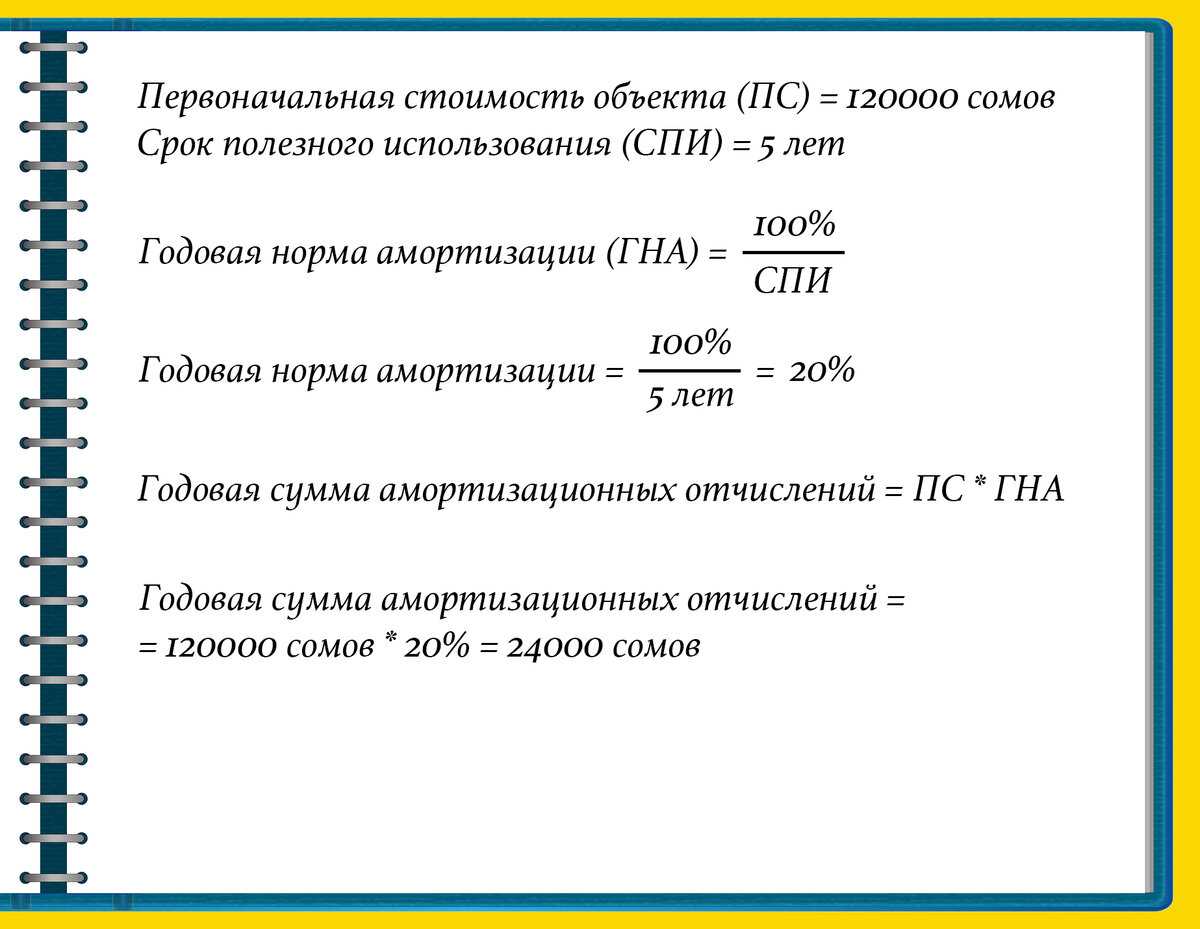

Допустим, начальная цена объекта 250 тысяч рублей. Срок полезного использования — 5 лет. \

При использовании линейного метода годовой вычет равен 1/5 первоначальной стоимости.

Расчет будет следующим:

- Годовая ставка = 20% (100% / 5).

- Отчисления составляют 50 тысяч рублей в год.

- В месяц = 50 000/12 = 4 166,67 руб.

Предположим, компания решила продать актив, не дожидаясь истечения срока его полезного использования в середине месяца (16 августа).

Затем бухгалтер начисляет последнюю амортизацию в размере 4 166 67 рублей в месяц составления акта приема-передачи объекта (1 августа) и списывает объект с баланса.

Амортизация за август месяц начисляется полностью, а не пропорционально дням владения. Покупатель начнет вычеты за приобретенный актив с 1 сентября.

В этом примере организация использует линейный метод для расчета норм амортизации. На практике можно применить любой другой метод. Однако это обязательно должно быть указано в учетной политике компании.

Продажа автомобиля юрлицом — налогооблагаемый доход?

Любая выручка, поступающая на расчетные счета юридического лица, рассматривается как объект налогообложения. Не исключение — доходы с продажи автомобиля, принадлежащего организации. Налогом облагается вся сумма, вырученная предприятием по факту реализации транспортного средства. При этом, налог может быть не одним, а представленным в нескольких разновидностях — в зависимости от того, какая конкретно система налогообложения используется на предприятии.

Так, юридическое лицо может уплачивать налоги:

- по общей системе (ОСН);

- по упрощенной системе (УСН);

- по вмененной системе (ЕНВД), которая сочетается с ОСН или УСН.

Рассмотрим особенности налогообложения доходов предприятия от продажи автомобиля в зависимости от используемой системы, а также специфику формирования налогооблагаемой базы при соответствующих сделках.

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Продажа автомобиля фирмой на ЕНВД: как уплачивается налог

Специфика ЕНВД — вмененной налоговой системы, заключается в том, что фирма, работающая по данной системе, уплачивает в бюджет фиксированную сумму, не зависящую от выручки. Главное, чтобы тот вид деятельности, которым занимается предприятие и получает в связи с этим выручку, подходил под критерии ЕНВД. Например, таким видом деятельности является розничная торговля.

Доходы по тем видам деятельности организации, которые не попадают под ЕНВД, облагаются в соответствии с используемой фирмой системой налогообложения — ОСН или УСН. Таким образом, ЕНВД одновременно может использоваться с ОСН либо УСН.

Если фирма продает автомобиль, использовавшийся непосредственно в торговой деятельности, попадающей под ЕНВД, то полученная с соответствующей сделки выручка не будет облагаться налогом. Вместе с тем, предприятию нужно будет на случай налоговой проверки иметь исключительно веские доказательства того, что машина применялась только в том виде деятельности, который попадает под ЕНВД. На практике это осуществить очень сложно.

Поэтому, в целях избежания проблем с налоговой инспекцией, многие фирмы, работающие по вмененной системе, все же предпочитают не пользоваться привилегией в виде возможности не учитывать выручку от продажи машины на ЕНВД. Вместо этого они исчисляют эту выручку по той системе налогообложения, которая сочетается с ЕНВД — то есть, ОСН или УСН. Налогообложение в этом случае осуществляется по тем же принципам, что рассмотрены нами выше в соответствующих разделах статьи. То есть, если, к примеру, фирма работает на ЕНВД и ОСН, то НДС по доходу с продажи автомобиля нужно уплачивать, если на ЕНВД и УСН — НДС не нужно.

Важный нюанс: сделку с автомобилем (вне зависимости от применяемой системы налогообложения) фирме желательно заключать, имея на руках результат независимой оценки текущей рыночной стоимости машины. Его наличие будет гарантией того, что налоговая инспекция не посчитает продажную стоимость автомобиля заниженной (и не заподозрит, таким образом, фирму в стремлении уменьшить налогооблагаемую базу).