Как ип на псн оформить оказание услуг юридическому лицу?

Дело в том, что договор о розничной купле-продаже подразумевает реализацию товаров для личного использования, не имеющего отношение к предпринимательской деятельности. Предприниматель в этом случае идет на риск, ведь очевидно, что юрлицо покупает товары не для личного пользования. А значит, сотрудники налоговой инспекции вполне могут классифицировать такие операции как оптовую торговлю.

Особенности и сложности работы ип с ооо Снижение коммерсантом цены на сумму не менее суммы НДС Этот вариант является наиболее выгодным, особенно если ООО покупает товар «для себя», не для перепродажи. Для того, чтобы понять, как это происходит, если ООО – посредник смотри в таблице 2. Продажная стоимость товара равна 590 тыс. руб. (в т.

ч. НДС, равное 90 тыс. руб.). Данная организация перекупила этот товар:

у предприятия ООО «Регарт» со статусом плательщика НДС за 472 тыс.

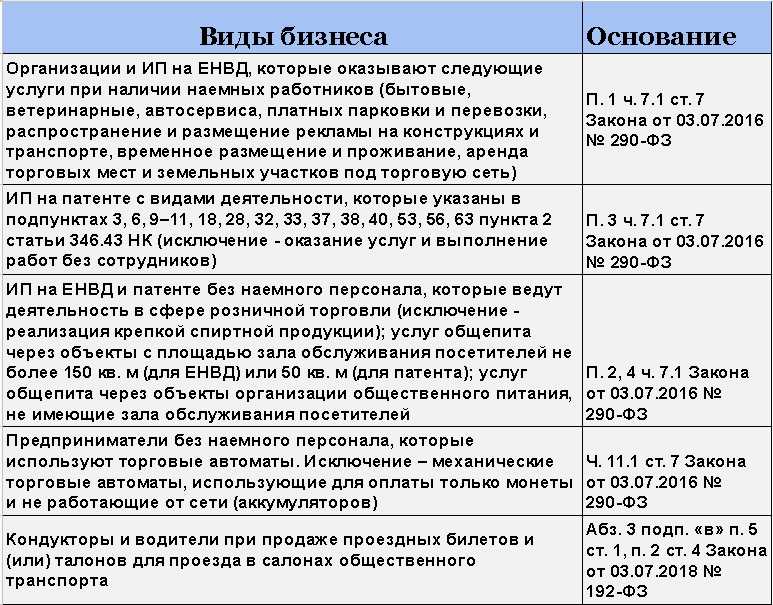

- Ип на патенте: можно работать с юрлицами или нет

- Ип псн и ооо осно

- Особенности и сложности работы ип с ооо

- Может ли ип работать с юридическими лицами

- Как работать ип на общей системе налогообложения

- Почему ооо не хотят работать с ип

- Осно — общая система налогообложения

- Как работать юр лицу на осно с ип псн

Ип на патенте: можно работать с юрлицами или нет

Важно Главная

Для ИП

В статье расскажем, как ИП работает с ООО, рассмтрим сложности, дадим ответы на распространенные вопросы. Почему ООО избегают взаимодействия с ИП Ответ на этот вопрос кроется за двумя причинами – психологическими (общепринятыми) и экономическими (расчётными).

Документооборот

Согласно ст. 493 ГК РФ договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. К аналогичным документам, подтверждающим оплату товара, например, может быть отнесена эксплуатационная или гарантийная документация, в которой сделана отметка об оплате. В отдельных случаях законами, иными правовыми актами, в частности правилами продажи отдельных видов товаров, могут быть предусмотрены и другие документы, которые продавец обязан выдать потребителю при продаже (разъяснения “О некоторых вопросах, связанных с применением Закона Российской Федерации “О защите прав потребителей”, утвержденные приказом ГАК РФ от 20.05.1998 N 160).

Если же при реализации товаров систематически оформляются и передаются покупателям накладные, счета-фактуры, ведутся журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, а также заключаются договоры, в которых определяются ассортимент товаров, сроки их поставки, порядок и форма расчетов за поставляемые товары, то такая деятельность может быть квалифицирована налоговыми органами как предпринимательская деятельность в сфере оптовой торговли, которая не может быть переведена на ПСН.

Вместе с тем Минфин России в письме от 25.03.2013 N 03-11-12/36 указал, что выставление товарных накладных и счетов-фактур само по себе не свидетельствует об оптовом характере реализации товара, что подтверждается судебной практикой (например, постановлениями ФАС Восточно-Сибирского округа от 10.11.2009 N А33-2713/2009, от 25.06.2009 N А19-12740/08, ФАС Поволжского округа от 09.07.2009 N А72-7445/2008 и др.).

Таким образом, при определении вида торговли должна оцениваться вся совокупность обстоятельств, включая документооборот, цели приобретения контрагентом товаров, условия договора.

То есть в рассматриваемой ситуации в рамках ПСН ИП может осуществлять розничную торговлю и с юридическими лицами, не забывая при этом о прочих условиях применения выбранного режима налогообложения.

Ответ подготовил: Молчанов Валерий, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

Плюсы и минусы расчетного счета для ИП

Фактически среди недостатков расчетного счета для предпринимателя можно выделить только необходимость платить определенную комиссию за ведение счета и осуществление платежей. Но можно подобрать вполне приемлемый тариф или обойтись предложениями по бесплатному обслуживанию, если бизнес еще совсем небольшой.

Положительных особенностей у расчетного счета для ИП значительно больше, приведем только некоторые из них:

- расширение списка партнеров за счет тех, кто отказался работать с наличкой;

- возможность принимать от населения оплату по банковским картам (при наличии договора на эквайринг);

- отсутствие лимита на сумму договора, который установлен для наличного расчета;

- возможность работать с государственными заказчиками в рамках госконтракта;

- полная прозрачность операций при условии отсутствия наличных расчетов;

- повышение сохранности денежных средств, так как исключается возможность их кражи.

Как ИП на патенте работать с продажами

В статье 346.43 НК РФ указано, на что ИП на патенте имеет право заниматься только розничной торговлей. Оптовые поставки данным спецрежимом не предусмотрены

Предпринимателю важно знать, как законодательство определяет розничную и оптовую торговлю

Если следовать логике, оптовая торговля — это продажа партии товара, соответственно, розница — штучная реализация. Статья 492 НК РФ, которая регулирует правовые отношения в сфере розничной торговли, определяет, что продажа считается розничной, если товар приобретен для личных нужд, и покупатель не собирается использовать его целью извлечения выгоды. Оптовой торговлей считается приобретение товара в целях, не связанных с личным потреблением. Например, для перепродажи или извлечения прибыли другим путем.

Получается, что критерием розничной торговли является не только количество проданного товара, но и цель, с которой он приобретается. В то же время закон не обязывает розничного продавца устанавливать цель приобретения товара покупателем.

Контролирующие органы руководствуются следующим принципом: если заключен договор поставки с организацией или предпринимателем с оформлением накладных, других сопутствующих документов — это оптовая поставка. Продажа товара физическому лицу, при котором оформляется кассовый чек — розничная сделка.

Можно продать частному лицу 100 бутылок водки на свадьбу сына, и это будет считаться розничной продажей. Приобретение одной бутылки водки организацией по договору поставки — оптовая продажа.

Таким образом, ИП на патенте, чья деятельность — продажи, работать с юридическими лицами может только в розницу, без договора поставки. В иных случаях необходимо применять ОСНО или УСН.

Как обналичить деньги с расчётного счёта ИП выгодно

Уточнить, сколько стоит обналичить деньги, можно в подробном описании тарифного плана, который у вас подключен, или в службе поддержки клиентов. Обычно комиссии для разных финансовых операций отличаются. Например, перевод определенной суммы с р/с на банковскую карту осуществляется без комиссии. А затем можно получить наличные бесплатно в банкомате в рамках действующего лимита. Поэтому перед обналичиванием узнайте стоимость каждого варианта и только потом принимайте решение.

Рассмотрим, какие комиссии за вывод наличных на счета физлиц предусмотрены в Сбербанке на разных бизнес-тарифах:

|

Название тарифа |

Лимит бесплатного вывода |

Стоимость пакета услуг в месяц |

|

Лёгкий старт |

300 000 |

0 р. |

|

Только для ИП |

500 000 |

590 р. |

|

Набирая обороты |

300 000 |

1 290 р. |

|

Двойной Набирая обороты |

300 000 |

1 990 р. |

|

Полным ходом |

600 000 |

3 990 р. |

|

Двойной Полным ходом |

900 000 |

6 990 р. |

Как видите, лимиты отличаются. Если вы знаете, сколько средств будете выводить, можно выбрать тариф с минимальной абонентской платой и выгодно обналичивать деньги. При этом оплачивать налоги на любом тарифе можно бесплатно. Такое правило действует практически во всех банках.

Юридическое лицо или ИП?

Государство предлагает четыре организационно-правовые формы, через которые может осуществляться предпринимательская деятельность.

- индивидуальный предприниматель (ИП) – физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица.

- общество с ограниченной ответственностью (ООО) – учрежденное одним или несколькими юридическими или физическими лицами хозяйственное общество, уставной капитал которого разделён на доли. ООО считают наиболее удобной и распространенной формой регистрации юрлица.

- публичное акционерное общество (ПАО) – форма организации акционерного общества, при котором его акционеры пользуются правом отчуждать свои акции. Минимальный размер уставного капитала для ПАО – 100 тыс. рублей.

- акционерное общество (АО) – хозяйственное общество, уставный капитал которого разделен на определенное число акций.

Все эти формы делятся на физические и юридические лица. Физлица могут быть только ИП, а юрлица – ООО, ПАО И АО.

Все юрлица обязаны вести бухгалтерский учет: отражать каждую операцию на счетах, а в конце года – сдавать отчетность. Индивидуальные предприниматели могут сдавать один простой отчет и работать на специальных режимах налогообложения: едином налоге на вмененный доход (ЕНВД), патентной системе налогообложения (ПСН) и упрощенной системе налогообложения (УСН). При этом юридическим лицам проще получать крупные кредиты в банках и использовать недоступные для ИП формы финансирования.

ИП проще зарегистрировать в налоговой службе, и к этой форме предпринимательской деятельности нет требований по размеру уставного капитала. Суммы штрафов за нарушения для индивидуальных предпринимателей меньше, чем для юрлиц. Но по обязательствам ИП отвечает всем имуществом, даже если оно не участвует в предпринимательской деятельности.

Гражданин, который уже зарегистрировался как ИП, не может оформить новый бизнес в этом же статусе. В сферах торговли и производстве алкоголя, разработке, строении и утилизации авиационной и военной техники и боеприпасов индивидуальным предпринимателем стать нельзя.

можно работать с юрлицами или нет

Название для статьи мы выбрали неслучайно. В последнее время подобных вопросов от наших читателей было множество. У кого-то возникли проблемы при обращении в налоговую – налоговики сказали, что услуги юрлицам должны облагаться по ОСНО или УСН, у других возникли собственные сомнения о том, а можно ли перейти им на патент, если среди клиентов есть юрлица.

Вопрос чаще всего звучал даже так: «я – ИП на ПСН, можно ли мне работать с юрлицом, которое будет рассчитываться со мной через расчетный счет?» В этой статье мы постарались собрать все точки зрения на возможные ситуации, потому что однозначного ответа на эти вопросы все равно нет.

Итак, начнем с того, что откроем в НК РФ главу 26.5, посвященную ПСН, и внимательно прочитаем. И что обнаружим?

ПСН могут использовать только ИП – об этом ограничении знают все. Также при переходе на этот спецрежим есть пределы для значений выручки и численности работников. Но нигде в НК РФ не указано, что ИП не может использовать ПСН, если работает с юрлицами или получает оплату за товары и услуги безналичным путем.

Означает ли это, что ИП на ПСН может иметь среди клиентов юрлиц?

Означает, но не всегда. В нашем законодательстве, как всегда, есть противоречия и исключения. О них и поговорим. Так как НК РФ никакой дополнительной информации больше не даст, обратимся к официальным разъяснениям – письмам Минфина РФ, которые частично помогут понять, что к чему.

Начнем с торговли

Здесь разобраться в ситуации поможет письмо Минфина № 03-11-12/36 от 25.03.2013 г., в котором рассматривается вопрос о том, может ли ИП с деятельностью «розничная торговля», продавать товары юрлицам. Что видим в этом документе?

ПСН можно использовать только тем ИП, которые торгуют именно в розницу. Оптовая торговля отсутствует в списке видов деятельности, которые подходят для патентного спецрежима, поэтому, если вы занимаетесь оптом, то налог с доходов от такой торговли может быть исчислен только в рамках ОСНО или УСН. Оптовая торговля – реализация каких-либо товаров согласно договоров поставки и госконтрактов. Если вы продаете юрлицу продукцию по договорам такого типа, то ПСН по отношению к данным операциям вы использовать не можете.

Если никакого договора поставки или государственного контракта нет, а вы просто продаете юрлицу некую продукцию, например, продукты для столовой, то здесь ситуация другая.

Когда онлайн-кассы нужны

Использовать онлайн-кассу придется, если при перечислении средств на счет другой организации предприятие использует электронные средства платежа.

Если покупателем выступает физическое лицо, приобретающее услуги у одной организации от имени другой, оно становится подотчетным: новые поправки освобождают подотчетное физлицо от необходимости печатать чек. Обязанность по изготовлению чеков возлагается на организацию-продавца. Подотчетному лицу следует иметь при себе договор с организацией-продавцом и доверенностью от своей организации.

В случае отсутствия доверенности у подотчетного лица кассовую технику продавцу нужно применять так же, как и при работе с обычным покупателем.

ККТ для ИП на патенте

Разъясним отдельные моменты по применению онлайн-касс для плательщиков ПСН. Если в соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона от 03.07.2016 № 290-ФЗ) ИП вправе были не применять кассовые аппараты, то они вправе не работать с кассой до 1 июля 2018 года. До 1 июля 2018 года они могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт, выдавая покупателям документ, подтверждающий прием денежных средств за соответствующие товары (работы, услуги). А уже с 1 июля 2018 года работать с онлайн-кассами ), которые будут в онлайн-режиме передавать всю информацию о расчётах в налоговые органы через операторов фискальных данных, должны все плательщики ПСН.

Условия снятия наличных с расчётного счёта

При снятии наличных с расчетного счета необходимо учитывать несколько условий:

- банком берётся комиссия за снятие с расчетного счета. Сколько ИП заплатит за выдачу наличных, необходимо уточнить в процессе выбора тарифа расчетно-кассового обслуживания (РКО);

- вывод через кассу банка оформляется с помощью платежного поручения. При выдаче денежных средств в больших объёмах может возникнуть необходимость предварительного заказа наличных. Это потребует дополнительного времени;

- снятие больших сумм на крупные платежи для личных покупок или предпринимательских нужд должно оформляться легально. Обязательно сохраняйте товарные чеки, счета, договоры, накладные, другие платежные документы. Это поможет подтвердить законность легализации доходов.

Оформляя платежное поручение для снятия наличности через банковскую кассу или для перевода денег на карты физлица, в назначении платежа предприниматель не должен указывать, что это его заработная плата. Индивидуальные предприниматели сами себе не платят зарплату. Поэтому банк имеет право отказать в банковских услугах при проведении такого поручения. Необходимо написать «На личные нужды». Эта формулировка позволяет оплачивать личные траты в любом объёме.

Рекомендуем увеличивать количество безналичных расчетов с партнерами и контрагентами. Безналичная оплата упрощает отчетность и не вызывает лишних вопросов у банков и налоговой службы.

Может ли ИП работать без расчетного счета

Многие начинающие предприниматели задаются вопросом, можно ли не открывать расчетный счет, ведь за его ведение необходимо платить банку. Законодательство позволяет не иметь ИП отдельного счета для бизнеса, хотя это и накладывает некоторые ограничения. Например, его надо оформлять для работы с любым крупным заказчиком или для подписания государственных контрактов. Лучше решить для себя, понадобится ли расчетный счет именно в вашей в работе, а не искать ответ на вопрос, обязателен он или нет для предпринимателя.

Вполне можно обойтись без расчетного счета в следующих ситуациях:

- обороты предпринимателя небольшие;

- расчеты с другими предпринимателями и организациями сведены к минимуму;

- расчеты с физ. лицами обходятся без применения безналичных платежей и банковских карт.

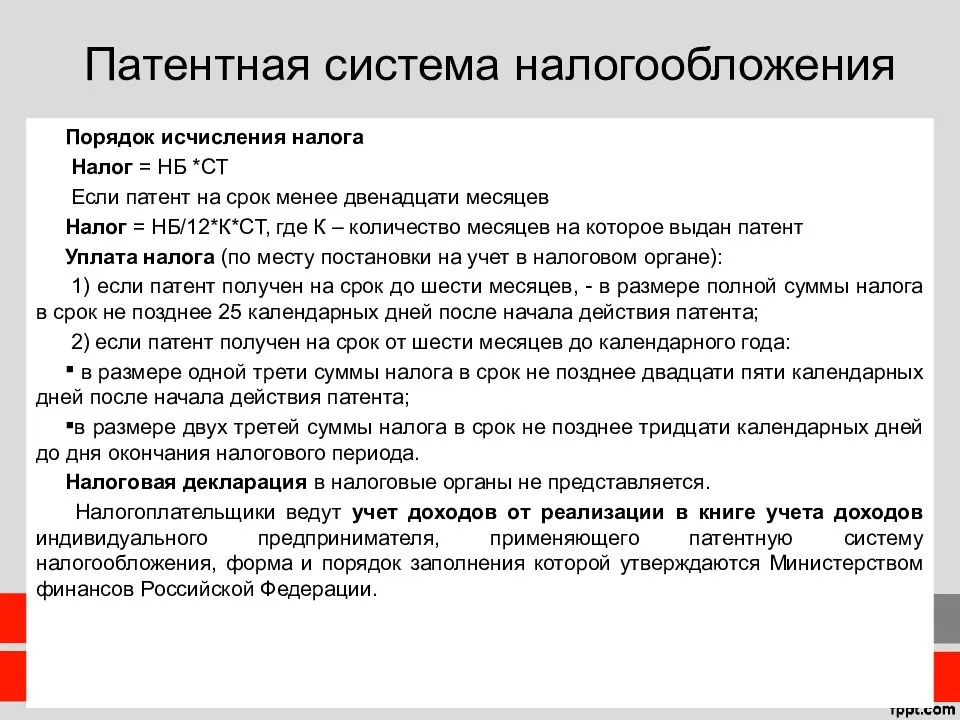

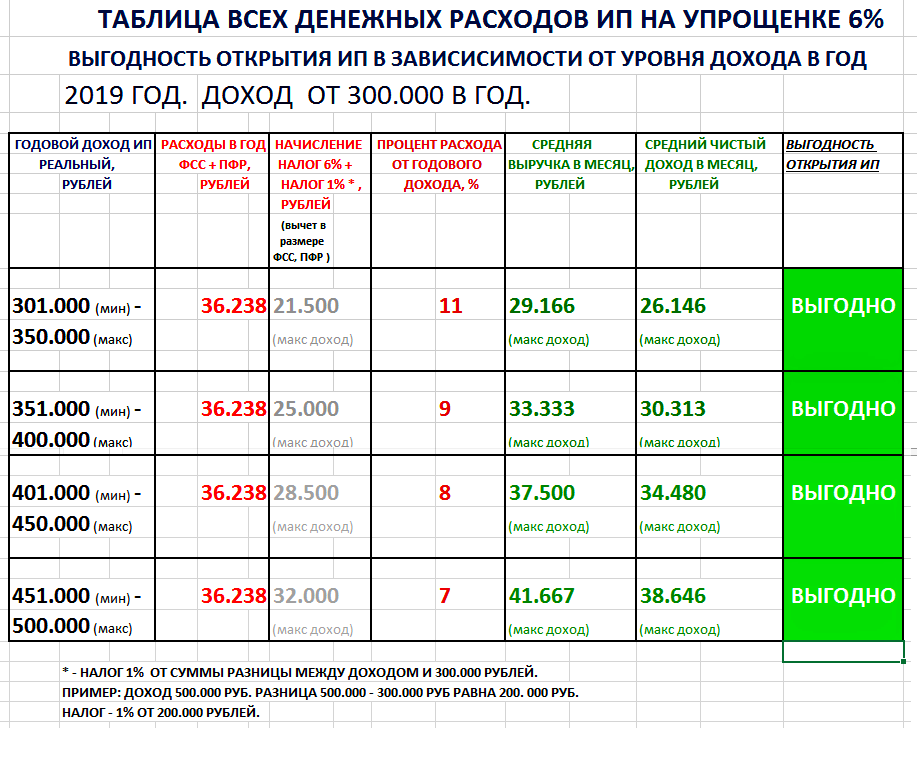

Патентная система налогообложения (ПСН) 2019

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Если Вы посчитали упрощенную систему налогообложения 2019 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН (УСН Доходы или УСН Доходы минус расходы) абсолютно бесплатно:

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.

Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует. Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

- Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предпринимате

Расчетный счет для ИП на патенте

Ситуация при патенте будет несколько иная. Первым делом, следует понять, для чего предпринимателю на патенте в 2017 году может понадобиться расчетный счет. Это может быть оплата поставщикам и другим партнерам, например, арендодателям. В таком случае счет нужен только при отказе поставщиков принимать наличку или при превышении суммы договора свыше 100 000 рублей.

На счет также можно получать платежи от клиентов. И запрета на прием безналичной оплаты при ПСН нет. Учитывая распространенность банковских карт, обходиться без их приема практически невозможно. А значит, счет понадобится, т. к. на него будет пересылать средства банк-эквайер.

Нужен ли счет для проведения расчетов с партнерами, решает сам ИП, работающий на патенте. Законодательство не обязывает его обращаться в банк для оформления счета, но и не запрещает этого.

Особенности и сложности работы ип с ооо

Следовательно, индивидуальный предприниматель, применяя в отношении деятельности по розничной торговле ПСН, вправе применять иные режимы налогообложения в отношении других осуществляемых видов предпринимательской деятельности, в том числе общую систему налогообложения в отношении оптовой торговли (дополнительно смотрите письмо Минфина России от 24.01.2013 N 03-11-12/10). Согласно п. 6 ст. 346.53 НК РФ, если индивидуальный предприниматель применяет ПСН и осуществляет иные виды предпринимательской деятельности, в отношении которых им применяется иной режим налогообложения, он обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения.

Как снять деньги с расчётного счёта ИП легально

ИП снимают наличные, полученные от предпринимательской деятельности, с расчётного счёта без ограничений, но не напрямую. Непосредственно с р/с деньги забрать нельзя. Хотя вся сумма, поступившая от безналичных переводов после уплаты налогов, сборов, оплаты услуг банков, является полной собственностью ИП, но выведена она может быть только несколькими легальными способами. Как снять деньги с расчетного счета ИП:

- Перевести на личный текущий счёт или вывести на личные или корпоративные карты. Чтобы снимать наличность, достаточно подключить карту к р/с или оформить вывод через интернет-банк или мобильное приложение. Способ снятия наиболее выгодный, поскольку не предусматривает комиссию и оформления кассовых документов.

- Получить в кассе банка. Банковское обслуживание предусматривает оформление чека или платёжного поручения на выдачу наличных. Чек оформляется только при наличии чековой книжки, которая выдаётся в банке, когда ИП открывают расчетный счет.

- Перевести на личный банковский вклад. Этот вариант удобен, если предприниматель открывает вклад и откладывает на него деньги для реализации каких-либо целей.

Получая деньги с карты физлица через банкомат, необходимо учитывать, что на выдачу наличных всегда действует лимит. Размер лимита зависит от выбранного тарифа и условий договора, заключенного с кредитно-финансовой организацией.

Как можно получить наличные

Предприниматель должен правильно оформить получение наличных денежных средств. Есть несколько способов:

- с использованием контрольно-кассовой техники. Сегодня касса обязательна для значительной части предпринимателей, но некоторые все же могут обойтись и без нее. Если она отсутствует, это не дает право принимать наличные на сумму свыше ста тысяч, следует выбрать иной способ;

- с использованием бланков строгой отчетности. БСО нужно приобрести заранее, а затем использовать в бухгалтерии;

- некоторые предприниматели могут принимать наличные без использования специальных документов и средств. Такие исключения распространяются лишь на тех, кто занимается видами деятельности, перечисленными в (продавцы газет, обеспечение питанием учащихся и прочее);

- с использованием иных документов, которые содержат реквизиты сторон. Данный метод разрешается при использовании патентной системы налогообложения. Это может быть квитанция, либо даже расписка.

В остальных случаях денежные средства нужно перечислять на счет с использованием банка-посредника.

Ограничение расчетов наличными

Любые субъекты предпринимательства должны придерживаться ограничений, установленных Указанием ЦБ РФ № 5348-У от 09.12.2019 г. Это касается как ИП, так и юридических лиц.

Расчеты между ИП и юрлицом также попадают под ограничения. Предельный размер суммы, которую может оплатить один субъект другому, составляет 100 000 рублей.

Если договоров несколько и каждый составлен на сумму до ста тысяч рублей, расчеты могут быть осуществлены и наличными.

Указанные ограничения распространяются на следующие типы денежных операций:

- перечисление средств за товар в соответствии с договором купли-продажи или поставки;

- оплату услуг, связанных с деятельностью лица;

- возврат долга по договору (кредитному, займа), а также возврат долга, связанного с иными обязательствами;

- прочие виды операций.

Есть лишь некоторые ограничения, но они прямо предусмотрены действующим законодательством.

Читать также: Неустойка за просрочку поставки товара по закону

Ип псн и ооо осно

Важно

Какие штрафы заплатит ИП в случае нарушения условий договора? 40 – 50 МРОТ Какие штрафы заплатит юридическое лицо? 400 – 500 МРОТ Ещё один вариант выгодного взаимоотношений: сотрудник компании становится ИП На сегодняшний день перевод сотрудников компании в статут ИП позволяет сэкономить компании на повышающихся тарифах по взносам. Однако самой большой трудностью является убеждение этих сотрудников, решиться на шаг стать коммерсантом. Как же это сделать, максимально обезопасив компанию от возможных судебных разбирательств с фондами, и какую выгоду получит компания? По поводу последнего – нагляднее всего объяснить с помощью цифр.

Пример 2. Годовая зарплата сотрудника компании ООО «Рэдфром» составляет 300 000 руб., следовательно, на страховые взносы расходуется 90 000 руб. (300 000 * 30%) и 600 руб. на травматизм при минимальной ставке в 0,2%.

Можно ли использовать личный банковский счет

Можно ли не открывать расчетный счет, а пользоваться личным для платежей, связанных с бизнесом? До 2014 года НК РФ обязывал предпринимателей оформлять специальные счета для ведения коммерческой деятельности. В настоящее время это положение утратило свою силу.

Казалось бы, теперь у ИП есть возможность пользоваться личным счетом для предпринимательских целей. Однако, для безналичных переводов в интересах бизнеса придется открывать отдельный счет, даже если у физ. лица он уже есть. Тому есть следующие причины:

- Инструкция Центрального Банка №153-И по-прежнему действует. Она прямо запрещает использовать текущие счета физ. лиц для расчетов, связанных с бизнесом. Фактически кредитное учреждение может просто не проводить такие платежи.

- Крупные суммы, поступающие на личный счет, приведут к вопросам со стороны службы безопасности и финмониторинга. В рамках ФЗ № 115 банк сначала попросит пояснить источник дохода, а затем предпочтет отказать в обслуживании и расторгнуть договор. Есть даже риск попасть в черный список и затем столкнутся с большими проблемами при открытии новых счетов.

- Организации и другие предприниматели в большинстве случаев отказываются платить на счет физ. лица. Налоговые службы могут не принять такие расходы к вычетам из налогооблагаемой базы или посчитать таких партнеров налоговыми агентами и потребовать выплаты в бюджет НДФЛ.

- Невозможность разделить доходы. Налоговая служба будет стараться взять налоги со всей суммы, поступившей на счет, независимо от источника дохода. В итоге придется платить дополнительные налоги с доходов, полученных не от бизнеса.

- Невозможность подтвердить расходы. Оплату, произведенную с личного счета, налоговые службы не будут считать расходами, связанными с ведением бизнеса, в результате ИП может столкнуться с увеличением налогооблагаемой базы.

Что ещё учесть при выводе наличных с расчётного счёта

Как ИП выводить деньги, чтобы банк и налоговая служба не задавали лишних вопросов? Рекомендуем не проводить финансовые операции, которые могут вызвать сложности:

- Перевод денег с расчётного счёта на банковскую карту третьего лица. Налоговая служба может определить данную финансовую операцию как оплату сделки, а в этом случае деньги, поступившие на карту, облагаются налогом. Поэтому сначала нужно вывести средства с р/с на личный ИП, а потом уже переводить третьим лицам.

- Оплата товаров или услуг, не связанных с бизнесом, непосредственно с р/с. Банк может вообще не провести такую платежку, заблокирует расчётный счёт для проверки законности финансовой операции. Безналичные платежи для личных нужд ИП должен проводить через личный счёт, а для налогов, бизнес-оплат у него открыт расчётный. Это самая оптимальная схема.

Дополнительным доходом может стать расчётный счёт с бесплатным обслуживанием и начислением процентов на остаток. Рекомендуем выбирать банк и тарифный план с учётом целей и задач вашего бизнеса, включающий в себя только необходимые сервисы с бесплатными платежными поручениями в нужном вам количестве. Используйте исключительно легальные способы обналичивания. В этом случае ваше сотрудничество с банком будет комфортным, удобным и взаимовыгодным.

Обратите внимание, если все операции по вашему расчётному счёту были приостановлены по решению налогового органа, вы все еще можете выполнять некоторые операции:

- перечислить или выдать денежные средства для расчётов по оплате труда с лицами, работающими по трудовому договору (контракту);

- перечислить денежные средства в счёт уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов в бюджетную систему РФ.

Итог нашего рассуждения таков

ИП на ПСН может работать по безналу – в НК РФ такого ограничения для рассматриваемой категории налогоплательщиков нет, это мнение подтверждают и разъясняющие письма Минфина РФ.

Предпринимателю на ПСН можно работать с юрлицами, если вид деятельности, прописанный в его патенте, полностью соответствует формулировке, содержащейся в перечне гл. 26.5 НК РФ.

ИП нельзя работать с юрлицами в рамках патентного налогобложения, если формулировка вида деятельности в его патенте отличается от перечня в НК РФ или вообще отсутствует в нем, так как дополнительно введена региональными властями. По таким операциям с юрлицами ИП должен будет использовать иной режим налогообложения.