Законодательное регулирование

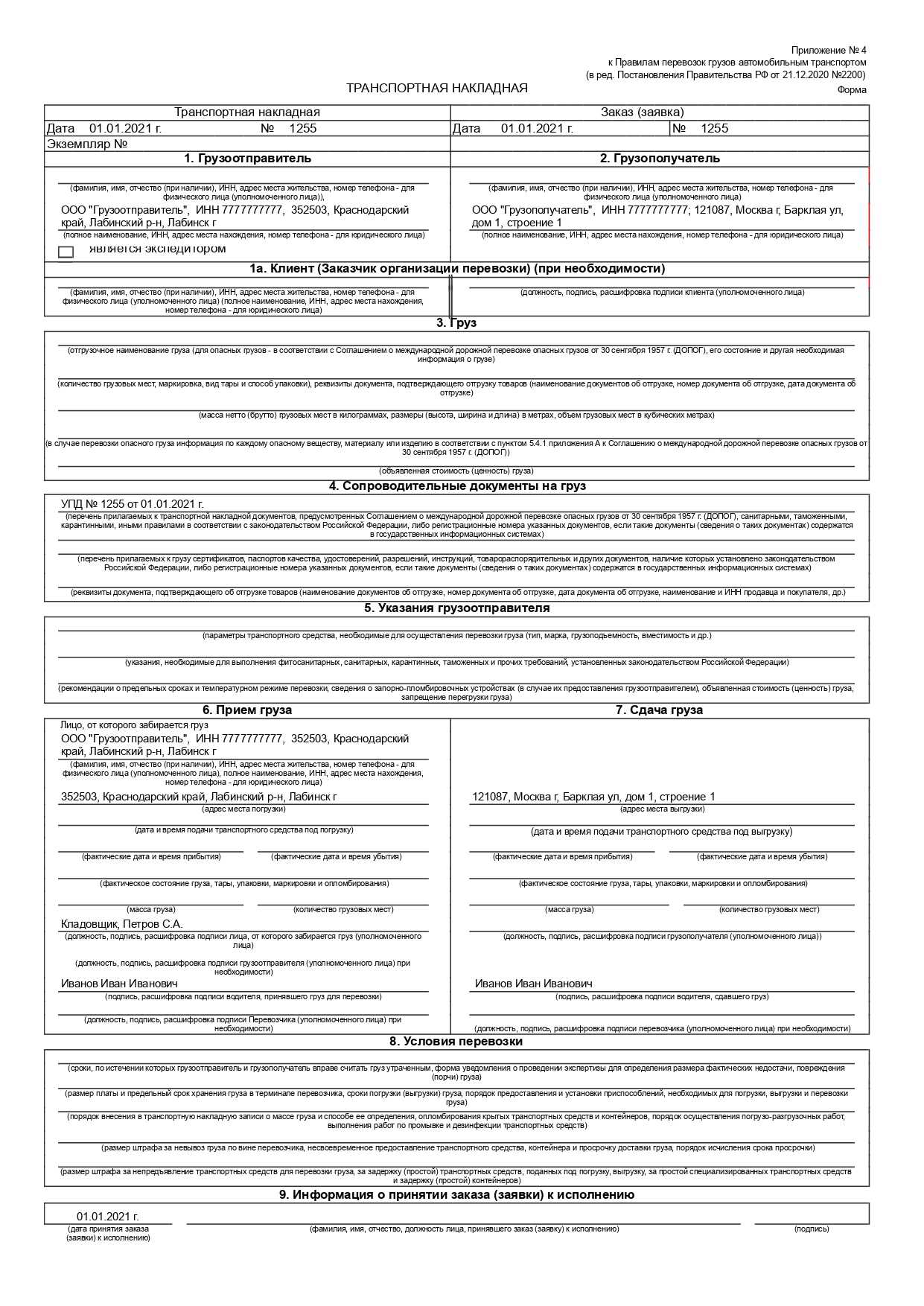

Правила перевозок груза автомобилем описаны в правительственном постановлении №2200 от 21 декабря 2020 года. Они заменили собой правила, утвержденные постановлением Правительства №272 от 15 апреля 2011 года, которые утратили силу. Форма транспортной накладной является Приложением №4 к этим Правилам.

Бумага удостоверяет расходы на перевозку в соответствии с письмом ФНС от 21 марта 2012 года №ЕД-4-3/4681@. При выездной проверке при наличии у компании таких расходов налоговая проверяет эти документы.

Об обязательном использовании транспортной накладной говорит и Минфин в своем письме от 20 июля 2015 года №03-03-06/1/41407.

К сведению! Новые правила будут действовать до 1 января 2027 года. Они внесли несколько изменений в бланк транспортной накладной.

Зачем нужно оформление ТТН

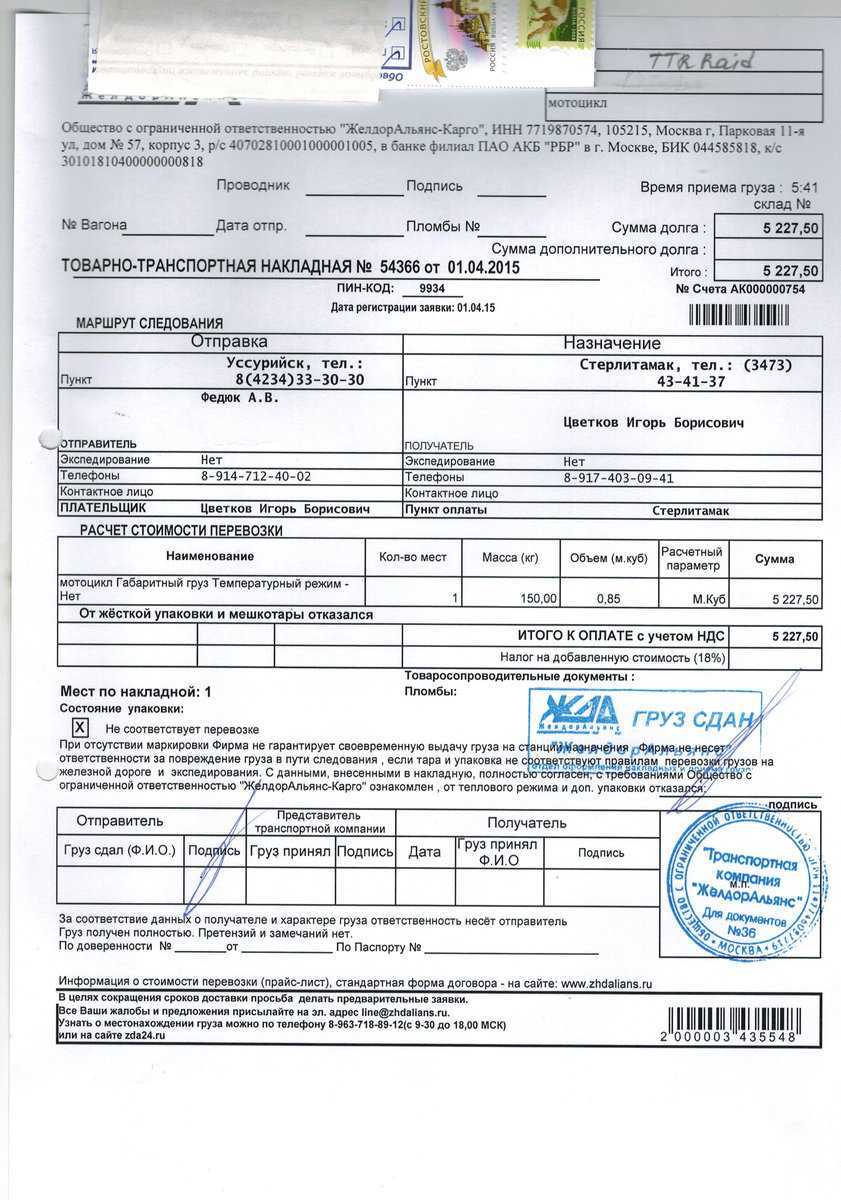

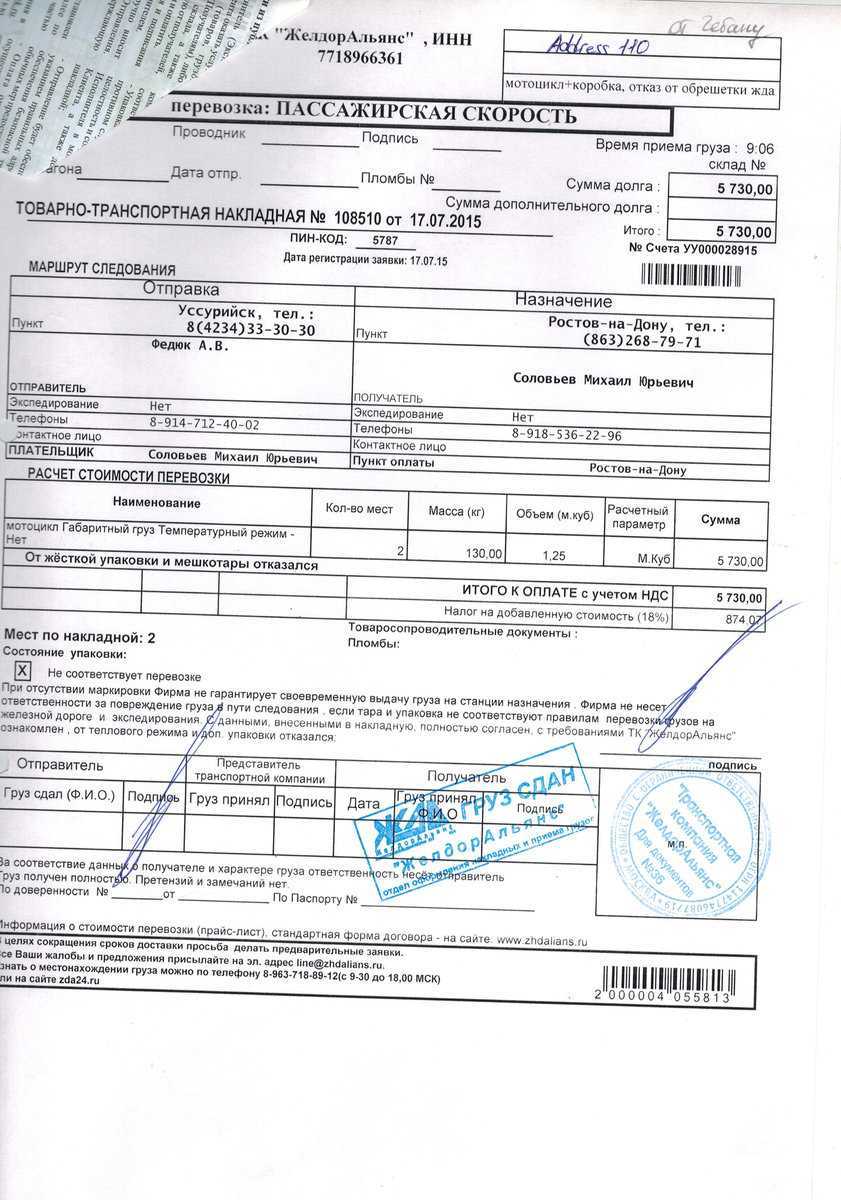

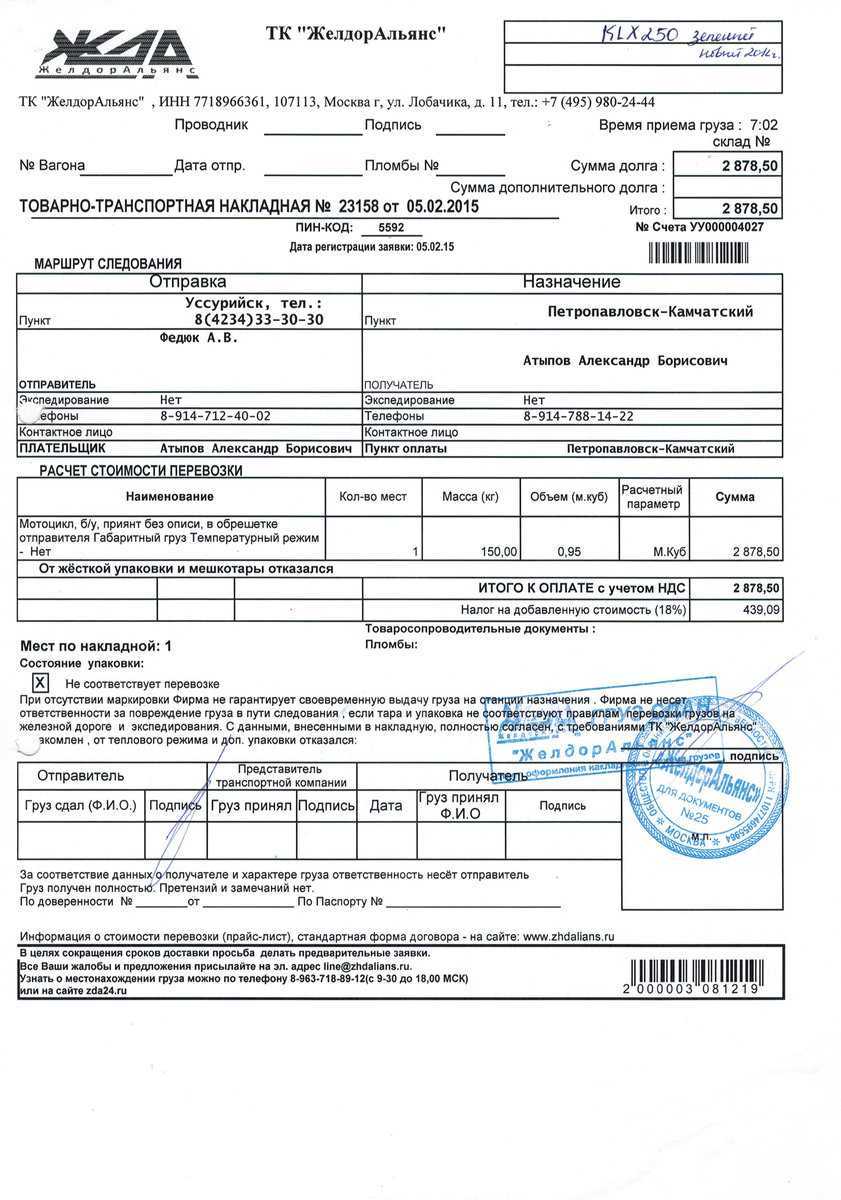

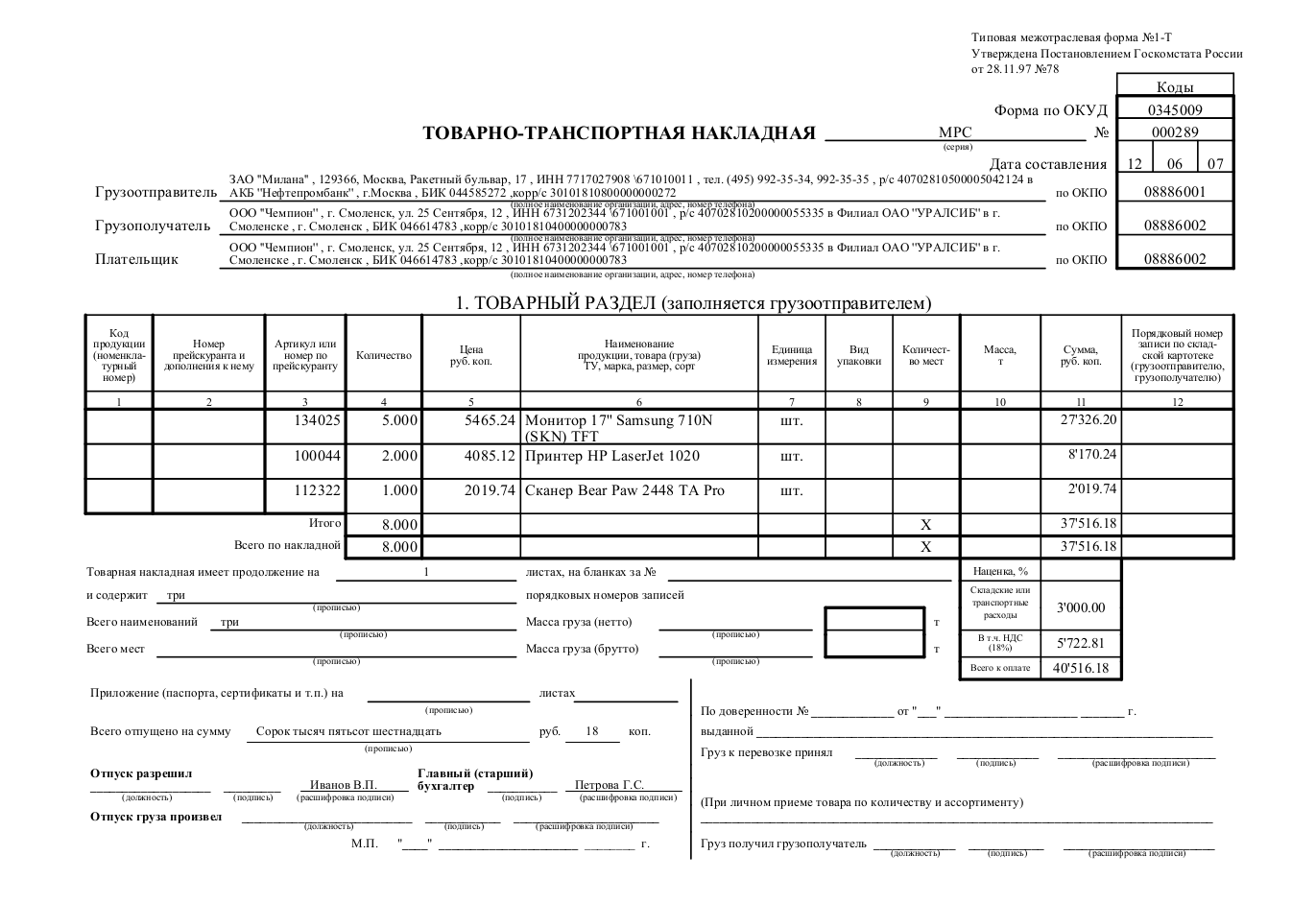

Заполнение товарно-транспортной накладной (ТТН) необходимо при перевозке товарно-материальных ценностей (ТМЦ) от одной организации к другой, осуществляемой как собственными силами продавца-отправителя, так и при участии компании-перевозчика.

Заполненная товарно-транспортная накладная служит документальным подтверждением доставки и даёт законные основания для транспортировки груза от поставщика к получателю.

Важно помнить, что товарно-транспортная накладная не может быть использована в качестве первичного документа в бухгалтерском учёте, для этого используют другой документ — транспортную накладную (ТН)

Что говорят сами экспедиторы?

Я пообщалась с представителями двух крупных компаний – DB Schenker и Logiterra. Каждый из них поделился мнением относительно работы с бумажными.

«Действительно, вышеуказанные проблемы есть и у нас, – пояснили в DBShenker. – Мы – экспедиторская компания, и обязаны представлять отчётные документы по перевозке – экспедиторские расписки, поручения экспедитору и складские расписки, а также оформлять транспортные накладныe.

По той причине, что грузоотправителем по документам являемся мы, а не сама компания-отправитель, порой очень тяжело заставить грузополучателя поставить подпись на транспортной накладной. Большая проблема есть и при работе с экспедиторскими документами – грузоотправители и грузополучатели не желают ставить в них подписи, аргументируя тем, что у нашей компании нет каких-либо юридически закрепленных обязательств и взаимоотношений. Получается, никто не обязан подписывать наши документы, а мы в налоговые органы должны представить подписанные документы. Такой парадокс. Фактически всё зависит от человеческого фактора. Если у работника склада настроение хорошее, то подпишут, а если нет, то приходится выкручиваться.

Говоря о сложностях работы с бумагой, можем сказать, что как таковых проблем нет, кроме цены, рисков утери, сложностей хранения, ну, и самой логистики документов на бумаге (в том числе времени). Из плюсов у бумаги отмечу гибкость. Всегда можно что-то отредактировать без фиксации версии, но это одновременно и минус».

Своим мнением также делится Алексей Куликов, директор по стратегическому развитию компании Logiterra:

«Да, в части интересов экспедиторов ситуация не самая обнадеживающая. Действительно, к бумаге они приспособились, но тут кто во что горазд. Больше половины решений идет вразрез с законодательством.

Мы придерживаемся той логики, что в ТрН экспедитор должен быть отправителем. А если говорить о введении нового титула, тогда – организатором перевозки. Но новый титул мы будем внедрять до 2050 года, поэтому наша позиция проста. Передача груза регулируется поручением экспедитору и экспедиторской распиской. И ответственность никто с экспедитора более не может снять. А уж отношения между ним и непосредственно исполнителем – перевозчиком – это зона договора между этими сторонами и попутно страховой компанией. ФНС такая схема устраивает, все встречные проверки налоговых органов от перевозчиков и от клиентов идут на ура.

Нам не совсем понятно, зачем грузовладельцу непременно нужно быть указанным в качестве грузоотправителя в ТрН. А вот тот факт, что транспортные документы экспедиторов сети подписывают неохотно – да, это проблема. Порой с боем приходится перевозчикам подписывать ТрН, так как без подписи мы им не оплатим оказанные услуги. Кажется, сети не до конца понимают, что более половины всех поставок к ним едут не прямыми транспортом, а сборными грузами. И если создать проблемы для этой отрасли, то автоматически проблемы коснутся и большей части поставщиков, приведут к росту цен и, как следствие, к инфляции»

Коллеги из компаний Schenker и Logiterra поделились основными проблемами экспедиторских компаний. Поможет ли электронный документооборот решить их, с какими организационными вопросами бизнес может столкнуться, переводя взаимоотношения в электронную плоскость, и какие выгоды экспедиторы могут получить? На эти вопросы я отвечу в следующей части статьи.

Когда нужен конкретный вид

Транспортная накладная – это универсальный документ, который нужно составлять при совершении логистических операций.

Однако в некоторых случаях нужно оформлять именно ТТН: при регистрации и сопровождения грузоперевозки этилового спирта и спиртосодержащей продукции.

Иногда нужно сразу 2 документа – если для передвижения такого товара вы будете использовать автомобиль.

В остальных случаях можно использовать только транспортную накладную.

Давайте разберём на конкретных примерах.

Перевозка грузов

При транспортировке обычных товаров нужно заполнить ТН. Это обязательное условие, помимо других сопутствующих документов (форма утверждена Постановлением Правительства № 2200 в редакции Постановления № 2116). Обычно заполнять её должен именно грузоотправитель.

Главная функция транспортной накладной – закрепление прав того, кто высылает товар, и того, кто должен перевезти его. Без ТН будет невозможно списание расходов на логистику.

Движение товарно-материальных ценностей и расчётов за их перевозки

Согласно письму ФНС № ЕД-4-3/4681@, как ТН, так и ТТН являются документами, которые подтверждают затраты на перевозку.

Транспортный раздел служит для учёта логистических операций и оплаты услуг перевозчикам со стороны отправителей и получателей грузов. Товарный раздел ТТН используется для списания и зачисления товаров у обеих сторон.

К товарно-материальным ценностям можно отнести автомобильный транспорт, предметы роскоши, электронику и т.д.

Если же при этом вам нужно вычесть НДС, то одной ТТН может быть мало – нужно дополнительно сформировать счета-фактуры.

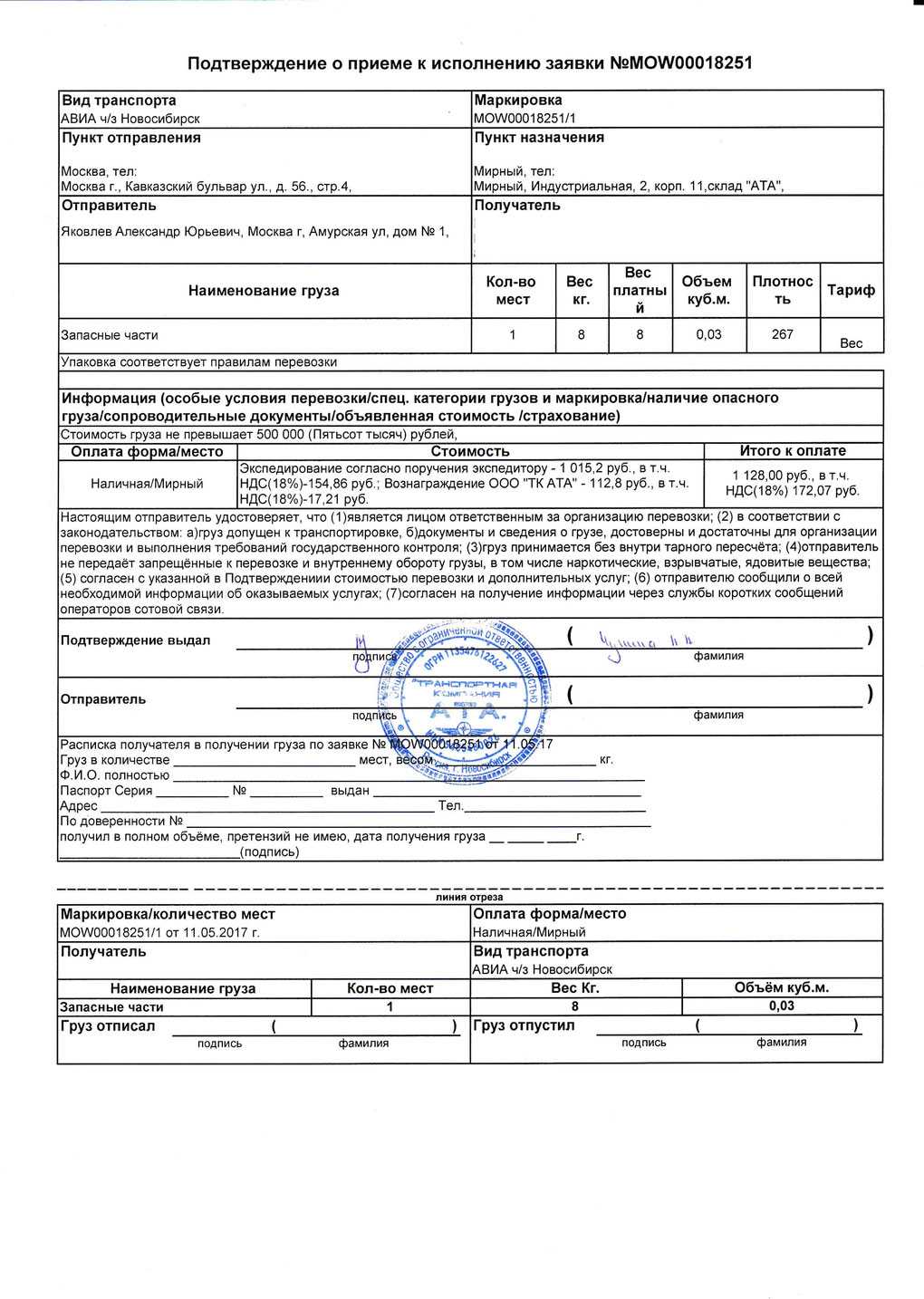

Когда нужны экспедиторские документы

Экспедиторские документы используются при осуществлении перевозки грузов экспедиторами – компанией, которая отвозит товар от лица отправителя или получателя.

К ним относятся:

- Складская расписка (факт передачи товара на хранение на склад).

- Экспедиторская расписка (принятие продукции на перевозку).

- Поручение экспедитору.

Поскольку по экспедиторским документам формируется специальный договор на перевозку, их создание обязательно. Вместе с этим, необходимо иметь при себе ещё накладные, акты и т.д. Только полный пакет документов может подтвердить все расходы.

Советы юристов

Как уже был до выше написано, расписка очень важна не только для клиента, но и для самого экспедитора. Её значимость для него определяется тем, что этот документ необходим для принятия в бухгалтерском учёте расходов по договору на счёте товарно-материальных ценностей. Именно поэтому нужно правильно, без помарок и ошибок, а тем более неточностей, заполнить бланк.

Но при этом, важно знать, что расписка не подтверждает расходов на перевозку, так как не содержит информации за период перевозки. В ней есть данные только о грузе, получателе и отправителе

Счёт на оплату выставляется и оплачивается отдельно. Поэтому для подтверждения именно расходов на перевозку нужна транспортная накладная.

Также как и экспедитору, отправителю и получателю тоже важен весь пакет бумаг на перевозку для воды бухгалтерского учёта и налогообложения. Компаниям по транспортировке документы нужны для подтверждения право использования нулевой ставки налога на добавленную стоимость. Отправителю и получателю для применения вычетов по налогу на добавленную стоимость в части расходов на перевозку товара по договорам.

Таким образом, данная расписка очень важный документ для всех участников транспортировки груза. Он нужен для целей бухгалтерского и налогового учёта, а также для ответственности экспедитора перед клиентами

Поэтому заполнению и оформлению эту расписки нужно уделить особое внимание и точность. Чтобы потом в случае каких — либо неприятных ситуаций, была бумага, подтверждающая именно сам приём груза транспортирующей компанией

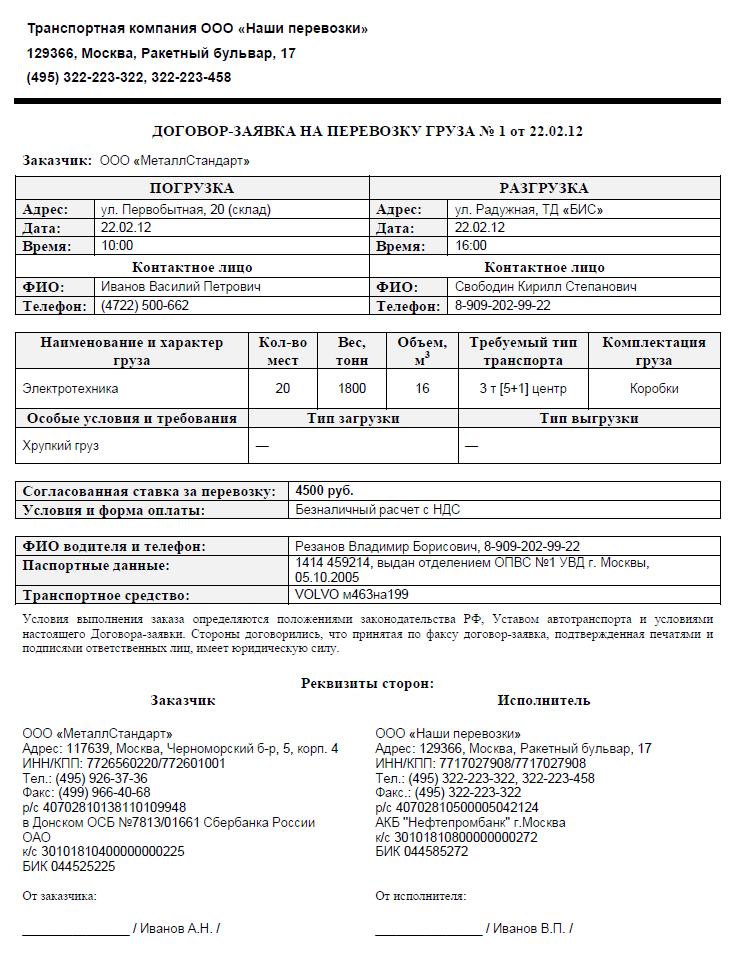

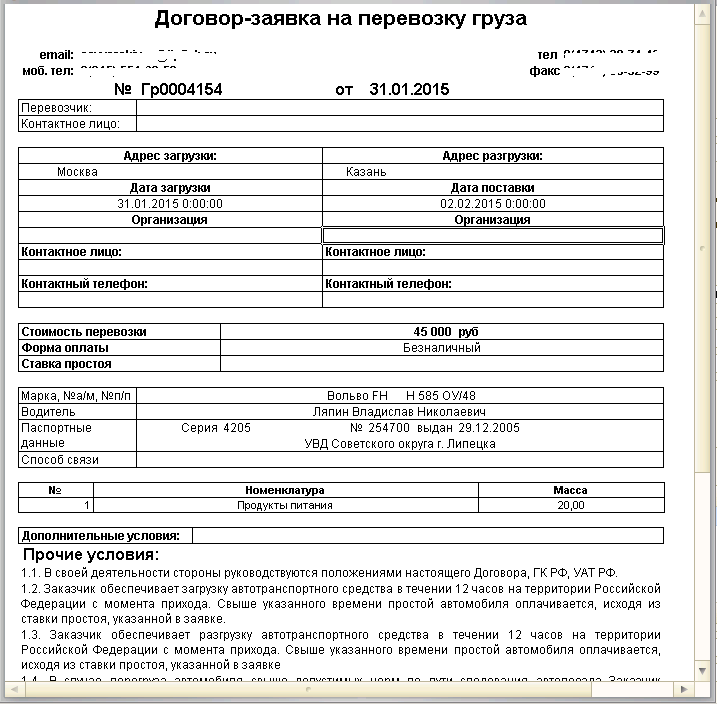

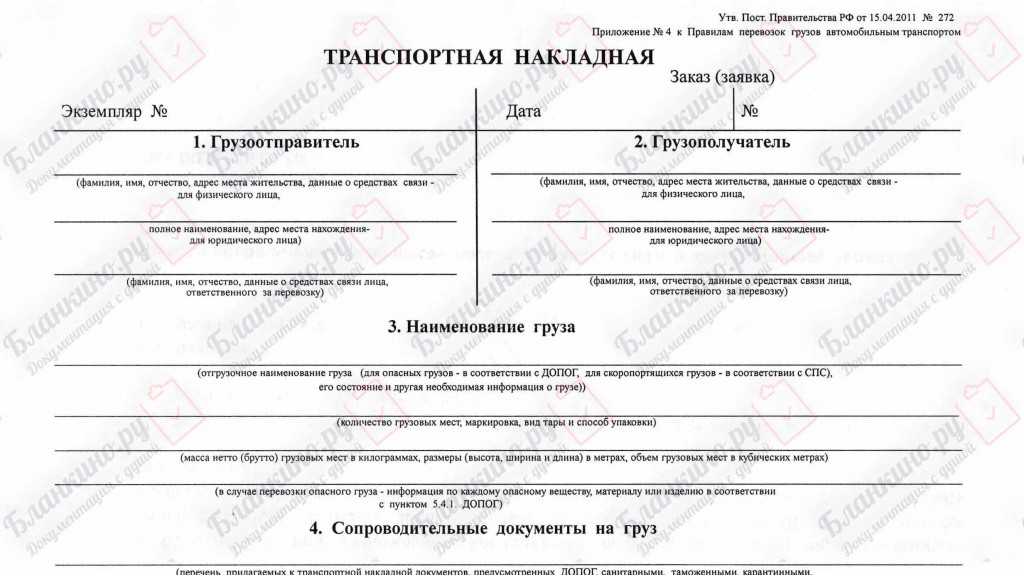

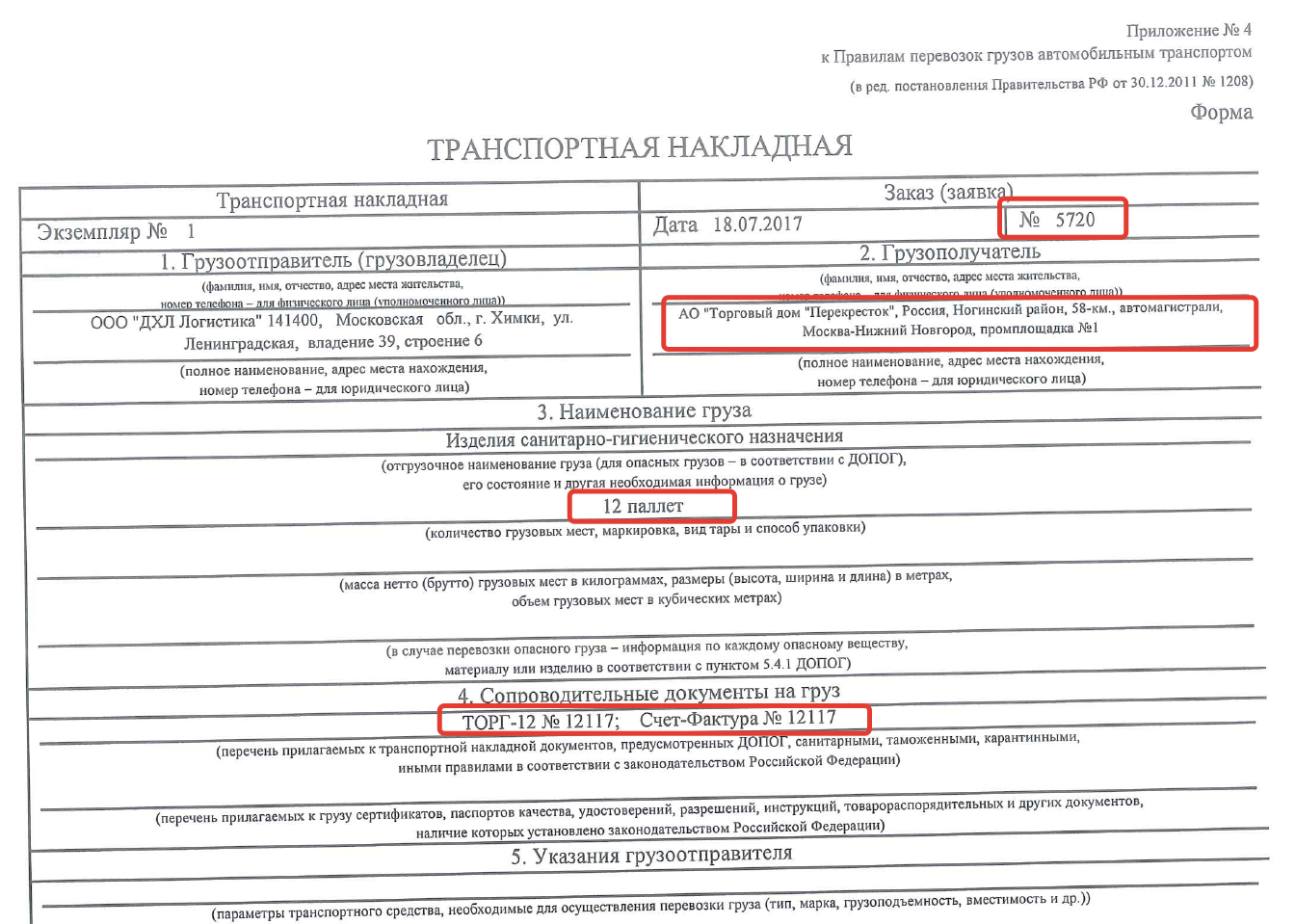

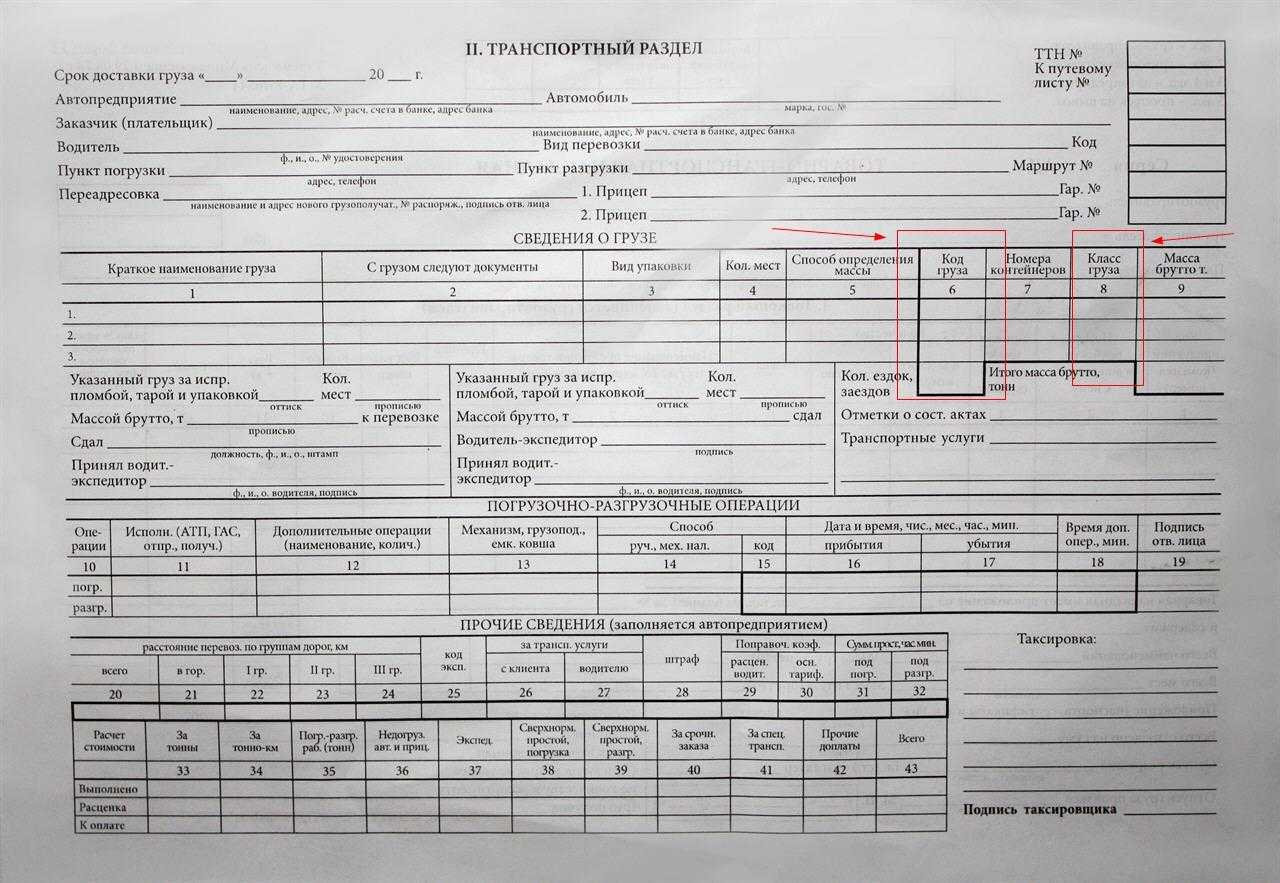

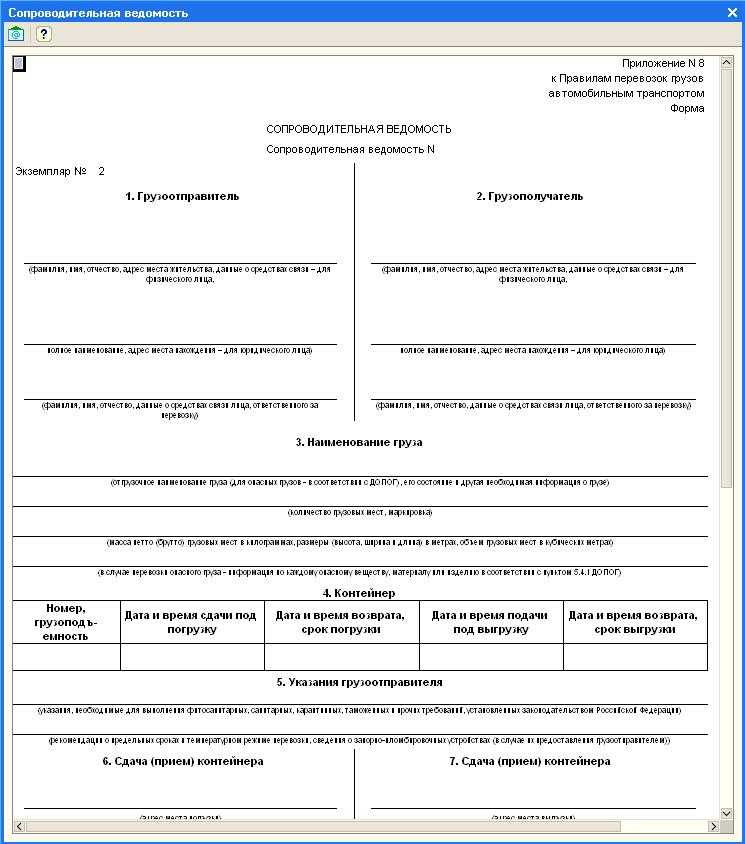

Порядок заполнения накладной

Бланк накладной содержит 12 разделов. Начать заполнять транспортную накладную необходимо с указания даты, номера заказа и номера экземпляра (от 1 до 4). Некоторые из разделов (4,5,9,11,12) нужно оформлять только при необходимости. Распишем по порядку все разделы ТРН:

- сведения о грузоотправителе (наименование организации, адрес компании, фамилия и контактные данные ответственного за отправку груза лица), отметка о том, что грузоотправитель является экспедитором (если нужна), и указание заказчика перевозки (при наличии такого);

- информация о грузополучателе (адрес, ИНН, наименование, контакты, для физических лиц требуются паспортные данные) и месте доставки груза;

- описание груза (указывается вид груза, его вес (брутто или нетто), размеры, используемая упаковка, состояние, маркировка (для товаров с обязательной маркировкой), сведения об опасности, стоимость и документы, подтверждающие отправку);

- сопроводительные документы (счёт-фактуры, товарные накладные, инструкции и т.д.), если они предусмотрены;

- указания, уточняющие условия перевозки груза (температурный режим, срок хранения, санитарные требования, запрет перегрузки товара на другой транспорт);

- подробная информация о перевозчике, выполняющем доставку груза (адрес, реквизиты организации) и водителе, управляющем транспортным средством;

- сведения о транспортном средстве (номер, марка, вместимость и другие важные для грузоперевозки факты);

- сведения о принятом к перевозке грузе (подробная информация о месте загрузки, весе, состоянии товара, качестве упаковки, лице, ответственном за загрузку, времени погрузки, информация заверяется подписями водителя и ответственного за погрузку лица);

- переадресовка, если в момент следования груза сменился пункт выгрузки;

- сведения о выдаче груза (дата и время, вес, состояние, пометки) с подписями принявшего его лица и водителя;

- пометки всех участников грузоперевозки о существенных событиях и факторах (используются при возникновении споров или применении штрафных санкций в отношении сторон)

- стоимость перевозки в рублях — без НДС, ставка налога и стоимость с НДС. Этот раздел используется при необходимости оформления ТРН в качестве первичного документа.

Ставить печати на ТРН не нужно, но их наличие не будет нарушением. Документ должен быть заверен подписями всех участвующих в сделке сторон.

Ответ

Административная ответственность для грузоотправителя предусмотрена ч.8,9 ст.12.21.1 КоАП РФ, а для лица, осуществляющего погрузку груза (как правило, также являющимся грузоотправителем) — ч.10 ст.12.21.1 КоАП РФ.

Так как определение субъекта административной ответственности осуществляется на основании сопроводительных документов, ответственность по указанным выше составам правонарушения будет нести указанный в документах грузоотправитель, если иные требования о записи в транспортной накладной и погрузке груза не предусмотрены договором перевозки.

Грузоотправитель — физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной (п.4 ст.2 УАТ).

Запись в транспортной накладной о массе груза с указанием способа ее определения осуществляется грузоотправителем, если иное не установлено договором перевозки груза. По требованию перевозчика масса груза определяется грузоотправителем в присутствии перевозчика, а в случае, если пунктом отправления является терминал перевозчика, — перевозчиком в присутствии грузоотправителя (п.55 Правил, утв. Постановлением Правительства РФ от 15.04.2011 № 272).

Погрузка груза в транспортное средство и контейнер осуществляется грузоотправителем (фрахтователем), а выгрузка из транспортного средства и контейнера — грузополучателем, если иное не предусмотрено договоренностью сторон (п.50 Правил).

Если доставка товара в адрес Покупателя осуществляется транспортом Поставщика, т.е. грузоотправителем выступает Поставщик, который фактически осуществляет погрузку груза и запись о массе груза в транспортную накладную, Поставщик несет риск привлечения к административной ответственности по указанным составам КоАП РФ.

Если Покупатель осуществляет вывоз товара самостоятельно со склада Поставщика, своим транспортом, т.е. Поставщик не фигурирует в транспортной накладной в качестве грузоотправителя и по условиям договора не осуществляет погрузку груза в транспорт покупателя, к административной ответственности в этом случае может быть привлечен Покупатель, который является грузоотправителем при наличии договора перевозки, либо самостоятельно осуществляет погрузку груза в свое ТС с нарушениями.

Наличие указанных пунктов в договоре, в случае не прохождения весового контроля по массе груза и/или нагрузки на ось (оси), не влечет освобождения от административной ответственности виновных лиц при наличии в их действиях состава административного правонарушения с учетом указанных норм законодательства.

О документах, которые нужно оформить при продаже товаров оптом со склада продавца при самовывозе см. в обосновании.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

.

Как документально оформить продажу товаров оптом

«Какие документы нужно оформить при продаже товаров оптом со склада продавца

Нередко покупатель сам забирает товар прямо со склада продавца — самовывозом. В этом случае продавец оформляет:

счет-фактуру, если, конечно, он является плательщиком НДС (п. 3 ст. 168 НК РФ);

товарную накладную по форме, утвержденной руководителем организации, например, по форме № ТОРГ-12 (ч. 4 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ).

Составлять транспортную или товарно-транспортную накладную не нужно. В этом случае затраты на перевозку груза и факт его транспортировки подтверждают путевым листом (письмо Минфина России от 22 декабря 2011 № 03-03-10/123).*

Если для вывоза товаров покупатель заключает договор с перевозчиком, то ему необходимо составить транспортную накладную. В качестве грузоотправителя он укажет себя. Ведь товар он забирает со склада продавца сам.* Поэтому продавец не должен ставить свою подпись в транспортной накладной. Такой порядок следует из пункта 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 № 272».

Грузоотправитель при самовывозе товара

Инструкции по учету в программах 1 С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация. В качестве грузополучателя в УПД должна быть указана сама организация-покупатель и ее юридический адрес, где следует указывать «адрес, указанный в ЕГРЮЛ, в пределах места. Счета-фактуры выставляются в адрес обособленного подразделения. В соответствии с Приложением N 1 к. Ни в Налоговом кодексе, ни в Уставе автомобильного транспорта не сказано, кого надо считать грузоотправителем при самовывозе. Разъяснения контролирующих органов противоречивы. В частных разъяснениях представители ФНС поясняли, что грузоотправителем в данном случае нужно указывать продавца, а в одном из своих писем говорят, что грузоотправителем в этом случае может быть и покупатель. По нашему мнению, при передаче товара на складе поставщика в УПД грузоотправителем корректнее писать продавца.

Как отличить товарно-транспортную накладную (ТТН) и транспортную накладную (ТН)

О разнице между ТТН и ТН мы уже писали в отдельном материале. Суть различий между этими формами заключается в том, что ТТН состоит из двух разделов (товарного и транспортного) и отражает сведения о грузе и этапах его транспортировки, а в ТН подобных реквизитов не предусмотрено — форма содержит только данные об участниках грузоперевозки. Для списания и оприходования товаров к товарной накладной всегда нужно прилагать отдельную форму ТОРГ-12.

На данный момент электронные товарно-транспортные накладные не имеют утверждённого цифрового формата. Для обмена соответствующими данными в электронном виде можно использовать универсальный передаточный документ (УПД). С его помощью можно заполнить реквизиты ТТН в электронной форме и передать контрагенту через систему ЭДО. Подробно об УПД мы рассказываем в этом материале.

Если есть доверенность, печать не нужна

- Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя

- Правила заполнения формы УПД

Подписи в УПД

- Как правильно подписать УПД?

- Обязательные подписи в УПД

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Нужна ли доверенность при получении товара и подписи в упд закон

- Ответы юристов (1)

- Ищете ответ?

- Универсальный передаточный документ УПД: использование и заполнение

Подписи в УПД со стороны покупателя, продавца, заказчика, исполнителя Предусмотрено, что если лицо одновременно уполномочено на подписание счета-фактуры и отгрузку (передачу) товара (работ, услуг), то в строке 10 подпись можно не ставить, достаточно указать ФИО и должность этого лица.В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты. Образец приказа о переходе на УПД, см

в публикации «Составляем приказ о переходе на УПД — образец заполнения».

Этим письмом утверждена официальная форма универсального передаточного документа и доведены правила заполнения УПД. Подписи согласно указанным рекомендациям могут заполняться не все и не всегда.

Доведенные рекомендации можно обобщить в следующие несколько правил. Для продавца (исполнителя, подрядчика):

- В форме УПД должна стоять подпись руководителя (или предпринимателя) и главного бухгалтера либо других уполномоченных лиц в разделе счета-фактуры.

- При заполнении строки 10 подпись можно не ставить в том случае, когда лицо, имеющее право подписи счета-фактуры, и лицо, уполномоченное на приемку товара, услуг, результатов работ, — это один и тот же человек.

Может быть указана должность лица, совершившего отгрузку и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ .

Если поверенный является гражданином другой страны или лицом без гражданства, это нужно обязательно указать в тексте доверенности, вписав данные документа, удостоверяющего личность. Доверенность можно выписать с правом передоверия или без такового. Без указания срока действия, доверенность будет сохранять силу в течение года. Доверенность с определенным сроком не может действовать более 3 лет. Доверенность на право подписи накладных подписывают обе стороны, а заверять у нотариуса этот документ не нужно.

В УПД безопаснее привести дату и номер договора, по которому компания отгружает товары или оказывает услуги. Если поставщик выдавал товары по доверенности, то нужно также указать реквизиты этого документа. Это дополнительно будет доказывать реальность сделки.

Кроме того, налоговики ввели некоторые дополнительные реквизиты в таблицу. Это порядковый номер записи, который можно указать в графе А таблицы. В графе Б поставщик может привести артикул товаров или коды ОКВЭД (ОКУН) по работам или услугам.

Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться.

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Правила составления

Форма не утверждена законодательством, поэтому может заполняться произвольно в соответствии с правилами делопроизводства организации. Многие компании пользуются старым бланком, поскольку в нем содержится вся необходимая для заполнения информация.

Документ должен содержать следующие данные:

- о клиенте-грузоотправителе;

- о клиенте-грузополучателе;

- экспедиторе;

- дату и порядковый номер экспедиторской расписки;

- информацию о самом грузе;

- указывается количество грузовых мест.

Допускать помарок, ошибок нельзя. Тем более категорически запрещено указывать ложную информацию, так как в некоторых ситуациях этот документ может иметь юридическую значимость.

Если вдруг где — то допущена ошибка не следует её исправлять, а надо заполнить заново.

Расписку можно написать как от руки, так и напечатать. Это можно сделать на бланке организации либо на простом чистом листе бумаги.

При этом она обязательно должна содержать подпись экспедитора. Как правило, составляется она в двух экземплярах (один для экспедитора, второй для отправителя). Но бывают случаи, когда необходимо большее количество копий. При этом каждая должна содержать подпись составителя.

Бланк-форма экспедиторской расписки

Образец заполнения товарной накладной

Одним из основных первичных сопроводительных документов, подтверждающих передачу товара от продавца к покупателю является товарная накладная. Применяется она как юридическими, так и физическими лицами и является неотъемлемой частью торговых отношений.

Правильно оформленная товарная накладная позволяет регулировать отношения в процессе купли-продажи – покупатель, принимая товар, сверяет его с соответствием по количеству, качеству, объему и другим показателям, указанным в документе, продавец, отгружая продукцию, ведет ее учет, списывая с остатков на своем балансе.

Товарная накладная также необходима в таких случаях:

Если покупатель по каким-либо причинам не доволен качеством приобретенного товара (в этом случае берутся во внимание только те характеристики, которыми продукция должна обладать по стандарту) – он может на законных основаниях потребовать возврата денежных средств в обмен на товар или же его замены на аналогичную продукцию.

Если покупатель на условиях отсрочки платежа не оплачивает поставку, товарная накладная является подтверждающим получение документом, на основании которого могут предъявляться претензии. Не зависимо от того, кто имеет претензии – поставщик или покупатель — при решении любых спорных вопросов такой документ имеет полную юридическую силу и может служить доказательством при судебном разбирательстве.. К заполнению товарной накладной допускаются только отдельные сотрудники, должностные инструкции которых и обязанности позволяют заполнять подобные документы:

К заполнению товарной накладной допускаются только отдельные сотрудники, должностные инструкции которых и обязанности позволяют заполнять подобные документы:

- сотрудники бухгалтерии;

- кладовщики;

- операторы ввода данных;

- администраторы;

- руководители (при необходимости).

Обязательного к употреблению бланка такого документа не существует – есть лишь рекомендованные формы, в связи с этим каждая из организаций, осуществляющая продажу товаров любых категорий, может разработать свой собственный бланк и пользоваться им при оформлении реализуемой продукции.

Не ограничивается также и размер документа – зачастую используют листы бумаги формата А4 и А5, но, при необходимости, можно использовать и любую другую величину.

В настоящее время действующее законодательство Российской Федерации, а именно Закон «О бухгалтерском учете», определяет использование рекомендованной формы товарной накладной ТОРГ-12. В том случае, если компания использует свою разработанную форму, она обязательно должна содержать такие сведения:

- Название организации, которая выписала накладную.

- Дата создания (стоит отметить, что дата ее создания не всегда обязательно будет совпадать с непосредственной датой доставки товара покупателю. Для подтверждения даты поставки рядом со своей подписью получатель указывает, когда была принята продукция).

- Наименование субъекта, который составил документ (осуществил продажу указанной в товарной накладной продукции).

- Перечень товара, проданного по документу.

- Количество продукции (отдельно каждого наименования, также может быть указано общее количество единиц, но это не является обязательным).

- Единицы изменения количества продукции и ее стоимость. Стоимость в зависимости от формы субъекта хозяйствования может выражаться как с НДС, так и без него. В конце перечня товара указывается общая стоимость всей продукции, которая подлежит оплате.

- Должности лиц, ответственных за отгрузку.

- Подписи ответственных лиц рядом с указанием их фамилии, имени и отчества, а также занимаемой должности.

- Печать организации. Начиная с 2016 года, использование печати не является обязательным, но фирмы, имеющие ее, ставят на документах.

Оформляется документ в двух экземплярах (при необходимости в трех и более) – один экземпляр остается у фирмы, осуществившей продажу, второй — у принявшей продукцию стороны.

К товарной накладной могут прикладываться сопутствующие документы:

- Товарно-транспортная накладная – выписывается, если покупателю производится отгрузка товара продавцом или третьей стороной. Водитель-экспедитор в таком случае имеет подтверждающий документ на право перевозки груза.

- Путевой лист.

- Сертификаты на проданную продукцию и паспорта на нее (при наличии).

- Счета-фактуры.

- Акт о передаче товара.