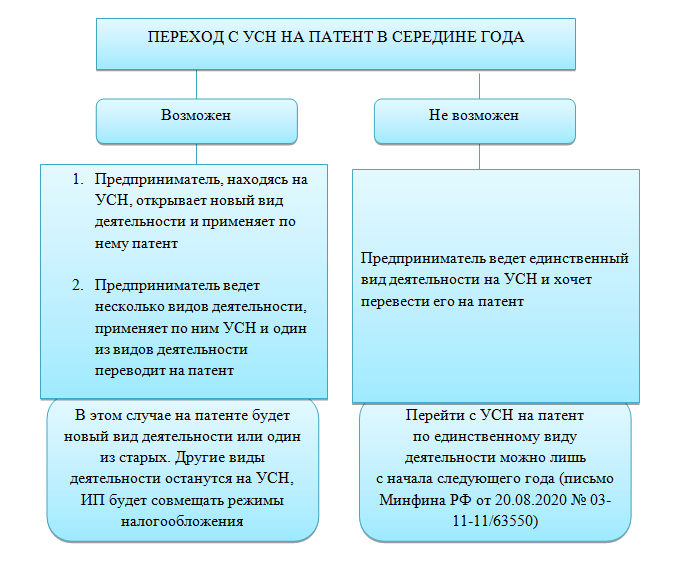

Можно ли в середине года перейти с УСН на ОСНО

По собственной инициативе – нельзя. Если выбрали УСН, в течение года года вы должны применять этот режим.

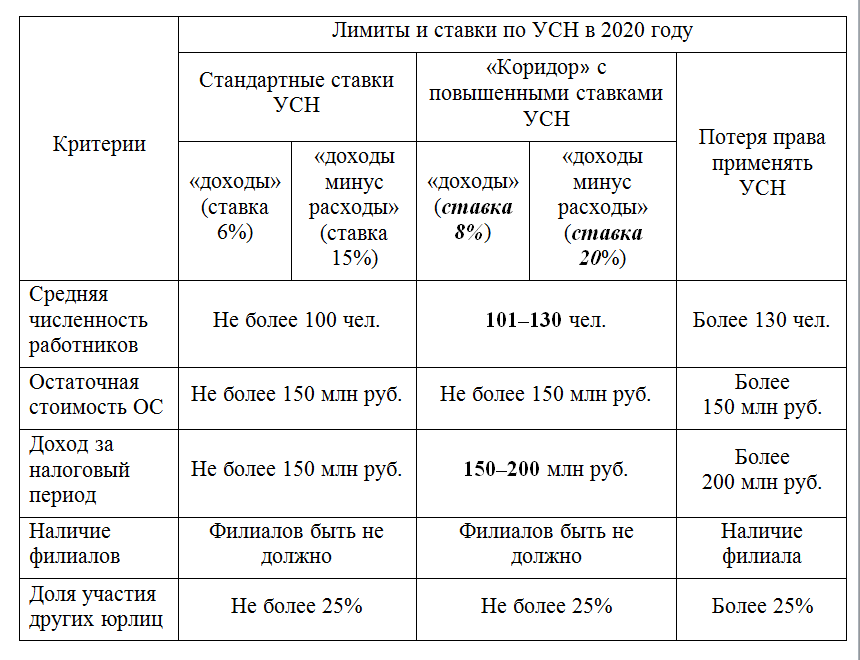

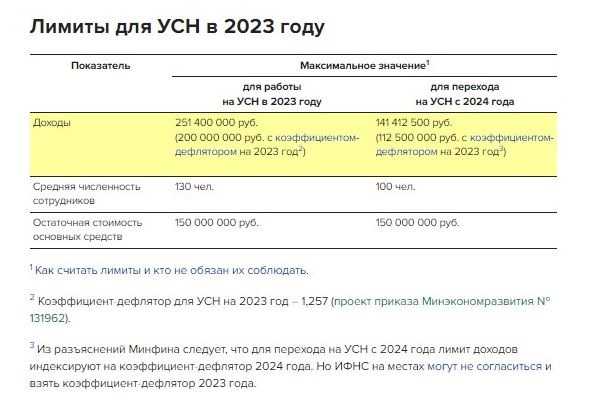

Перевести ООО или ИП с УСН на ОСНО в середине года возможно только в том случае, если деятельность перестала соответствовать критериям спецрежима. На 2020 год они такие:

- Доходы – до 150 млн руб. включительно.

- Средняя численность сотрудников – до 100 человек включительно.

- Остаточная стоимость основных средств – до 150 млн. руб. включительно.

- Доля участия других компаний в УК – до 25%;

- Отсутствуют филиалы.

Если не уложились в лимиты или обзавелись филиалом, значит, уже не сможете применять упрощенку. То же самое будет, если занятьми видом деятельности, который не подпадает под УСН, или заключить договор простого товарищества. При утрате права на УСН общий режим налогообложения начнет действовать с того квартала, в котором произошло превышение или нарушение.

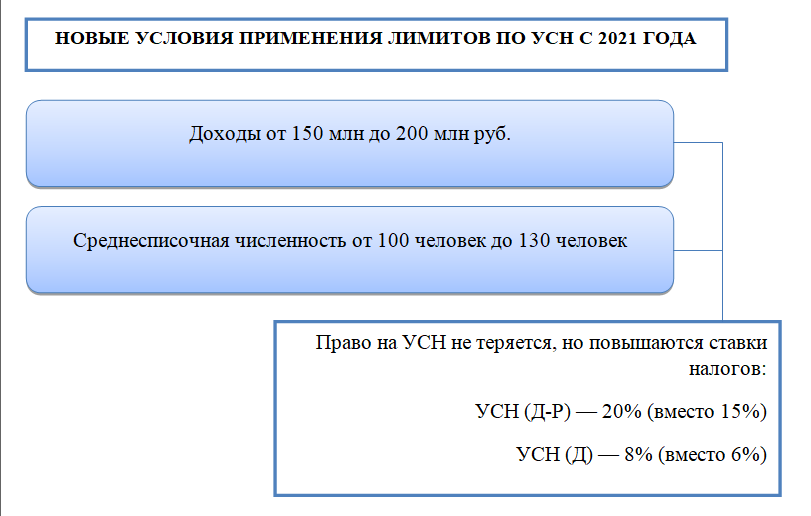

На рассмотрении в Госдуме находится , согласно которому можно будет один раз превысить лимиты по УСН и не слететь с упрощенки. Нарушителям с доходом до 200 миллионов рублей и числом сотрудников до 130 человек дадут переходный период, в течение которого они будут продолжать применять УСН, но налог будут платить по повышенным ставкам. Если до конца года удастся вернуться к лимитам, можно будет остаться на УСН и платить по прежним ставкам. Если не удастся – придется переходить на ОСНО

Восстановление НДС

Еще одна процедура, без которой переход на ОСНО невозможен — восстановление налога на добавленную стоимость (НДС).

Этот процесс должен включать в себя два основных пункта:

- начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима;

- начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО.

На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

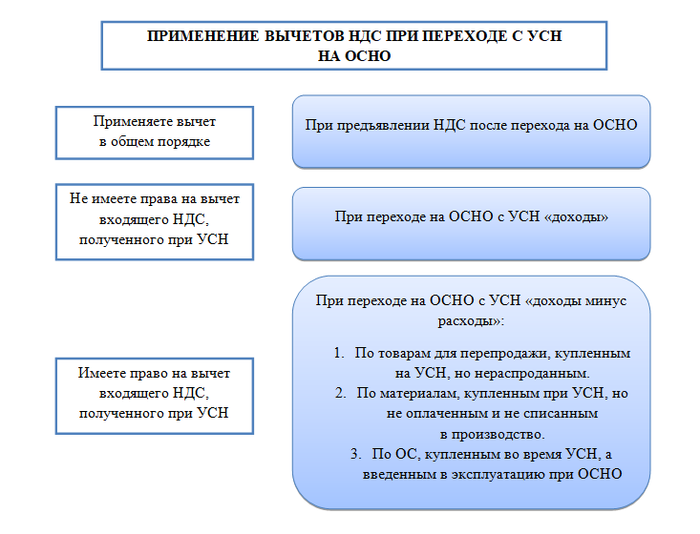

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Вычет при переходе с УСН на ОСНО: основные средства

Если компания на «упрощенке» приобрела основное средство и перешла на ОСНО, возможны такие варианты:

- Имущество ввели в эксплуатацию после смены режима. Если основное средство приобрели на УСН, а ввели в эксплуатацию на ОСНО, то вычет налога можно произвести в момент ввода в эксплуатацию (гл 26.2 НК РФ, письмо Минфина РФ № 03-07-11/113 от 19.04.2007).

- Основное средство ввели в эксплуатацию до перехода на ОСНО. В этой ситуации НДС к вычету поставить нельзя, даже если оно будет участвовать в налогооблагаемых операциях, т.к первоначальная стоимость сформировалась в период УСН (письмо Минфина России № 03-07-10/10 от 12.11.2008).

Поможем с подготовкой отчётности, заполнением и отправкой заявления на переход на ОСНО

Получить бесплатную консультацию

Принудительный переход на ОСНО

Принудительный переход с одного режима налогообложения на другой возможен только в случае, если организация или предприниматель потеряли право применять специальный налоговый режим. Принудительный переход с УСНО на общий режим возможен в следующих случаях:

- Доля доходов возросла на столько, что превысила предельно допустимый порог при применении УСНО, который составляет 150 миллионов рублей в год. Данная норма установлена статьей 346.12 Налогового кодекса. Это означает, что если доходы ИП или юридического лица в течения года превысили 150 миллионов рублей, то в такой ситуации со следующего квартала за кварталом, в котором это произошло компания обязана перейти на общую систему.

- Численность сотрудников превысила допустимый порог в 100 человек. Если это случилось, то хозяйствующий субъект также обязан перейти на ОСНО со следующего квартала.

- Компания начала заниматься производством подакцизных товаров, добычей и реализацией полезных ископаемых. Согласно налоговому кодексу такая компания не имеет право применять УСН, а значит обязана перейти на ОСНО.

- Остаточная стоимость средств, которые являются основными, превысила сумму в 150 миллионов рублей.

Признание расходов, вычет НДС и уплата НДФЛ при переходе с упрощенной системы налогообложения на общую систему

Страховые взносы

Минфин РФ в письме от 22 декабря 2014 г. N 03-11-06/2/66188 сделал вывод, что при переходе с упрощенной системы налогообложения с объектом «доходы» на общий режим налогообложения расходы в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные в период применения упрощенной системы налогообложения и оплаченные после перехода на общий режим налогообложения, организация вправе учесть при исчислении налога на прибыль.

Сделать это можно на дату перехода

Обращаем внимание, что в письме говорится об объекте налогообложения «доходы»

Ранее Минфин считал, что при уходе с упрощенки с «доходов» компания не вправе списать расходы на общей системе. Указанную позицию целесообразно распространить и на другие расходы, например, учесть невыплаченную зарплату, материалы, переданные в производство в прошлом году, а оплаченные в этом. Раньше такие расходы удавалось защитить только в судебном порядке.

НДС

В письме Минфина РФ и ФНС РФ от 27 февраля 2015 г. N ГД-3-3/743 сделан вывод, что при переходе ИП с УСН на общий режим налогообложения суммы НДС по товарам, приобретенным как для перепродажи, так и для использования в производственной деятельности, но не использованным в период применения упрощенной системы налогообложения, принимаются к вычету в общем порядке (статья 172 НК РФ), в случае использования этих товаров для операций, подлежащих налогообложению НДС.

Право на указанные вычеты возникает в том налоговом периоде, в котором был переход с УСН на общий режим налогообложения. Этим правом налогоплательщик может воспользоваться в течение трех лет после окончания налогового периода, в котором был переход с УСН на общий режим налогообложения.

НДС по основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается. При приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками НДС, суммы налога, предъявленные им при приобретении, учитываются ими в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.

При реализации ИП, перешедшего с УСН на общий режим налогообложения, недвижимого имущества, приобретенного в период применения упрощенной системы налогообложения, налоговая база по НДС определяется как разница между ценой реализуемого имущества с учетом налога и стоимостью реализуемого имущества.

НДФЛ

Минфин обращает внимание на обязанность по исчислению и уплате налога на доходы физических лиц при переходе на общий режим налогообложения. Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ)

Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ).

При реализации амортизируемого имущества налогоплательщики вправе уменьшить доходы на остаточную стоимость амортизируемого имущества.

Если объект недвижимости, реализованный в период применения УСН, приобретен в период применения УСН, то остаточная стоимость такого объекта не определяется, поскольку при использовании объекта при применении УСН, амортизация не начисляется. В этом случае при переходе на общий режим налогообложения ИП может уменьшить доходы от реализации недвижимого имущества на профессиональный налоговый вычет по НДФЛ в виде расходов на приобретение этого имущества, которые не были учтены в период применения УСН.

Таким образом, по мнению ФНС России, ИП, который приобрел недвижимое имущество в период применения УСН с объектом в виде доходов и поэтому не учитывал каких-либо расходов при налогообложении, при переходе на общий режим налогообложения и реализации указанного имущества вправе при исчислении НДФЛ принять в составе профессионального налогового вычета всю сумму фактически произведенных и документально подтвержденных расходов на приобретение недвижимого имущества, в том числе предъявленную ему при приобретении сумму НДС.

Переходящие расходы

При расчете базы переходного периода нужно в обязательном порядке учитывать и переходящие расходы. Согласно подп. 2 п. 2 ст. 346.25 НК РФ организации должны признать в составе расходов «расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 настоящего Кодекса».

Таким образом, в общем случае в состав переходных расходов организация, применявшая УСН, должна включить суммы непогашенной на 01.01.2023 г. кредиторской задолженности перед своими поставщиками (подп. 2 п. 2 ст. 346.25 НК РФ). Иначе говоря, в расходы переходного периода (в январе 2023 г.) следует отнести суммы произведенных в период применения УСН расходов, которые до конца этого года организация не успеет оплатить. При этом не имеет значения, какой объект при УСН сейчас использует организация: «доходы» или «доходы минус расходы» (письмо Минфина России от 03.05.2017 № 03-11-06/2/26921).

Если речь идет об организации, которая занимается перепродажей ювелирных изделий, то здесь нужно учитывать нюансы, поскольку в отношении покупных товаров расходы при УСН возникают только после того, как выполнены все три условия: изделия приняты к учету; изделия оплачены поставщику; изделия реализованы.

Поэтому если речь идет о кредиторской задолженности непосредственно за покупные изделия, момент ее признания в «прибыльных» расходах зависит от того, успеет компания продать эти изделия в период применения УСН или нет. Если на момент смены налогового режима неоплаченные ею товары еще числятся на балансе компании, то их стоимость можно учесть при расчете налога на прибыль только по мере их реализации (в обычном для ОСН порядке, установленном подп. 3 п. 1 ст. 268 НК РФ)

Обратите внимание, здесь не возникает расходов переходного периода

Если же до перехода на ОСН компания успела реализовать покупные товары, но их не оплатила, то стоимость таких товаров нужно включить в состав расходов переходного периода.

А еще могут быть покупные ювелирные изделия, которые компания купила и успела оплатить в этом году, но реализовываться они будут только в следующем году, когда уже будет применяться ОСНО. Стоимость таких товаров в периоде применения УСН не была отнесена на расходы, поэтому продавец сможет учесть их в будущем году. Но только это будут не расходы переходного периода, учитываемые в январе 2023 г., а расходы, учитываемые по мере реализации этих изделий (определение ВС РФ от 06.03.2015 № 306-КГ15-289 по делу № А72-339/2014, п. 1.4 письма ФНС России от 09.01.2018 № СД-4-3/6).

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

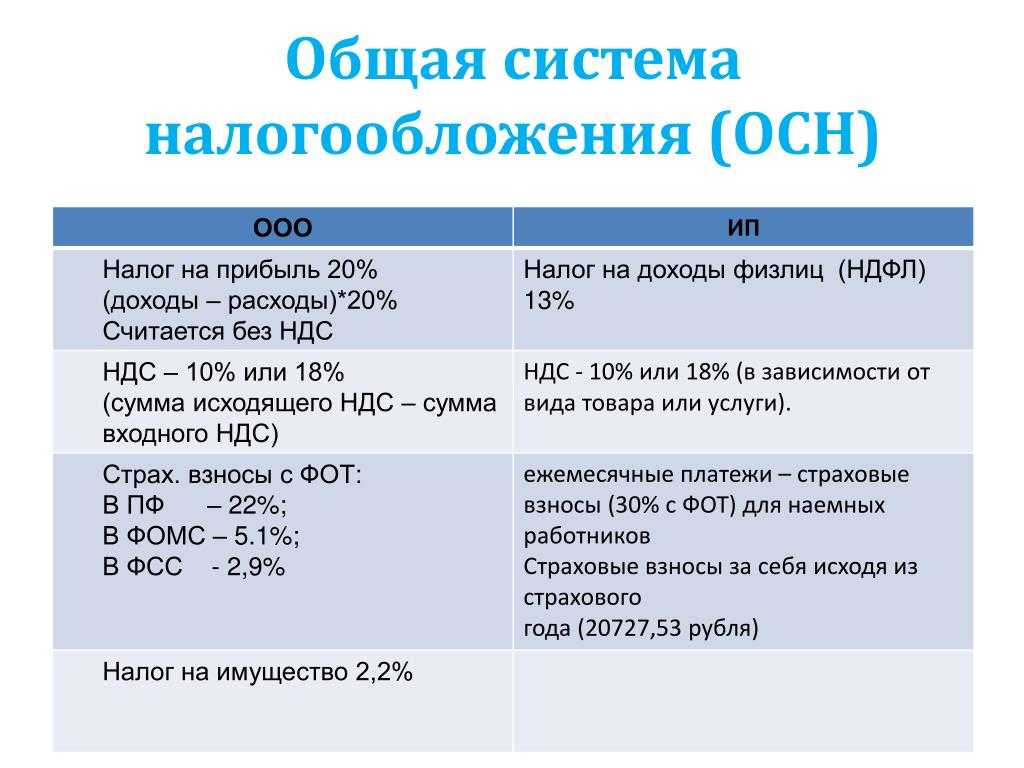

Для юридических лиц это будут:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;;

- имущественный налог по ставке до 2,2%;

- налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%.

ИП на ОСНО оплачивают следующие виды налогов:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;

- имущественный налог физ. лиц — до 2%;

- налог на доходы физических лиц (НДФЛ) — 13%.

Внимание! Ставки НДС могут иметь разные значения. 18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары)

Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Техническое отражение вычета НДС в бухгалтерском учете

Разъяснений, как практически определять сумму НДС, которую налогоплательщик вправе принять к вычету на основании п. 6 ст. 346.25 НК РФ, нет. Организация самостоятельно определяет порядок определения суммы НДС, принимаемой к вычету.

В бухгалтерском учете ОС принимаются к учету по первоначальной стоимости. При оценке ОС по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 6/2020 (пп. 13 и 14 ФСБУ 6/2020). В бухгалтерском балансе ОС отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020).

Запасы признаются в бухгалтерском учете по фактической себестоимости (п. 9 ФСБУ 5/2019 «Запасы» (далее — ФСБУ 5)). После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета (абзац 2 п. 6 ФСБУ 5).

Нормативно-правовые акты, регулирующие порядок ведения бухгалтерского учета, не дают конкретного ответа на вопрос об отражении анализируемых операций в бухгалтерском учете.

Для того, чтобы применить вычет по НДС, входной налог должен быть обособлен (учтен на счете 19). Получается, что если НДС уже учтен в стоимости объектов, то его следует каким-либо образом вычленить, что, по сути, означает изменение сформированной в бухгалтерском учете стоимости ценностей и первоначальной стоимости ОС. Поэтому приходится признать, что в отношении приобретенных ОС не является корректной ситуация в изменении их первоначальной стоимости (возможно, поэтому можно допустить, что подход, который заключается в непризнании права на вычет НДС по не введенным в эксплуатацию ОС, не лишен смысла).

Соответственно, вопрос определения суммы налога не возникает, если налог на дату перехода на ОСН продолжает числиться на счете 19. Тем не менее если НДС уже учтен в стоимости объектов, налог придется выделить. По нашему мнению, в этом случае речь не идет о допущенных в прошлом ошибках.

Переход с УСН на общую систему налогообложения возможно рассматривать в качестве существенного изменения условий хозяйствования, повлекшее изменение учетной политики организации (абзац четвертый п. 10 ПБУ 1/2008 «Учетная политика организации»).

Корректировка стоимости материалов в данной ситуации (вне зависимости от того, использовался ли счет 19 при приобретении материалов и постановке их на бухгалтерский учет) может выглядеть так:

1. Дебет 19 Кредит 10

— из стоимости ценностей выделен НДС, подлежащий вычету (основание: справка-расчет);

2. Дебет 68 Кредит 19

— принят к вычету НДС (основание: книга покупок, декларация по НДС).

Вопросы бухгалтерского учета входного НДС при УСН рассмотрены в материалах:

-

«Входной» НДС в бухгалтерском учете «упрощенца» (А.А. Сурков, журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 4, апрель 2019 г.) (раздел: Особенности отражения в учете сумм «входного» НДС);

-

-

Вопрос: Каковы правила учета «входного» НДС при УСН? (ответ Горячей линии ГАРАНТ, июль 2020 г.)

НДС при смене упрощенки на основную систему

При УСН учет доходов и расходов ведется кассовым методом, при ОСНО, как правило, методом начисления.

В чем заключаются отличия кассового метода и метода начисления, мы писали в статье.

Таким образом, расчет налоговой базы будет различаться при УСН и при ОСНО.

В данной статье мы подробно остановимся на особенностях НДС при переходе с УСН на ОСНО.

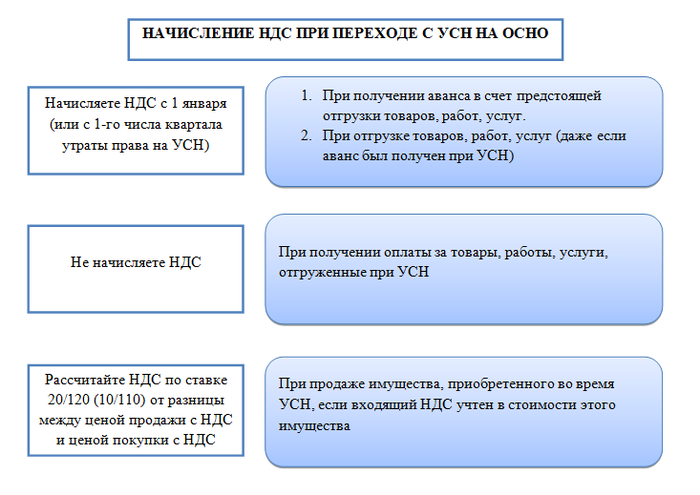

Начисление НДС

Посмотрите, как начислять НДС после перехода на ОСНО:

Если право на УСН было утрачено в середине квартала, то на все отгрузки и полученные авансы с 1-го числа этого квартала необходимо начислить НДС. То есть цена договора будет увеличена, поэтому понадобится составить допсоглашения к таким договорам. Если контрагент не согласится доплачивать, сделать это придется из своих средств.

Вычет НДС

Порядок учета вычетов НДС после смены УСН на ОСНО:

НДС к вычету можно принять при соблюдении прочих общих условий. Что это за условия, мы писали в статье.

***

При переходе с УСН на ОСНО начисляйте НДС с начала того квартала, когда произошел переход, на все полученные авансы и отгрузки. После перехода на ОСНО входящий НДС принимайте к вычету в общем порядке. Если переходите с УСН «доходы минус расходы», можете учесть входящий НДС по непроданным товарам и неиспользованным прочим МПЗ.

Еще больше материалов — в рубрике «УСН».

Первая отчетность при утрате права на УСН

Первая отчетность при переходе на общий режим и сроки сдачи представлены в таблице:

| Вид отчетности | Когда сдавать |

|---|---|

| Декларация по НДС | Не позднее 25-го числа месяца, следующего закварталом, в котором утрачено право на спецрежим. |

| Декларация по налогу наприбыль | Если потеряли право на УСН в 1, 2 или 3 квартале – непозднее 28-го числа месяца, следующего за этимкварталом, сдается декларация за 1 кв., полугодие или 9мес. соответственно;Если право утрачено в 4 кв. – не позднее 28 мартаследующего года (годовая декларация). |

| Декларация по налогу наимущество (расчетавансового платежа) | Промежуточныеотчеты по налогу на имущество отменены, поэтому надо сдать толькогодовую декларацию – не позднее 30 марта следующегогода. |

Первая отчетность при переходе на общий режим и сроки сдачи

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

С УСН на ОСНО: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного. Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

Уплата НДС при переходе с УСН на ОСНО

После утраты права на «упрощенку» компании необходимо рассчитать и уплатить налоги согласно правилам НК РФ для вновь созданных организаций (ИП). Штрафы и пени за несвоевременную уплату налогов в течение того квартала, в котором перешли на ОСН, платить не придется.

Восстановление, начисление , уплата НДС по ставке 20% и ведение отчетности (ежеквартально до 25 числа, следующего за отчетным периодом), возмещение — обязанности, которые приобретет фирма с момента окончания использования УСН.

Предприятия (ИП) на общем режиме обязаны выставлять счета-фактуры с выделенным НДС на сумму отгруженных (оказанных) товаров, работ, услуг и полученных авансов.

Даже если организация только к концу квартала узнала, что утратила право на УСН, ей придется выставить счета-фактуры задним числом.

Рассмотрим, как учесть НДС в разных ситуациях.

| Ситуация | Решение |

|---|---|

| Компания отгрузила продукцию на УСН и перешла на ОСНО | Оплата продукции не будет облагаться НДС, т.к во время отгрузки фирма не была плательщиком НДС. |

| Покупатель перечислил предоплату поставщику на УСН. Через месяц поставщик переходит на ОСНО и отгружает товар | НДС нужно выделить в накладной для покупателя, т.к. в момент отгрузки компания уже была на ОСНО |

| Получен аванс и отгружен товар ОСНО | НДС исчисляют с суммы аванса. После отгрузки НДС с аванса оформляют к вычету и начисляют НДС на всю сумму отгрузки |

Учет НДС

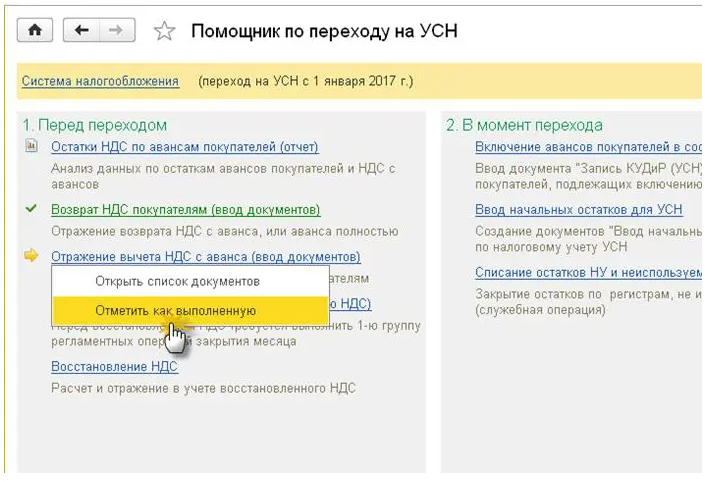

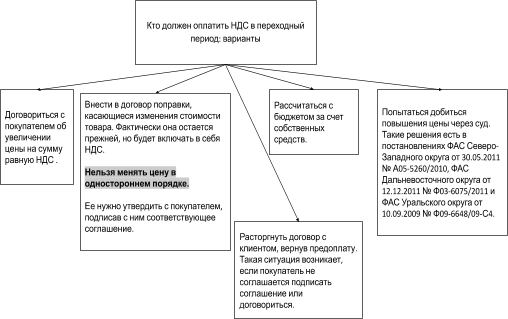

Рассмотрим, кто должен оплатить НДС в переходный период на примере ситуации.

Пример. Фирма «А» будучи на УСН заключила договор без НДС и получила предоплату, а потом перешла на ОСНО и отгрузила товар. На момент отгрузки фирма уже являлась плательщиком НДС. За чей счет его нужно заплатить?

Возможные варианты рассмотрим на рисунке ниже.

Кто должен оплатить НДС в переходный период

Кто должен оплатить НДС в переходный период

Возврат товара при переходе с УСН на ОСНО тоже вызывает ряд вопросов, связанных с НДС.

Например, если компания на УСН в 4 квартале 2018 года приобрела товар, а потом перешла на ОСНО и в 1 квартале 2019 года хочет сделать возврат.

Если речь пойдет о возврате некачественного товара, тогда у компании должна быть согласованная претензия. Поставщик выставляет корректировочный счет-фактуру (УПД). Налог указывается по той ставке, которая действовала на дату фактической реализации. У покупателя нет оснований начислять НДС по такому возврату.

Если покупатель желает вернуть качественный товар, то налоговая трактует это как обратную реализацию. Тогда возникнут основания для начисления НДС по ставке 20%.