Как бюджетной организации учесть выдачу и списание почтовых конвертов?

Несмотря на многообразие современных видов переписки, традиционный способ отправки почтовой корреспонденции по-прежнему актуален.

Для того чтобы бумажное письмо дошло до адресата, его надо упаковать в почтовый конверт с адресом получателя и наклеить на него марку соответствующей номинальной стоимости (в случае если марка не нанесена на конверт типографским способом).

От того маркированы почтовые конверты или нет, зависит порядок их списания с учета бюджетной организации.

Выдача и списание маркированных почтовых конвертов

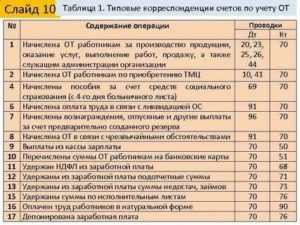

В этом случае стоимость маркированных конвертов, использованных кассиром бюджетной организации, списывается с кредита субсчета 132 «Денежные документы» в дебет субсчетов учета расходов (затрат), производимых за счет бюджетных или внебюджетных средств.

| Содержание операций | Дебет | Кредит |

| Списана на расходы по бюджету стоимость маркированных конвертов, использованных кассиром | 200, 202 | 132 |

| Списана на затраты по внебюджетной деятельности стоимость маркированных конвертов, использованных кассиром | 211 (080 и др.) | 132 |

Выдачу из кассы почтовых маркированных конвертов под отчет лицам, ответственным за отправку почтовой корреспонденции, рекомендуем отражать следующей записью:

| Содержание операций | Дебет | Кредит |

| Выданы маркированные конверты под отчет лицу, ответственному за отправку почтовой корреспонденции | 160 | 132 |

На стоимость израсходованных подотчетными лицами почтовых конвертов субсчет 160 «Расчеты с подотчетными лицами» кредитуется в корреспонденции с дебетом субсчетов учета расходов (затрат), производимых за счет бюджетных или внебюджетных средств. При этом производятся следующие записи:

| Содержание операций | Дебет | Кредит |

| Списана на расходы по бюджету задолженность лица, ответственного за отправку почтовой корреспонденции | 200, 202 | 160 |

| Списана на затраты по внебюджетной деятельности задолженность лица, ответственного за отправку почтовой корреспонденции | 211 (080 и др.) | 160 |

Внимание! Основанием для списания стоимости почтовых конвертов с подотчета служат первичные учетные документы, которые организация может разработать и утвердить самостоятельно (например, акты об использовании денежных документов, ведомости выдачи ценностей и т.п.). Также для учета движения почтовых маркированных конвертов бюджетная организация к субсчету 132 «Денежные документы» может открыть субсчета второго порядка:

Также для учета движения почтовых маркированных конвертов бюджетная организация к субсчету 132 «Денежные документы» может открыть субсчета второго порядка:

132-1 «Денежные документы в кассе»;

132-2 «Денежные документы у подотчетных лиц».

В этом случае при выдаче и списании почтовых конвертов в бухучете будут производиться следующие проводки:

| Содержание операций | Дебет | Кредит |

| Выданы из кассы почтовые маркированные конверты под отчет лицу, ответственному за отправку почтовой корреспонденции | 132-2 | 132-1 |

| Списана на расходы по бюджету стоимость использованных конвертов | 200, 202 | 132-2 |

| Списана на расходы по внебюджетной деятельности стоимость использованных почтовых конвертов | 211 (080 и др.) | 132-2 |

Выдача и списание немаркированных почтовых конвертов

В общем случае немаркированные почтовые конверты представляют собой плоскую прямоугольную оболочку из бумаги (или иного подобного материала), закрываемую с одной из сторон липким или самоклеящимся клапаном. На такие конверты почтовые марки наклеиваются дополнительно.

| Содержание операций | Дебет | Кредит |

| Списывается стоимость использованных немаркированных почтовых конвертов (расходы предусмотрены бюджетной сметой) | 200, 202 | 063 |

| Списывается стоимость использованных немаркированных почтовых конвертов (расходы предусмотрены внебюджетной сметой) | 211 (080 и др.) | 063 |

Если почтовые конверты используются для хранения документов, то в этом случае выдача в пользование конвертов по ведомости выдачи материалов на нужды учреждения (иному ПУД) отражается записями :

| Содержание операций | Дебет | Кредит |

| Выданы в пользование немаркированные конверты (расходы предусмотрены бюджетной сметой) | 200, 202 | 063 |

| Выданы в пользование немаркированные конверты (расходы предусмотрены внебюджетной сметой) | 211 (080 и др.) | 063 |

Вопрос: Бюджетным учреждением приобретаются марки и маркированные конверты

Удобство использования — в любой момент при работе с системой ГАРАНТ можно обратиться за персональной консультацией и получить ответ на интересующий вопрос, ответы хранятся в системе ГАРАНТ и содержат гиперссылки на дополнительные тематические материалы, содержащиеся в системе.

Гарантия качества — служба Правового консалтинга состоит из квалифицированных экспертов в области бухгалтерского учета и налогообложения, трудового и гражданского права в сфере регулирования предпринимательской деятельности. Все ответы проходят обязательную дополнительную централизованную экспертизу рецензентами службы Правового консалтинга.

Налог на добавленную стоимость

Реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации почтовых марок (за исключением коллекционных марок), маркированных открыток и маркированных конвертов не подлежит обложению НДС (освобождается от налогообложения).

Таким образом, если налогоплательщик оплачивает отправку письменной корреспонденции посредством марок, то НДС не возникает. Если налогоплательщик оплачивает отправку письменной корреспонденции посредством франкировальной машины, то в данном случае услуга по отправке будет с НДС (ставка — 18%).

При оформлении подписки на периодические издания организациям-подписчикам необходимо учесть следующее. Как правило, подписчик оплачивает аванс за доставку периодических изданий в течение определенного срока. При перечислении авансовых платежей от организации почтовой связи подписчик на основании п. 3 ст. 168 НК РФ в течение 5 дней должен получить счет-фактуру на сумму оплаты почтовых услуг и счет-фактуру на сумму каталожной стоимости подписки. Он может также получить единый счет-фактуру, где отдельными строками должно быть указано: «Оказание услуг связи по доставке» и «Каталожная стоимость товара».

По мере доставки изданий, ежемесячно (ежеквартально, исходя из условий договора) в течение 5 дней с момента окончания отчетного периода, организация почтовой связи выставляет либо отдельные счета-фактуры на стоимость оказанных услуг связи и на каталожную стоимость изданий, либо единый счет-фактуру.

Следует учитывать, что по строке «Каталожная стоимость товара» в гр. 7 и 8 (налоговая ставка и сумма налога соответственно) счета-фактуры могут стоять прочерки только в том случае, если подписное агентство освобождено от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ. В иных случаях по строке «Каталожная стоимость товара» в гр. 7 и 8 должны быть указаны налоговая ставка и сумма налога соответственно.

С.В.Сергеева

Документальное оформление учета почтовых марок

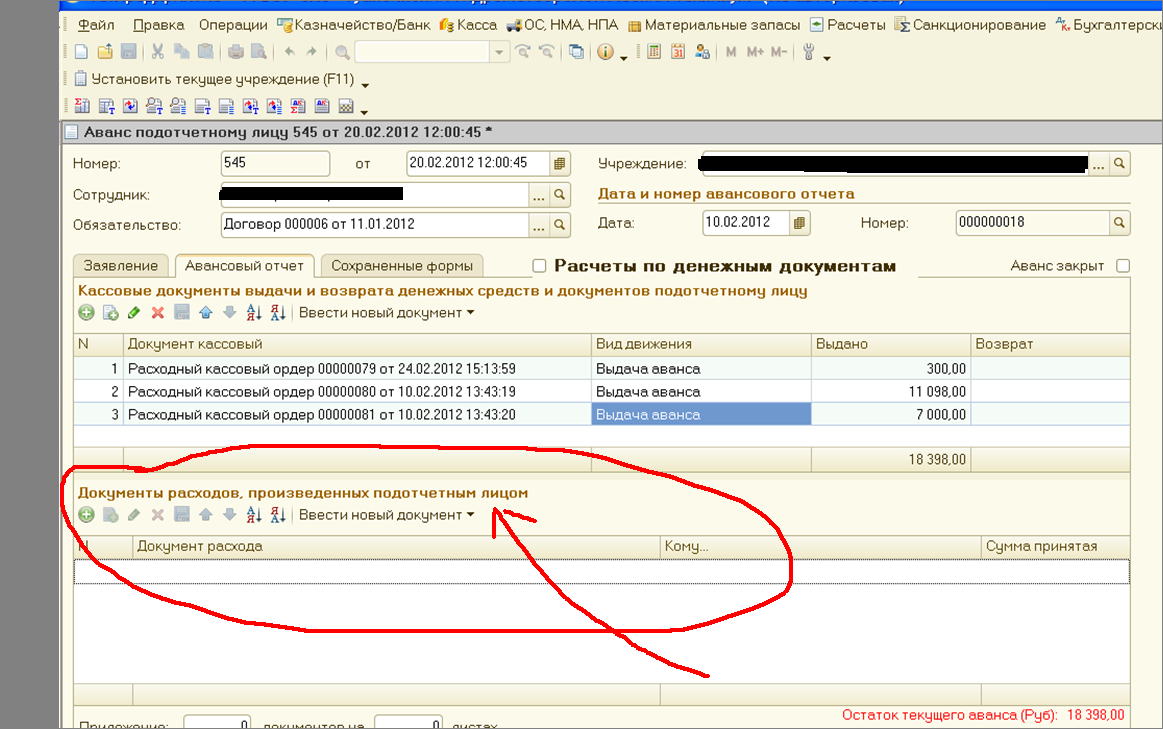

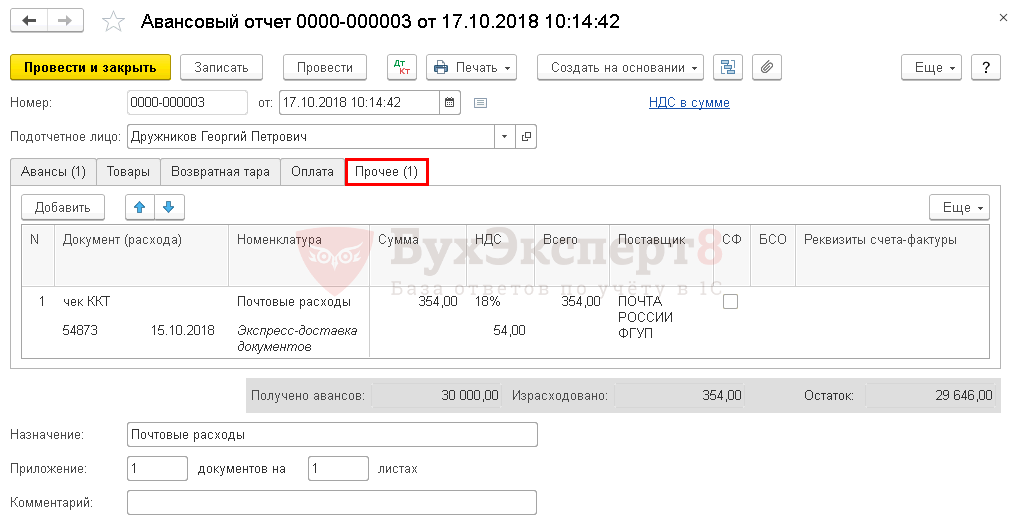

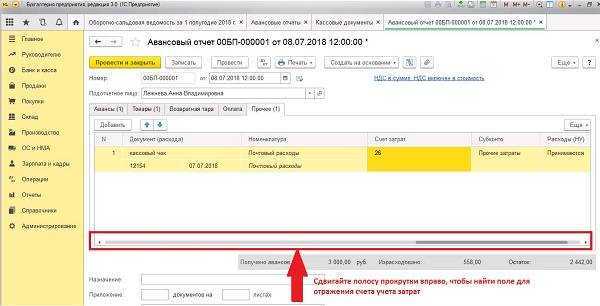

Цитата:Каким должен быть отчет за почтовые марки, выдаваемые в кассе предприятия (канцелярии) для отправки корреспонденции? Нужно ли составлять авансовый отчет за марки, приобретаемые предприятием по безналичному расчету?На вопрос отвечает Бикбаева В.А., эксперт журнала Прежде всего напомним, что согласно п. 1 ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Почтовые марки относятся к категории денежных документов. Бухгалтер должен списать стоимость таких документов только после подтверждения факта их использования. Денежные документы хранятся в кассе организации, следовательно, их поступление и выбытие оформляются выпиской приходных (форма № КО-1) и расходных (форма № КО-2) кассовых ордеров. Отвечает за движение и сохранность документов кассир, с которым заключается договор о полной материальной ответственности. Вследствие удовлетворения письменного заявления сотрудника с визой руководителя о предоставлении ему почтовых марок для осуществления отправки корреспонденции ответственность за данные материальные ценности несет уже этот сотрудник – подотчетное лицо. Для подтверждения использования почтовых марок оно должно подготовить авансовый отчет по форме № АО-1, которая содержится в Альбоме унифицированных форм первичной учетной документации, утв. постановлением Госкомстата России от 01.08.2001 г. № 55. Если почтовые марки используются при отправке корреспонденции заказным письмом, к авансовому отчету работники прилагают соответствующие квитанции, полученные в почтовом отделении, принявшем данные письма по почтовому списку

При этом обратите внимание, что в авансовом отчете указывается номер квитанции, который располагается рядом с датой выдачи этого документа.Почтовый список остается у подотчетного лица (в службе ДОУ) и в бухгалтерию может не сдаваться, номера почтовых отправлений отражаются в квитанции (в случае большого числа отправлений фиксируются номер первого и последнего из них по списку). В том случае, когда корреспонденция отправляется простым письмом, в качестве документа, подтверждающего расходование почтовых марок, может выступить отчет о расходе знаков почтовой оплаты.Установленной формы такого отчета не существует

Его составляет и подписывает сначала лицо, ответственное за марки, потом его непосредственный руководитель, а утверждает руководитель организации. Обратите внимание: в этом документе фигурируют все марки, полученные, израсходованные и оставшиеся на конец месяца (и те, что были наклеены на заказные отправления, на которые у вас есть почтовые квитанции, и те, что были отправлены как простые письма). То, что мы в просторечье называем «почтовые марки», имеет официальное название – «знаки почтовой оплаты». Именно под таким, более длинным названием они и должны проходить во всех оформляемых документах. Далее проверенный бухгалтерией авансовый отчет с прикрепленными подтверждающими документами (квитанциями и / или отчетом о расходе почтовых марок и конвертов) должен быть утвержден руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрен соответствующий реквизит. После утверждения документ принимается к учету для списания использованных марок с подотчетного лица. Остаток неизрасходованных марок приходуется в кассу. Отталкиваясь от вышесказанного, сформулируем четкий ответ на заданный вопрос. Авансовый отчет о расходе полученных в своей бухгалтерии марок составлять в любом случае придется. Разница заключается лишь в том, какие подтверждающие документы вы к нему приложите (квитанции, полученные на почте, или собственноручно составленный отчет о расходовании марок). Кроме того, распространена и иная ситуация, когда сотруднику службы ДОУ выдаются не марки (ранее купленные оптом), а наличные для оплаты услуг почты. В этом случае подотчетное лицо также должно будет составить авансовый отчет и отчитаться за расход полученных денег, чтобы эти «висящие на нем» подотчетные суммы были с него «сняты». Следует обратить внимание, что периодичность составления авансового отчета утверждается учетной политикой организации. В рассматриваемом примере мы исходили из того, что согласно учетной политике авансовый отчет подотчетное лицо обязано готовить один раз в месяц.

Суть почтовых расходов

Почту используют все службы организации для:

- обмена бухгалтерскими документами с контрагентами;

- пересылки отчетности в ИФНС;

- отправки уведомлений персоналу;

- рекламной деятельности;

- обмена юридическими документами, проектами договоров и т.д.

Почтовыми отправлениями с фирмой обмениваются деловые партнеры, контролирующие органы, госорганы, сотрудники.

Расходы фирма несет непосредственно на почте, при отправке корреспонденции, а также при покупке предварительно марок, конвертов. Очевидно, что почтовые расходы относятся к хозяйственной, производственной деятельности фирмы, но прямой связи с производственным процессом не имеют.

Это управленческие расходы. Они связаны с учетом запасов, которые регламентируются начиная с текущего года ФСБУ 5/2019. В большинстве случаев управленческие расходы в себестоимость запасов включать нельзя.

Данное правило может иметь исключения:

- если управленческие расходы непосредственно связаны с созданием запасов или их приобретением;

- если микропредприятие ведет бухгалтерский учет по упрощенной схеме и не применяет ФСБУ 5/2019.

Почтовые расходы должны быть строго документированы (квитанции, почтовые чеки) и экономически обоснованы.

Подсказка! Марки, конверты с марками – это денежные документы, а не материалы.

Почтовые расходы бухгалтерский и налоговый учет

Вопрос

Помогите, пожалуйста, разобраться в таком вопросе- Организация, на общем режиме налогообложения заключила договор с ИП на доставку получаемой с почты, корреспонденции . Куда отнести данные расходы? Или эти расходы не уменьшают налогооблагаемую базу?

Ответ

Чтобы учитывать такие затраты при налогообложении прибыли, целесообразно не только документально подтвердить оплату услуг курьера или экспресс-доставки, но и обосновать экономическую необходимость ускоренного получения корреспонденции (п. 1 ст.

252 НК РФ). Полагаем, что затраты на курьерскую доставку и экспресс-почту уменьшают базу по налогу на прибыль как почтовые расходы (пп. 25 п. 1 ст.

264 НК РФ) или как иные прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст.

264 НК РФ).

Почтовая доставка сопряжена с риском того, что ценное письмо или вещь потеряются по дороге.

Или сроки настолько поджимают, что потратить время на обычную пересылку означает лишиться контракта, не успеть в командировку или нарваться на штраф от налоговой за опоздание со сдачей налоговой и бухгалтерской отчетности.

Возможно, у организации был последний день на доставку документации в инспекцию или контрагенту.

И пришлось воспользоваться более дорогостоящим видом доставки, чтобы избежать штрафных санкций за нарушение налогового законодательства или условий договора.

Полагаем, что затраты на курьерскую доставку и экспресс-почту уменьшают базу по налогу на прибыль как почтовые расходы (пп. 25 п. 1 ст.

264 НК РФ) или как иные прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

При организации торговли при помощи пересылки товара по почте необходимо определиться, включаются почтовые расходы в стоимость товара или оплачиваются отдельно покупателем.

Если оплата покупателем почтовых услуг производится отдельно, то услуги отражаются в учете в полном объеме в виде расходов, связанных с реализацией.

Немаловажно правильно определиться с учетом реализации, ведь отражение продажи в бухгалтерском и налоговом учете производится при переходе прав собственности (п. 12 ПБУ 9/99 «Доходы организации», п. 3 ст

271, п. 1 ст. 39 НК РФ)

3 ст. 271, п. 1 ст. 39 НК РФ).

Статья 223 Гражданского кодекса устанавливает, что право собственности на товар переходит в момент его передачи, если нет отдельных условий в соответствии с договором. В то же время статья 224 Гражданского кодекса определяется, что передачей вещи может быть вручение ее приобретателю или сдача в организацию связи для доставки.

Для того чтобы не путаться, следует правильно указать условия оформления заказа товара. Они могут быть оговорены в оферте (предложении), размещенной в каталоге, бланке заказа, договоре или иных документах.

Следует производить отправку с уведомлением о вручении, чтобы по нему документально установить дату реализации.

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

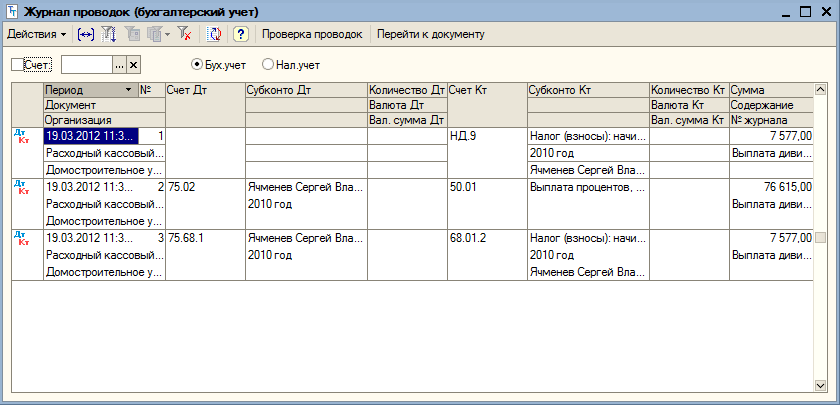

Как отразить в учете организации приобретение через подотчетное лицо почтовых марок для оплаты почтовых отправлений налоговых деклараций организации? Марки приобретены в октябре на сумму 800 руб. В этом же месяце все марки израсходованы.

Корреспонденция счетов:

Налоговая декларация (расчет) может быть направлена налогоплательщиком (плательщиком сбора, налоговым агентом) в виде почтового отправления с описью вложения. При этом днем представления налоговой декларации (расчета) считается дата отправки почтового отправления с описью вложения (абз. 1, 3 п. 4 ст. 80 Налогового кодекса РФ).

Порядок ведения кассовых операций

Порядок выдачи денежных средств под отчет работникам организации и расчетов по подотчетным суммам регламентирован п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ от 22.09.1993 N 40.

Письмо Минфина России от 11 февраля 2022 г. N 02-07-05/9717 Об особенностях отражения в бухгалтерском учете почтовых марок и маркированных конвертов

11 апреля 2022

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо государственного автономного учреждения по вопросу отражения в бухгалтерском учете почтовых марок и маркированных конвертов и сообщает.

В силу положений Постановления Правительства Российской Федерации от 30.06.2004 N 329 «О Министерстве финансов Российской Федерации» в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения организаций по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, а также по оценке конкретных хозяйственных операций, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем Департамент полагает возможным обратить внимание на отдельные положения нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности организаций бюджетной сферы. Правовой механизм регулирования бухгалтерского учета и единые требования к бухгалтерскому учету установлены положениями Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)

Правовой механизм регулирования бухгалтерского учета и единые требования к бухгалтерскому учету установлены положениями Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Положениями статьи 4 Закона N 402-ФЗ определено, что законодательство Российской Федерации о бухгалтерском учете состоит из Закона N 402-ФЗ, других федеральных законов и принятых в соответствии с ними нормативных правовых актов.

Порядок ведения государственными (муниципальными) автономными учреждениями бухгалтерского учета регулируется федеральными стандартами бухгалтерского учета государственных финансов, Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (Инструкция — N 157н), и Инструкцией по применению плана счетов бухгалтерского учета автономных учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 23.12.2010 N 183н (далее — Инструкция N 183н).

Пунктом 169 Инструкции N 157н установлено, что почтовые марки и маркированные конверты относятся к денежным документам и учитываются на счете 020135000 в случае их хранения в кассе учреждения.

Согласно Федеральному закону от 17.07.1999 N 176-ФЗ «О почтовой связи» почтовые марки наносятся на почтовые отправления в подтверждение оплаты услуг почтовой связи.

В случае приобретения подотчетным лицом почтовых марок на почте при оформлении услуги по отправке корреспонденции такие почтовые марки используются в момент оформления услуги почтовой связи и не подлежат хранению в кассе учреждения (не поступают в кассу учреждения, не хранятся подотчетным лицом).

Учитывая изложенное, в связи с отсутствием факта хозяйственной жизни, связанного с поступлением почтовых марок в кассу учреждения, бухгалтерские записи в бухгалтерском учете учреждения на счете 020135000 «Денежные документы» не формируются.

Согласно пункту 109 Инструкции N 183н расходы по услугам связи отражаются на основании утвержденного руководителем Авансового отчета (ф. 0504049) с приложенными к нему оправдательными документами по дебету счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту счета 020800000 «Расчеты с подотчетными лицами».

Таким образом, в стоимость услуг связи, отражаемых на счете 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» согласно Авансовому отчету (ф. 0504049), входят расходы по услугам почтовой связи в сумме приобретенных и использованных почтовых марок.

| Заместитель директораДепартамента бюджетной методологиии финансовой отчетности вгосударственном секторе | С.В. Сивец |

Часто возникающие ошибки при составлении акта на списание марок

При составлении акта на списание марок иногда допускаются определенные ошибки, которые могут привести к неправильному оформлению документа или отказу в его признании. В данном разделе рассмотрим несколько наиболее часто возникающих ошибок и способы их избежания.

1. Неполное или некорректное указание деталей отправления

Одной из наиболее распространенных ошибок является неправильное указание деталей отправления. Часто это связано с неверным указанием фамилии, адреса получателя или других элементов, которые должны быть четко и точно указаны

Чтобы избежать такой ошибки, важно внимательно проверить все детали перед заполнением акта и использовать достоверную информацию

2. Отсутствие подписи или печати

Очень часто возникает ситуация, когда акт на списание марок оформляется без подписи или печати ответственного лица. Это может повлечь за собой отказ в признании документа или его недействительность. Чтобы избежать такой ситуации, необходимо обязательно подписывать акт и, при необходимости, приложить печать организации или учреждения.

Важно также обратить внимание на правила подписания и проставления печати, установленные в вашей организации или учреждении. Это могут быть требования относительно цвета и размера печати, а также указания о том, кто имеет право подписывать документы

3. Ошибки в описании списываемых марок

Еще одной распространенной ошибкой является неправильное описание списываемых марок. Это может быть связано с некорректным указанием количества марок, их наименованием или характеристиками. Для избежания такой ошибки рекомендуется внимательно проверить информацию об отправленном и полученном грузе, а в случае сомнений проконсультироваться с ответственным специалистом.

Во избежание допущения ошибок при составлении акта на списание марок необходимо быть внимательным и концентрированным на процессе заполнения документа. Рекомендуется также ознакомиться со специальными инструкциями и требованиями, установленными в вашей организации или учреждении, относительно оформления акта. Это поможет избежать негативных последствий и гарантировать корректное оформление и признание акта на списание марок.

Новые правила учета запасов с 2021 года. Применение ФСБУ 5/2019

Рассмотрим несколько типичных ситуаций, которые могут возникнуть при работе с денежными документами в рамках финансово-хозяйственной деятельности учреждения.

Пример 1. Покупка и учет проездных билетов

МКУ приобрело для своего сотрудника проездной билет на все виды транспорта за 1 500 рублей. Оплата произведена с лицевого счета учреждения, открытого в казначействе. Проездной билет выдан сотруднику в подотчет. В дальнейшем он должен представить авансовый отчет и вернуть использованный билет.

«, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов»

Кроме того, перед началом 2021 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н. КОСГУ согласно Указаниям № 65н, а в правом столбце — соответствующие им подстатьи КОСГУ, которые применяются с 2021 г.

Просмотров 43 16/08/2021 К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.

14 КоАП.Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

— оплата проезда и услуг по перевозке личного имущества при переезде на новое место службы военнослужащим и приравненным к ним лицам, за исключением компенсаций на аналогичные цели, отражаемых по подстатье 212;— оплата проезда к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;По общему правилу расходы на услуги по экспресс-доставке почтовых отправлений следует проводить по подстатье КОСГУ 221 «Услуги связи».

Инструкция, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н) не определяет, какими первичными документами подотчетное лицо может подтверждать произведенные расходы.

Следовательно, необходимо в учетной политике определить, какими первичными документами будет отчитываться сотрудник о расходовании конвертов. Это может быть, например, реестр отправленной корреспонденции.

Форма такого первичного документа должна соответствовать требованиям о наличии обязательных реквизитов, приведенном в п. 7 Инструкции № 157н. Форма первичного документа должна быть утверждена в учетной политике.

Данная статья отражает поступления в бюджеты бюджетной системы Российской Федерации от погашения предоставленных ранее за счет средств бюджетов бюджетных ссуд, бюджетных кредитов бюджетами всех уровней бюджетной системы Российской Федерации, физическими и юридическими лицам, государственных кредитов иностранными юридическими лицами и правительствами иностранных государств.

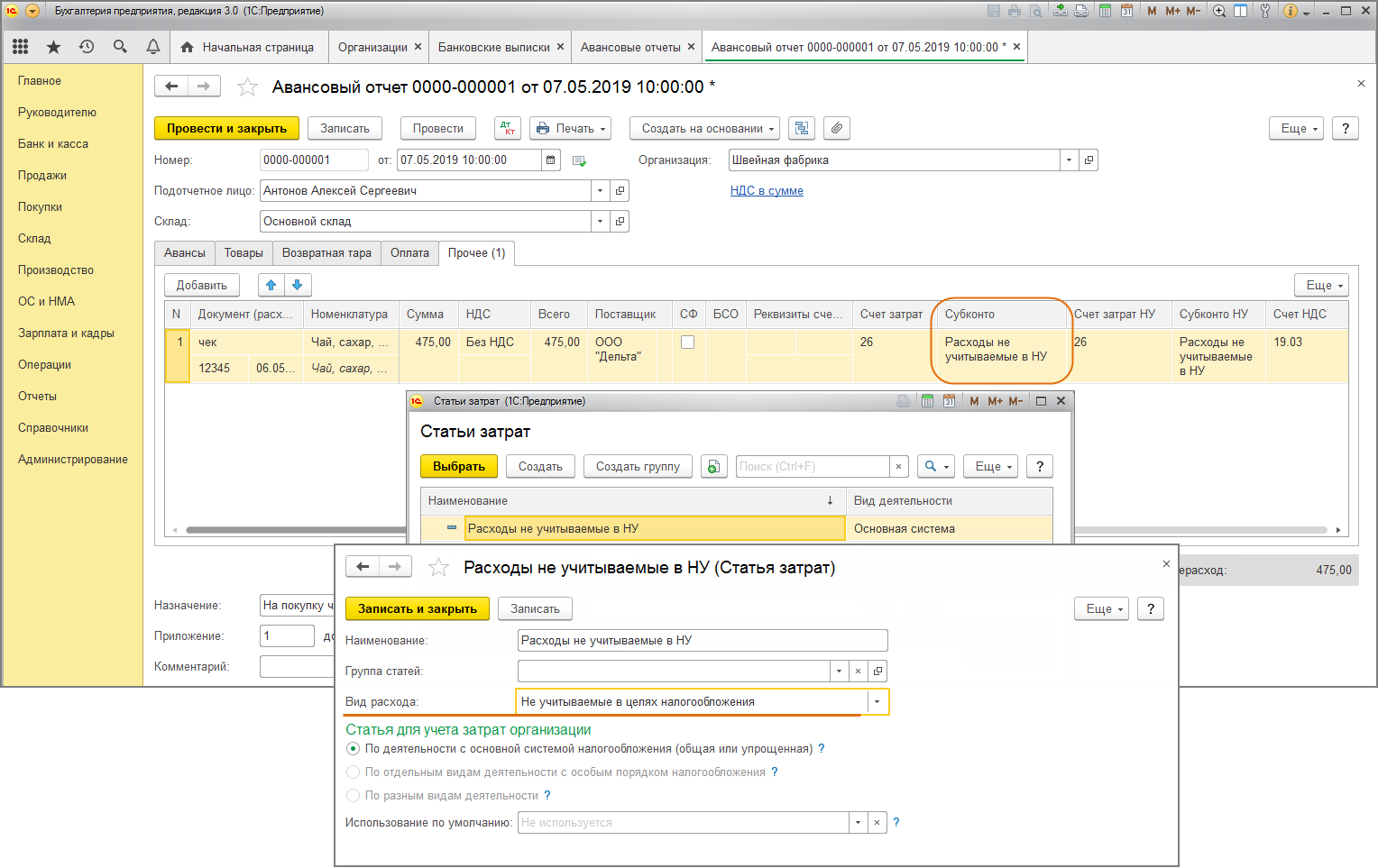

Учет марок и маркированных конвертов

В целях бухгалтерского учета почтовые марки и маркированные конверты относятся к денежным документам и учитываются на счете 0 201 35 000 (п. 169 Инструкции № 157н).

Расходы на приобретение почтовых марок, маркированных конвертов, маркированных почтовых бланков отражаются:

-

по коду вида расходов 244 «Прочая закупка товаров, работ и услуг» (п. 48.2.4.4 Порядка № 85н);

-

по подстатье 221 «Услуги связи» КОСГУ (п. 10.2.1 Порядка № 209н).

Отметим, что на подстатью 221 КОСГУ также относятся расходы на пересылку почтовых отправлений, включая расходы на упаковку почтового отправления (например, оплата пересылки заказного письма с уведомлением, писем с объявленной ценностью, доплата за дополнительный вес пересылаемого письма).

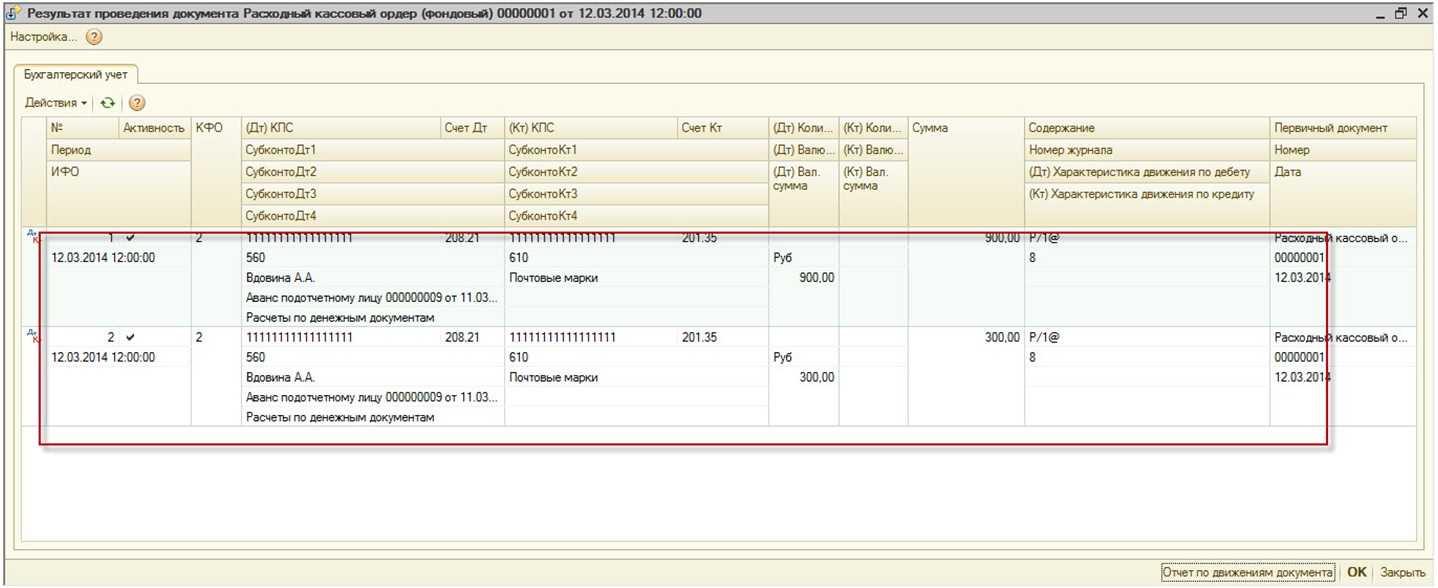

Напомним, что маркированные конверты и почтовые марки хранятся в кассе учреждения. Прием в кассу и выдача из кассы маркированных конвертов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с указанием «Фондовый». Такие ордера регистрируются в журнале регистрации приходных и расходных кассовых документов отдельно от приходных и расходных кассовых ордеров, оформляющих операции с денежными средствами (п. 170 Инструкции № 157н).

Марки и конверты выдаются подотчетному лицу по мере необходимости для отправки почтовой корреспонденции. Они списываются на основании авансового отчета (ф. 0504049) с приложением документов, подтверждающих их использование (п. 216 Инструкции № 157н). Таким документом может быть, например, реестр отправленной корреспонденции, утвержденный руководителем учреждения.

В бухгалтерском учете операции по приобретению и расходованию маркированных конвертов и почтовых марок отражаются следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|

Перечислены денежные средства на покупку маркированных конвертов и почтовых марок на банковскую карту подотчетного лица |

0 208 21 567 |

0 201 11 610 |

|

Приняты к учету маркированные конверты и почтовые марки, приобретенные подотчетным лицом, на основании авансового отчета с приложением документов, подтверждающих их покупку |

0 201 35 510 |

0 208 21 667 |

|

Выданы из кассы подотчетному лицу маркированные конверты и почтовые марки для отправки почтовой корреспонденции |

0 208 21 567 |

0 201 35 610 |

|

Списаны денежные документы, использованные для отправки почтовой корреспонденции, на основании авансового отчета с приложением документов, подтверждающих их расходование |

0 109 x0 221 |

0 208 21 667 |

Рассмотрим пример по применению вышеприведенных корреспонденций счетов.

В Письме от 11.02.2022 № 02-07-05/9717 Минфин обратил внимание на следующее. Если подотчетным лицом приобретаются почтовые марки на почте при отправке корреспонденции, то такие почтовые марки используются в момент оформления услуги почтовой связи и не подлежат хранению в кассе учреждения (не поступают в кассу учреждения, не хранятся подотчетным лицом).. Таким образом, в связи с отсутствием факта хозяйственной жизни, связанного с поступлением почтовых марок в кассу учреждения, записи в бухгалтерском учете учреждения на счете 0 201 35 000 «Денежные документы» не формируются.

Таким образом, в связи с отсутствием факта хозяйственной жизни, связанного с поступлением почтовых марок в кассу учреждения, записи в бухгалтерском учете учреждения на счете 0 201 35 000 «Денежные документы» не формируются.

Расходы на услуги связи отражаются на основании утвержденного руководителем авансового отчета (ф. 0504049) с приложенными к нему оправдательными документами по дебету счета 0 109 x0 221 и кредиту счета 0 208 21 667.

Таким образом, в стоимость услуг связи, отражаемых на счете 0 109 x0 221 согласно авансовому отчету (ф. 0504049), входят расходы на услуги почтовой связи в сумме приобретенных и использованных почтовых марок.

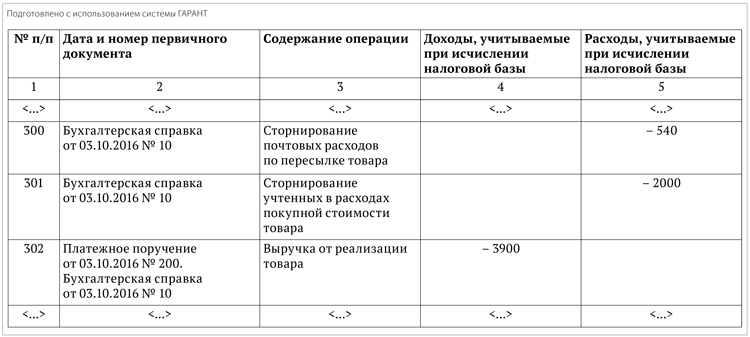

Рассмотрим пример по отражению данной операции в учете.