Пример отражения в учете

В качестве одного из вариантов учет у лизингополучателя может выглядеть следующим образом (возможные дополнительные затраты организации не учитываем). Проводки по учету НДС не приводим, поскольку в рассматриваемом случае они не имеют каких-либо особенностей в отличие от стандартных проводок по учету НДС (пример проводок с НДС смотрите в материале: Вопрос: Пример учета автомобиля у лизингополучателя по договору, заключенному в феврале 2022 года, предусматривающему аванс и равномерные платежи (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.)):

Дебет () «Авансы» Кредит 4 550 000,00 — уплачен первый (авансовый) платеж;

Дебет «ППА» Кредит () «Авансы» 3 791 666,67 — авансовый платеж без НДС включен в фактическую стоимость ППА;

Дебет «ППА» Кредит «ОА» 3 791 666,66 ((9 100 000,00 — 4 550 000,00) НДС) — получен автомобиль, определено обязательство по аренде в первоначальной оценке, без НДС (прямым способом);

Дебет «ППА» Кредит «ППА» 7 583 333,33 — признано право пользования активом.

1) В первом месяце аренды (июнь 2022):

Дебет (20, 44 и т.п.) Кредит «ППА» 126 388,89 — амортизация ППА (рассчитали линейным методом исходя из СПИ 60 месяцев);

Дебет Кредит «ОА» — 317 565,35 — начислены проценты на обязательство, учтенное на начало месяца, с применением ставки 8,37535% (обращаем внимание, что выбранная нами ставка не для практического применения. Организации следует рассчитать ее самостоятельно);. Дебет «Расчеты по лизингу» Кредит 1 293 065,60 — лизинговый платеж по графику;

Дебет «Расчеты по лизингу» Кредит 1 293 065,60 — лизинговый платеж по графику;

Дебет «ОА» Кредит «Расчеты по лизингу» 1 077 554,67 — платеж без НДС зачтен в погашение обязательства по аренде.

2) Во втором месяце аренды (июль 2022):

Дебет (26, 44 и т.п.) Кредит «ППА» — 126 388,89 — амортизация ППА;

Дебет Кредит «ОА» — 253 913,59 — проценты за июль 2022;

Дебет «Расчеты по лизингу» Кредит 1 293 065,60 — текущий платеж;

Дебет «ОА» Кредит «Расчеты по лизингу» — 1 077 554,67 — погашено АО.

Далее учет производится в таком же порядке ежемесячно до выплаты всех лизинговых платежей и выкупа автомобиля. Как видим, ежемесячно АО погашается, сумма процентов уменьшается.

3) В последнем месяце аренды (май 2023):

Дебет (26, 44 и т.п.) Кредит «ППА» — 126 388,89 — амортизация ППА;

Дебет Кредит «ОА» — 5 924,98 — проценты за май 2023;

Дебет «Расчеты по лизингу» Кредит — 91 000,00 — лизинговый платеж по графику;

Дебет «ОА» Кредит «Расчеты по лизингу» — 75 833,33 — погашено АО последним платежом.

Дебет «Расчеты по лизингу» Кредит — 1000,00 — выплачена выкупная цена;

Дебет «ОА» Кредит «Расчеты по лизингу» — 833,33 — погашено АО (выкупная стоимость).

При переходе права собственности:

Дебет «ОС» Кредит «ППА» — 7 583 333,33 — списана первоначальная стоимость ППА, принято к учету ОС;

Дебет «ППА» Кредит «ОС» — 1 516 666,68 (126 388,89 х 12) — перенесена накопленная амортизация;

Дебет (76 «ОА») Кредит «ОА» (91) — при наличии остаток процентов отнесен на прочий расход (доход) (п. 23 ФСБУ 25/2018).

Обращаем внимание, что все расчеты, приведенные в данном ответе, сделаны нами в электронной таблице, могут содержать погрешности округления и могут отличаться от реальных, произведенных другими средствами или с учетом фактически сложившихся обстоятельств (просрочка платежей, досрочный выкуп и т.п.).

Учет в течение срока лизинга

Как видим, в бухгалтерском учете лизингополучателя в течение срока лизинга в расходах учитываются:

-

амортизация ППА, рассчитываемая исходя из фактического предполагаемого СПИ автомобиля,

-

и процентные расходы, начисляемые регулярно на величину ОА.

Проценты, по сути, представляют разницу между справедливой стоимостью предмета лизинга (покупной стоимостью) и общей суммой договора. В приведенных в вопросе исходных данных, проценты, подлежащие уплате лизингодателю по договору, фактически составляют 993 915,27 руб. (без НДС) (8 577 248,6 руб. (сумма лизинговых платежей и аванса без НДС) 7 583 333,33 руб. (стоимость приобретения автомобиля лизингодателем без НДС (справедливая стоимость)).

По завершении договора лизинга ППА и ОА выбывают. Перешедший в собственность автомобиль принимается к учету в качестве основного средства и по нему продолжится начисление амортизации. Исходя из п. 23 ФСБУ 25/2018, разница, образующаяся по окончании договора аренды на счете учета ОА, подлежит списанию в состав прибыли (убытка) в качестве дохода или расхода.

Подробнее смотрите в Энциклопедии решений. Как лизингополучателю отражать в учете выкуп предмета лизинга, если он применяет ФСБУ 25/2018.

Ставка дисконтирования

Необходимо соблюдать лишь основное правило (равенство), установленное приведенным выше п. 15 ФСБУ 25/2018.

Для расчета фактической ставки дисконтирования можно обратиться к Рекомендации Р-65/2015-КпР «Ставка дисконтирования», смотрите Пример 3. Фактическая ставка дисконтирования задолженности по лизинговым платежам (п. 4 части 1 ст. 21, ст.ст. 22, Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В рамках данного ответа расчет ставки дисконтирования сделан нами исключительно для примера (применена месячная ставка дисконтирования 8,37535%). Такие расчеты производятся программными средствами или в электронных таблицах. Например, можно воспользоваться функцией в Excel СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; )*(4). Организации необходимо рассчитать реальную ставку самостоятельно.

В данном случае мы применили подбор фактической ставки методом подстановки (перебора) поочередно абсолютных значений в электронной таблице.

Выбранная подобным образом ставка используется для последующего начисления процентов на обязательство по аренде. В течение срока лизинга величина обязательства по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей. Величина процентов определяется как произведение ОА на начало периода, за который начисляются проценты, и ставки дисконтирования. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат. Соответственно, при ежемесячной уплате лизинговых платежей считаем целесообразным начислять проценты также ежемесячно (пп. 18, 19, 20 ФСБУ 25/2018). Тем более что срок лизинга в данном случае ограничивается 12 месяцами.

Налоговый учёт лизинговых операций с 2022 года

С 2022 года внесены корректировки в правила налогообложения лизинга (Закон от 29.11.2021 г. № 382-ФЗ). В соответствии с изменениями теперь не действует специальный порядок амортизации лизинговых объектов. Также платежи по лизингу можно списывать в прочие расходы. Когда в них включается выкупная стоимость, её нужно минусовать из этих затрат.

С текущего года лизинговый объект учитывается лизингодателем в составе своего имущества, подлежащего амортизации. Амортизация начисляется в общем порядке. В свою очередь лизингополучатель при расчёте базы по налогу на прибыль учитывает произведённые лизинговые платежи. Соответственно, теперь объект не передаётся на учёт лизингополучателю.

Внимание! Амортизацию начисляет только лизингодатель, поскольку именно он владеет объектом на праве собственности и использует его для извлечения прибыли. А именно такие объекты и признаются амортизируемым имуществом (п

1 ст. 256 НК). Однако такие правила нужно применять к договорам, которые заключены с 01.01.2022 года. Если соглашение оформлено ранее указанной даты, то учитывать лизинговый объект можно по прежним правилам.

Важно также учесть, что теперь не действуют правила из п. 8.1 ст

272 НК, касающиеся учёта расходов по приобретению переданного в лизинг объекта, когда он учитывался у лизингополучателя. Этот пункт утратил силу.

В обновлённой редакции пп. 10 п. 1 ст. 264 НК указано, что платежи по лизингу нужно учитывать в составе расходов за вычетом выкупной стоимости. Раньше действовали по-другому — учитывалось, кто именно является балансодержателем по лизинговому объекту. Однако теперь ориентируются на то, что с бухгалтерского баланса лизингодателя объект «ушёл», а потому некорректно использовать термин «балансодержатель». Таким образом, если лизинговый договор заключён в 2022 году, то только лизингодатель начисляет амортизацию по объекту. И именно он формирует его первоначальную стоимость в целях налогового учёта.

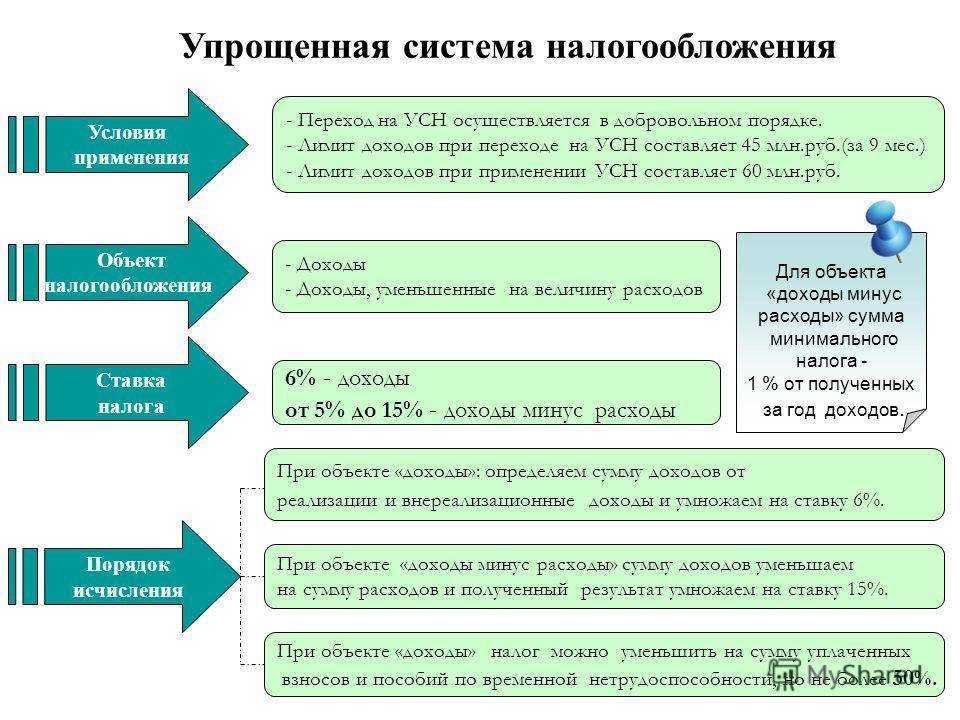

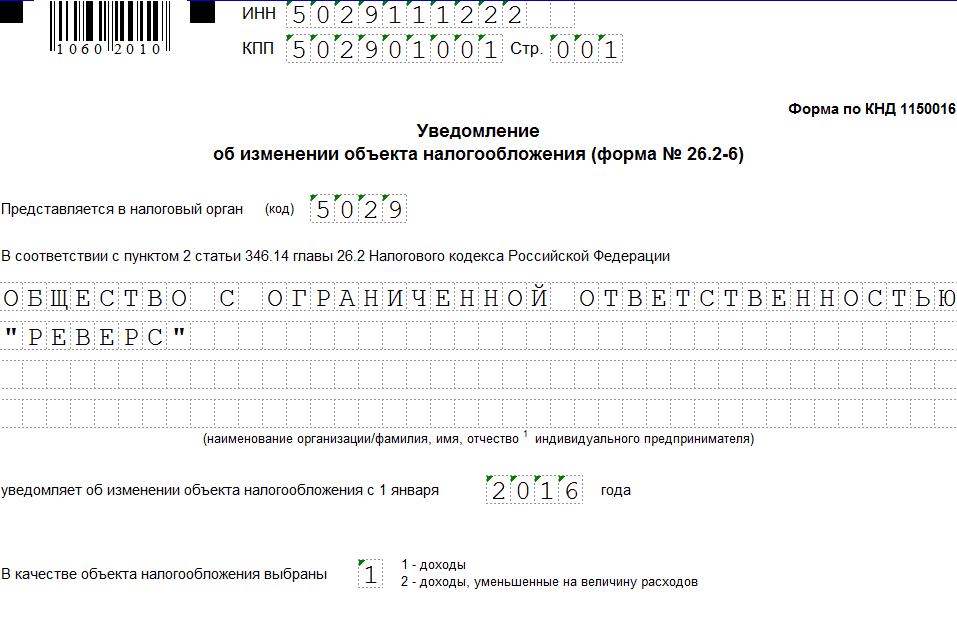

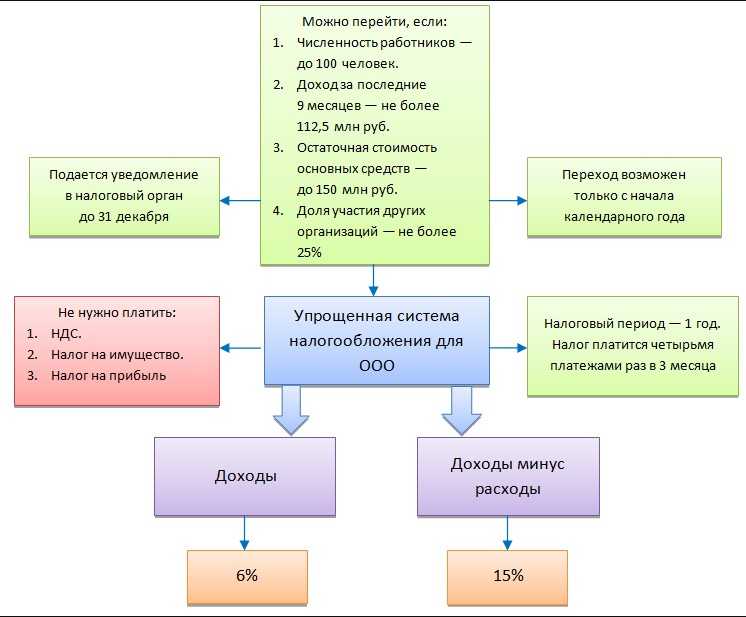

Как при УСН учесть в расходах лизинговые платежи и выкупную стоимость

«Упрощенец»-лизингополучатель с объектом «доходы минус расходы» вправе списать на расходы лизинговые платежи и выкупную стоимость предметов лизинга (письмо Минфина России от 2 октября 2015 г. № 03-11-06/2/56616).

По договору лизинга (финансовой аренды) одна сторона (лизингодатель) покупает имущество и передает другой стороне (лизингополучателю) в аренду. По договору лизинга передавать можно любое имущество, кроме природных объектов, а лизингодатель не вправе использовать лизинговое имущество для личных целей.

- Согласно пункту 5 статьи 15 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон № 164-ФЗ) лизингополучатель должен:

- принять предмет лизинга в порядке, который предусмотрен договором лизинга;

- выплатить лизингодателю лизинговые платежи в сроки, предусмотренные договором лизинга;

- по окончании срока действия договора возвратить имущество или приобрести его в собственность на основании договора купли-продажи.

Вместе с тем под лизинговыми платежами, как предусмотрено пунктом 1 статьи 28 Закона № 164-ФЗ, понимается общая сумма платежей по договору лизинга за весь срок действия договора. Сюда входят доход лизингодателя, а также возмещение затрат, связанных с приобретением и передачей имущества лизингополучателю. Кроме того, в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на него к лизингополучателю.

Далее чиновники ссылаются на положения подпункта 4 пункта 1 статьи 346.16 Налогового Кодекса РФ. Эта норма гласит, что «упрощенцы» на «доходно-расходной» УСН могут учитывать в расходах арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество.

На этом основании в Минфине делают вывод: расходы организации-лизингополучателя, применяющей УСН, в виде лизинговых платежей за пользование приобретенным в лизинг оборудованием, учитываются при определении налоговой базы по «упрощенному» налогу (пп. 4 п. 1 ст. 346.16 НК РФ).

А выкупную стоимость предмета лизинга можно списать при расчете налога в порядке, установленном для учета расходов на приобретение основных средств. То есть, равномерно с момента ввода его в эксплуатацию в течение каждого квартала налогового периода.

Это имущество должно быть полностью оплачено (пп. 1 п. 1, п. 3 ст. 346.16 НК РФ). То есть «накопленную» выкупную стоимость можно начать списывать только по окончании срока действия договора лизинга.

Если предметом договора лизинга является недвижимое имущество, а срок действия этого договора более одного года, то такой договор лизинга имеет свои особенности. Читайте в Бераторе.

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Изменение законодательной базы по учёту лизинговых операций

С 2022 года обязательно нужно учитывать нормы ФСБУ 25/2018 «Бухучёт аренды», регламентированного Приказом Минфина от 16.10.2018 г. № 208н. Порядок бухучёта у одной стороны соглашения не зависит от правил учёта у другой стороны этого же договора.

На основе Закона от 29.11.2021 г. № 382-ФЗ скорректировали порядок учёта лизинговых операций в затратах по налогу на прибыль. Ранее налоговый учёт объекта лизинга могли вести как лизингодатели, так и лизингополучатели в зависимости от условий лизингового договора.

Однако с 2022 года ОС в лизинге учитывается для целей налога на прибыль только у лизингодателя, который является собственником этого объекта. И амортизацию по ОС начисляет именно он. Лизингополучатель отражает в расходах только лизинговые платежи.

Внимание! Указанные правила налогового учёта касаются лизинговых договоров, заключенных после 31.12.2021 года. Когда договор заключён до указанной даты, действуют прежние правила налогового учёта лизинговых соглашений

Лизинг представлял собой форму инвестиций в ОС, оформленную договором финансовой аренды. С 2022 года понятие лизинга было заменено на финансовую аренду согласно ФСБУ 25/2018. Его можно было использовать и раньше, но обязательным он стал только с 2022 года. Использовать его положения должны:

- арендаторы и арендодатели по соглашениям аренды или субаренды;

- арендаторы и арендодатели, лизингополучатели и лизингодатели по соглашениям, в которых предусматривается предоставление во временное использование имущества за определённую плату.

Бухгалтерский учёт у лизингодателя

Выкупной лизинг

По стандарту выкупной лизинг классифицируется как финансовая аренда. Поэтому лизингодатели признают инвестиции в аренду в качестве актива в день начала лизинга (п. 32).

Формула

Если ранее предмет лизинга был куплен по рыночной цене, то можно указать покупную цену в качестве справедливой стоимости (п. 33).

Бывают случаи, когда предмет лизинга перед началом действия соответствующего договора отражался у лизингодателя в учёте в качестве запасов. Тогда в момент начала лизинга необходимо (п. 35):

Что нужно сделать в начале лизинга

Чистая стоимость инвестиций (ЧСИ) в аренду после начала действия договора лизинга увеличивается на величину начисляемых процентов по ставке дисконтирования (относить в доходы текущего периода) и уменьшается на сумму полученных лизинговых платежей (п. 36).

Пример 6: Частично брать информацию снова будем из предыдущих примеров.

В конце 2023 года организация «Станки и лизинг» решила компании «Шоколад и Чай» сдать в лизинг производственное оборудование на четыре года с ежегодным платежом в размере 1 млн рублей.

В день начала лизинга «Станки и лизинг» приобрела данное производственное оборудование за 2,7 млн рублей.

Никаких более затрат лизингодатель не понёс, так как организация «Шоколад и Чай» из своих средств оплатила дополнительные затраты на доставку, установку и запуск производственного оборудования. Следовательно, ЧСИ и справедливая стоимость станка будут равны цене покупки — 2,7 млн руб.

Ставку дисконтирования можно рассчитать при помощи функции «ЧИСТВНДОХ»:

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Рассчитаем размер начисленных процентов на ЧСИ к каждому году лизинга:

2024 год:

2 700 000 х 18,76% = 506 520 (руб.) — начисленные проценты.

2 700 000 + 506 520 — 1 000 000 руб. = 2 206 520 (руб.) — ЧСИ в 2024 году.

2025 год:

2 206 520 х 18,76% = 413 943,15 (руб.) — начисленные проценты.

2 206 520 + 413 943,15 — 1 000 000 руб. = 1 620 463,15 (руб.) — ЧСИ в 2025 году.

2026 год:

1 620 463,15 х 18,76% = 303 999 (руб.) — начисленные проценты.

1 620 463,15 + 303 999 — 1 000 000 руб. = 924 462,04 (руб.) — ЧСИ в 2026 году.

2027 год:

924 462,03 х 18,76% = 173 429,1 (руб.) — начисленные проценты.

924 462,03 + 173 429,1 — 1 100 000 руб. = — 2108,89 (руб.) — ЧСИ в 2027 году. (Отрицательная сумма образовалась из-за округления. Поэтому последний платёж необходимо уменьшить на 2108,89).

Проводки для примера 6

Безвыкупной лизинг

Когда по условию договора предмет остаётся у лизингодателя, то при соблюдении условий он может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Для её признания необходимо одно из условий (п. 26):

Одно из условий признания операционной аренды

Когда лизингодатель может применять упрощённый учёт, то для признания достаточно, чтобы договор не предусматривал (п. 28):

Лизингодателю при операционной аренде разрешено равномерно признавать доходы или использовать любой другой для этого способ, исходя из условий получения экономических выгод от сделки (п. 42).

Пример 7: Условия из примера выше, только в договоре нет обязательств по выкупу производственного оборудования организацией «Шоколад и Чай». Следовательно, за лизинг компания будет платить каждые четыре года по 1 млн. руб., затем вернёт обратно предмет лизинга.

Лизингодатель («Станки и лизинг») бухучёт ведёт упрощённым способом. Тогда можно все четыре года признавать доходы от лизинга:

Проводки для примера 7

Лизинговое имущество нужно учитывать не только в бухгалтерском, но и в налоговом учёте.

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет.

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

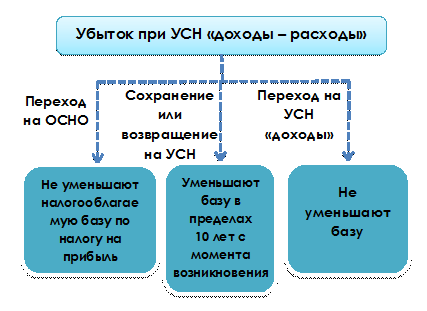

Особенности учета лизинговых платежей

При смене объекта налогообложения

При переходе лизингополучателя, применяющего УСНО, с объекта налогообложения «доходы» на объект налогообложения «доходы минус расходы» расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения «доходы», он не вправе учесть при исчислении налоговой базы ( НК РФ).

Однако расходы по лизинговым платежам, которые были произведены после указанного перехода, лизингополучатель может учесть в налоговой базе по УСНО при соответствии этих расходов критериям НК РФ. Такой вывод сделан в Письме Минфина России от 21.01.2020 № 03-11-11/2938.

Отметим также, что стоимость предмета лизинга, приобретенного лизингополучателем в собственность по окончании срока действия договора лизинга на основании договора купли-продажи (выкупная цена предмета лизинга), учитывается в порядке, установленном в пп. 1 п. 1 и НК РФ для учета расходов на приобретение основных средств

На это было обращено внимание в Письме Минфина России от 03.02.2014 № 03-11-06/2/3991. С учетом разъяснений, приведенных в Письме № 03-11-11/2938, получается, что оплата выкупной цены, произведенная после перехода на объект обложения «доходы минус расходы», также может быть учтена в составе расходов при УСНО

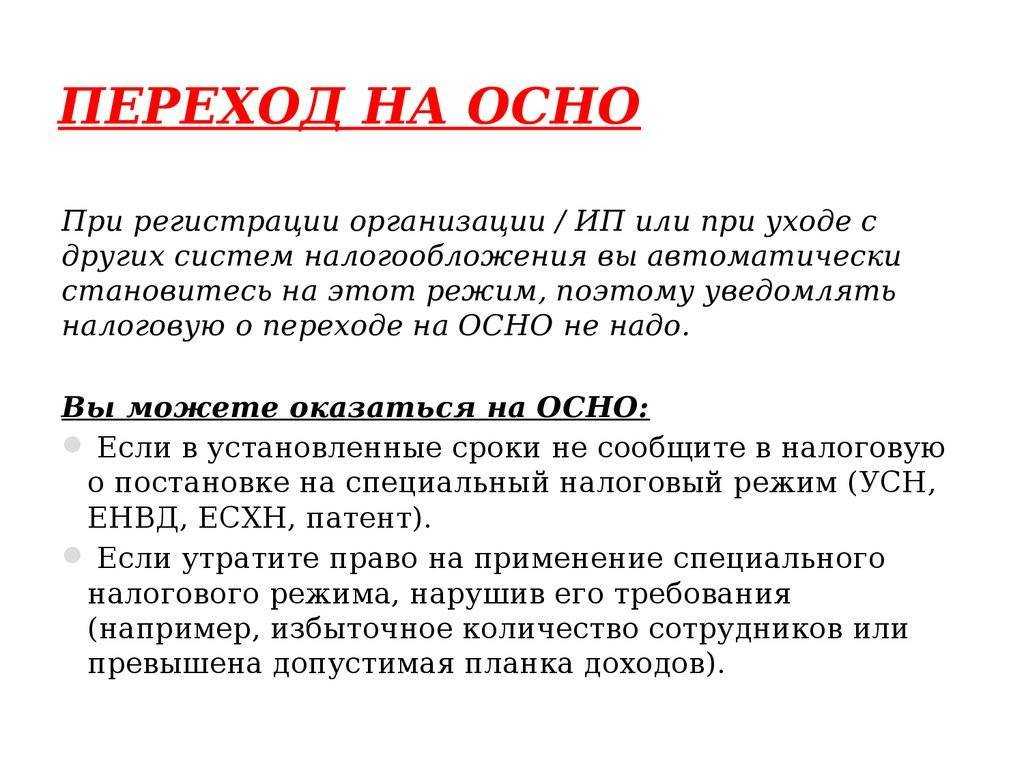

При смене режима налогообложения

Изменение организацией системы налогообложения (в частности, переход на ОСНО) не повлияет на порядок отражения лизинговых платежей в налоговом учете. Платежи за периоды лизинга, приходящиеся на применение ОСНО, также можно учитывать в расходах, но уже в порядке, предусмотренном п. 2 ст. 346.25 и НК РФ.

По договорам лизинга, заключенным до 1 января 2022 года, лизингополучатель также сможет начислять в налоговом учете амортизацию, если объект учитывался на его балансе. Амортизационные отчисления будут определяться по полной первоначальной стоимости предмета лизинга согласно НК РФ.

Лизинговое имущество

Ситуация: как после перехода на общую систему налогообложения амортизировать имущество, полученное в лизинг в период применения упрощенки? Имущество учитывается на балансе лизингополучателя, который рассчитывает налог на прибыль методом начисления

Включите лизинговое имущество в амортизационную группу по первоначальной стоимости. Начисленную амортизацию относите на расходы в размерах, не превышающих сумму лизингового платежа за соответствующий период.

В рассматриваемой ситуации особый порядок определения остаточной стоимости основных средств после перехода с упрощенки на общую систему налогообложения применять нельзя. Под него подпадает только приобретенное имущество, а предмет лизинга до его выкупа остается в собственности лизингодателя. Таким образом, оснований для определения остаточной стоимости объекта в соответствии с положениями пункта 3 статьи 346.25 Налогового кодекса РФ у лизингополучателя нет. При этом если имущество учитывается на балансе организации и соответствует необходимым критериям, его нужно амортизировать на общих основаниях. Для этого определите его первоначальную стоимость – она будет равна расходам лизингодателя на приобретение имущества – и включите объект в соответствующую амортизационную группу (абз. 3 п. 1 ст. 257, ст. 258 НК РФ, абз. 3 ст. 2 Закона от 29 октября 1998 г. № 164-ФЗ).

По общему правилу налогооблагаемую прибыль по договору лизинга уменьшают расходы в виде лизинговых платежей, уменьшенных на амортизацию предмета лизинга, который учитывается на балансе лизингополучателя (п. 10 ст. 258, абз. 2 подп. 10 п. 1 ст. 264 НК РФ). Если же месячная сумма амортизации превышает сумму лизингового платежа, то в состав расходов включите только ее, но не более размера лизингового платежа. Уменьшать прибыль в совокупности по двум видам расходов можно только на сумму, не превышающую цену, установленную в договоре (графике платежей) для этого периода (применения общего режима).

Пример отражения в налоговом учете расходов по договору лизинга. Лизинговое имущество учитывается на балансе лизингополучателя. В период действия договора лизингополучатель перешел с упрощенки на общую систему налогообложения

В апреле 2014 года ООО «Производственная фирма «Мастер»» получило в лизинг (без выкупа) технологическое оборудование. Срок действия договора – пять лет (60 мес.). Срок полезного использования имущества – шесть лет (72 мес.). Стоимость имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.). Общая сумма лизинговых платежей по договору – 1 300 000 руб. (в т. ч. НДС – 198 305 руб.).

Сумма ежемесячного лизингового платежа, подлежащего перечислению по графику, равна: 1 300 000 руб.: 60 мес. = 21 667 руб. (в т. ч. НДС – 3305 руб.).

С 1 января 2015 года «Мастер» перешел с упрощенки на общую систему налогообложения. Согласно налоговой учетной политике «Мастер» амортизирует лизинговое имущество нелинейным способом с применением повышающего коэффициента, равного 3. Такой же порядок согласован в договоре лизинга. С 1 января 2015 года оборудование включено в четвертую амортизационную группу. Других основных средств в этой группе нет.

В периоде применения упрощенки на расходы были отнесены только оплаченные лизинговые платежи по фактически оказанным услугам. С апреля по декабрь 2014 года налоговая база по единому налогу была уменьшена на 195 003 руб. (21 667 руб. × 9 мес.). Оснований для начисления амортизации по лизинговому имуществу в налоговом учете у организации не было.

С 1 января 2015 года баланс имущества, отнесенного к четвертой амортизационной группе, увеличен на первоначальную стоимость предмета лизинга, равную 856 762 руб. (967 000 руб. – 147 508 руб.). Месячная норма амортизации имущества этой группы при нелинейном методе – 3,8. С учетом повышающего коэффициента норма амортизации составляет 11,4 (3,8 × 3).

В январе 2015 года сумма начисленной амортизации равна: 97 671 руб. (856 762 руб. × 11,4 : 100).

В феврале: 86 536 руб. ((856 762 руб. – 97 671 руб.) × 11,4 : 100).

До тех пор пока сумма амортизации превышает размер лизингового платежа, на расходы бухгалтер относит только ее, но не более этого лизингового платежа (за вычетом НДС): 18 362 руб. (21 667 руб. – 3305 руб.).

С того момента, как сумма начисленной амортизации станет меньше 18 362 руб., при расчете налога на прибыль она будет учитываться полностью. Кроме того, на расходы можно будет списывать разницу между суммой лизингового платежа и начисленной амортизацией (подп. 10 п. 1 ст. 264 НК РФ).

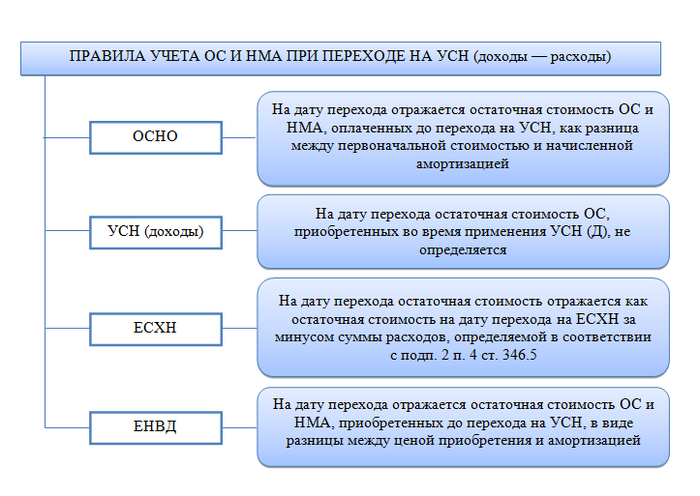

Имущество приобретено до перехода на УСН

В налоговом учете на дату возврата к общей системе налогообложения организация должна отразить остаточную стоимость амортизируемого имущества, приобретенного до перехода на упрощенку.

Остаточную стоимость определите по формуле:

| Остаточная стоимость амортизируемого имущества при переходе на общую систему налогообложения после отказа от упрощенки (потери права на применение упрощенки) | = | Остаточная стоимость амортизируемого имущества на дату переходе на упрощенку | – | Стоимость амортизируемого имущества, списанная в период применения упрощенки по правилам, предусмотренным пунктом 3 статьи 346.16 Налогового кодекса РФ |

О том, как определить остаточную стоимость амортизируемого имущества на дату перехода на упрощенку и стоимость амортизируемого имущества, списанную в период ее применения, см. Как учесть расходы на основные средства (НМА), приобретенные до перехода на УСН.

Указанный расчет производите вне зависимости от того, с какого объекта налогообложения организация платила единый налог (доходов или доходов, уменьшенных на расходы).

Такие правила установлены в пункте 3 статьи 346.25 Налогового кодекса РФ.

Пример определения остаточной стоимости основного средства, приобретенного до перехода на упрощенку. Организация потеряла право на применение спецрежима и перешла на общую систему налогообложения. В период применения упрощенки организация платила единый налог с разницы между доходами и расходами

С I квартала текущего года ООО «Альфа» потеряло право на применение упрощенки. Организация применяла спецрежим в течение одного года. Объект налогообложения – доходы, уменьшенные на величину расходов.

На момент перехода на упрощенку на балансе «Альфы» числились основные средства остаточной стоимостью:

- 2000 руб. со сроком полезного использования 2 года;

- 150 000 руб. со сроком полезного использования 15 лет;

- 400 000 руб. со сроком полезного использования 20 лет.

В период применения упрощенки организация списала на расходы:

- стоимость основного средства со сроком полезного использования два года в сумме 2000 руб. (2000 руб. × 100%);

- стоимость основного средства со сроком полезного использования 15 лет в сумме 75 000 руб. (150 000 руб. × 50%);

- стоимость основного средства со сроком полезного использования 20 лет в сумме 40 000 руб. (400 000 руб. × 10%).

Таким образом, на момент возврата к общей системе налогообложения остаточная стоимость основных средств равна:

- объекта со сроком полезного использования два года – 0 руб. (2000 руб. – 2000 руб.);

- объекта со сроком полезного использования 15 лет – 75 000 руб. (150 000 руб. – 75 000 руб.);

- объекта со сроком полезного использования 20 лет – 360 000 руб. (400 000 руб. – 40 000 руб.).

На дату возврата к общей системе налогообложения бухгалтер Альфы» отразил эти показатели в регистрах налогового учета для расчета налога на прибыль.

Пример определения остаточной стоимости основного средства, приобретенного до перехода на упрощенку. Организация потеряла право на применение спецрежима и перешла на общую систему налогообложения. В период применения упрощенки организация платила единый налог с доходов

С 1 января 2015 года ООО «Альфа» потеряло право на применение упрощенки. Организация применяла спецрежим в течение одного года.

На момент перехода на упрощенку (1 января 2014 года) на балансе «Альфы» числилось основное средство, приобретенное в 2013 году в период применения общей системы налогообложения. Срок полезного использования этого основного средства – 15 лет, остаточная стоимость на 1 января 2014 года – 150 000 руб.

По правилам пункта 3 статьи 346.16 Налогового кодекса РФ за период применения упрощенки организация могла списать на расходы 50 процентов остаточной стоимости основного средства. Поэтому при переходе на общую систему налогообложения организация сможет начислять по этому объекту амортизацию, исходя из его остаточной стоимости, в размере 75 000 руб. (150 000 руб. – 150 000 руб. × 50%). Эту сумму бухгалтер «Альфы» отразил в регистрах налогового учета для расчета налога на прибыль.

Вводная информация

К субъектам лизинга относится лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга (п. 1 ст. 4 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», далее – Закон о лизинге).

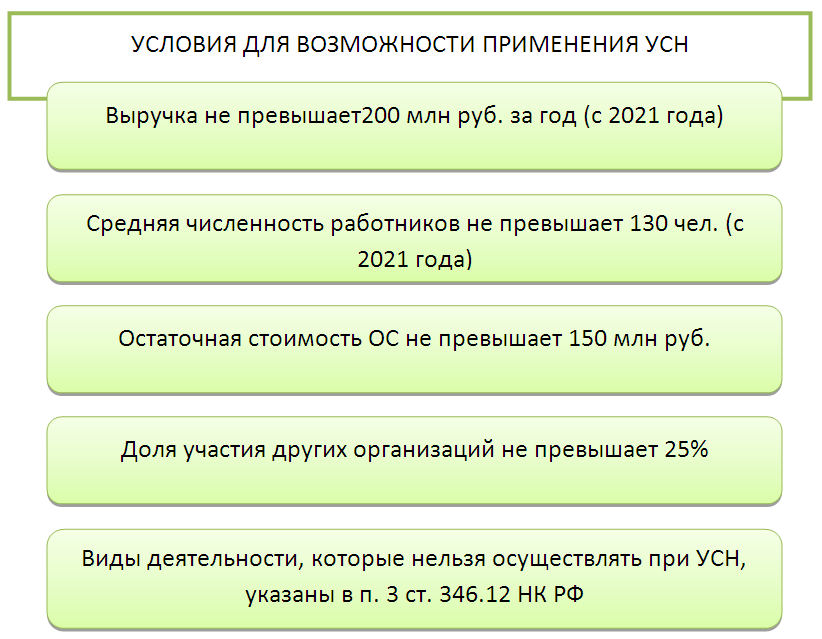

При этом в гл. 26.2 НК РФ отсутствуют индивидуальные условия применения УСНО лизингополучателем. Поэтому при отражении лизинговых операций лизингополучатели должны руководствоваться общими правилами, установленными названной главой.

Налоговый учет у лизингополучателя

В отличие от лизинга в бухучёте, в налоговом учёте для договоров с 2022 года действуют новые правила:

- Лизингополучатель не может начислять амортизацию, даже если предмет лизинга числится на балансе.

- Лизинговые платежи в налоговом учёте списывают в прочие расходы, но без учёта выкупной стоимости, если она есть.

Также отметим, что по договорам с 2022 года лизингополучатель не платит налог на имущество вне зависимости от того, у кого на балансе учтён предмет.

Пример 8: Используем условия из примера 7. Договор действует с 31 декабря 2023 года. Следовательно, налоговый учёт ведётся по новым правилам. Значит, организация «Шоколад и Чай» лизинговые платежи указывает в прочих расходах: 1 000 000 рублей — в 2024, 2025, 2026 и 2027 годах.

Если договор был заключен до 2022 года, то необходимо учитывать, у кого на балансе находится предмет:

- У лизингодателя. Тогда лизингополучатель включает все прочие расходы на крайнюю дату отчётного периода.

- У лизингополучателя. Тогда он включает платежи в расходы по лизингу в налоговом учёте, но не учитывает амортизацию.

Для расчёта амортизации необходимо узнать первоначальную стоимость предмета аренды. Она будет складываться из всех расходов, которые понёс лизингодатель — на приобретение, ремонт, установку и всего того, чтобы подготовить имущество до состояния, пригодного к использованию.

Пример 9: Используем условия из примера 6. Только допустим, что организация «Шоколад и Чай» взяла в лизинг производственное оборудование на два года раньше — в конце 2021 года.

Напомним, что срок лизинга — 4 года, платеж в год — 1 млн руб., а срок полезного использования (СПИ) — 6 лет.

Организация «Станки и лизинг» приобрела оборудование за 2,7 млн руб., и перед передачей в лизинг расходов на него больше не было. Тогда амортизация будет следующей:

2 700 000 рублей / 6 лет = 450 000 руб.

Следовательно, в течение четырех лет у лизингополучателя амортизация будет равна 450 тыс. руб., а лизинговый платёж в налоговом учёте — 550 тыс. руб., так как он будет уменьшаться на размер амортизации.