Подготовка к созданию акта сверки

Для того чтобы правильно составить акт сверки по лизингу в 1С 8.3, необходимо выполнить несколько предварительных шагов:

- Проверить наличие всех необходимых документов, связанных с лизинговой операцией, таких как договор аренды, документы о передаче и возврате имущества и прочие;

- Убедиться, что имеется доступ к программе 1С 8.3 и настроены все необходимые пользовательские права;

- Уточнить участников лизинговой операции, которые будут участвовать в акте сверки, и предоставить им доступ к необходимым информационным ресурсам;

- Подготовить все необходимые информационные данные для акта сверки, такие как список арендованного имущества, сроки лизинговых платежей и т.д.;

- Определить формат и структуру акта сверки, в соответствии с действующими законодательными и нормативными требованиями, а также учесть все специфические особенности лизинговой операции;

После того как все необходимые предварительные шаги будут выполнены, можно приступать к созданию акта сверки по лизингу в программе 1С 8.3.

Что такое акт сверки по лизингу

Акт сверки по лизингу представляет собой документ, который служит для сопоставления данных о состоянии договора лизинга между лизингодателем (поставщиком) и лизингополучателем (клиентом). Он используется для проверки соответствия фактических платежей и выплат согласно условиям договора.

Акт сверки по лизингу позволяет установить разницу между плановыми (должными) платежами, указанными в договоре, и фактическими платежами, произведенными клиентом за определенный период времени. В акте сверки указываются все платежи, как произведенные клиентом, так и предоставленные поставщиком.

Основная цель акта сверки по лизингу — проверить правильность расчетов и установить возможные разногласия между сторонами по договору. В случае обнаружения разногласий акт сверки служит основанием для взаимной корректировки данных и принятия соответствующих мер.

Для составления акта сверки по лизингу в 1С 8.3 необходимо использовать соответствующий функционал программы, позволяющий создать таблицу с необходимыми данными. В таблице следует указать все платежи по договору, как произведенные лизингодателем, так и лизингополучателем, а также проверить и сопоставить их с условиями договора.

| Дата | Сумма платежа | Плановый платеж | Фактический платеж | Разница |

|---|---|---|---|---|

| 01.01.2022 | 10000 | 10000 | 10000 | |

| 01.02.2022 | 10000 | 10000 | 9500 | -500 |

| 01.03.2022 | 10000 | 10000 | 10000 |

В приведенной таблице представлен пример акта сверки по лизингу. Столбцы таблицы содержат следующие данные: дату платежа, сумму платежа, плановый платеж (какой должна быть сумма платежа согласно договору), фактический платеж (какая сумма была реально уплачена), а также разницу между плановым и фактическим платежами.

Акт сверки по лизингу является важным документом, позволяющим контролировать исполнение договора лизинга и разрешать возможные разногласия сторон. Он помогает сохранить сотрудничество между лизингодателем и лизингополучателем в рамках заключенного договора.

Заполнение сведений о лизинговых договорах

Для составления акта сверки по лизингу в программе 1С 8.3 необходимо заполнить сведения о лизинговых договорах. Это важный шаг, который позволяет точно определить условия и сроки лизинга.

Для заполнения сведений о лизинговых договорах вам понадобится следующая информация:

- Номер договора — указывается уникальный номер лизингового договора.

- Дата начала договора — указывается дата, с которой начинается действие лизингового договора.

- Дата окончания договора — указывается дата, на которую заключается лизинговый договор.

- Сумма лизинга — указывается сумма, на которую заключен договор.

- Ставка — указывается процентная ставка, по которой начисляются проценты по договору.

- Срок лизинга — указывается количество месяцев или лет, на которое заключен договор.

После заполнения всех сведений о лизинговых договорах необходимо сохранить информацию и перейти к составлению акта сверки по лизингу. Правильное заполнение сведений обеспечит корректное формирование акта сверки и точное отражение данных в учетной системе.

Проверка и корректировка данных

После формирования акта сверки по лизингу в программе 1С 8.3, необходимо проверить и скорректировать данные, чтобы убедиться в их точности.

Первым шагом является проверка соответствия показателей в акте сверки и наличия графы с учетными записями для каждого кредитора. Если какие-либо данные отсутствуют или некорректны, их необходимо поправить.

После этого следует провести анализ показателей акта сверки, сравнив их с информацией из договора лизинга и учетной записи. Если имеются расхождения, необходимо выявить причину и скорректировать данные.

Важно также проверить правильность расчетов. Необходимо убедиться, что все суммы расчетов указаны правильно и соответствуют заключенному договору лизинга

Если в акте сверки есть ошибки или расхождения, их необходимо исправить. Для этого можно воспользоваться функцией редактирования данных в программе 1С 8.3.

После внесения корректировок следует повторно проверить данные и убедиться, что все показатели и расчеты указаны правильно и соответствуют действительности.

Проверка и корректировка данных в акте сверки по лизингу является важным этапом, который поможет избежать ошибок и расхождений в учете. Правильно выполненная проверка данных позволит обеспечить точность и надежность информации, а также предотвратить возможные финансовые потери.

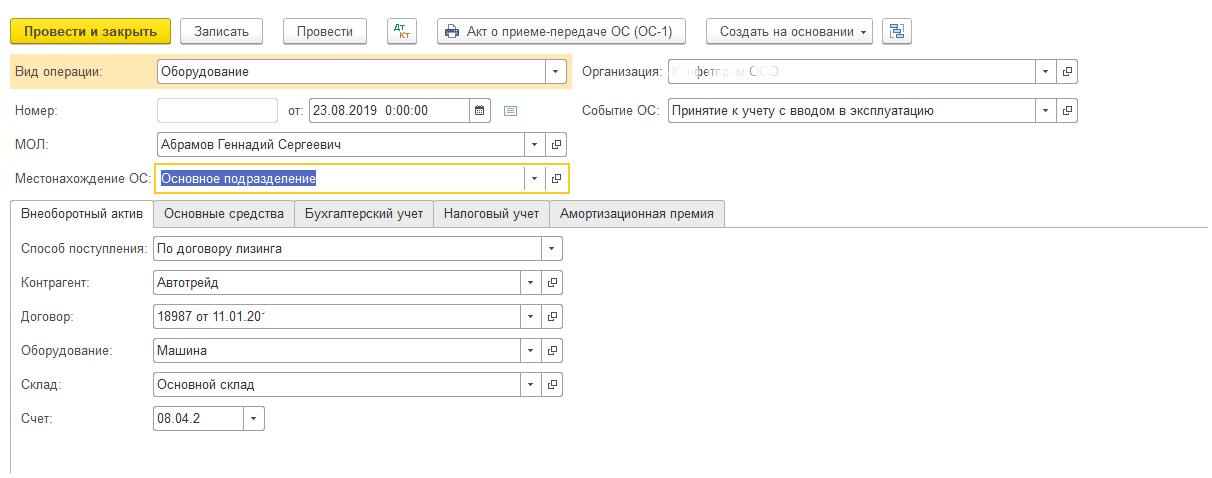

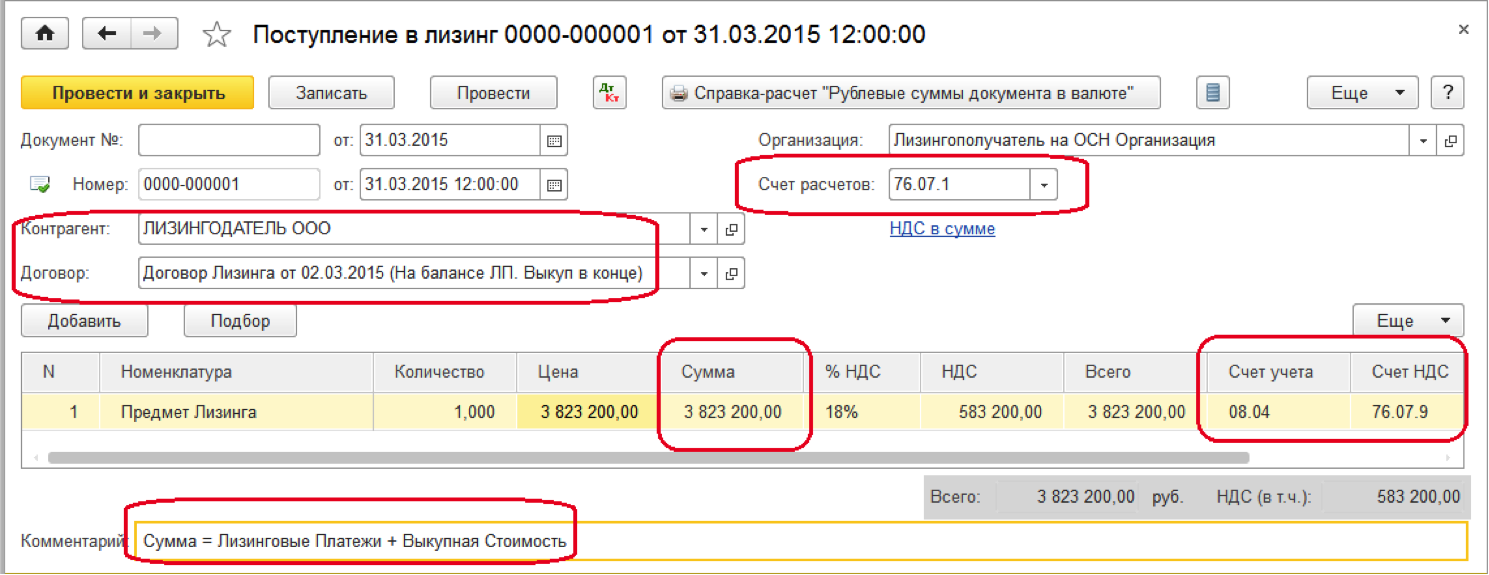

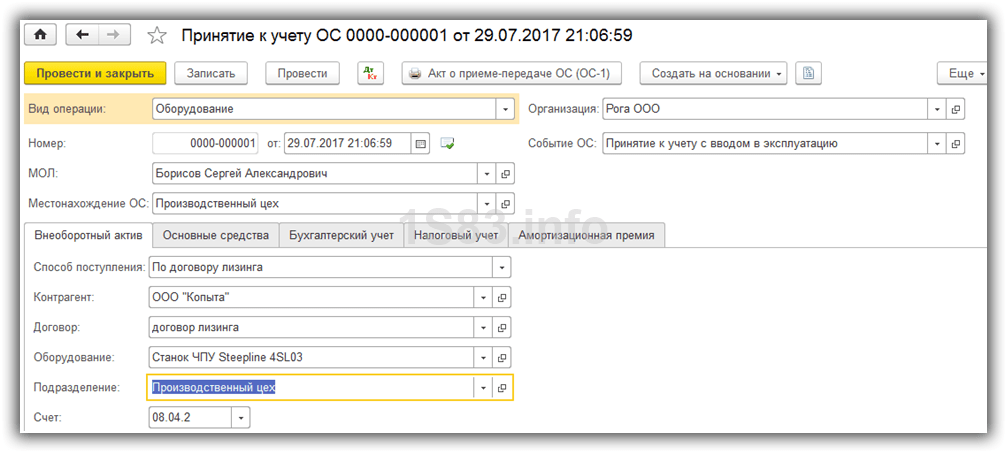

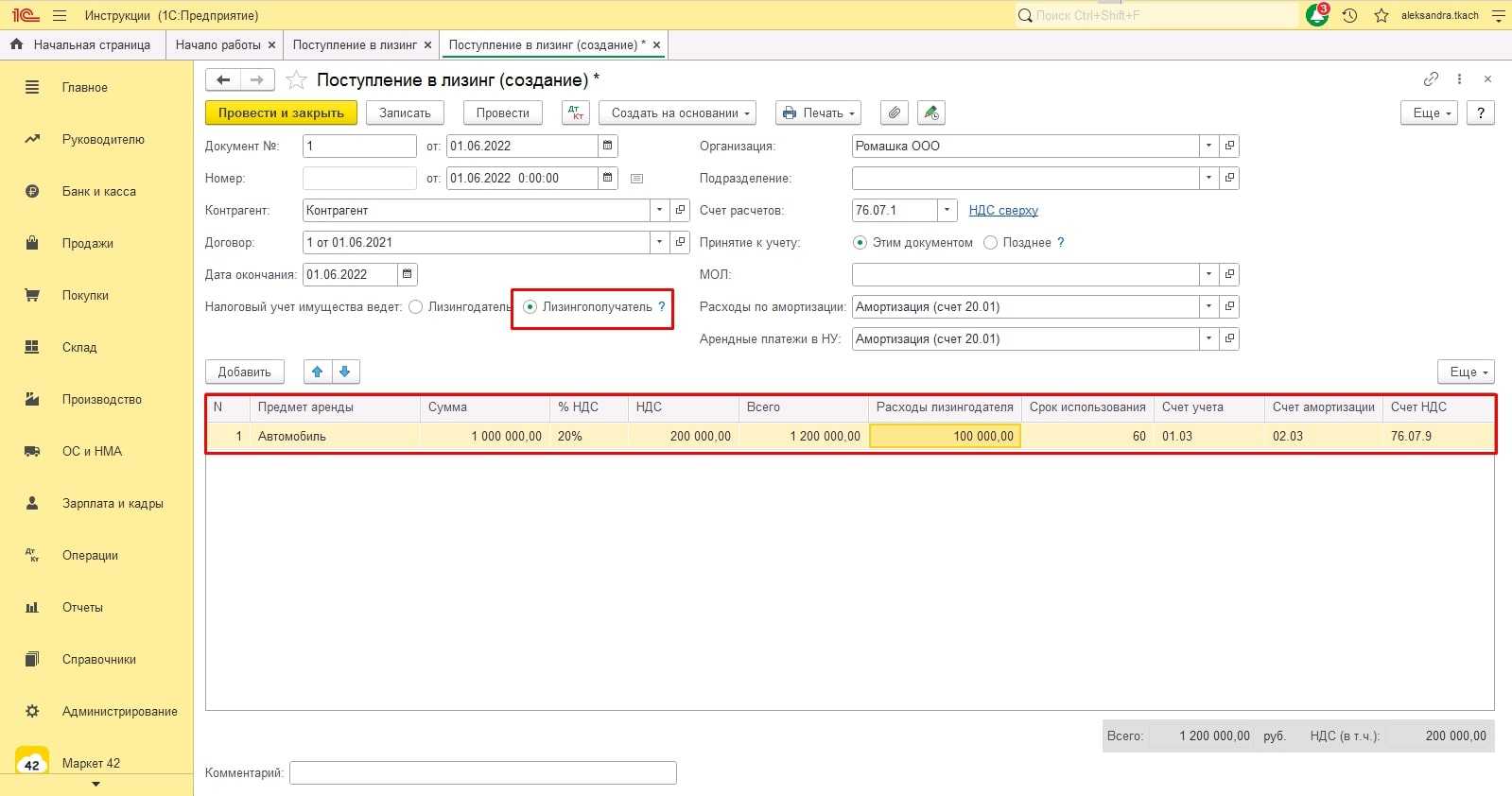

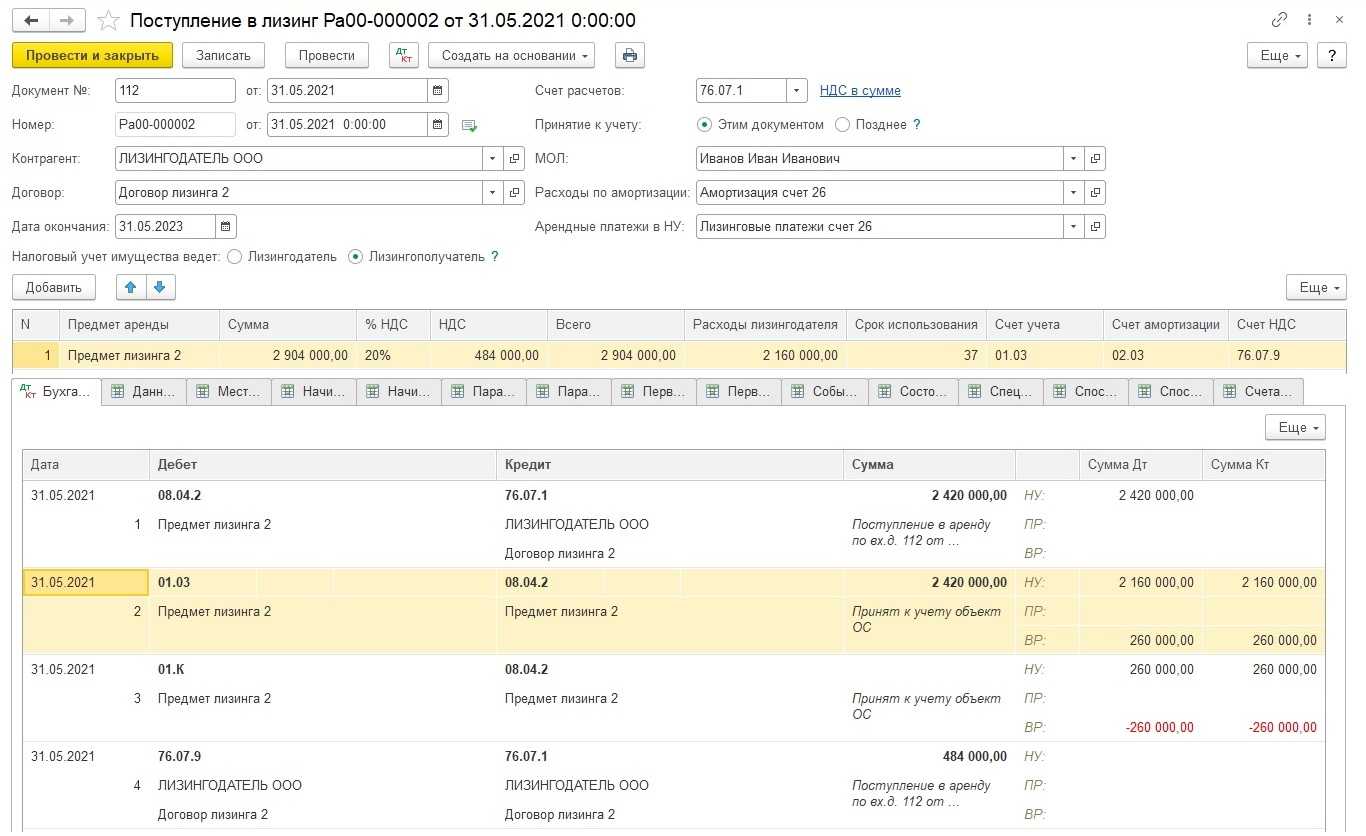

Шаг 1: Открытие документа «Лизинговый договор»

Для составления акта сверки по лизингу в программе 1С 8.3 необходимо начать с открытия соответствующего документа «Лизинговый договор».

1. Зайдите в раздел «Модуль лизинга» в главном меню программы.

2. В открывшемся окне выберите пункт «Договоры лизинга».

3. Найдите нужный лизинговый договор в списке и щелкните по нему дважды левой кнопкой мыши.

4. Откроется форма документа «Лизинговый договор», где можно просмотреть и отредактировать все детали соглашения.

5. Проверьте правильность заполнения полей с информацией о сторонах договора, сроках и условиях лизинга.

6. Если необходимо внести изменения, отредактируйте соответствующие поля и сохраните документ.

Теперь, когда документ «Лизинговый договор» открыт и все данные в нем проверены, вы можете приступить к составлению акта сверки по лизингу.

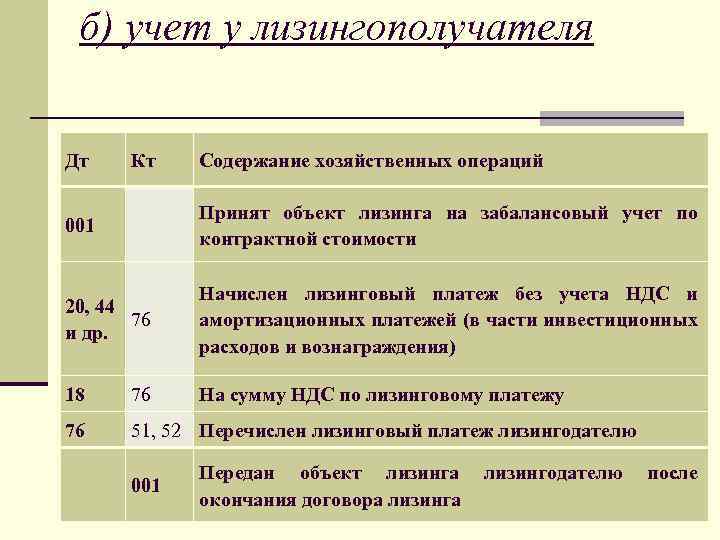

Авансовый платеж по договору лизинга

Платеж в рамках лизинговых сделок используется кредитором для обеспечения выполнения всех обязательств со стороны лизингополучателя.

Аванс вносится заемщиком сразу после оформления договора. Первоначальный взнос может выплачиваться единовременно или частями, что предварительно оговаривается участвующими сторонами. В случае постепенной выплаты составляется график зачета таких платежей, который отображается в самом договоре или предоставляется в отдельном приложении.

Авансовый платеж может быть зачтен несколькими способами:

- Полной оговоренной величиной при оплате первого взноса по лизинговому платежу.

- Единовременно в процессе внесения последней части платежа по лизинговому соглашению.

- Равными частями в период действия самой сделки.

Если первоначальный взнос вносится одним платежом, то кредитор сразу после его получения выплачивает полную стоимость имущества продавцу. Далее осуществляется оформление необходимых документов, после чего предмет сделки переходит в распоряжение заемщика.

Перед тем, как решиться на покупку авто в лизинг, важно ознакомиться с особенностями процедуры. Так, индивидуальный предприниматель не может тюнинговать машину или переделывать ее без разрешения владельца

Пока все предусмотренные платежи не будут выполнены, ИП не станет собственником машины. Право пользования сохраняется в течение всего периода действия договора. Однако присутствует ряд ограничений. Так, повторно взять в аренду, продать транспортное средство или подарить его нельзя. Вопросы проведения ремонта, техосмотра и страхования решает лизингодатель. Предприниматель не может самостоятельно выбрать компанию для проведения вышеуказанных операций.

| Вопрос | Ответ |

|---|---|

| Можно ли купить машину в лизинг без авансового платежа? | Да, такие программы существуют. Но условия сотрудничества будут более суровыми. |

| Удастся ли ИП продать автомобиль в лизинге? | Нет, предприниматель не является собственником авто до полного расчета по обязательствам и не может распоряжаться им. |

| Можно ли погасить лизинг досрочно? | Да, если подобное предусмотрено договором. |

| Хочу купить б/у автомобиль для бизнеса. Удастся ли ИП оформить лизинг? | Да, подобные предложения представлены на рынке. Но могут присутствовать ограничения на возраст, марку и страну изготовителя автомобиля. |

| Можно ли оформить автомобиль в лизинг, если бизнес был создан год назад? | Всё зависит от требований выбранного банка. |

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

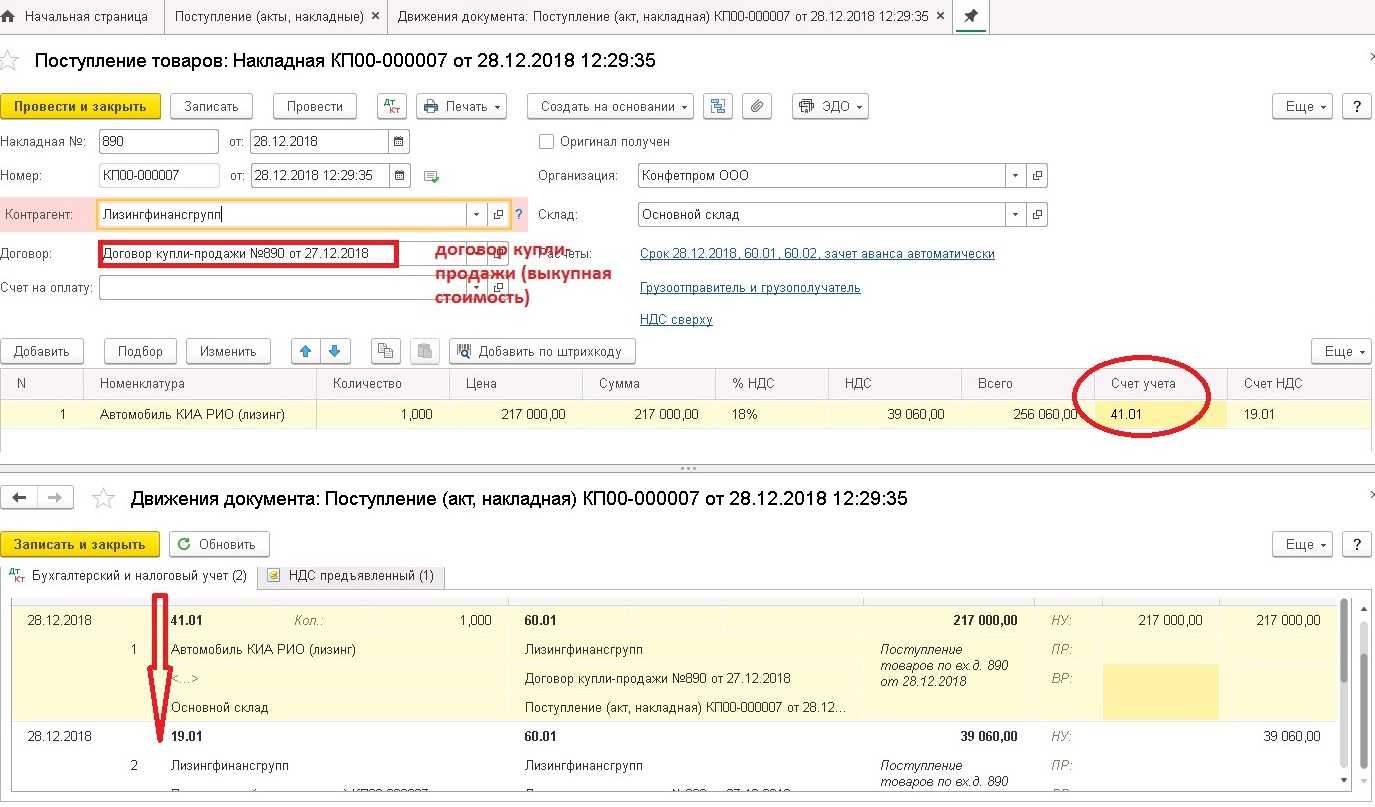

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

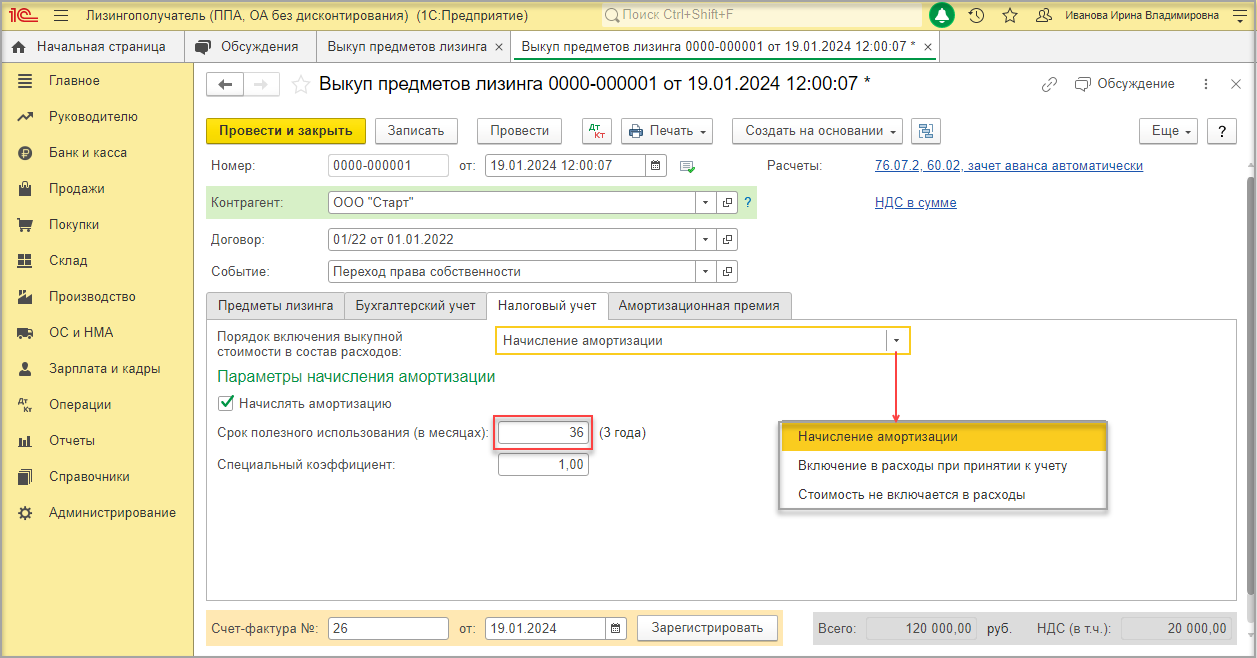

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

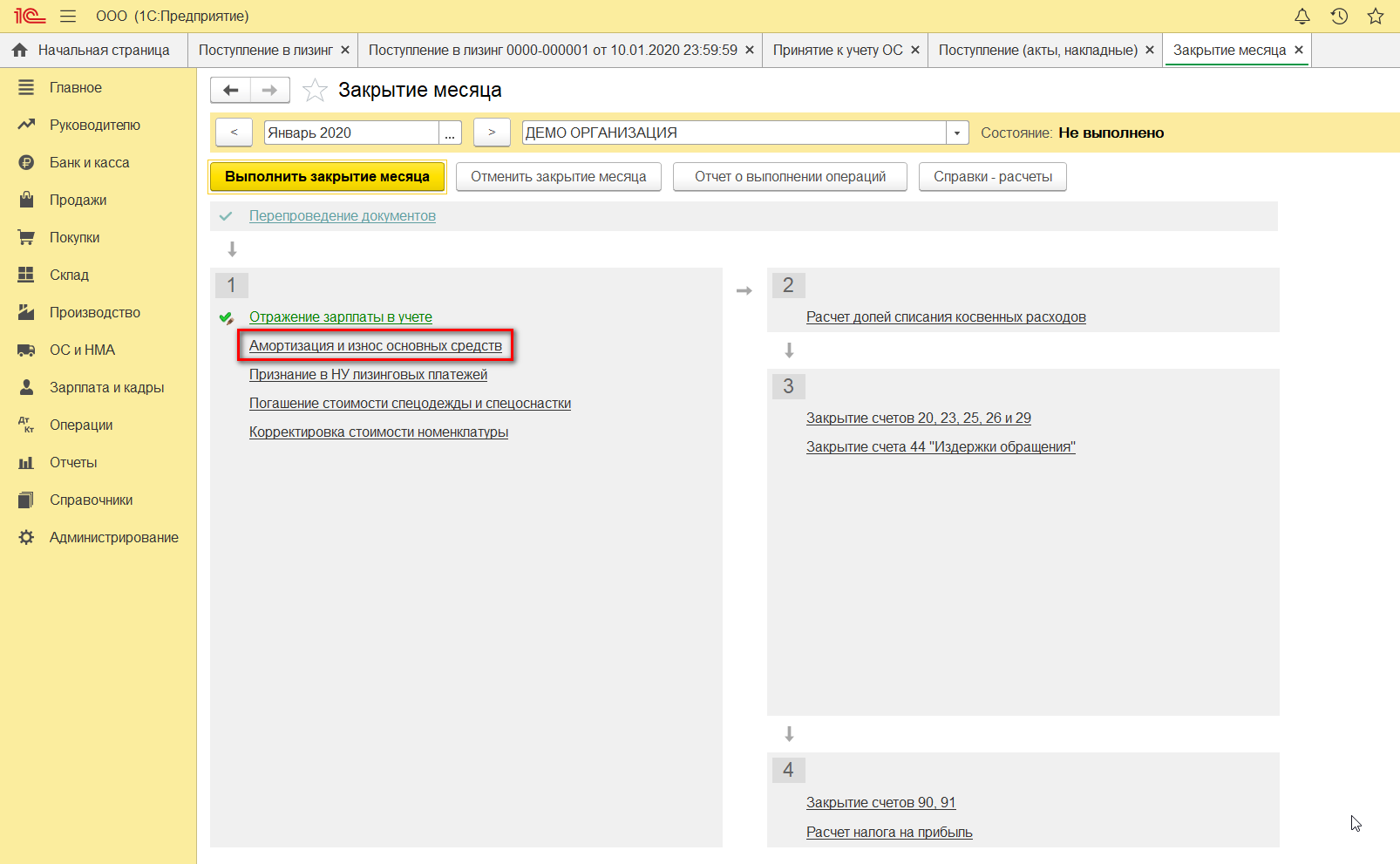

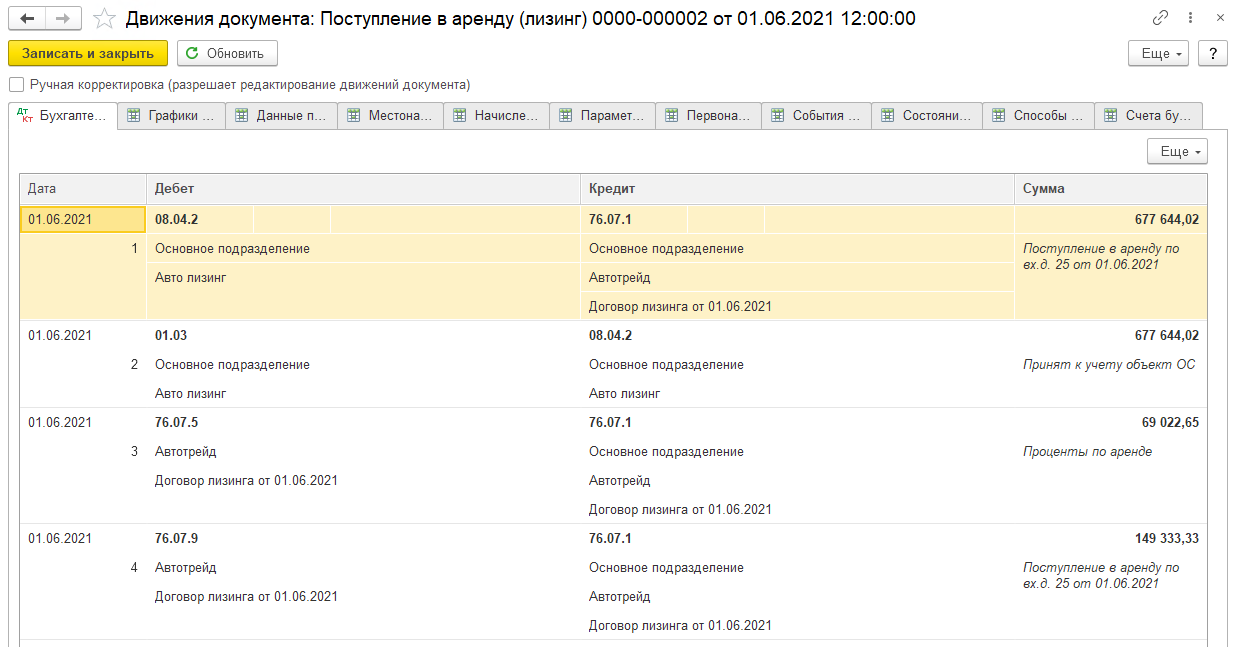

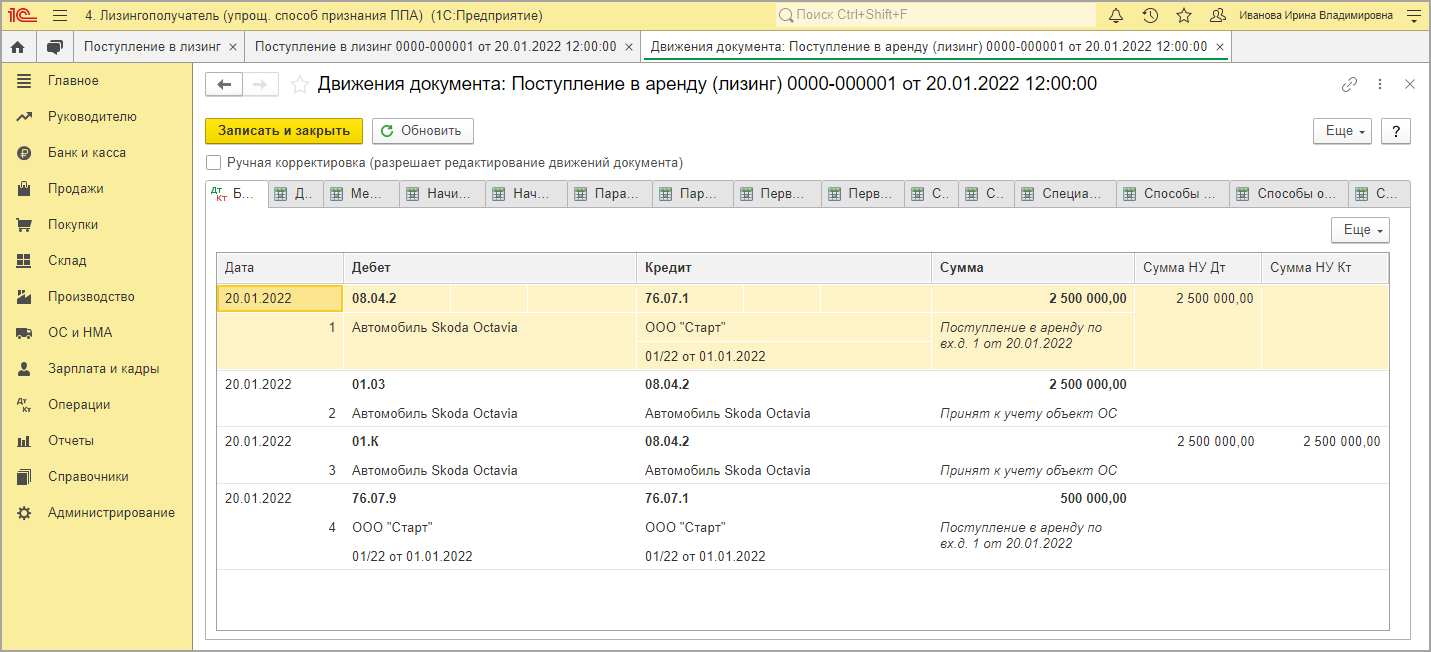

Обязательство по аренде (ОА)

Обязательство по аренде признается в сумме приведенной стоимости будущих лизинговых платежей (включая выкупную стоимость) на дату оценки (п. 14 ФСБУ 25/2018). Эта стоимость определяется путем дисконтирования номинальных величин будущих лизинговых платежей. В качестве ставки дисконтирования применяется ставка, при использовании которой приведенная стоимость будущих лизинговых платежей и негарантированной ликвидационной стоимости предмета лизинга равна его справедливой стоимости.

Негарантированная ликвидационная стоимость – это предполагаемая справедливая стоимость предмета лизинга к концу срока лизинга за вычетом сумм, подлежащих оплате в связи с гарантиями выкупа этого предмета, которые учтены в составе лизинговых платежей. Справедливая стоимость (оценка, основанная на рыночных данных) определяется по правилам МСФО (п. 8 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы бухгалтерского учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей на дату этой оценки.

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов (процентный расход) и уменьшается на величину фактически уплаченных лизинговых платежей. Фактическая стоимость обязательства по аренде подлежит пересмотру в случае изменения условий договора лизинга или намерений сторон продлевать / сокращать срок лизинга.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

Как определить первоначальную оценку обязательства по аренде (лизингу)

Согласно ФСБУ 25/2018, обязательство по аренде (лизингу) представляет собой кредиторскую задолженность по уплате (арендных) лизинговых платежей в будущем и в общем случае оценивается как суммарная дисконтированная стоимость этих платежей на дату получения предмета аренды (лизинга) (п. п. 10, 14 ФСБУ 25/2018, п. 3 Информационного сообщения Минфина России от 25.01.2019 N ИС учет-15).

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды (лизинга), за вычетом выкупных сумм (п. 15, пп. «е» п. 7 ФСБУ 25/2018).

Итак, должно соблюдаться равенство:

Но при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому что договоры заключаются именно с целью приобретения имущества.

А справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

Следовательно, величину обязательства по аренде можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. п. 3, 6 Рекомендации Р-65/15 «Ставка дисконтирования»):

При аренде первоначальное значение обязательства определяется через формулу дисконтирования арендных платежей.

Обязательство по аренде равно сумме приведенной стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей.

Комментарий:

Закрытие программы 1С 8.3

1. Закрытие документов и сеансов

Перед закрытием программы 1С 8.3, убедитесь, что все открытые документы и сеансы завершены или сохранены. Если есть незавершенные документы, система может потребовать вас завершить или сохранить их перед закрытием.

2. Сохранение данных

Перед закрытием программы, убедитесь, что все изменения данных сохранены. Откройте меню «Файл» и выберите «Сохранить все» для сохранения всех открытых документов или базы данных.

3. Закрытие программы

Для закрытия программы 1С 8.3, выберите меню «Файл» и нажмите «Выход». Вы также можете использовать горячие клавиши CTRL+Q для быстрого закрытия программы. После этого система спросит вас, желаете ли вы сохранить все изменения перед выходом.

Важно помнить, что неправильное закрытие программы 1С 8.3 может привести к потере данных и повреждению базы данных. Поэтому следуйте инструкциям о сохранении данных и закрытии программы, чтобы избежать потери информации

Подготовка к созданию акта сверки

Прежде чем приступить к созданию акта сверки по лизингу в 1С 8.3, необходимо выполнить некоторую подготовительную работу. В этом разделе мы рассмотрим ключевые шаги, которые необходимо выполнить перед созданием акта сверки.

1. Проверьте наличие необходимых документов:

Убедитесь, что у вас есть все необходимые документы для проведения акта сверки по лизингу. Это могут быть договоры лизинга, акты приема-передачи имущества, акты выполненных работ и другие соответствующие документы.

2. Установите необходимые настройки в 1С 8.3:

Убедитесь, что в вашей 1С 8.3 установлены все необходимые модули и настройки для работы с лизинговыми операциями. Проверьте наличие и правильность установки модулей «Лизинг» и «Бухгалтерия предприятия» в системе.

3. Проведите предварительную проверку данных:

Перед созданием акта сверки, рекомендуется провести предварительную проверку данных в вашей системе. Убедитесь, что все необходимые документы и записи лизинговых операций корректно внесены в систему и отражены в учете.

Примечание: Важно обратить внимание на правильность указания сумм, дат и другой информации в документах, чтобы избежать возможных ошибок при создании акта сверки. Подготовка к созданию акта сверки является важным шагом, который позволяет убедиться в точности и актуальности данных, используемых для проведения акта сверки. Следуя этим рекомендациям, вы сможете более эффективно и безошибочно создать акт сверки по лизингу в 1С 8.3

Следуя этим рекомендациям, вы сможете более эффективно и безошибочно создать акт сверки по лизингу в 1С 8.3

Подготовка к созданию акта сверки является важным шагом, который позволяет убедиться в точности и актуальности данных, используемых для проведения акта сверки. Следуя этим рекомендациям, вы сможете более эффективно и безошибочно создать акт сверки по лизингу в 1С 8.3.

Сведения о подпрограмме «Согласование с GL» для сверки банковских счетов

-

Окно Согласование с GL предназначено для отображения только в функциональной валюте.

-

ФУНКЦИОНАЛЬНАЯ ВАЛЮТА. Если чековая книжка указана в идентификаторе функциональной валюты, то балансы в электронной таблице «Согласование с GL» должны быть правильными:

-

«Начальный остаток» для выверки банковских счетов вычисляется путем начала с текущего чекового баланса и добавляет/вычитает транзакции в таблице rec CM20200 Bank обратно к дате «FROM» или дате начала введенного диапазона дат.

-

«Конечный остаток» для выверки банка вычисляется путем начала с текущего остатка чековой книги и добавляет/вычитает транзакции в таблице rec CM20200 Bank rec обратно к дате «TO» или дате окончания введенного диапазона дат.

-

Если значение начального остатка или конечного остатка для выверки банка неверно, скорее всего, баланс текущей чековой книги является неправильным из-за недавнего прерывания публикации. (Таким образом, любая публикация прерываний между временем последней выверки чековой книги и СЕГОДНЯ может сыграть определенную роль, так как вычисление начинается с баланса чековой книги на СЕГОДНЯ.)

-

-

-

ИСХОДНАЯ ВАЛЮТА. Электронная таблица сверки с GL не предназначена для использования для чековых книг в исходной валюте. (Но может работать, если у вас не было начального остатка в чековой книге и вы не переоценили идентификатор валюты в GL.)

-

Если ваша чековая книжка находится в исходной валюте, в функциональных суммах отображаются как сторона выверки банка, так и сторона GL.

-

Если вы ввели начальный баланс в исходной валюте в чековой книге во время создания чековой книги, она не хранится нигде в функциональной сумме, поэтому будет опущена в электронной таблице Согласование с GL, так как в ней отображаются только функциональные суммы. Начальные и конечные остатки, отображаемые для выверки банковских счетов, не включают в себя сумму с начального баланса, указанного в чековой книге. Вам придется вручную обновить начальный остаток в электронной таблице, чтобы включить сумму начального остатка, использованную в чековой книге, если вы хотите, чтобы сумма была правильной. В противном случае вы можете просто игнорировать начальный и конечный балансы, если ваша чековая книга находится в исходной валюте) и просто использовать раздел «Несовпаденные транзакции», чтобы помочь найти различия в исследовании.

-

Если вы обработали любую переоценку в GL для исходного идентификатора валюты, записи прибыли и убытка также будут отображаться на стороне GL только в электронной таблице. Они не перечислены на стороне банка сверки, что приводит к разнице между двумя сторонами. Переоценка только учитывает прибыль и убытки на счете GL в функциональной валюте и не возвращается в банк сверки. Таким образом, если вы вообще переоценили GL для этого идентификатора валюты, то средство «Согласование с GL» не рекомендуется использовать, так как сторона GL будет включать переоцененные суммы, а сторона «Выверка банка» — нет.

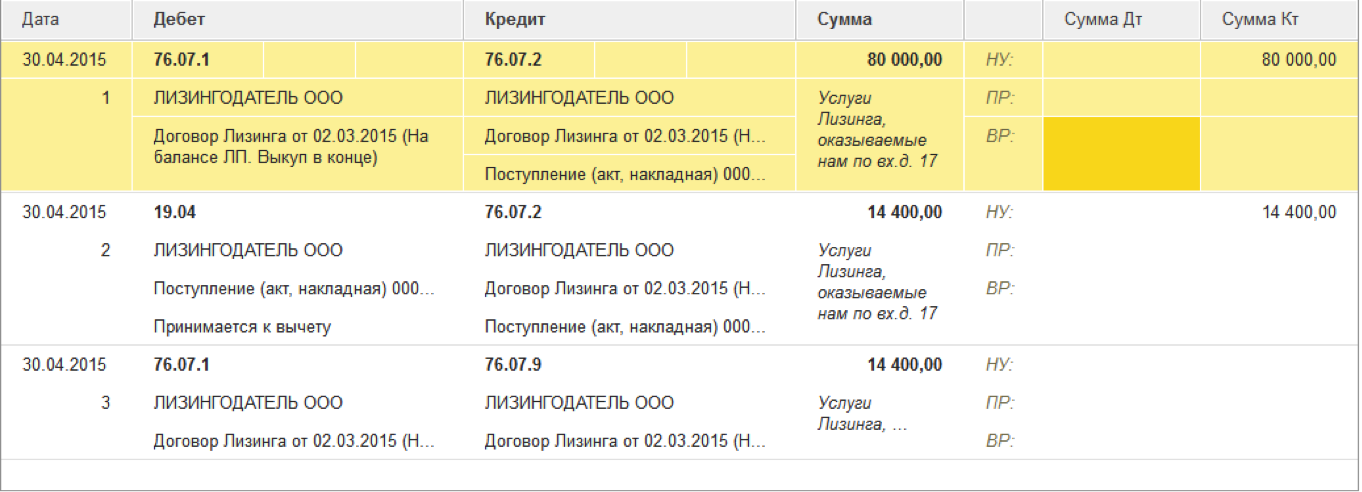

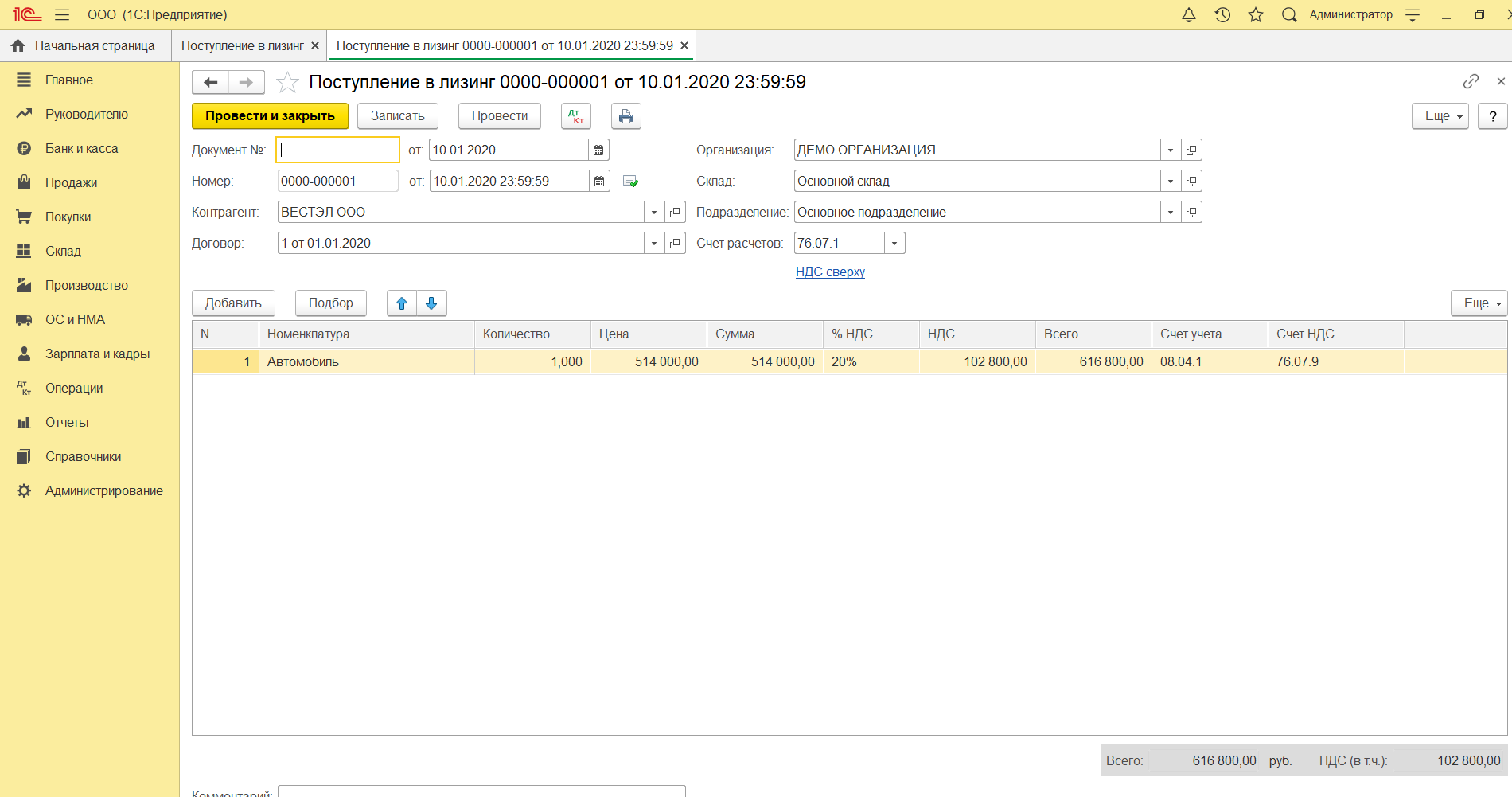

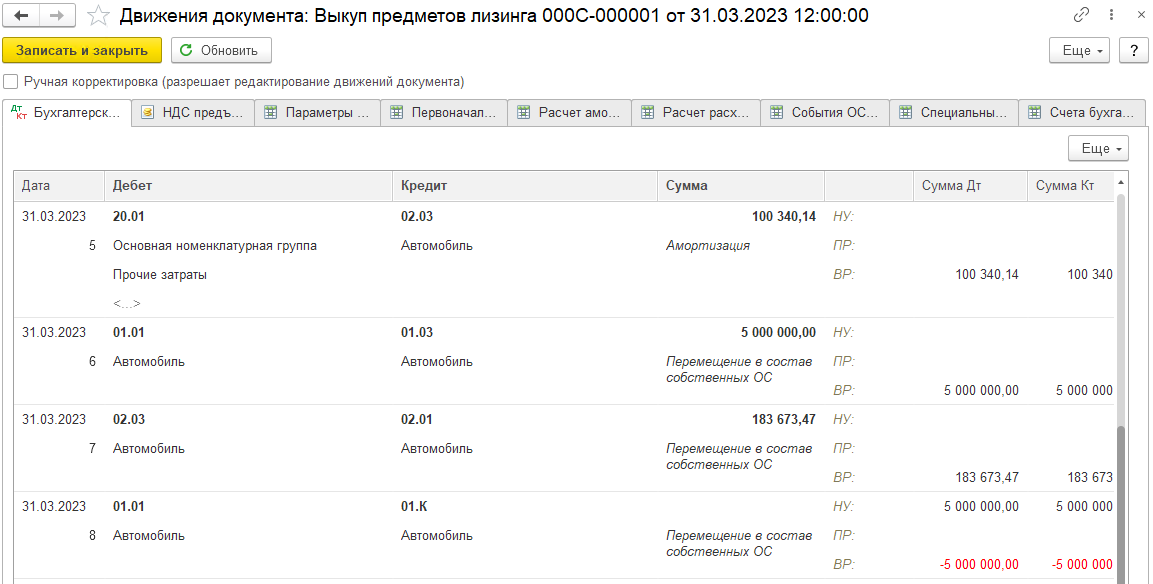

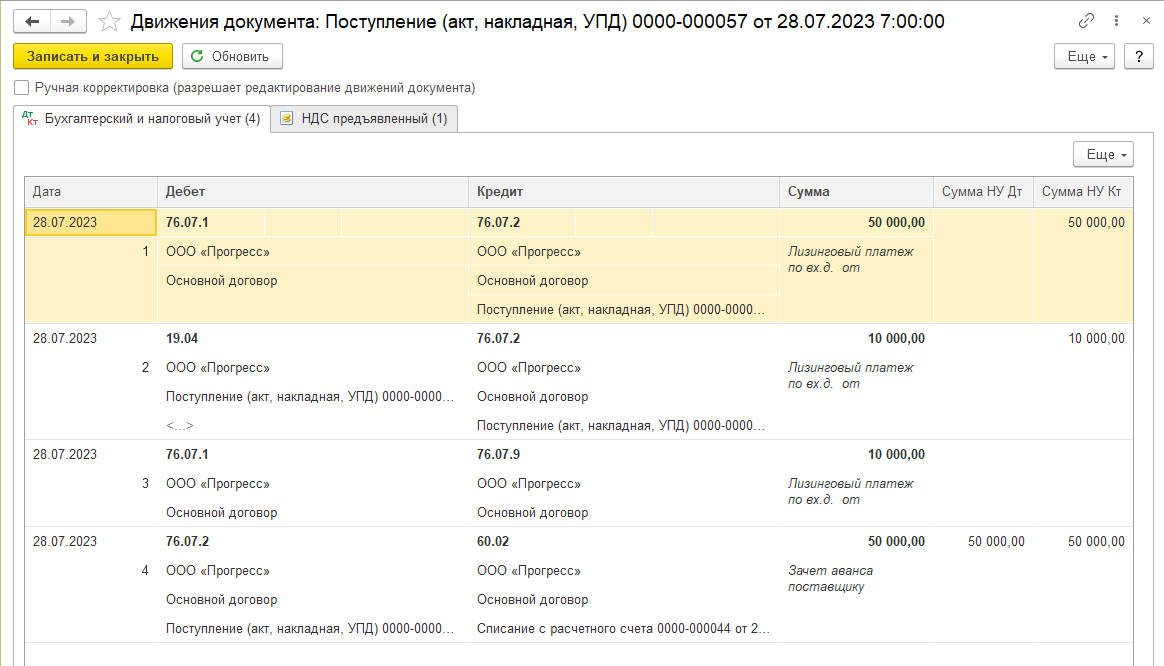

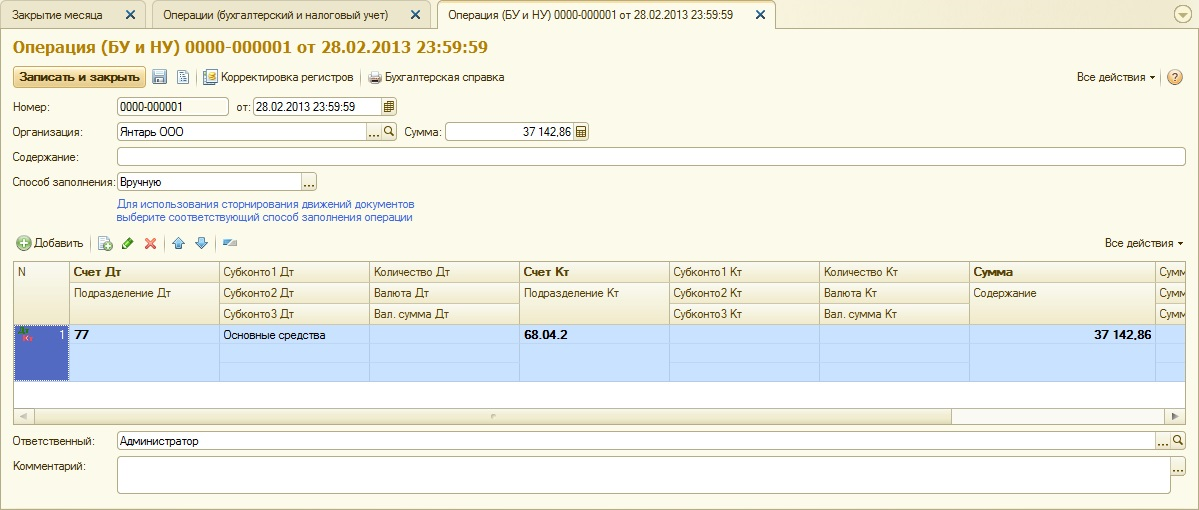

Бухгалтерский учет договора лизинга у лизингодателя

Предположим, что объект лизинга был куплен лизингодателем за 450 000 тыс. руб. (в т.ч. НДС 75 000). срок полезного использования 60 мес. Амортизация начисляется линейным способом и составляет 6 250 руб. ((450 000 — 75 000) / 60 мес.)

Операции по покупке и вводу в эксплуатацию выглядят следующим образом:

| Дебет | Кредит | Сумма | НДС |

| 08 | 60 | 375 000 | объект ОС получен от поставщика |

| 19 | 60 | 75 000 | отражен входной НДС |

| 60 | 51 | 450 000 | объект оплачен поставщику |

| 68 «НДС» | 19 | 75 000 | входной НДС принят к вычету |

| 03 «Материальные ценности (МЦ) в организации» | 08 | 375 000 | объект ОС принят к учету |

| 03 «МЦ, переданные во временное владение» |

03 «МЦ в организации» |

375 000 | оборудование передано лизингополучателю |

| 20 (23,25,26…) |

02 |

6 250 | начислена амортизация |

Проверка и сохранение акта сверки

После того, как акт сверки по лизингу был составлен в программе 1С 8.3, необходимо произвести проверку полученных данных и сохранить акт.

Для проверки акта сверки следует внимательно просмотреть все заполненные поля, убедиться в правильности указанных сумм и дат. Необходимо также убедиться, что все счета и платежи, указанные в акте сверки, соответствуют действительности и согласованы с бухгалтерией.

Если в процессе проверки были обнаружены какие-либо ошибки или несоответствия, следует внести соответствующие исправления в акт сверки. Для этого необходимо открыть акт в режиме редактирования, внести необходимые изменения и сохранить акт снова.

Для сохранения акта сверки в программе 1С 8.3 следует нажать на кнопку «Сохранить» или воспользоваться сочетанием клавиш Ctrl+S. После сохранения акт будет доступен для просмотра и печати в любое время.

После сохранения акта сверки рекомендуется распечатать его и передать соответствующим лицам, например, руководителю компании или бухгалтеру для ознакомления и подписи

Важно убедиться, что все стороны, участвующие в лизинговой сделке, согласны с указанными в акте сверки данными

| Шаг | Действие |

|---|---|

| 1. | Открыть акт сверки в программе 1С 8.3 |

| 2. | Проверить все указанные данные на правильность и соответствие действительности |

| 3. | Внести необходимые исправления, если были обнаружены ошибки или несоответствия |

| 4. | Сохранить акт сверки в программе, нажав на кнопку «Сохранить» или используя сочетание клавиш Ctrl+S |

| 5. | Распечатать акт сверки и передать его соответствующим лицам для ознакомления и подписи. |

Заполнение данных о дебиторской задолженности

Для составления акта сверки по лизингу в 1С 8.3 необходимо правильно заполнить данные о дебиторской задолженности. Эти данные помогут установить фактическое наличие долга перед лизингодателем.

Перед началом заполнения данных о дебиторской задолженности, убедитесь, что вы ознакомились с договором лизинга и имеете все необходимые документы.

Шаги:

- Откройте программу 1С 8.3 и выберите необходимую базу данных.

- Перейдите в раздел «Лизинг» и выберите «Акт сверки по лизингу».

- В открывшемся документе найдите секцию «Дебиторская задолженность» и щелкните по ней.

- Введите данные о дебиторской задолженности, указав сумму долга, срок его возникновения и причину задолженности.

- При необходимости, добавьте информацию о скрывающих долгах и суммах, которые необходимо включить в акт сверки.

- Проверьте правильность заполнения данных и сохраните документ.

Важно помнить, что правильность заполнения данных о дебиторской задолженности в акте сверки по лизингу является ключевым фактором для решения вопросов между лизингодателем и лизингополучателем