Порядок признания расходов на НМА при УСНО.

Напомним, при УСНО к расходам относятся только те виды затрат, которые содержатся в закрытом перечне п. 1 . Если какие-то виды затрат в нем не поименованы (а таких довольно много) и в отношении них нет никаких отсылок к положениям гл. 25 НК РФ, то включить их в налоговую базу «упрощенец» не вправе.

Расходы на создание объектов НМА при УСН упоминаются в гл. 26.2 НК РФ, но налоговых правил, определяющих порядок их признания «упрощенцем» в налоговой базе, не так уж и много.

Например, в пп. 2 п. 1 «упрощенцам» с объектом налогообложения «доходы минус расходы» разрешается учесть в налоговой базе расходы на создание объекта НМА. Подпунктом 4 п. 2 определено, что расходы на НМА учитываются в порядке, предусмотренном п. 3 (то есть с момента принятия на бухгалтерский учет НМА). В течение налогового периода расходы принимаются за отчетные периоды (на последнее число квартала) равными долями.

Согласно последней из названных норм в случае применения налогоплательщиком УСНО с момента постановки на учет в налоговых органах стоимость НМА принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете. Полагаем, такое же правило используется в случае, если до УСНО налогоплательщик применял другой режим налогообложения, но расходы на создание НМА понес во время применения «упрощенки».

А в пункте 4 сказано, что в состав НМА включаются те из объектов, которые признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ. Критерии признания активов амортизируемым имуществом перечислены в п. 1 . К ним относятся, в частности, срок полезного использования (не менее 12 месяцев) и первоначальная стоимость (более 100 000 руб.).

Следует упомянуть и о п. 3 , где говорится, что сроки полезного использования НМА также определяются по правилам гл. 25 НК РФ, а именно на основании п. 2 . (Однако данное правило понадобится «упрощенцам» лишь в случае вынужденной утраты права на применение УСНО и при переходе на общий режим налогообложения.)

При этом само понятие объекта НМА в гл. 26.2 НК РФ не определено. Зато оно раскрывается в п. 3 : такими объектами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Итак, чтобы признать актив объектом НМА для целей налогового учета, необходимы:

– способность актива приносить налогоплательщику экономические выгоды (доход);– надлежаще оформленные документы, подтверждающие существование самого НМА и (или) наличие исключительных прав у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Для признания актива нематериальным «упрощенец» прежде всего должен сформировать его первоначальную стоимость.

Комментарий

Нематериальными активами именуют учитываемые в бухгалтерском учете исключительные права на объекты интеллектуальной собственности (ОИС). В свою очередь, к объектам интеллектуальной собственности относятся (ст. 1225 Гражданского кодекса Российской Федерации (ГК РФ)):

1) произведения науки, литературы и искусства;

2) программы для электронных вычислительных машин (программы для ЭВМ);

3) базы данных;

4) исполнения;

5) фонограммы;

6) сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания);

7) изобретения;

![]() полезные модели;

полезные модели;

9) промышленные образцы;

10) селекционные достижения;

11) топологии интегральных микросхем;

12) секреты производства (ноу хау);

13) фирменные наименования;

14) товарные знаки и знаки обслуживания;

15) наименования мест происхождения товаров;

16) коммерческие обозначения.

Ценность указанных выше объектов не в стоимости материальных носителей, на которых они распространяются (бумага, диск и т.д.), а в нематериальной части – поэтому их и называют «нематериальными активами».

Особенность нематериальных активов в том, что расходы на их создание или приобретение, как правило, не могут быть списаны единовременно (в уменьшение прибыли), а списываются в течение срока полезного использования (посредством амортизации). Срок полезного использования объекта может определяться исходя из документов, определяющих характеристики нематериального актива (например, срок патента). На практике, часто срок использования нематериального актива исходными документами не определен. К примеру, авторские права подлежат защите в течение срока жизни автора, а также еще 70 лет после его смерти. В таких случаях, определение срока полезного использования в бухгалтерском учете и в налогообложении прибыли различается.

Так, в налоговом учете, если срок полезного использования нематериальных активов определить невозможно, то этот срок устанавливается в 10 лет, а для некоторых категорий не менее 2 лет (п. 2 ст. 258 НК РФ). В бухгалтерском же учете, такие нематериальные активы не амортизируются.

Права на ОИС могут передаваться двумя основными путями:

— По договору об отчуждении исключительного права (ст. 1234 ГК РФ);

— По лицензионному договору.

В первом случае, продавец передает, а покупатель получает комплекс исключительных прав на ОИС и признает в учете нематериальный актив.

В случае же приобретения права пользования по лицензионному договору, получатель приобретает не исключительные права на ОИС, а только право пользования. Сами же права на ОИС остаются у их владельца (владелец исключительных прав на ОИС именуется лицензиара, а их пользователь по лицензионному договору лицензиат — ст. 1235 ГК РФ). Это означает, что получатель прав по лицензионному договору не получает нематериальный актив, а только получает права пользования на ОИС и платит за это лицензионные платежи (роялти). Сам нематериальный актив остается у того, кто передает права пользования (лицензиар). Плательщик лицензионных платежей признает их как расходы в налоговом и бухгалтерском учете. Ситуация с лицензионным договором напоминает по своей экономической сути аренду имущества – объект аренды остается в собственности у владельца (на его учете), а арендатор получает только права пользования имуществом на оговоренной срок.

Пример

Компания А владеет исключительными правами на товарный знак макаронов «Зойка».

Если Компания А передает Компании Б исключительные права на макароны «Зойка» по договору об отчуждении исключительного права, то Компания Б примет на учет нематериальный актив в сумме расходов на приобретение (соответственно, компания А отразит в учете реализацию этого нематериального актива).

Если Компания А передает Компании Б права пользования товарным знаком в виде права на производство и продажу на фабриках Компании Б макаронов под товарным знаком «Зойка» по лицензионному договору, то в этом случае компания Б не получает нематериальный актив (он остается у компании А). Лицензионные платежи по договору будут признаваться у Компании А доходом, а у компании Б расходом.

Следует отметить, что лицензионные договоры часто используются в международном налоговом планировании. Дело в том, что по некоторым международных соглашений, лицензионные платежи (роялти) облагаются налогом в стране получателя и не облагаются налогом в стране плательщика платежей. Соответственно, лицензионные платежи можно использовать как безналоговый перевод средств из одного государства в другое. На этом основан используемый механизм налогового планирования, который называется IP-Box.

Способ уменьшаемого остатка

Для расчета амортизации этим способом уменьшаемого остатка нужно знать остаточную стоимость нематериального актива на начало года, срок его полезного использования и коэффициент, установленный организацией, но не более 3. Такие правила предусмотрены подпунктом «б» пункта 29 ПБУ 14/2007.

Ситуация: можно ли при расчете амортизации способом уменьшаемого остатка в бухучете для разных объектов нематериальных активов установить разный коэффициент?

Ответ: да, можно.

Каких-либо ограничений по выбору коэффициента при расчете амортизации ПБУ 14/2007 не устанавливает, кроме того, что его значение не может превышать 3 (подп. «б» п. 29 ПБУ 14/2007). Поэтому организация может его выбрать самостоятельно для каждого объекта, эта точка зрения также подтверждается и тем, что организация должна выбирать способ амортизации для каждой единицы актива, который отражает поступление будущих экономических выгод (п. 28 ПБУ 14/2007).

Сумму ежемесячной амортизации рассчитайте по формуле:

| Сумма амортизации за месяц | = | Остаточную стоимость нематериального актива на начало месяца | × | Коэффициент _________________________________ | ||

| Оставшийся срок полезного использования в месяцах |

Такой порядок установлен подпунктом «б» пункта 29 ПБУ 14/2007.

Поскольку остаточная стоимость нематериального актива принимается на начало каждого месяца, годовая сумма амортизации будет постепенно уменьшаться.

Пример расчета амортизации по нематериальным активам способом уменьшаемого остатка

ООО «Альфа» приобрело исключительное право на товарный знак. Первоначальная стоимость исключительных прав, сформированная в бухучете, составляет 200 000 руб. Срок его полезного использования – 10 лет, или 120 месяцев (10 лет × 12 мес.). Коэффициент, наиболее точно отражающий поступления от использования данного актива, – 2.

«Альфа» начала использовать товарный знак в феврале. Поэтому амортизация по нему начисляется с марта. Расчет амортизационных отчислений за период полезного использования исключительного права на товарный знак представлен в таблице.

| Месяц эксплуатации | Оставшийся срок эксплуатации | Остаточная стоимость актива на начало месяца | Сумма амортизационных отчислений за месяц, руб. (гр. 3 × 2 : гр. 2) | Остаточная стоимость на конец месяца, руб. (гр. 3 – гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| Март | 120 | 200 000 | 3333 | 196 667 |

| Апрель | 119 | 196 667 | 3305 | 193 362 |

| Май | 118 | 193 362 | 3277 | 190 085 |

| … | … | … | … | … |

Способ уменьшаемого остатка является наиболее приемлемым в отношении тех активов, выгоды от использования которых поступают в большем размере в начале его использования. Дело в том, что максимальная сумма амортизации при использовании этого метода начисляется в первые месяцы.

Некоторым сходством со способом уменьшаемого остатка обладает нелинейный метод начисления амортизации, применяемый в налоговом учете, при котором амортизация рассчитывается на основании остаточной стоимости и сумма амортизации ежемесячно убывает. Однако полными аналогами эти способы не являются. Основные отличия нелинейного метода (налоговый учет) от способа уменьшаемого остатка (бухучет) состоят в следующем:

при нелинейном методе амортизация рассчитывается исходя из суммарной стоимости всех объектов амортизируемого имущества, относящихся к данной амортизационной группе (п. 2 ст. 259.2 НК РФ);

после того как суммарный баланс амортизационной группы станет менее 20 000 руб., в налоговом учете организация вправе учесть всю остаточную стоимость суммарного баланса в составе внереализационных расходов текущего периода (п. 12 ст. 259.2 НК РФ);

при нелинейном методе для каждой амортизационной группы установлена фиксированная норма амортизации, которая не зависит от срока полезного использования амортизируемого имущества, входящего в данную амортизационную группу (п. 5 ст. 259.2 НК РФ).

Такие выводы можно сделать на основании сравнения подпункта «б» пункта 29 ПБУ 14/2007 и статьи 259.2 Налогового кодекса РФ.

Налоговый учет

Для налогового учета сроком эксплуатации НМА считается временной период, измеряемый в годах/месяцах, на протяжении которого соответствующий актив будет эффективно способствовать достижению целей и выполнению задач предприятия-правообладателя.

Данный период определяется для амортизируемого объекта непосредственно при вводе его в эксплуатацию.

Его продолжительность должна быть больше 12 (двенадцати) месяцев.

Амортизационные группы

Предусматривается распределение объектов НМА на 10 (десять) амортизационных групп по срокам эксплуатации (в количестве лет):

- Первая (I) – от 1 (одного) до 2 (двух).

- Вторая (II)– более 2 (двух) и до 3 (трех).

- Третья (III)– более 3 (трех) и до 5 (пяти).

- Четвертая (IV) – более 5 (пяти) и до 7 (семи).

- Пятая (V) – более 7 (семи) и до 10 (десяти).

- Шестая (VI) – более 10 (десяти) и до 15 (пятнадцати).

- Седьмая (VII) – более 15 (пятнадцати) и до 20 (двадцати).

- Восьмая (VIII) – более 20 (двадцати) и до 25 (двадцати пяти).

- Девятая (IX) – более 25 (двадцати пяти) и до 30 (тридцати).

- Десятая (X) – более 30 (тридцати).

Какие активы предприятия можно назвать нематериальными

Нематериальные активы (НМА) компании характеризуются следующим:

- структура материального характера у объектов отсутствует;

- есть возможность отличить такие активы от другого имущества компании;

- НМА используются в производственном процессе, либо в ходе оказания различных услуг;

- приносят владельцу финансовую прибыль;

- собственник не намеревается продавать активы.

Важно: объекты могут быть отнесены к категории нематериальных активов только тогда, когда приносят организации пользу (прибыль) более 12 месяцев. Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании

Полученная сумма формируется, а затем отражается на счете 05

Амортизация в отношении нематериальных активов также обязательна к начислению, как и для материального имущества компании. Полученная сумма формируется, а затем отражается на счете 05.

Амортизация нематериальных активов: способы начисления

Установлены три метода начисления амортизации НМА: линейный способ, способ уменьшаемого остатка и способ списания стоимости пропорционально объему продукции.

Организация самостоятельно определяет для себя наиболее подходящий способ начисления.

Подробно эти методы рассмотрены в статье: методы начисления амортизации основных средств.

Напомним, что линейный способ предполагает равномерное начисление амортизации на протяжении всего срока полезного использования. То есть каждый месяц списывается одна и та же сумма в расходы на продажу счет 44 (для торговых организаций) или на себестоимость продукции счет 20 (для производственных предприятий).

Эта сумма определяется в начале использования актива путем деления первоначальной стоимости на общий срок использования. Полученная величина и будет являться ежемесячным амортизационным отчислением.

Способ уменьшаемого остатка заключается в том, что амортизация рассчитывается, основываясь на остаточной стоимости актива и сроке полезного использования.

Ежемесячно при расчете берется остаточная стоимость НМА на начало месяца и умножается на коэффициент, который не может быть больше 3-х (организация сама его для себя устанавливает), затем полученная величина делится на срок полезного использования в месяцах. Полученная величина амортизации списывается в расходы. Таким образом, с каждым месяцем амортизационные отчисления будут все меньше и меньше и к концу срока использования НМА сведутся к нулю.

Последний метод списания стоимости пропорционально объему продукции предполагает зависимость амортизации от соотношения объема продукции, который планируется произвести за весь срок эксплуатации, и фактически произведенного за месяц.

При этом способе ежемесячные отчисления определяются следующим образом: объем произведенной продукции (работ) за месяц (в руб.) умножаем на фактическую стоимость НМА и делим на предполагаемый объем выпуска продукции за весь срок использования (в руб.).

Выбор метода начисления амортизации НМА необходимо делать, проанализировав экономическую обоснованность каждого метода.

Линейный метод удобен тем, что каждый месяц списываем одну и ту же сумму, не нужно ее постоянно рассчитывать.

Второй метод удобен в том случае, если нужно как можно раньше списать стоимость актива и вернуть деньги для их дальнейшего вложения, например, на приобретение нового НМА или на улучшение имеющегося.

Выбранный метод нужно отразить в учетной политике предприятия, об учетной политике читайте здесь.

Порядок отражения амортизации на счете 05

Амортизационные суммы вносятся в кредит счета 05 с определенной регулярной периодичностью. Многое зависит от того, какой способ амортизирования был выбран. В дебете находятся счета затрат, которые иллюстрируют объемы расходов производственного или реализационного характера.

При выбытии нематериального актива амортизационная сумма, которая уже сформировалась на счете 05, списывается в кредит счета 04. Окончательное списание выполняется по остаточной стоимости.

Аналитика счета 05 всегда ведется по каждому отдельному объекту НМА. Это необходимо для того, чтобы амортизационная сумма рассчитывалась с учетом срока использования производственной единицы.

Необходимость счета 05 обусловлена тем, что у любого имущества имеется свой срок службы. Чем дальше, тем менее эффективным будет тот или иной объект в работе. Потеря функциональности фиксируется документально, постепенно приводя к обесцениванию, а затем и к списанию актива.

Нематериальные активы в бухгалтерском учете

При поступлении в организацию заполняется специальная карточка НМА, в которую заносится основная информация по шаблону или в свободной форме. При создании карточки в стоимость включают все затраты (заработную плату сотрудников, аренду помещений, пошлины, налоги и страховку).

Как происходит учет нематериальных активов?

Единицей измерения НМА является инвентарный объект, под которым подразумевается совокупность всех прав, связанных с ним.

Определение порядка фиксации зависит от их способа приобретения: можно купить, создать самостоятельно, получить в качестве подарка или взноса в уставный капитал.

Если он был приобретен за деньги, то фиксироваться должны:

суммы по договору на приобретение исключительного права с правообладателем;

пошлины и сборы;

налоги и патентные сборы;

выплаты посредникам;

услуги консультантов;

прочие расходы.

Если был создан самостоятельно, учитываются:

стоимость материалов;

услуги сторонних организаций по договорам подряда;

расходы на оплату труда занятых в создании сотрудников;

страховые взносы;

расходы на содержание и эксплуатацию.

При получении в подарок актив необходимо оценить, в этом случае добавятся расходы на проведение оценки с независимым оценщиком.

Каков срок использования нематериальных активов?

Срок полезного использования (СПИ) — период времени (количество месяцев), в течение которого организация предполагает использовать НМА для получения экономических выгод.

Он может быть указан в договоре или равен сроку, в течение которого организация планирует получать доход.

Если определить его невозможно, то он устанавливается равным десяти годам, но при этом не может быть менее двух лет.

Состав активов (проводки)

В зависимости от того, был приобретен НМА, создан или получен в результате договора мены или на основаниях бартера, для его фиксации используются разные проводки в бухучете.

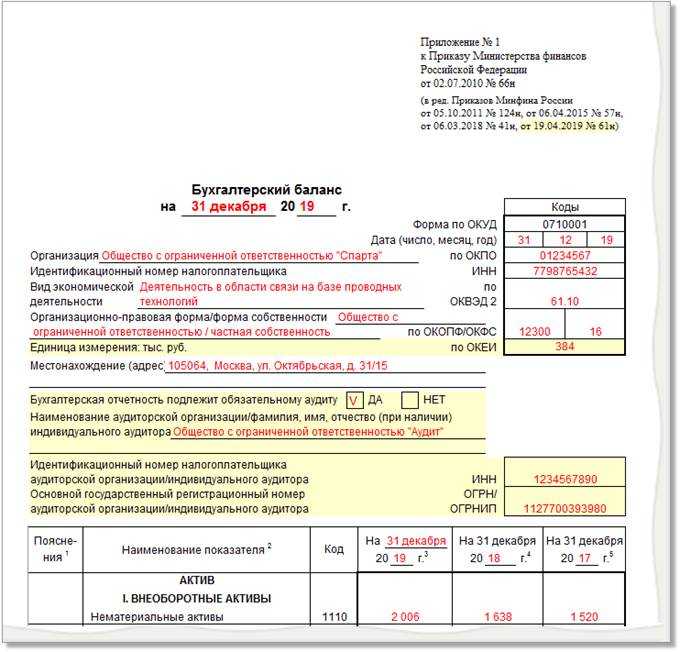

В бухгалтерском балансе они отражаются в разделе внеоборотных активов, в строке 1110 «Нематериальные активы», по остаточной стоимости, которая рассчитывается путем вычитания из первоначальной стоимости суммы, начисленной на дату составления отчетности амортизации. Учет осуществляется на счете 04. Амортизация — на счете 05.

Оценка НМА

Принципы оценки были предложены экономистом Леонардом Накамурой. Он считал важными три критерия:

1. Прибыль, то есть предполагаемый финансовый результат.

2. Затраты.

3. Увеличение операционной прибыли в результате внедрения НМА.

Учет амортизации нематериальных активов

Стоимость нематериальных активов погашается посредством амортизации.

Для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации, применяется счет 05 «Амортизация нематериальных активов» (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

Амортизация нематериальных активов производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования. В течение данного срока начисление амортизации не приостанавливается, кроме случаев консервации организации. Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной стоимости нематериальных активов на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из первоначальной стоимости нематериального актива и соотношения объема продукции (работ) в отчетном периоде предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Срок полезного использования нематериального актива определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования нематериального актива производится исходя:

-> из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

-> ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

По вышеназванным нематериальным активам срок полезного использования для целей налогообложения в соответствии с п. 2 ст. 258 ПК РФ устанавливается в расчете на 10 лет (но не более срока деятельности налогоплательщика).

Амортизационные отчисления по нематериальным активам производятся с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

В течение отчетного периода амортизационные отчисления по нематериальным активам начисляются ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы.

Амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете без использования счета 05 «Амортизация нематериальных активов» путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности предприятия).

В сезонных производствах годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода фактической работы организации в отчетном году.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

На бухгалтерских счетах операции, связанные с амортизацией нематериальных активов, отражаются в следующем порядке:

Д 20, 23, 25, 26, 29, 44,

К 05

Начислена амортизация по нематериальным активам за отчетный период

Пересмотр элементов амортизации после модернизации

Мы только что столкнулись с тем, что правила учета расходов на НИОКР в рамках отражения операций по модернизации НМА в бухучете отличны от налоговых, но это расхождение не единственное.

В силу п. 42 ФСБУ 14/2022 элементы амортизации объекта НМА (срок полезного использования (СПИ), ликвидационная стоимость и способ начисления амортизации) подлежат проверке на соответствие условиям использования объекта нематериальных активов в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении этих параметров. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации.

Поскольку в результате работ по улучшению объекта характеристики НМА обязательно меняются, то, вполне вероятно, будет актуальным изменение СПИ. Само по себе приобретение объектом новых свойств является достойным основанием для пересмотра СПИ по окончании модернизации, не дожидаясь конца отчетного года. Срок может как увеличиться, так и сократиться, но может и остаться неизменным – это предмет суждения в каждом конкретном случае.

Ликвидационная стоимость НМА чаще всего нулевая и, честно говоря, модернизация объекта вряд ли кардинально поменяет ситуацию, ведь на этот показатель в большей степени влияют факторы рынка.

Можно ли всерьез рассуждать о потенциальном изменении способа начисления амортизации в результате улучшения объекта НМА? Почему бы и нет, если изменится характер его использования и он перейдет в другую группу НМА, для которой установлен иной подход к амортизации. Напомним, что под группой НМА в бухучете подразумевается совокупность объектов нематериальных активов одного вида, объединенных исходя из сходного характера их использования (п. 12 ФСБУ 14/2022).

Если какой-то (какие-то) элементы амортизации подверглись коррекции, в учете это отражается как изменение оценочных значений перспективно (п. 42 ФСБУ 14/2022, п. 4 ПБУ 21/2006 «Изменение оценочных значений»). Проще говоря, никаких корректировочных проводок не делают, а амортизацию начинают начислять с месяца, следующего за месяцем изменения элементов амортизации, по новой норме, рассчитанной с учетом новых параметров.

А как дело обстоит в налоговом учете? О, это очень интересно!

Все мы знаем, что если провести модернизацию (реконструкцию) объекта основных средств, то его срок полезного использования можно изменить – увеличить, не выходя за пределы амортизационной группы (п. 1 ст. 258 НК РФ).

Для НМА аналогичной нормы не предусмотрели: СПИ не может ни сократиться, ни увеличиться в результате модернизации в целях налогообложения прибыли, он остается прежним. Начисление амортизации продолжается по прежней норме, кстати, в процессе модернизации НМА приостановка начисления амортизации также не предусмотрена даже если работы затянутся надолго (п. 3 ст. 256 НК РФ предполагает временное исключение из состава амортизируемого имущества на период длительной модернизации только основных средств, но не НМА).

В результате как до, так во время и после модернизации налогоплательщик применяет норму амортизации, определенную исходя из СПИ, первоначально установленного для этого объекта НМА. Даже если модернизации подвергся объект, который ранее уже был полностью самортизирован в налоговом учете, в результате модернизации его первоначальная стоимость увеличивается, становится отличной от 0 и начисление амортизации возобновляется по прежней норме.

Итак, обобщим:

| Параметр | Налоговый учет | Бухучет |

|---|---|---|

| Сущность модернизации (улучшения) | работы, вызванные изменением технологического или служебного назначения объекта амортизируемых НМА и (или) другими новыми качествами | работы, направленные на с улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта |

| Изменение стоимости в результате улучшения | увеличивается первоначальная стоимость | |

| Изменение СПИ | нет | может измениться – как увеличиться, так и сократиться |

| Изменение ликвидационной стоимости | х | может измениться |

| Амортизация в период проведения модернизации (улучшений) | начисляется | |

| Амортизация после улучшений | начисляется по прежним нормам | начисляется с учетом изменения СПИ, ликвидационной стоимости, способа амортизации (если менялись) |

Что ж, новые возможности в учете НМА нельзя не приветствовать, но, как видим, следует быть внимательными к тонкостям, свойственным каждому из видов учета.

Учет СПИ НМА

Посредством амортизационных отчислений, рассчитанных по срокам использования, стоимость активов списывается. Для учета амортизации НМА применяется счет 05, в корреспонденции со счетами расходов.

В целях уменьшения трудозатрат большинство фирм и в налоговом, и в бухгалтерском учете предпочитает использовать линейный метод начисления амортизации. При сроке полезного использования НМА свыше двух десятков лет применяют только линейный метод. Расчет по нему определяется формулой:

k = 1 / N * 100%

где:

- k – годовая амортизационная норма;

- N – СПИ.

Месячная рассчитывается делением на 12. Существуют и иные методы исчисления амортизации.

Бухучет

Метод уменьшаемого остатка – остаточная стоимость на первую дату месяца умножается на отношение коэффициента ускорения (1-3) к оставшемуся сроку использования, выраженному в месяцах.

Метод по объёму — за основу берется объем продукции, который ожидается получить во все время использования актива. Составляется отношение фактического значения, полученного за месяц, к расчетному за весь СПИ. Результат умножается на начальную стоимость НМА.

Эти затраты всегда учитываются в периоде их образования.

Внимание! Деловую репутацию амортизируют только линейно

Налоговый учет

Нелинейный метод, групповой. По амортизационным группам следует определить суммарный баланс начальной датой месяца. Это остаточная стоимость всех активов по группе, амортизация по которым рассчитывается по указанному методу. Затем исчисляем помесячную амортизационную сумму, по каждой группе. Следует норму амортизации, указанную в ст. 259.2 НК РФ, п. 5 (от 14,3 до 0,7% по гр.10), разделить на 100. Полученное значение умножается на суммарный групповой баланс. Месяц за месяцем суммарный баланс будет снижаться.

Приведем расчет амортизации НМА линейно, поскольку этот метод наиболее распространен на практике.

Пусть начальная стоимость НМА — 250,0 тыс. руб. СПИ определен фирмой в 5 лет. Норма амортизации, согласно формуле, приведенной выше, исчисляется 20%. Месячная норма составит 1,67%. 250 000 * 1,67% = 4167,50 – ежемесячные амортизационные отчисления на момент расчета.