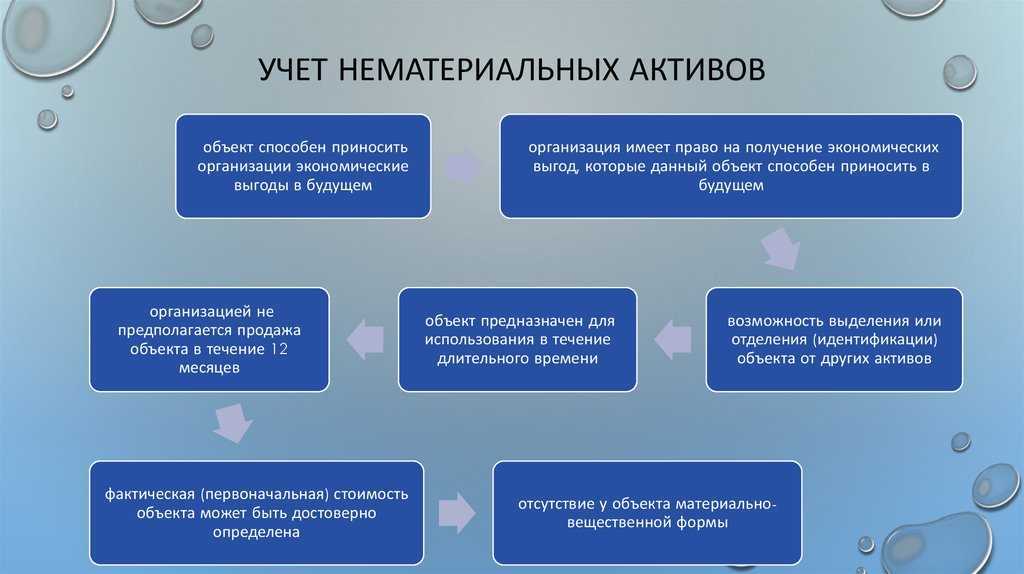

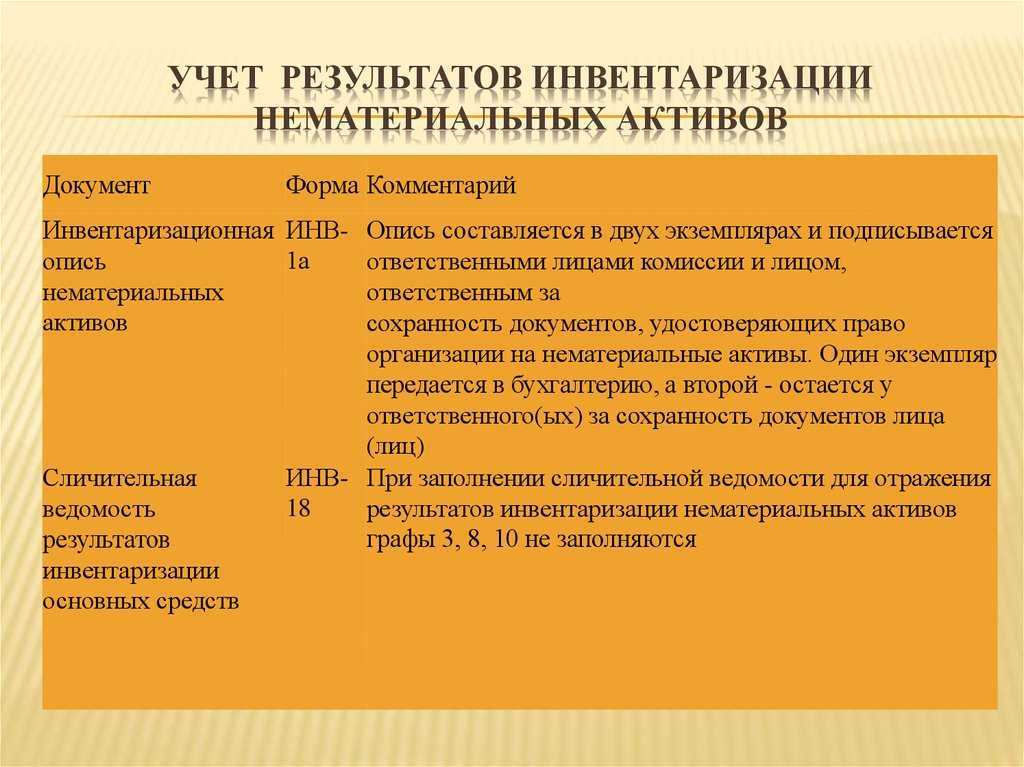

Что будет считаться нематериальным активом

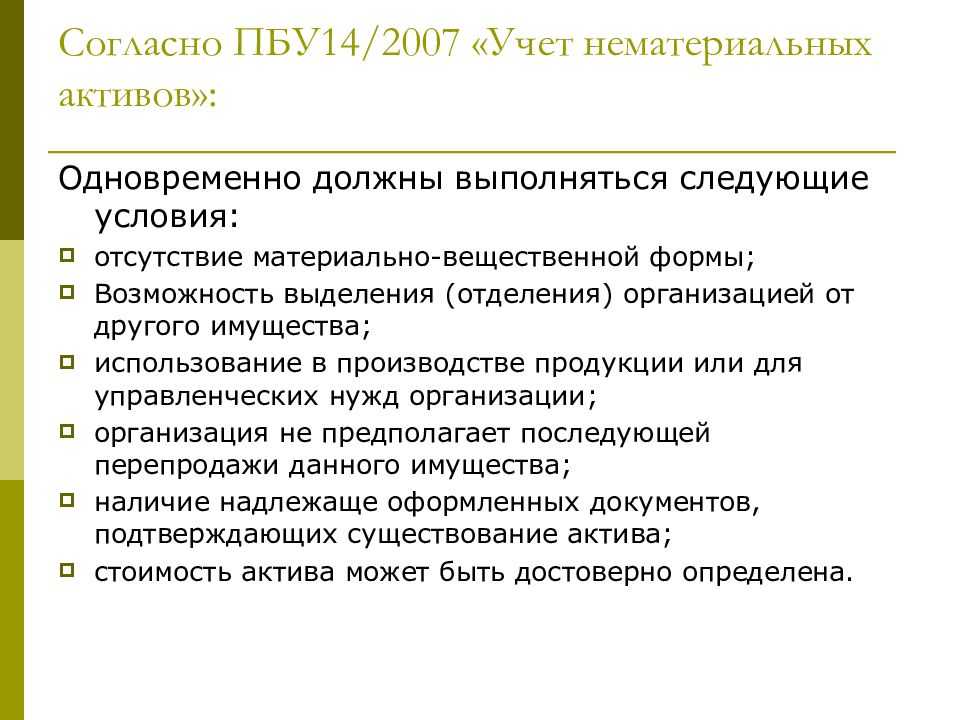

Критерии признания актива

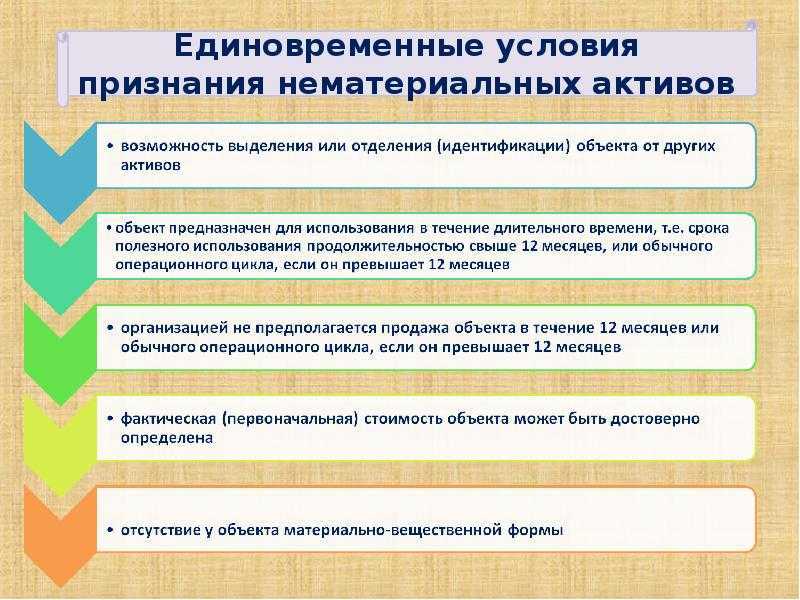

Критериев для признания НМА стало меньше. Новый стандарт оставил пять признаков актива:

нет материальной формы;

можно использовать в хозяйственной деятельности;

срок использования – более 12 месяцев;

принесет экономическую выгоду в будущем;

можно отделить от других активов компании.

Новые виды НМА

В состав нематериальных активов теперь войдут неисключительные права и лицензии (п. 4, 6 ФСБУ 14/2007). ПБУ 14/2007 этого не разрешало. А вот фирменные наименования, товарные знаки, знаки обслуживания, которые создала сама компания, к НМА не относятся. Раньше этот вопрос вообще не регулировался.

Инвентарный объект

Сейчас инвентарный объект для НМА – это совокупность прав, которые возникают из одного патента, свидетельства или договора (п. 5 ПБУ 14/2007). Новый стандарт будет соответствовать практике: инвентарным объектом признаются права, которые могут возникать одновременно из нескольких документов.

Условия признания капитальных вложений

Капитальные вложения признаются в бухучете при одновременном соблюдении следующих условий (п. 6 новой редакции ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод (в данном случае – в виде улучшений в объект НМА). Экономический ресурс мог бы создавать экономические выгоды для организации за счет предоставления ей права или обеспечения возможности совершать, например, одно или несколько из следующих действий (п. п. 4.14, 4.16 Концептуальных основ представления финансовых отчетов):

- получать предусмотренные договором денежные потоки или другой экономический ресурс;

- обмениваться экономическими ресурсами с другой стороной на выгодных условиях;

- обеспечивать поступление денежных средств или избегать выбытия денежных средств, например, посредством:

- использования данного экономического ресурса либо в отдельности, либо в сочетании с другими экономическими ресурсами для производства товаров или предоставления услуг;

- использования данного экономического ресурса для увеличения стоимости других экономических ресурсов или передачи данного экономического ресурса в аренду другой стороне;

- получать денежные средства или прочие экономические ресурсы в результате продажи данного экономического ресурса либо погашать обязательства путем передачи данного экономического ресурса.

Капитальные вложения в объекты НМА признаются:

- вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов НМА или при последующем улучшении объектов НМА (абз. 4 п. 6 новой редакции ФСБУ 26/2020);

- по мере осуществления фактических затрат, в отношении которых соблюдаются условия, установленные пунктами 6, 17.3 новой редакции ФСБУ 26/2020 (абз. 3 п. 9 новой редакции ФСБУ 26/2020).

Затраты на создание объекта НМА в результате выполнения научно-исследовательских, опытно-конструкторских и технологических работ признаются капитальными вложениями при соблюдении одновременно следующих условий (п. 17.3 новой редакции ФСБУ 26/2020):

- осуществимо завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях;

- у организации имеется намерение завершить создание объекта НМА;

- у организации имеются намерение и возможность использовать объект НМА;

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (в частности, имеется рынок сбыта продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием создаваемого объекта НМА, либо рынок сбыта создаваемого объекта НМА, либо известны способы использования создаваемого НМА в организации);

- у организации имеются необходимые и достаточные материальные, финансовые и другие ресурсы для завершения создания и использования объекта НМА (например, у организации имеются бизнес-планы, показывающие требуемые технические, финансовые и прочие ресурсы и способность организации обеспечить наличие таких ресурсов);

- определена сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях.

Шаги по переходу на новый ФСБУ 14 в 1С

Выполним переход на ФСБУ 14/2022 на примере перевода исключительной лицензии на программный продукт 1С:Управление торговлей 11.5 из состава расходов будущих периодов (РБП) со счета 97.21 в состав нематериальных активов (НМА) на счет 04.01 в 1С:Бухгалтерия предприятия 8. Выполнять все операции буду на релизе Бухгалтерия предприятия, редакция 3.0 (3.0.147.30), поддержка ФСБУ 14/2022 анонсирована с релиза 3.0.146.

Также хочется отметить, что ФСБУ 14/2022 обязательн к применению с 2024 года (приказ Минфина России от 30.05.2022 № 86н). В инструкции речь пойдет об альтернативном или упрощенном перспективном переходе, данный подход подразумевает выполнение операций в межотчетном периоде.

Разобьем пример на несколько шагов, на первом шаге отразим в 2023 году РБП лицензию на 1С Управление торговлей 11.5 на счет 97.21, данный шаг я добавил для полноты примера. Скорее всего в вашем случае расходы будущих периодов на лицензии уже внесены и списываются ежемесячно, а значит вам данный шаг можно пропустить.

Понятие «улучшение объекта НМА»

Ни определения, ни расшифровки понятия «улучшение объекта НМА» нет в новой редакции ФСБУ 26/2020 и ФСБУ 14/2022.

Можно найти определение этого понятия, его аналогов по смыслу и содержанию (доработка, переработка, модификация, адаптация и т.д.) в нормативных правовых актах иных отраслей права, разъяснениях отдельных министерств и ведомств. Например, пп. 9 п. 2 статьи 1270 ГК РФ, п. 3.11 ГОСТ Р 51904-2002 «Программное обеспечение встроенных систем. Общие требования к разработке и документированию» (утвержден и введен в действие постановлением Госстандарта России от 25.06.2002 № 247-ст). Однако усилия по поиску определения не будут оправданы, поскольку:

- перечисленные источники информации не относятся к законодательству РФ о бухучете и к документам в области регулирования бухучета (ст. ст. 4, 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Например, разъяснения терминов в сфере информационных технологий (в частности, таких, как «модификация», «адаптация» программного обеспечения) в письмах Минцифры России от 27.01.2022 № П11-2-05-200-3571, от 07.09.2021 № П11-2-05-200-38749 даны для целей применения п. 1.15 ст. 284 НК РФ и ст. 427 НК РФ;

- в НПА иных отраслей права определение понятия «улучшения», его аналогов дано в отношении только отдельных видов НМА, причем в виде общего алгоритма определенных действий вне связи с экономическим субъектом. Для бухучета значение имеет определение соответствующего понятия с позиций именно экономического субъекта, в частности, коммерческой организации (п. 1 ч. 1 ст. 2, ч. 1 ст. 6, ч. ч. 1, 2 ст. 8 Закона № 402-ФЗ). Примером этому является неприменение новой редакции ФСБУ 26/2020 при выполнении улучшений объектов НМА для других лиц (пп. «а» п. 3 новой редакции ФСБУ 26/2020). Это значит, что для целей бухучета при выполнении исполнителем работ по улучшению объекта НМА капитальные вложения в улучшения объекта НМА будут у заказчика, хотя по сути их осуществляет исполнитель, но для последнего это обычный операционный цикл с признанием выручки, финансового результата от такой операции.

Принцип работы со счетом 08

По Приказу № 94н, для формирования первоначальной стоимости внеоборотного актива необходимо применять 08 счет бухгалтерского учета. Этот счет позволяет аккумулировать все затраты, которые были связаны с созданием, приобретением и разработкой нового имущества учреждения.

Затраты можно сгруппировать на пять основных разделов:

- Основные фонды организации. В состав таких объектов включаются не только основные средства, на которые начисляется амортизация (здания, транспорт, оборудование), но и неамортизируемые активы. Какие? Например, земельные участки, недра.

- Нематериальные активы предприятия (патенты, права, интеллектуальная собственность, все виды активов, которые не имеют физической оболочки, но приносят прибыль и используются в деятельности более 12 месяцев).

- Результаты НИОКР (актуально для научно-исследовательской деятельности).

- Увеличение поголовья скота (для сельскохозяйственных предприятий).

- Освоение природных ресурсов. Например, какие? Внеоборотные поисковые активы, разведывательная и изыскательская деятельность добывающей промышленности).

Первые две группы используются практически повсеместно, так как основные средства и нематериальная собственность — объекты, без которых экономический субъект не сможет вести свою деятельность либо это будет существенно затруднено. Остальные три группировки встречаются реже. Они актуальны для узкопрофильных специализаций и видов экономической деятельности.

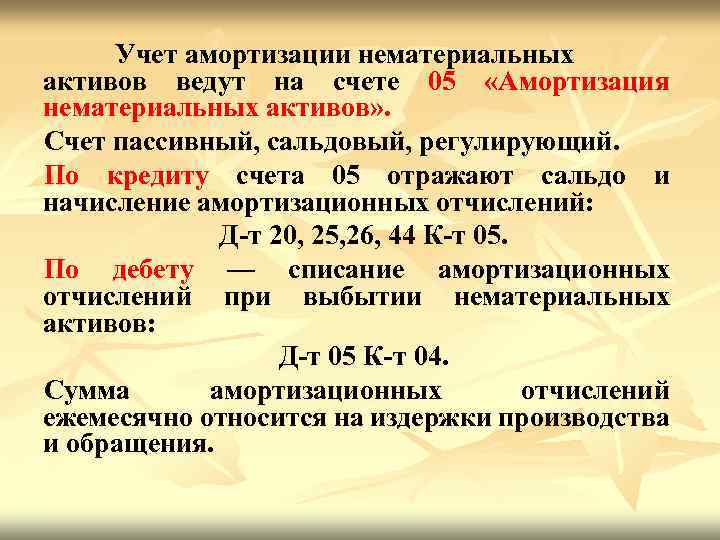

Учет амортизации нематериальных активов

Стоимость нематериальных активов погашается посредством амортизации.

Для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации, применяется счет 05 «Амортизация нематериальных активов» (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы»).

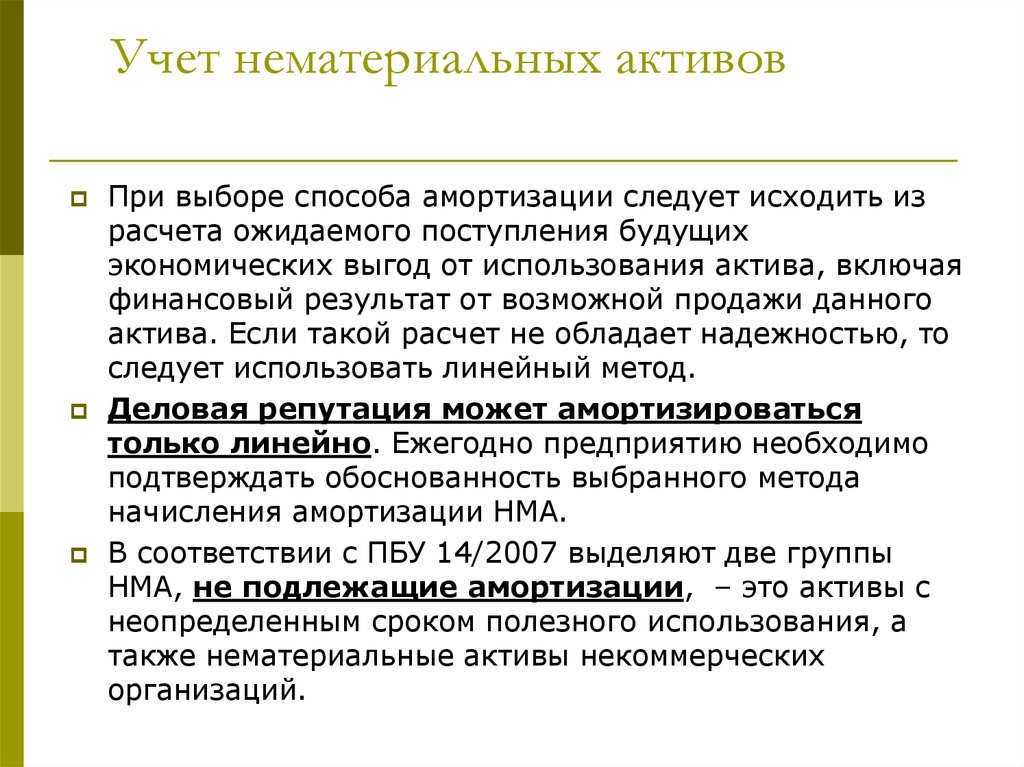

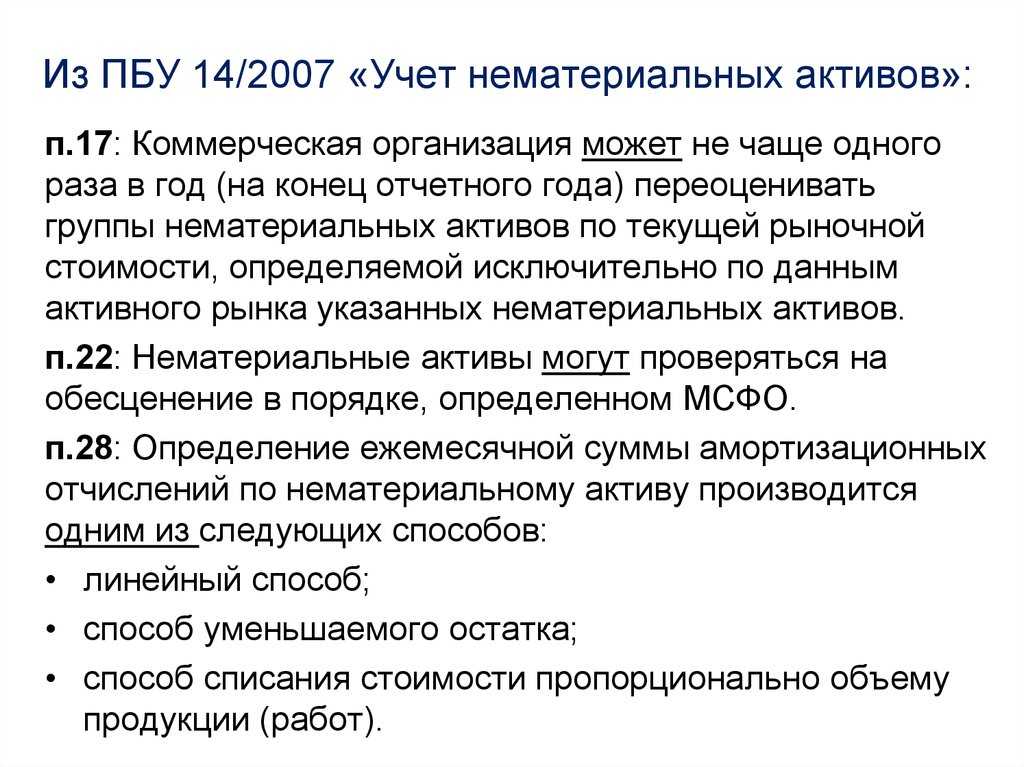

Амортизация нематериальных активов производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования. В течение данного срока начисление амортизации не приостанавливается, кроме случаев консервации организации. Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной из срока полезного использования этого объекта;

- при способе уменьшаемого остатка – исходя из остаточной стоимости нематериальных активов на начало отчетного периода и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из первоначальной стоимости нематериального актива и соотношения объема продукции (работ) в отчетном периоде предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Срок полезного использования нематериального актива определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования нематериального актива производится исходя:

-> из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

-> ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

По вышеназванным нематериальным активам срок полезного использования для целей налогообложения в соответствии с п. 2 ст. 258 ПК РФ устанавливается в расчете на 10 лет (но не более срока деятельности налогоплательщика).

Амортизационные отчисления по нематериальным активам производятся с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности.

В течение отчетного периода амортизационные отчисления по нематериальным активам начисляются ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы.

Амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете без использования счета 05 «Амортизация нематериальных активов» путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности предприятия).

В сезонных производствах годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода фактической работы организации в отчетном году.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

На бухгалтерских счетах операции, связанные с амортизацией нематериальных активов, отражаются в следующем порядке:

Д 20, 23, 25, 26, 29, 44,

К 05

Начислена амортизация по нематериальным активам за отчетный период

Субсчета 08 счета

Действующие положения по бухучету предусматривают открытие дополнительных субсчетов, которые позволят более детально систематизировать и структурировать информацию о вложениях во внеоборотные активы предприятия.

К счету 08 «Вложения во внеоборотные активы» можно открыть отдельные субсчета.

|

Номер и наименование субсчета к счету 08 |

Что включаем в расчет |

|---|---|

|

08-01 «Приобретение земельных участков» |

Отражаем затраты предприятия, связанные с приобретением в собственность участков земли. |

|

08-02 «Приобретение объектов природопользования» |

Формируем информацию о приобретении объектов природопользования, за исключением земельных участков. |

|

08-03 «Строительство объектов основных средств» |

На счет 08-03 аккумулируем сведения о затратах экономического субъекта на строительство объектов основных фондов. |

|

08-04 «Приобретение объектов основных средств» |

Суммируем затраты и издержки предприятия, направленные на покупку зданий, сооружений, оборудования, транспорта и иных ОС. |

|

08-05 «Приобретение нематериальных активов» |

Фиксируем сведения о тратах фирмы на покупку объектов нематериальной собственности. |

|

08-06 «Перевод молодняка животных в основное стадо» |

Объявление затрат по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. |

|

08-07 «Приобретение взрослых животных» |

Отражаем стоимость взрослого и рабочего скота, приобретенного для основного стада. Также включаем траты на доставку животных. |

|

08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др. |

Отражаем информацию о расходах экономического субъекта на ведение деятельности по НИОКР и прочим видам технологических изысканий, исследований и разработок. |

Организация самостоятельно решает: открывать дополнительные субсчета или нет. Это решение необходимо обосновать в учетной политике. А вот ведение отдельной аналитики в разрезе объектов основных средств и нематериальной собственности обязательно.

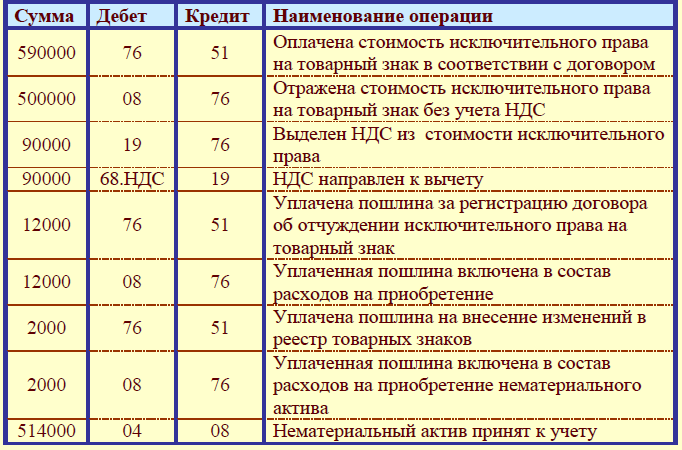

Бухгалтерские проводки по счету 08

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Списание материальных затрат на строительство или разработку объекта |

08 |

10 |

|

Отражена стоимость имущественного или нематериального актива, оплаченная продавцу (цена) |

60 |

|

|

Начислена заработная плата и страховые взносы по основным специалистам, участвующим в создании внеоборотных активов |

70 69 |

|

|

Объект ОС получен безвозмездно от сторонней организации |

98 |

|

|

НМА получено от вышестоящего учредителя в качестве взноса в уставный капитал некоммерческой организации |

75 |

|

|

Отражена амортизация по ОС цехов и производственных объектов, используемых в создании имущества |

02 |

|

|

ОС принято к бухучету |

01 |

08 |

|

Нематериальный актив принят к учету |

04 |

|

|

Имущество, не принятое к учету, было реализовано на сторону |

91 |

|

|

Отражена недостача по вложениям во внеоборотные активы, выявленные при проведении инвентаризационной проверки |

94 |

Способы поступления имущества

Объем внеоборотных активов предприятия характеризуется не только имущественным положением экономического субъекта, но и используется для анализа производственных мощностей, рентабельности и финансовой устойчивости в целом. Следовательно, организация напрямую заинтересована в укреплении и расширении имущественной базы. Причем самостоятельно приобретать имущество — не единственный способ усилить материально-техническое обеспечение.

Выделяют такие способы поступления имущества:

- покупка или приобретение;

- безвозмездное поступление;

- создание собственными силами;

- создание силами сторонних субъектов;

- смешанный способ.

В зависимости от способа поступления актива определяется состав затрат, включаемых в первоначальную стоимость имущества.

Состав затрат по капитальным вложениям в улучшение объекта НМА

Капитальные вложения в улучшение объекта НМА признаются в сумме фактических затрат на улучшение объекта НМА. При этом затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. Не считается затратами предварительная оплата поставщику (продавцу, подрядчику, правообладателю) до момента исполнения им своих договорных обязанностей предоставления имущества, прав на результаты интеллектуальной деятельности и средства индивидуализации, выполнения работ, оказания услуг (абз. 1 п. 9 новой редакции ФСБУ 26/2020).

К затратам на улучшение объекта НМА, в частности, относятся:

- суммы, уплаченные или подлежащие уплате подрядчику, выполняющему работы по улучшению объекта НМА, за вычетом возмещаемого НДС (пп. «а» п. 10, пп. «а» п. 11 новой редакции ФСБУ 26/2020);

- стоимость материальных ценностей, использованных при улучшении объекта НМА, за вычетом возмещаемого НДС (пп. «б» п. 10, пп. «а» п. 11 новой редакции ФСБУ 26/2020);

- зарплата сотрудников, которые выполняют работы по улучшению объекта НМА, и страховые взносы, начисленные на эту зарплату (пп. «д» п. 10 новой редакции ФСБУ 26/2020);

- амортизация активов (основных средств и НМА), которые используются при улучшении объекта НМА (пп. «в» п. 10 новой редакции ФСБУ 26/2020).

В какой момент списать дооценку

По новым правилам накопленную дооценку можно списать на нераспределенную прибыль не только единовременно при ликвидации актива. Это станет возможным и по мере начисления амортизации (п. 26 ФСБУ 14/2022). По нормам ПБУ 14/2007 это можно сделать только при списании нематериального актива.

Мы уже изучили стандарты и составили понятный курс про семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете понимать сложные формулировки официальных документов и работать без ошибок, подготовитесь к применению новых стандартов, сдадите годовую отчетность по новым правилам стандарта.

Посмотрите программу и записывайтесь!

Начисление амортизации по улучшенному объекту НМА

По объекту НМА, который находится в процессе улучшения, продолжается начисление амортизации (п. 35 ФСБУ 14/2022).

После завершения улучшения объекта НМА порядок начисления амортизации по нему будет следующим. Сначала по улучшенному НМА нужно проверить, необходимо ли изменить элементы амортизации на соответствие условиям использования такого объекта (п. 42 ФСБУ 14/2022). Срок полезного использования (СПИ) объекта НМА после его улучшения может либо увеличиться, либо остаться прежним. Решения о пересмотре СПИ (об отсутствии необходимости в пересмотре) по улучшенному объекту НМА надо оформить документально – протоколом заседания инвентаризационной комиссии или специально созданной для этого комиссии (в зависимости от порядка пересмотра элементов амортизации, установленного в организации). В протоколе по улучшенному объекту НМА, по которому принято решение о пересмотре СПИ, нужно указать (помимо обязательных и при необходимости дополнительных реквизитов): ранее установленный СПИ, новый (измененный) СПИ, причины пересмотра. Протокол, подписанный председателем и членами комиссии, утверждает руководитель организации или уполномоченное им лицо (п. 8 ст. 3, ч.ч. 1, 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, п. 1 абз. 9 ст. 313 НК РФ).

Решение, зафиксированное в протоколе, должно вступать в силу на дату завершения работ по улучшению объекта НМА. Начисление амортизации исходя из измененной балансовой стоимости и новых элементов амортизации начинается с даты завершения улучшения объекта НМА. Если организация начисляет амортизацию с первого числа месяца, следующего за месяцем признания объекта НМА в бухгалтерском учете, то начинать начислять ее нужно с первого числа месяца, следующего за месяцем завершения улучшения объекта НМА (пп. «а» п. 38 ФСБУ 14/2022, п. 4 ПБУ 21/2008 «Изменения оценочных значений», утвержденного приказом Минфина России от 06.10.2008 № 106н).

Что случилось с товарными знаками?

Стандарт, как установлено пп. «е» п. 8, не распространяется на: средства индивидуализации (например, фирменные наименования, товарные знаки, знаки обслуживания), созданные собственными силами организации.

Основываясь на этой норме, многие бухгалтеры сделали ложный вывод о том, что товарные знаки и прочие вышеуказанные объекты больше не являются НМА и принялись при переходе на Стандарт «изгонять» их со счета 04 «Нематериальные активы».

Правило, и правда, звучит странновато… Почему именно средства индивидуализации, созданные силами самой организации, оказались недостойны считаться НМА? ФСБУ 14/2022 никаких пояснений не дает, но поскольку наши новые Стандарты во многом основаны на МСФО, поищем ответ на наш вопрос там.

Вот что гласят п. 63, 64 МСФО (IAS) 38 «Нематериальные активы»: «Торговые марки и аналогичные по существу статьи, созданные самой организацией, не подлежат признанию в качестве нематериальных активов. Затраты на торговые марки и аналогичные по существу статьи, созданные самой организацией, невозможно отличить от затрат на развитие бизнеса в целом. Следовательно, такие статьи не подлежат признанию в качестве нематериальных активов».

Идея состоит в том, что при самостоятельной разработке средства индивидуализации невозможно зафиксировать процесс создания и, как следствие, скалькулировать первоначальную стоимость НМА, оценить актив, поэтому расходы не капитализируются, а списываются по мере несения как текущие. Этим объясняется и упор на то, что такой подход актуален только при создании объекта собственными силами организации: при привлечении сторонних исполнителей или приобретении объекта у правообладателя определение первоначальной стоимости сложности не составит.

К слову, точно так же Стандарт относится к информации о покупателях (заказчиках) и иных контрагентах организации, созданной собственными силами компании. Предлагается включить затраты, связанные с созданием таких баз, в расходы периода, в котором они понесены (пп. «з» п. 8 ФСБУ 14/2022).

Представляется, что как в МСФО, так и в ФСБУ эти нормы слишком безапелляционны: ведь может быть и по-другому. Думаем, что НМА может быть признан, если имеется возможность выделить затраты на создание объекта и при наличии у него выраженной способности приносить экономические выгоды в будущем. Если же актив такого рода уже был признан до перехода к применению ФСБУ 14/2022, у организации нет никаких оснований выводить его из состава этой группы внеоборотных активов – как-то же он был идентифицирован и оценен в свое время.

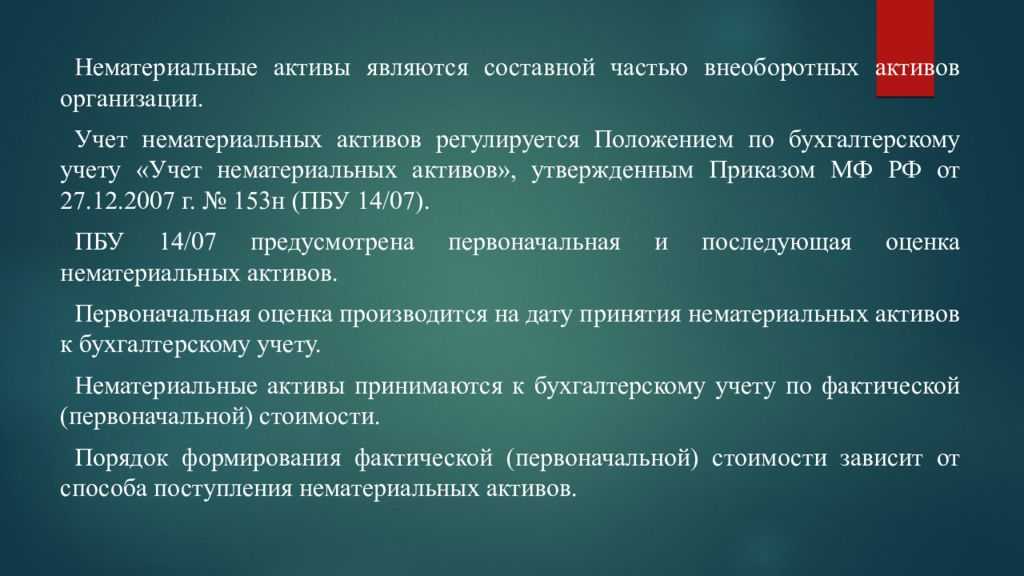

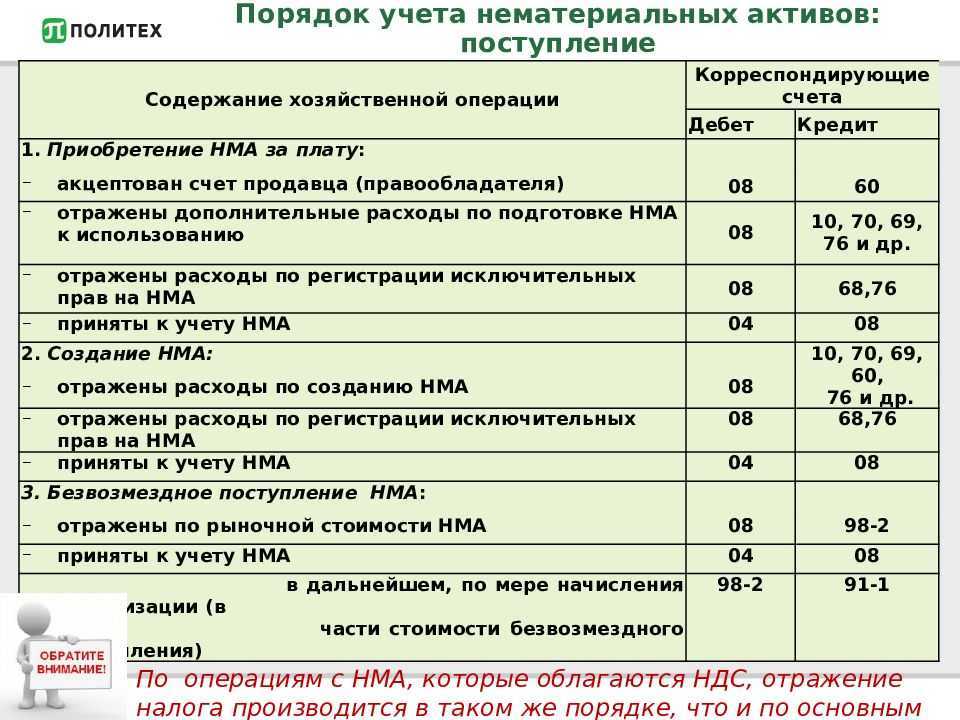

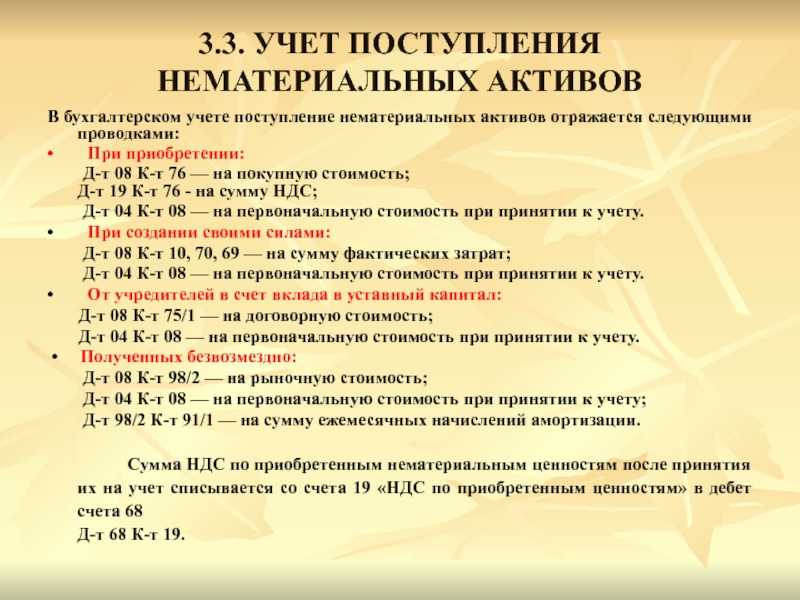

Нематериальные активы в бухгалтерском учете

При поступлении в организацию заполняется специальная карточка НМА, в которую заносится основная информация по шаблону или в свободной форме. При создании карточки в стоимость включают все затраты (заработную плату сотрудников, аренду помещений, пошлины, налоги и страховку).

Как происходит учет нематериальных активов?

Единицей измерения НМА является инвентарный объект, под которым подразумевается совокупность всех прав, связанных с ним.

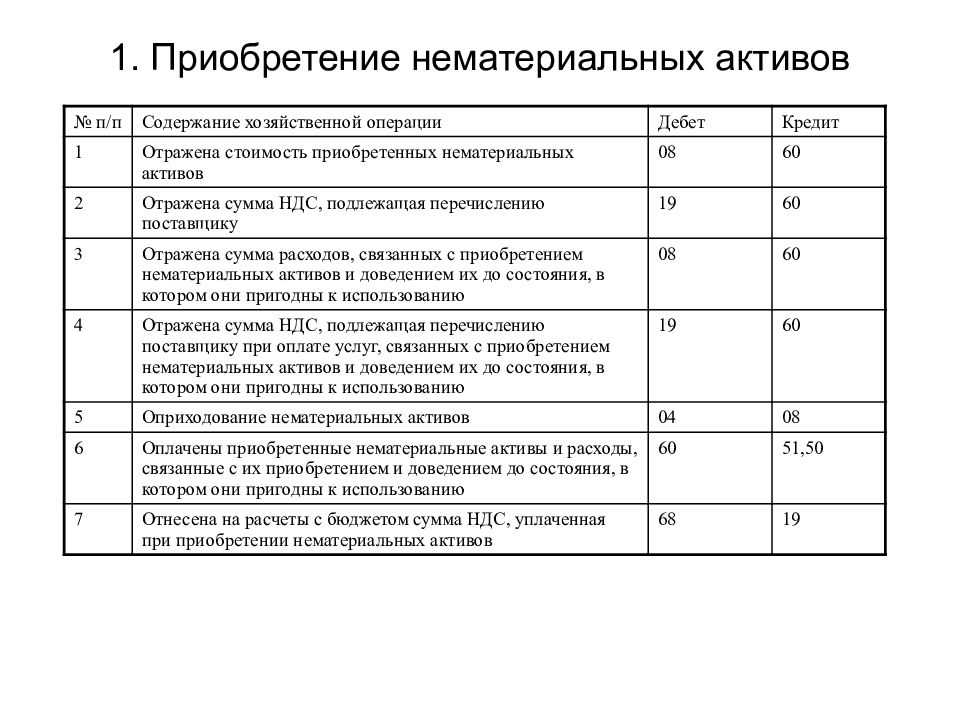

Определение порядка фиксации зависит от их способа приобретения: можно купить, создать самостоятельно, получить в качестве подарка или взноса в уставный капитал.

Если он был приобретен за деньги, то фиксироваться должны:

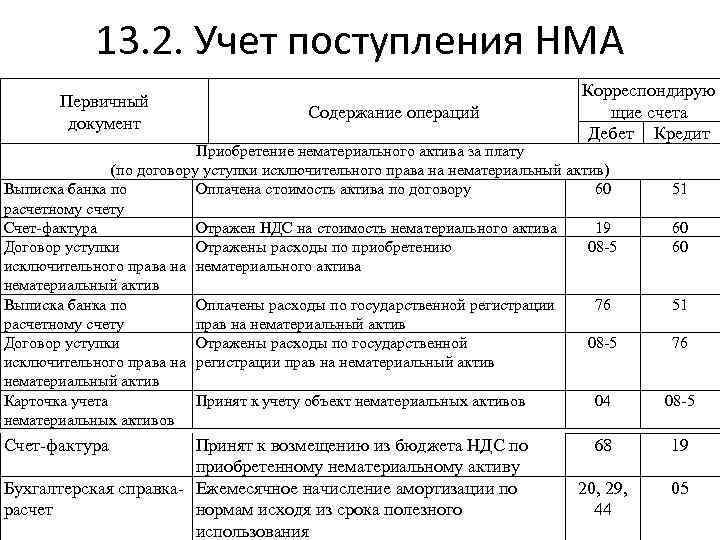

суммы по договору на приобретение исключительного права с правообладателем;

пошлины и сборы;

налоги и патентные сборы;

выплаты посредникам;

услуги консультантов;

прочие расходы.

Если был создан самостоятельно, учитываются:

стоимость материалов;

услуги сторонних организаций по договорам подряда;

расходы на оплату труда занятых в создании сотрудников;

страховые взносы;

расходы на содержание и эксплуатацию.

При получении в подарок актив необходимо оценить, в этом случае добавятся расходы на проведение оценки с независимым оценщиком.

Каков срок использования нематериальных активов?

Срок полезного использования (СПИ) — период времени (количество месяцев), в течение которого организация предполагает использовать НМА для получения экономических выгод.

Он может быть указан в договоре или равен сроку, в течение которого организация планирует получать доход.

Если определить его невозможно, то он устанавливается равным десяти годам, но при этом не может быть менее двух лет.

Состав активов (проводки)

В зависимости от того, был приобретен НМА, создан или получен в результате договора мены или на основаниях бартера, для его фиксации используются разные проводки в бухучете.

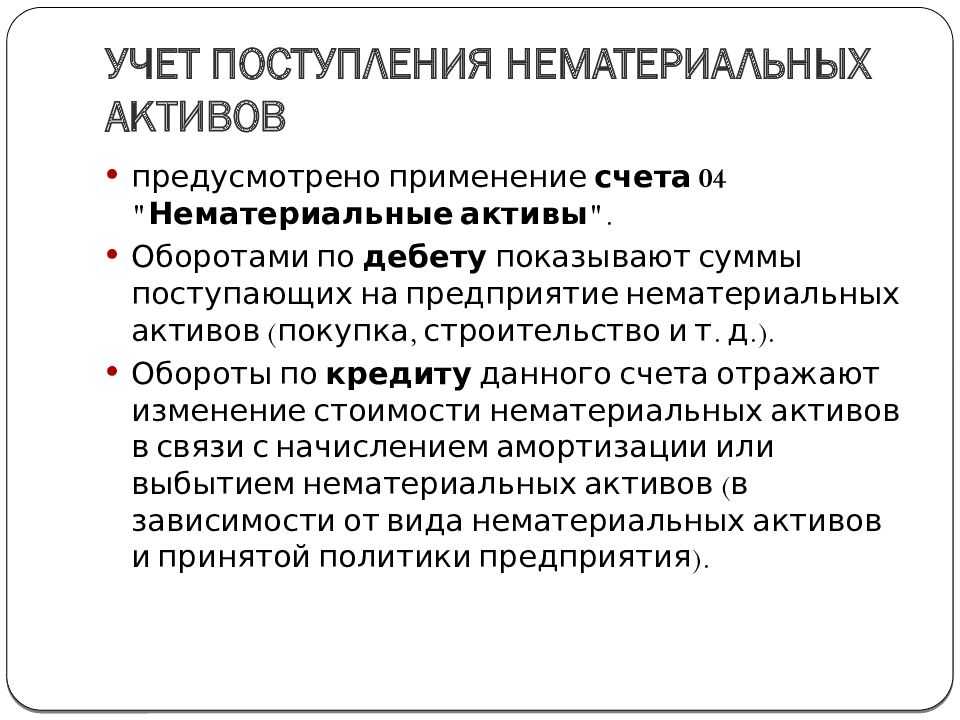

В бухгалтерском балансе они отражаются в разделе внеоборотных активов, в строке 1110 «Нематериальные активы», по остаточной стоимости, которая рассчитывается путем вычитания из первоначальной стоимости суммы, начисленной на дату составления отчетности амортизации. Учет осуществляется на счете 04. Амортизация — на счете 05.

Оценка НМА

Принципы оценки были предложены экономистом Леонардом Накамурой. Он считал важными три критерия:

1. Прибыль, то есть предполагаемый финансовый результат.

2. Затраты.

3. Увеличение операционной прибыли в результате внедрения НМА.

Причуды упрощённого учёта

Ряд Стандартов бухучёта предусматривает, что их могут не применять организации, имеющие право на ведение упрощённого учёта. Таковы, например, ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций», ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», ПБУ 16/02 «Информация по прекращаемой деятельности» и ряд других. Но нет аналогичного правила в ФСБУ 14/2022. Тем не менее, Минфин России обеспечил соответствующим субъектам возможность обойти применение Стандарта и признание НМА как таковых. Приказ Минфина России от 30.05.2022 № 87н ввел в п. 4 ФСБУ 26/2020 пп. «б», предусматривающий, что организация, которая вправе применять упрощённые способы ведения бухгалтерского учёта, включая упрощённую бухгалтерскую (финансовую) отчётность, может признавать затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухгалтерскому учёту в качестве нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления. Нет капвложений, нет первоначальной стоимости – нет и актива (см. также раздел «Упрощённые способы ведения бухгалтерского учёта нематериальных активов» Информационного сообщения Минфина России от 18.07.2022 № ИС-учёт-40 «Новое в бухгалтерском законодательстве: факты и комментарии»).

Если организация, которая вправе применять упрощённые способы ведения бухгалтерского учёта, все же предпочитает признавать НМА и капвложения в них, то она может воспользоваться (если предусмотрит это в учётной политике) некоторыми послаблениями при организации учёта и составлении отчётности (п. 3, 55 ФСБУ 14/2022, пп. «а» п. 4 ФСБУ 26/2020):

- ограничить капвложения расходами на оплату правообладателю (поставщику, продавцу, подрядчику), а иные затраты признавать расходами периода, в котором они понесены;

- не применять оценку по справедливой стоимости при приобретении НМА по договорам, предусматривающим оплату неденежными средствами;

- не применять дисконтирование расходов при длительной отсрочке или рассрочке оплаты за объект;

- отказаться от проверки нематериальных активов и капитальных вложений в них на обесценение;

- раскрывать в БФО меньший объем сведений об НМА и капвложениях в них;

- отражать последствий изменения учётной политики в связи с началом применения ФСБУ 14/2022 и изменений в ФСБУ 26/2020 перспективно.

Где в балансе отражается 08 счет

Если на конец отчетного периода на счете 08 числится дебетовый остаток, то данный показатель следует отнести в состав активной части бухгалтерского баланса. Счет 08 в балансе: по какой строке отражаем, зависит от вида имущества. Таблица:

| Строка | Что нужно сделать |

|---|---|

|

Строка 1110 баланса |

Отразите в поле бухгалтерского баланса дебетовый остаток по счету 08 в отношении вложений в нематериальные активы. |

|

Строка 1120 |

Включите сведения в бухгалтерский баланс по вложениям в НИОКР, числящиеся на счете 08 по дебету на конец отчетного периода. |

|

Строка 1130 |

Отражаем вложения в разработку месторождений, недр и иные виды поисковых активов нематериального вида. |

|

Строка 1140 |

Раскрываем сведения о вложениях в разработку месторождений материального характера (материальные поисковые активы). |

|

Строка 1150 |

Остаток счета 08 в части вложений в основные средства. Дебетовое сальдо включите в соответствующую строку бухбаланса. |

|

Строка 1190 |

Включите информацию о вложениях в активы, не раскрытые в группировке ВОА бухбаланса. |

Например, если дебетовый остаток по ОС, то отразите сумму вложений в ВОА по строке 1150 баланса. Если в бухучете организации числится сальдо по дебету по объектам НИОКР, заполните строку 1120 баланса. Для вложений в нематериальную собственность впишите значение дебетового сальдо в строку 1110 баланса.

Отражение РБП в 2023 году

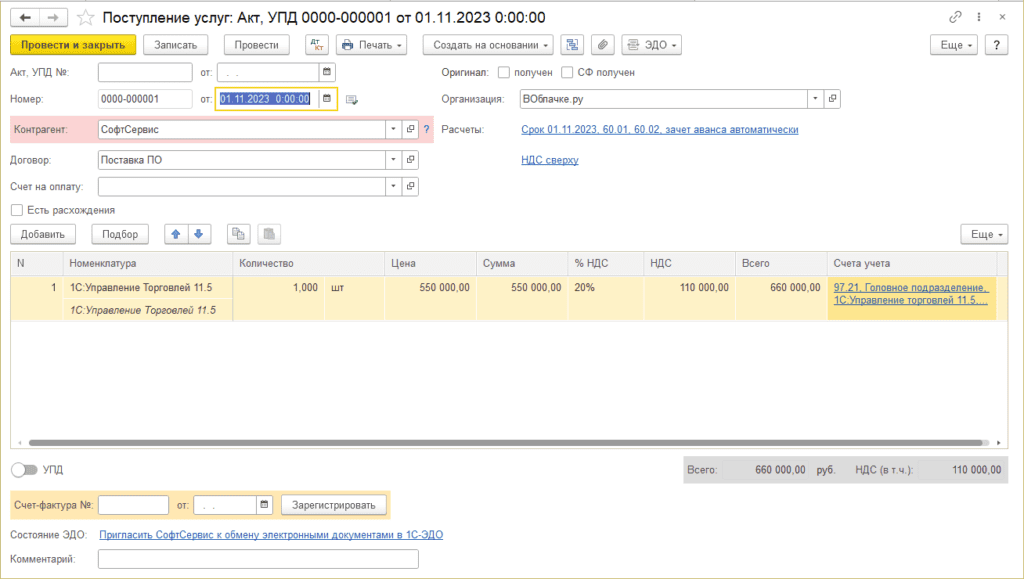

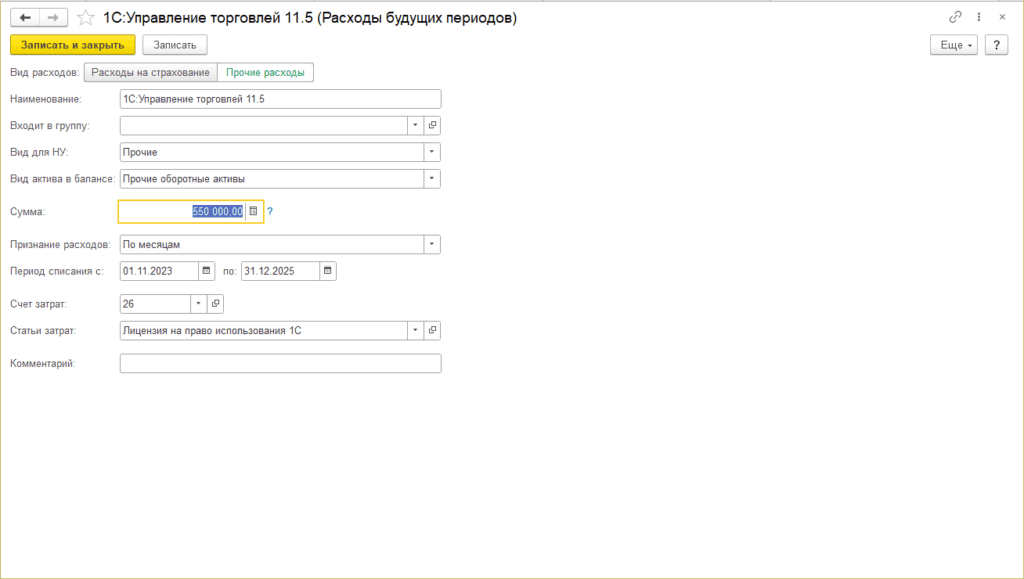

Для полноты примера отразим поступление расходов будущих периодов 01 ноября 2023 года, оформим приобретение исключительных лицензионных прав на программный продукт 1С:Управление торговлей 11.5, стоимость 550 000 рублей.

Выберем счет затрат 97.21 Прочие расходы будущих периодов, создадим карточку для РБП. В карточке создаваемого РБП укажем счет списания 26, выберем статью затрат Лицензия на право использования 1С с видом Прочие расходы.

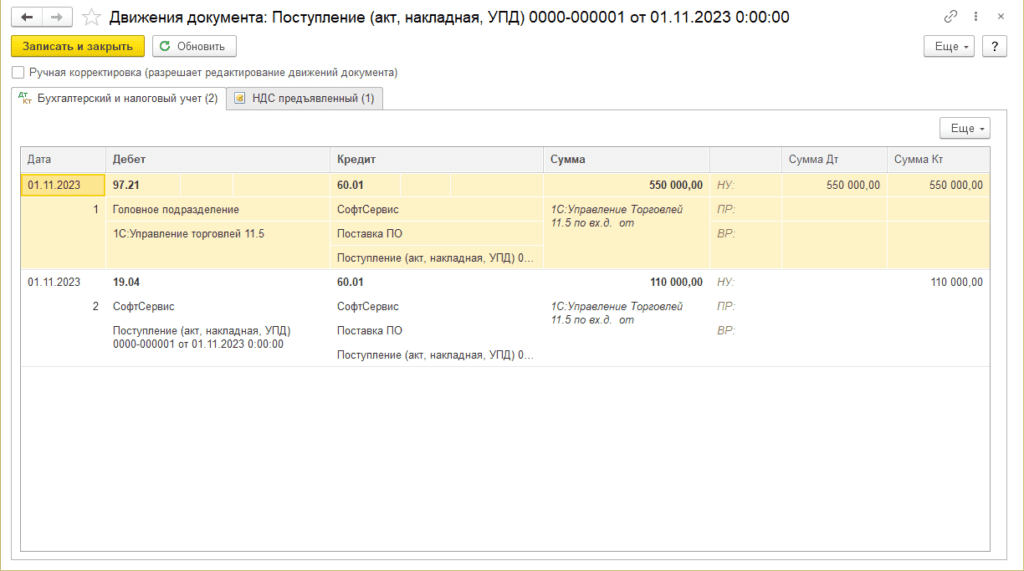

Укажем в документе поступления услуг, созданный РБП, после проведем документ и проверим движения документа, видим, что стоимость сформировалась на счете 97.21.

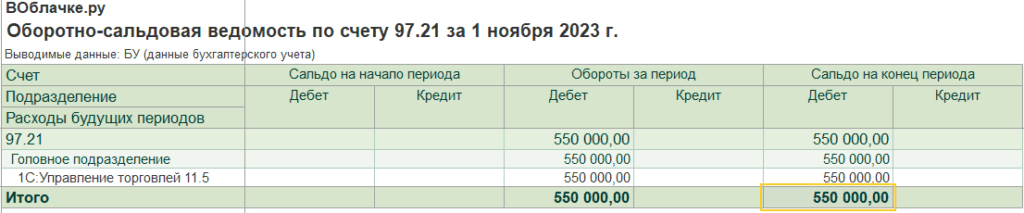

Сформируйте оборотно-сальдовую ведомость по счету 97.21, чтобы удостовериться, что все сделано правильно и сумма введенного РБП появилось в бухгалтерском учете.

Формирование первоначальной стоимости

Порядок формирования первоначальной стоимости актива — это перечень затрат, что отражается на счете 08 в бухгалтерском учете. Действующие нормы ПБУ определяют конкретный перечень затрат учреждения, которые могут быть включены в первоначальную стоимость актива. То есть отражены на счете 08. Состав таких затрат зависит от способа поступления актива в собственность организации.

Вот общий перечень расходов предприятия на поступление имущества, что учитывается на счете 08 в бухгалтерском учете:

- Учетная стоимость актива (имущества, ОС, НМА, объектов НИОКР), то есть цена, которая была непосредственно перечислена продавцу. В том числе таможенные пошлины, комиссионные сборы, налоговые задолженности и наценки, включенные в стоимость и уплаченные продавцу. Также включается НДС и иные невозмещаемые налоги. Суммы возмещаемых вычетов, налоговых премий и льгот следует вычесть из цены при формировании первоначальной стоимости.

- Справедливая стоимость актива на дату его поступления в случае безвозмездной передачи имущества в собственность экономического субъекта. Например, поступление основных средств от учредителя или инвестора.

- Другие расходы, которые связаны с приобретением, созданием, разработкой нового объекта (транспортировка, монтаж, консультации и прочее).

В том числе:

- расходы на оплату труда персонала, занятого созданием имущества;

- страховые взносы, начисленные на оплату труда;

- стоимость работ по созданию активов, уплачиваемая по договорам сторонним организациям, ИП и частным лицам (например вознаграждения по договору строительного подряда);

- государственные пошлины и иные платежи в бюджет, связанные с созданием, приобретением или изготовлением внеоборотного актива (ВОА);

- оплата посреднических услуг, уплачиваемых сторонним организациям;

- затраты на отгрузку, транспортировку, доставку, сборку, подготовку, установку и иных действий по приведению ВОА в состояние, пригодное для эксплуатации;

- расходы на проведение контрольных мероприятий по проверке готовности и надлежащего функционирования ВОА;

- оплата материалов, комплектующих и сырья, использованного для создания или изготовления ВОА;

- оплата процентов по рассрочке платежей по оплате стоимости актива;

- информационные, консультационные и иные услуги по сопровождению;

- иные виды услуг, связанных с созданием или приобретением объектов, например оплата государственного строительного надзора.

Эти затраты предприятия, а вместе с ними и учетная стоимость отражаются в дебете бухсчета. То есть дебетовые обороты формируют первоначальную стоимость. Кредитовый оборот формируется непосредственно в момент принятия актива к учету либо в момент его реализации сторонней компанией. Иными словами, первоначальная стоимость имущества списывается на корреспондирующий бухсчет. Например, на сч. 01 «Основные средства» при принятии ОС к бухучету.