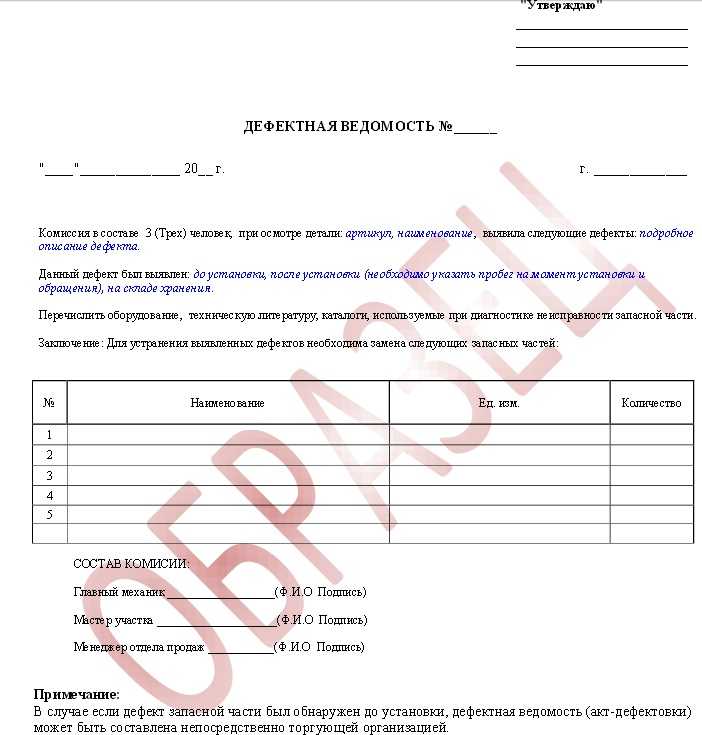

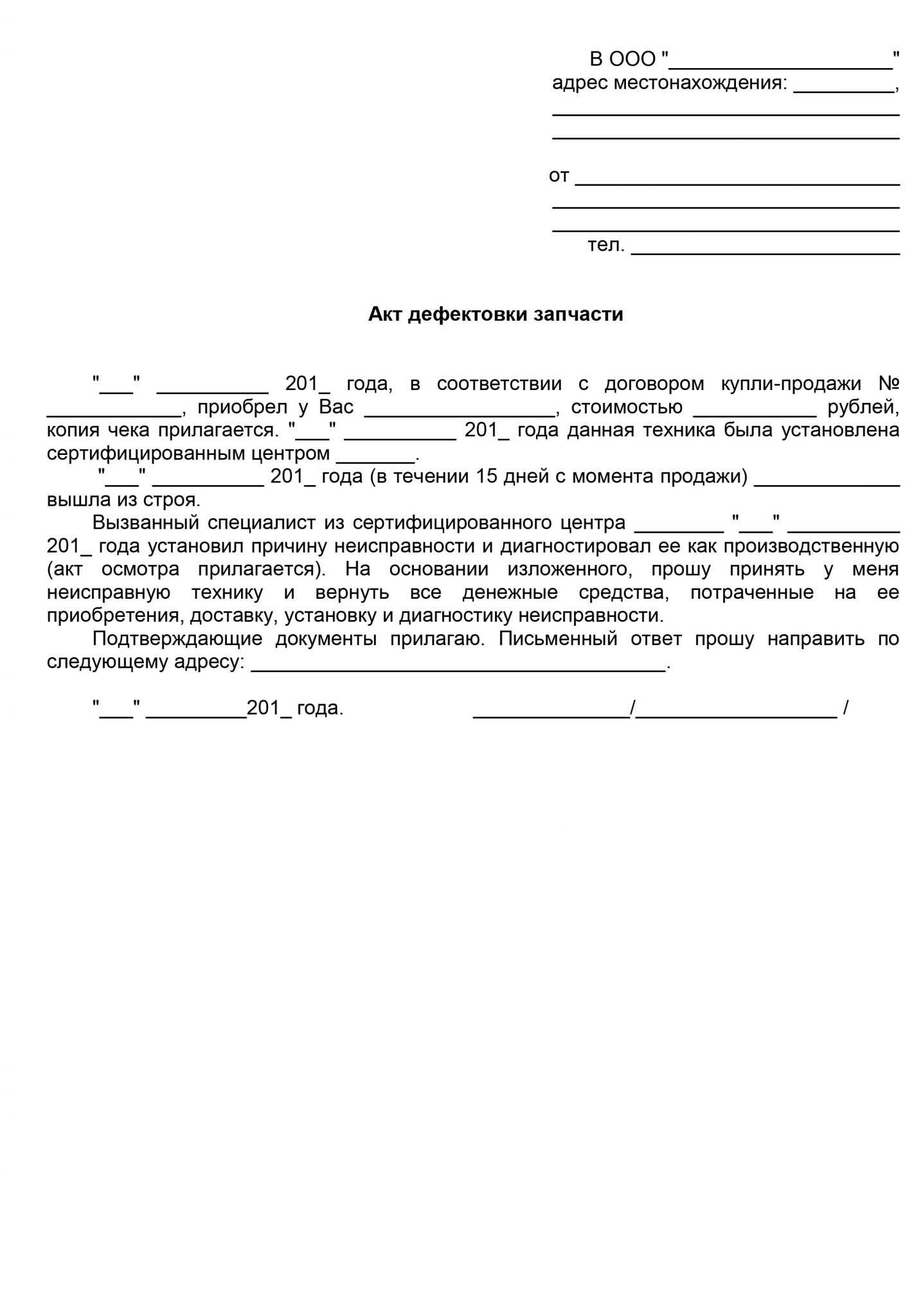

Общие правила их составления

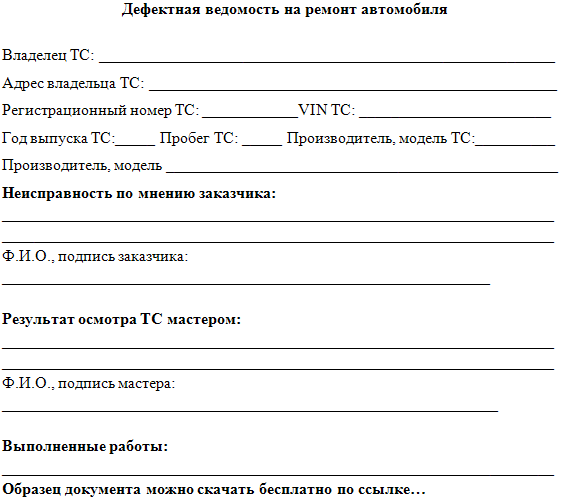

Несмотря на то, что утвержденного образца дефектной ведомости не существует, этот документ относится к первичным учетным, поэтому в отношении него следует учитывать общие правила оформления бухгалтерских отчетных бумаг:

- В дефектовке всегда должны присутствовать следующие обязательные реквизиты:

- собственно наименование;

- дата составления;

- полное официальное название учреждения или фирмы, в котором была составлена дефектовка (например, название завода-изготовителя или компании, занимающейся продажей оборудования);

- название, суть и измерители проведенной хозяйственной операции в натуральном эквиваленте и денежном;

- лица, проводившие обнаружение дефектов – их ФИО, должности и подписи.

- Право подписи такого документа предоставляется не всем сотрудникам, а только тем, которые относятся к списку, утвержденному руководителем совместно с главным бухгалтером предприятия.

- Составляется либо в момент обнаружения дефектов, либо сразу по окончании процедуры – в зависимости от технической возможности.

- Исправления, помарки, опечатки в дефектной ведомости не допускаются – в случае их наличия нужно составить новый документ на новом бланке.

- Допускается составление как в традиционном бумажном, так и в электронном виде.

- Востребовать могут только уполномоченные лица (как правило, главный бухгалтер и руководитель компании), а также представители проверяющих и контролирующих органов – налоговая инспекция, прокуратура и т.п.

В бухучете затраты на ремонт автомобиля отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списывайте запчасти в момент их отпуска со склада (при составлении документов на отпуск запчастей) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Списание запчастей при ремонте автомобиля собственными силами отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 10-5

– списаны запчасти на ремонт автомобиля.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ). В этом случае право собственности на эти материалы к подрядчику не переходит. Поэтому в учете заказчика передачу материалов отразите проводкой:

Дебет 10-7 Кредит 10-5

– переданы подрядчику материалы для ремонта автомобиля.

По окончании работ подрядчик должен сдать заказчику отчет об израсходованных материалах (п. 1 ст. 713 ГК РФ). На основании полученного отчета материалы нужно списать на счета учета затрат. В зависимости от того, за каким подразделением организации закреплен отремонтированный автомобиль, сделайте проводку:

Дебет 20 (25, 26, 29, 44. ) Кредит 10-7

– списаны запчасти, израсходованные на ремонт автомобиля (на основании отчета подрядчика).

Если запчасти, списанные со склада, были израсходованы не полностью, они должны быть возвращены. Возврат оформите накладной (формы № М-11, № М-15). Об этом сказано в пункте 112 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

В бухучете возврат неиспользованных запчастей оформите проводкой:

Дебет 10-5 Кредит 20 (23, 25, 26, 29, 44. ), 10-7

– оприходованы на склад неиспользованные запчасти при ремонте автомобиля собственными силами, при ремонте подрядным способом.

Стоимость запчастей, по которой они списываются на затраты, определите одним из способов их оценки, закрепленных в учетной политике организации (ФИФО, по стоимости каждой единицы запасов, по средней себестоимости). Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Подробнее об этом см. Как отразить в учете отпуск материалов в эксплуатацию (производство) .

Иногда после замены старые запчасти остаются пригодными для дальнейшего использования. К бухучету их можно принять на основании требования-накладной по форме № М-11 (п. 57 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 г. № 119н).

Ситуация: как отразить в бухучете поступление и списание запчастей, полученных после проведения ремонта автомобиля? Материалы пригодны для дальнейшего использования.

Какие ключевые моменты при оформлении дефектной ведомости

При выполнении масштабных работ, целесообразно будет составить несколько смет, каждая из которых направлена на определенную проблему, которые суммарно вписаны в дефектную ведомость. Подобные подразделения можно отсортировать по таким факторам:

- учет и фиксирование элементов и деталей строения, которые требуют демонтажа;

- выяснение и определение материалов и частей, требующих замены;

- сортирование снятых материалов по принципу: негодные и те, которые могут использоваться вторично;

- определение видов работ, их объемы и сопутствующие работы;

- расчет потребности в материалах, их ассортимент и закупочный минимум

Касательно последнего пункта, можно отметить то, что посоветовавшись со специалистом, ответственный за строительство либо хозяин помещения может посчитать нужным и выгодным закупку некоторых материалов самостоятельно, что тоже должно быть отмечено в договоре.

Бухгалтерия основных средств (ОС) и нематериальных активов (НА) в системе автосервиса

Соответствующие операции при поступлении средств отображаются стандартными контировками:

- ДТ 75, КТ 85 — обязательства учредителей по вкладу;

- ДТ 01, КТ 75 — главное производство в собственности организации;

- ДТ 48, КТ «НА» — выбывание на начальную цену объекта;

- ДТ 05, КТ 48 — выбывание на величину амортизации;

- ДТ 48, КТ 80 — финансовый итог от убытия НА;

- ДТ 04, КТ 08 — инвентарная цена НА;

- ДТ 04, КТ 87 — НА получены на безвозмездной основе.

ООО «Василек» продает запчасти оптом и ремонтирует автотранспортные средства. На организацию поступил заказ по починке автомашины. Во время ремонтных работ использовались запасные части, выписанные со складского помещения. Бухгалтерия отобразила все операции по описанной ситуации стандартными контировками.

|

Стандартные применяемые контировки |

Характеристика |

| ДТ 10-2, КТ 41-1 | Выданы запчасти со складского помещения автосервису |

| Сторно ДТ 68 (НДС), КТ 19-3 | Вычет НДС |

| ДТ 10-2, КТ 19-3 | Учитывание НДС в цене запчастей |

| Сторно ДТ 41-1, КТ 42 | Торговая наценка запчастей |

| ДТ 20, КТ 10-2 | Себестоимость запчастей отнесена на ремонтные затраты |

| ДТ 20, КТ 02 | Траты на ремонт автомашины |

| ДТ 62, КТ 90-1 | Доход от выполненных ремонтных работ |

| ДТ 90-2, КТ 20 | Списание себестоимости произведенных работ вместе с ценой запчастей |

| ДТ 50-1, КТ 62 | Заказчиком внесена оплата за выполненные ремонтные работы |

| ДТ 90-9, КТ 99 | Учтен полученный доход от починки автомобиля |

Пример 2. Оптимальный режим налогообложения для работы в системе автосервиса и бухгалтерия

К. Д. Леонидов, слесарь по специальности, принимает решение заняться ремонтом автотранспортных средств. Работать собирается один. В такой ситуации ему уместнее зарегистрироваться ИП и выбрать режим налогообложения ЕНВД.

При этом спецрежиме налоговая нагрузка будет минимальная, а прибыль будущий предприниматель сможет расходовать на свое усмотрение. Применение ЕНВД позволит не платить имущественный налог и снижать базу налога на 50% за счет уплачиваемых ежеквартально страховых взносов. Далее К. Д. Леонидов должен заказать БСО и открыть расчетный счет.

В бухгалтерии понадобятся контировки: ДТ 62.1, КТ 90.01 (починка), ДТ 50, КТ 62.01 (платежи физлиц), ДТ 51, КТ 62.01 (платежи юрлиц), ДТ 41, КТ 60 (автозапчасти от поставщика), ДТ 60, КТ 51 (плата за детали для автотранспорта), ДТ 90, КТ 41 (списание деталей для автотранспорта).

Списание запчастей на ремонт автомобиля документы бюджет

Таким образом, в случае когда на основании документов, оформляемых сторонами договора в подтверждение выполняемых исполнителем работ (в том числе актов принятия результата работ, заказов-нарядов, заявок на осуществление работ, иных документов, предусмотренных договором), возможно установить объект имущества, в отношении которого осуществлялись ремонтные работы, а также объем работ, данные документы являются достаточным основанием отражения расходов по ремонту основного средства.

Примечательно, что в рассматриваемом ФАС ВСО случае нарушителем было Управление ФНС, а претензии ему предъявил Росфиннадзор, настаивавший на том, что налоговики ненадлежащим образом израсходовали бюджетные средства. Как видим, суд не согласился с мнением контролирующего ведомства и указал, что доказательством надлежащего расходования бюджетных средств могут являться любые первичные бухгалтерские документы, позволяющие достоверно установить их отношение к ремонту конкретных транспортных средств и его оплате.

Однако вернемся к налоговым спорам и в качестве примера приведем выдержку из Постановления ФАС ВВО от 10.09.2009 № А82-1209/2008-99.

Смена материально ответственного лица

Как уже было отмечено выше, в программе «1С:Бухгалтерия бюджетного учреждения 8» аналитический учет по счету 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется в разрезе центров материальной ответственности (материально ответственное лицо и подразделение). При смене материально ответственного лица, например, при увольнении водителя следует ввести документ Внутреннее перемещение материалов (забалансовый учет), в котором указываются старый (Отправитель) и новый (Получатель) водители. Табличную часть документа удобно заполнять с помощью кнопки Подбор. В обработке подбора будут указаны все запасные части, учитываемые на счете 09 по выбранному МОЛ (центру материальной ответственности — отправителю).

В бухучете затраты на ремонт автомобиля отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списывайте запчасти в момент их отпуска со склада (при составлении документов на отпуск запчастей) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Списание запчастей при ремонте автомобиля собственными силами отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-5

– списаны запчасти на ремонт автомобиля.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ). В этом случае право собственности на эти материалы к подрядчику не переходит. Поэтому в учете заказчика передачу материалов отразите проводкой:

Дебет 10-7 Кредит 10-5

– переданы подрядчику материалы для ремонта автомобиля.

В налоговом учете стоимость запчастей относится к затратам на ремонт и включается в состав прочих расходов (п. 1 ст. 324, п. 1 ст. 260 НК РФ).

При методе начисления стоимость запчастей включите в состав расходов в том отчетном (налоговом) периоде, в котором автомобиль был отремонтирован (п. 5 ст. 272, п. 1 ст. 260 НК РФ). То есть когда был подписан документ, свидетельствующий о фактической замене запчасти (акт по форме № ОС-3, акт о замене запчасти). Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ).

При кассовом методе помимо документов, свидетельствующих о замене запчасти, нужно, чтобы израсходованные материалы были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

При использовании запчастей для ремонта автомобиля у организации может возникнуть обязанность начислить НДС (подп. 2 п. 1 ст. 146 НК РФ). Это произойдет, если одновременно выполнены два условия:

стоимость переданных запчастей не уменьшает налогооблагаемую прибыль организации;

имеет место фактическая передача запчастей структурным подразделениям организации (в т. ч. обслуживающим производствам и хозяйствам или обособленным подразделениям).

Такие разъяснения даны в письмах Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088.

Другими словами, НДС придется начислить, если организация передает запчасти для ремонта автомобиля, закрепленного за структурным подразделением, затраты по которому не включаются в расходы по налогу на прибыль. Например, если запчасти передаются в гараж дома отдыха, который числится на балансе организации. Если же запчасти применяются для ремонта автомобилей, используемых в производственной деятельности, НДС начислять не нужно. Подробнее об особенностях начисления НДС в подобных ситуациях см. Как рассчитать НДС при передаче товаров, работ, услуг для собственных нужд.

Как списывать запасные части в расходы

В бухгалтерском учете сделайте проводку: Дебет счета 10 «Материалы», субсчет 5 «Запасные части» (Запчасти на складе), Займ счета 60, субсчет 1 «Расчеты с подрядчиками» — учтена запасная часть для автомобиля по фактической стоимости. Если она приобретена в магазине за наличный расчет, проводка будет дальнейшей: Дебет счета 10 «Материалы», субсчет 5 «Запасные части» (Запчасти на складе), Займ счета 71 «Расчеты с подотчетными лицами».

Заведите карточку складского учета, где должна быть информация о том, для какого автомобиля была приобретена запчасть . 2. Оформите передачу запчасти в транспортный участок для ремонта автомобиля на основании служебной записки механика. Составьте требование — убыточную, которую обязаны подписать кладовщик и механик.

Помимо того, передача примеров может быть произведена и без завершения договора – довольно оформить все остальные первичные документы по передаче и приобретению примеров. В этом случае во внутренних документах продавцу следует прописать обоснования такой передачи. Если на балансе вашей организации имеются автомобили, то неминуемо возникают расходы на их оглавление и обслуживание.

Учесть и списать запчасти для ремонта транспортных средств нужно дальнейшим образом. Вам понадобится

Первичные документы, подтверждающие получение запчастей (счет-фактура, товарно-транспортная убыточная, товарный чек, авансовый отчет).

Инструкция 1. Оприходуйте запасную часть на основании сопроводительных документов.

Оформите передачу запчасти на склад приходным ордером по форме М-11.

Расходы в виде стоимости даром переданных примеров для целей бухгалтерского учета сознаются прочими затратами. В бухгалтерском учете прочие расходы отразите по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 41/образцы .

Если образцы продукции не передаются иным лицам, а списываются на дегустацию, скажем, то оформите убыточную по форме ТОРГ-13 на внутреннее перемещение товаров . Она подписывается кладовщиком и продавцом либо иным лицом, которое будет выдавать образцы товара посетителям магазина с целью их дегустации.

Списание примененной продукции с подотчетного лица, проводившего дегустацию, а также со счета учета товаров осуществляется на основании отдельного акта с непременными реквизитами. 4. Сейчас следуют разобраться, как отражать списание примеров для целей налогообложения.Если организация примет решение продать запчасти, полученные в ходе ремонта автомобиля, то их стоимость можно учесть в составе расходов от реализации (подп. 2 п. 1 ст. 268, абз. 2 п. 2 ст. 254 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 27 мая 2010 г. № 03-03-06/1/352. Пример отражения в бухгалтерском и налоговом учете оприходования и списания запчастей, поступивших на склад после ремонта автомобиля и использованных повторно В июне ООО «Альфа» собственными силами провело текущий ремонт автомобиля, используемого в торговой деятельности организации.

Ремонтная служба на предприятии отсутствует. В результате ремонта была произведена замена аккумуляторной батареи. Для замены был куплен новый аккумулятор стоимостью 3540 руб. (в т. ч. НДС – 540 руб.). Аккумулятор, бывший в употреблении, было решено использовать в качестве запасного.В результате списания старого грузовика у компании в распоряжении остались детали и материалы на сумму, которую определила комиссия. Проводка:

дебет 10.5, кредит 91.1 – оприходование запасных частей для дальнейшего использования.

Учет запчастей, оставшихся после ремонта Иногда в процессе ремонта автопарка еще рабочие запчасти заменяют на новые для модернизации, производят тюнинг и т.п. Снятые детали еще пригодны к эксплуатации либо подлежат ремонту, и их также нужно определить на учет. Проводка будет такой же, как и в случае с материалами от утилизации машины: дебет 105, кредит 91.

https://www.0629.com.ua/list/129597

https://psoer.ru/sroki/spisanie-zapchastej-na-remont-avtomobilya-dokumenty.html

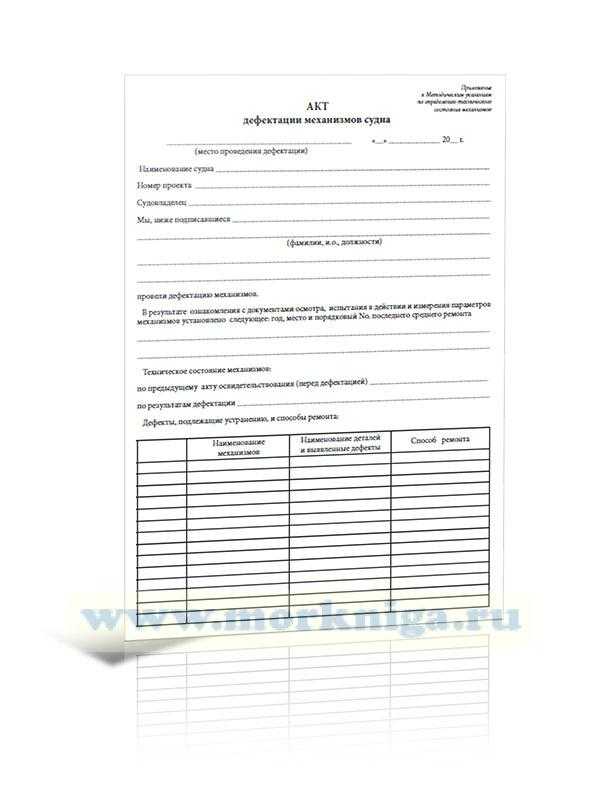

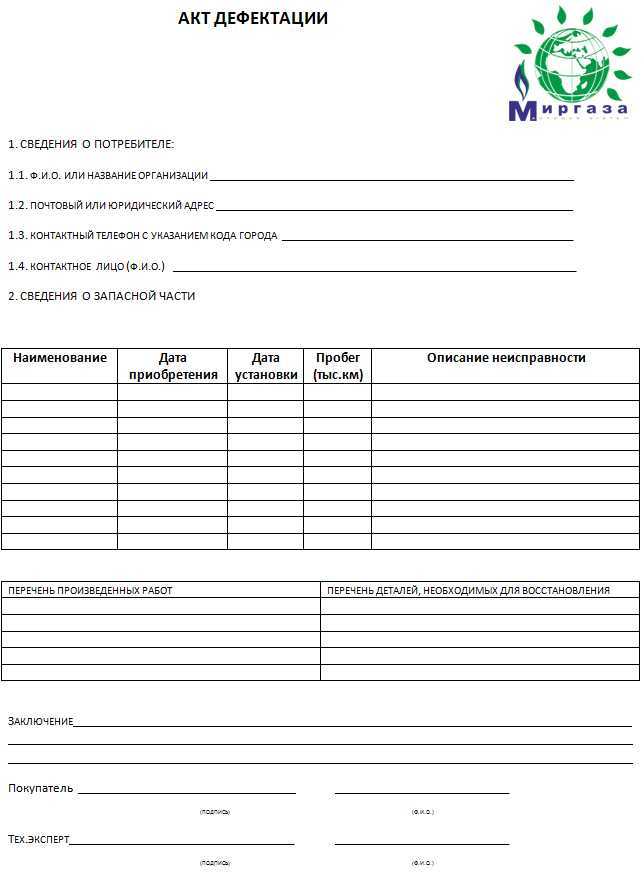

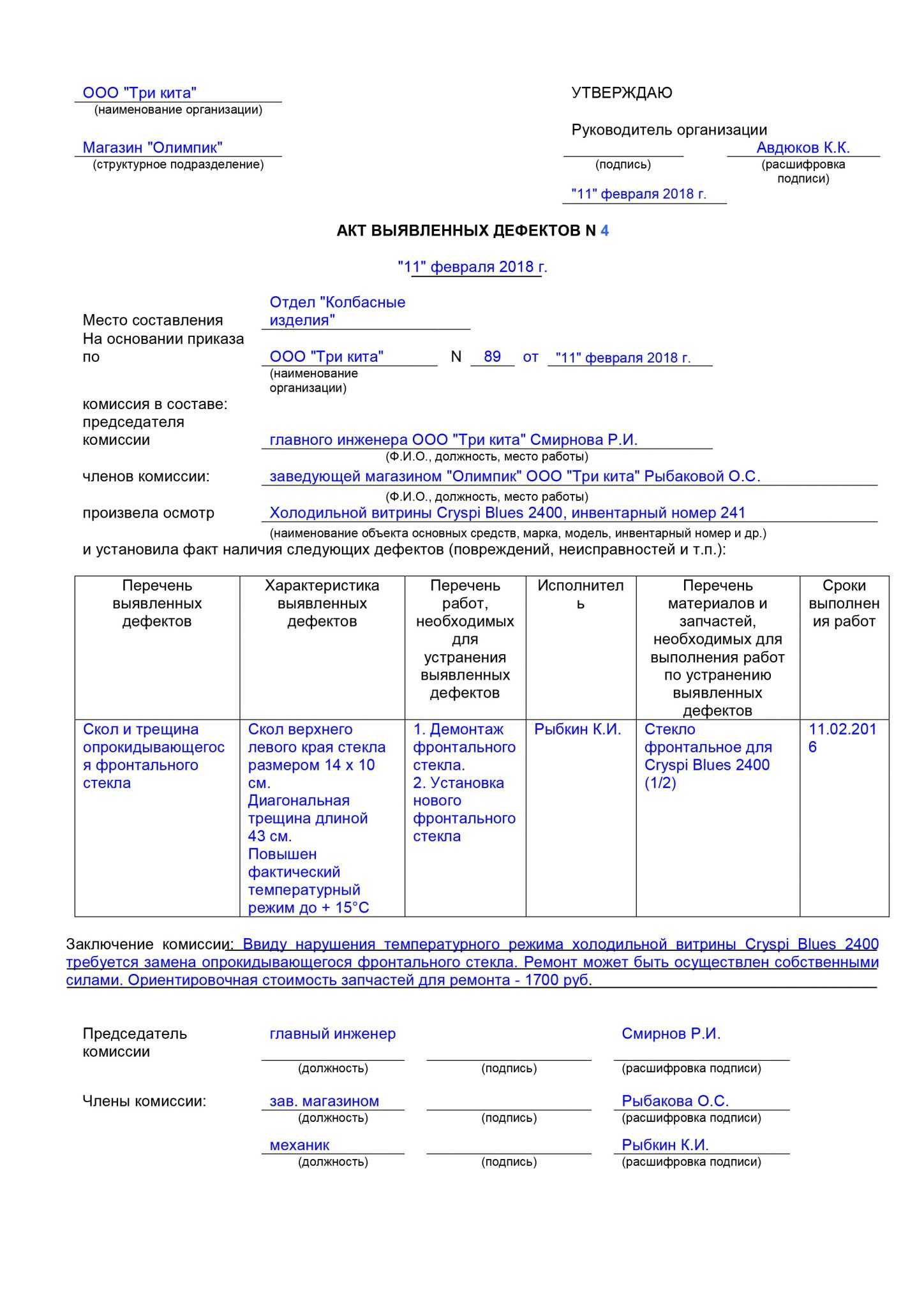

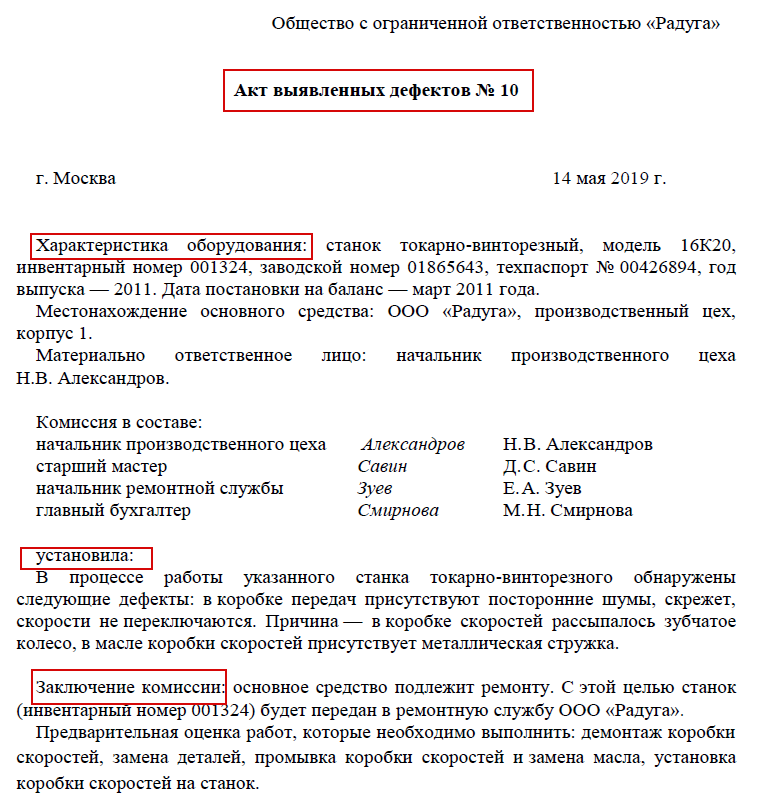

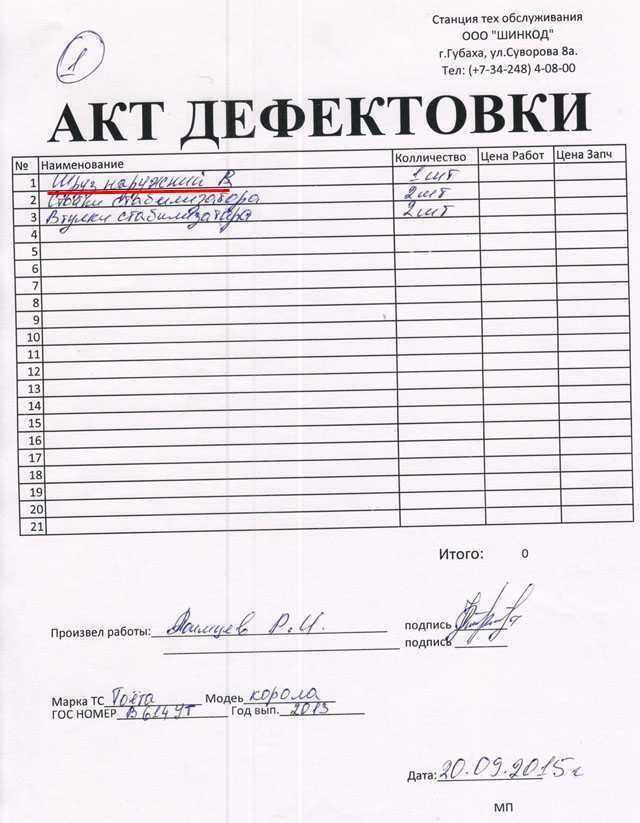

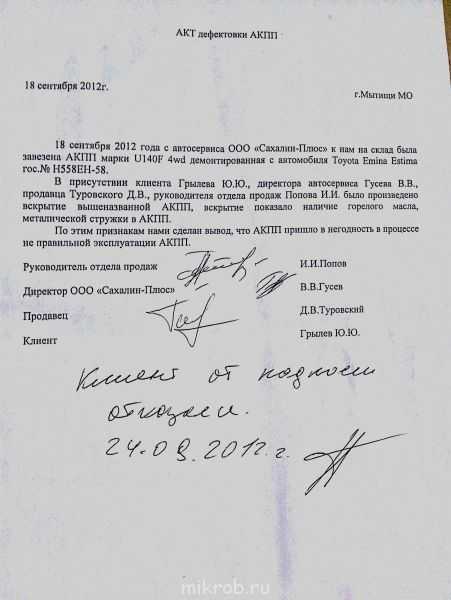

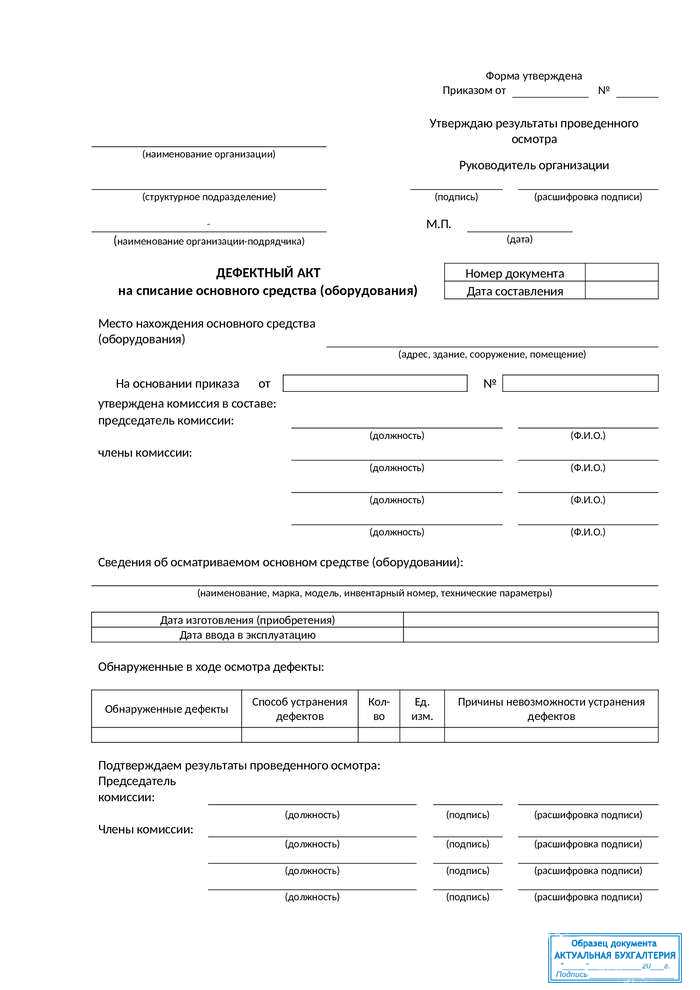

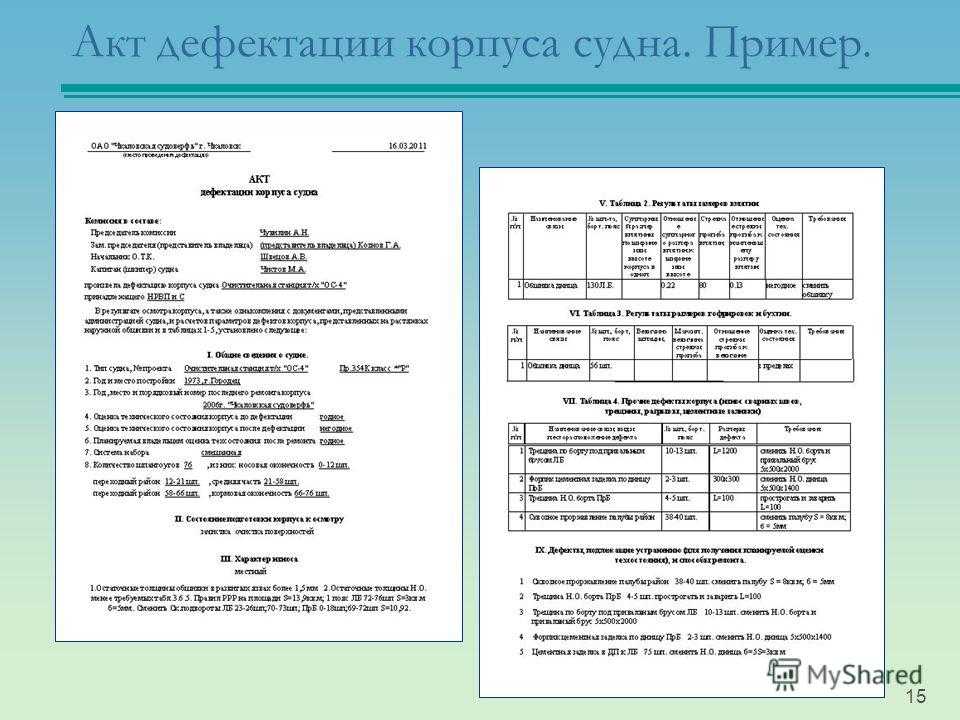

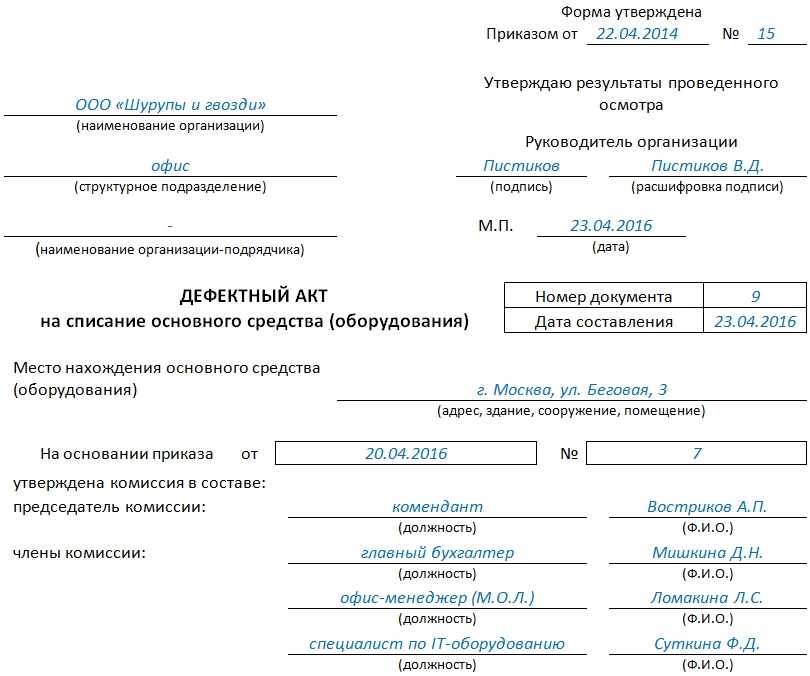

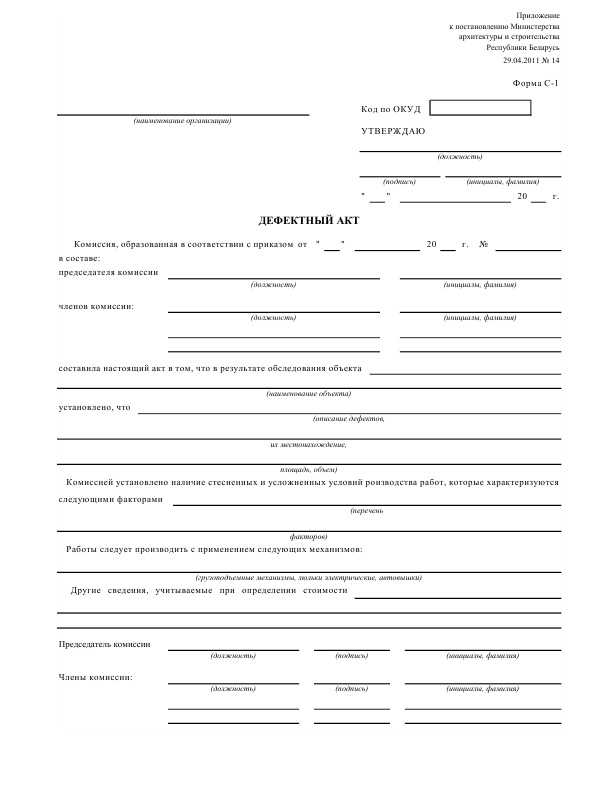

Инструкция по заполнению дефектного акта

- В начале документа указываются дата и номер порядка утверждения формы дефектного акта, принятого в данной организации.

- Затем вводится информация о предприятии: его наименование с указанием организационно-правовой формы, а также структурное подразделение или подразделение, в котором проводится проверка оборудования и оборудования на наличие дефектов.

- Далее вводится фамилия, имя, отчество руководителя организации, с санкции которого проводится инвентаризация имущества, а также дата проверки и печать (проставление проставления не требуется печать, поскольку с 2016 года юридические лица, как и индивидуальные предприниматели, не могут использовать ее в принципе).

- Ниже указано название документа и его номер исходя из внутреннего документооборота. Затем снова устанавливается дата подготовки документа и вводится адрес, по которому находится проверяемый объект.

- Следующим шагом является ввод даты и номера заказа, послужившего основанием для работы экспертной комиссии, а также ее состав. Сотрудники, входящие в комиссию, должны быть указаны с указанием полной должности, фамилии, имени и отчества.

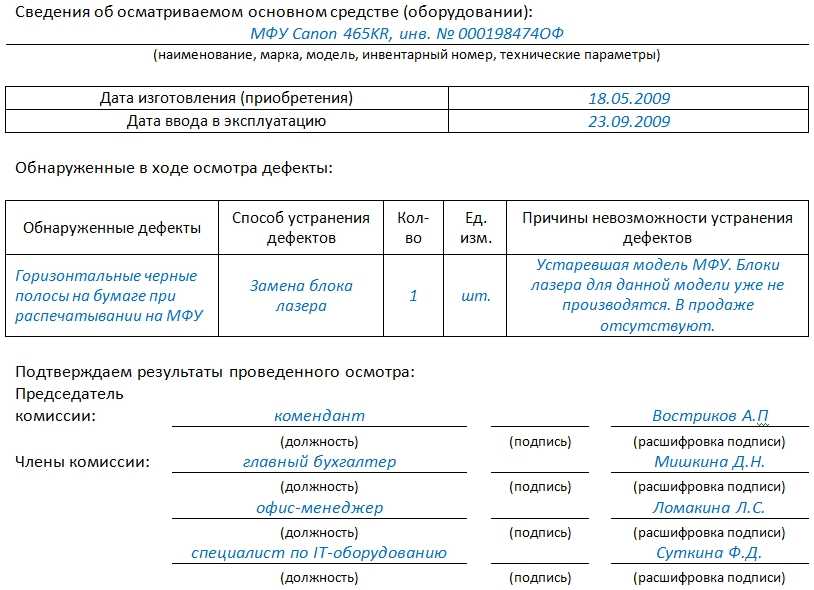

- Дополнительно вводится подробная информация об оборудовании, которое было проверено: вводятся наименование, серия, номер и т.д., а также дата выпуска и ввода в эксплуатацию. Информация об обнаруженных неисправностях, единицах их измерения и количестве приведены ниже.Формулировку, отражающую суть неисправности, необходимо тщательно продумать, она должна быть максимально ясной и правильной.

- Затем вам будут предложены варианты их удаления и, если это невозможно, соответствующие причины.

- В последнем разделе ошибочного акта члены экспертной комиссии должны подтвердить данные, внесенные в документ, поставив свою подпись перед указанными позициями с их обязательной расшифровкой.

Что делать после составления дефектного акта

После составления дефектного акта необходимо выполнить все указанные в нем работы и устранить все дефекты. Если работы выполнены некачественно, то необходимо составить новый дефектный акт и указать в нем все недостатки, которые были допущены при выполнении работ. Если же работы выполнены качественно, то дефектный акт подписывается обеими сторонами и является основанием для оплаты выполненных работ.

Хорошо, что разобрались, как в бухгалтерском учете правильно оформлять случаи с дефектами и повреждениями. Теперь можно приступить к более позитивным статьям на бухгалтерские темы, которых у нас на сайте предостаточно!

Правила заполнения акта о списании автотранспортных средств форма ОС-4а – бланк и образец

Оформление акта о списании автотранспортных средств происходит тогда, когда на предприятии возникает необходимость списать автомобили и другие средства передвижения. Обычно причинами списания является либо физический, либо моральный износ техники.

В числе прочего, обстоятельствами, обосновывающими снятие транспортного средства с учета, могут быть неустранимые поломки, дефекты, не подлежащие ремонту, похищение автомобиля и т.д.

Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н. Как создается приказ о списании основных средств – пример и образец заполнения Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

- Создается комиссия по выбытию ОС, которая утверждается приказом главы организации.

Общие сведения о транспортном средстве В разделе 1 отражаются общие сведения о списанном транспортном средстве: год выпуска, дата начала эксплуатации, дата принятия на учет, дата проведения капитального ремонта, дата снятия с учета из ГИБДД, километраж (пробег) с момента начала использования или ремонта. Раздел 2.

Стоимость автомобиля на дату списания В данном разделе описываются стоимостные характеристики автомобиля: первоначальная цена, восстановительная цена после переоценки, амортизация на момент начала использования транспорта, остаточная стоимость на дату списания. Пример заполнения титульной страницы Раздел 3.

Вторая таблица Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией). Третья таблица В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания, а также указывают прилагаемые к акту документы.

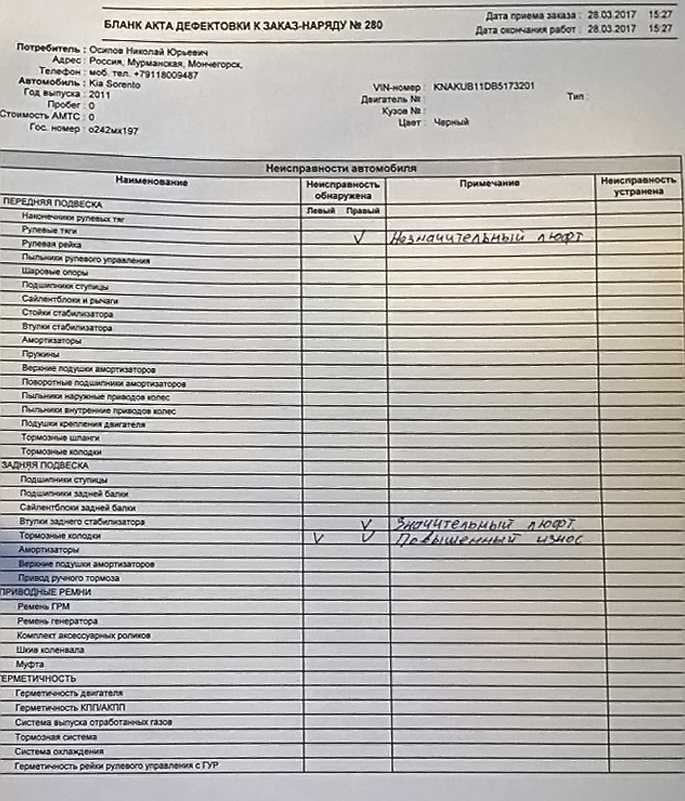

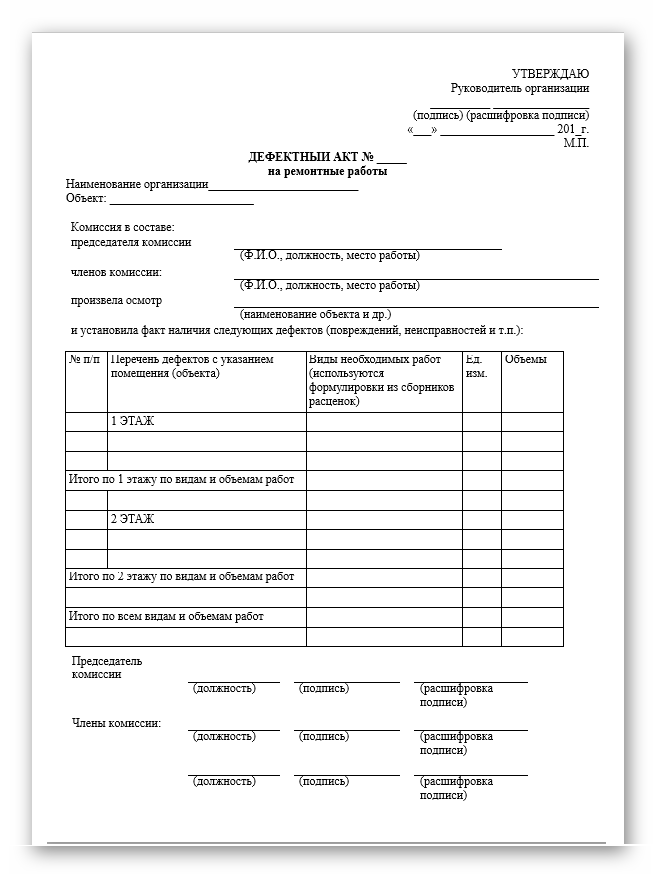

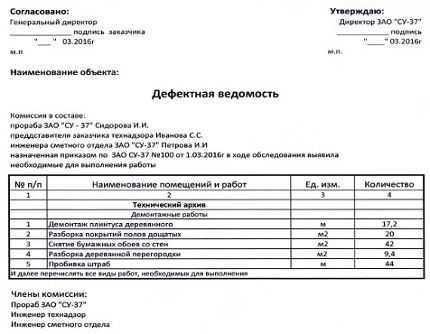

Дефектная ведомость в строительстве

Дефектная ведомость в строительстве составляется, как правило, когда необходимо выполнить определенный перечень ремонтных работ. Ведомость может составляться как в произвольном виде, так и по утвержденной в строительной фирме форме.

Дефектная ведомость – это перечень необходимых для выполнения ремонтных объемов. Чем подробней будут описаны все их виды, тем качественней и точнее будет составлена локальная смета и определена «цена вопроса».

Строительная фирма может выполнять ремонт как у себя в административном здании, подсобных помещениях, так и у сторонних клиентов – юридических или физических лиц.

Как правило, когда заказчик решил выполнить, например, ремонт помещений, замену сантехнических приборов, то ему необходимо определиться с теми затратами, которые он понесет.

В этом случае он обращается в строительную фирму, с которой сотрудничает или может объявить тендер на выполнение определенного перечня объемов стройработ.

Строительная фирма должна иметь лицензию на производство того вида работ, который предстоит выполнить. Между сторонами заключается договор о намерениях, где оговариваются сроки составления дефектной ведомости и сметы на планируемые стройработы.

Дефектную ведомость, как и дефектный акт в строительстве целесообразней составлять по помещениям, а не в целом на все здание. Тогда легче вести учет всех выполненных работ, осуществлять заказ материалов на планируемый объем стройработ.

Кроме того, ведомость лучше делать по конструктивным элементам, например, демонтаж, полы, стены, внутренняя отделка. Чем подробней описаны виды работ, тем стоимость ремонта более реально приближена к факту.

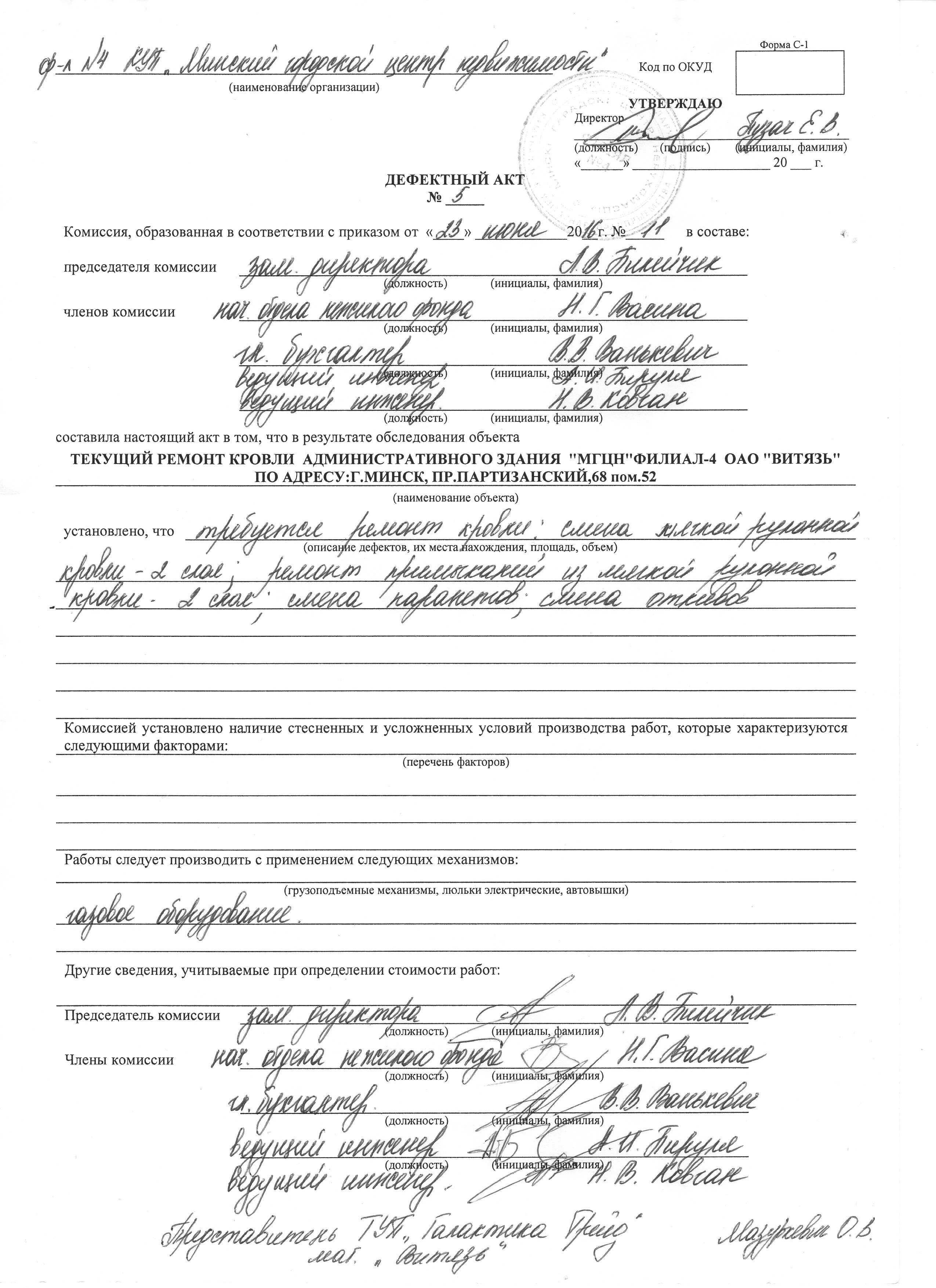

Процедура оформления дефектной ведомости в строительстве начинается с приказа по строительной фирме, которым назначается комиссия в составе представителей для составления дефектной ведомости.

В состав комиссии по составлению ведомости входят представители строительной организации – как правило, это прораб, которому будут поручены эти работы, представитель заказчика – технадзор. По строительной организации издается приказ с указанием членов комиссии.

Желательно, чтобы в обсчете и описании объемов в ведомости участвовал сметчик, так как он более детально поможет расписать все сопутствующие объемы, такие, например, как переноска материалов на определенное расстояние, превышающее заложенное в расценке, погрузка и разгрузка и прочие, которые тоже следует учитывать в ведомости.

Если необходимо выполнить не только строительно-монтажные общестроительные работы (СМР), но и специальные – электромонтажные, например, по замене проводки, установке дозовых коробок и прочего, то приглашается субподрядчик, и он также составляет дефектную ведомость.

Дефектная ведомость в строительстве (образец) должна отражать:

- Адрес нахождения объекта;

- Название помещения и конструктивного элемента, где необходим ремонт;

- Описание видов стройработ в натуральных единицах;

- Единицы измерения;

- Состав комиссии с указанием занимаемой должности, ФИО;

- Утверждать ведомость должен руководитель строительной организации;

- Согласовывает ведомость руководитель заказчика.

Ведомость после подписания скрепляется печатью и является руководством для составления сметы.

Дефектная ведомость в строительстве образец

Когда дефектная ведомость в строительстве будет полностью составлена, то сметный отдел или если такого нет, то сметчик из производственного отдела составляет локальную смету (при наличии лицензии на составление смет) на все физические объемы, указанные в дефектной ведомости.

В готовой смете будут учтены все лимитированные затраты, возврат материалов, временные здания и сооружения, а также затраты на материалы, механизмы и заработную плату, давальческие материалы заказчика, рентабельность.

Если заказчика устроит полученная стоимость, тогда начинается договорная компания. Это подготовка и подписание договора между сторонами на выполнение объемов, где обязательно должны фигурировать сроки выполнения и сумма в денежном выражении.

Руководители вправе рассмотреть вопрос о применении коэффициента договорной цены в сторону небольшого понижения стоимости в каждом конкретном случае.

Дефектная ведомость в строительстве является, можно сказать, первичным документом для определения стоимости ремонтных работ. Грамотное составление дефектной ведомости служит залогом более точного определения стоимости ремонта.