Какие дефекты на дороге являются гарантийным случаем

Для КЭАД и ТСОДД заказчик использует гарантийные обязательства, согласно типам недопустимых локальных дефектов, в том числе:

- по земельному полотну, системе водоотвода и основанию путевой одежды: пропасти, дождь, просадки, размывы, осыпание откосов, дефекты края дороги и разделительных полос, возвышение либо уменьшение уровня краев дороги и разделительной полосы над степенью проезжей составляющей, размывы кюветов и распад лотков, несоблюдение расположения люков, колодцев и дождеприемных решеток;

- по части асфальтобетонного покрытия: выбоины, расчески, ряби, сдвиги, просадки, проломы, выпотевание битума, трещины абсолютно всех разновидностей;

- в области цементобетонного покрытия: выбоины, облезание, накрашивание, сколы кромок и углов плит, уничтожения деформационных швов, формирование уступов более 3 миллиметров, утрата продольной устойчивости, трещины абсолютно всех разновидностей;

- в области неглубоких обработок тонким предохранительным слоем и слоем износа из литых эмульсионно-минеральных консистенций: несоблюдение сплошности пласта;

- в области путевых знаков: видоизменение расположения знака, несоблюдение целостности внешней поверхности;

- в области путевой разметки: изнашивание (распад) направлений и знаков разметки по участку;

- в области путевых обнесений: несоблюдение целостности установки, горизонтальное либо отвесное несоответствие ограждения от его предназначенного положения, коррозийные процессы;

- в области контрольных столбиков: несоблюдение целостности установки, перемена тона цвета, нарушение вертикальной разметки;

- по дорожным световозвращателям: несоблюдение единства внешней плоскости, сокращение их коэффициента.

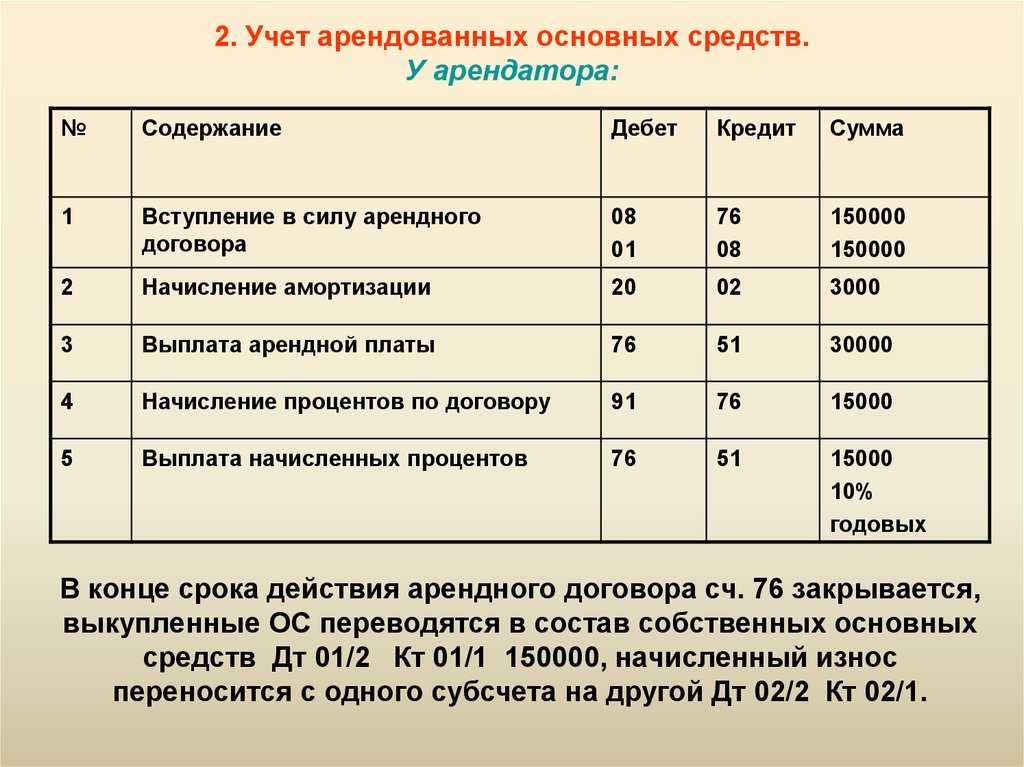

Текущий ремонт ОС

Под текущим ремонтом основных средств обычно понимают плановый ремонт, при котором:

- работоспособность объекта восстанавливают заменой отдельных легкодоступных частей — для технических объектов, таких, например, как транспортные средства и оборудование (п. 2.3.9 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения»);

- устраняют мелкие неисправности, выявляемые в ходе повседневной эксплуатации ОС без вывода объекта из эксплуатации, проводят работы по систематическому и своевременному предохранению основных средств от преждевременного износа — для объектов капитального строительства (например, зданий, помещений, сооружений). При этом технические характеристики объекта остаются неизменными (ч. 8 ст. 55.24 ГрК РФ, Письмо Минстроя России от 27.02.2018 N 7026-АС/08).

Периодичность проведения текущих ремонтов и объемы выполняемых работ определите в соответствии с технической документацией, нормативно установленными требованиями или самостоятельно в рамках разработки системы планово-предупредительных ремонтов на основе существующих рекомендаций (п. 2.3.6 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения» Письма Минстроя России от 27.02.2018 N 7026-АС/08, Минфина России от 14.01.2004 N 16-00-14/10). Как правило, периодичность проведения текущего ремонта составляет до одного года, хотя в некоторых случаях может быть установлена иная периодичность. Но в любом случае, когда речь идет о текущем ремонте, сумма затрат представляет собой несущественную для организации величину. Поэтому фактические затраты на текущие ремонты ОС капитальными вложениями обычно не признают, а включают (пп. «б» п. 16 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28):

- в себестоимость продукции (работ, услуг), если ремонтируемые основные средства используют в производстве продукции, при выполнении работ или оказании услуг (пп. «д» п. 23 ФСБУ 5/2019 «Запасы», п. 7 ПБУ 10/99 «Расходы организации»);

- затраты на капитальные вложения, если ремонтируемые ОС задействованы в создании, капитальном ремонте или улучшении других объектов ОС (пп. «г» п. 10 ФСБУ 26/2020);

- управленческие или коммерческие расходы, если ремонтируемые ОС не заняты в производстве (создании) активов, но участвуют в обычных видах деятельности организации (п. п. 5, 7 ПБУ 10/99);

- прочие расходы — в ином случае. Например, к прочим расходам относят затраты на текущий ремонт, если временно не используемый в деятельности организации объект передан в аренду (п. 11 ПБУ 10/99).

Материальные ценности, которые вы приобретаете для текущего ремонта ОС, учитывайте как запасы, так как срок их использования не превышает 12 месяцев (п. 3 ФСБУ 5/2019). Если в ходе текущего ремонта вы получили материальные ценности (запчасти, металлолом и др.), которые собираетесь продать или использовать иным способом, вычтите из сумм фактических затрат на ремонт расчетную стоимость этих ценностей. Расчетную стоимость определите самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. Извлеченные материальные ценности учитывайте в зависимости от целей дальнейшего использования.

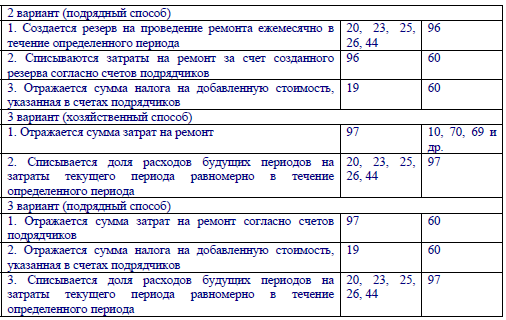

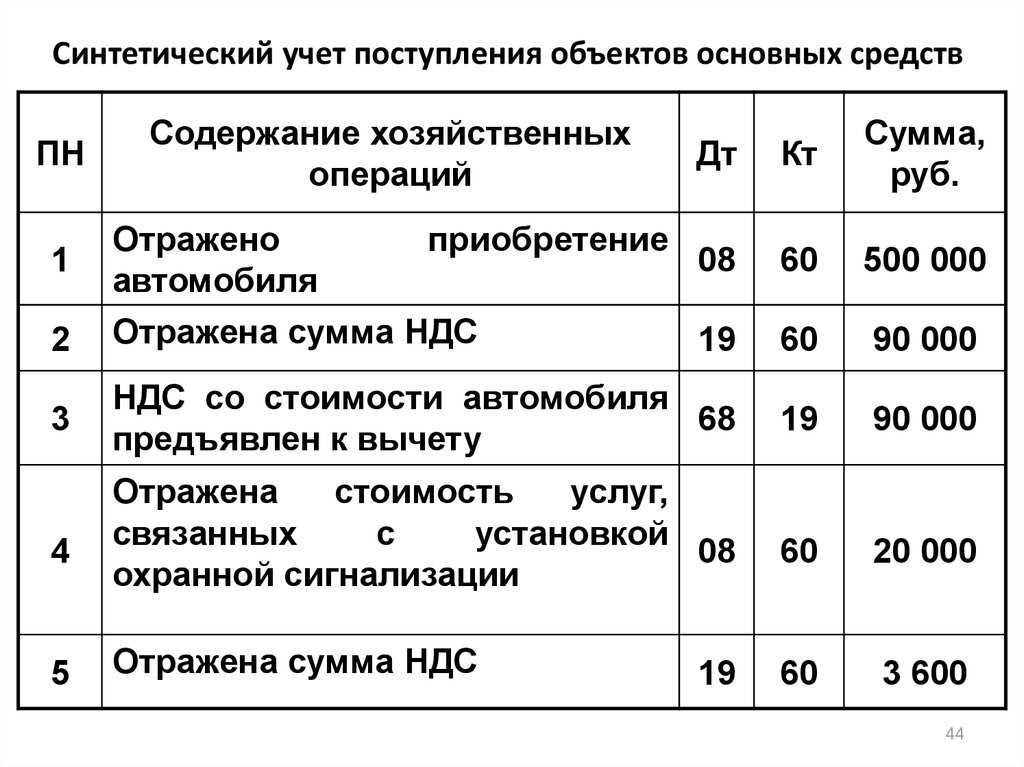

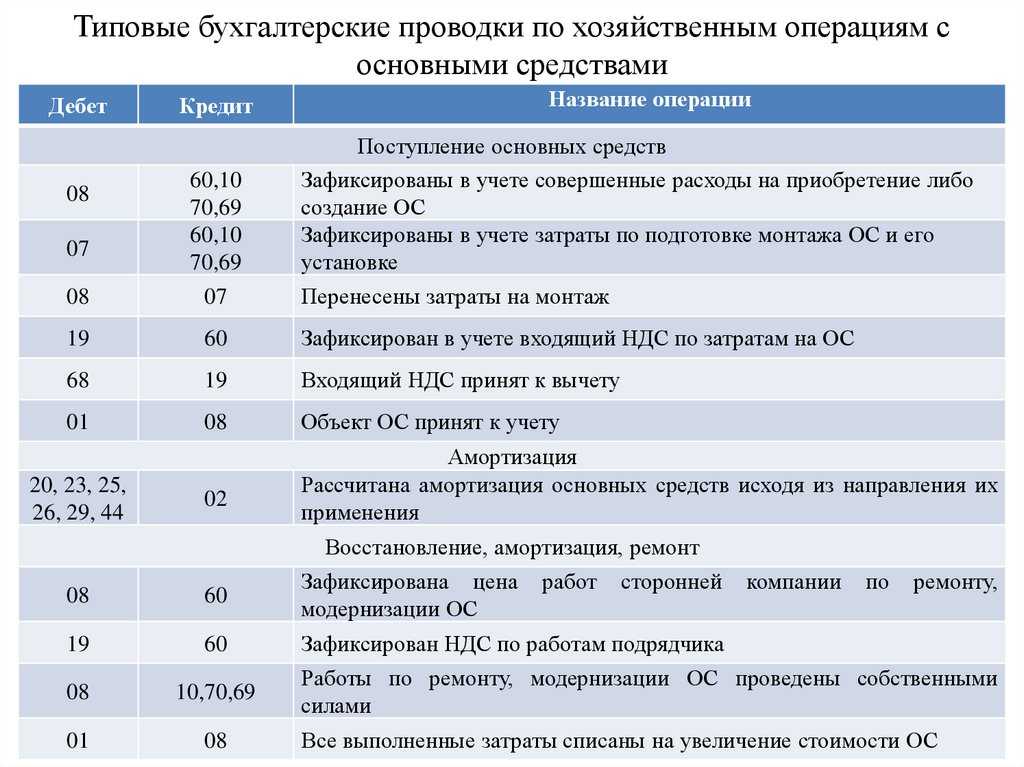

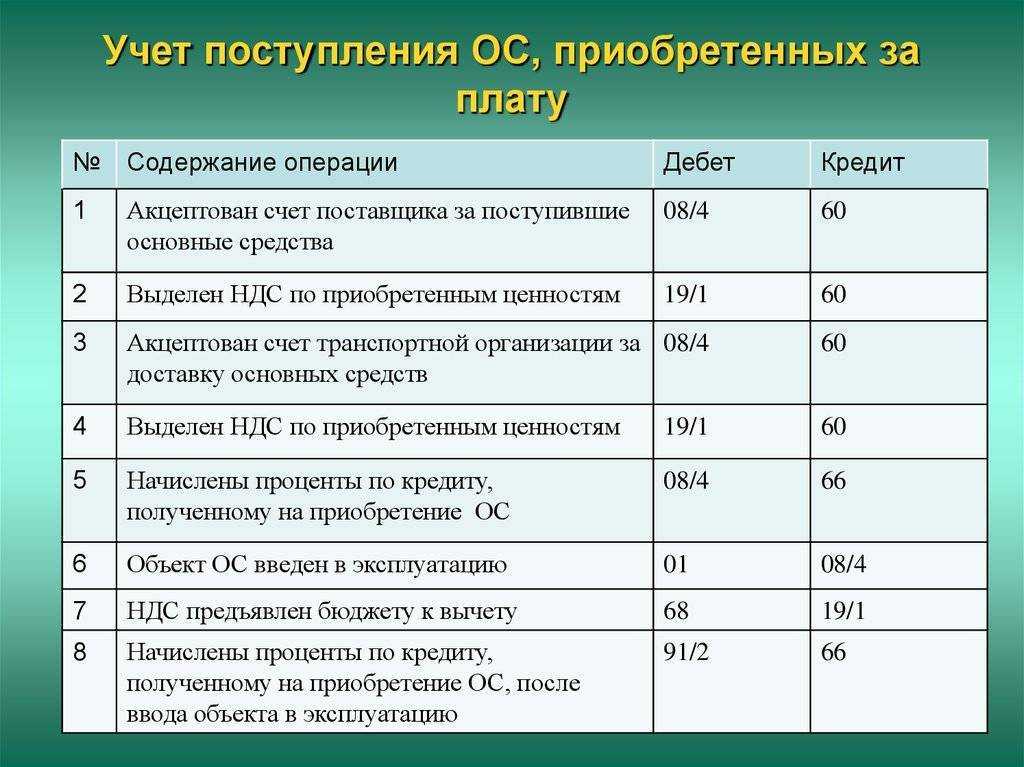

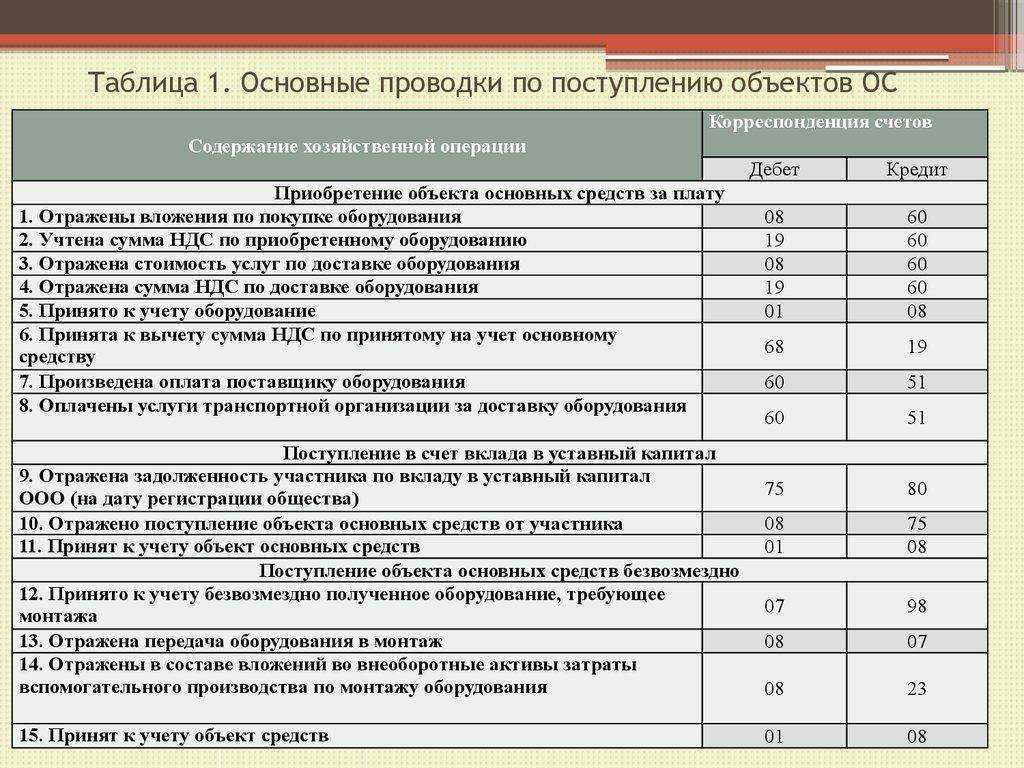

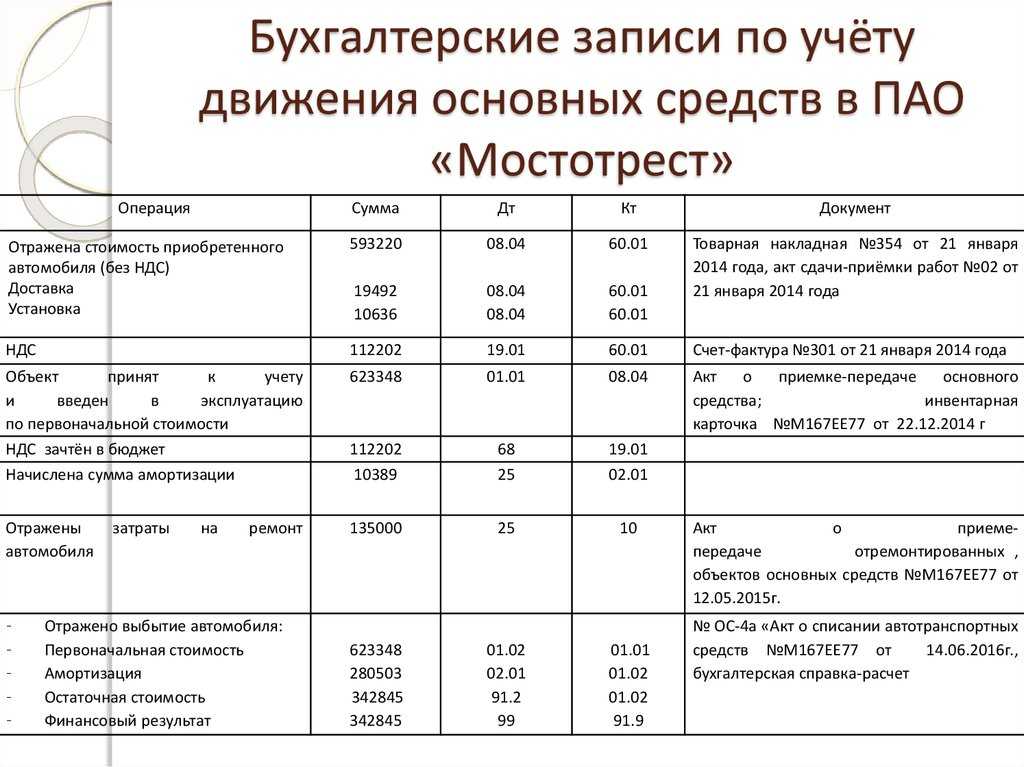

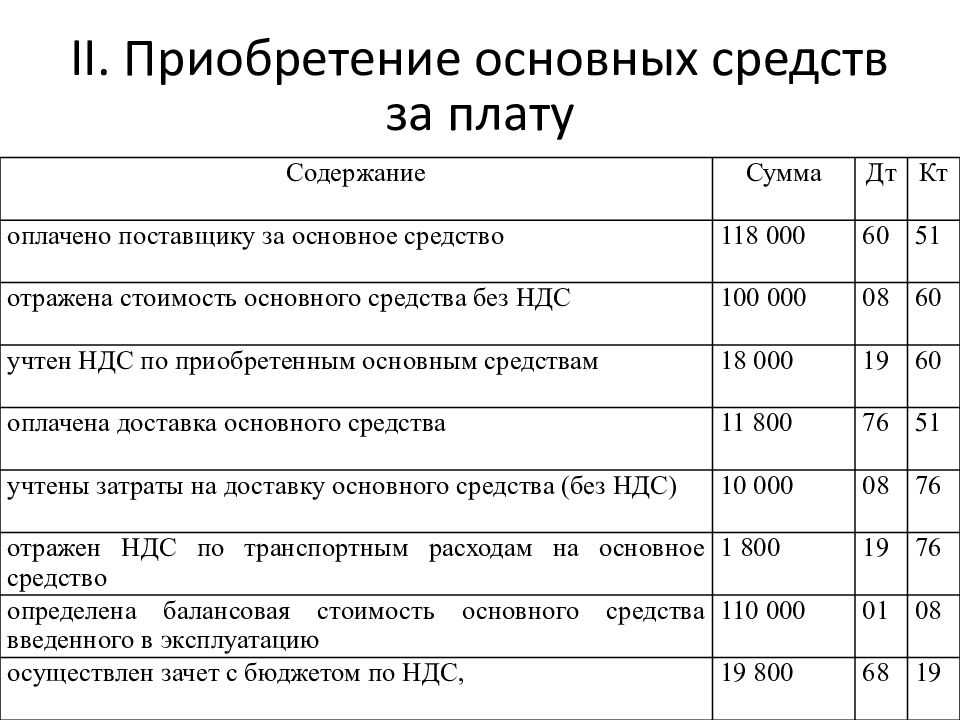

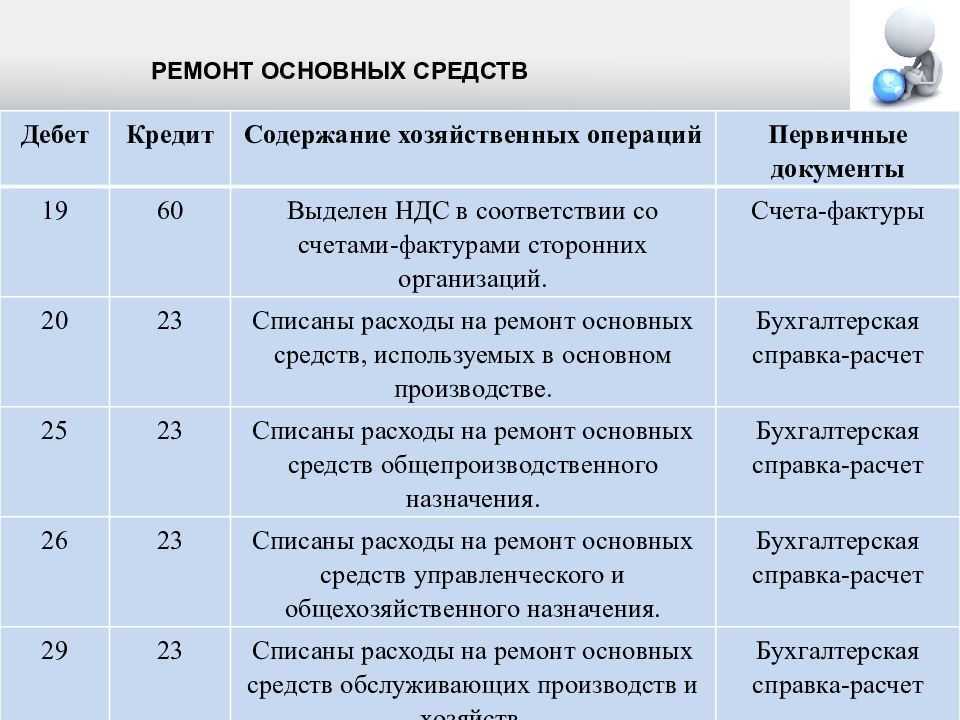

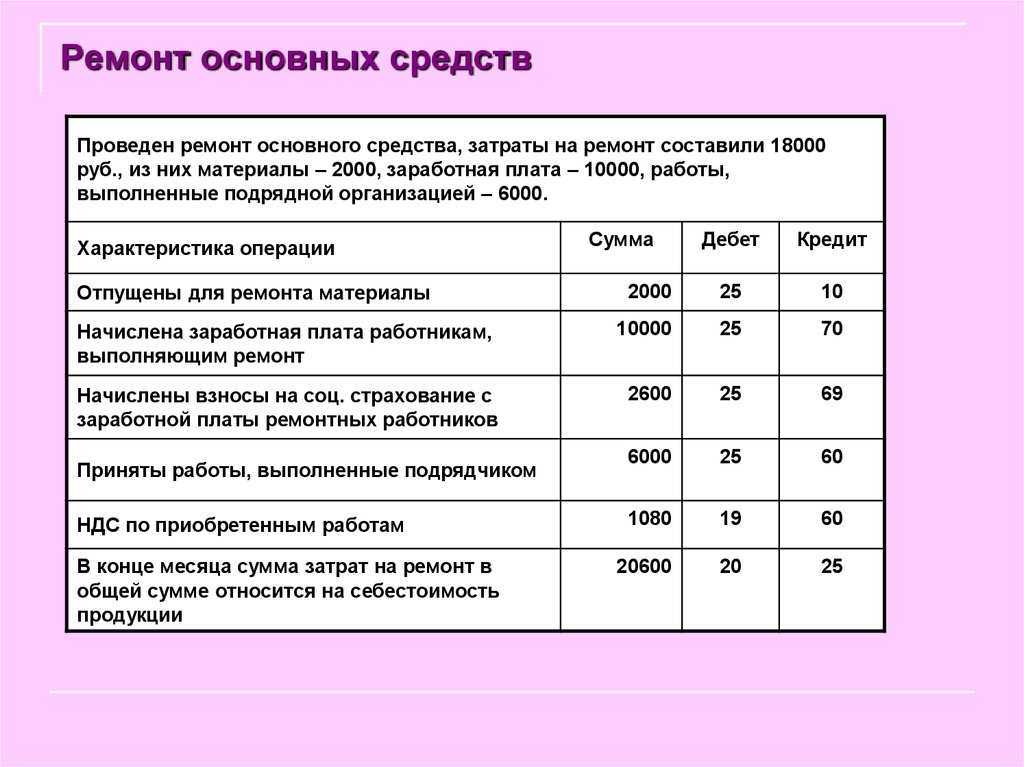

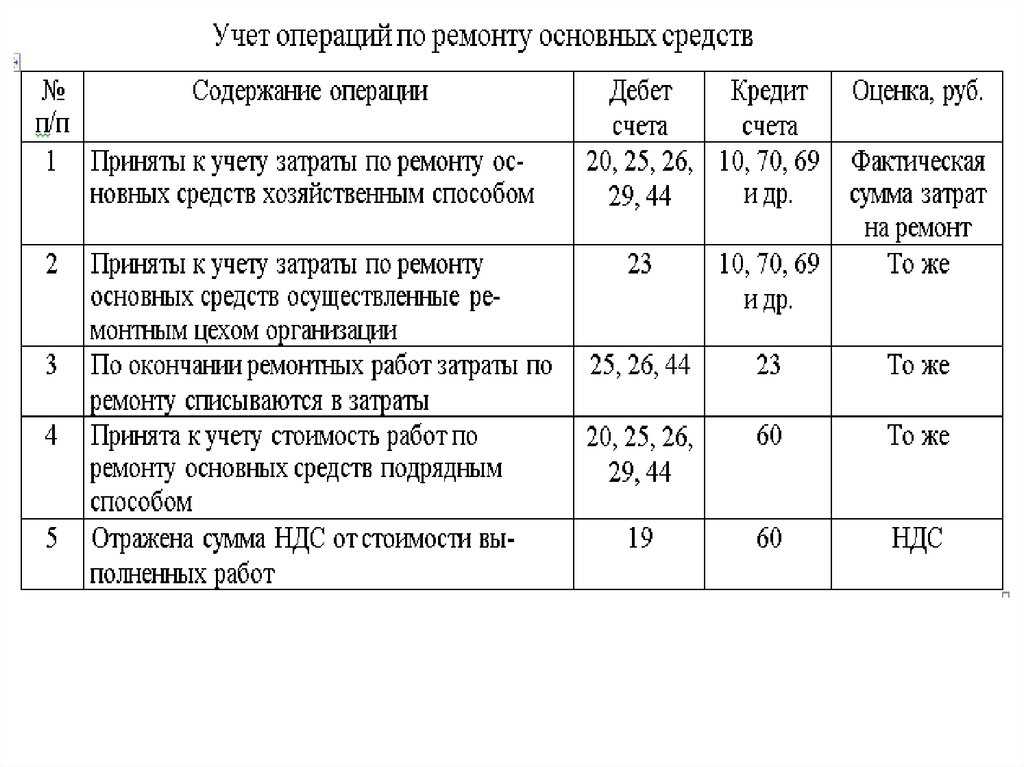

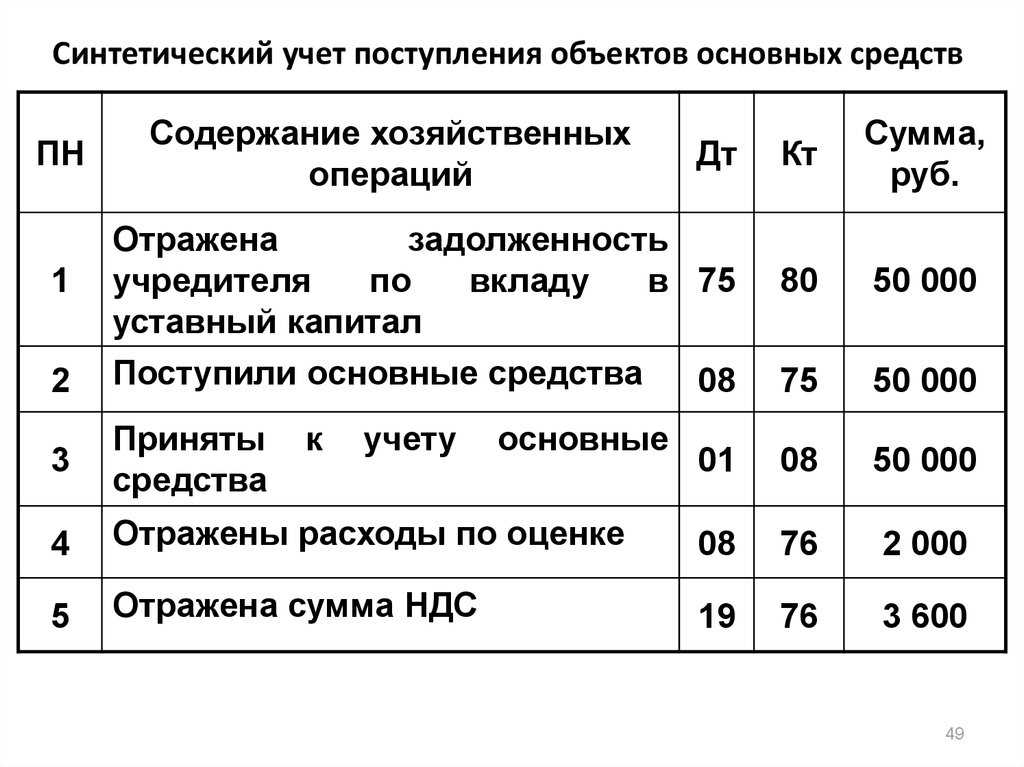

Основные бухгалтерские проводки в связи с текущим ремонтом ОС такие:

| Содержание операции | Дебет | Кредит |

| Признаны затраты на текущий ремонт ОС | 20 (26, 44, 08 и др.) | 60 (10, 70, 69 и др.) |

| Отражен НДС, предъявленный подрядчиком при выполнении работ по текущему ремонту ОС | 19 | 60 |

| НДС, предъявленный подрядчиком, принят к вычету | 68 | 19 |

| Оприходованы ценности, полученные в ходе текущего ремонта | 10 (41 и др.) | 20 (26, 44, 08 и др.) |

| Перечислена оплата подрядчику | 60 | 51 |

Особенности технологии

Технологии методов, упомянутых выше, отличаются в некоторых деталях, но есть ряд общих требований, которые регулируют выполнение ремонта любого типа. Прежде всего, он должен производиться при соответствующих погодных условиях: температура воздуха не менее 5ºС и при отсутствии осадков.

Исключение составляют горячие асфальтобетонные смеси, с которыми допустимо работать при 0ºС, но только при наличии специальных присадок и при толщине укладываемого слоя более 4 сантиметров.

Перед тем, как заливать или укладывать смесь, необходимо подготовить поврежденный участок покрытия. Подготовительные работы включают в себя:

- Разметку ремонтируемых участков;

- Вырубку выбоин на всю глубину покрытия с захватом не менее 3 см целого асфальта вокруг ямы (некоторые технологии подразумевают повторное использование вырубленного материала);

- Механическую очистку вырубленного углубления от подвижных частиц (при помощи пневматических, гидравлических и механических устройств для удаления мусора);

- Пропитку стенок и дна углубления специальным подготовительным составом или битумом (в зависимости от требований конкретной технологии).

Конечно, необходимый объем и типы подготовки полностью зависят от выбранного метода. К примеру, инфракрасный ремонт выполняется путем нагрева покрытия, не требует вырубки выбоины.

Подготовленное соответствующим образом покрытие заполняется асфальтобетонной смесью согласно выбранной технологии. Смесь засыпается, заливается или распыляется в углубление, а затем разравнивается и уплотняется.

Технология ямочного ремонта дорог, включающая в себя рециклинг, подразумевает введение измельченного старого покрытия в свежую смесь для сокращения затрат материала. В случае использования струйно-инъекционного метода, все подготовительные и основные процессы выполняются при помощи одной установки, но метод имеет свои ограничения.

После завершения ремонта заплата должна приобрести эксплуатационные свойства в течение времени, соответствующего характеристикам используемого материала.

Характерные особенности ремонта основных активов

Для ремонта, как способа поддержания ОС в эффективном состоянии, характерны следующие факторы:

- функции ремонтируемого основного средства остаются неизменными;

- технические возможности актива не расширяются;

- характеристики объекта максимально приближаются к изначальным;

- первоначальная стоимость ОС, отраженная на бухгалтерском балансе, в результате ремонта увеличивается.

Ремонт основных средств осуществляется разными путями:

- устранением повреждений;

- починкой;

- заменой отдельных элементов, конструкций и узлов;

- техническим обслуживанием (уход, смазка, проверка, очистка, настройка, регулировка и т.п.).

Требования к асфальтированию дорог

Асфальтирование дорог обязательно должно осуществляться в строгом соответствии со всеми техническими требованиями, предъявляемыми проектной документацией. Все действия, совершаемые рабочими, должны отвечать документации, в противном случае возникает риск нарушения технологии и получения некачественного результата.

Асфальт должен укладываться при температуре воздуха не менее +5 градусов осенью и +10 градусов в весеннее время. Асфальтирование нельзя производить при дожде, снеге и других осадках. Необходимо осуществлять тщательный демонтаж старого асфальтового покрытия, прежде чем уложить новое. Только при соблюдении всех требований можно гарантировать качественный результат. Специалисты всегда соблюдают все технические требования, что позволяет обеспечить высокое качество выполнения дорожных работ.

Приобретение МАФ

Малые архитектурные формы (МАФ) – искусственные элементы садово-парковой композиции: беседки, ротонды, перголы, трельяжи, скамейки, арки, скульптуры из растений, киоски, павильоны, оборудование детских площадок, навесы и др. (п. 3.11 СНиП III-10‑75 «Благоустройство территорий»).

При проектировании, выборе и закупке МАФ рекомендуется пользоваться каталогами сертифицированных изделий.

Как правило, объекты МАФ отвечают критериям, установленным Инструкцией № 157н для признания материальных ценностей основными средствами, поэтому в целях бухгалтерского учета их следует отражать на соответствующих аналитических счетах счета 0 101 00 000 «Основные средства». Исходя из этого расходы на приобретение, изготовление объектов МАФ требуется осуществлять по КВР 244 «Прочая закупка товаров, работ, услуг» и статье 310 «Увеличение стоимости основных средств» КОСГУ.

* * *

С учетом многообразия и специфичности работ, связанных с благоустройством территории, которые могут быть выполнены как в рамках отдельно заключаемых договоров, так и в комплексе, порядок бухгалтерского учета расходов на оплату данных работ зависит от их экономического содержания.

Федеральный закон от 06.10.2003 № 131‑ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина РФ от 01.07.2013 № 65н.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Утвержден Приказом Минфина РФ от 31.12.2016 № 257н.

ОК 013‑2014 (СНС 2008) «Общероссийский классификатор основных фондов», принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018‑ст.

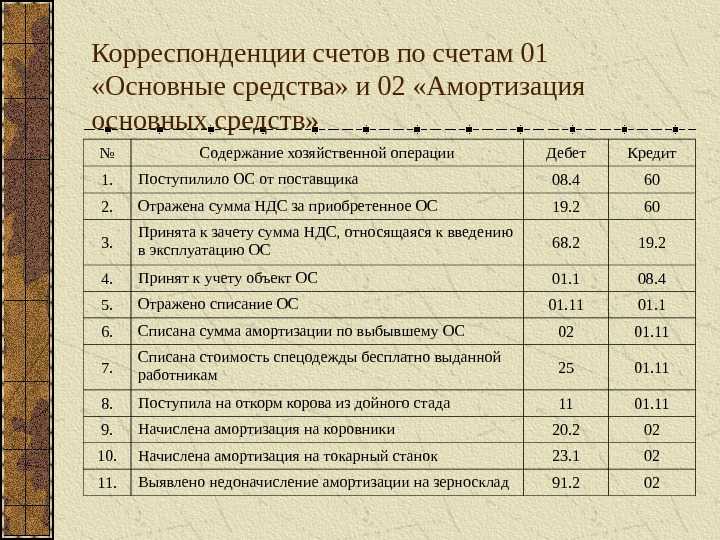

Какими документами оформить приемку восстановленного основного средства

Приемку отремонтированного объекта оформляют специальным актом. Например, по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае оформляют бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков).

Акт подписывают:

члены приемной комиссии, созданной владельцем имущества;

сотрудник, ответственный за ремонт основных средств или представитель подрядчика;

сотрудник, ответственный за сохранность основного средства после ремонта.

После этого акт утверждает руководитель. Далее документ передают бухгалтеру.

Получив акт, сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства или в инвентарной книге (предназначена для малых предприятий). Для этого можно воспользоваться типовыми формами № ОС-6, №ОС-6а или № ОС-6б. Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

При приемке зданий, сооружений или помещения, после строительно-монтажных работ, нужно оформить дополнительные бумаги. А именно акт приемки по форме № КС-2 и справку о стоимости выполненных работ и затрат по форме № КС-3. Эти бланки утверждены постановлением Госкомстата России от 11 ноября 1999 г. № 100.

К слову, если в процессе ремонта меняли детали, то потребуется оформить акт о замене запчастей основного средства. Типового бланка такого документа не предусмотрено, поэтому его можно составить в произвольной форме (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Совет: чтобы упростить документооборот, акты о замене запчастей в основных средствах можно составлять в конце месяца по каждому исполнителю работ.

Ситуация: нужно ли составлять акт о приеме-сдаче основного средства при ремонте хозспособом, например, по форме № ОС-3?

Ответ: нет, не нужно, если основное средство при ремонте не передавали в другие подразделения.

Объясняется это тем, что составлять акты о приеме-сдаче надо только при перемещениях основного средства от заказчика к исполнителю и наоборот. Например, если объект был передан для ремонта подрядчику или в ремонтную службу организации.

Если же при ремонте местонахождение объекта не меняется, когда ремонт проводят прямо «на месте», то и приемки-передачи основного средства не происходит.

Ситуация: нужно ли в акте по форме № ОС-3 указывать стоимость материалов, использованных подрядчиком для ремонта основного средства? Организация передала подрядчику запчасти на осуществление ремонта.

Ответ: нет, не нужно.

Форму № ОС-3 применяют для приема-сдачи основных средств из ремонта (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). В разделе 2 указывают договорную стоимость ремонта. А состав и стоимость запчастей на ремонт основных средств подрядчик должен указать в отчете об израсходованных материалах (ст. 713 ГК РФ).

Ремонт в налоговом учете

В целях налогового учета не важно, какой ремонт вы выполняете — текущий или капитальный, плановый или неплановый, существенна его стоимость для организации или нет. Главное, чтобы после ремонта функциональные характеристики объекта оставались прежними

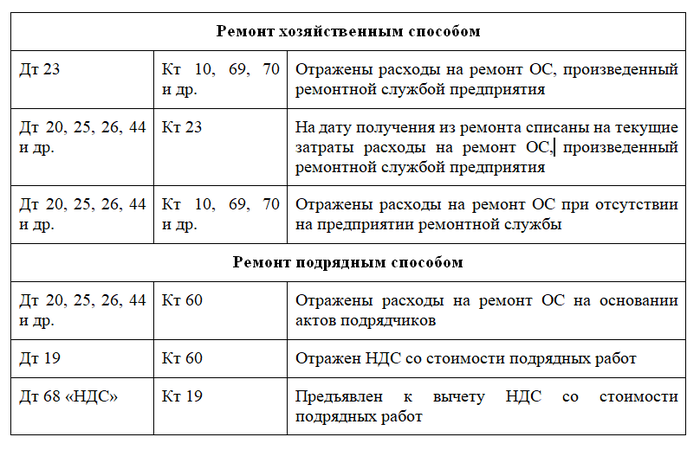

- При ремонте подрядным способом к затратам на ремонт относят договорную стоимость работ подрядчика (за минусом НДС, принимаемого к вычету).

- При хозяйственном способе в затраты на ремонт в налоговом учете включают стоимость запасных частей и материалов, израсходованных на выполнение ремонтных работ; заработную плату работников, занятых в их выполнении; страховые взносы с заработной платы и др.

Затраты на ремонт признавайте в прочих расходах, связанных с производством и реализацией, в том отчетном (налоговом) периоде, в котором они осуществлены (пп. 2 п. 1 ст. 253, п. 1 ст. 260, п. 5 ст. 272 НК РФ, Письма Минфина России от 05.12.2012 N 03-03-06/1/628, от 28.10.2008 N 03-03-06/1/609). В редких случаях затраты на ремонт могут признаваться внереализационными расходами, например, когда ремонт связан с эпизодической передачей имущества в аренду (пп. 1 п. 1 ст. 265 НК РФ). При наличии в налоговом учете резерва на предстоящие ремонты ОС расходы на ремонт спишите за счет резерва (п. 2 ст. 324 НК РФ). Если в ходе ремонта вы получили материальные ценности (металлолом и др.), которые собираетесь продать или использовать иным способом, включите их рыночную стоимость во внереализационные доходы в том периоде, в котором были получены эти ценности (п. 2 ст. 254 НК РФ, Письмо Минфина России от 02.06.2010 N 03-03-06/1/365).

Деформации и разрушения асфальтобетонных покрытий автомобильных дорог. Причины их появления

Основными причинами, вызывающими поверхностные разрушения асфальтобетонного покрытия, являются:

— недостаточное уплотнение (коэффициент уплотнения ниже нормы по СНиП 3.06.03-85);

— использование некачественных исходных материалов;

-недоброкачественное приготовление асфальтобетонной смеси (плохое перемешивание в смесителе) с последующим проявлением пятен битума, выступающих на поверхности покрытия;

— передозировка битума, вызывающая повышенную жирность асфальтобетонной смеси.

Ремонт асфальтобетонных покрытий, связанный с недостаточным его уплотнением, необходимо выполнять для того, чтобы предохранить асфальтобетонные покрытия от деструкции, обусловленной, в первую очередь, отрывом щебня из его верхней части .

Это обусловлено контактным взаимодействием пневматического колеса автомобиля с покрытием, усиливаемым действием шипов на некоторых конструкциях протектора. Другой причиной является недостаточное сцепление агрегатных частиц (щебня, песка) между собой из-за плохого сцепления за счет некачественного асфальтового вяжущего (битум + минеральный порошок).

Ямочный ремонт асфальтового покрытия

Требования к состоянию покрытия автомобильных дорог четко прописаны в соответствующих нормативных документах (ГОСТ Р 50597-93, СНиП 2.07.01 и другие). Однако в них не учитывается стремительный рост количества транспортных средств и соответствующее увеличение нагрузки на дорожное покрытие. Вместе с прогрессом технологии растет и количество материалов и технологий для ремонта дорог.

В частности, ямочный ремонт асфальтового покрытия оправдан, если степень повреждений допускает его проведение. В противном случае следует проводить капитальный ремонт дороги. Только четкое соблюдение технологических условий и требований к подобному ремонту обеспечивает прочные «латки». Рассмотрим технологию ближе.

Нормативы проведения асфальтирования

Основанием для выработки норм создания асфальтовой поверхности считаются его прочностные характеристики, гладкость полотна, сцепляемость, время эксплуатации и надёжность.

- Наиболее часто совершаемое искажение требований ГОСТа связано с укладкой на неподготовленное дорожное основание. Грунт на дне дорожного ложа обязательно выравнивают и уплотняют, иначе покрытие может «поплыть» через короткое время. Песчано-щебёночную подушку формируют по требованиям ГОСТА, выбирая строительный материал нужной плотности, с заданными параметрами зернистости.

- При правильном выборе марки асфальта, покрытие может выдержать значительные нагрузки. На уровне законодательства ГОСТ закрепляет использование асфальта 11-10-75:М1200 — для создания дорог с высоким уровнем нагрузки, М1100 — для покрытия тротуаров и дорожек с малой загруженностью.

- Нормы для укладки полотна на междугородных дорогах и на пешеходных дорожках отличаются друг от друга. Выбор материала или технологии с ошибкой неизбежно приводит к преждевременному износу поверхности.

- Искажение температурного режима негативно сказывается на прочности дороги. Горячее асфальтирование проводится только при положительных значениях градусника, в сухую погоду. Холодный асфальт можно укладывать даже зимой, а литой асфальт не боится излишней влаги.

Ответы на распространенные вопросы о том, как учитываются расходы на благоустройство территории

Вопрос №1: Существует ли такое понятие, как благоустройство территорий для учреждений спорта?

Ответ: Да. Обычно подразумевается, что учреждение спорта осуществляет благоустройство территории, прилегающей к строениям и зданиям, которые им эксплуатируются (которые закреплены за спортивным учреждением на праве оперативного управления).

Вопрос №2: Кто является ответственным за благоустройство территории лицом, и на каком основании?

Ответ: Обязанность по благоустройству (содержанию) прилегающих к предприятию территорий ложится на лицо, ответственное за эксплуатацию здания.Данная обязанность закреплена пп. 9 ст. 55.25 ГрК РФ с 28 июня 2024 года. Согласно положениям данного нормативного акта, ответственное лицо обязуется принимать участие (в т.ч. финансовое) в содержании территорий, прилегающих к зданию, в порядке, действующем в соответствующем муниципальном образовании.

Ремонт асфальтового покрытия

ООО «Дорожные строительные компании-5» занимается квалифицированным содержанием, обслуживанием и ремонтом дорожных покрытий. Предприятие работает на рынке столичного региона с 2014 года, предоставляя качественные услуги по доступным ценам.

Необходимость ремонта покрытия возникает в том случае, когда на нем образуются очевидные дефекты в виде выбоин, трещин, просадки. Причиной этих повреждений являются: сильные нагрузки, естественный износ, неправильная укладка. Чем бы ни было вызвано повреждение полотна, профессиональный ремонт асфальта позволит избежать дальнейшего его разрушения, и обеспечит безопасность нахождения на трассе.

Ремонт в бухучете

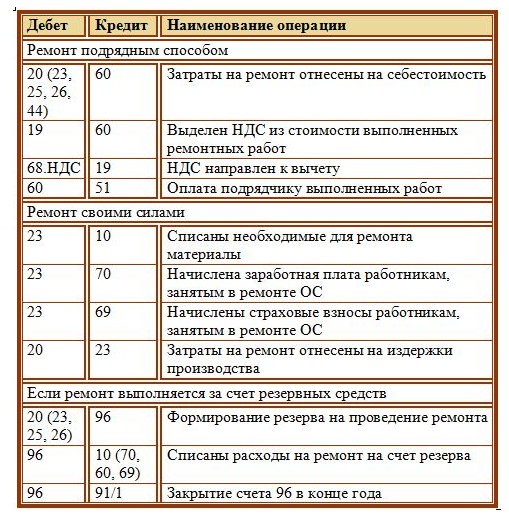

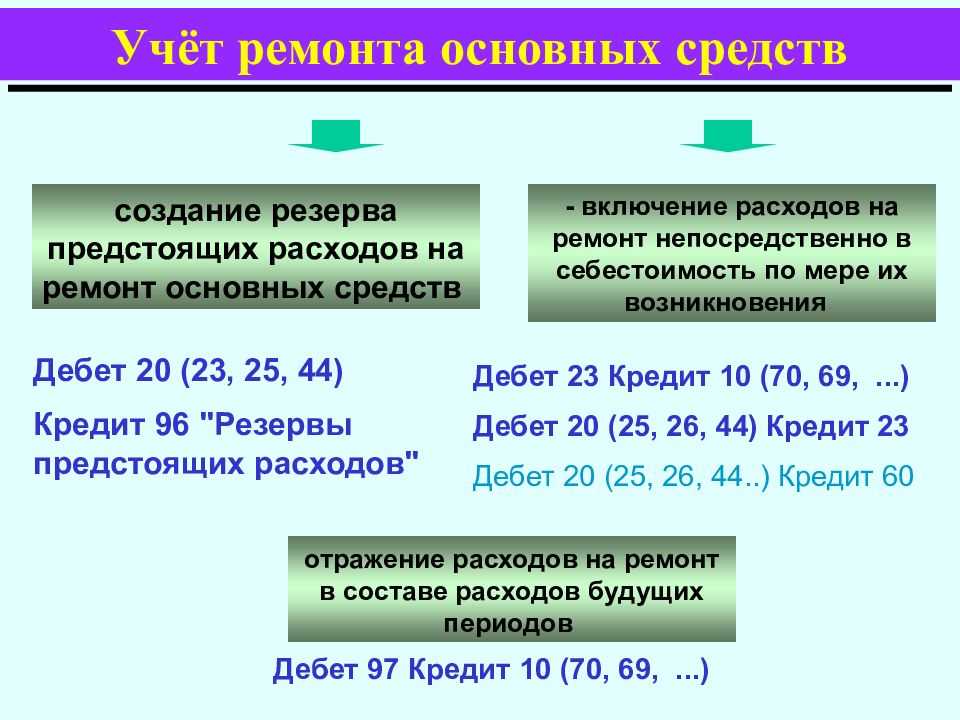

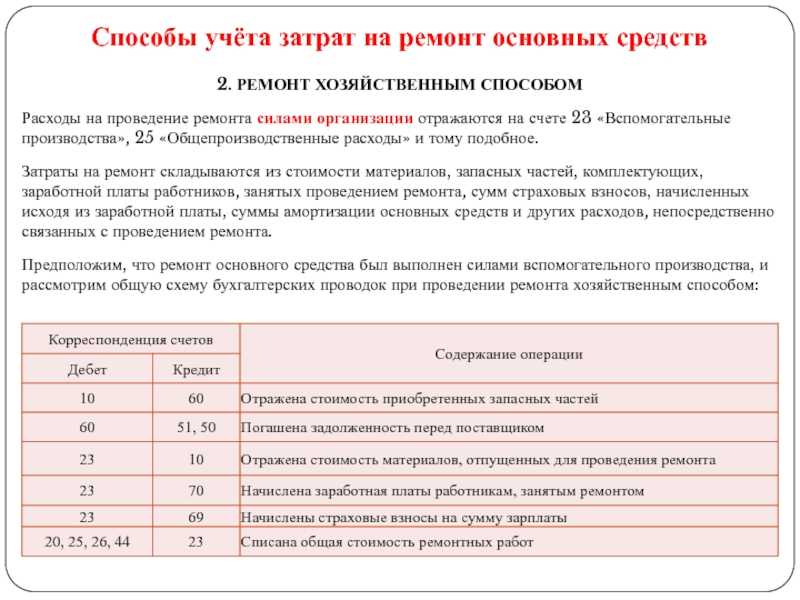

В целях бухгалтерского учета имеет значение, проводят ремонт в плановом порядке (в рамках системы планово-предупредительных ремонтов) или причиной его проведения стала авария, стихийное бедствие, неправильная эксплуатация, внезапная поломка и т.п. Когда говорят о капитальном и текущем ремонте, то в бухгалтерском учете подразумевают плановые мероприятия, проводимые с определенной периодичностью. Затраты на проведение капитального, текущего и непланового ремонта отражают по-разному. При подрядном способе в качестве затрат на ремонт рассматривают договорную стоимость выполненных подрядчиком работ (за минусом НДС, принимаемого к вычету). При хозяйственном способе к затратам на ремонт в бухгалтерском учете относят:

Когда следует делать ремонт?

Исходя из нормативов ГОСТа Р 54401-2011и СНиПов 3.06.03-85 и 2.05.02-85, капитальный ремонт асфальта требуется в тех случаях, когда более 1/5 части полотна поражены. В свою очередь для проведения локального «латания» достаточно повреждения в пределах пяти процентов от общей площади. Появились симптомы – не следует затягивать

Важно вовремя провести ремонт асфальта, цена промедления – последующие повышенные траты и угроза безопасности

Даже минимальный дефект, появившийся на трассе, влияет на срок службы асфальта. Трещины будут разрастаться, выбоины и колейность – углубляться, просадка становиться больше. Поэтому разумно обратиться к специалистам, чтобы выяснить масштаб бедствия, а после заказать ямочный и капитальный ремонт асфальта (один из двух, в зависимости от ситуации).

Чем ремонт отличается от реконструкции и модернизации

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 г. № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного средства. Например, чтобы работать с ним можно было с повышенными нагрузками (абз. 2 п. 2 ст. 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абз. 3 п. 2 ст. 257 НК РФ) |

Чтобы определить, является ли восстановление недвижимости ремонтом, реконструкцией или модернизацией, руководствуйтесь следующими документами:

Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29 декабря 1973 г. № 279;

Ведомственными строительными нормативами (ВСН) № 58-88 (Р), утвержденными приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. № 312;

письмом Минфина СССР от 29 мая 1984 г. № 80.

Об этом сказано и в письмах Минфина России от 24 марта 2010 г. № 03-11-06/2/41, от 25 февраля 2009 г. № 03-03-06/1/87 и от 23 ноября 2006 г. № 03-03-04/1/794.

Ситуация: можно ли считать ремонтом работы, если в результате характеристики основного средства улучшились? До восстановления основное средство было неисправно.

Ответ на этот вопрос зависит от того, какого характера были улучшения.

Вообще ремонт необходим именно для восстановления работоспособного состояния имущества, а не для изменения его свойств. Если характеристики основного средства улучшились, то работы могут признать реконструкцией или модернизацией. Поэтому-то и нужно четко определить, с чем связаны улучшения.

Работы признают ремонтными, только если в результате изменятся свойства, которые не связаны с загруженностью и технико-экономическими показателями объекта

Кроме того, важно, чтобы такое восстановление не сказалось на качестве и номенклатуре продукции (работах, услугах). В противном случае затраты на восстановительные работы не будут соответствовать критериям расходов на ремонт

Такой вывод следует из пункта 2 статьи 257 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письмах Минфина России от 22 апреля 2010 г. № 03-03-06/1/289, от 29 декабря 2009 г. № 03-03-06/1/830, от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию и суды. Так, если работы привели к изменениям технико-экономических показателей объекта и его назначения, то их нельзя считать ремонтными (см., например, определение ВАС РФ от 3 марта 2011 г. № ВАС-173/11).

К слову, есть интересная позиция судов о замене неисправных частей объекта на более совершенные или мощные. По мнению арбитров, это не модернизация. Главное, чтобы в результате такой замены технологическое или производственное назначение объекта не изменилось. Даже если улучшатся эксплуатационные характеристики, затраты на замену неисправных узлов и агрегатов признают расходами на ремонт. Такая позиция, например, выражена в постановлениях ФАС Центрального округа от 9 февраля 2010 г. № А14-14803/2008/500/24, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006, Московского округа от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 7 июня 2006 г. № Ф09-4680/06-С7).

Нормативные требования к асфальтовому покрытию

Главной проблемой «плохих» дорог считается быстрое разрушение финишного покрытия, которое случается только при грубом нарушении технологических норм и правил. Строгое соблюдение нормативов гарантирует прочность асфальта. По гарантии срок эксплуатации дорожного покрытия составляет 10 лет. В зависимости от климатических условий срок может быть чуть меньше или чуть больше.

Гарантийный срок службы сокращается в случает технологических нарушений. На прочность влияет множество факторов. Особый вред наносят перепады температур. Колебания от положительных к отрицательным значениям губительно сказываются на гладкости асфальтового покрытия. Частички влаги в процессе замерзания разламывают асфальт, расширяют маленькие трещинки и поры покрытия

В условиях неустойчивого или сурового климата следует особое внимание обращать на подготовительные работы, в том числе на сооружение дренажной системы, способной отвести лишнюю влагу от покрытия. А для укладки выбирать асфальт повышенного уровня качества, с мелкими порами и гладкой поверхностью

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

3.1_

капитальный ремонт автомобильной дороги: Комплекс работ по замене и/или восстановлению конструктивных элементов автомобильной дороги, дорожных сооружений и/или их частей, выполнение которых осуществляется в пределах установленных допустимых значений и технических характеристик класса и категории автомобильной дороги и при выполнении которых затрагиваются конструктивные и иные характеристики надежности и безопасности автомобильной дороги и не изменяются границы полосы отвода автомобильной дороги и ее геометрические элементы.

. статья 2]

3.2_

ремонт автомобильной дороги: Комплекс работ по восстановлению транспортно-эксплуатационных характеристик автомобильной дороги, при выполнении которых не затрагиваются конструктивные и иные характеристики надежности и безопасности автомобильной дороги.

((2), статья 3)

3.3_

содержание автомобильной дороги: Комплекс работ по поддержанию нормативного технического состояния автомобильной дороги, а также по организации и обеспечению безопасности дорожного движения.

((1), статья 2]

3.4_

сохранность автомобильной дороги: Состояние целостности автомобильной дороги как технического сооружения и имущественного комплекса, обеспечивающее поддержание ее эксплуатационных свойств и безопасное использование.

, статья 2]

3.5_

эксплуатация автомобильной дороги: Комплекс мероприятий по ремонту и содержанию автомобильной дороги, выполняемый в целях обеспечения ее сохранности для безопасного использования автомобильной дороги по ее прямому назначению.

3.6_

эксплуатационное состояние дороги: Состояние дороги, которое характеризуется транспортно-эксплуатационными показателями конструктивных элементов дорог, дорожных сооружений и элементов обустройства, изменяющихся при ее эксплуатации, воздействии транспортных средств и метеорологических условий.

[ГОСТ 33220-2015, пункт 3.4)

3.7_

зимнее содержание автомобильных дорог: Комплекс мероприятий по обеспечению безопасного и бесперебойного движения на автомобильных дорогах в зимний период года, включающий защиту автомобильных дорог от снежных заносов, очистку от снега, предупреждение и устранение зимней скользкости.

[ГОСТ 33181-2014, пункт 3.1)

3.8 уровень содержания: Состояние автомобильной дороги в весенне-летне-осенний и зимний периоды года, обеспечивающее безопасность дорожного движения и ее сохранность за счет проведения работ по содержанию.

3.9_

защитный слой (дорожного покрытия): Слой толщиной от 0.5 до 3,0 см. предназначенный для защиты верхнего слоя дорожного покрытия от непосредственного воздействия колес транспортных средств и/или погодно-климатических факторов.

Примечание — Защитный слой не учитывают при расчете конструктивных слоев дорожных одежд автомобильных дорог.

3.10_

слой износа: Верхний замыкающий слой дорожной одежды, непосредственно воспринимающий воздействие колес автомобильного транспорта и погодно-климатических факторов.

Примечания

1 При отсутствии слоя износа его функции выполняет верхний слой покрытия. В этом случае учитываемая при расчете дорожных одежд толщина верхнего слоя должна быть уменьшена на величину максимально допустимой поперечной неровности (колеи) по ГОСТ Р 50597.

2 Слой износа подлежит периодическому восстановлению в процессе эксплуатации.

[ГОСТ Р 58861-2020, пункт 3.27)

[ГОСТ Р 58861-2020. пункт 3.7)

3.11 сложные условия возведения земляного полотна: Условия возведения земляного полотна при отрицательных температурах (зимний период), на болотах, основаниях из слабых грунтов и грунтов, обладающих тиксотропными свойствами, из крупнообломочных и скальных грунтов, на засоленных грунтах, в песчаных пустынях, местах распространения карста, районах вечной мерзлоты.

3.12 нормальные условия возведения земляного полотна: Условия возведения земляного полотна. не относящиеся к сложным условиям.

3.13 дорожный пропиточный материал (пропитка, пропиточный материал, пропиточный состав); ДПМ: Материал, предназначенный для нанесения на поверхность асфальтобетонного покрытия. служащий для изменения свойств органического вяжущего и/или защиты покрытия от воздействия внешних факторов, проникающий внутрь покрытия.

Расходы на благоустройство территории — расходы на ремонт фасадов зданий

Здания и прочие сооружения являются объектами недвижимого имущества учреждения. Соответственно, затраты на обновление и ремонт фасадов разрешается относить к расходам на содержание имущества. Такое указание содержится в Указаниях № 65н. Расходы должны быть отражены бухгалтером по коду вида расходов (КВР) 244 «Прочая закупка товаров, работ, услуг» и подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Пример. Бюджетное учреждение получило субсидию на проведение ремонта фасада здания. Был подписан договор с подрядной организацией на сумму 450 тысяч рублей с предоплатой в размере 25% общей цены соглашения. Бухгалтер сделает следующие проводки:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Подрядной организации переведена предоплата | 112500

(450000 х 25%) |

5 206 25 560 | 5 201 11 610 |

| Выполненные работы приняты учреждением на основании акта | 450 000 | 5 401 20 225 | 5 302 25 730 |

| Учтен переведенный подрядчику аванс | 112500 | 5 302 25 830 | 5 206 25 660 |

| Произведен окончательный расчет с подрядной организацией | 337500 | 5 302 25 830 | 5 201 11 610 |