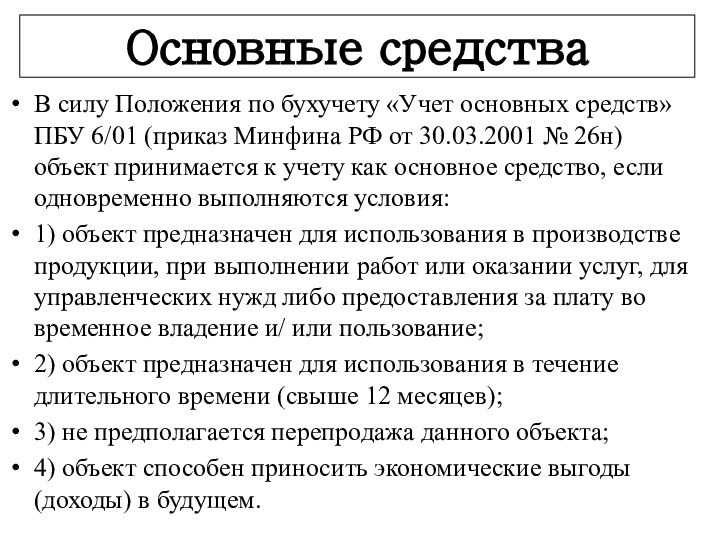

Стоимость

На сегодня лимит стоимости ОС в бухгалтерском учете — 40 тыс. рублей. Это означает, что актив, имеющий все признаки ОС, но стоимостью меньше лимита, есть возможность сразу списать на издержки после начала использования – исходя из норм ПБУ 6/01 он признается материальными запасами.

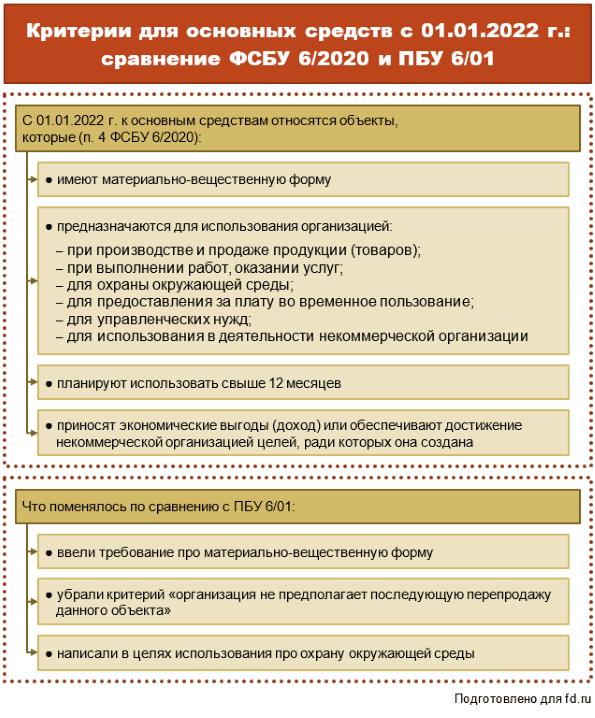

В ФСБУ 6/2020 такого ограничения уже нет. Лимит отнесения активов к основным средствам устанавливает сама фирма, исходя из особенностей своей деятельности и используемых ОС. Например, пороговое значение в 150 тыс. руб. или в 100 тыс. руб., закрепленное в учетной политике, будет законным основанием все активы ниже этой стоимости считать МПЗ и списывать их однократно на текущие расходы.

Такое новшество снимает проблему разниц между НУ и БУ. Сейчас лимит отнесения к основным средствам в налоговом учете — 100 тыс. руб., а в бухгалтерском, как сказано, меньше. Образующиеся разницы приходится регулировать дополнительными проводками, что увеличивает вероятность ошибок. Организации, применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», теперь смогут установить единый лимит по двум видам учета 100 тыс. рублей и снять эту проблему.

Капитальный ремонт ОС

Под капитальным ремонтом обычно понимают плановый ремонт, при котором восстанавливают исправность объекта и полностью или почти полностью — его ресурс с заменой или восстановлением. Периодичность проведения капитальных ремонтов и объемы выполняемых работ определите в соответствии с технической документацией, нормативно установленными требованиями или самостоятельно в рамках разработки системы планово-предупредительных ремонтов на основе существующих рекомендаций (п. 2.3.6 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения», Письма Минстроя России от 27.02.2018 N 7026-АС/08, Минфина России от 14.01.2004 N 16-00-14/10). Периодичность проведения капитального ремонта измеряется годами, а затраты, как правило, существенны для организации. Поэтому затраты на капитальные ремонты ОС обычно признают капитальными вложениями (пп. «ж»п. 5 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28).

Условия:

- Если затраты на капитальный ремонт несущественны для организации, то она вправе, руководствуясь требованием рациональности, учитывать затраты на капитальный ремонт так же, как затраты на текущий. Для этого соответствующее решение и критерий существенности следует закрепить в учетной политике (п. 7.4 ПБУ 1/2008 «Учетная политика организации»). Перечень и величину этих затрат определяйте так же, как и при создании ОС. Материальные ценности, необходимые для капитального ремонта, учитывайте как капитальные вложения (пп. «а» п. 5 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28).

- Если капитальный ремонт требует длительного времени и существенных затрат, то капитализируйте проценты по кредитам и займам, направленным на его финансирование. Проценты нужно капитализировать в течение периода фактического проведения работ (пп.«е»п. 10 ФСБУ 26/2020, п. 7 ПБУ 15/08 «Учет расходов по займам и кредитам», п. п. 1, 2 Рекомендации Р-71/2016-КпР «Долговые затраты в последующие капвложения»).

- Если в ходе капитального ремонта вы извлекли материальные ценности (запасные части, металлолом и др.), которые собираетесь продать или использовать иным способом, вычтите из сумм фактических затрат на капитальный ремонт расчетную стоимость этих ценностей. Расчетную стоимость определите самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. (п. 15 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28).

В зависимости от целей дальнейшего использования признайте извлеченные материальные ценности:

- как капитальные вложения, если планируете использовать их для создания, капитального ремонта, улучшения других ОС (пп. «а» п. 5 ФСБУ 6/2020);

- как запасы, если в дальнейшем будете использовать материальные ценности в обычной деятельности, в течение периода, не превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- как долгосрочные активы к продаже, если намерены продать материальные ценности, но не можете квалифицировать их в качестве запасов.

В момент завершения ремонта отнесите сумму затрат на капитальный ремонт на увеличение первоначальной стоимости отремонтированного ОС, если межремонтный период существенно не отличается от оставшегося срока полезного использования ОС (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Основные бухгалтерские проводки в связи с капитальным ремонтом ОС такие:

|

Содержание операции |

Дебет | Кредит |

| Признаны затраты на капитальный ремонт ОС | 08-ремонт | 60 (10, 70, 69 и др.) |

| Отражен НДС, предъявленный подрядчиком при выполнении работ по капитальному ремонту ОС | 19 | 60 |

| НДС, предъявленный подрядчиком, принят к вычету | 68 | 19 |

| Оплачены ремонтные работы подрядчику | 60 | 51 |

| Оприходованы ценности, полученные в ходе капитального ремонта | 10, 07, 41,

08 — материальные ценности |

08—ремонт |

| Затраты на капитальный ремонт ОС включены в его первоначальную стоимость (учтены в качестве самостоятельного объекта) | 01 (03) | 08—ремонт |

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

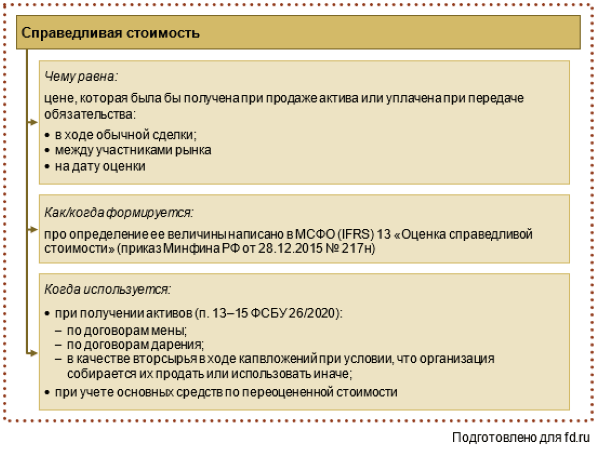

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Срок полезного использования

ФСБУ 6 предлагает несколько методов определения СПИ.

Первый более-менее знаком – по сроку, в течение которого объект будет приносить экономические выгоды.

Но, все дело в деталях. Такой метод можно применять, если есть достаточная уверенность в том, что эксплуатация пойдет без нюансов, вроде:

- особых условий эксплуатации (например, с влиянием агрессивной внешней среды или с повышенной нагрузкой в несколько смен в сутки);

- сезонности;

- простоев по различным причинам;

- и тому подобных факторов.

Для объекта, на который влияют (или могут повлиять) подобные особые факторы, предлагается определять СПИ не как временной отрезок, в течение которого объект может эксплуатироваться в нормальном режиме с заявленными техническими характеристиками, а как набор тех самых выгод, которые он может принести. Например, общего количества продукции, которое на нем планируется выпустить.

И, на самом деле, второй вариант даст пользователю отчетности, в которой будет представлен, более верное представление о том, как начисленная амортизация связана с условиями эксплуатации объекта.

Отметим, что подобный подход не является нововведением. Определение СПИ как объема продукции (работ), которые могут быть получены с помощью объекта, для «отдельных групп ОС» прописано еще в ПБУ 6/01. Однако, без детализации и обязаловки.

А вот новый ФСБУ 6 прямо настаивает, чтобы при определении СПИ оценивался ряд факторов (п. 9 ФСБУ 6/2020):

Ожидаемый период фактической эксплуатации должен оцениваться с учетом влияния «особых» факторов, о которых мы уже упоминали. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

Ожидаемый износ должен оцениваться с учетом факторов, влияющих на объект

Помимо нетипичной внешней среды, следует обращать внимание и на планы и техтребования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т.п.;

В СПИ должна учитываться возможность морального устаревания актива. Например, могут поменяться предпочтения потребителей в отношении продукции, которую производят с помощью объекта.;

Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть – это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо следить за теми факторами, что были проанализированы на дату установки СПИ, и в случае, если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6, такой пересмотр надо проводить не реже, чем один раз в год на дату, на которую готовится отчетность.

Проще говоря, так же, как ОС тестируются на обесценение, так и начисляемая по ним амортизация тоже подлежит тестированию по каждому ее элементу. На случай, если надо начинать считать по-другому для более информативного и честного отражения в бухотчетности.

Неплановый ремонт ОС

Неплановый ремонт выполняют при внезапных поломках ОС, вызванных нарушением условий эксплуатации, перегрузками, стихийными бедствиями или другими причинами, для восстановления работоспособности этих объектов. Фактические затраты не включайте в капитальные вложения, даже если ремонтируемые ОС вы используете при создании другого ОС. Исключением являются случаи, когда неплановый ремонт улучшает нормативные показатели функционирования или продлевает сроки полезного использования ремонтируемого ОС. В такой ситуации часть затрат нужно капитализировать (пп. «в», «д» п. 16 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28). Не капитализируемые затраты на неплановые ремонты, как правило, признают прочими расходами (п. п. 11, 13 ПБУ 10/99, пп. «а», «б» п. 26 ФСБУ 5/2019). В некоторых случаях их можно включить в себестоимость НЗП или в коммерческие либо управленческие расходы текущего периода (п. 4 ПБУ 10/99). Например, занятая перевозками организация может включать затраты на ремонт после незначительных ДТП в себестоимость перевозок (пп. «д» п. 23 ФСБУ 5/2019).

Основные бухгалтерские проводки в связи с неплановым ремонтом ОС такие:

| Содержание операции | Дебет | Кредит |

| Признаны затраты на неплановый ремонт ОС | 91-2 (20 и др.) | 60 (10, 70, 69 и др.) |

| Отражен НДС, предъявленный подрядчиком при выполнении работ по неплановому ремонту ОС | 19 | 60 |

| НДС, предъявленный подрядчиком, принят к вычету | 68 | 19 |

| Перечислена оплата подрядчику | 60 | 51 |

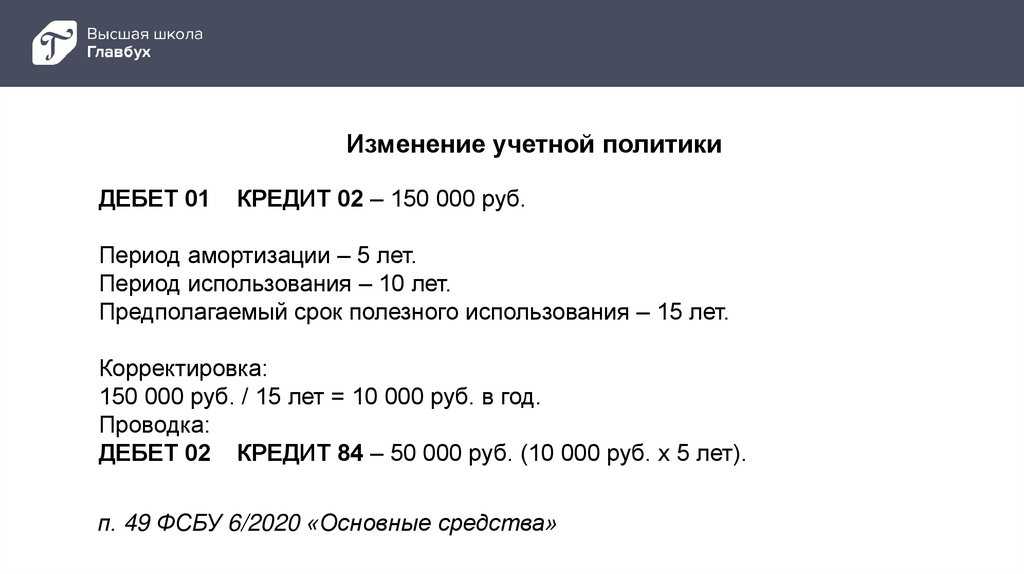

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Можно ли капитализировать техобслуживание и капремонт?

Если понимать сказанное законодателем буквально, получается, что даже офисный ремонт нужно в обязательном порядке включать в стоимость ОС, а не списывать в расходы. Вопрос для бухгалтеров-практиков совсем не прост.

В ФСБУ 26/2020 (п

16) есть важное уточнение, какие затраты не включаются в капвложения:

- На поддержание способности к работе основных средств, их текущий ремонт (п. 16-б).

- На ремонты ОС внепланового характера. Необходимость в них возникает как результат поломок, аварийных ситуаций, дефектов, неправильного использования. Определена и степень, при которой исключены капвложения: ремонты восстанавливают нормативные показатели работы объектов основных средств, конкретно СПИ, но не улучшают и не увеличивают эти сроки (п. 16-в).

Как видим, несмотря на новшества в формулировках, по сути, нововведений в сравнении с привычным порядком учета нет. Произошла модернизация – относим на капвложения, и в итоге увеличивается стоимость ОС. Осуществлен ремонт без улучшений – это затраты текущего периода. Стоимость ОС увеличиваться не будет

Здесь в первую очередь важно само понятие ремонта, без привязки к стоимости

Понятно, что и счета учета данных сумм будут разными: 08 в одном случае либо затратные счета – в другом.

Однако повод для сомнения остается. Пункт 10 ФСБУ 6/2020 дает понятие инвентарного объекта, и далее говорится о самостоятельных инвентарных объектах следующее: ими могут быть признаны существенные по объему затраты на осуществление ремонта, технического осмотра, технического обслуживания объектов ОС. Есть условие: частота ремонтных работ превышает 12 месяцев, или она больше обычного операционного цикла (который сам может превышать 12 месяцев).

Как «расшифровывается» это положение и какие ремонты, техосмотры, техобслуживание законодатель настоятельно рекомендует выделять, формировать в учете отдельный инвентарный объект? Вернемся к вопросу, что такое объект ОС, ответ на который дает ФСБУ. Это может быть основное средство и приспособление (принадлежности) к нему, также и конструктивно обособленный предмет. Еще один вариант — обособленный комплекс конструктивно сочлененных предметов, объединенных в одно целое. Комплекс здесь – это предметы одинакового либо различного использования, к которым относятся общие приспособления и принадлежности, есть общее управление, и они установлены на одном фундаменте.

Любой предмет может работать лишь в составе комплекса, сам по себе бесполезен.

Далее в п. 10 устанавливается: если какой-то объект основных средств состоит из нескольких частей, цена и сроки полезного использования их сильно отличаются от стоимости и срока полезного использования целого объекта, каждая отличающаяся часть выделяется. Она образует самостоятельный инвентарный объект. Смысл данного положения таков: по отдельным ОС существуют свои правила. Они предписывают с периодичностью чаще 1 года или обычного операционного цикла (к примеру, 2 – 4 года) ремонтировать, заменять детали и узлы, чтобы гарантировать безопасную работу. Подобные элементы должны проходить по учету как отдельные объекты ОС. Особо выделены они потому, что служат меньше целого объекта и достаточно дороги. Их стоимость отличается от стоимости целого объекта.

Данный способ учета ОС применяется, например, в химическом производстве, на транспорте, где замена отдельных деталей строго регламентирована в целях безопасности. Можно смело сказать, что для большей части фирм и компаний эта информация неактуальна. Они по-прежнему будут относить ремонт на расходы, а модернизацию – на капвложения.

То, что следует раскрыть

Далее, опять же в полном соответствии сложившейся традиции построения МСФО ФСБУ 26/2020 содержит специальные разделы, посвященные вопросам раскрытия информации о капитальных вложениях в финансовой отчетности и возможности изменения учетной политики в связи с началом его применения.

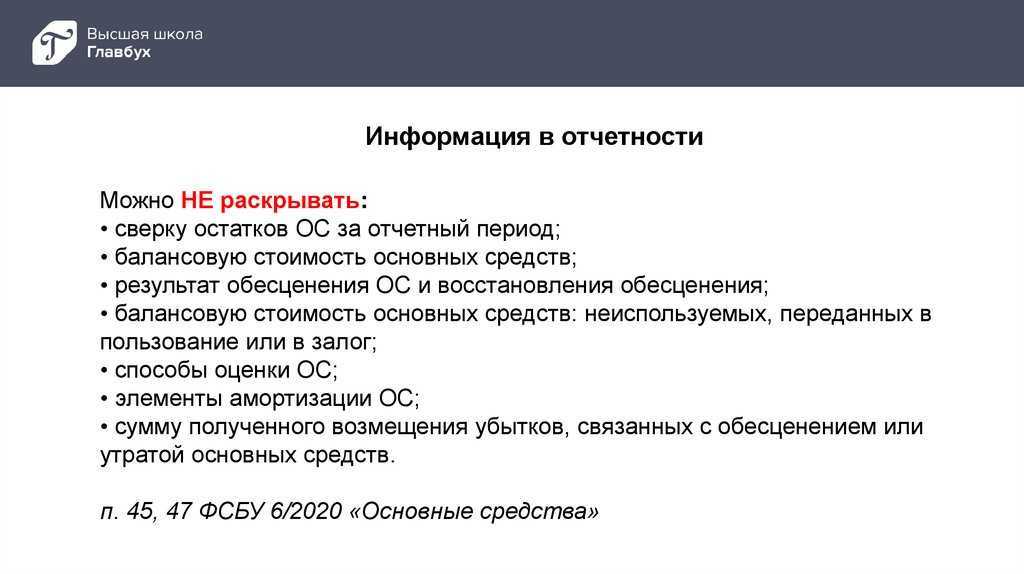

Пункт 23 Стандарта устанавливает, что «в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая стоимость капитальных вложений в объекты, отличные от инвестиционной недвижимости, и в инвестиционную недвижимость на начало и конец отчетного периода;

б) результат от выбытия капитальных вложений за отчетный период;

в) результат обесценения капитальных вложений и восстановления обесценения, включенный в расходы или доходы отчетного периода;

г) авансы, предварительная оплата, задатки, уплаченные организацией в связи с осуществлением капитальных вложений;

д) признанная доходом в составе прибыли (убытка) сумма возмещения убытков, связанных с обесценением или утратой объектов капитальных вложений, предоставленного организации другими лицами».

Специальным предписанием пункта 24 ФСБУ 26/2020 определяется, что: «Организация раскрывает предусмотренную Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940), информацию об обесценении капитальных вложений».

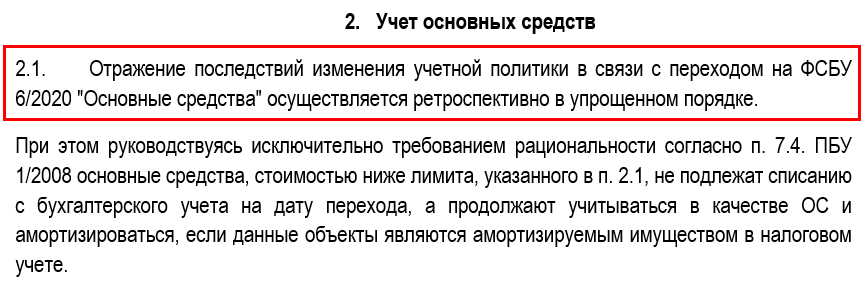

Согласно пункту 25 ФСБУ 26/2020, «последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом».

«Настоящий Стандарт, — устанавливает пункт 26 данного документа, — допускается применять перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета)».

При этом согласно пункту 27 ФСБУ 26/2020, «организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта».

Что относится к запасам в соответствии с ФСБУ 5/2019

В соответствии с п. 3 ФСБУ 5/2019 активы следует относить к запасам, если они соответствуют одному из двух критериев.

- Компания потребляет или реализует актив в течение обычного операционного цикла. Это средний период времени от поступления на склад сырья или товаров и до получения оплаты от покупателей.

- Актив используется в течение срока, не превышающего 12 месяцев. Это новое положение, в старом ПБУ 5/01 ограничения по времени использования запасов не было.

Также в стандарте перечислены отдельные категории активов, которые относятся к запасам. Некоторые из этих активов входили в материально-производственные запасы и до 2021 года.

- Сырьё, материалы, топливо, запчасти и другие необходимые компоненты, которые компания использует для производства, выполнения работ, оказания услуг.

- Готовая продукция и товары для перепродажи. Новый стандарт уточняет, что к запасам следует относить, в том числе, продукцию и товары, которые переданы контрагентам до признания выручки. Например, это могут быть товары, переданные на комиссию.

- Инструменты, инвентарь, спецодежда, спецоснастка, если эти активы нельзя отнести к основным средствам. Критерий здесь — период использования: до 12 месяцев — запасы, а свыше — основные средства.

Кроме того, в составе запасов появились новые виды, которые не были упомянуты в ПБУ 5/01.

- Незавершённое производство, к которому относятся: затраты на производство продукции, изготовление которой не закончено или продукции, не прошедшей испытания и приёмку; затраты на выполнение работ и услуг до момента признания выручки по ним.

- Объекты недвижимости, которые организация купила или построила (либо строит) для последующей продажи. Продажа недвижимости в этом случае должна относиться к обычной деятельности организации.

- Объекты интеллектуальной собственности (ИС) которые организация купила, создала, или создаёт в настоящее время для продажи. Это могут быть, например, компьютерные программы или произведения искусства. Обычная деятельность организации при этом должна включать в себя продажу объектов ИС.

Также есть один вид материальных ценностей, которые ранее можно было относить к запасам, а теперь — нельзя. Речь идет о малоценных основных средствах (ОС). Это объекты, которые используются свыше 12 месяцев, но их стоимость ниже установленного лимита.

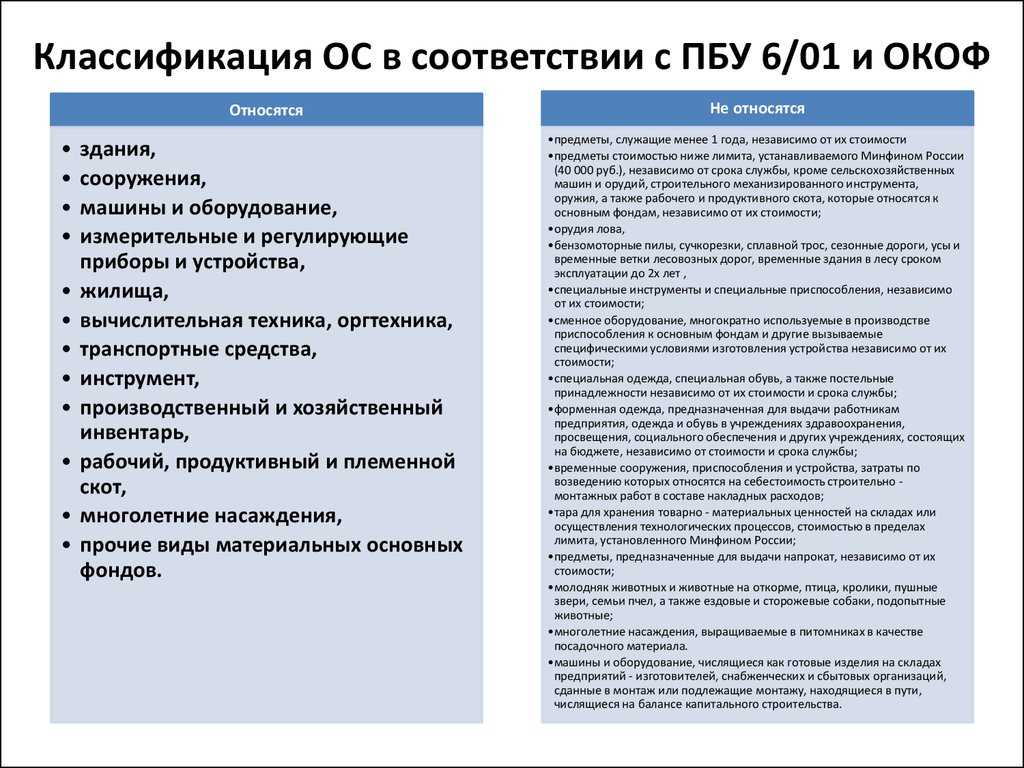

В соответствии с п. 5 действующего ПБУ 6/01 «Учёт основных средств» организация может установить лимит первоначальной стоимости, ниже которого основные средства учитываются в составе запасов в пределах до 40 тыс. руб.

Минфин уже утвердил ФСБУ 6/2020 «Основные средства», который будет обязательным для применения с 2022 года. Но организации имеют право начать применять ФСБУ 6/2020 уже в 2021 году, одновременно с ФСБУ 5/2019. Новый стандарт позволяет устанавливать любой лимит стоимости для учёта объекта в составе основных средств. Компаниям на ОСНО будет удобнее всего установить такой же лимит для ОС, как в налоговом учёте — 100 тыс. руб.

В любом случае, начиная с 2021 года, стоимость всех малоценных ОС, вне зависимости от установленного в компании лимита, можно сразу списывать на расходы:

- если организация перешла на ФСБУ 6/2020, то в соответствии с п. 5 указанного стандарта;

- если организация пока продолжает использовать ПБУ 6/01, то в соответствии с п. 3 ФСБУ 5/2019 любые активы со сроком использования свыше 12 месяцев, нельзя относить к запасам. Поэтому, если информация о таких активов в структуре основных средств несущественна, на основании требования рациональности при ведении бухгалтерского учёта (п. 6 ПБУ 1/2008 «Учётная политика организации») и рекомендации в области бухгалтерского учёта Р-100/2019-КпР «Реализация требования рациональности» их стоимость может быть отнесена на расходы периода. А если существенна — должна быть учтена в составе основных средств.

Когда не надо начислять амортизацию по ФСБУ 6/2020?

ФСБУ 6 предусматривает несколько ситуаций, когда амортизацию не надо начислять:

- Не амортизируется инвестиционная недвижимость (подробнее об этом мы рассказывали здесь);

- Не амортизируются объекты с неизменными потребительскими свойствами: земля, водные объекты и т.п.;

- Не нужно рассчитывать амортизацию по объектам, которые предназначены только для выполнения законодательства РФ в сфере мобилизации и мобилизационной подготовки, и не используются в другой деятельности.

По всем остальным объектам, даже если они временно не используются или находятся на консервации, амортизация идет обычным порядком (п. 30 ФСБУ 6/2020).

Такой подход распространяется и на ОС, находящиеся в запасе (например, для бесперебойного функционирования производственных мощностей). Единственное, что следует учесть – режим эксплуатации, при котором объект используется не постоянно, а по ситуации.

Амортизация

Ещё одно значительное изменение касается амортизации. Раньше, согласно п. 21 ПБУ 6/01, она начислялась с 1-го числа месяца, следующего за месяцем принятия объекта на учёт, и завершалась с 1-го числа месяца, следующего за месяцем погашения стоимости объекта или снятия его с учёта (п. 22 ПБУ 6/01). Теперь же начало и завершение амортизации совпадает с датой признания объекта в учёте и датой его списания. Проводить амортизацию при этом можно и по старым правилам (п. 33 ФСБУ 6/2020) – однако этот факт необходимо обязательно зафиксировать в учётной политике.

Что касается способов амортизации, то в новом стандарте их прописано три:

- линейный способ;

- способ уменьшаемого остатка;

- пропорционально количеству продукции.

При этом формула для способа уменьшаемого остатка в новом стандарте отсутствует – организация должна определить её сама. Можно использовать формулу из ПБУ 6/01 – исходя из остаточной стоимости объекта на начало года, СПИ и коэффициента не выше 3. Компания сама определяет размер коэффициента. Формулу при этом нужно обязательно прописать в учётной политике!