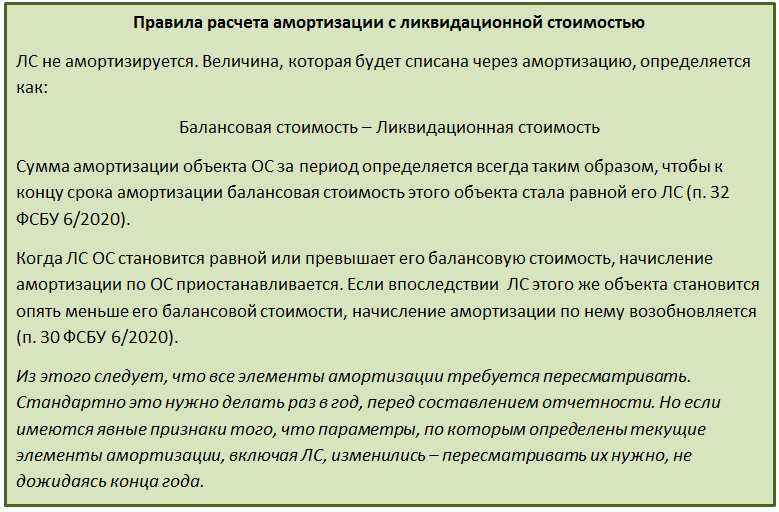

Ликвидационная стоимость

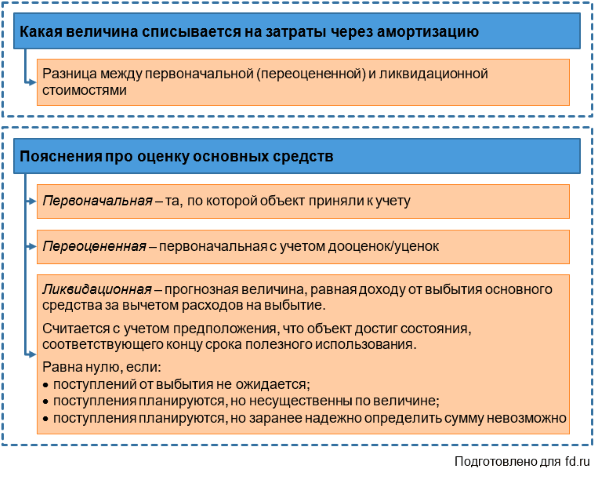

Ликвидационная стоимость показывает предполагаемую стоимость объекта в конце срока его полезного использования (за минусом затрат на выбытие). Согласно п. п. 30, 31 ФСБУ 6/2020, компания имеет право не амортизировать полную стоимость объекта в случае, если ликвидационную стоимость нельзя определить или она является несущественной.

Проверять ликвидационную стоимость (равно как и способ начисления амортизации и СПИ), необходимо как минимум в конце каждого года (п. 37 ФСБУ 6/2020). И если параметры изменились, необходимо провести корректировку (письмо Минфина от 04.06.2021 № 07-01-09/43687).

При расчёте ликвидационной стоимости срок службы и состояние объекта считайте как условные – то есть, такие, какими они ожидаются к концу СПИ. Этот расчёт необходимо оформить бухгалтерской справкой.

Как уже было сказано выше, стандарт требует проверки ликвидационной стоимости в конце каждого года. Однако уточнять её стоит лишь при появлении новых существенных обстоятельств – например, при резком скачке цен на вторсырьё, из которого состоит ликвидируемый объект.

Прочее

Хочется заострить внимание еще на некоторых формулировках и новшествах ФСБУ 6/2020:

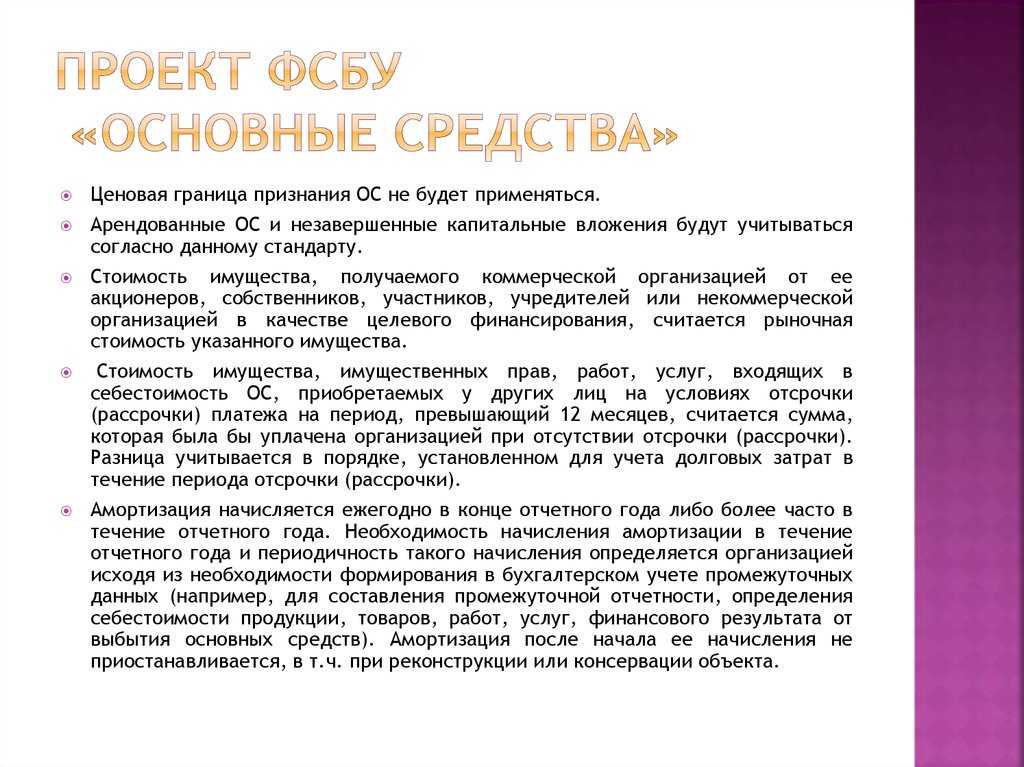

- В описании термина «основное средство» появилось дополнение. Теперь уточняется, что ОС обязательно имеет материально-вещественную форму. Не совсем ясно, какую цель преследовал при этом законодатель (п. 4 пп. «а») – основное средство по определению не может иметь иную форму.

- ОС могут считаться теперь и объекты, определенные на перспективу к перепродаже, ограничение из ПБУ 6/01 снимается.

- В то же время ФСБУ не работает по отношению к долгосрочным активам к продаже (п. 6 пп. б). Имеется в виду объект ОС, который больше не эксплуатируется в связи с решением руководства о его реализации, есть письменное подтверждение этого, соответствующий приказ или иной документ руководства (ПБУ 16/02 п. 10.1).

- Введено понятие «инвестиционная недвижимость», имеющее отношение к аренде ОС или извлечению дохода от прироста стоимости — учитывается по особым правилам, отдельно (п. 11 абз. 3, п. 7).

- Фирма обязана осуществлять контроль основных средств на предмет их обесценивания (п. 38).

Налоговый учет

Пересмотр СПИ в налоговом учете по-прежнему возможен только после модернизации, реконструкции или технического перевооружения, и только в сторону увеличения (п. 1 ст. 258 НК РФ, письмо Минфина от 18.03.2022 N 03-03-06/1/21167, Энциклопедия решений. Определение срока полезного использования амортизируемого имущества при налогообложении прибыли).

Таким образом, при увеличении СПИ в бухгалтерском учете уменьшается сумма его накопленной амортизации, и данный актив обретает ненулевую балансовую стоимость.

Это приводит к образованию в бухгалтерском учете временных разниц согласно ПБУ 18/02.

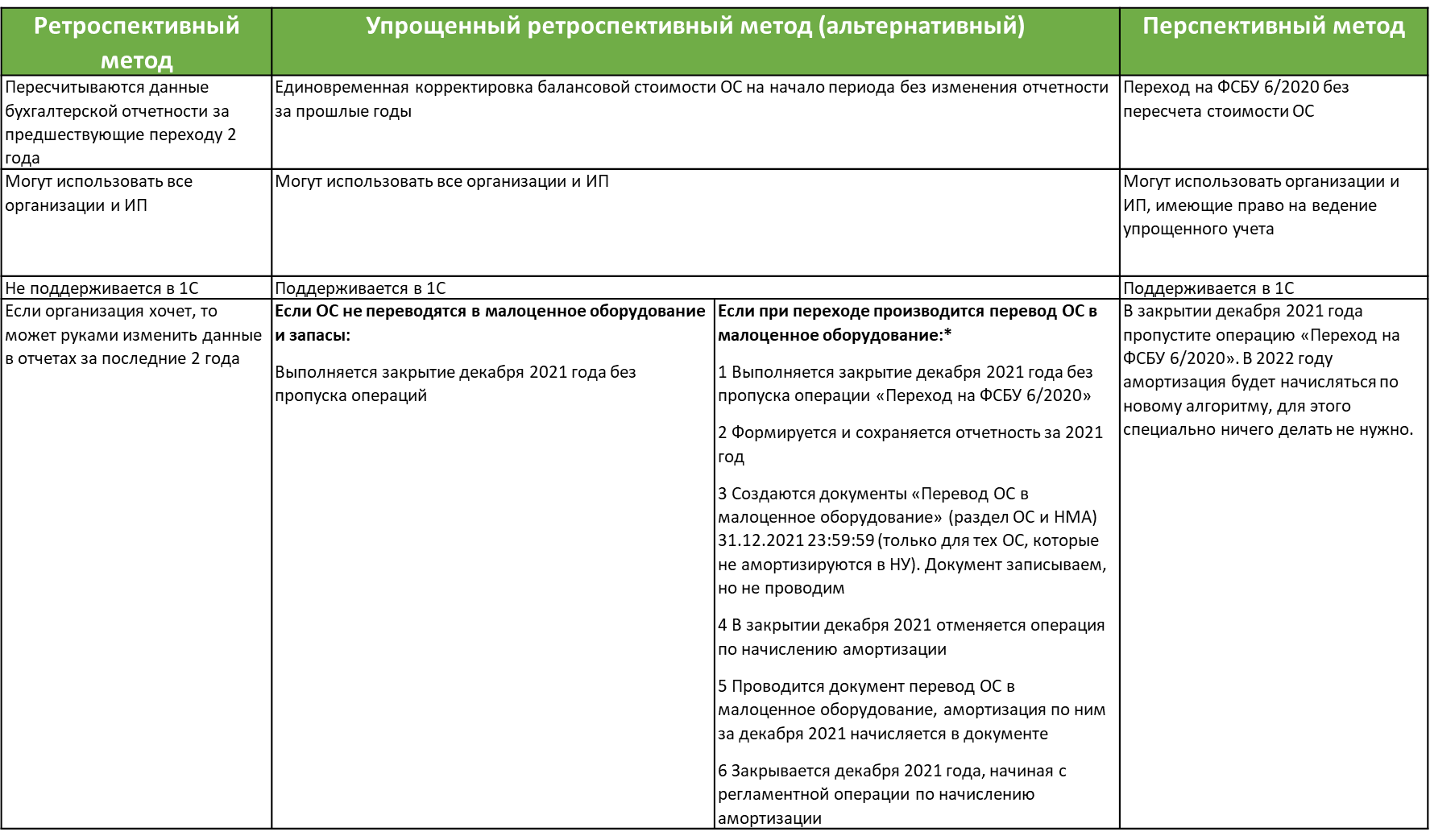

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

-

возможность досрочного применения нового стандарта;

-

новый порядок расчета амортизации;

-

возможность изменения элементов амортизации ОС;

-

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

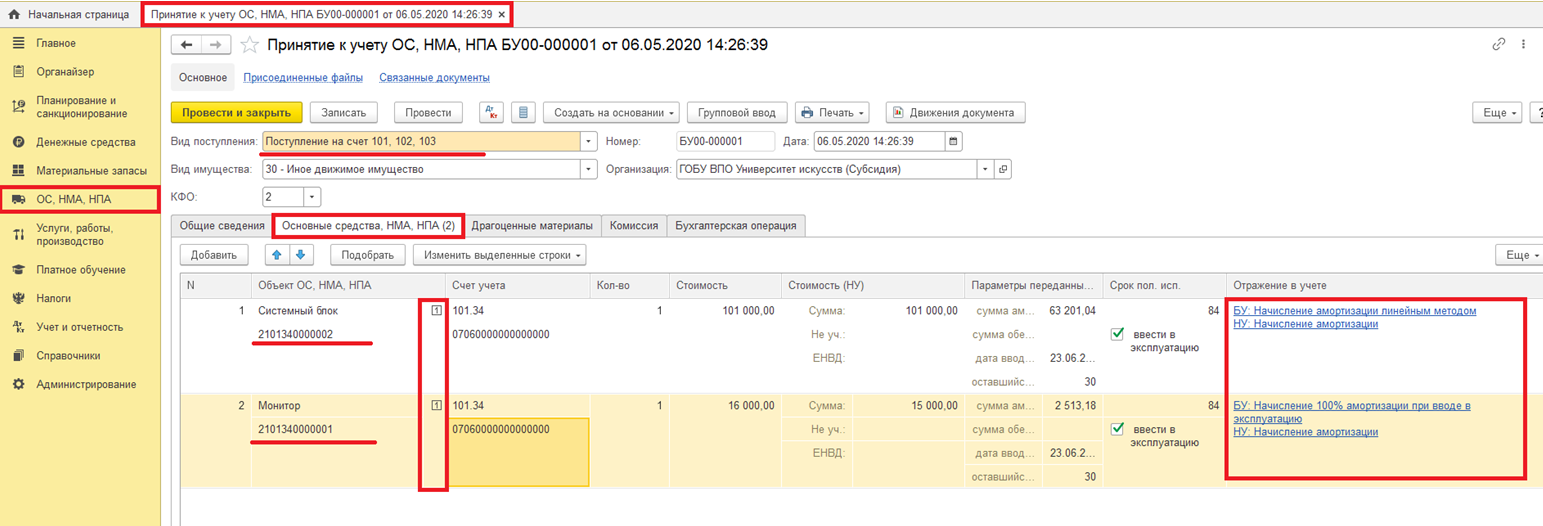

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

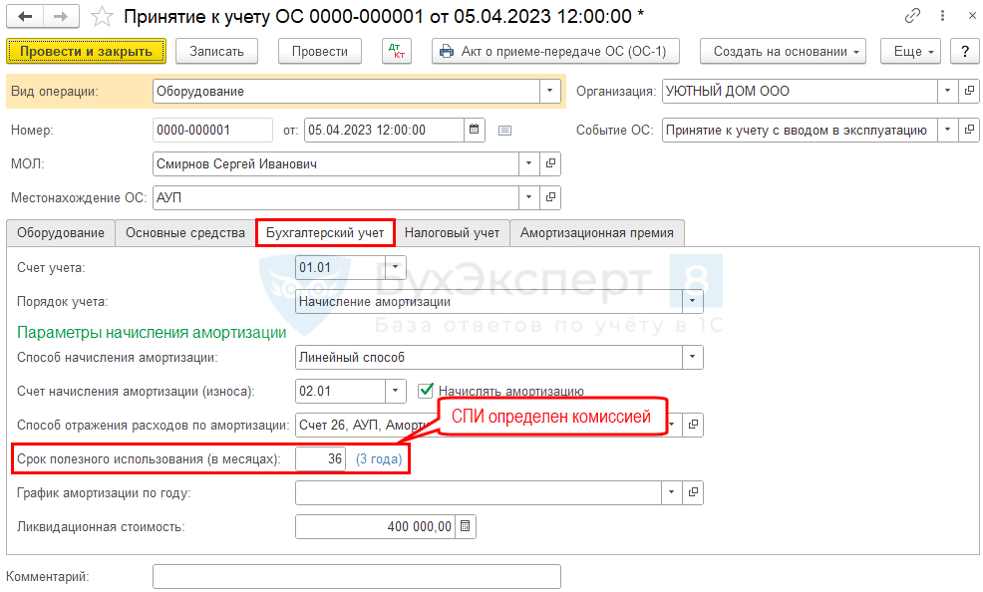

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

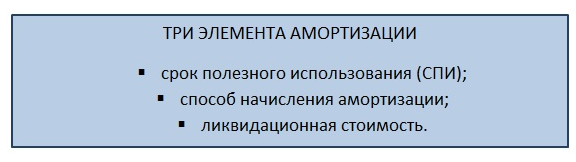

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Термин «вложило» трактуем широко — это и приобрело долю в капитале, и купило ценные бумаги, и выдало заем, и т. п. Причем, не просто так по доброте душевной, а с намерением получить от такого вложения доход.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Корректировка элементов амортизации

Как выше указано, срок полезного использования является элементом амортизации. Элементы амортизации объекта основных средств подлежат проверке на соответствие условиям использования объекта основных средств. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений. (п. 37 ФСБУ 6/2020).

Таким образом, СПИ проверяется ежегодно. При линейном способе амортизация рассчитывается как отношение разности между балансовой и ликвидационной стоимостью к величине оставшегося срока полезного использования. На 31 января 2022 года после пересмотра элементов амортизации сумма амортизации за отчетный период определяется таким образом, чтобы к концу СПИ балансовая стоимость этого объекта стала равной его новой ликвидационной стоимости. Корректировка амортизации отражается как изменение оценочных значений.

Пункт 4 ПБУ 21/2008 предусматривает, что изменение оценочного значения по общему правилу подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

-

периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

-

периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Какой счет при этом применяется, ничем не установлено. Встречается мнение, что результат изменения оценочных значений необходимо отражать в учете через прочие доходы и расходы (счет ).

Поскольку пересмотр элементом амортизации, влияющий на сумму амортизационных отчислений, как правило, осуществляется в конце периода и должен проводиться каждый год (амортизация за предыдущие периоды должная быть скорректирована в те периоды), то корректировке подлежит амортизация за этот период. В отчетности за этот период необходимо отразить расходы на амортизацию, балансовую стоимость ОС исходя из пересмотренных элементов амортизации. При этом изменение оценочных значений не является ошибкой или изменением учетной политики и не отражается через нераспределенную прибыль начала периода.

В рассматриваемой ситуации, по нашему мнению, корректировка может быть оформлена следующими проводками:

Дебет (20, 26 и др.) Кредит

доначислена амортизация в связи с уменьшением СПИ.

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера.

Изменение оставшегося СПИ в текущем периоде

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

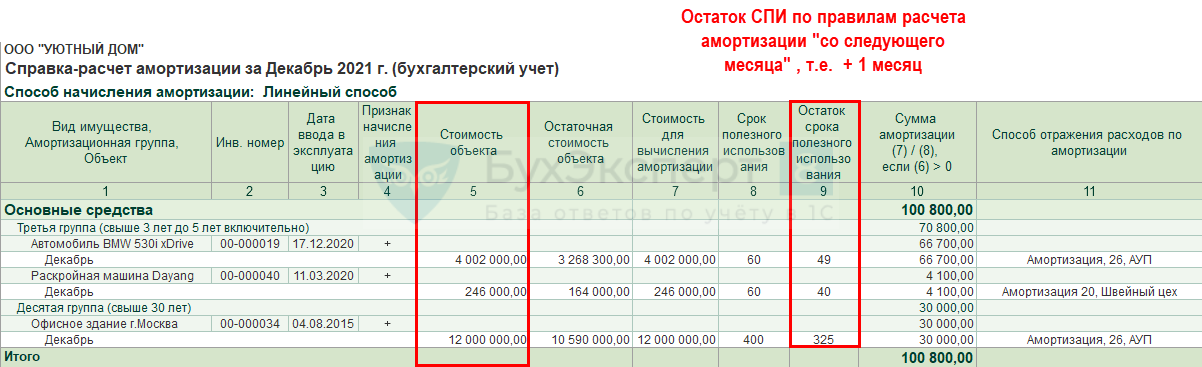

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

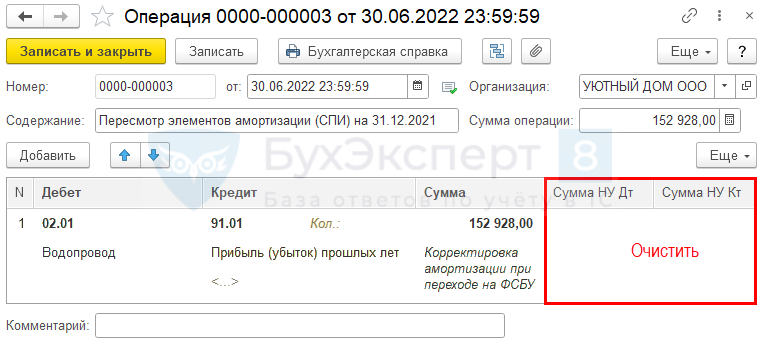

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01.

Исправление амортизации за текущий год

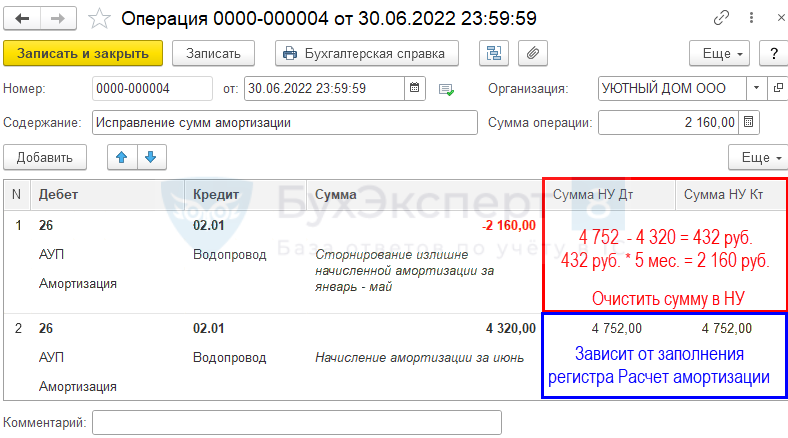

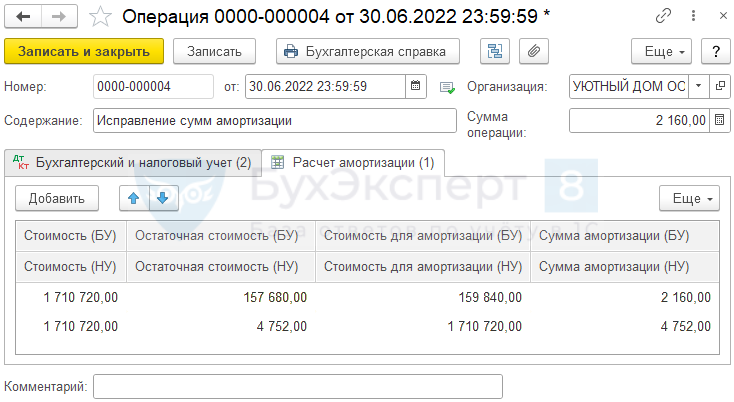

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Исправление в регистре Расчет амортизации

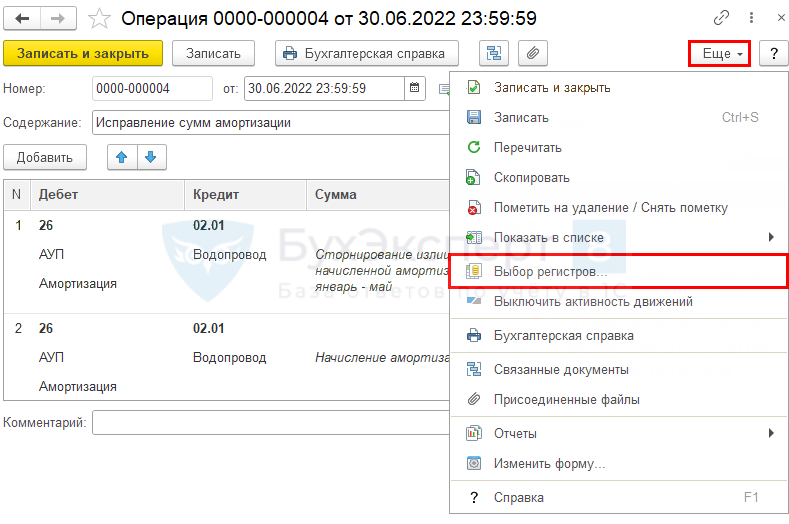

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

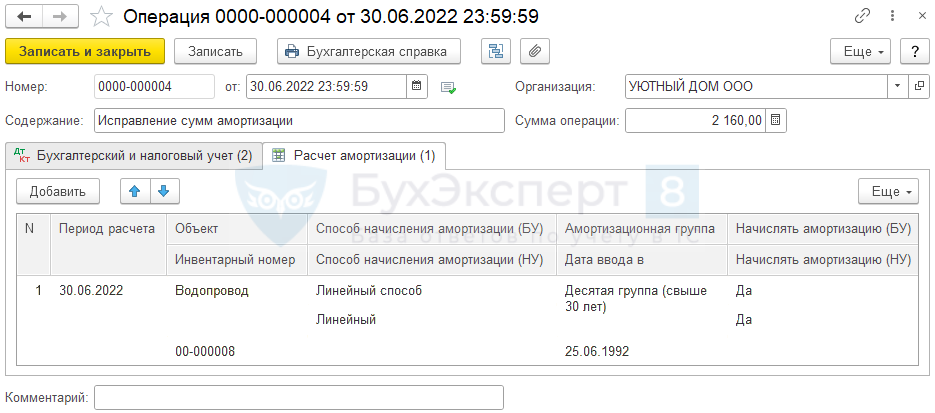

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

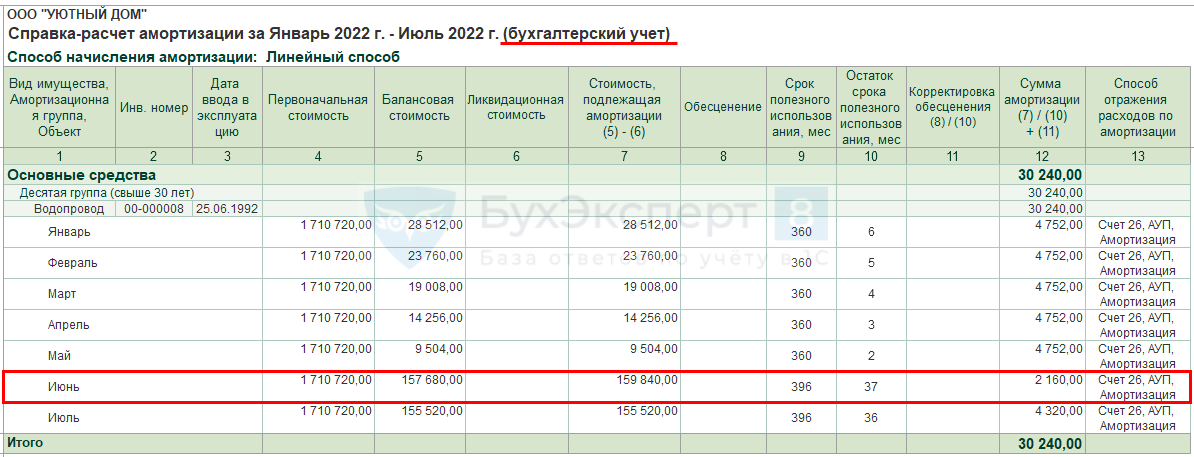

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Пересмотреть балансовую стоимость

А по остальным основным средствам, в том числе полностью амортизированным, с даты применения ФСБУ 6/2020 (это первое января 2024 года) необходимо будет пересмотреть их балансовую стоимость. После пересмотра она должна быть больше нуля. Для таких основных средств необходимо пересмотреть (увеличить) остаточный срок полезного использования и определить ликвидационную стоимость.

Ликвидационная стоимость — это оценка стоимости, которую бизнес получил бы в случае выбытия актива (включая стоимость любых активов, оставшихся после выбытия) после вычета любых предполагаемых затрат, которые могут возникнуть в связи с выбытием актива. Для определения ликвидационной стоимости предполагается, что объект достиг конца своего срока полезного использования и находится в состоянии, характерном для конца этого периода. Ликвидационная стоимость считается нулевой, если:

- компания не ожидает выручки от выбытия объекта в конце срока его полезного использования;

- ожидаемая сумма не является значительной;

- ожидаемая сумма не может быть определена.

Разницу между начисленной по новым правилам амортизацией и ранее начисленной амортизацией необходимо списать в состав нераспределенной прибыли (п. 50 ФСБУ 6/2020).

Нераспределенная прибыль будет увеличиваться на сумму амортизации, которая раньше начислялась (списывалась на расходы) быстрее. В конце концов, когда операционная система была запущена, срок службы был установлен короче фактического (недавно установленного) срока службы операционной системы. В течение нового оставшегося срока полезного использования будут признаны расходы, эквивалентные сумме амортизации, отраженной на счете 84 при переходе на ФСБУ 6/2020. Теперь объясним на примере.

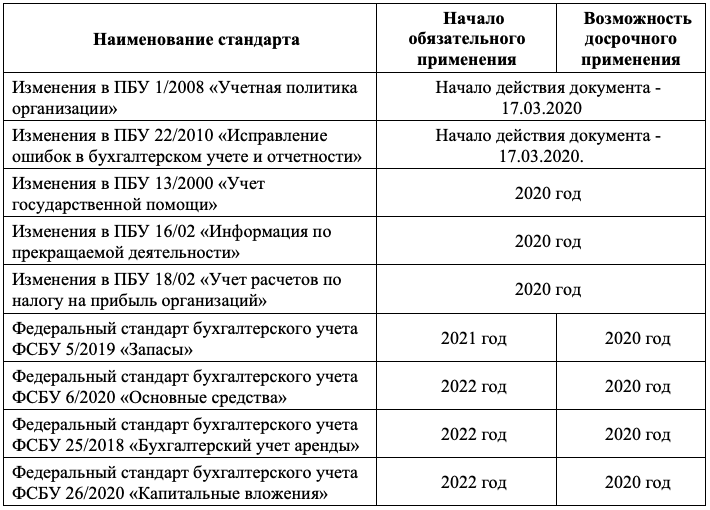

Отметим, что данный метод корректировки амортизации относится к упрощенной процедуре перехода на новый стандарт. Он предусмотрен пунктом 49 ФСБУ 6/2020 и разрешен пунктом 15 1/2008, когда компания не может ретроспективно пересчитать сравнительные показатели с достаточной достоверностью. Укажите этот момент в своей учетной политике предприятия.

То, что следует раскрыть

Далее, опять же в полном соответствии сложившейся традиции построения МСФО ФСБУ 26/2020 содержит специальные разделы, посвященные вопросам раскрытия информации о капитальных вложениях в финансовой отчетности и возможности изменения учетной политики в связи с началом его применения.

Пункт 23 Стандарта устанавливает, что «в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая стоимость капитальных вложений в объекты, отличные от инвестиционной недвижимости, и в инвестиционную недвижимость на начало и конец отчетного периода;

б) результат от выбытия капитальных вложений за отчетный период;

в) результат обесценения капитальных вложений и восстановления обесценения, включенный в расходы или доходы отчетного периода;

г) авансы, предварительная оплата, задатки, уплаченные организацией в связи с осуществлением капитальных вложений;

д) признанная доходом в составе прибыли (убытка) сумма возмещения убытков, связанных с обесценением или утратой объектов капитальных вложений, предоставленного организации другими лицами».

Специальным предписанием пункта 24 ФСБУ 26/2020 определяется, что: «Организация раскрывает предусмотренную Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940), информацию об обесценении капитальных вложений».

Согласно пункту 25 ФСБУ 26/2020, «последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом».

«Настоящий Стандарт, — устанавливает пункт 26 данного документа, — допускается применять перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета)».

При этом согласно пункту 27 ФСБУ 26/2020, «организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта».

Амортизация основных средств по ФСБУ 6/2020

Стоимость ОС погашается посредством амортизации (п. 27 ФСБУ 6/2020). Амортизацию начисляйте по всем ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС начисляйте амортизацию в обычном порядке (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Определяем основные средства по ФСБУ 6/2020 — сравнение с ПБУ

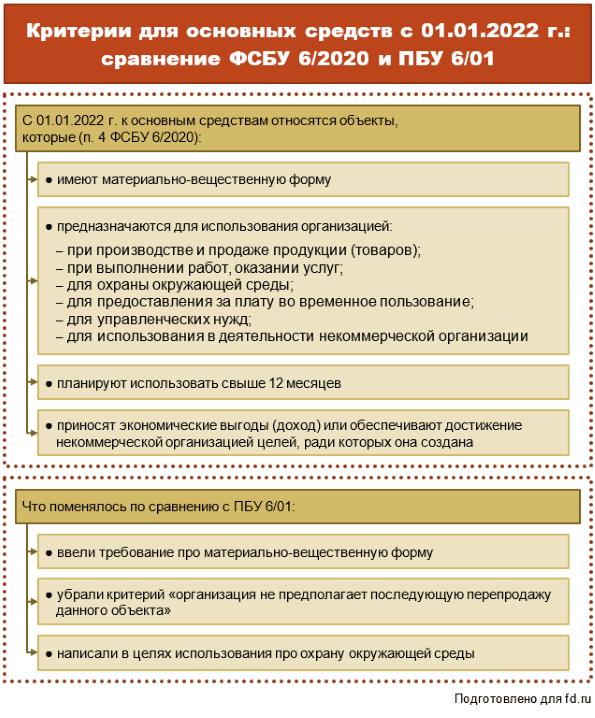

Актив можно определить в качестве ОС в соответствии с п. 4 ФСБУ 6/2020, если он:

- обличен в материально-вещественную форму;

- задействован в производственных или управленческих целях, применяется в природоохранной или в уставной деятельности, предназначен для сдачи в аренду;

- будет эксплуатироваться дольше 12 месяцев либо одного операционного цикла, если последний превышает указанный период;

- приносит доход либо помогает достичь целей.

Новым в определении является указание на материально-вещественную форму. Однако изначально у ОС иной формы и не предполагается. Поэтому нельзя сказать, что новое определение как-то разительно отличается от предыдущего.

ПБУ ранее закреплял момент о том, что основное средство приобретается не для продажи. В ФСБУ данную норму опустили, поэтому активы, которые в дальнейшем будут перепродаваться, могут быть учтены в составе ОС, но регулироваться они будут ПБУ 16/02.

Пункт 6 ФСБУ 6/2020 подводит нас к тому, что его нормы не затрагивают учет капвложений и долгосрочных активов к продаже.

Алгоритм перехода на ФСБУ 6/2020 в упрощенном виде

Итак, подытожим все, что было сказано. Если вы решили применить упрощенный способ внесения изменений в ФСБУ 6/2020, с первого января 2024 года необходимо сделать следующее.

Этап первый. Скорректировать состав основных средств: отменить балансовую стоимость объектов, не являющихся основными активами. Установить в учетной политике предельную стоимость признания товаров в составе основных средств.

Этап второй. Скорректировать балансовую стоимость основных средств. Для этого установите значение ликвидационной стоимости для каждого объекта.

Этап третий. Проверьте применимый срок полезного использования и метод амортизации и при необходимости измените.

Этап четвертый. По правилам ФСБУ 6/2020 рассчитайте сумму накопленной амортизации за истекший срок полезного использования исходя из:

- первоначальной стоимости (с учетом переоценок, если они проводились), сформированной до начала применения норматива;

- ликвидационной стоимости, установленной на дату передачи;

- установленного выше метода начисления амортизации;

- срока полезного использования основных средств, скорректированного на дату перехода;

- срока полезного использования, истекшего на дату перехода.

Этап пятый. Рассчитайте новую балансовую стоимость основных средств путем вычитания из первоначальной стоимости с учетом переоценки суммы накопленной амортизации за истекший срок полезного использования, рассчитанной по нормативам ФСБ 6/2020.

Этап шестой. Скорректируйте прежнюю балансовую стоимость на полученную разницу путем корректировки суммы накопленной амортизации через счет 84 (п. 50 ФСБ 6/2020).

Бухгалтерский учет

Нормы ФСБУ 6/2020 и МСФО (IAS) 16 требуют при установлении СПИ учитывать фактические условия хозяйствования и стремиться к тому, чтобы СПИ был максимально близок к реальному сроку эксплуатации объекта. Эксплуатация объекта с истекшим СПИ свидетельствует о том, что СПИ изначально был занижен («Основные средства: бухгалтерский и налоговый учет» (2-е издание, переработанное и дополненное) (Крутякова Т.Л.) («АйСи Групп», 2022)).

Исходя из п. 32, п. 37 ФСБУ 6/2020, п. 51 МСФО (IAS) 16, если основное средство продолжает эксплуатироваться, но в учете оно полностью самортизировано, это означает, что организация должна пересмотреть СПИ и пересчитать амортизацию таким образом, чтобы только к концу срока амортизации балансовая стоимость этого объекта стала равной нулю или равной его ликвидационной стоимости (в случае ее определения) (Вопрос: Как поступить с эксплуатируемыми основными средствами, полностью самортизированными на начало применения ФСБУ 6/2020? (ответ службы Правового консалтинга ГАРАНТ, июль 2021 г.), Вопрос: Как в соответствии с ФСБУ 6/2020 учитывать основные средства полностью самортизированные, но которые продолжают эксплуатироваться? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2022 г.)).

Согласно п. 50 ФСБУ 6/2020 изменения балансовой стоимости основных средств в связи с началом применения ФСБУ 6/2020, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль.

При увеличении срока СПИ нераспределенная прибыль увеличивается на часть суммы амортизации, которая начислялась ранее (отражалась в расходах и, соответственно, уменьшала нераспределенную прибыль). В бухгалтерском учете отражается запись: Дебет Кредит (Вопрос: Как с 2022 года в бухгалтерском учете отражаются основные средства с нулевой остаточной стоимостью? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2021 г.)).

Далее в течение оставшегося СПИ признаются расходы, равные в совокупности сумме амортизации, отраженной по кредиту счета в периоде перехода на ФСБУ 6/2020. Ежемесячно в бухгалтерском учете производится запись по начислению амортизации Дебет (26, 44, 91 и др) Кредит .

Несколько важных моментов

В завершение разберем несколько нюансов и ответов на вопросы, которые возникают у бухгалтеров, переходящих на ФСБУ 6/2020.

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами — землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

https://www.klerk.ru/buh/articles/521300/