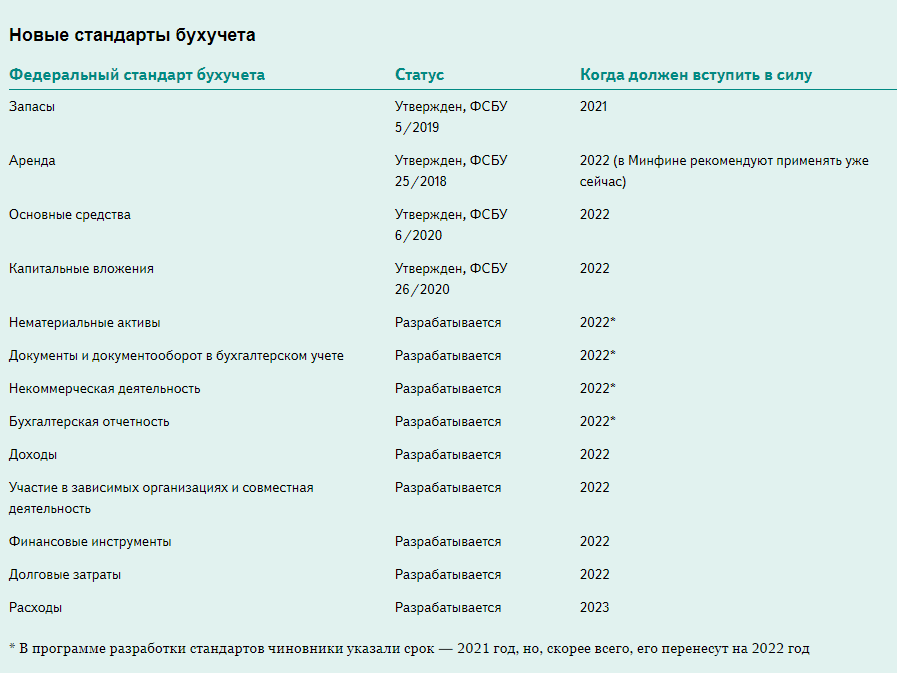

Определяем основные средства по ФСБУ 6/2020 — сравнение с ПБУ

Актив можно определить в качестве ОС в соответствии с п. 4 ФСБУ 6/2020, если он:

- обличен в материально-вещественную форму;

- задействован в производственных или управленческих целях, применяется в природоохранной или в уставной деятельности, предназначен для сдачи в аренду;

- будет эксплуатироваться дольше 12 месяцев либо одного операционного цикла, если последний превышает указанный период;

- приносит доход либо помогает достичь целей.

Новым в определении является указание на материально-вещественную форму. Однако изначально у ОС иной формы и не предполагается. Поэтому нельзя сказать, что новое определение как-то разительно отличается от предыдущего.

ПБУ ранее закреплял момент о том, что основное средство приобретается не для продажи. В ФСБУ данную норму опустили, поэтому активы, которые в дальнейшем будут перепродаваться, могут быть учтены в составе ОС, но регулироваться они будут ПБУ 16/02.

Пункт 6 ФСБУ 6/2020 подводит нас к тому, что его нормы не затрагивают учет капвложений и долгосрочных активов к продаже.

Иные нововведения, касающиеся бухгалтерского учета

С этого же времени (начала следующего 2022 года) теряют силу ПБУ 6/01 и Рекомендации по учёту основных средств № 91н. Раньше предприятия, переоценивающие имущество, числящее на балансе, пользовались только этим документом. Минфин РФ разрешает пользоваться новыми стандартами уже сегодня, до наступления 1 января 2022 г.

Как перейти на ФСБУ 6 2020?

Если вы принимаете решение об использовании еще недействующих (по времени ввода) документов по бухучёту, то переоценивайте имущество и проводите работы по оценке имущества на основании новых стандартов.

Здесь описаны значимые моменты нового ФСБУ 6 2020, влияющие на правильность проведения оценочных действий по учету имущества, согласно новым положениям, стандартизирующих бухучет.

Каков лимит стоимости по ФСБУ 6/2020

Предыдущее положение по бухгалтерскому учету устанавливало минимальную границу стоимости для признания актива основным средством в 40 тыс. руб. Учетной политикой можно было снизить эту границу, но повышать ее не разрешалось. Федеральный стандарт вообще никоим образом не регламентирует стоимость для отнесения в состав ОС. Самое главное — это длительность использования в производственных и прочих оговоренных целях. Теперь хозяйствующие субъекты вправе сами устанавливать лимит по стоимости (п. 5 ФСБУ 6/2020), опираясь исключительно на то, как долго будет служить актив и приносить доход.

Готовое решение от справочно-правовой системы «КонсультантПлюс» поможет переклассифицировать основные средства в соответствии с федеральным стандартом 6/2020. Для просмотра материала получите демодоступ к системе. Это бесплатно.

С началом применения нового ФСБУ 6/2020 «Основные средства» предприятия смогут поднять планку стоимости до 100 тыс. руб., определенных Налоговым кодексом, и наконец ликвидировать разницы между двумя видами учета.

Одним из новшеств является возможность установить лимит стоимости не к единице объекта ОС, а к целой группе объектов. Кроме того, такой лимит может не иметь денежной оценки: критерий отнесения к ОС устанавливается, например, в процентном отношении к статье баланса «Основные средства».

Таким образом, стандарт дает полную свободу действия для отнесения активов к ОС. Однако злоупотреблять такой свободой не стоит. Подходить к установлению показателей необходимо с позиции уровня существенности, закрепленного учетной политикой.

Как можно переходить на новый ФСБУ по ОС

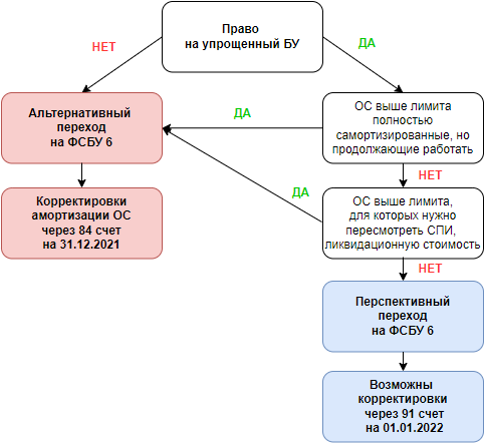

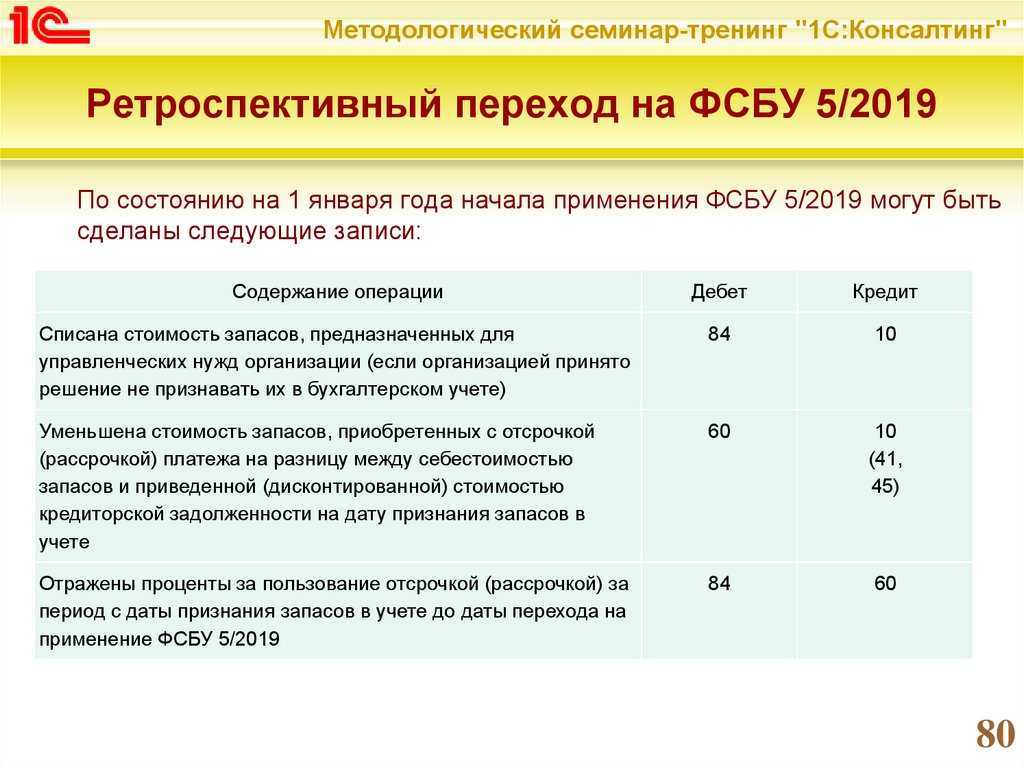

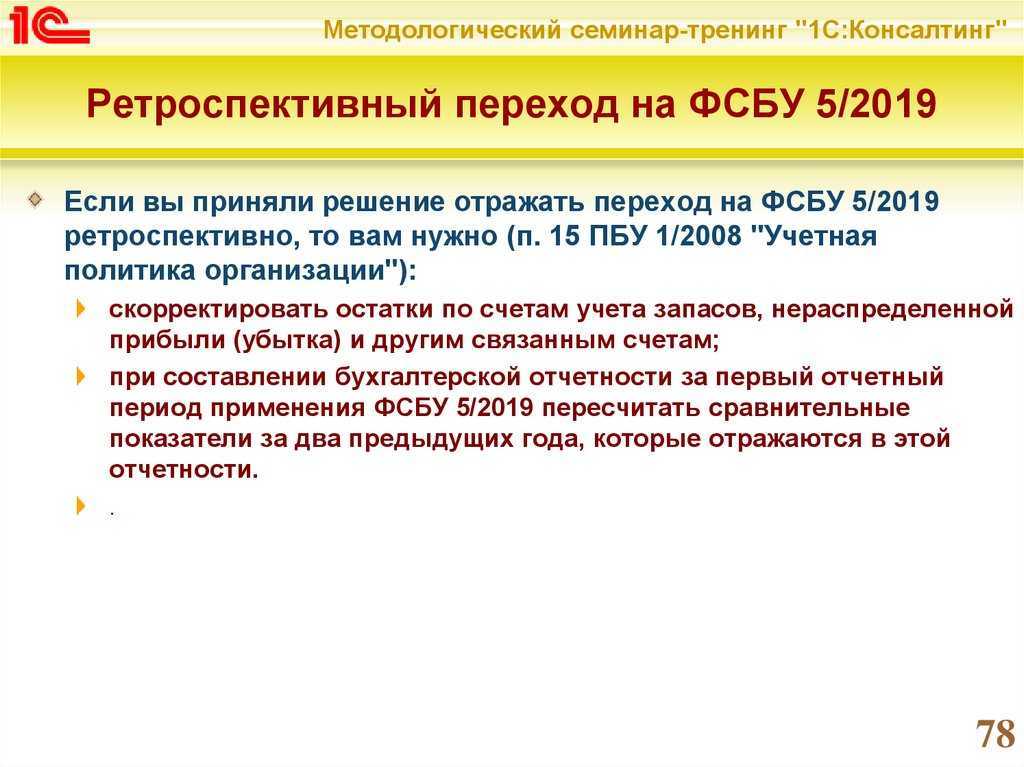

Основной порядок перехода на ФСБУ 6/2020 — ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020)

Альтернативный — перспективный переход — подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 «Учетная политика организации»).

А теперь перейдем непосредственно к алгоритму перехода.

Инвентарные объекты по ФСБУ 6/2020

Здесь обошлось без новшеств. ФСБУ 6/2020 признаёт объект инвентарным в следующих случаях:

- у объекта есть все приспособления и принадлежности;

- объект является отдельным конструктивно обособленным предметом и предназначен для выполнения определённых функций;

- объект представлен в виде обособленного комплекса предметов, конструктивно связанных друг с другом в единое целое и предназначенных для выполнения конкретной работы.

Если объект ОС состоит из нескольких частей, стоимость и СПИ которых отличаются друг от друга, то каждая такая часть признаётся самостоятельным инвентарным объектом.

Значительные расходы на ремонт, техосмотр и техобслуживание объектов ОС, которые организация производит чаще, чем раз в год, тоже приравниваются к самостоятельным объектам основных средств.

Алгоритм перехода на ФСБУ 6/2020 упрощенным способом

Итак, обобщим все сказанное.

Если вы решили применять упрощенный способ перехода на ФСБУ 6/2020, то по состоянию на 1 января 2022 года вам нужно сделать следующее.

- Скорректируйте состав объектов ОС — спишите балансовую стоимость объектов, являющихся несущественными активами. Стоимостной лимит признания имущества в качестве ОС установите в учетной политике.

- Скорректируйте балансовую стоимость ОС. Для этого по каждому объекту установите ликвидационную стоимость.

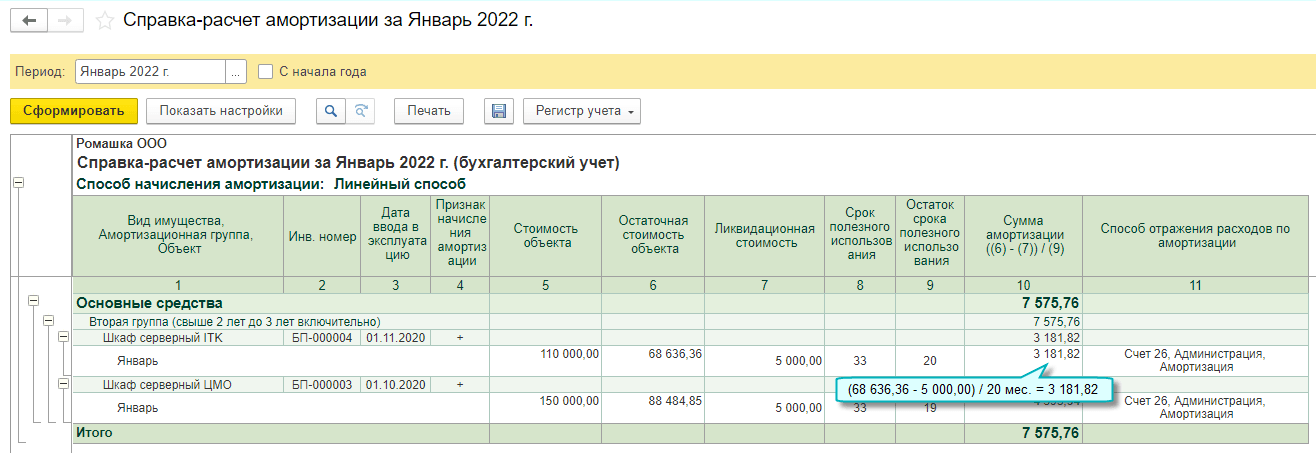

- Проверьте применяемый срок полезного использования и способ начисления амортизации и измените их, если это необходимо.

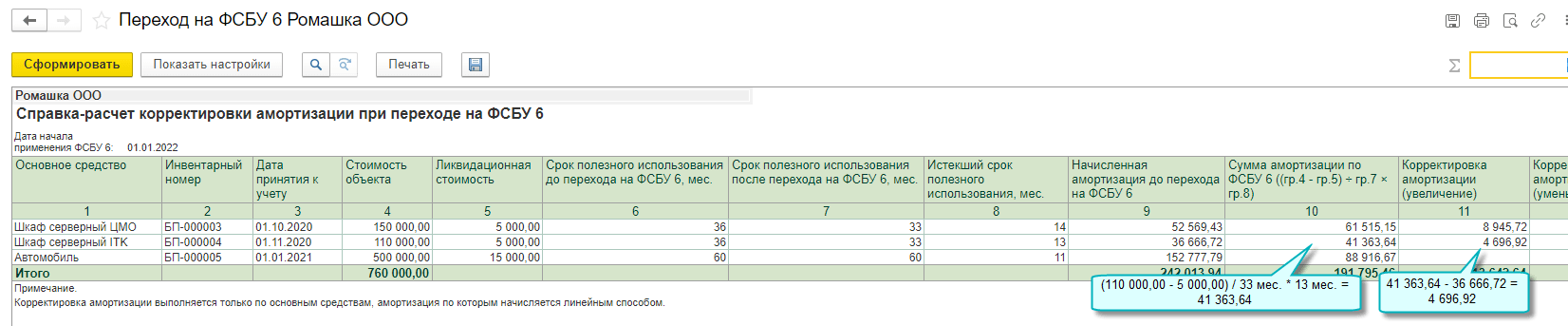

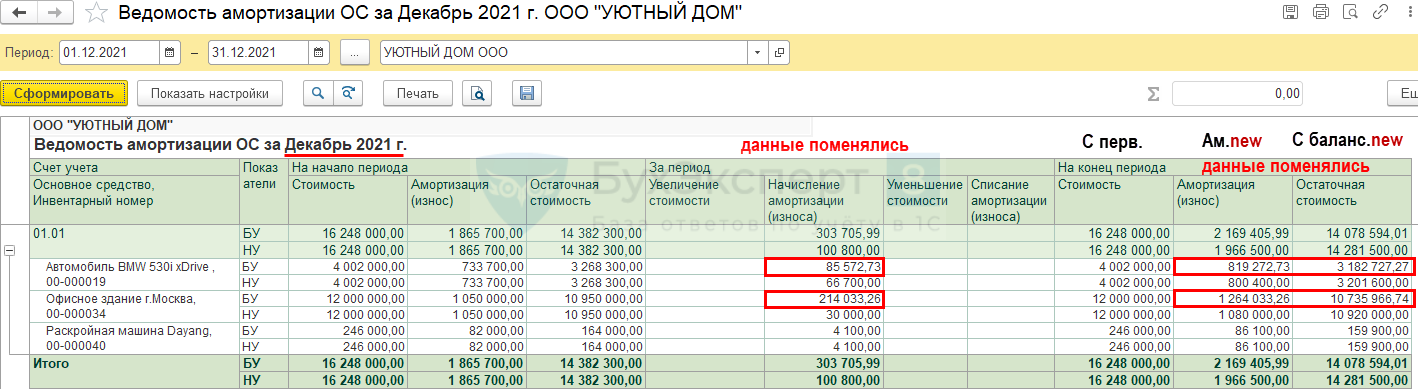

- Рассчитайте по правилам ФСБУ 6/2020 сумму накопленной амортизации за истекший срок полезного использования исходя из:

— первоначальной стоимости (с учетом переоценок, если они проводились), сформированной до начала применения стандарта;

— установленной на дату перехода ликвидационной стоимости;

— способа амортизации, установленного ранее;

— срока полезного использования ОС, скорректированного на дату перехода;

— истекшего срока полезного использования на дату перехода.

5. Рассчитайте новую балансовую стоимость ОС путем вычитания из первоначальной стоимости с учетом переоценок суммы амортизации, накопленной за истекший срок полезного использования, рассчитанной по правилам ФСБУ 6/2020.

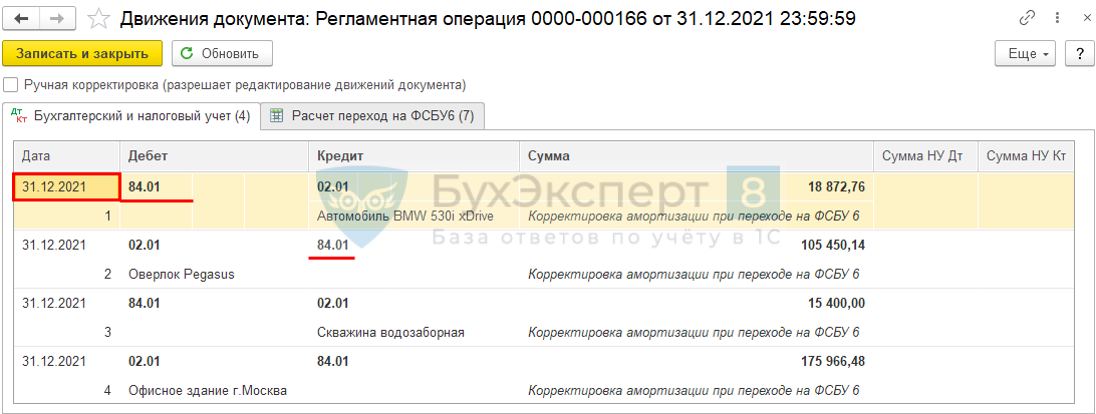

6. Прежнюю балансовую стоимость скорректируйте на полученную разницу путем корректировки суммы накопленной амортизации через счет 84 (п. 50 ФСБУ 6/2020).

Новости СМИ2

Виды и группы основных средств согласно ФСБУ 6/2020

ФСБУ 6/2020 предусматривает классификацию ОС бухучёта по видам и группам. Организации должны определять их самостоятельно, опираясь на правила стандарта.

Виды ОС могут быть разнообразными, всё зависит от основного назначения объектов. Вот несколько примеров, которые приведены в самом стандарте:

- транспорт;

- различная техника и оборудование;

- недвижимость;

- инвентарь для производственных и хозяйственно-бытовых целей.

Группой считается совокупность объектов ОС, принадлежащих к одному виду и объединённых сходным характером использования. То есть, группа — это более узкое подразделение, и один вид ОС может включать в себя несколько групп.

Особенности групп основных средств:

- Вся недвижимость, которую организация сдаёт в аренду или использует для получения прибыли от прироста её стоимости, объединяется в отдельную группу под названием «инвестиционная недвижимость».

- Если какой-то объект ОС учитывается по переоценённой стоимости, то все средства, объединённые вместе с ним в общую группу, должны переоцениваться тем же способом.

- У каждой группы должен быть единый способ начисления амортизации.

- договорная стоимость объекта, установленная поставщиком;

- стоимость, которая списывается или амортизируется в связи с осуществлением капитальных вложений (например, расходы на погрузку и транспортировку объекта);

- зарплата работникам, принимающим участие в осуществлении капитальных вложений;

- оценочное обязательство, в том числе по будущему демонтажу, возможной утилизации имущества или работ по восстановлению окружающей среды.

Например, если завод потратил 200 000 рублей на покупку и установку технического оборудования, то эта сумма будет считаться его первоначальной стоимостью.

Объект в дальнейшем может быть учтён по переоценённой стоимости. В таком случае за основу нужно брать ту сумму, которая могла быть потрачена на покупку объекта в настоящий момент времени. В ФСБУ 6/2020 указаны случаи, в которых стоимость объекта нужно подвергнуть переоценке:

- объект улучшен или модернизирован;

- суммы расходов, учтённые ранее, скорректированы (например, обнаружили ошибку в расходах на погрузку и транспортировку техники, а затем исправили её);

- капитал организации потрачен в ходе восстановления или модернизации имущества.

ФСБУ 6/2020 обязывает проводить переоценку ОС на постоянной основе. Периодичность её проведения может различаться в зависимости от групп ОС, и это следует оговаривать в учётной политике компании.

Если переоценка коснётся балансовой стоимости объекта, то записи об увеличении или уменьшении накопленной амортизации будут отсутствовать.

На то, что данный процесс необходим, указывают особые признаки:

- рыночная стоимость актива упала;

- внешние экономические условия стали хуже;

- процентные ставки выросли;

- актив устарел;

- уровень эффективности актива отклонился от ожидаемого.

Как перейти на ФСБУ 6/2020

Все, кто обязан использовать ФСБУ 6/2020, должны перейти на него не позднее 01.01.2022 (п. 2 приказа Минфина от 17.09.2020 № 204н).

В общем случае организации должны переходить на новый стандарт ретроспективно (п. 48 ФСБУ 6/2020), то есть по требованиям нового стандарта пересчитать всю бухгалтерскую информацию об имеющихся основных средствах за прошедшие периоды.

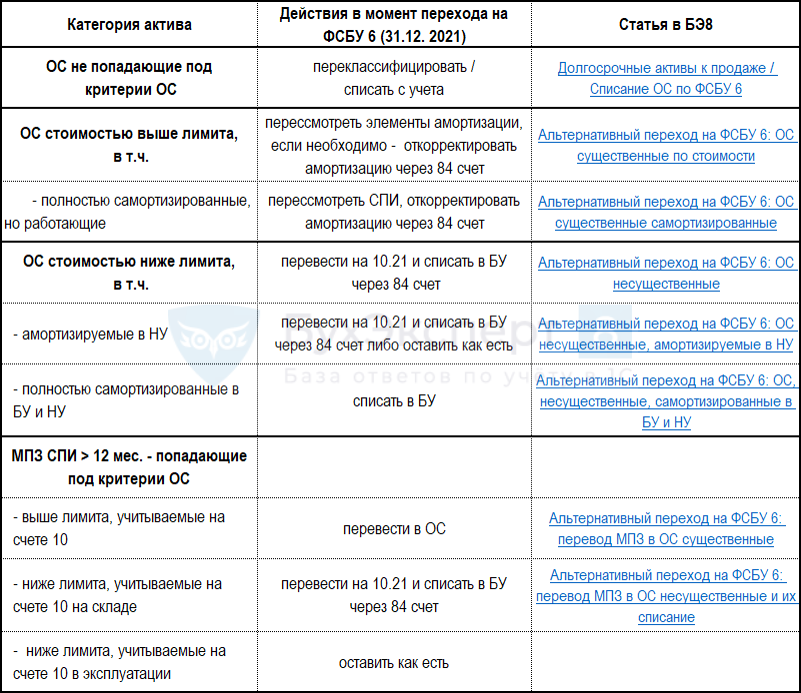

Однако стандарт допускает и упрощённый вариант перехода (п. 49 ФСБУ 6/2020). В этом случае организация может не проводить ретроспективный пересчёт за прошедшие периоды. Но нужно единовременно провести следующие операции по состоянию на 01.01.2022:

1. Выделить объекты, которые ранее учитывались в качестве основных средств, а по новым правилам — не должны учитываться. Например, это малоценные основных средств со стоимостью ниже лимита. Их остаточную стоимость нужно списать на нераспределённую прибыль:

Дт 84 Кт 01.

2. По всем оставшимся основным средствам пересчитать амортизацию с учётом ликвидационной стоимости, и также отнести разницу на нераспределённую прибыль. Эта же операция относится к тем объектам, которые ранее не учитывались в качестве основных средств, а по новому стандарту должны учитываться

Дт 02 Кт 84.

3. Если организация решила вести учёт всех или отдельных групп ОС по переоценённой стоимости, то кроме корректировки амортизации нужно провести и переоценку тех активов, к которым это относится.

Выбранный вариант перехода нужно раскрыть в первой бухгалтерской отчётности, подготовленной по новому стандарту (п. 52 ФСБУ 6/2020).

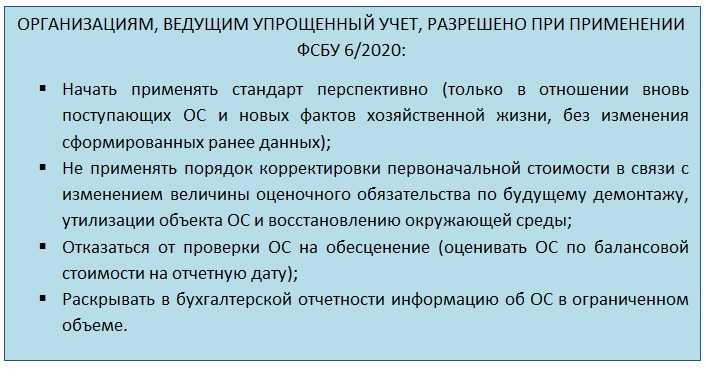

Малые предприятия, которые ведут упрощённый бухучёт, могут переходить на новый стандарт перспективно — без пересчёта данных за прошлые периоды и остатков на начало 2022 года (п. 51 ФСБУ 6/2020).

Изменения, внесенные в регламент, для пересчета рыночной цены имущества по новым стандартам

Такие работы по пересмотру стоимостных показателей проводятся регулярно для того, чтобы они соответствовали реальности рынка и были равноценны рыночным параметрам аналога.

Важно, чтобы новые данные приблизились к правдивым значениям оценки. Оценочная справедливость определяется по регламентам, установленным документами, содержащими требования международной системы учета

Главный из них – МСФО 13 «Оценка справедливой стоимости».

Переход на ФСБУ 6 2020: сравнение стандартов

По ПБУ 6/01 основные средства переоцениваются ежегодно перед сдачей годовой отчётности. Работы по переоценке проводятся на конец календарного года, совпадающего с отчётным периодом.

ФСБУ 6/2020 содержит требования о том, что переоцениваются имущество по мере того, как меняется ситуация на рынке. Разрешено проводить процедуру ежегодно, но не часто, только один раз в год.

Объекты, отнесенные учетной системой к одной категорию, переоцениваются одинаковым способом. Допускается при проведении работ пользоваться методом пропорций.

Это относится к начальной цене, амортизационным накоплениям по конкретному объекту за период его эксплуатации до даты новой оценки.

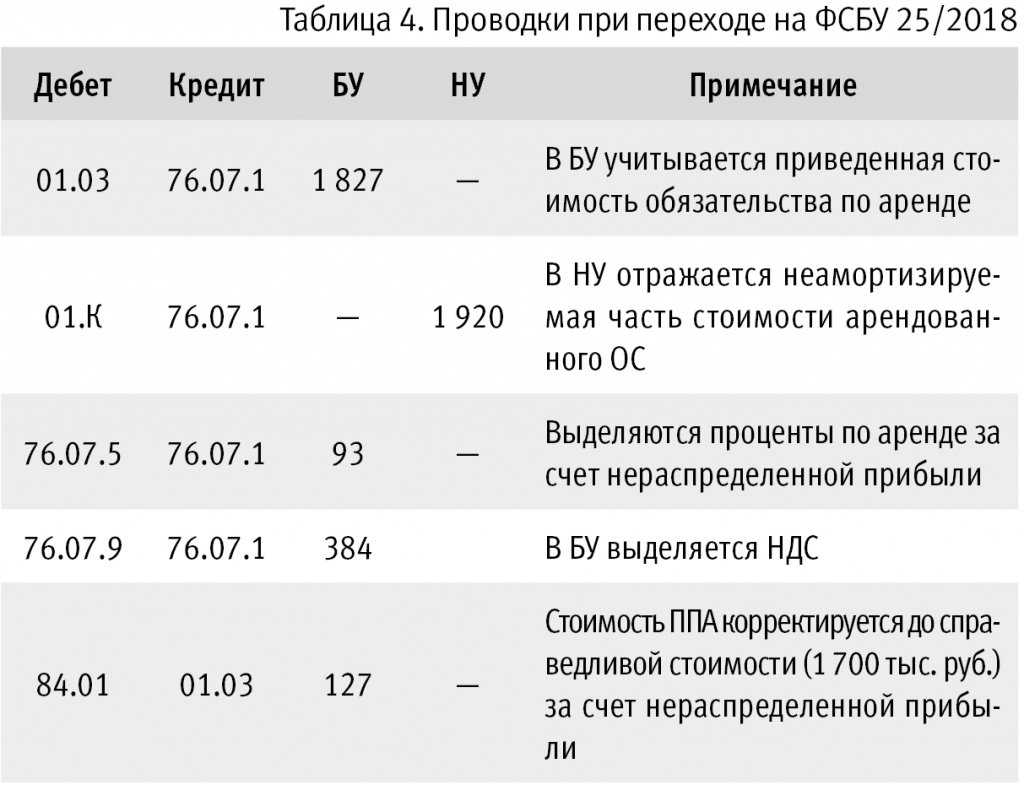

Переход на ФСБУ 6 2020: какие проводки?

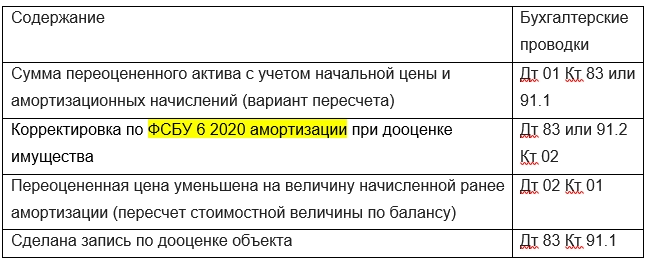

Разницу, полученную как результат дооценки, разрешается относить на счет нераспределенной прибыли налогоплательщика одним из 2-х вариантов:

- Единовременно при снятии с бухучёта объекта (если это имущество переоценивалось). Применяется для списанного имущества.

- Во время отражения амортизационных накоплений по основным средствам.

Рассмотрим эти особенности, чтобы лучше понять, как с ними работать.

Особенности переоценки

При применении ФСБУ 6 2020 специфических нюансов установления новой цены объектам для инвестиций, четыре:

- Процедура проходит перед 31 декабря ежегодно.

- Начальный стоимостной показатель имущества, включая ту, которая уже была переоценена, пересчитывается до выравнивания с правдивыми значениями.

- Разница между снижением или повышением цены актива показывается на счетах финансовых итогов работы предприятия. Учитывается по доходной статье или расходной, зависит от уценки или дооценки. Отражается тогда, когда проводилась переоценка.

- На недвижимость, которые была переоценена, не производится расчет амортизационных начислений.

Частота проверок стоимости активов

На основании новых документов, стандартизирующих бухучёт, нужно систематически проводить проверки по имуществу, чтобы выяснить фактор обесценивания.

Если удается обнаружить значительные отклонения, надо отражать эти изменения при формировании баланса. Подобные проверочные действия проводятся согласно регламенту, определенному МСФО 36 «Обесценивание объектов учёта».

В бухучете содержится цифра амортизационных начислений и разница стоимостного показателя ИМ от итогов обесценивания актива. Данные показываются разными строчками, начальная цена остается неизменной. Эти требования продиктованы новым стандартом ФСБУ 6/2020 п.39.

Стандарт ФСБУ 6 2020: правила переоценки

Положения по УП налогоплательщиков должны иметь подробно прописанные пункты по всем выбранным способам учета объектов

Важно правильно распределить имущество по категориям, разделить на группы

Нужно отталкиваться от необходимости проведения переоценки имущества и периодичности работ.

Период проведения оценки для категорий актива, не ИН, определяет само предприятие. Как ориентир учитывается:

- Степень подверженности отклонениям от правдивых стоимостных показателей, существующих на рынке.

- Частота выполнения такого рода работ с изменением цены должна быть определена приказом по УП.

Порядок проведения переоценки

Прежде чем приступить к работам по переоценке, издается письменное распоряжение директора. В документе прописываются:

- точные даты;

- ФИО специалистов, проводящих оценочную работу,

- список имущества, которые следует переоценить.

Требования к документу для составления итогов переоценки в российском законодательстве не предусмотрены.

Юрлицо своими силами готовит регламент. Отражает все основные моменты и формы отчётной документации. Для этого надо пользоваться возможностями УП.

Существует специальная картотека, которая ведется бухгалтером по каждому объекту основных средств, туда заносятся итоги. В бухучёте правила занесения переоценённых данных отличаются для ИН от обычного имущества.

Как ведутся записи в бухучете по ОС после проведения переоценки?

Переоцененные итоги имущества (не ИН) допускается учитывать 2 методами. Выбор зависит от того, что продиктовано УП, пункт – «Метод оценки стоимостного показателя основных средств».

Порядок содержит также пункт 17 нового стандарта ФСБУ 6/2020. Этот вопрос освещен подробно информационным письмом МФ РФ № ИС-учет-29 от 03.11.2020.

Согласно этим документам, можно:

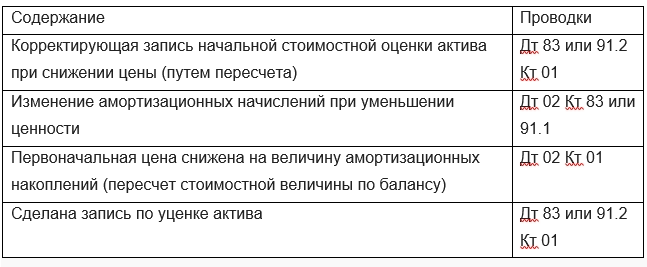

Пересчитывать начальную стоимостную величину, включая ту, которая была уже переоценена, а также значения амортизационных начислений. Понадобится составление корректирующих проводок: для первичных параметров, накопленной амортизации.

Делать меньше начальную стоимостную величину объектов на сумму начисленной амортизации

Обратите внимание: «Хотите выплаты? Получайте!» — Путин заявил о дополнительных новых выплатах в конце ноября.

Затем новую стоимость по данным с баланса надо пересчитывать до тех пор, пока она не приравняется к справедливой цене ОС. Здесь будет сделана одна корректирующая проводка.

Метод пересчёта стоимостных параметров активов, разбросанных по отдельным категориям, выбирается единый для всего списка (см. свою УП). Для объектов, отнесенных к разным группам, допускается применять другие способы, отличающиеся друг от друга.

Формула обновления цены актива по ФСБУ 6/2020

Если выбираете первый метод, то используйте коэффициент, рассчитывающийся по следующему выражению:

где:

- КфП – это пересчитываемый параметр;

- СС – правдивая цена недвижимости на момент проведения новой оценки;

- БС – стоимость имущества, учтенный в балансе на день пересчёта.

Где учитываются?

Разница между переоцененной суммой (не ИН) и первичной стоимостной величиной ОС следует прибавить к добавочному капиталу.

Итоговый показатель дооценки актива, соответствующий уцененному значению, проведенному раньше (если были отнесены на прочие расходы), добавляется к финансовому итогу по доходной статье.

Пример бухучёта, содержащего проводки по оцененным ОС, не ИН:

Уценка активов

Сумма снижения стоимости имущества (не ИН) при пересчёте ухудшает финансовые показатели деятельности, поскольку это прочие расходы. Полученная разница при уценке активов учитывается по строке добавочного капитала, на том субсчете, на котором ранее был образован фонд дооценки за прошлые периоды отчетности.

Таблица 2. Проводки по уценке имущества (не ИН).

Переоцененные показатели, учтённые по общему финансовому итогу, не попадают под расчёт прибыли. Формируется фонд на величину накоплений дооценки. Впервые эти данные показываются обособленно по строке добавочного капитала (ДК) при формировании бухгалтерского баланса юридического лица.

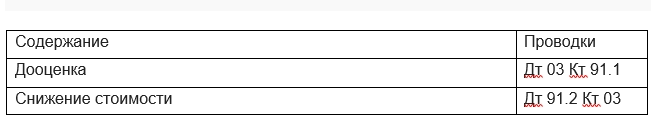

Переоценка недвижимости

Если организация решает, что будет переоценивать недвижимость, приобретенную как инвестиции, то эта категория актива не амортизируется. При проведении работ по переоценке ИН стоимостная величина корректируется, до приравнивания к справедливой цене.

При снижении цены или наоборот дооценки разница инвестиционного актива учитывается при выведении финансового итога. Показывается по доходной или расходной статье отчётного интервала, когда проводилась оценочная работа. Регламент продиктован п. 21 стандарта 6/2020.

Таблица 3. Проводки по переоценке объектов (ИМ)

Переоценка ОС по стандарту ФСБУ 6/2020 и отражение итогов для НУ

Пересчитанные итоги по стоимостным показателям объектов не учитываются при расчете налога на прибыль. Результаты не подлежат налогообложению, поскольку нет такого требования, включая НК РФ (гл. 25).

Имущественный налог начисляется согласно требованиям стандарта 6/2020. Разъяснение МФ РФ N 03./112530 от 22.12.2020 содержит подробно описанный порядок.

Остаточная ценность имущества, включая ИН, учтенных как актив предприятия, устанавливается по начальной цене с учётом:

- обесценивания;

- размера амортизационных накоплений;

- капвложений, направленных на повышение технических характеристик или восстановление актива.