Акт приемки-передачи между материально ответственными лицами

В этом случае говориться не о товарно-денежных отношениях. Такой документ требуется для передачи ценностей от одного работника к другому. Поводы для этого различны. Это перестановка штатных единиц в расписании (например, повышение человека и назначение на его место младшего по должности), также увольнение штатника и т. д. Последнее, пожалуй, требует подписания такой бумаги в наибольшей степени. Так новый коллега полностью знакомится с имуществом, передаваемым ему в ведение и берет за него ответственность. Обычно списки здесь обширны и могут занимать несколько страниц. Лучше одновременно проводить ревизию и составлять указанный документ. Рекомендуется дать его на заверение и удостоверение подлинности главному бухгалтеру и руководству. При отсутствии кандидата, закрывающего появившуюся вакансию, принятие и подпись ложится на руководителя.

Списание расходов на ремонт в образовательном учреждении

В тех случаях, когда никаких экономических выгод от продажи или дальнейшего использования МПЗ не ожидается, их можно списать как пришедшие в негодность по истечении срока годности, как морально устаревшие или как испорченные. Материальные ценности с истекшим сроком годности. Срок годности обычно устанавливается на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и другие аналогичные товар ы ст. Продажа товаров по истечении установленного срока годности запрещен а п.

Мы используем куки, чтобы вам было удобно работать с сайтом. Алгоритм представления сведений о доходах физических лиц налоговыми агентами в году. О корректировке плательщиками налоговых деклараций расчетов по земельному налогу с организаций за год. Когда неустойки облагаются НДС у продавца.

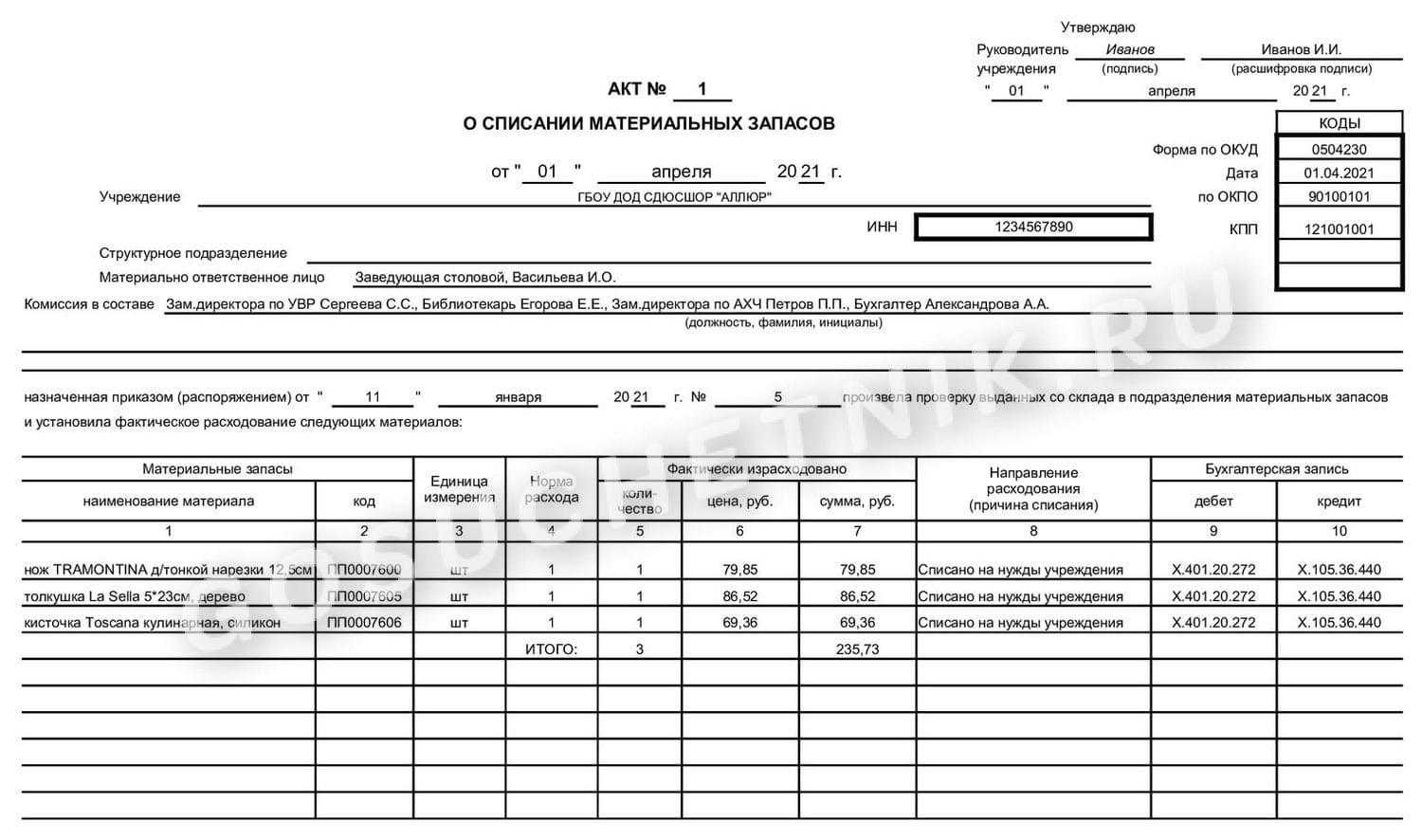

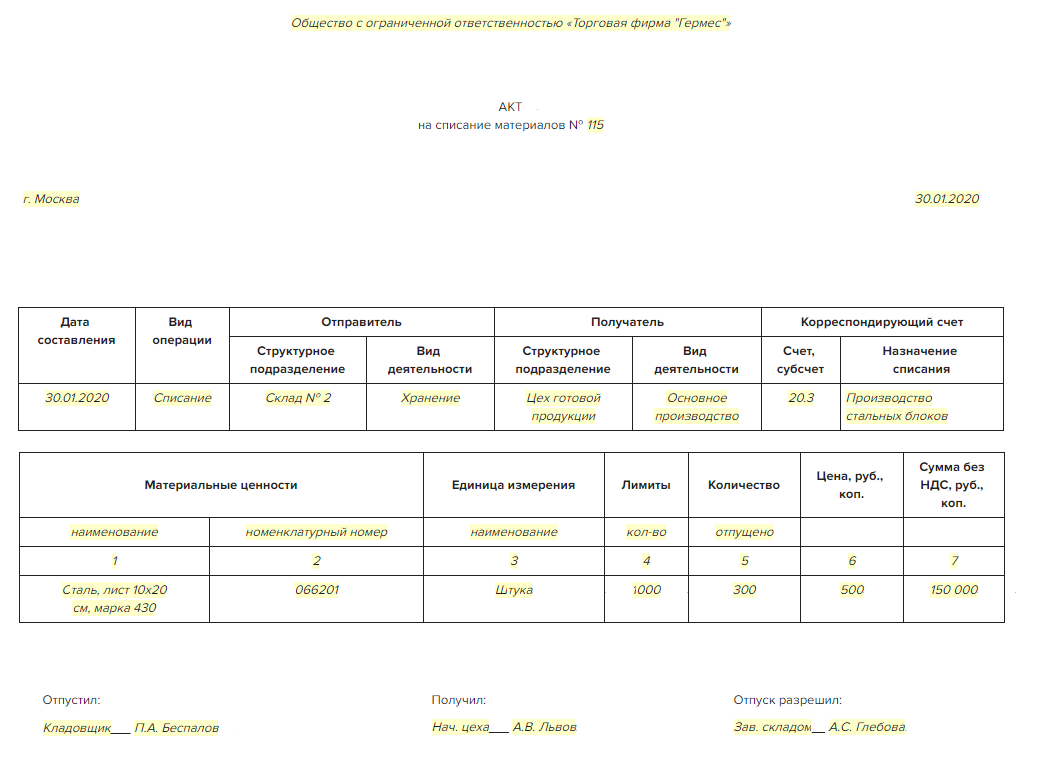

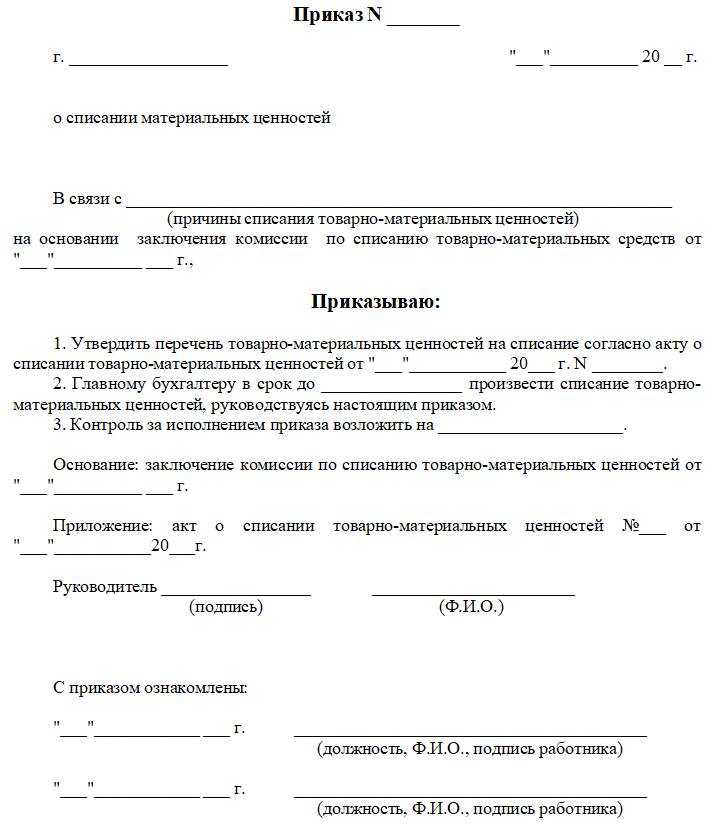

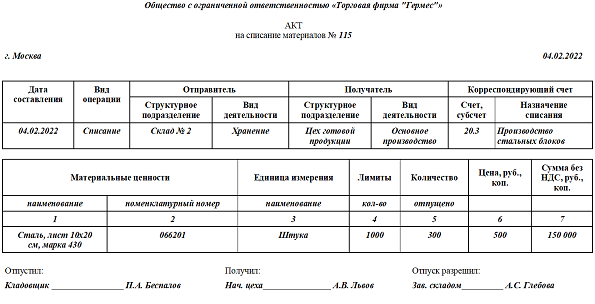

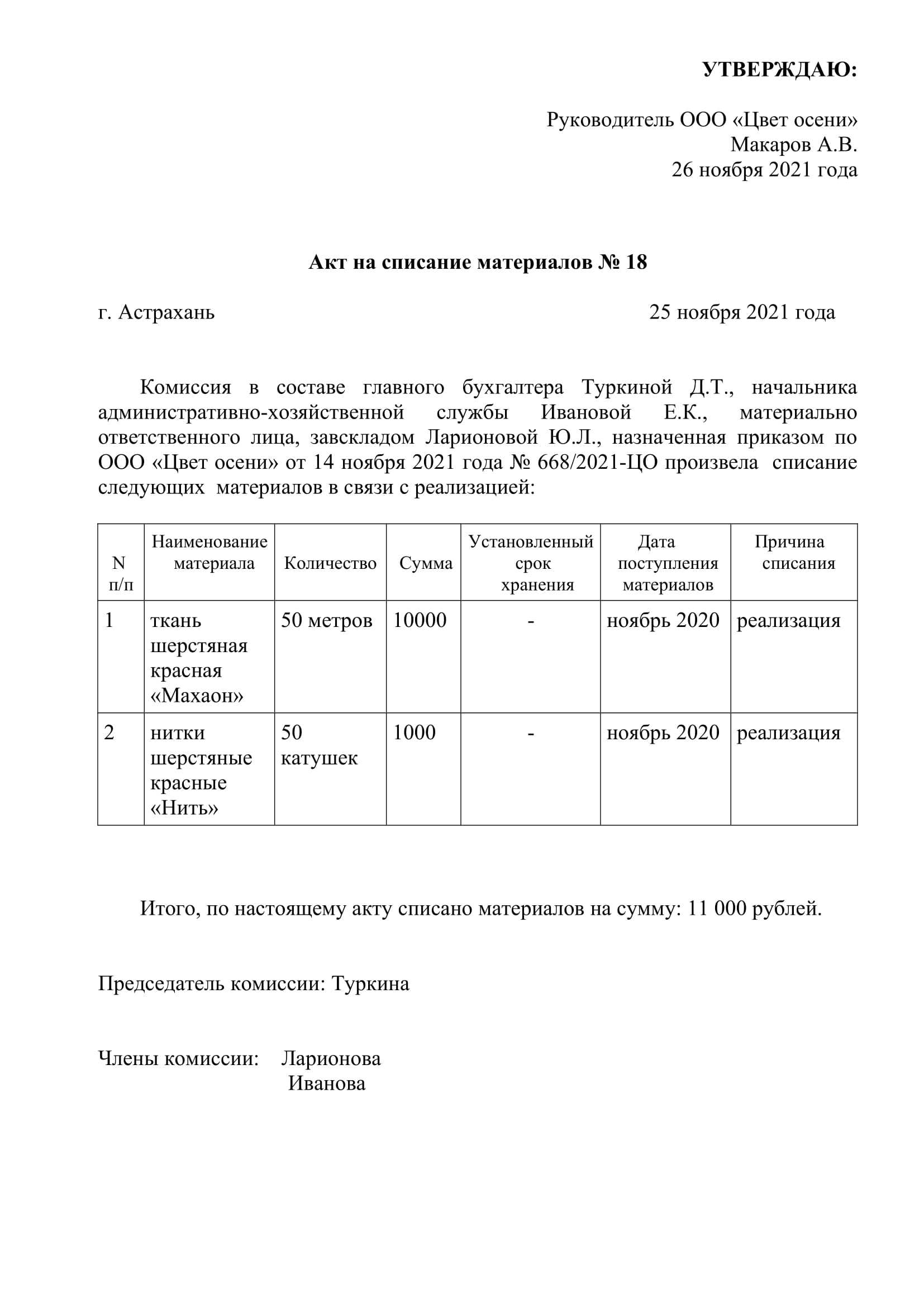

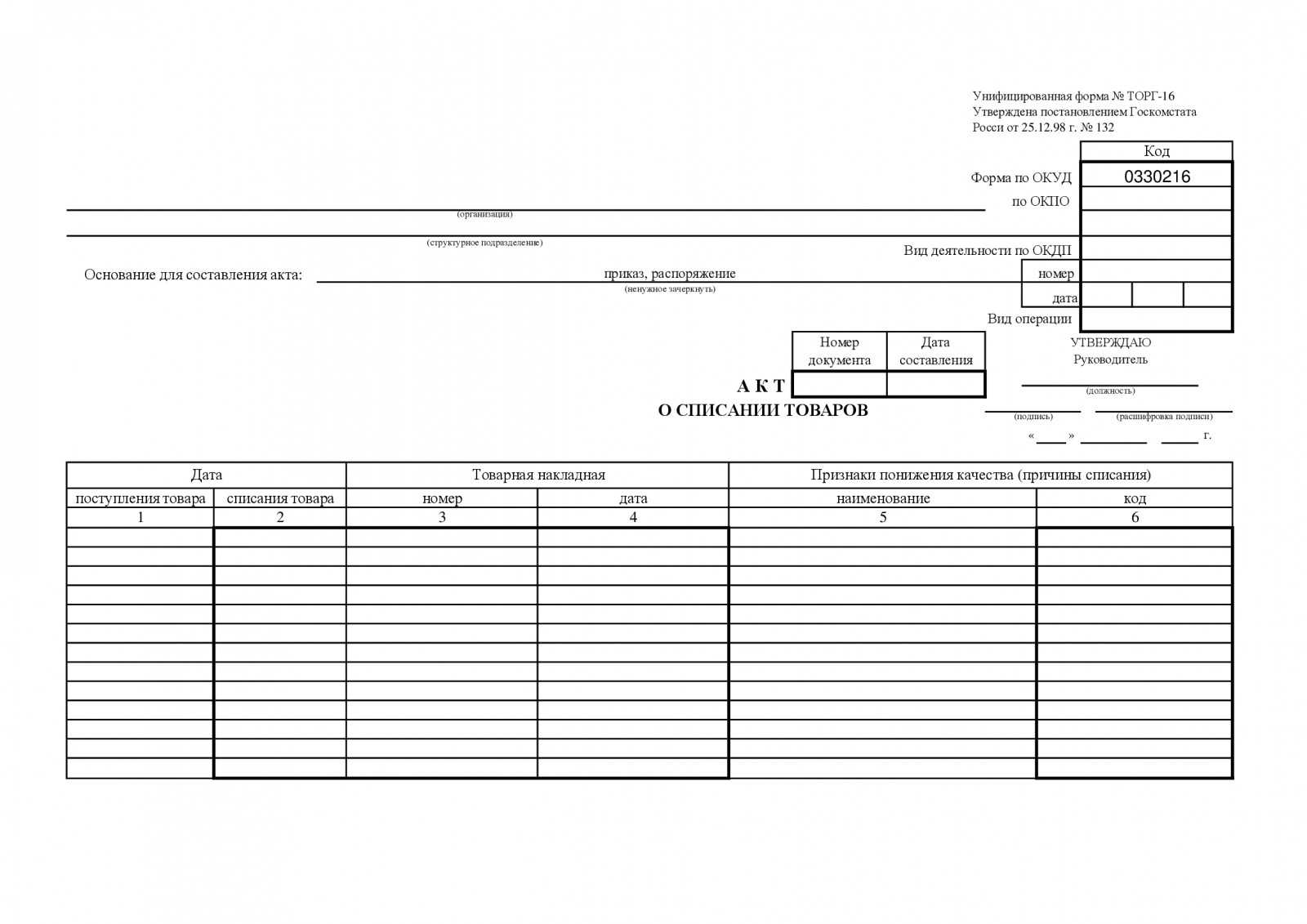

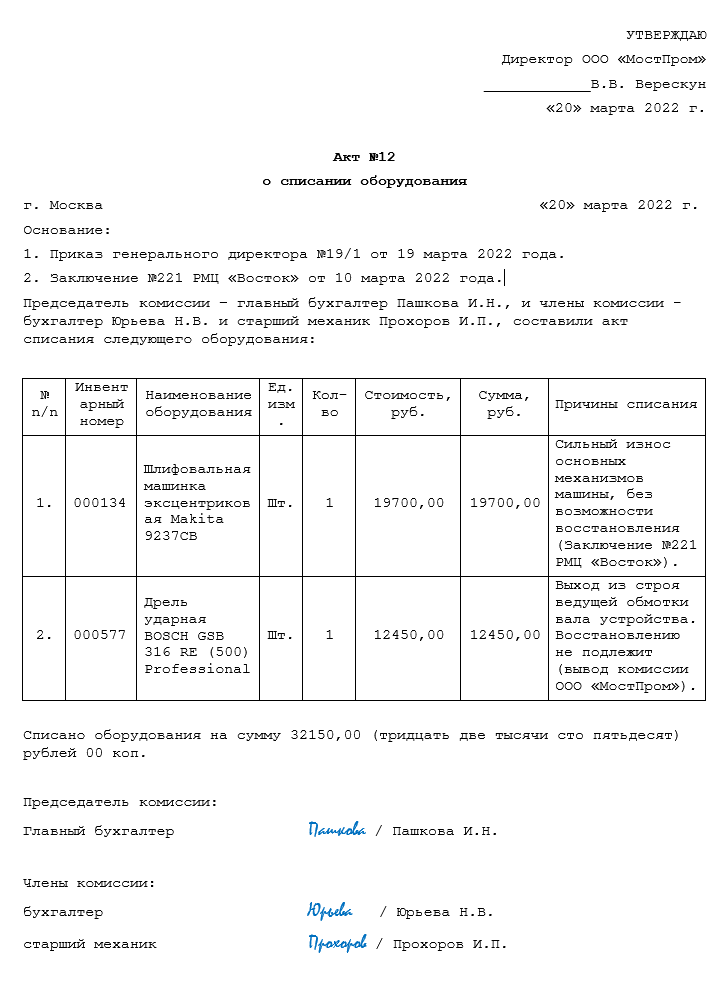

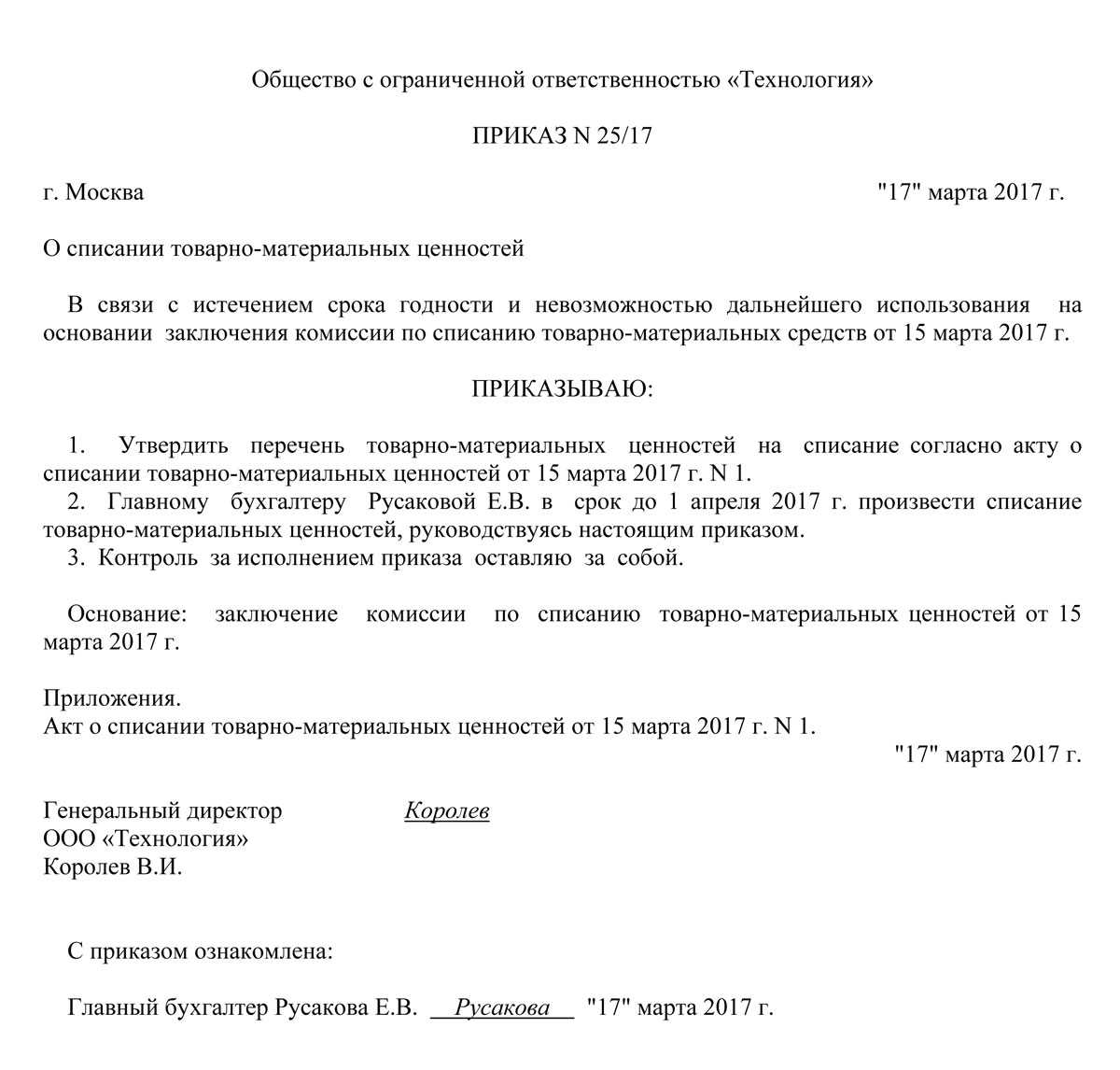

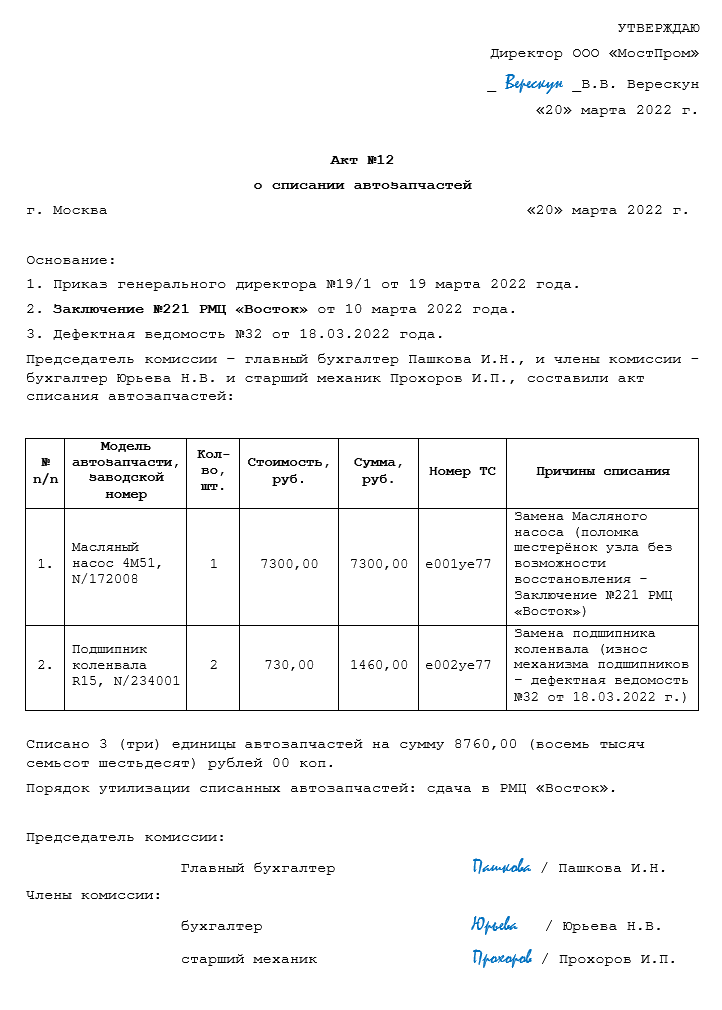

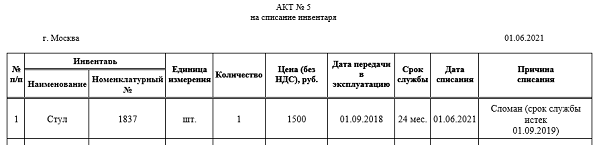

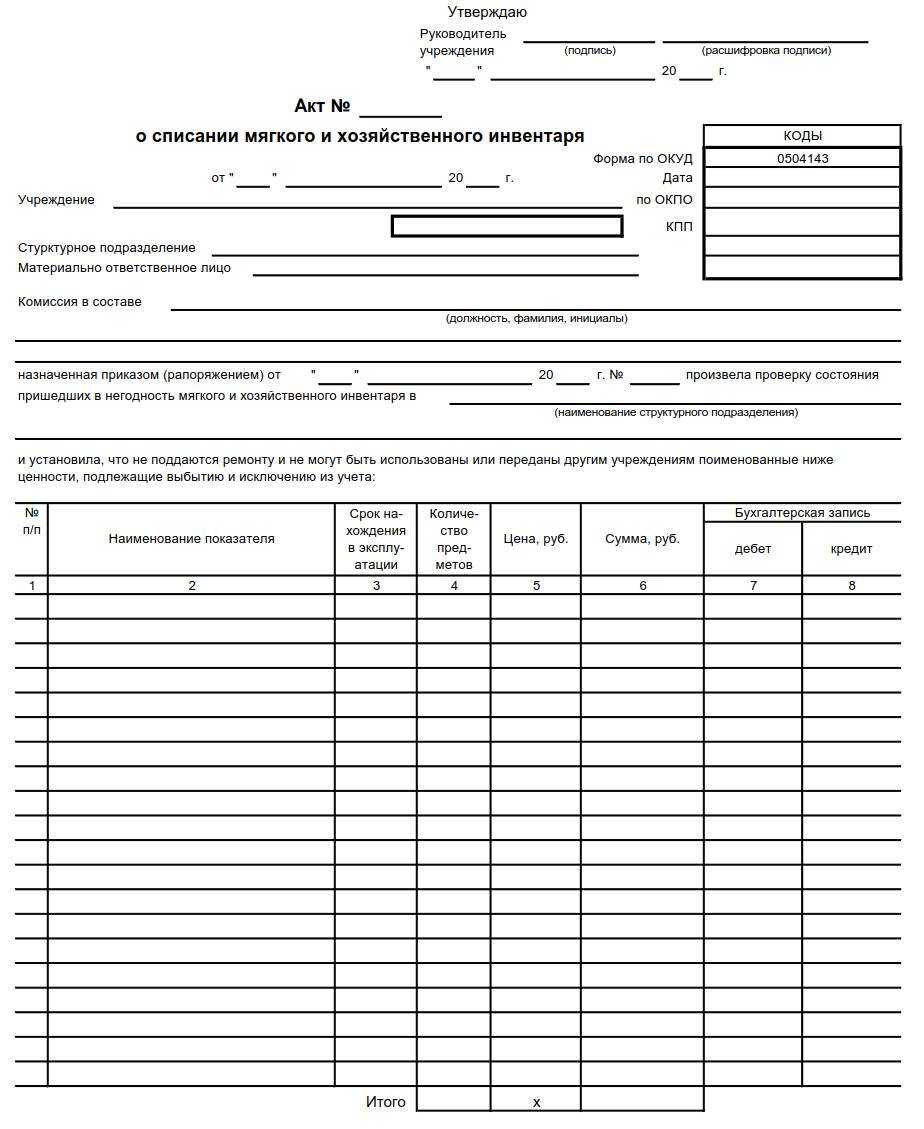

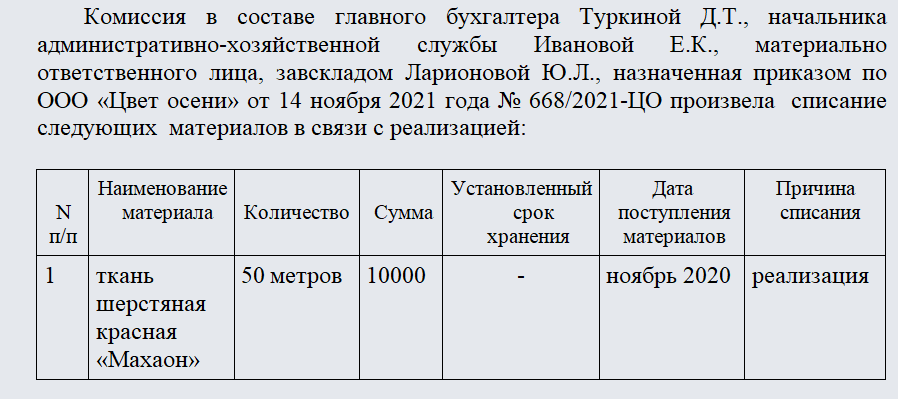

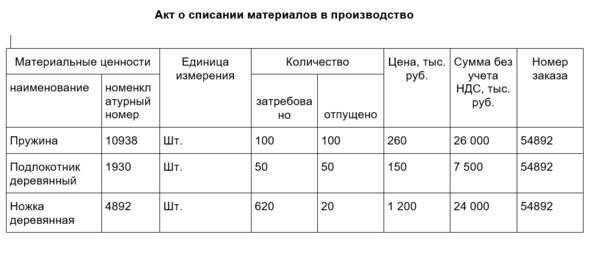

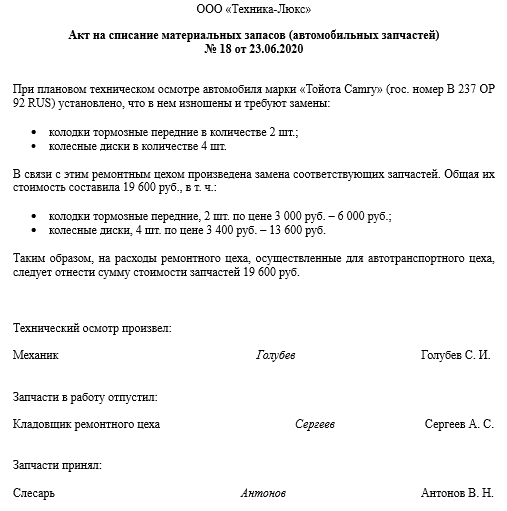

Образцы актов на списание материалов в 2020 году

Данный ресурс содержит подборки наиболее важных и актуальных документов по различным тематикам. Здесь вы найдете нормативные акты, статьи и консультации экспертов, формы документов по интересующим вас темам:.

Вы заказываете регистрацию и получаете первый месяц бух. Нажимая на кнопку, вы даете свое согласие на обработку своих персональных данных.

Новые формы первички Тел.

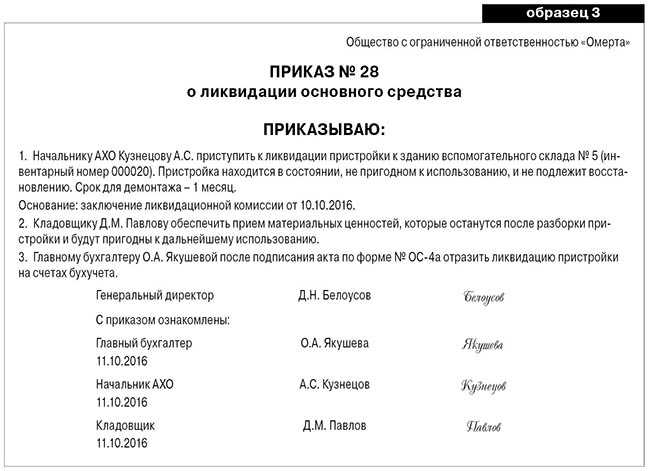

Что может послужить основанием

В результате списания основных средств ОС организация может получить материалы.

Ирина

Оформленный документ является основанием для списания с подотчета материально-ответственных лиц стоимости этих запасов.

Когда оформляют акт на списание материалов

Сейчас не обязательно применять унифицированные формы первички, в том числе и предусмотренные для учета материалов и их движения. Поэтому организации потихоньку начинают перекраивать госкомстатовские формы под себя.

Для любимых Дарим отпариватель при подписке на журнал «Главбух» Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram.

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении

Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении.

Смену пользователя имуществом нужно зафиксировать на бумаге. Достаточным документальным подтверждением станет акт приёма-передачи материальных ценностей, образец которого мы приведем ниже. Также рассмотрим случаи, для которых он актуален, специфику его применения, особенности его составления, обязательные реквизиты — все важные моменты, чтобы вы знали, как правильно его заполнить.

Правила и требования к заполнению акта приема-передачи оборудования

Акт приема-передачи оборудования — это документ, который оформляется при передаче оборудования на ремонт между заказчиком и исполнителем. Данный акт является важным документом, который регламентирует правила передачи и ответственности за оборудование.

Заполнение акта приема-передачи оборудования должно осуществляться с соблюдением следующих правил и требований:

- В акте приема-передачи должны быть указаны все основные данные о заказчике и исполнителе, включая названия организаций, полные имена и контактные данные ответственных лиц.

- Необходимо указать точные данные о передаваемом оборудовании, включая марку, модель, серийный номер и описание неисправностей.

- Акт должен содержать дату и время передачи оборудования.

- Обе стороны должны подписать акт, подтверждая тем самым факт передачи и приема оборудования.

- При заполнении акта необходимо использовать печатные буквы, чтобы избежать ошибок при чтении и понимании информации.

- В случае наличия дополнительного оборудования, такого как кабели, адаптеры и т. д., необходимо указать их наименование и количество в акте.

- Акт должен содержать информацию о стоимости ремонта и условиях оплаты, если это применимо.

Правильное заполнение акта приема-передачи оборудования является важным шагом для защиты интересов обеих сторон и предотвращения возможных споров или недоразумений в будущем. Поэтому необходимо уделить достаточно внимания заполнению данного документа и при необходимости проконсультироваться с юристом или специалистом в области ремонта оборудования.

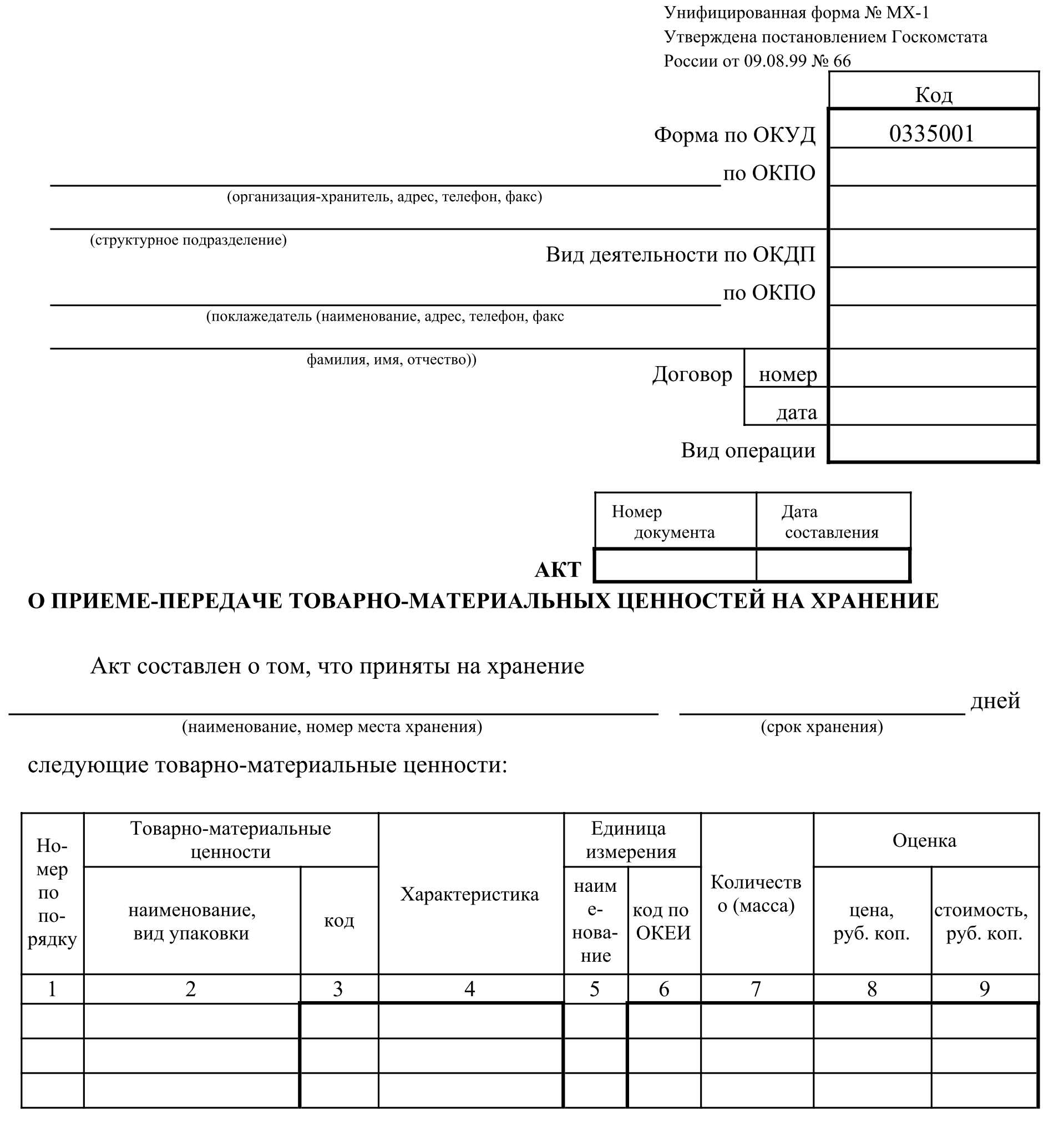

Простой образец акта приемки товара и продукции на хранение

Его составление необходимо, если планируется по какой-либо причине хранить полученное. В юридической плоскости такое ответственное удержание означает отказ покупателя от груза. Помогает в этом законодательная база, а именно ст. 514 ГК России (например, из-за невыполнения обязательств). При этом следует обеспечение сохранности товарно-материальных ценностей. Здесь четко фиксируются параметры передаваемых объектов: визуальные характеристики, состояние, технические характеристики. Хотя под данной терминологией можно понимать и охранение ТМЦ в рамках правоотношений между поклажедателем и хранителем (первый при этом не имеет претензий к своему поставщику и принял товар). Это регулируется статьей 47 ГК РФ.

Какой функционал входит в договор хранения с третьим лицом:

Продавец, оповещенный о факте отказа от купленного имущества и о его сохранении, вынужден забрать его с места складирования. Для этого обозначается отсрочка. Если он это не делает, то есть два пути: покупатель может его реализовывать либо вернуть самостоятельно. Расходы на отв.хранение, реализацию или возврат обязана возмещать продающая сторона. Если удалось совершить реализацию с остатком по суммам, то она возвращается поставщику ТМЦ. Акт принятия товара по форме о приеме-передачи приравнивает не до конца состоявшиеся покупательские права к преференциям владения ценностями.

Что делать сторонам, если товар не принят заказчиком

Часто бывает, что во время экспертизы выявляется несоответствие объекта закупки заявленным в техзадании требованиям. В таких случаях закон № 44-ФЗ позволяет заказчику не принимать товар или работу. Для этого ему нужно составить мотивированный отказ, указать его причину и потребовать устранения недостатков в установленные сроки.

При согласии поставщика с обнаруженными недостатками он проводит их устранение (при наличии такой возможности), после чего товар принимается повторно.

Если же продавец уверен в качестве своей продукции, то он инициирует проведение независимой экспертизы, чтобы доказать, что им были выполнены все условия госконтракта.

Если экспертиза подтверждает соответствие объекта закупки заявленным условиям, поставщик может потребовать от покупателя принять заказ и произвести оплату путем направления в его адрес досудебной претензии. Если заказчик никак не отреагирует на претензию в течение 30 дней с момента ее получения, то возможна подача поставщиком иска в арбитражный суд.

Необходимо отметить, что при отказе заказчика принимать товар из-за наличия несоответствий и нежелании поставщика устранять их допускается одностороннее расторжение контракта (если в нем есть соответствующий пункт, предусматривающий такую возможность).

Если заказчик расторгает контракт в одностороннем порядке, то продавца заносят в реестр недобросовестных поставщиков. Поэтому, помимо принуждения заказчика через суд произвести приемку, продавцу требуется принять участие в заседании ФАС по вопросу внесения данных о нем в реестр недобросовестных поставщиков, а также обжаловать в суде одностороннее расторжение покупателем контракта.

Приведем пример из судебной практики. Компанией по госконтракту была осуществлена поставка заказчику компьютеров. Он выявил их несоответствие требованиям спецификации и контракта, поэтому отказал в приемке. Поставщик устранил обнаруженные недостатки, дополнив комплектацию ПК петлями для висячего замка и безвинтового крепления карт расширения.

Однако заказчик все равно не стал принимать товар, сославшись на то, что дополнительные детали были установлены без его согласия и согласия производителя, при этом технические характеристики системного блока были изменены. После получения отказа в приемке поставщик направил в суд иск, потребовав заставить покупателя исполнять обязательства по госконтракту.

В ходе разбирательства выяснилось, что контракт не содержал требования об обязательном заводском производстве всех комплектующих с учетом специфических особенностей поставляемого товара, то есть поставщик мог собрать ПК из составных частей разных производителей.

Также было отмечено, что при рассмотрении дела в судах первой и апелляционной инстанций требовалось привлечение производителя системного блока. Он должен был оценить, можно ли доукомплектовывать компьютеры и действительно ли от этого системный блок существенно изменяется. Однако к нему не обращались.

После оценки всех материалов суд встал на сторону поставщика и удовлетворил его требования, обязав заказчика принять компьютеры (Постановление Арбитражного суда Северо-Кавказского округа от 18.08.2014 по делу № А53-20477/2012).

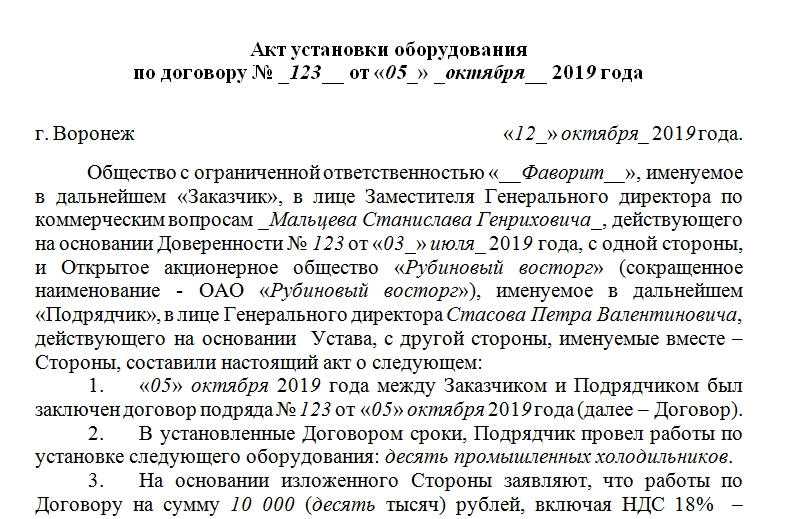

Акт приёма-передачи оборудования

В зависимости от сложности передаваемого оборудования, этот процесс может проходить как в простой форме, так и в несколько этапов. Некоторые типы оборудования требуют предварительных испытаний и проверок, каждая из которых должна быть заверена соответствующим актом. Если передаточная документация оформляется должным образом, то она может служить основанием для снятия, либо введения данного оборудования в качестве основных средств организации в ее бухгалтерском учете.

Далее следует удостоверить то, что принимающая сторона никаких претензий к качеству и количеству передаваемого оборудования не имеет.

В следующий пункт необходимо включить стоимость оборудования (цифрами и прописью), а также сведения об НДС.

Предпоследний пункт должен содержать информацию об ответственности сторон, а в завершение указывается количество экземпляров акта.

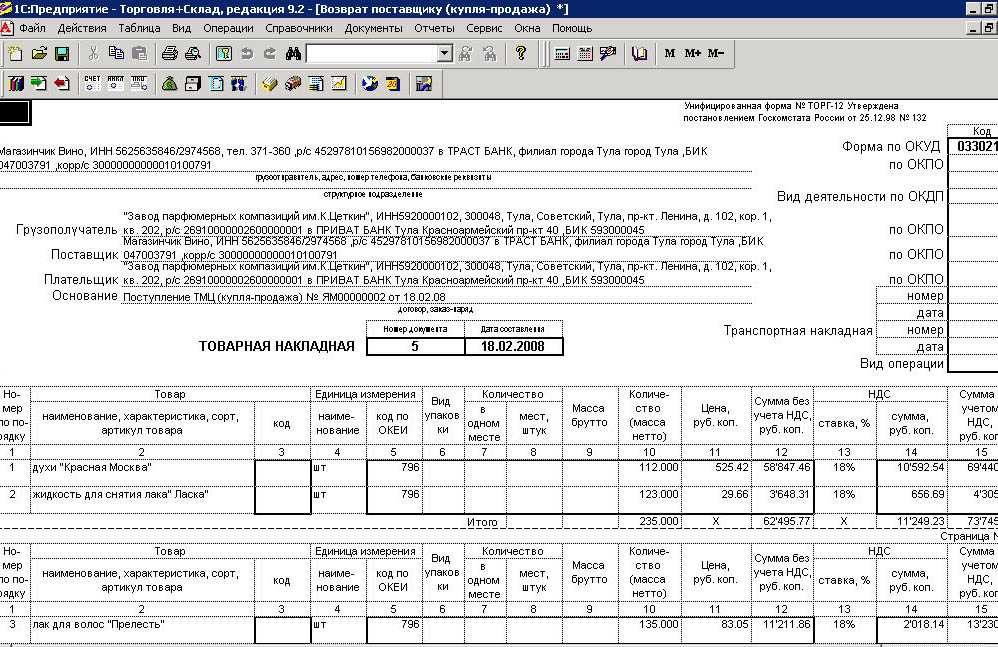

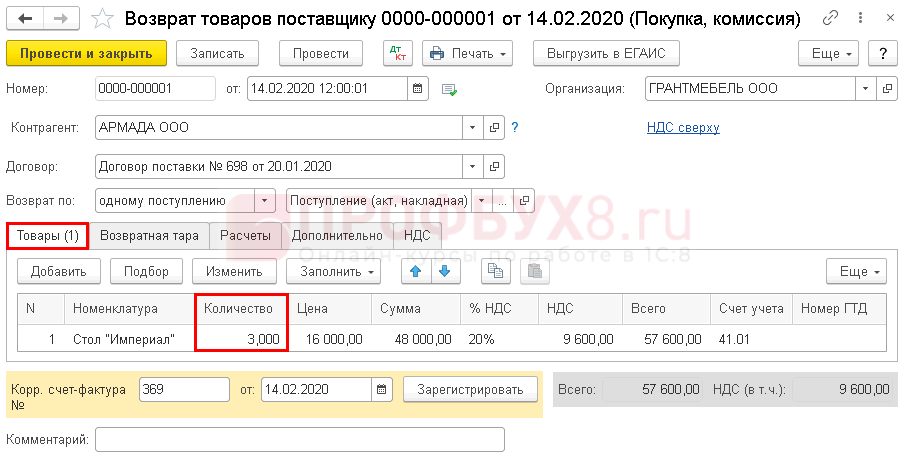

Оформление обратной реализации

Процедура обратной реализации не требует оформления акта (ф.ТОРГ-1). Приобретатель направляет поставщику счет-фактуру на сумму передаваемого обратно товара. Указанный документ регистрируется в книге продаж (письма МФ РФ №№ 03-07-09/17 (02.03.2012), 03-07-11/79 (23.03.2012)).

По бухгалтерскому учету реализатора поступления от продажи признаются поступлениями от обычных видов деятельности, а расходы (в виде себестоимости) — тратами по обычным типам деятельности (приказ Министерства финансов РФ №32Н, 33Н, 06.05.1999).

Контрагент оформляет продажу стандартным образом, а у поставщика выполняются следующие проводки (по дебету/по кредиту):

- 62 / 90.1 – отражение выручки от продажи (Расчеты с покупателями и заказчиками/Продажи (выручка));

- 90.3 / 68 – начисление НДС с продажи (Продажи (НДС)/Расчеты по налогам и сборам (НДС));

- 90.2 / 41 – списание себестоимости продукции (Продажи (себестоимость продаж)/Товары);

- 41 / 60 – передача объекта на склад (возврат);

- 19 / 60 – выделение НДС по товару;

- 68 / 19 – направление НДС на вычет;

- 60 / 62 – взаимозачет сторон (с составлением акта).

Кстати!

Продавец при возврате может зачесть начисленный при реализации НДС к вычету (ст. 171 НК РФ), который в полном размере может применяться после проведения в учете всех корректировок, но не позже 12 месяцев от даты возврата (ст. 172 НК РФ).

Оформление в случае, когда покупатель — не плательщик НДС

При обратной реализации первоначальный покупатель, а ныне – продавец, который не зарегистрирован плательщиком НДС в связи с работой по упрощенной системе налогообложения, тем не менее может поставить НДС на вычет по возвращенным товарам (письмо МФ РФ №03-07-15-29, 07.03.2007).

Первоначальный продавец вносит корректировки в счет-фактуру, которую ранее выставил приобретателю. Указанный документ подлежит регистрации в журнале покупок (на величину суммы к возврату). Поэтому выходит, что несостоявшийся реализатор сможет произвести зачет НДС по вернувшимся предметам. Причина возвращения продукции и факт принятия или непринятия ее на учет контрагентом-неплательщиком НДС к моменту возврата не имеют значения.

Если приобретенное возвращает физическое лицо, при передаче денег из кассы рекомендуется выполнить регистрацию в журнале покупок реквизитов выданного кассового ордера (расходного). После оприходования полученного вновь объекта продавец получает возможность принять НДС (на вычет).

Кстати! Некоторые бухгалтера полагают, что при возврате бывший приобретатель должен перечислить продавцу НДС посредством платежного поручения, так как указанная сделка идентична взаимозачету требований и товарообменным операциям, когда партнеру сумма налога перечисляется деньгами (ст. 168 НК РФ). Но по разъяснению МФ РФ (письмо № 03-07-11/128, 27.04.2007) если приобретение возвращено поставщику, то сумма налога должна ставиться на вычет и не может быть компенсирована за счет средств приобретателя. Поэтому при обратной передаче покупатель не должен направлять сумму налога отдельно.

Замена запчастей и комплектующих

Условиями договора может быть предусмотрено, что организация-заказчик оплачивает только работы по гарантийному ремонту (без учета стоимости запчастей). В этом случае, если в ходе ремонта возникнет необходимость замены каких-либо деталей (комплектующих), то организация-заказчик обязана предоставить их за свой счет (ст. 703, 704, 713 ГК РФ).

Как правило, запчасти и комплектующие для проведения гарантийного ремонта организация-заказчик передает на давальческой основе (п. 156 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Поскольку в этом случае право собственности на передаваемое имущество к исполнителю работ не переходит (п. 1 ст. 220 ГК РФ), учитывайте его в таком же порядке, как давальческие материалы. После проведения ремонта исполнитель должен представить заказчику отчет об использовании полученных запчастей (п. 1 ст. 713 ГК РФ). Если в процессе ремонта были израсходованы не все запчасти, исполнитель должен вернуть их по накладной. Эти документы являются основанием для списания материалов, израсходованных для гарантийного ремонта.

Ситуация: как отразить в бухучете поступление запчастей, предназначенных для гарантийного ремонта? Запчасти получены от иностранного изготовителя продукции бесплатно в рамках гарантийного срока службы продукции.

Отразите их на забалансовом счете 003 «Материалы, принятые в переработку».

Если изготовителем установлен гарантийный срок на продукцию, обязательства по устранению недостатков лежат на нем (исключение – случай, когда доказан факт порчи продукции потребителем) (ст. 476 ГК РФ, абз. 2 п. 6 ст. 18 Закона РФ от 7 февраля 1992 г. № 2300-1).

В целях обеспечения возможности использования продукции в течение ее срока службы изготовитель обязуется:

проводить ремонт и техническое обслуживание продукции;

поставлять в торговые и ремонтные организации запчасти в течение срока службы продукции (а при отсутствии такого срока в течение десяти лет со дня передачи продукции потребителю).

Одним из способов исполнения гарантийного обязательства является бесплатная замена бракованных запчастей (как с проведением ремонтных работ, так и без их проведения). Как правило, потребитель обращается с требованием об устранении недостатков товара к непосредственному продавцу. В свою очередь продавец в этом случае вправе обратиться с этими требованием к изготовителю. А изготовитель может либо компенсировать все расходы продавца по гарантийному ремонту (включая стоимость приобретенных им запчастей), либо произвести ремонт самостоятельно или бесплатно предоставляет продавцу запчасти для дальнейшей передачи потребителю.

Это следует из статьи 469, пункта 2 статьи 470, статьи 475, пункта 3 статьи 477 Гражданского кодекса РФ и статьи 6 Закона от 7 февраля 1992 г. № 2300-1.

В рассматриваемой ситуации организация получает запчасти для гарантийного ремонта реализованной продукции бесплатно для безвозмездной передачи потребителю.

Полученные запчасти для проведения гарантийного ремонта являются собственностью изготовителя (ст. 713 ГК РФ). Поэтому в бухучете отразите их на забалансовом счете 003 «Материалы, принятые в переработку»:

Дебет 003

– приняты к учету запчасти, предоставленные организацией-изготовителем для дальнейшей передачи потребителю.

При передаче запчастей потребителю сделайте проводку:

Кредит 003

– списана стоимость переданных запчастей покупателю для замены.

Запчасти спишите на основании акта приема-передачи запчастей и отчета о расходе запчастей.

Такой порядок следует из Инструкции к плану счетов, а также положений статьи 713 Гражданского кодекса РФ.

При поступлении от изготовителя запчастей организация может нести расходы, например, на уплату НДС и таможенных сборов (пошлин), если изготовителем является иностранная организация.

Сумму таможенных сборов (пошлин), уплаченных на таможне по запчастям, которые получены для гарантийного ремонта, учтите в составе прочих расходов (п. 11 ПБУ 10/99). В учете сделайте проводку:

Дебет 91-2 Кредит 76 субсчет «Расчеты по таможенным пошлинам и сборам»

– учтена в составе прочих расходов сумма таможенных сборов (пошлин), уплаченная на таможне при ввозе запчастей.

НДС, уплаченный на таможне, отразите проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– отражен НДС, подлежащий уплате на таможне при ввозе запчастей.

Требуется ли оформлениемактампередачи оборудования в ремонт

- Для составления и подписания акта созывается комиссия из 2 и более человек, один из которых назначается председателем. В тексте бланка члены комиссии перечисляются в алфавитном порядке, с указанием должностей.

- В начале текста описывается основание для составления документа.Как правило, это распоряжение или приказ о созыве комиссии.

В документе указываются: • название компании-заказчика работ; • № договора; • название компании–поставщика оборудования; • название монтажной организации, проводящей монтажные работы; • название, № и дата проведения работ; • подробное перечисление всех позиций оборудования с указанием маркировки, серийных номеров, технологических особенностей, фирмы-производителя, цены и количества; • сведения о комплектности оборудования при приемке в монтаж и соответствия оного проекту или чертежу; • информация о найденных дефектах; • монтажная организация обязательно делает отметку о пригодности переданного оборудования к монтажу; • подписи и печати представителей обеих сторон, как компании-заказчика, так и монтажной организации и лица, отвечающего за сохранность оборудования во время проведения монтажных работ. Объект передается работнику, несущему ответственность за его сохранность.

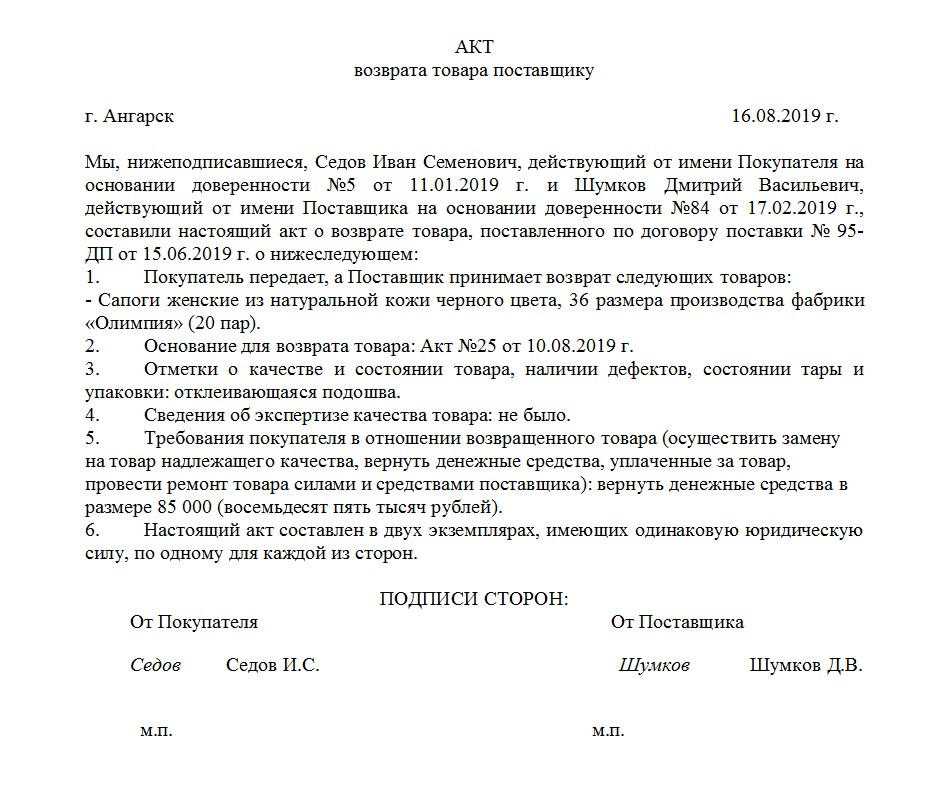

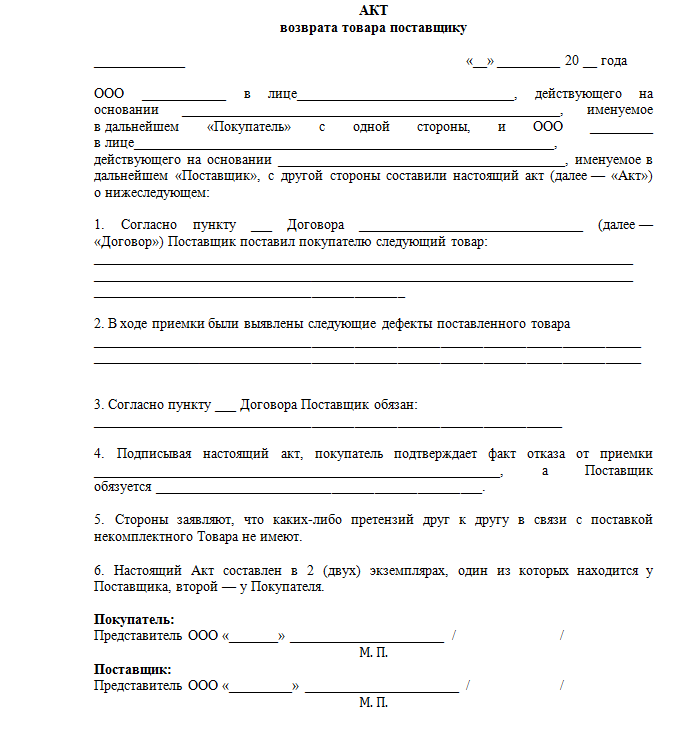

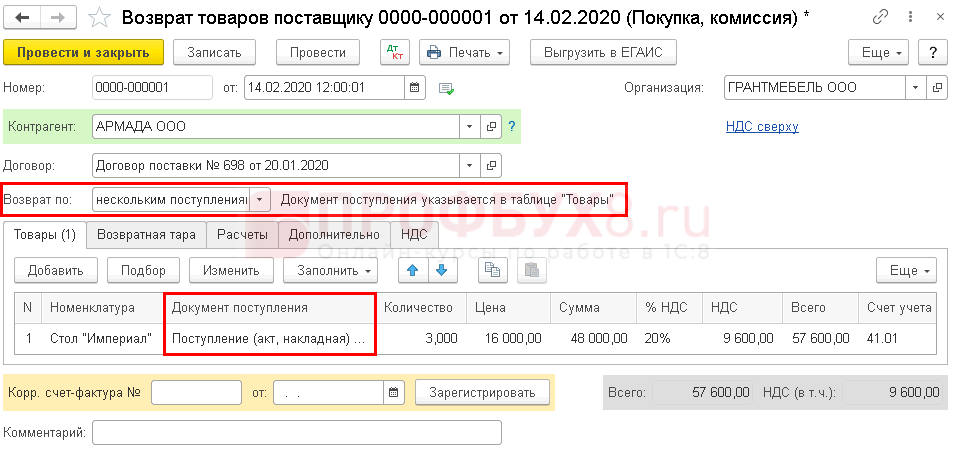

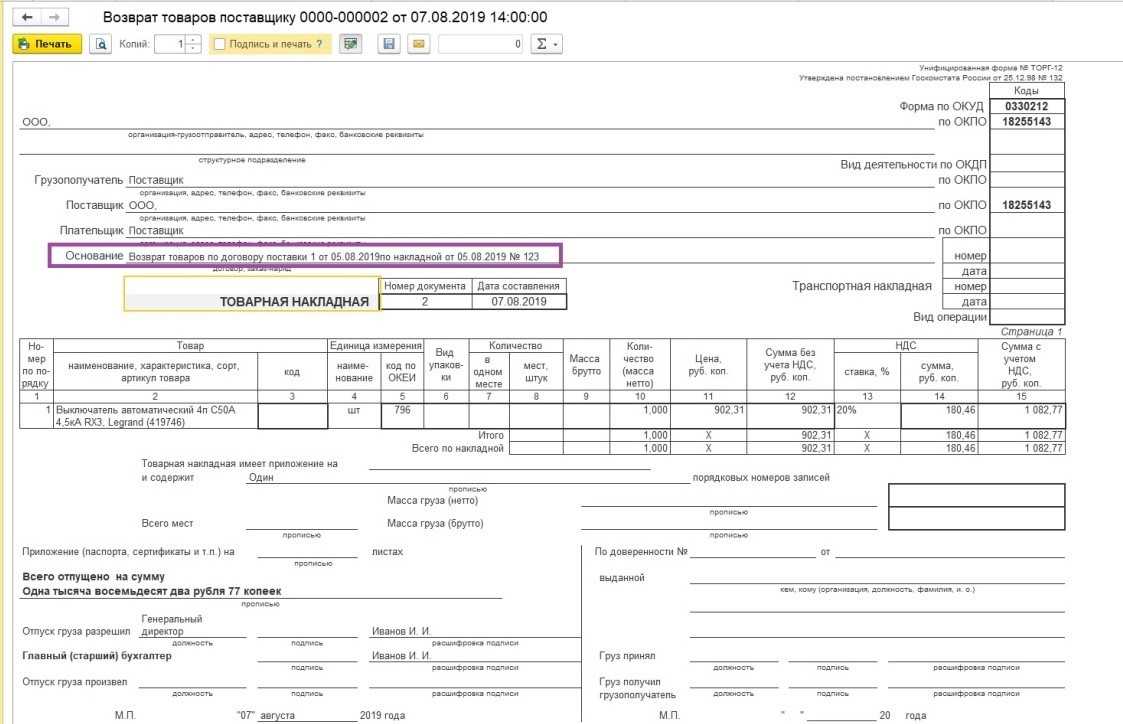

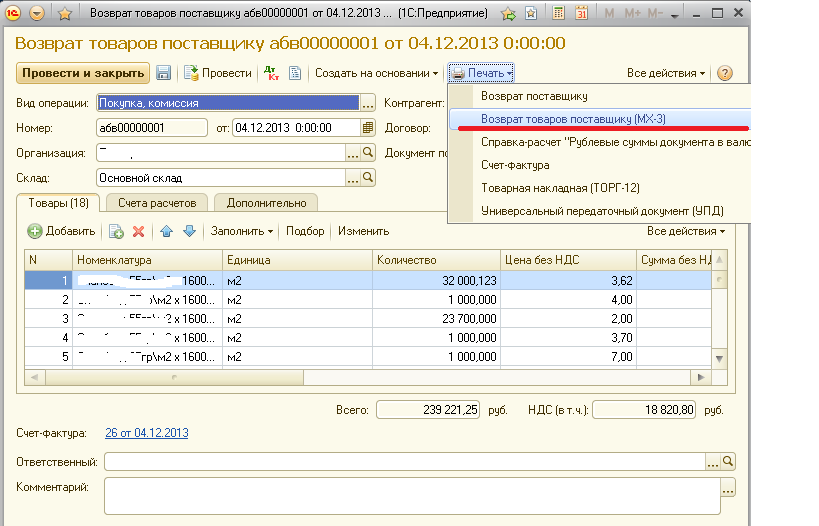

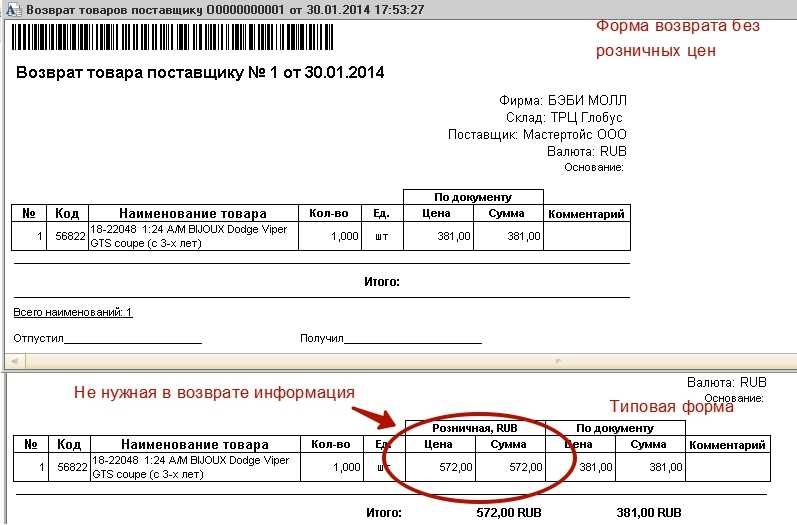

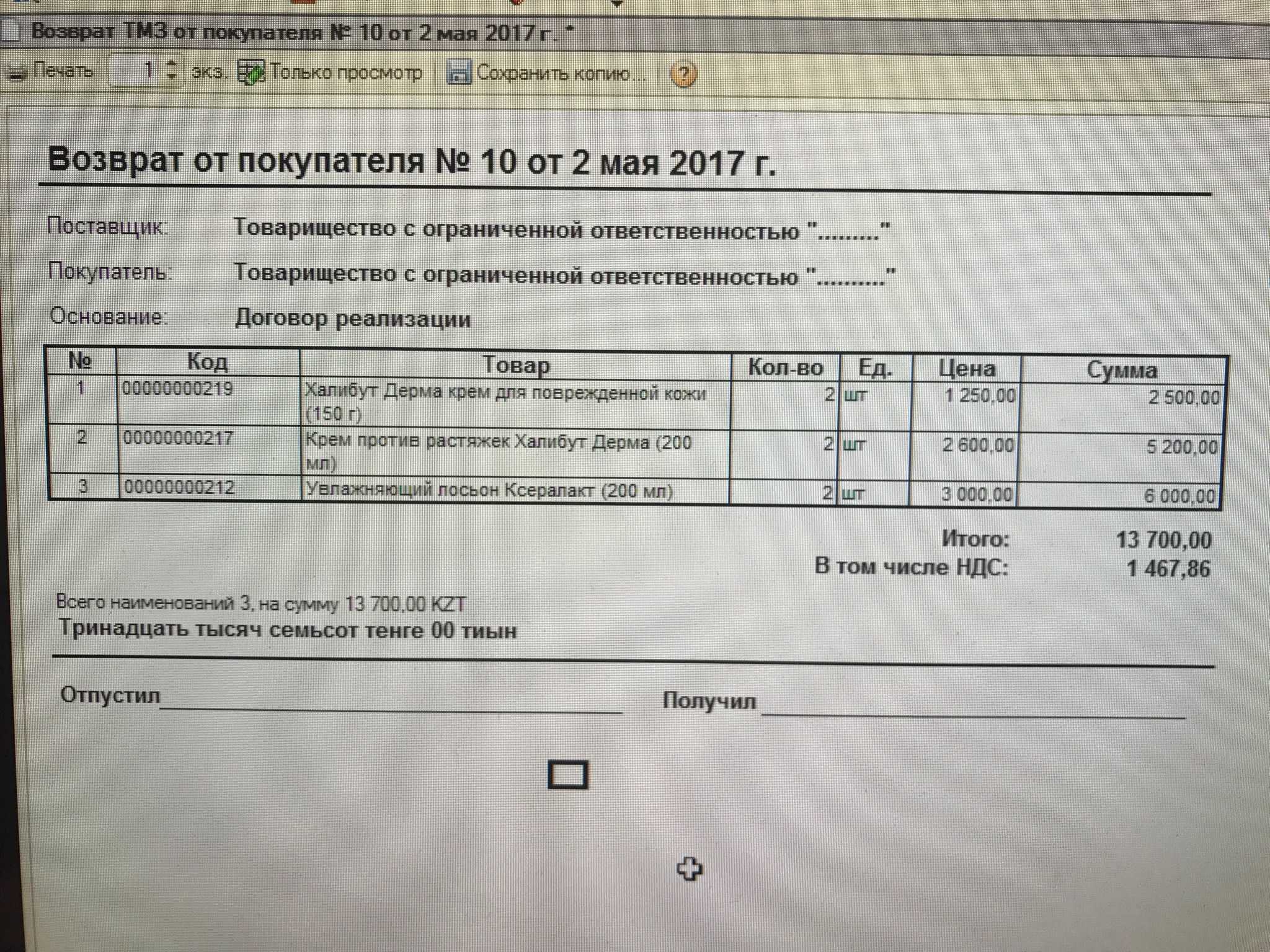

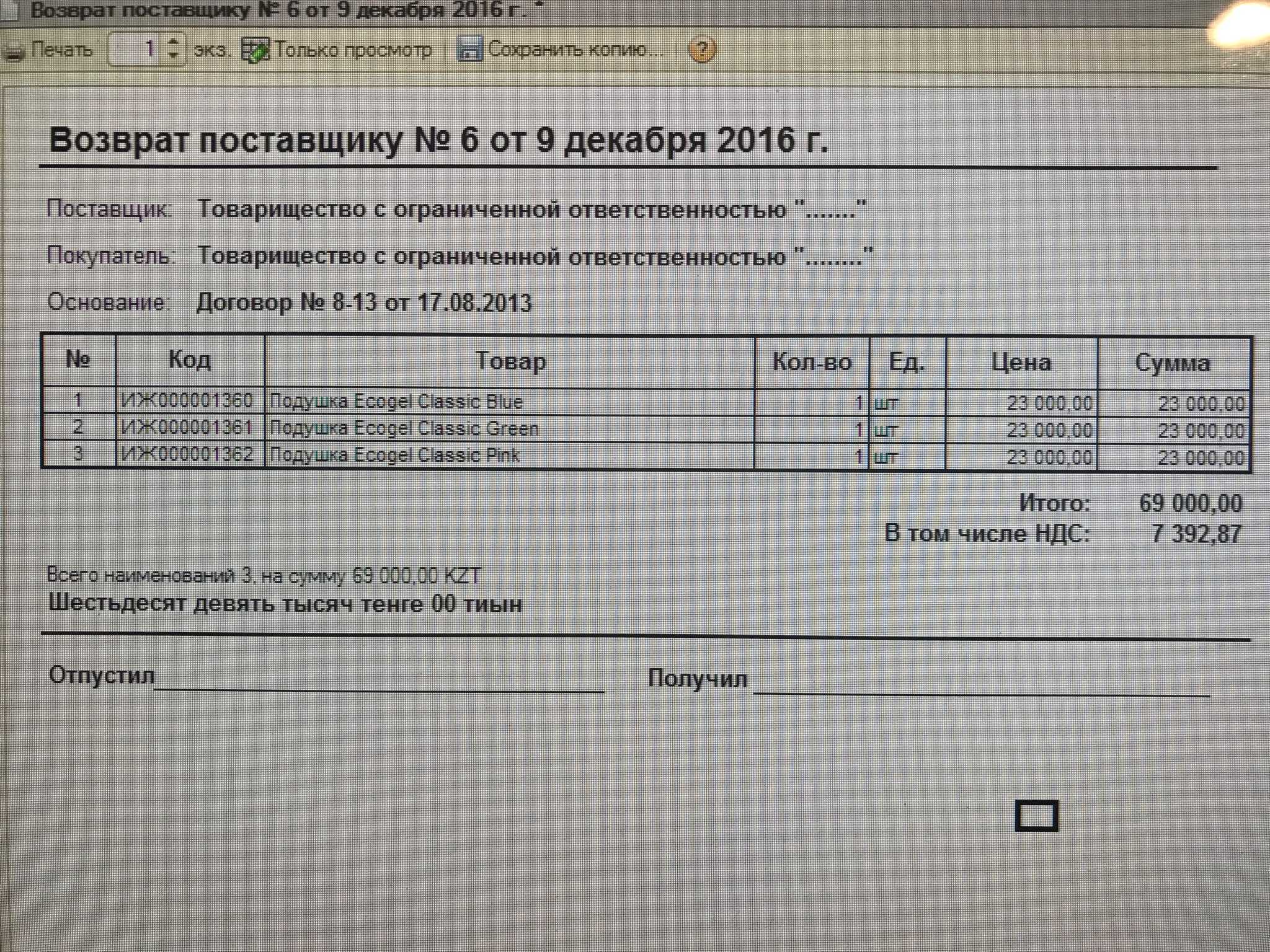

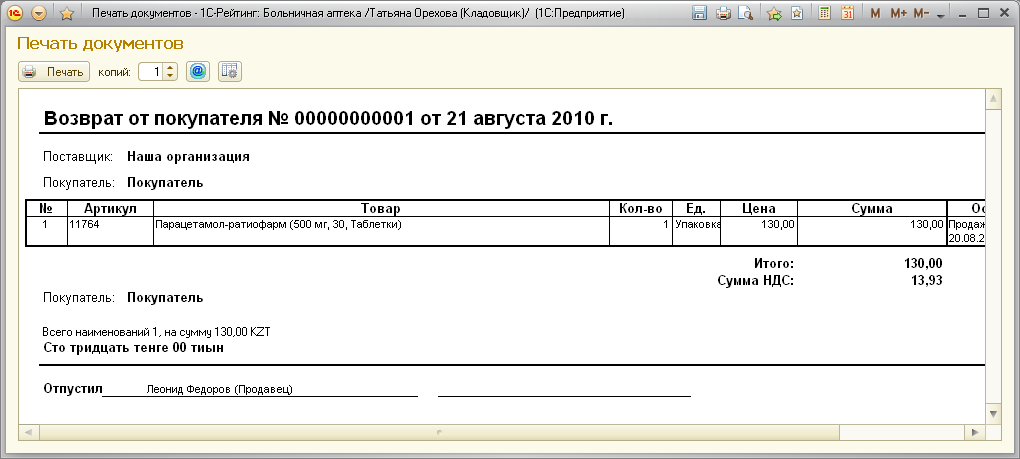

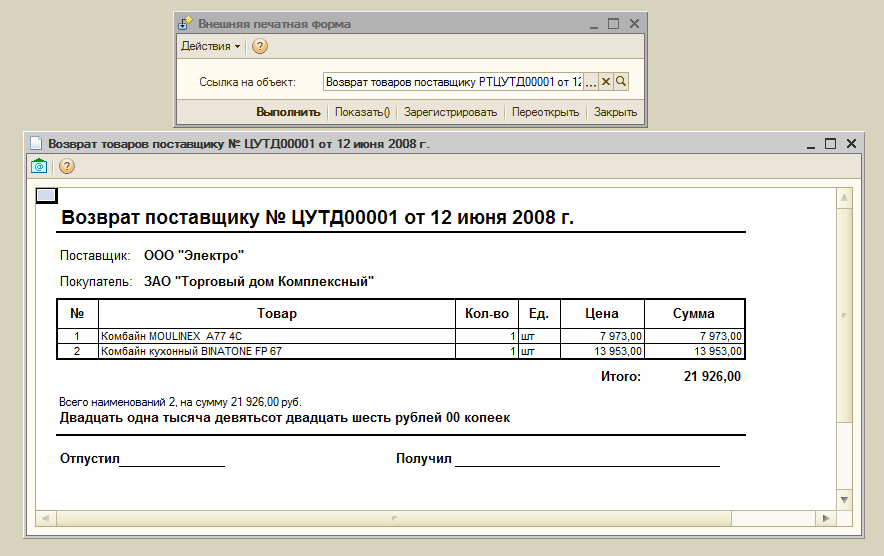

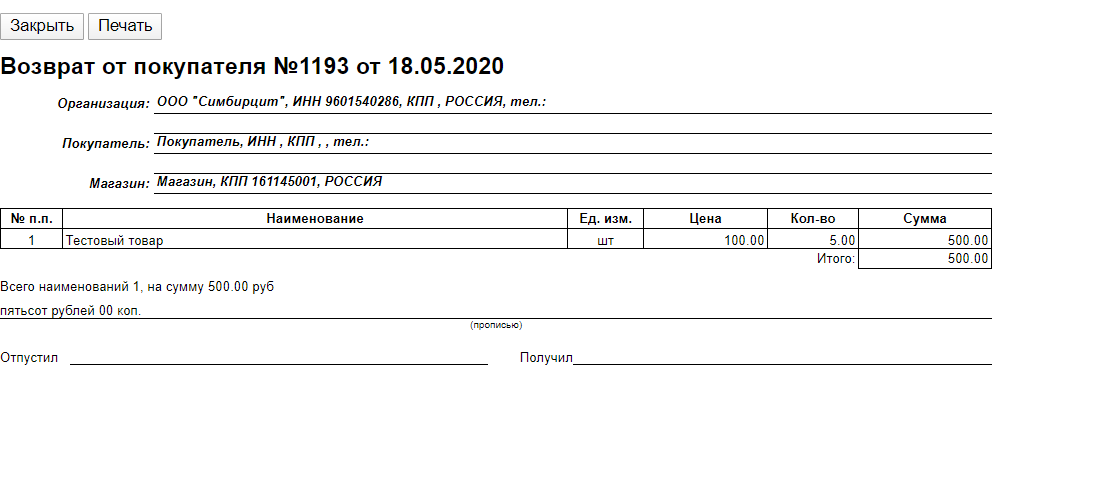

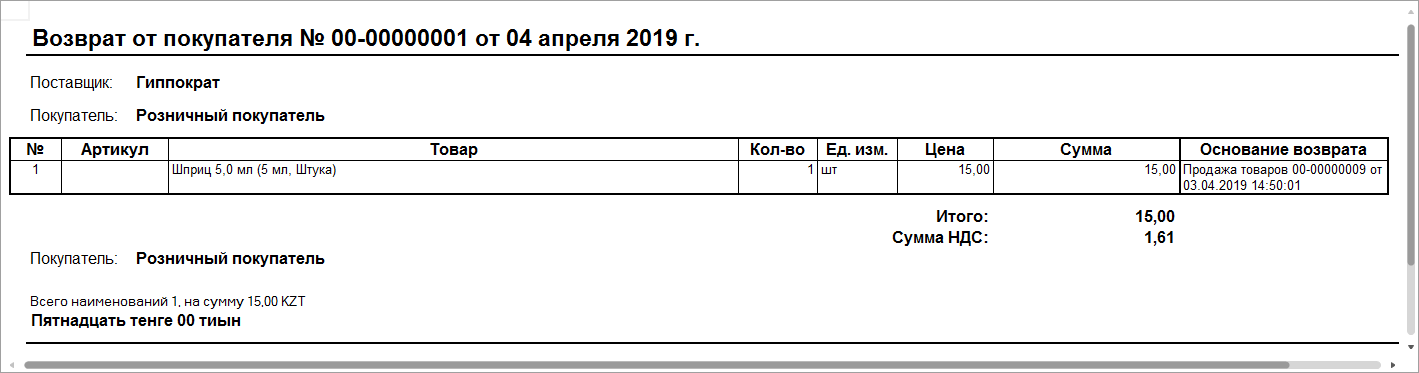

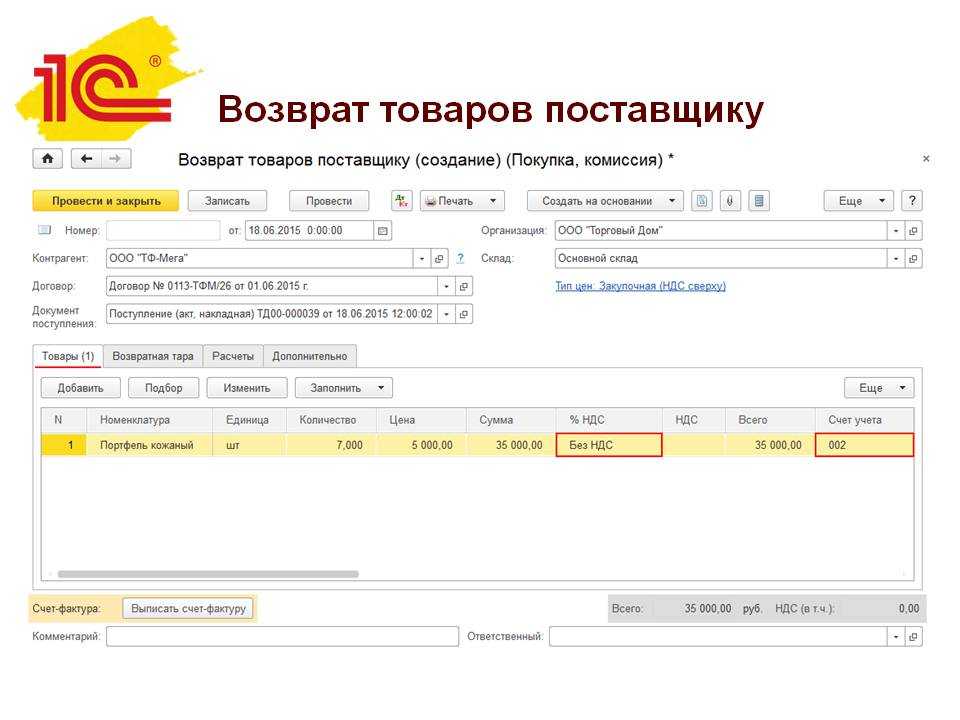

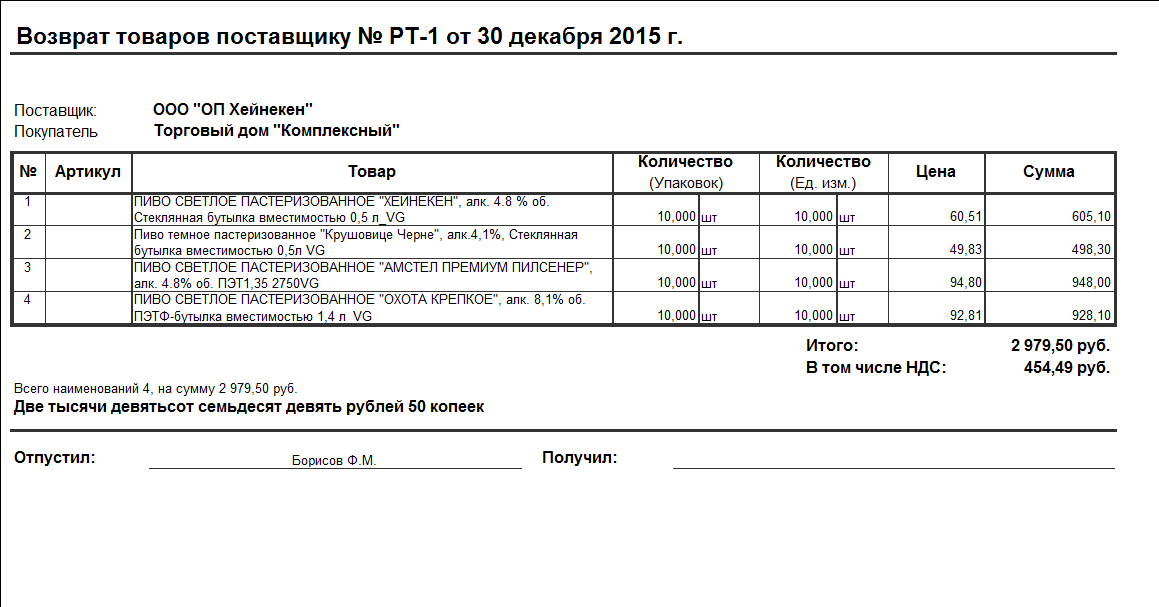

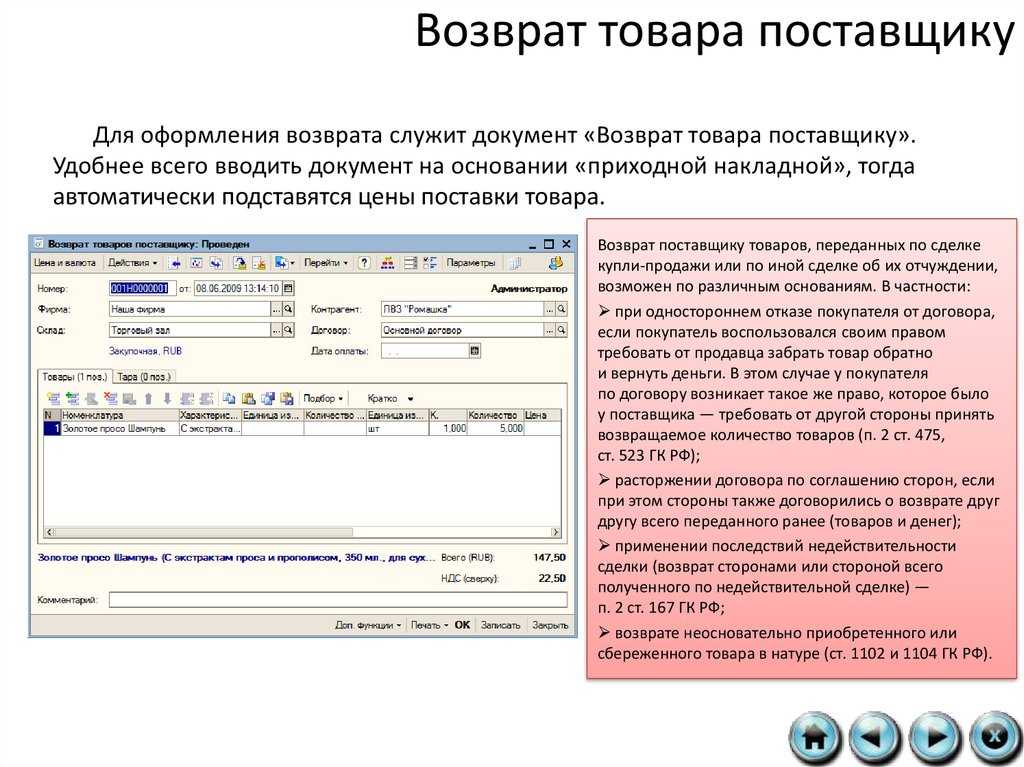

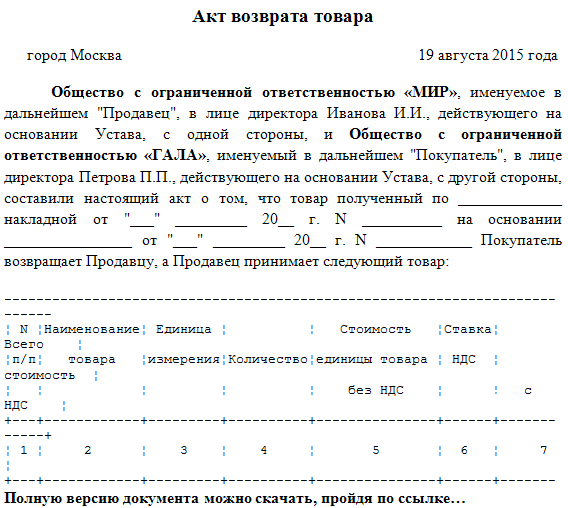

Возврат товара поставщику: документальное оформление акта возврата

Обратная реализация действует и в случае договора с поставщиком о возврате непроданного через определённый промежуток времени. Здесь нужно, как и в описанном случае, заполнять такую документацию. Но обычно эта возможность возврата нереализованной продукции фиксирована в договоре поставки. Также обратную реализацию оформляют, если товар не был продан до определённой даты. Понадобятся для продажи товара его бывшему владельцу: накладная ТОРГ-12, счёт-фактура (с указанием в графе «продавец» названия фирмы, которая возвращает товар). В этом случае акт ТОРГ-2 заполнять не нужно, поскольку товар не бракованный, он просто не продан. В принципе, обратная реализация от прямой ничем не отличается.

Простой акт приема-передачи оборудования: образец

Стороны какой-либо сделки с оборудованием, заключающие договор – это субъекты. А предмет договора – объект сделки. В документе фиксируются условия, при выполнении которых право пользования объектом переходит от одной стороны к другой.

- наименование документа;

- реквизиты акта приемки:

- порядковый номер,

- число и место подписания;

- реквизиты документа-основания:

- наименование,

- номер,

- дата и место оформления;

- информация о субъектах сделки:

- наименование сторон,

- реквизиты субъектов (или паспортные данные и адрес регистрации, если в сделке участвуют физические лица);

- список передаваемого оборудования. Данный пункт может содержать подробное описание оборудования, его техническое состояние, уровень износа (если оборудование уже было в эксплуатации);

- выводы о проведенном осмотре оборудования принимающей стороной;

- период пользования имуществом, если договор подразумевает его временное использование;

- подписи доверенных лиц от сдающей и принимающей стороны;

- дата подписания.

Основные требования к оформлению документов передачи оборудования в ремонт

Для правильного и удобного оформления передачи оборудования в ремонт необходимо соблюдать определенные требования и правила составления документов. Это поможет избежать возможных недоразумений и упростит процесс взаимодействия между отправителем и получателем.

Ниже приведены основные требования к оформлению документов передачи оборудования в ремонт:

Название документа должно однозначно указывать на его содержание. Желательно использовать формат «Акт передачи оборудования в ремонт».

Документ должен содержать полную и точную информацию о передаваемом оборудовании

Важно указать его наименование, модель, серийный номер и характеристики.

Дата передачи оборудования должна быть четко указана в документе. Также следует указать дату ожидаемого окончания ремонта.

Документ должен содержать полные и точные данные об отправителе и получателе оборудования

Важно указать их фамилии, имена, должности и контактные данные.

Описание состояния оборудования на момент передачи должно быть максимально детализированным. Следует указать все видимые повреждения и дефекты, а также его комплектацию.

В документе необходимо указать причину передачи оборудования в ремонт. Это может быть как техническая неисправность, так и плановое техническое обслуживание.

Важно приложить к документу копии всех необходимых документов, таких как гарантийный талон, договор на ремонт или сервисное руководство.

Документ должен быть подписан всеми сторонами – отправителем и получателем. Необходимо также указать дату подписания.

К документу можно приложить фотографии оборудования на момент передачи для более полной и наглядной информации о состоянии.

Важно хранить документы передачи оборудования в ремонт в архиве компании для дальнейшего контроля и учета.

Соблюдение данных требований поможет обеспечить правильную и четкую передачу оборудования в ремонт, а также упростит взаимодействие между сторонами и их контроль над процессом ремонта.

Передача подрядчику материалов и оборудования, не требующего монтажа: бухучет и документальное оформление

При передаче выполненных работ подрядчиком заполняется форма N КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.1999 N 100 9 , и составляется отчет об использовании переданных материалов (п. 1 ст. 713 Гражданского кодекса РФ). Поскольку унифицированная форма для такого отчета не утверждена законодателем, он может быть составлен в произвольной форме. При этом нужно соблюдать требования к реквизитам, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Как указывается в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций 8 в разъяснениях к применению счета 10 «Материалы», на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство работ. В данном случае при составлении подрядчиком формы N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика». Ситуация, когда условие о передаче материалов на давальческой основе в договоре подряда не предусмотрено, может быть расценена как безвозмездная передача, что чревато отрицательными последствиями. Согласно подп. 1 п. 1 ст. 146 НК РФ эта операция является объектом налогообложения по НДС. При этом в соответствии со статьями 168 и 171 НК РФ получатель данных материалов не будет иметь права на налоговый вычет, поскольку отсутствует факт оплаты. составления и передачи счета-фактуры подрядчику. При исчислении налога на прибыль организаций предписывается включать стоимость безвозмездно полученного имущества, работ или услуг в состав внереализационных доходов (п. 8 ст. 250 НК РФ). В силу же п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) налогооблагаемую прибыль не уменьшает. Вместе с тем, если исходить из норм ст. 254 НК РФ, при реализации безвозмездно полученного имущества, стоимость которого включена во внереализационные доходы, соответствующая сумма не включается в состав материальных затрат (поскольку отсутствует сам факт несения затрат), что приводит к повторному увеличению налогооблагаемой прибыли одаряемой организации. Таким образом, налицо двойное налогообложение. Кроме того, имеются противоречия в толковании безвозмездной передачи товаров, работ или услуг налоговым и гражданским законодательством. По нашему мнению, целесообразно, в случае если условие о передаче материалов на давальческой основе в договоре подряда отсутствует, заключить соответствующее дополнительное соглашение.

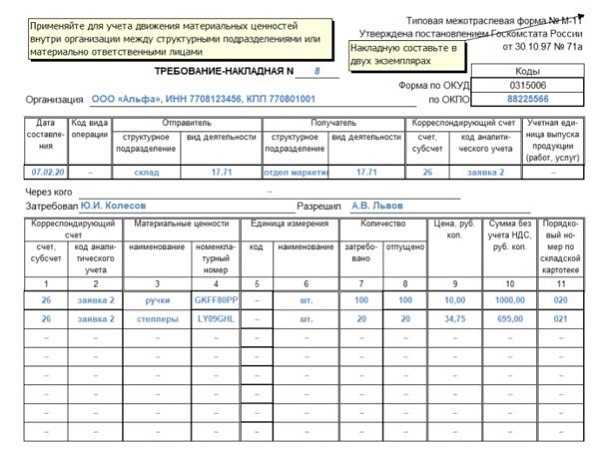

Если в соответствии с условиями договора подряда право собственности на материалы остается у заказчика, то передача материалов производится на давальческой основе. Это означает, что реализации имущества не происходит (право собственности на материальные ценности остается у заказчика), следовательно, такая операция не подпадает под действие пп. 1 п. 1 ст. 146 НК РФ и не является самостоятельным объектом налогообложения. При отгрузке материалов заказчик выписывает в двух экземплярах Накладную на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а 6 , с пометкой «Давальческие материалы». Форма N М-15 применяется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Ее выписывает работник структурного подразделения на основании договора на переработку давальческого сырья и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр остается на складе заказчика как основание для отпуска материалов, второй — передается представителю подрядчика. В графе «Основание» делается запись «На давальческих условиях по договору от_ N_».

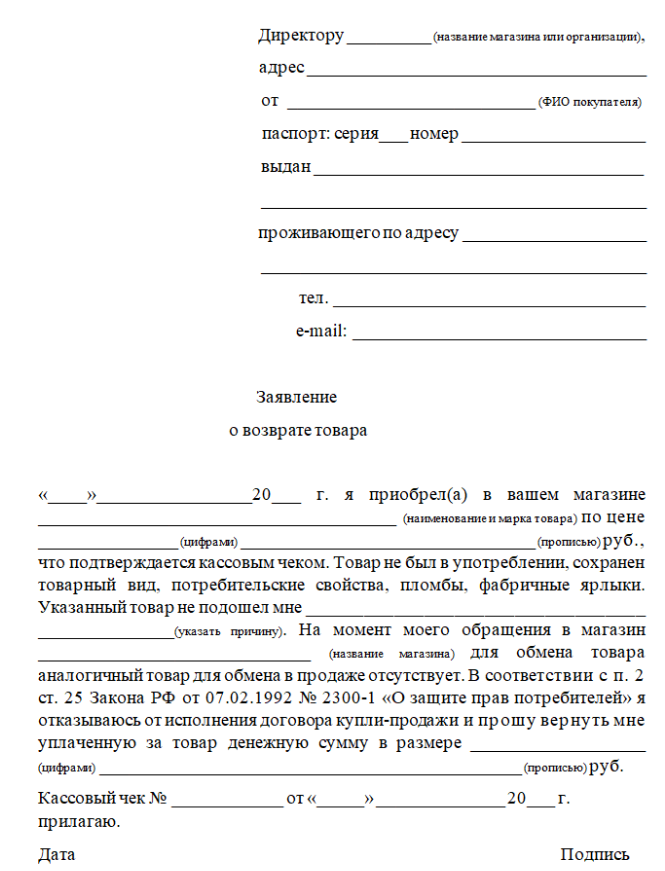

Когда закон позволяет вернуть товар?

Согласно упомянутому выше закону о правах потребителей, покупатель имеет возможность вернуть товар, даже если он высокого качества и его характеристики соответствуют заявленным.

Поэтому, необходимо отдельно рассматривать условия возврата качественных и не самых качественных товаров. Ведь они сильно отличаются друг от друга и регламентируются разными нормативными актами.

Товар качественный

Вы нашли подарок племяннику, но он ему не понравился, и поэтому хотите сделать возврат/замену? В данном случае необходимо определить, указан ли приобретённый товар в перечне №55, утверждённом в постановлении Правительства РФ от 19 января 1998 г. Этот документ ограничивает перечень возвращаемых товаров без технических дефектов и включает в себя:

- лекарственные препараты;

- средства личной гигиены;

- парфюмерию;

- изделия с включением дорогих металлов;

- автомобили и мототранспорт;

- технически сложные товары;

- и т.д.

- товар не находился в использовании;

- не утратил своих свойств и товарного вида.

- имеется кассовый чек (не критичное, но желательное условие, так как в случае его утери покупателю придётся доказывать, что товар был куплен именно в данном магазине);

Таким образом, непродовольственную покупку можно обменять, даже если с ней всё хорошо. Необходимо только сделать это в установленный срок и предъявить товарный чек.

Товар ненадлежащего качества

В данном случае необходимо определить, есть ли ваше приобретение в списке технически сложных товаров, утверждённом постановлением Правительства РФ от 10 ноября 2011 года:

- Если материальная ценность указана в списке, произвести возврат можно только в течение 15 дней.

- Если недостаток обнаружен позднее, требуется сдать товар в ремонт и требовать возврата денег либо замены по истечению 45 суток (если продавец так и не произвёл починку за это время либо неисправность снова появляется после каждого ремонта).

- Если товара нет в данном списке, у вас есть право возврата в течение двух лет либо в течение гарантийного срока, если он превышает данный срок.