Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета. Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча. Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

Составление приказа о списании материальных запасов

Само списание материалов в бухгалтерском учете можно разделить на два основных этапа. Рассматриваемый процесс берет свое начало с издания распорядительного акта о сборе специальной комиссии. Задачей этой комиссии является проведение всех необходимых мероприятий. В некоторых сферах требуется создание специального регламента, регулирующего порядок проведения работ. В большинстве случаев, порядок проведения данных мероприятий разрабатывается во время создания компании. Такой подход позволяет разработать единый регламент, который будет использоваться в дальнейшей хозяйственной деятельности.

Распоряжение руководства составляется с учетом правил делопроизводства. В шапке приказа следует указать наименование фирмы и регистрационный номер документа. В следующей строке указывается дата составления акта. В содержательной части бланка указывается цель, ради которой создается комиссия и перечисляются работники, входящие в ее состав.

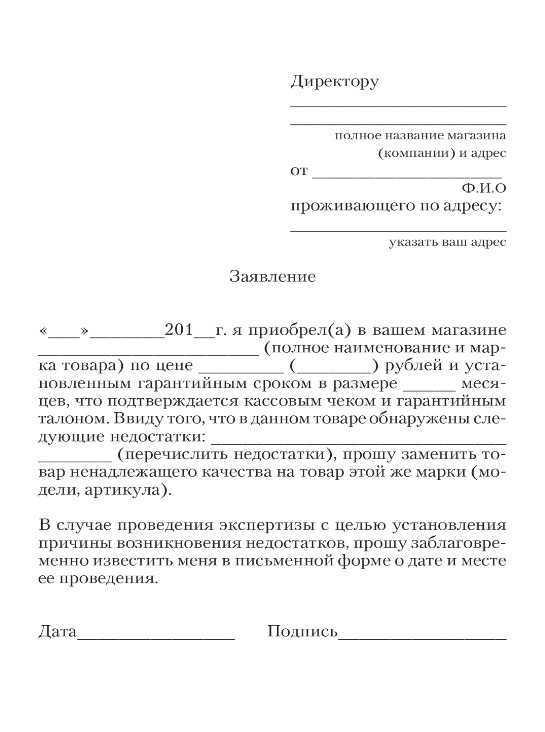

Замена неисправного товара: нормативное регулирование и порядок учета

Если оборудование, приобретенное у поставщика, сломалось в период гарантийного срока, учреждение возвращает товар поставщику ввиду ненадлежащего качества. Последствия передачи товара ненадлежащего качества установлены статьями 475, 503, 518 ГК РФ, а также Законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Учреждение-покупатель, которому передан такой товар, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения покупной цены;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара.

В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков) покупатель вправе:

- отказаться от исполнения договора купли-продажи и потребовать возврата денежной суммы, уплаченной за товар;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Если покупатель (получатель) в соответствии с законом, иными правовыми актами или договором поставки отказывается от переданного поставщиком товара, он обязан обеспечить сохранность этого товара (ответственное хранение) и незамедлительно уведомить об этом поставщика (п. 1 ст. 514 ГК РФ).

Согласно пункту 35 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, объекты нефинансовых активов, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, в частности при прекращении по решению субъекта учета их использования для целей, предусмотренных при признании (принятии к бухгалтерскому учету), в том числе в связи с полной или частичной утратой потребительских свойств, технического потенциала (физического или морального износа), учитываются на забалансовых счетах Рабочего плана счетов.

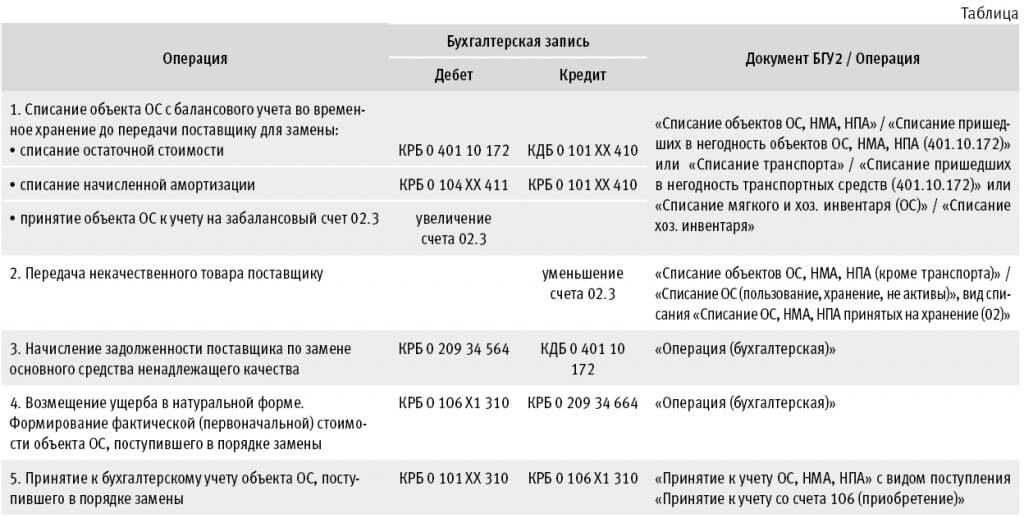

При поломке объекта основного средства (ОС), у которого не истек гарантийный срок, он списывается с балансового учета и принимается к учету на забалансовый счет 02 «Материальные ценности на хранении», на котором учитывается до передачи поставщику (см. таблицу). Поскольку на момент приобретения товара и принятия к учету объекта ОС информации о том, что он является некачественным, не было, в учете отражается списание объекта, а не операции «Красное сторно», которые оформляются при исправлении ошибок.

Согласно пункту 86 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, суммы возмещений в натуральной форме, предъявленные поставщикам согласно государственному контракту (договору), отражаются по дебету счета 0 209 34 000 и кредиту счета 0 401 10 172; возмещение ущерба виновными лицами в натуральной форме отражается по кредиту соответствующих счетов аналитического учета счета 0 209 00 000 «Расчеты по ущербу и иным доходам» и дебету соответствующих счетов аналитического учета счета 0 100 00 000 «Нефинансовые активы».

При этом, в соответствии с Приложением № 2 к Инструкции № 162н, в разрядах 1-17 номера счета 0 209 34 000 в части возмещения расходов текущего года указывается код КРБ (4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов), в части возмещения расходов прошлых лет указывается код КДБ (4-20 разряды кода доходов бюджета: код вида, подвида доходов бюджета).

Принятие к бухгалтерскому учету объекта основных средств, поступившего в порядке замены, можно отразить записью:

Дебет КРБ 0 106 Х1 310 Кредит КРБ 0 209 34 664.

Подобная корреспонденция счетов для казенных учреждений приведена в пункте 86 Инструкции № 162н.

Указанные корреспонденции не предусмотрены Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н). Поскольку показатели в учете учреждений всех типов должны быть сопоставимы, по нашему мнению, бюджетное учреждение также вправе применять данные корреспонденции счетов. Их необходимо согласовать в порядке, указанном в пункте 4 Инструкции № 174н.

Бухгалтерские записи по замене некачественного товара в период гарантийного срока и документы редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП), которыми они формируются, приведены в таблице.

Следует отметить, что при наступлении гарантийного случая и замене товара на аналогичный составляется новая Инвентарная карточка учета нефинансовых активов (ф. 050-40-31).

Ремонт в налоговом учете

В целях налогового учета не важно, какой ремонт вы выполняете — текущий или капитальный, плановый или неплановый, существенна его стоимость для организации или нет. Главное, чтобы после ремонта функциональные характеристики объекта оставались прежними

- При ремонте подрядным способом к затратам на ремонт относят договорную стоимость работ подрядчика (за минусом НДС, принимаемого к вычету).

- При хозяйственном способе в затраты на ремонт в налоговом учете включают стоимость запасных частей и материалов, израсходованных на выполнение ремонтных работ; заработную плату работников, занятых в их выполнении; страховые взносы с заработной платы и др.

Затраты на ремонт признавайте в прочих расходах, связанных с производством и реализацией, в том отчетном (налоговом) периоде, в котором они осуществлены (пп. 2 п. 1 ст. 253, п. 1 ст. 260, п. 5 ст. 272 НК РФ, Письма Минфина России от 05.12.2012 N 03-03-06/1/628, от 28.10.2008 N 03-03-06/1/609). В редких случаях затраты на ремонт могут признаваться внереализационными расходами, например, когда ремонт связан с эпизодической передачей имущества в аренду (пп. 1 п. 1 ст. 265 НК РФ). При наличии в налоговом учете резерва на предстоящие ремонты ОС расходы на ремонт спишите за счет резерва (п. 2 ст. 324 НК РФ). Если в ходе ремонта вы получили материальные ценности (металлолом и др.), которые собираетесь продать или использовать иным способом, включите их рыночную стоимость во внереализационные доходы в том периоде, в котором были получены эти ценности (п. 2 ст. 254 НК РФ, Письмо Минфина России от 02.06.2010 N 03-03-06/1/365).

Оформление приказа по списанию

Если процесс списания связан с основными средствами предприятия, то оформление приказа становится следующим этапом после того, как с инвентаризацией закончили. По итогам этой процедуры и надо уточнить список с ценными предметами, дальнейшее использование которых невозможно. Обычно это предметы, которые сломаны либо морально устарели.

Следующие пункты должны присутствовать на любом бланке:

- Заголовок с наименованием самого документа.

- Уточнение, указание на причину, по которой создавалась комиссия.

- Информация об ответственных лицах и тех, кто входит в комиссию.

- Отдельное выделение ответственного лица, назначаемого председателем контролирующего органа.

В приказе можно описать обязанности, которые передаются работникам, проверяющим материальные ценности. После оформления директор утверждает документ, заверяет его своей подписью. Свои подписи в приказе должны поставить все лица, которые участвуют в процедуре. Номер вместе с датой составления пишутся в верхней части.

Напишите свой вопрос в форму ниже

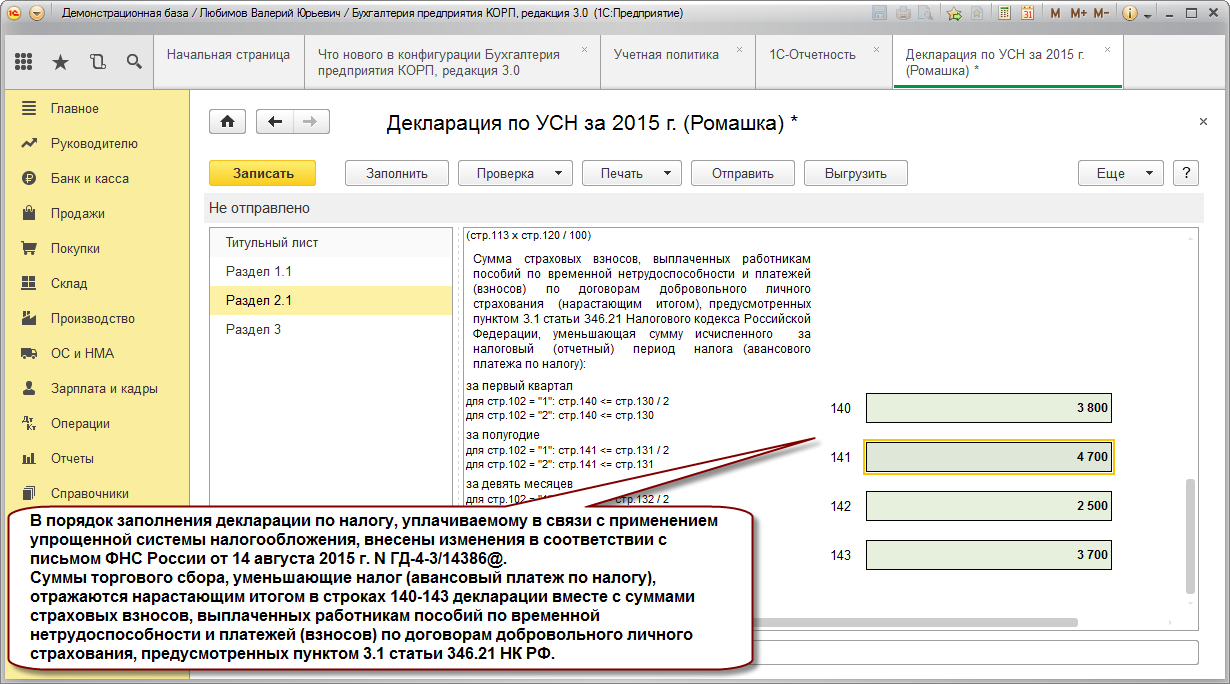

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания

Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред

приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Замена запчастей и комплектующих

Условиями договора может быть предусмотрено, что организация-заказчик оплачивает только работы по гарантийному ремонту (без учета стоимости запчастей). В этом случае, если в ходе ремонта возникнет необходимость замены каких-либо деталей (комплектующих), то организация-заказчик обязана предоставить их за свой счет (ст. 703, 704, 713 ГК РФ).

Как правило, запчасти и комплектующие для проведения гарантийного ремонта организация-заказчик передает на давальческой основе (п. 156 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Поскольку в этом случае право собственности на передаваемое имущество к исполнителю работ не переходит (п. 1 ст. 220 ГК РФ), учитывайте его в таком же порядке, как давальческие материалы. После проведения ремонта исполнитель должен представить заказчику отчет об использовании полученных запчастей (п. 1 ст. 713 ГК РФ). Если в процессе ремонта были израсходованы не все запчасти, исполнитель должен вернуть их по накладной. Эти документы являются основанием для списания материалов, израсходованных для гарантийного ремонта.

Ситуация: как отразить в бухучете поступление запчастей, предназначенных для гарантийного ремонта? Запчасти получены от иностранного изготовителя продукции бесплатно в рамках гарантийного срока службы продукции.

Отразите их на забалансовом счете 003 «Материалы, принятые в переработку».

Если изготовителем установлен гарантийный срок на продукцию, обязательства по устранению недостатков лежат на нем (исключение – случай, когда доказан факт порчи продукции потребителем) (ст. 476 ГК РФ, абз. 2 п. 6 ст. 18 Закона РФ от 7 февраля 1992 г. № 2300-1).

В целях обеспечения возможности использования продукции в течение ее срока службы изготовитель обязуется:

проводить ремонт и техническое обслуживание продукции;

поставлять в торговые и ремонтные организации запчасти в течение срока службы продукции (а при отсутствии такого срока в течение десяти лет со дня передачи продукции потребителю).

Одним из способов исполнения гарантийного обязательства является бесплатная замена бракованных запчастей (как с проведением ремонтных работ, так и без их проведения). Как правило, потребитель обращается с требованием об устранении недостатков товара к непосредственному продавцу. В свою очередь продавец в этом случае вправе обратиться с этими требованием к изготовителю. А изготовитель может либо компенсировать все расходы продавца по гарантийному ремонту (включая стоимость приобретенных им запчастей), либо произвести ремонт самостоятельно или бесплатно предоставляет продавцу запчасти для дальнейшей передачи потребителю.

![Гарантийный ремонт собственной продукции ([8.2] управление производственным предприятием 1-3-51 рауз)](https://muzey-galileo.ru/wp-content/uploads/d/9/1/d91ddbea6767bbb1acdbe7bbd29c7c78.jpeg)

Это следует из статьи 469, пункта 2 статьи 470, статьи 475, пункта 3 статьи 477 Гражданского кодекса РФ и статьи 6 Закона от 7 февраля 1992 г. № 2300-1.

В рассматриваемой ситуации организация получает запчасти для гарантийного ремонта реализованной продукции бесплатно для безвозмездной передачи потребителю.

Полученные запчасти для проведения гарантийного ремонта являются собственностью изготовителя (ст. 713 ГК РФ). Поэтому в бухучете отразите их на забалансовом счете 003 «Материалы, принятые в переработку»:

Дебет 003

– приняты к учету запчасти, предоставленные организацией-изготовителем для дальнейшей передачи потребителю.

При передаче запчастей потребителю сделайте проводку:

Кредит 003

– списана стоимость переданных запчастей покупателю для замены.

Запчасти спишите на основании акта приема-передачи запчастей и отчета о расходе запчастей.

Такой порядок следует из Инструкции к плану счетов, а также положений статьи 713 Гражданского кодекса РФ.

При поступлении от изготовителя запчастей организация может нести расходы, например, на уплату НДС и таможенных сборов (пошлин), если изготовителем является иностранная организация.

Сумму таможенных сборов (пошлин), уплаченных на таможне по запчастям, которые получены для гарантийного ремонта, учтите в составе прочих расходов (п. 11 ПБУ 10/99). В учете сделайте проводку:

Дебет 91-2 Кредит 76 субсчет «Расчеты по таможенным пошлинам и сборам»

– учтена в составе прочих расходов сумма таможенных сборов (пошлин), уплаченная на таможне при ввозе запчастей.

НДС, уплаченный на таможне, отразите проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– отражен НДС, подлежащий уплате на таможне при ввозе запчастей.

Учитываем особенности

В чем для застройщика может проявиться сложность?

Если застройщик не ведет иное строительство, кроме строительства хозяйственным или смешанным способом объектов основных средств, то особой сложности с учетом и отражением приобретенных материалов в бухотчетности в составе внеоборотных активов не возникает. Вся стоимость приобретенных и учтенных на счете 10 материалов отражается в отчетности как внеоборотные активы.

Если застройщик строит объекты основных средств только подрядным способом, но приобретает и передает подрядчику давальческие материалы, то такие материалы также учитываются на счете 10 и отражаются в составе внеоборотных активов в бухгалтерской отчетности.

Сложнее, если застройщик ведет строительство как собственное, так и для целей последующей продажи одновременно. Так, застройщик может выполнять работы как в рамках собственного строительства (объектов основных средств), так и при строительстве объектов для продажи. И возможно, что в учете застройщика на счете 10 учтены одни и те же материалы, которые могут использоваться как в первом, так и во втором случае (далее – материалы разного назначения). Сюда же относятся и материалы, передаваемые подрядчикам как давальческие. Причем отнести стоимость материалов к запасам или внеоборотным активам по прямому признаку возможно не всегда. При таких условиях в рамках учетной политики надо выработать алгоритм, позволяющий быстро и достоверно распределить стоимость материалов разного назначения между запасами и внеоборотными активами в бухотчетности. Этот алгоритм должен иметь экономическое обоснование и математическую зависимость. Например, можно использовать формулу:

М1 = М / П × П1,

где М1 – стоимость материалов, отражаемая в составе внеоборотных активов;

М – общая стоимость материалов разного назначения;

П – общая площадь застройки как объектов основных средств, так и на продажу;

П1 – площадь строительства объектов основных средств.

Чтобы расчет был более точным, можно ввести поправочные коэффициенты на степень завершенности строительства:

М1 = М / П × К × П1 × К1,

где К – коэффициент, определяемый как 1 минус степень завершенности строительства на отчетную дату. Например, если степень завершенности строительства на отчетную дату составляет 60 процентов (0,6), то К будет равен 0,4 (1 – 0,6). К1 – коэффициент, определяемый как 1 минус степень завершенности строительства объектов основных средств.

Возможны иные способы определения стоимости материалов, отражаемых в составе внеоборотных активов в бухотчетности, которые застройщики вправе разработать самостоятельно. Главное – предусмотреть выбранный способ в учетной политике.

Бухотчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Источник

Порядок учета

В письме от 29 января 2014 г. № 07-04-18/01 специалисты Минфина России утверждают, что сырье, материалы и тому подобные активы, используемые для создания внеоборотных активов аудируемого лица, отражаются в бухгалтерском балансе в составе внеоборотных активов. Немногие бухгалтеры строительных организаций понимали, что это действительно так. Поэтому на практике такой порядок учета не был повсеместным. Разберемся, как застройщику вести учет материалов в случае строительства внеоборотных активов.

Строительство для собственных нужд

Очевидно, что речь идет о строительстве застройщиком объектов собственных основных средств. Такое строительство возможно либо хозяйственным, либо подрядным способом. Возможен смешанный способ, когда часть работ выполняется силами самого застройщика, другая – подрядчиками. Основные проводки следующие:

ДЕБЕТ 10 КРЕДИТ 60 – приобретены материалы для строительства;

ДЕБЕТ 10 КРЕДИТ 60 – учтен НДС по приобретенным материалам;

ДЕБЕТ 68 КРЕДИТ 19 – принят к вычету НДС по приобретенным материалам при условии, что застройщик имеет право на такой вычет;

ДЕБЕТ 08 КРЕДИТ 10 – списаны материалы на затраты по строительству;

ДЕБЕТ 08 КРЕДИТ 19 – включен в стоимость строительства НДС по материалам, если застройщик не имеет права на налоговый вычет (например, объект основных средств будет использован в операциях, не облагаемых НДС);

ДЕБЕТ 08 КРЕДИТ 70 – начислена заработная плата рабочим, выполняющим строительные работы;

ДЕБЕТ 08 КРЕДИТ 69 – начислены расходы на соцстрахование;

ДЕБЕТ 08 КРЕДИТ 60 – приняты выполненные подрядные работы по строительству;

ДЕБЕТ 19 КРЕДИТ 60 – отражен НДС по строительным работам;

ДЕБЕТ 68 (08) КРЕДИТ 19 – принят к вычету или отнесен в стоимость строительства НДС по принятым работам.

Отражение в отчетности

Отметим, что независимо от того, приобретались материалы как запасы или как внеоборотные активы (предназначенные для строительства объектов основных средств), учет таких материалов ведется на счете 10 «Материалы». Разница заключается лишь в формировании статей бухгалтерской отчетности, когда стоимость материалов, предназначенных для строительства объектов основных средств, подлежит отражению в составе внеоборотных активов. Чтобы это сделать, необходимо на счете 10 вести раздельный аналитический учет в разрезе материалов, предназначенных к учету в качестве запасов и материалов, предназначенных для строительства объекта основных средств. Стоимость последних материалов надлежит отражать в бухгалтерской отчетности в составе внеоборотных активов.