Введение

Представительство России на мировом рынке как независимого государства, ориентированного на рыночные отношения и стремящегося к интеграции в мировое хозяйство, существенно изменило подход к сфере внешнеэкономической деятельности и процессам ее регулирования.

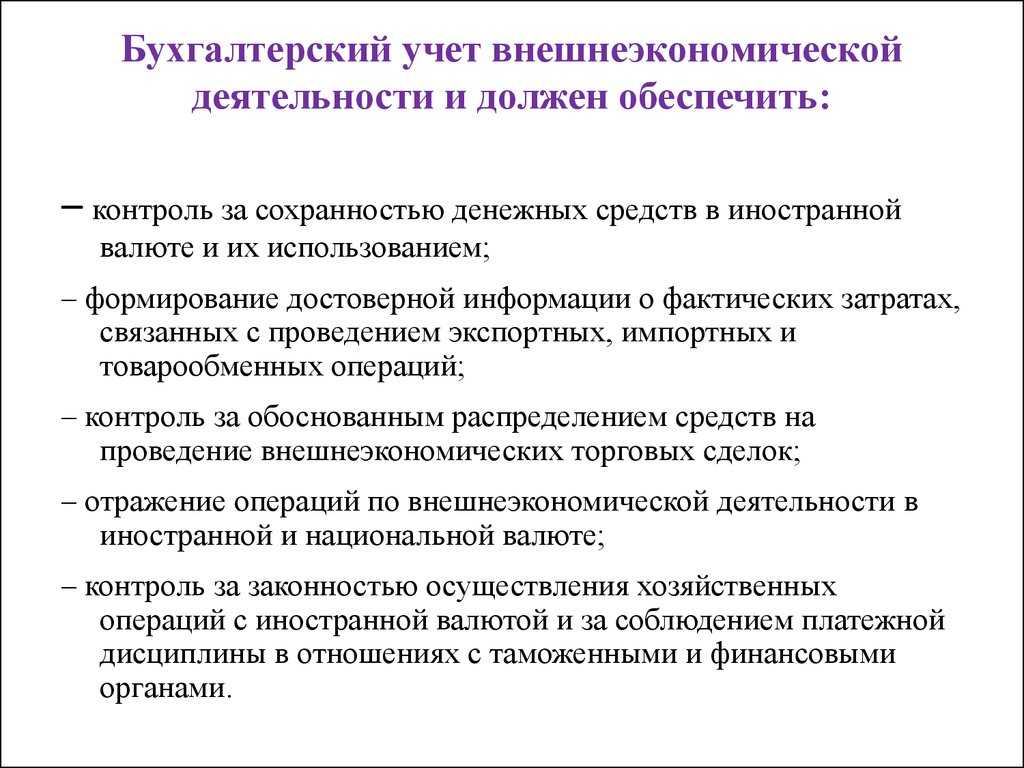

Внешнеэкономическая деятельность (ВЭД) представляет совокупность производственно-хозяйственных, организационно-экономических и оперативно-коммерческих функций экспортоориентированных предприятий с учетом избранной внешнеэкономической стратегии, форм и методов работы на рынке иностранного партнера.

ВЭД осуществляется на уровне производственных структур (фирм, организаций, предприятий, объединений и т.д.) с полной самостоятельностью в выборе внешнего рынка и иностранного партнера, номенклатуры и ассортиментных позиций товара для импортной сделки, в определении цены и стоимости контракта, объема и сроков поставки и является частью их производственно-коммерческой деятельности как с внутренними, так и с зарубежными партнерами.

Демократизация внешнеэкономической политики открыла каждому независимому предпринимателю возможность налаживания международных контактов. Вместе с тем перед каждым российским предприятием, решившим распространить свой бизнес за пределы страны, встает задача организации бухгалтерского учета на более высоком уровне.

Целью данной работы является изучение учета импортных операций. Актуальность выбранной темы заключается в том, что в условиях перехода к системе рыночных отношений существенно изменилась политика в области учета импортных операций. Также целью работы являются ответы на все назревшие вопросы в области бухгалтерского учета импортных операций.

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров

можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

После проведения документа сформировались следующие движения:

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Как формируется себестоимость импортных товаров?

В соответствии с п.6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Для определения фактической себестоимости возможно применять следующую формулу:

| Фактическая себестоимость | = | Сумма фактических затрат | — | НДС и иные возмещаемые налоги |

В п.6 сказано о том, что пересчёт в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте. Согласно п.9 ПБУ 3/2006 в случае внесения предоплаты за приобретённый товар валютный курс фиксируется на дату внесения предоплаты с установлением соответствующей себестоимости товара. Оставшаяся часть товара будет принята к бухгалтерскому учёту с учётом изменившегося курса валюты (если таковое явление произойдёт).

Когда мы снова увидим продукты из Европы

От сыров из Европы мы вынужденно отвыкли начиная с 2014 года, но сейчас санкционный списочек значительно расширился. Вдобавок те же европейские бренды отказываются сотрудничать с Россией. Значит ли это, что теперь россиянам придется смириться с тем, что большинство товаров из Европы больше никогда не увидят?

Президент таможенного представителя «КВТ Сервис» Юлия Шленская говорит, что сейчас даже тот товар, который не попал в санкционные списки ЕС, с каждым днем оказывается все труднее доставить в Россию. Банки постоянно меняют условия оплаты, прибалтийские финансовые организации объявляют, что в скором времени прекратят принимать оплату от российских и белорусских резидентов. Даже оплата перевозки становится квестом. Решения есть, но обязательство предоплаты и каждая дополнительная прокладка — это плюс к цене.

Сергей Сербин, замгендиректора по экспорту «РусГрейн» и гендиректор DobroPost:

— Заморозили деятельность далеко не все. Часть прекративших компаний уже объявила о возвращении, часть — ограничила только инвестиционные и маркетинговые мероприятия, не затрагивая производство и сбыт. Знаю о многочисленных случаях «двойной игры», когда публичная позиция компании идет в ряд с санкциями, а де-факто сотрудники взаимодействуют с покупателями для выстраивания новых цепочек поставки через дилеров в других странах или напрямую с фабрик в Юго-Восточной Азии.

Вдобавок эксперты полагают, что тотальный запрет на все европейское долго не продлится.

Можно, конечно, ловчить и пиратствовать: ввозить товары из Европы через третьи страны, использовать разрешенный российскими властями «параллельный импорт» и другие методы. Но тут вопрос в другом.

Руководитель ПЭК: GLOBAL Оксана Феоктистова говорит, что стоимость перевозки из Европы за март-апрель 2022 года выросла в среднем на 80 %. Из-за резкого роста стоимости перевозки доставка некоторых категорий товаров становится невыгодной.

Налоговый учёт импортных операций

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией.

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

- доставку товаров;

- складские расходы;

- иные расходы, связанные с приобретением товара.

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

Пример учёта импортных операций

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

- Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07

Д 08-4 Д 10 Д 41 |

К 60

К 76 |

Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07

Д 08-4 Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |

Корректировка таможенной стоимости

На практике может возникнуть следующая ситуация: импортный товар оприходован и продан в одном налоговом периоде, в этом же периоде принят к вычету НДС, а в другом налоговом периоде таможня корректирует таможенную стоимость, соответственно меняется сумма НДС и таможенных сборов. Возникает вопрос: нужно ли корректировать суммы вычета?

Если корректировка была произведена в сторону увеличения, то доплаченную сумму НДС организация имеет право принять к вычету. Но сделать это она должна по мере доплаты, т.к. в отношении «ввозного» НДС право на вычет возникает на основании документов, подтверждающих фактическую уплату сумм налога (п. 1 ст. 172 НК РФ). Соответственно дополнительные листы к книге покупок в таком случае не составляются, ведь дополнительную сумму вычета организация отразит в текущем периоде — периоде уплаты.

Если же в результате корректировки сумма НДС оказалась меньше уплаченной изначально, практика показывает: налоговики требуют представления уточненной декларации за период, когда был применен завышенный вычет «таможенного» НДС. Вероятность возникновения претензий со стороны налоговиков в отсутствие таких «уточнений» наиболее высока, если таможня по результатам корректировки произвела возврат излишне уплаченного НДС импортеру. Но в судебной практике можно встретить споры, в которых налоговая инспекция заявляла о незаконном применении вычета даже при отсутствии факта возврата лишнего НДС импортеру. Поэтому во избежание претензий организация может принять решение уточнить свои обязательства по НДС. В этом случае помимо уточненной декларации ей нужно будет составить дополнительный лист к книге покупок за период, в котором был применен вычет таможенного НДС.

Однако судебная практика в этом вопросе — на стороне импортеров. Подобный спор рассматривал ФАС Северо-Западного округа в Постановлении от 26.12.2006 по делу N А05-4379/2006-18, причем в обсуждаемой ситуации излишне уплаченный НДС не был возвращен импортеру. Суд указал: изменение в сторону уменьшения таможенной стоимости товара «не может привести к занижению налога, поскольку сумма, на которую уменьшается налог, подлежащий уплате на таможне, будет равна сумме, на которую должны быть уменьшены налоговые вычеты».

Более того, в судебной практике можно обнаружить решения, в которых суд принял сторону налогоплательщика даже при наличии факта возврата таможней излишне уплаченного НДС (Постановление ФАС Западно-Сибирского округа от 28.06.2007 N Ф04-4105/2007(35511-А03-29)). Таким образом, если организация решит рискнуть и не представит уточненную декларацию по НДС за прошлый налоговый период, у нее есть шансы оспорить действия налоговиков по признанию части вычета незаконным в судебном порядке.

По данному вопросу существует также официальное разъяснение ФНС России. В Письме от 27.06.2007 N 03-2-03/1236 чиновники указали: если после принятия таможенной декларации будет осуществлена ее корректировка, то вычетам подлежат суммы НДС, фактически уплаченные налогоплательщиком и зачисленные на счет таможенного органа с учетом указанной корректировки.

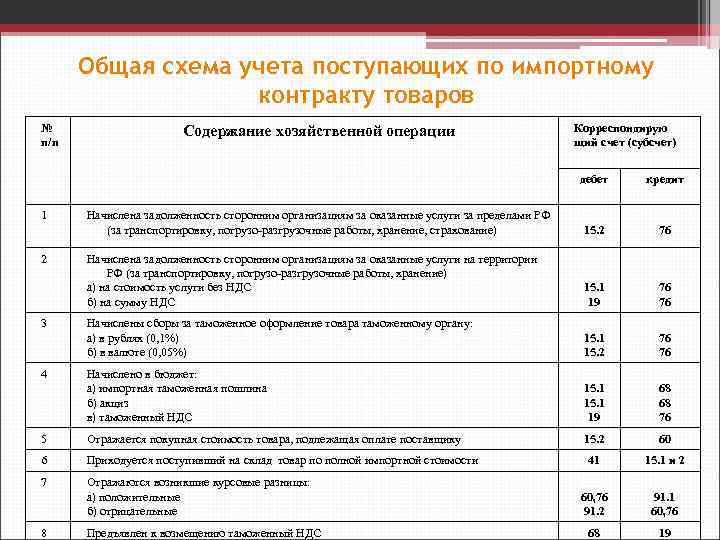

Отражение импорта в бухгалтерских документах

Прохождение таможенного оформления, учет импортных поставок по бухгалтерии и получение предлагаемого законодательством для импортеров возврата НДС предполагают подготовку большого количества документов, в числе которых:

- контракт, заключенный компанией с иностранным контрагентом;

- сопроводительная техдокументация;

- инвойс или счет-фактура на оплату по контракту;

- таможенная декларация (выдается после прохождения таможенного контроля);

- документы, подтверждающие предоставление транспортных и страховых услуг;

- акты приема/передачи товаров и грузов;

- квитанции об оплате всех положенных налогов, сборов и пошлин;

В некоторых случаях также могут потребоваться сертификаты и/или лицензии.

На какие счета отнести оплату импортных операций

Декларация транспортируемых на территорию государства товаров должна быть осуществлена в строго установленные Законодательством РФ сроки. Они составляют 15 дней после дня подачи продукции и необходимых транспортных средств.

При импорте взимаются следующие виды платежей:

- таможенная пошлина;

- акцизы;

- сборы, необходимые для погашения затрат на таможенное оформление;

- налог на добавленную стоимость (в отличие от экспортных операций).

Плательщик должен своевременно погасить все эти выплаты. Сроки уплаты таможенных платежей — до составления декларации или одновременно с её подачей. Но должны соблюдаться стандартные сроки — не позднее 15 календарных дней после поступления продукции на территорию таможенного органа.

Счёт учёта платежей при импорте может меняться в зависимости от типа перевозимой продукции:

- Если транспортируются материалы, то проводка на авансовый платёж для таможни — Д15 К76.

- Если транспортируются товары, то проводка — Д41 К76.

Все подлежащие к оплате участником ВЭД таможенные платежи выражены в той же валюте, что и таможенная стоимость импортируемой продукции.

НДС при импорте

Особое внимание при учёте импортных операций стоит уделить такому платежу, как налог на добавленную стоимость. Основным отличием импортных операций от экспортных является обязанность налогоплательщика уплатить НДС

Формула для вычисления этого платежа включает в себя следующие составляющие:

- акцизы;

- таможенная стоимость транспортируемой продукции;

- таможенная пошлина.

Все эти показатели складываются между собой для получения налога на добавленную стоимость.

Проводка на начисление НДС — Д19/3 К68/1. В последующих операциях и процедурах используется обратная этой проводка — Д68/1 К 19/3.

В дополнение смотрите видеоурок «Оприходование импортного товара» в программе 1С:

Итак, уплата таможенных платежей регулируется Таможенным кодексом Таможенного союза. А НДС и акцизы относятся к налоговым выплатам. Именно поэтому их необходимо строго разделять в бухгалтерском учёте. Он позволяет следить за осуществлением выплат и соблюдением всех установленных Законодательством Российской Федерации сроков их погашения.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Отражение НДС

Бухгалтер должен уделить внимание учету операций по НДС. Связана эта необходимость с тем, что компания может использовать ставку 0%

Бухгалтеру требуется разработать порядок распределения НДС по косвенным тратам, оформить все важные налоговые документы. НДС по экспортным тратам суммируется на счете 19. При этом выделяются отдельные счета.

Рассмотрим используемые проводки:

- ДТ19 КТ60. НДС по экспортным тратам.

- ДТ19 КТ68. Восстановление налога, который был принят к вычету до этого. Запись вносится на дату отгрузки продукции.

- ДТ19 КТ19. Налог по косвенным тратам.

- ДТ68 КТ19. Списание налога по подтвержденным операциям.

- ДТ19 КТ68. Налоги на неподтвержденный экспорт.

- ДТ68 КТ19. Вычет налога, ранее начисленного на неподтвержденный экспорт.

- ДТ91 КТ68. Начисление штрафов по НДС.

- ДТ91 КТ19. Списание налога в прочие траты тогда, когда операция так и осталась неподтвержденной.

ВАЖНО! Особенности бухучета экспорта обусловлены особым порядком налогообложения, риском того, что счета под экспорт могут оказаться невостребованными

Приобретение товаров у иностранного поставщика

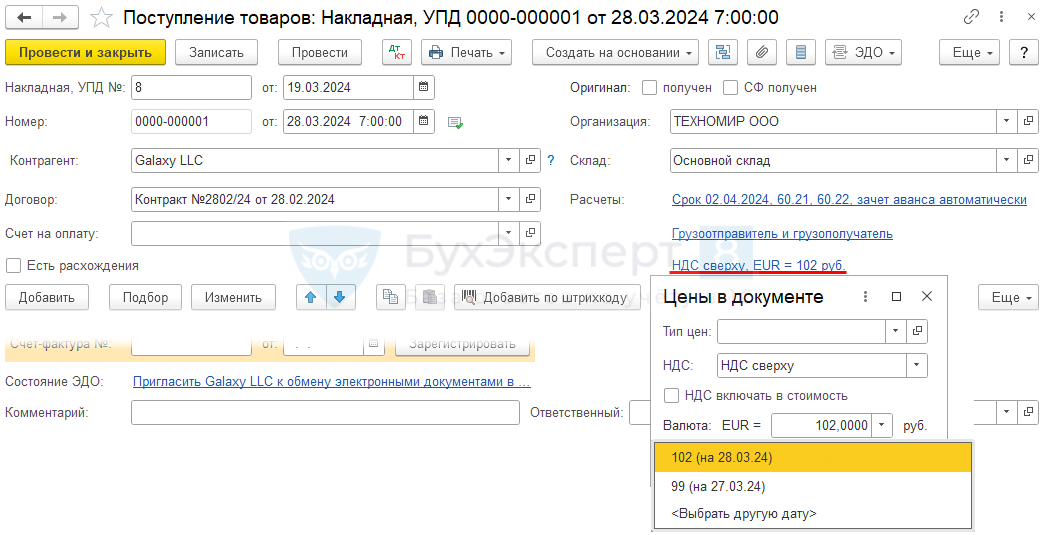

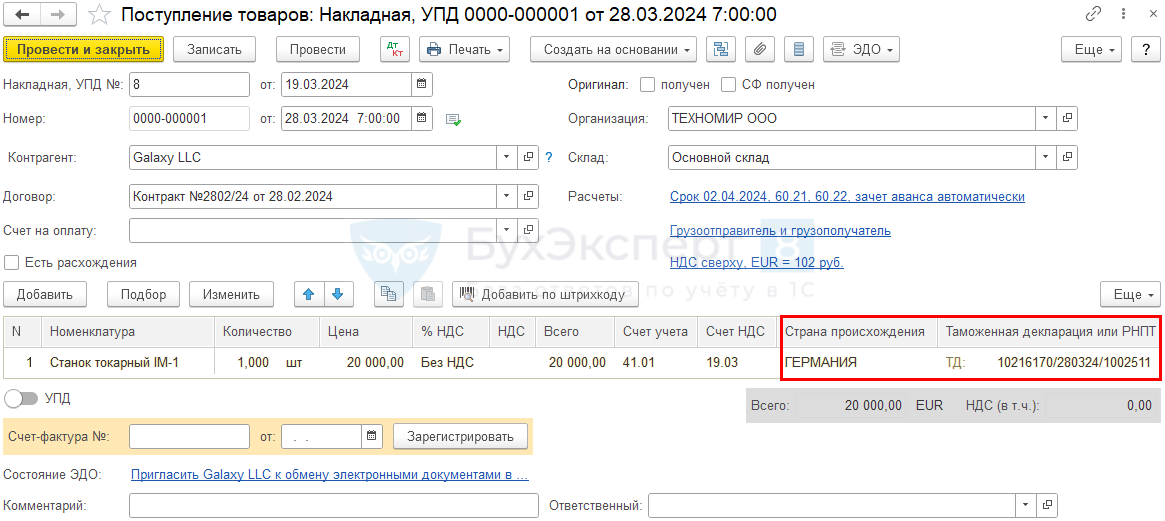

Приобретение товаров отразите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки.

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по примеру.

Шапка документа

- Накладная, УПД №:…от… – номер и дата первичного документа от контрагента, например, № и дата инвойса;

- Номер: – порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от… – дата, на которую товары принимаются к учету (дата перехода права собственности).

При проведении документа для пересчета EUR в рубли курс берется:

- по оплаченной части из документа Списание с расчетного счета;

- по неоплаченной части из данного документа Поступление (акт, накладная, УПД) – форма Цены в документе.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д):

- % НДС – Без НДС;

- Номер ГТД – номер таможенной декларации (далее ТД) из графы А декларации на товары; PDF

- Страна происхождения – страна происхождения товаров;

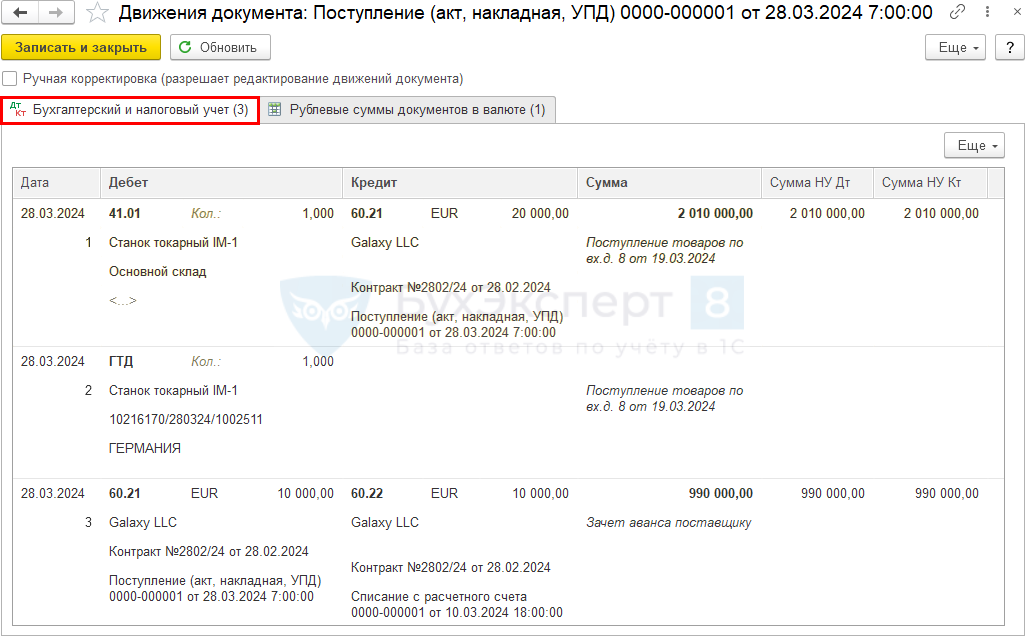

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.21 – принятие к учету товаров, где оплаченная часть оценивается по курсу на дату предоплаты, а неоплаченная часть – по курсу на дату принятия товаров к учету;

- Дт 60.21 Кт 60.22 – зачет аванса поставщику по курсу на дату предоплаты.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию товаров. В 1С используется Приходная накладная.

Бланк можно распечатать по кнопке Печать – Приходная накладная документа Поступление (акт, накладная, УПД). PDF

Понятие импорта

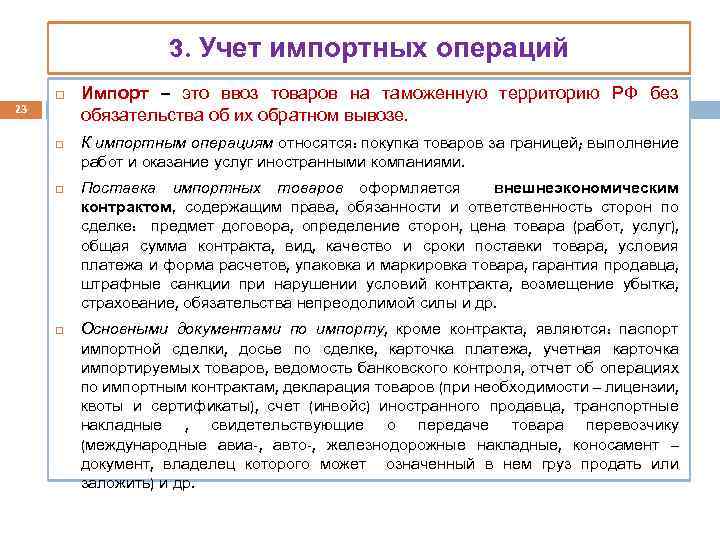

Еще со времен тотального дефицита товары зарубежного производства пользуются в нашей стране повышенным спросом. Сегодня заниматься импортом (от лат. importo — ввожу, ввоз товаров в страну из-за границы) можно с неплохой выгодой

Важно только учесть особенности налогообложения импортных операций

Импорт предполагает ввоз товара на территорию Российской Федерации без обязательства об обратном вывозе (п. 10 ст. 2 Закона от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»). Импорт относится к внешнеторговым операциям, которые проводятся в особом порядке.

Список литературы

1. Бабченко Т.Н. Бухгалтерский учет внешнеэкономической деятельности. —М.: Главбух, 2013.

2. Носкова И.Я. Международные валютно-кредитные отношения: Учебн. пособие. — М.: Банки и биржи, ЮНИТИ, 2012.

3. Основы внешнеэкономических знаний: Учебник /Под. ред. И.П. Фаминского. 2-е изд. — М.: Международные отношения, 2014.

4. Прокушев Е.Ф. Внешнеэкономическая деятельность: Учебн.-практич. пособие. — М.: ИВЦ «Маркетинг», 2012.

5. Пузанова Е.Н., Бодягин О. В. Внешнеэкономическая деятельность торгово-посреднического предприятия. — М: Приор, 2010.

6. Синецкий Б.И. Внешнеэкономические операции: Организация и техника: Учебник. — М.: Международные отношения, 2011.

7. Бухгалтерский учет. Учебник для вузов. – М.:. ЮНИТИ-ДАНА, 2012.

8. Вещунова Н.Л. Бухгалтерский и налоговый учет: — М.: ТК Велюи, Изд-во Проспект 2013.

Как учитывать

Нулевая ставка, применяемая в отношении экспорта, отражается в учете организации, а право её применения — подтверждается соответствующими документами, предоставляемыми ИФНС. Срок подтверждения составляет 180 дней, по истечении которых — и при отсутствии документации — потребуется начислить налог и сдать уточненную декларацию.

Импортные операции, в свою очередь, относится к числу объектов налогообложения по НДС, база для которого рассчитывается исходя из сумм таможенной стоимости и пошлины на товары. Оплата производится в промежуток между декларированием и выпуском очередной партии, при этом сумма впоследствии может быть принята к вычету — при условии наличия документов, удостоверяющих факт своевременного внесения денежных средств.

| Экспорт | Импорт |

| Дт 62 Кт 90.1 — Выручка от реализации, признаваемая на момент перехода права собственности от поставщика к покупателю. | Дт 41 Кт 60 — учет приобретенной продукции по фактической себестоимости. |

| Дт 90.2 Кт 41 — отражение стоимости проданной партии в себестоимости продаж. | Дт 76 Кт 51 — фиксация факта уплаты НДС. |

| Дт 91.2 Кт 60 (76) — таможенный сбор в структуре прочих расходов. | Дт 19 Кт 76 — налог на добавленную стоимость, уплаченный при ввозе на основании декларации. |

| Дт 60 Кт 52 — взаиморасчеты с поставщиком. |

Документы для ВЭД

-

Договор с иностранным контрагентом – должен содержать все условия сделки и правила, в частности по оплате товаров и понесенных косвенных расходов, а также момент перехода права собственности (рисков утраты) на продукцию.

-

Инвойс. Точного аналога этого документа в российском бухгалтерском учете нет. Больше всего он похож на счет-фактуру, однако счет-фактура используется для учета налога на добавленную стоимость, в то время как инвойс – исключительно для бухгалтерского учета. Документ применяется для таможенного и валютного контроля. Содержит информацию о товаре – полное его описание характеристик и качеств, условия поставки и реквизиты сторон.

-

Таможенная декларация – подтверждает законность сделки для бухгалтерского учета. Заполняется на каждую поставку, содержит всю необходимую информацию о грузе, отправителе, получателе, транспортном средстве. Обязательна к заполнению, иначе таможенники не пропустят товар. Тоже самое случится и, если заполнить документ с ошибками. Причем оформлять декларацию нужно как при импорте, так и экспорте. ТД должна содержать отметку инспектора таможни.

-

Платежные и иные документы, например, лицензии, сертификаты на продукцию и т.д.

Важно! Если компания заключила импортный контракт на сумму свыше 3 миллионов рублей или экспортный договор на сумму более 6 миллионов рублей, она должна предоставить в уполномоченный банк копии договора, реквизиты сторон сделки. Также вас попросит отчитаться о любом валютном платеже свыше 200 тысяч рублей, вне зависимости от суммы контракта

Данная мера заменяет паспорт сделки, который оформлялся ранее.

Распределение между продавцом и покупателем затрат по доставке и таможенной очистке товаров

К таким затратам относят расходы по погрузке, разгрузке, хранению, перевалке товаров, их транспортировке, страхованию, таможенному оформлению, прочие расходы.

При импорте товара поставщика и покупателя отделяют не только расстояния, но и необходимость провести таможенные процедуры.

Таможня обязательно запросит договор или международный внешнеторговый контракт, сопроводительные документы, если перевозка производится автомобильным транспортом — товарно-транспортную накладную международного образца СMR*, документы подтверждающие поступление товара на склад импортера.

В зависимости от инвойсной (Invoice — счёт на отправленный товар с указанием краткой спецификации, цены, расходов и других подробностей контракта) стоимости товара определяют, есть ли необходимость предоставлять паспорт импортной сделки. Если стоимость товара превысит 5000 долларов США, то паспорт сделки оформить нужно. Кроме того, на перемещаемый товар следует подать декларацию.

Если в пути возникают непредвиденные расходы, то их оплачивает та сторона, которая несет риск случайной гибели товаров.

Включение у покупателя в состав импортной стоимости расходов по доставке, которые обязан оплатить продавец, приведет к завышению импортной стоимости товаров, следовательно, к уменьшению финансовых результатов при их реализации и к занижению облагаемой прибыли.

Необходимо отметить, что в соответствии с российским законодательством расходы, связанные с имуществом, несет его собственник. Поэтому при заключении договора купли-продажи следует избегать таких условий, когда риск случайной гибели товаров несет покупатель, а право собственности принадлежит продавцу. В этом случае покупатель, не будучи собственником товара, вынужден оплачивать расходы по его доставке. Поэтому целесообразнее зафиксировать в договоре переход права собственности в момент перехода рисков случайной гибели или утраты товаров.

Чтобы импортные товары получили статус находящихся в свободном обращении необходимо уплатить налоги, таможенные пошлины и сборы.

Таможенные платежи и особенности налогообложения импорта

Бухгалтерия компании-импортера более сложная, она включает в себя расчет и перечисление в бюджет таможенных пошлин и сборов, НДС, акцизов, причем пошлин и сборов — по нескольку видов. Список необходимых платежей не постоянный, он варьируется в зависимости от ТНВЭД и формируется отдельно по каждому коду.

Расчет взносов делается на базе заявленных самой таможней или декларантом данных о таможенной стоимости. Есть нюанс и в уплате взносов, касающийся сроков: если платеж не был выполнен заранее или в момент таможенного оформления, то у плательщика с момента пересечения товаром границы есть лишь две недели (точнее 15 дней).

Рассказ о нюансах налогообложения в отношение импорта следует начинать, конечно же, с налога на добавленную стоимость. НК РФ устанавливает размер налоговой базы по НДС в привязке к таможенным стоимости и пошлине, а при актуальности акцизов — еще и с их учетом.

Что надо знать о ввозном НДС

Обычно этот налог списывается сразу же при возникновении обязательства и поступает на счет таможни, что необходимо отразить в соответствующих бухгалтерских проводках. Далее возможны варианты:

- Если импортер освобождением от НДС на пользуется, то внесенные суммы он может выставлять к вычету лишь при определенных условиях, а именно — если использование импортных товаров предполагается в рамках осуществления облагаемых налогом операций.

- Для компаний на спецрежиме налогообложения обязанность перечислить ввозной НДС в бюджет остается, сумма эта указывается в расходах и к вычету не заявляется.

- «Упрощенцы» обязаны включать этот налог вместе с таможенными расходами в стоимость импортного товара (при использовании схемы «доходы минус расходы» эти затраты по мере реализации ввезенного товара используются для уменьшения базу налогообложения при условии завершения расчетов по контракту о поставке). Если ввезенная продукция классифицируется как ОС, налог просто включается стоимость. Курсовая разница по этим операциям не учитывается.

На какие счета отнести оплату импортных операций

Декларация транспортируемых на территорию государства товаров должна быть осуществлена в строго установленные Законодательством РФ сроки. Они составляют 15 дней после дня подачи продукции и необходимых транспортных средств.

При импорте взимаются следующие виды платежей:

- таможенная пошлина;

- акцизы;

- сборы, необходимые для погашения затрат на таможенное оформление;

- налог на добавленную стоимость (в отличие от экспортных операций).

Плательщик должен своевременно погасить все эти выплаты. Сроки уплаты таможенных платежей — до составления декларации или одновременно с её подачей. Но должны соблюдаться стандартные сроки — не позднее 15 календарных дней после поступления продукции на территорию таможенного органа.

Счёт учёта платежей при импорте может меняться в зависимости от типа перевозимой продукции:

- Если транспортируются материалы, то проводка на авансовый платёж для таможни — Д15 К76.

- Если транспортируются товары, то проводка — Д41 К76.

Все подлежащие к оплате участником ВЭД таможенные платежи выражены в той же валюте, что и таможенная стоимость импортируемой продукции.

Перечисление аванса иностранному поставщику

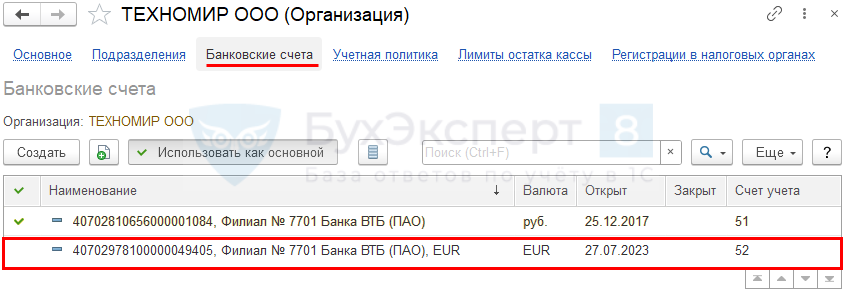

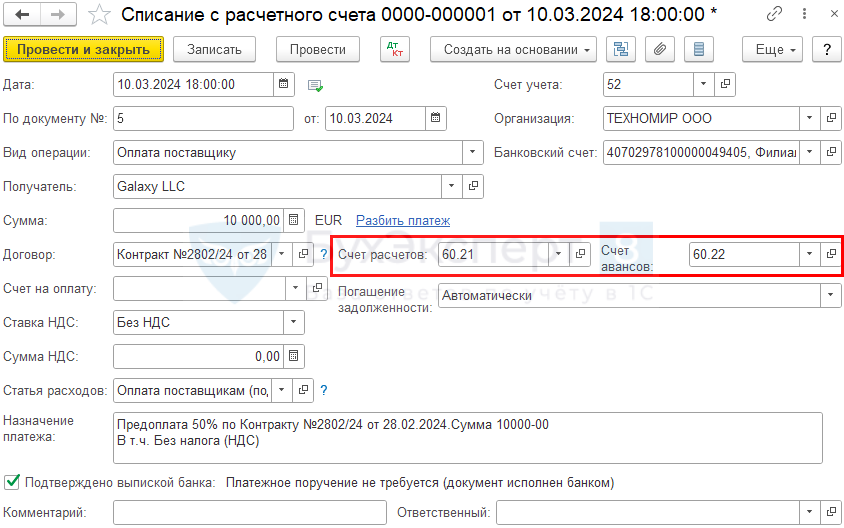

Перечисление аванса иностранному поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки.

Предварительно должен быть заполнен справочник Банковские счета и туда внесена информация о валютном счете Организации, с которого производится оплата поставщику.

Договор с поставщиком в валюте заполните следующим образом:

- Вид договора — С Поставщиком;

- Сумма — EUR, валюта, в которой заключен договор;

- Оплата в — EUR, валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле:

- Счет расчетов – 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов – 60.22 «Расчеты по авансам выданным (в валюте)».

Так как оплата поставщику производится в валюте, то в документе указываются:

- Банковский счет – валютный банковский счет в EUR, с которого производится оплата поставщику;

- Счет учета – 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма – сумма оплаты в валюте согласно выписке банка;

- Ставка НДС – Без НДС.

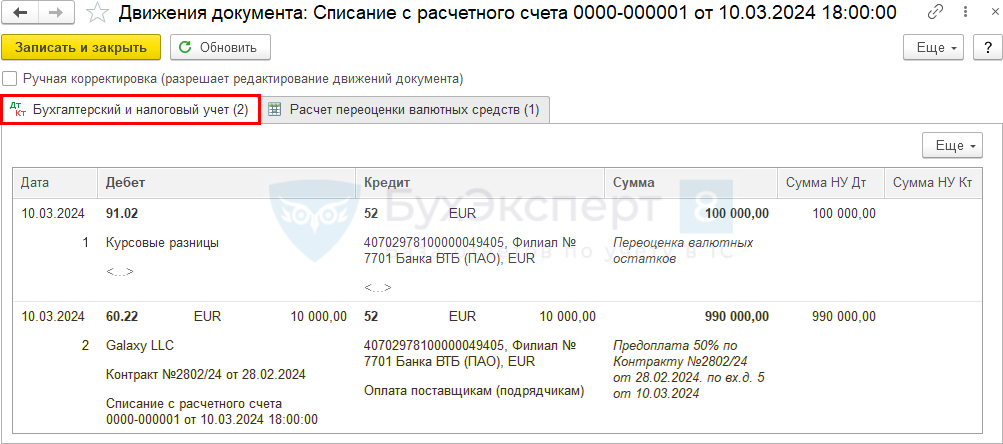

Проводки по документу

Документ формирует проводки:

Дт 52 Кт 91.01 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

Дополнительные документы ВЭД

Внешнеторговая деятельность подразумевает использование различных форм и бланков, перечень которых существенно превышает обычную практику ведения бизнеса внутри национального рынка. К их числу относятся:

- Контракты с указанием условий по Инкотермс.

- Поручения на операции с валютой.

- Регистрационные апостили и грузовые таможенные декларации.

- Инвойсы разных категорий, используемые для ведения бухучета.

- Заявления для ФНС, отдельные положения и разделы в формах.

- Документация, декларирующая доходы из зарубежных источников и т. д.

Стандарт — перевод на два языка, что обусловливает не только дополнительные издержки, но и необходимость привлечения квалифицированных специалистов, разбирающихся в терминологии иностранных и международных юрисдикций.

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом. Объект — это самый большой элемент темы, предмет — его часть, свойство или функция. С помощью онлайн-сервиса в статье «как определить объект и предмет» можно выделять разные комбинации объекта и предмета из темы.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Поскольку определить объект и предмет ещё сложней, чем актуальность, цель и проблему, я сделал статью, в которой приведено 90 примеров объектов и предметов экономических исследований.

Таким образом, взаимосвязь между объектом, предметом и актуальностью такая: по каким-то причинам (примеры факторов и причин) возникла актуальность темы и если не сделать исследование по ней, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо его выполнить и достичь цели работы, чтобы состояние объекта и предмета исследования улучшилось.

Общее представление

Хозяйственная деятельность, относящаяся к рассматриваемой категории, подразумевает заключение с иностранными контрагентами соглашений, служащих основанием для купли-продажи товарной продукции, пересекающей территориальные государственные границы в ходе ввоза или вывоза. В соответствии с классификацией различают экспорт и импорт. В первом случае речь идет об отгрузке товаров за рубеж с последующей передачей в собственность компании, зарегистрированной в другой юрисдикции, во втором — о приобретении и получении продуктов с целью дальнейшей эксплуатации или реализации на внутреннем рынке.

Специфика контроля, учета и регулирования экспортно-импортных операций поставки в торговле определяет сделку в статусе совершенной только после того, как продукция пересечет границы и пройдет все необходимые процедуры таможенной регистрации. Учетная политика подразумевает внесение сведений в международный реестр, являющийся основой статистической платформы, обеспечивающей условия для анализа объемов и эффективности внешнеторговой деятельности — как в глобальном масштабе, так и в рамках отдельно взятого государства.

Статистика регулярно публикуется уполномоченными структурами ООН, и служит инструментом для определения наиболее эффективных направлений построения торговых отношений. Стоит отметить, что применение единой учетной практики также определяет использование общих принципов регулирования, а также унифицированной документации и терминологии, облегчающих взаимодействие между контрагентами из разных стран.

Бухгалтерский учёт импортных операций

В соответствии с Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями) (п.10 ст.2) импорт товара — ввоз товара в Российскую Федерацию без обязательства об обратном вывозе.

Бухгалтерский учёт импортных операций во многом схож с налоговым учётом, но есть ряд отличительных черт:

| Сходства | Различия |

| При формировании себестоимости товаров учитываются затраты, понесённые налогоплательщиком, при импорте товаров на территорию Российской Федерации. Фактические затраты могут быть отнесены к расходам при расчёте налога на прибыль организации. | При расчёте налога на прибыль организация имеет право списывать расходы в любом, удобном для неё, порядке. |

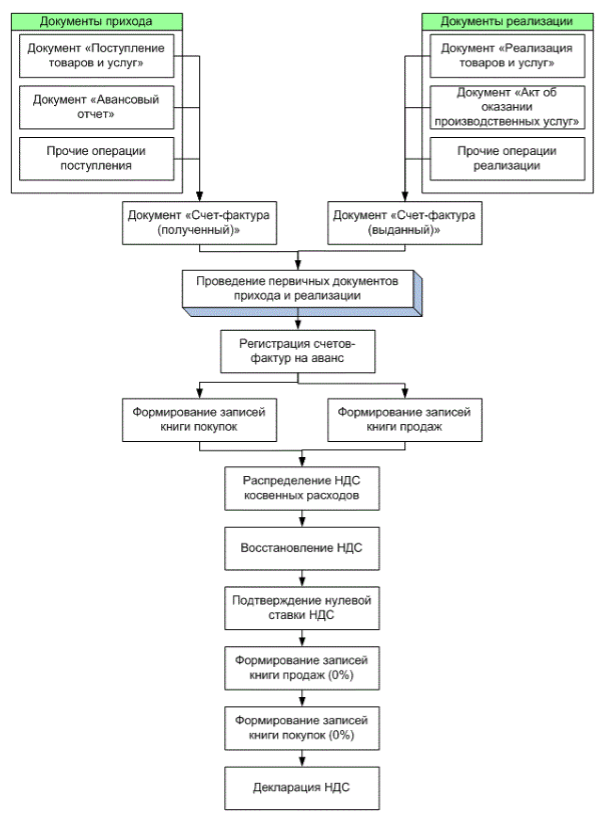

Принятие НДС к вычету, уплаченного на таможне

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — кнопка Создать.

Вкладка Приобретенные ценности заполняется автоматически по кнопке Заполнить. Но для корректного заполнения книги покупок нужно внести корректировки.

Рассмотрим особенности заполнения документа Формирование записей книги покупок по примеру.

В результате автозаполнения табличная часть документа будет иметь следующий вид:

Дата док. оплаты и Номер док. оплаты – дата и номера платежных поручений на уплату НДС и пошлины, а также сбора, по которым прошел зачет аванса в документе ГТД по импорту.

В нашем примере НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей» декларации на товары, вид платежа 5010). PDF

Значит, для того чтобы в книге покупок были указаны верные реквизиты об уплате налога, надо внести корректировки в табличную часть документа Формирование записей книги покупок и указать там номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

См. также Как быстро найти номер и дату платежного поручения на уплату НДС на таможне при заполнении документа Формирование записей книги покупок

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 150 «Сумма налога, уплаченная налогоплательщиком таможенным органам…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

данные ТД, код вида операции ««.