Утвердили порядок взаиморасчетов наличной валютой в рамках ВЭД

Правительство РФ утвердило правила осуществления расчетов между резидентами и нерезидентами. Речь идет о расчетах наличными средствами в иностранной валюте. Теперь о ввозе такой прибыли нужно предупреждать ЦБ РФ, а на операции с деньгами отвели конкретный срок ─ 30 суток.

27 декабря 2022 года власти унифицировали Постановление № 2433, на основании которого изменили порядок расчетов между российскими и иностранными участниками внешнеэкономической деятельности. Теперь резиденты РФ вправе получать от зарубежных контрагентов наличные в любой валюте. Положения документа уже вступили в силу.

Виды наличных поступлений от иностранных компаний

Сразу отметим, новшества распространяются только на те стороны, которые сотрудничают на основании внешнеторговых контрактов. При этом в сделке участвуют резиденты РФ и зарубежные предприятия. Таким образом, власти упорядочили нормы взаиморасчетов между контрагентами в валюте иностранцев.

Однако правила касаются не любой прибыли. Перечень поступлений отражен в пункте 2 порядка:

- оплата экспорта товаров, продукции, услуг, отправки сведений и итогов интеллектуальной

деятельности, включая исключительные права на последнюю; - возврат отмененного аванса за ввоз аналогичных объектов;

- поступления по договорам заёма, если кредиторами являются российские резиденты.

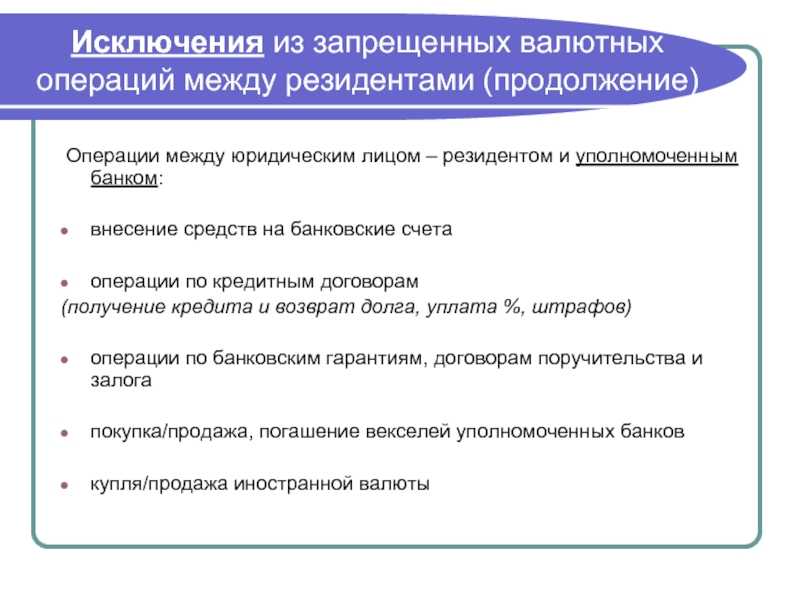

Согласно пункту 1 Правил осуществления взаиморасчетов в рамках ВТД, использовать новый порядок оплаты сделки валютной наличностью могут только индивидуальные предприниматели и организации.

Полномочия на полученные средства

Организация либо ИП, получивший прибыль за рубежом в иностранной валюте, имеет право на некоторые операции с ней. Например, он может рассчитываться деньгами с нерезидентами по зарубежным контрактам.

При этом зачислять средства на иностранные счета необязательно. Однако у владельца инвалюты на указанные действия есть только первые 30 суток с момента ее ввоза.

Спустя этот период, полномочия на эти средства ограничиваются.

Но в этот же срок собственник валютной наличности вправе:

- конвертировать инвалюту в рубли в уполномоченной кредитной компании с последующим зачислением денег на личный счет;

- зачислить средства на свой валютный счет в аналогичном финучреждении;

- пополнить полученными деньгами свою кассу согласно стандарту.

Получатели средств обязаны в течение 45 суток с момента поступления валютной наличности предоставить в ЦБ РФ документы, которые подтверждают факт этой сделки. А также ее подробности, например, предоставить акты о передаче товаров и сведения о самом декларировании товара.

Напомним, при импорте валютной наличности необходимо соблюдать право Евросоюза и таможенное законодательство РФ.

Скопировать урл

Распечатать

Упрощено зачисление экспортной валютной выручки для ряда экспортеров

Указом Президента РФ от 06.02.2023 № 72 «Об особом порядке проведения расчетов между некоторыми юридическими лицами – резидентами при осуществлении внешнеэкономической деятельности» http://publication.pravo.gov.ru/Document/View/0001202302060022?index=1&rangeSize=1 определено, что валютную выручку от экспорта товаров в рамках межправительственных соглашений можно зачислять на счета поставщиков в уполномоченных банках без ее обязательной продажи.

В документе говорится следующее:

- Предоставить юридическим лицам – резидентам (российским экспортерам), которые непосредственно осуществляют передачу нерезидентам по заключенным с ними внешнеторговым договорам (контрактам) товаров, поступивших от иных юридических лиц – резидентов (российских поставщиков) на основании договоров поставки, заключенных между российскими экспортерами и российскими поставщиками во исполнение межправительственных соглашений, право переводить денежные средства в иностранной валюте, поступившие от нерезидентов (за вычетом расходов, понесенных российскими экспортерами при исполнении внешнеторговых договоров (контрактов), в том числе расходов, предусмотренных договорами поставки, а также за вычетом сумм комиссионного вознаграждения, уплаченных российскими экспортерами банкам-корреспондентам за осуществление операций по переводу денежных средств при исполнении внешнеторговых договоров (контрактов) и договоров поставки), на счета российских поставщиков в уполномоченных банках без обязательной продажи иностранной валюты;

- Перевод поступивших от нерезидентов денежных средств в иной, чем указанная в договоре поставки, иностранной валюте без обязательной продажи иностранной валюты осуществляется только при наличии предварительного согласия российского поставщика на перевод таких денежных средств;

- В случае если для перевода поступивших от нерезидентов денежных средств в иной, чем указанная в договоре поставки, иностранной валюте требуется их конвертация в другую иностранную валюту, перевод денежных средств без обязательной продажи иностранной валюты осуществляется только при наличии предварительного согласия российского поставщика с порядком и условиями конвертации.

Указ, опубликованный на официальном портале правовой информации 6 февраля, вступает в силу со дня официального опубликования.

Кремлин.ру

- 8 (800) 555-65-27 8 (800) 550-10-20 Круглосуточная

- служба поддержки клиентов

- 8 (916) 846-85-45Служба контроля

- качества обслуживания

Перечисление денег по экспортному договору — Юридическая консультация

Действительно, автором вопроса описывается ситуация с заключением двух не взаимосвязанных между собой сделок между разными лицами. В перовом случае – это экспортный договор между российским продавцом и китайской компанией – покупателем.

Во втором – договор между российской компанией, подконтрольной китайскому покупателю, и индивидуальным предпринимателем (далее – ИП), юридически не имеющим отношение к экспортной сделке, при этом предмет договора, по которому предполагается перевод процентов, не обозначен.

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 Гражданского кодекса РФ, далее – ГК РФ).

В описанном случае экспортная сделка происходит между двумя лицами (российской и китайской компаниями), которые получают коммерческую выгоду от ее совершения.

ИП не имеет отношения к данной сделке, поскольку не является стороной договора, не принимает в ней участие каким-либо образом.

При получении процентов ИП получит выгоду, однако не предоставит остальным сторонам сделки никакого встречного возмещения, направленного на получение ими какой-либо выгоды.

Кроме этого, согласно общим положениям по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (ст. 454 ГК РФ).

Заключение договоров купли-продажи в целях осуществления предпринимательской деятельности признается поставкой товаров (ст. 506 ГК РФ).

При этом после передачи покупателю вещь (товар) становится его собственностью, а, соответственно, к нему переходят все права по владению, пользованию и распоряжению товаром, в том числе, его дальнейшая реализация по любой установленной самостоятельно стоимости.

Таким образом, исходя из описанной ситуации, заключение какого-либо трехстороннего соглашения в данном случае не представляется возможным. Можно рассмотреть вариант заключения договора, предполагающего действия в чужом интересе: договор комиссии или агентский договор.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

При этом при совершении такой сделки приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (ст. 990 ГК РФ).

Если рассматривать вариант с агентским договором, то он заключается между российским юридическим лицом (продавцом), которое будет выступать принципалом, и ИП (агент по договору).

Наличные разрешат использовать в расчетах за импорт и экспорт

Минфин РФ разработал и согласовал с ЦБ правила расчетов между резидентами и нерезидентами наличными денежными средствами в рамках внешнеторговых договоров. Соответствующий проект постановления правительства опубликован в базе данных проектов нормативных актов.

Указом президента РФ в октябре правительству было предоставлено право по согласованию с ЦБ устанавливать порядок расчетов между резидентами и нерезидентами наличными денежными средствами.

Минфин еще в августе предлагал для обеспечения проведения расчетов в условиях санкционного давления предоставить резидентам право получать наличные – как иностранную валюту, так и рубли – от нерезидентов по внешнеторговым экспортным договорам. Предполагалось, что полученная по экспортным контрактам наличная валюта должна быть ввезена в Россию в течение 30 рабочих дней после получения и зачислена в течение семи дней после ввоза на счета в уполномоченном банке.

Обратите внимание

По мнению юристов, поправки де-факто нивелируют нормы валютного законодательства о запрете наличных расчетов и могут упростить бизнесу проведение сделок.

Компании, впрочем, не дожидаясь бюрократического оформления, уже использует подобные схемы на практике, отмечают эксперты, опрошенные «Коммерсантом»

В соответствии с разработанными Минфином правилами, резиденты могут получать от нерезидентов наличную иностранную валюту или рубли по внешнеторговым договорам за переданные нерезидентам товары, информацию и выполненные для них работы, оказанные услуги, а также в качестве возврата аванса по несостоявшимся импортным сделкам и по договорам займов при их предоставлении резидентами нерезидентам.

Они также могут ввезти наличку в РФ и не позднее 30 рабочих дней со дня ввоза или получения от нерезидента внутри страны продать иностранную валюту уполномоченному банку по курсу ЦБ на день продажи, зачислив рубли на свой счет в уполномоченном банке или внеся в кассу.

- Резиденты также должны не позднее 45 рабочих дней после дня расчетов с нерезидентом в наличной валюте или рублях представить документы и информацию, подтверждающие расчеты и передачу товаров, выполнение работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности.

- При этом в проекте документа отмечается, что совершать все эти операции резиденты могут без ограничений по сумме, пишет «Интерфакс».

- Следите за нашими новостями Telegram, «ВКонтакте»

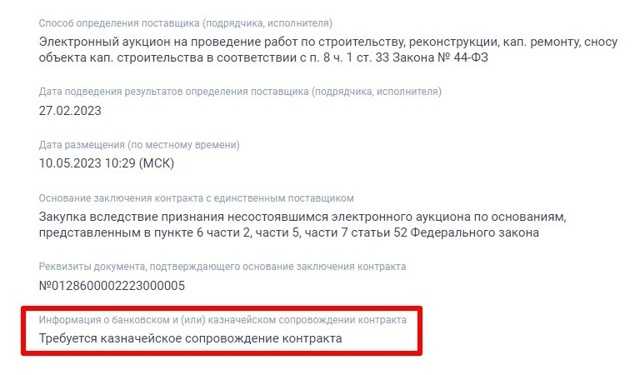

Новый порядок перечисления авансов по контрактам с казначейским сопровождением на расчетные счета

Правила казначейского сопровождения в 2023 году упростили. Заказчики платят поставщикам напрямую, на их расчетные счета в коммерческих банках. Но в таких расчетах есть нюансы.

Федеральный бюджет на 2023 год и плановый период 2024–2025 гг. утвержден Федеральным законом № 466-ФЗ от 05.12.2022. Средства, для которых обязательно казначейское сопровождение (КС), перечислены в ч. 2 ст. 5 466-ФЗ. Оплату и авансы по контрактам за счет федбюджета и целевых средств надо проводить с учетом изменений в казначейском сопровождении в 2023 году (п. 4 ч. 2 ст. 5 466-ФЗ).

В 2023 году казначеи сопровождают:

- госконтракты о поставке товаров, работ, услуг;

- контракты и договоры о поставке товаров, работ, услуг, которые исполняются за счет средств, выделенных для исполнения госконтрактов;

- авансовые платежи по госконтрактам, которые заключили в порядке, действующем для Республики Крым и Севастополя.

На 2023 год ввели дополнительные случаи КС контрактов (п. 3 ст. 242.23 БК РФ, ч. 3.1 ст. 10 448-ФЗ от 21.11.2022). Вот сумма для казначейского сопровождения в 2023 году:

- для расчетов по госконтрактам с ценой от 100 000 рублей;

- для расчетов по контрактам бюджетных и автономных учреждений с ценой от 100 000 рублей;

- для расчетов с соисполнителями и исполнителями таких контрактов по договорам с ценой от 3000 рублей.

Кроме того, местные органы власти тоже вправе определять, какие средства подлежат КС в 2023 году (п. 1 ч. 1 ст. 242.26 БК РФ, ч. 14 ст. 10 448-ФЗ).

Казначейство не сопровождает деньги, выделенные по госконтрактам, которые исполняют казенные учреждения (ст. 242.27 БК РФ). В 2023 году КС не подлежат:

- Контракты с ценой в 3 млн рублей и меньше, которые заключили для исполнения госконтрактов и соглашений бюджетных и автономных учреждений (п. 8 ч. 2 ст. 5 466-ФЗ, ч. 7 ст. 10 448-ФЗ).

- Деньги, которые выделили из федбюджета организациям кинематографии, региональным и муниципальным СМИ, политическим партиям для компенсации финансовых затрат на их участие в выборах. Средства региональных и муниципальных СМИ, политических партий для компенсации финансовых затрат на выборы вообще не перечисляют на счета в территориальном отделении Федерального казначейства (ч. 4 ст. 5 466-ФЗ).

Как рассчитываться с поставщиками в 2023 году

По правилам госконтракты с КС требуют открытия специального счета в ТОФК. Чтобы заплатить поставщику, заказчик перечисляет деньги со своего лицевого счета на спецсчет исполнителя. Казначейство санкционирует этот платеж и только потом переводит деньги на обычный счет поставщика. В 2023 году этот порядок упростили.

В 2023 году заказчики напрямую платят:

- Поставщикам стройматериалов и оборудования, если затраты на их приобретение включили в смету на строительство, реконструкцию (в т. ч. с элементами реставрации), техническое перевооружение, капремонт объектов капстроительства. Но информацию о таких ресурсах надо изначально включать в перечень стройматериалов и прикладывать его к сметной документации. Перечень ресурсов формирует и при необходимости изменяет исполнитель госконтракта и утверждает заказчик.

- Поставщикам других товаров. Но только в случае если заказчик передал в ТОФК документы, которые подтверждают поставку (Приказ Минфина № 214н от 17.12.2021).