Форма подачи

Как ранее уже упоминалось, в нормах Протокола прописан порядок подачи заявления. Документ подают в электронном или бумажном виде. Разрешено подавать электронной и бумажной форме одновременно.

Если подача происходит в электронном виде, то для этого должен быть использован оператор электронного документооборота телекоммуникационных каналов связи. Обязательное условие – проставление усиленной электронной подписи лица, заполняющего и подающего Заявления в налоговый орган.

ФНС проверяет документ и информирует отправителя о принятии Заявления и простановки необходимой отметки. Аналогично произойдёт, если вынесен отказ в простановки отметки.

Экспортеру посылаю копию заявления и сообщение налогового органа о наличии отметки. Это позволит зафиксировать факт внесения косвенных налогов за переданный товар.

Косвенные налоги при импорте из ЕАЭС

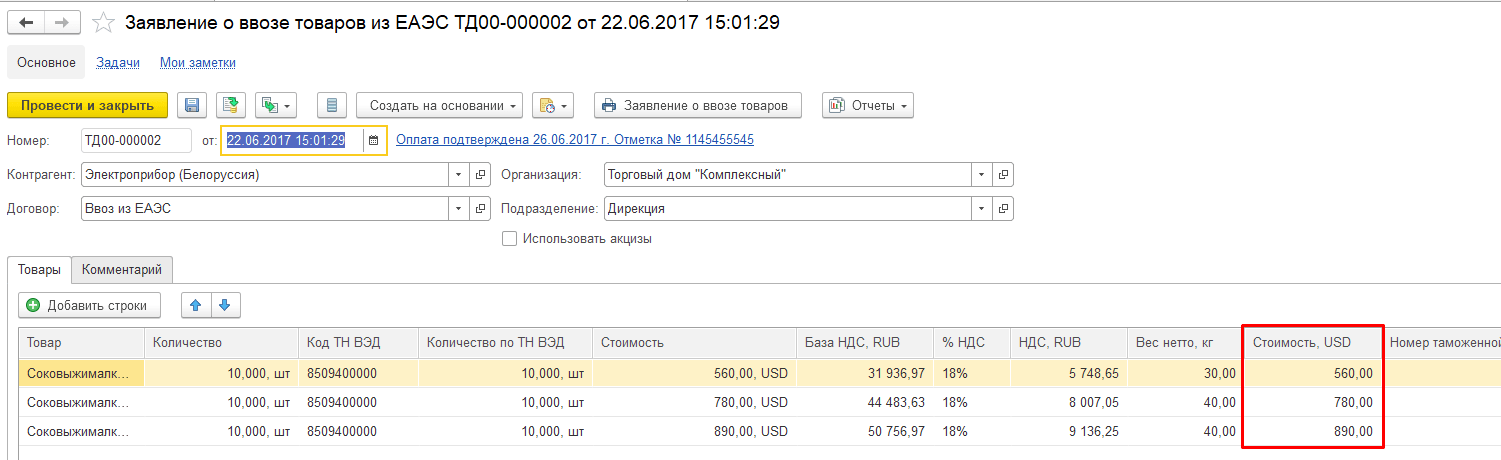

Прежде всего организация, осуществляющая импорт товаров, заполняет и подаёт заявление в налоговую службу страны, в которую товар будет ввезен. Если данное заявления составлено правильно, экспортёр сможет применять НДС по ставке 0%, к тому же оно влияет на сумму налога, который необходимо будет выплатить. Таким образом, суть заявления сводится к расчёту и вычету НДС на ввоз и фиксации факта вывоза товара.

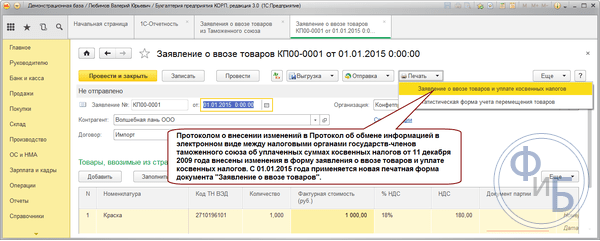

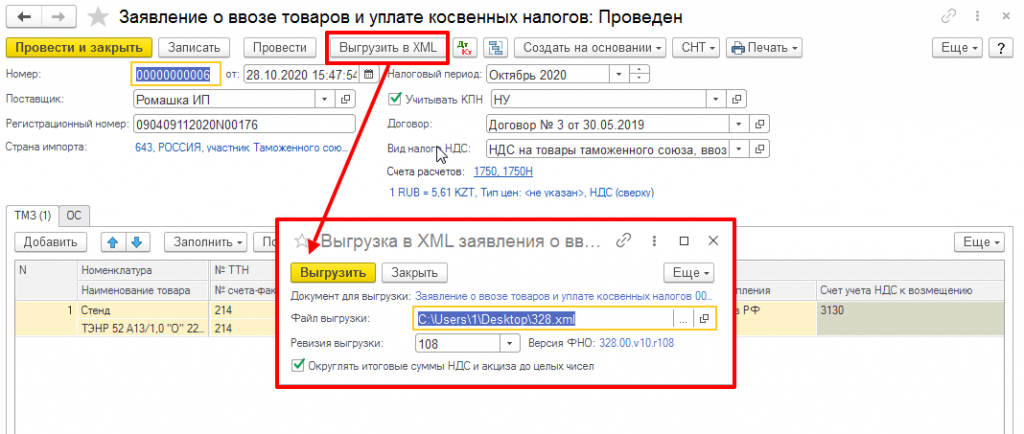

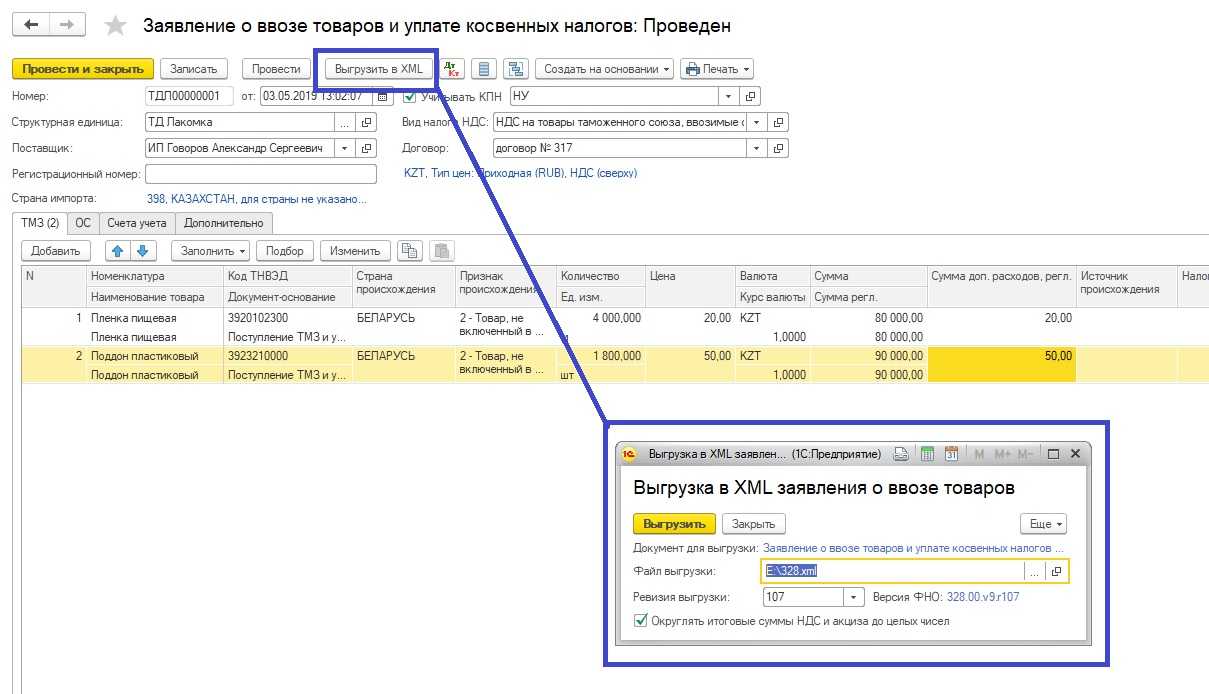

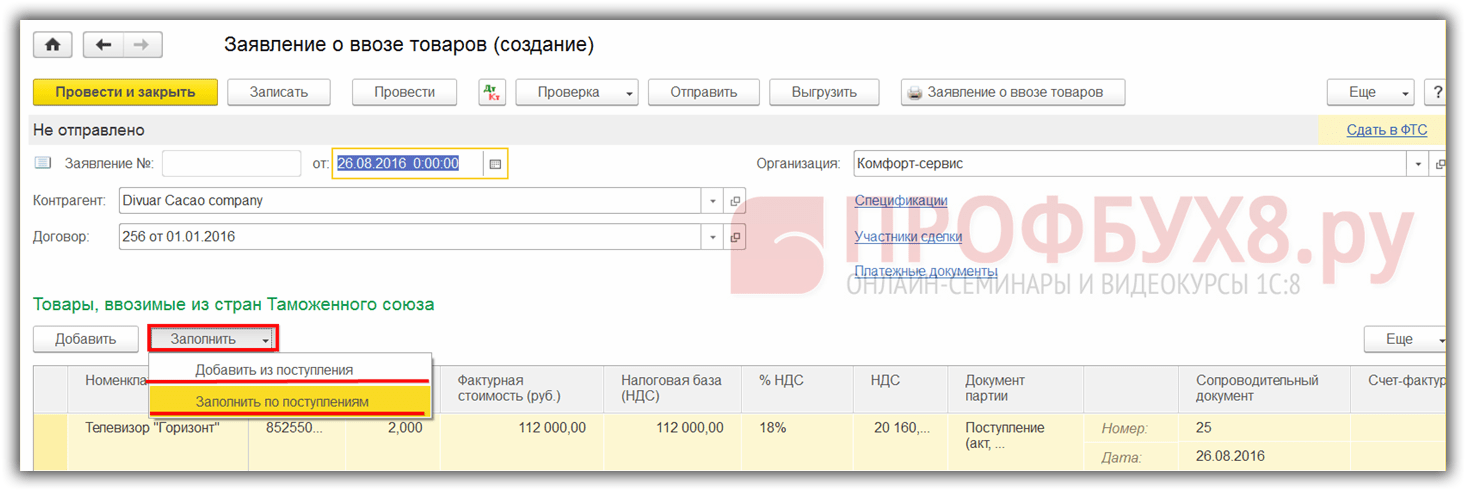

Для того, чтобы правильно оформить документ, можно воспользоваться соответствующей функцией программы «1С:Бухгалтерия». Специально для учёта начисляемого при импорте товаров НДС, начиная с версии 3.0.35, присутствует возможность составить «Заявление о ввозе товаров». Далее приводится алгоритм настройки программы и порядок заполнения документа.

Как оформить поступление импортного товара?

Прежде чем переходить к заполнению заявления, необходимо отразить в «1С:Бухгатерия» поступление импортного товара

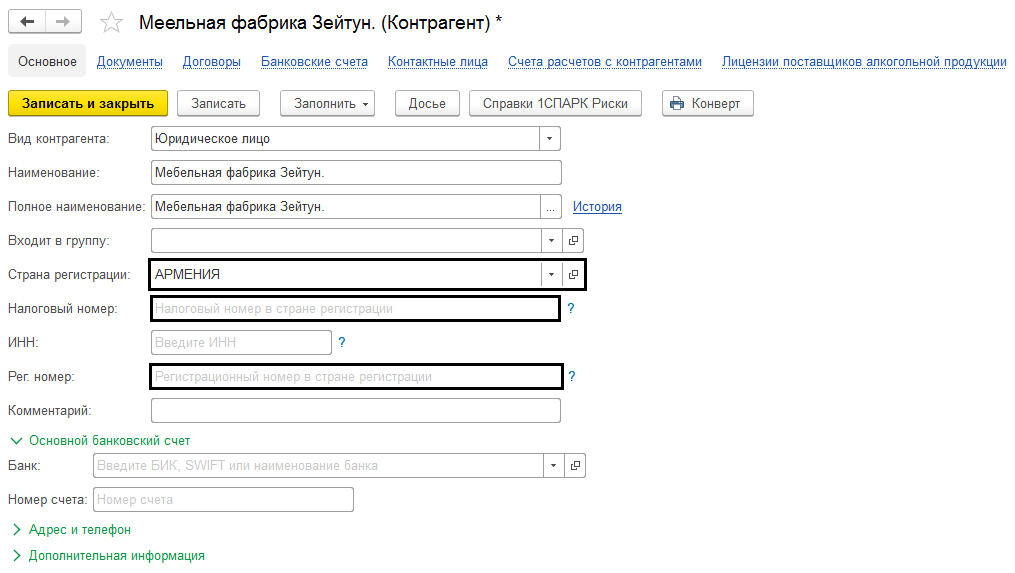

При выборе страны-поставщика, в карточке контрагента импортёра появляются дополнительные поля, на которые следует обратить внимание, в частности, если страна-импортёр не Россия. В таком случае требуется заполнить такие поля, как налоговый и регистрационный номера в стране регистрации

Эта информация в дальнейшем будет использована для заявления о ввозе товара.

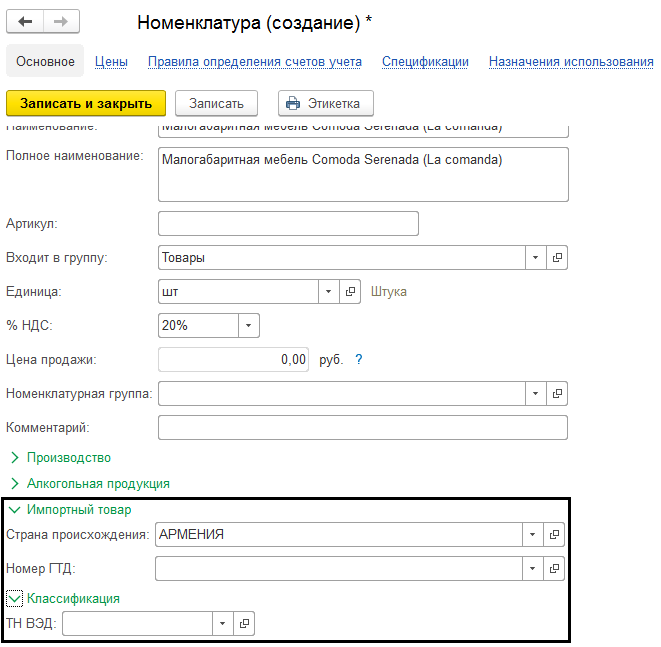

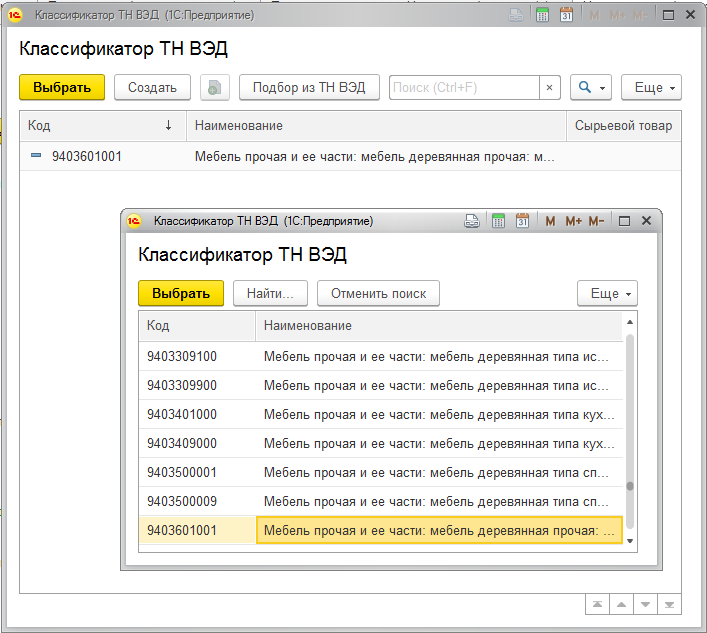

Кроме того, когда вы будете заполнять данные о товаре, в справочнике «Номенклатура» потребуется указать страну его происхождения, номер грузовой таможенной декларации и код по классификатору ТН ВЭД.

*ТН ВЭД – товарная номенклатура внешнеэкономической деятельности.

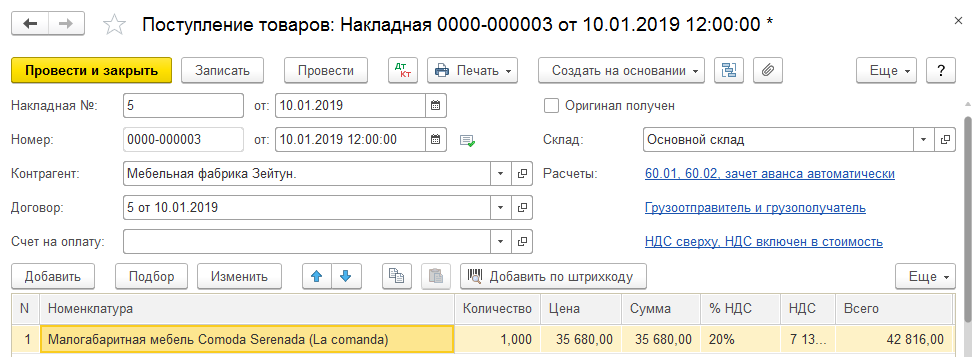

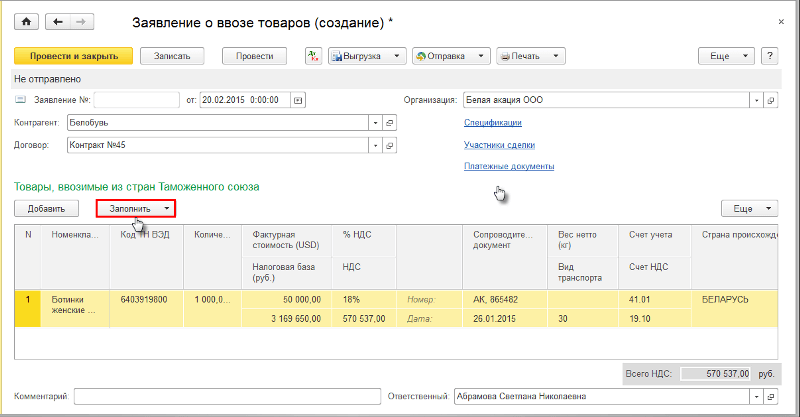

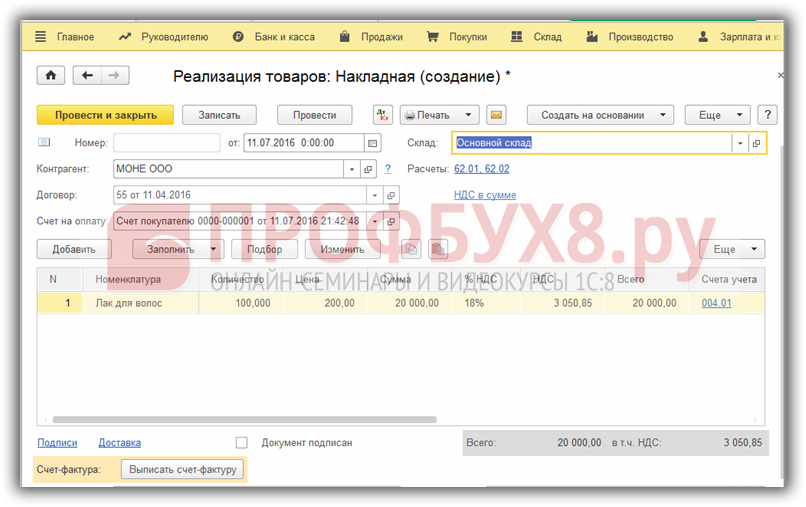

Чтобы отразить поступление товара, необходимо перейти в меню Покупок и выбрать пункт «Поступление (акты, накладные)».

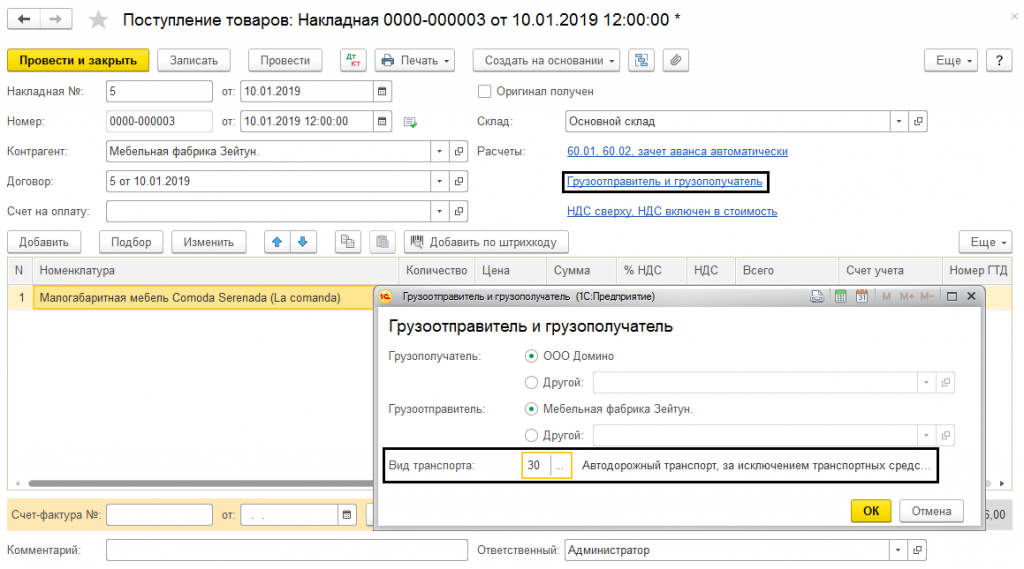

Обязательно нужно указать данные об отправителе и получателе груза, а также о виде транспорта.

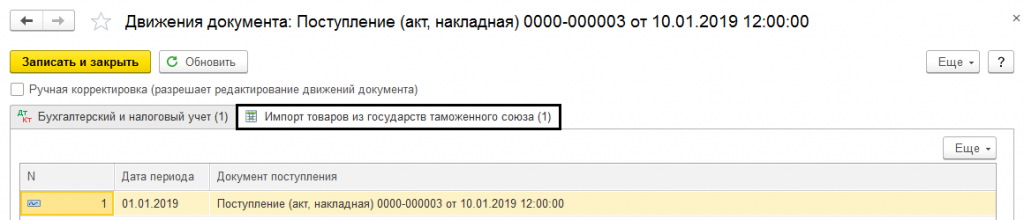

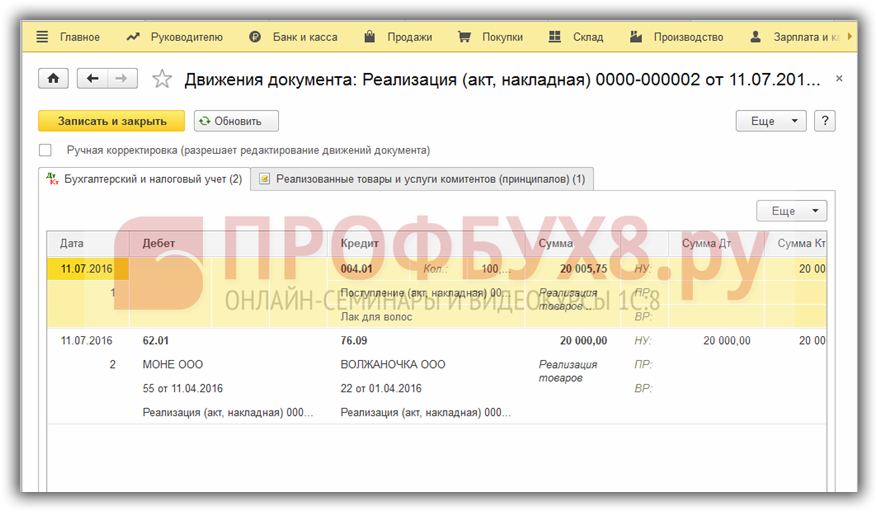

После проведения документа, помимо бухгалтерских проводок, будет сформирована запись в регистр «Импорт товаров из государств таможенного союза». Движения документа можно отслеживать с помощью кнопки Дт/Кт.

Заявление по косвенным налогам: понятие и назначение

Заполнение заявления по косвенным налогам требует внимательности и аккуратности, чтобы избежать ошибок. В случае ошибок в заявлении может быть отказано в возмещении налогов или возникнуть дополнительные штрафы. При заполнении заявления необходимо придерживаться определенных правил и указывать точные данные о товарах, их стоимости и поступлениях.

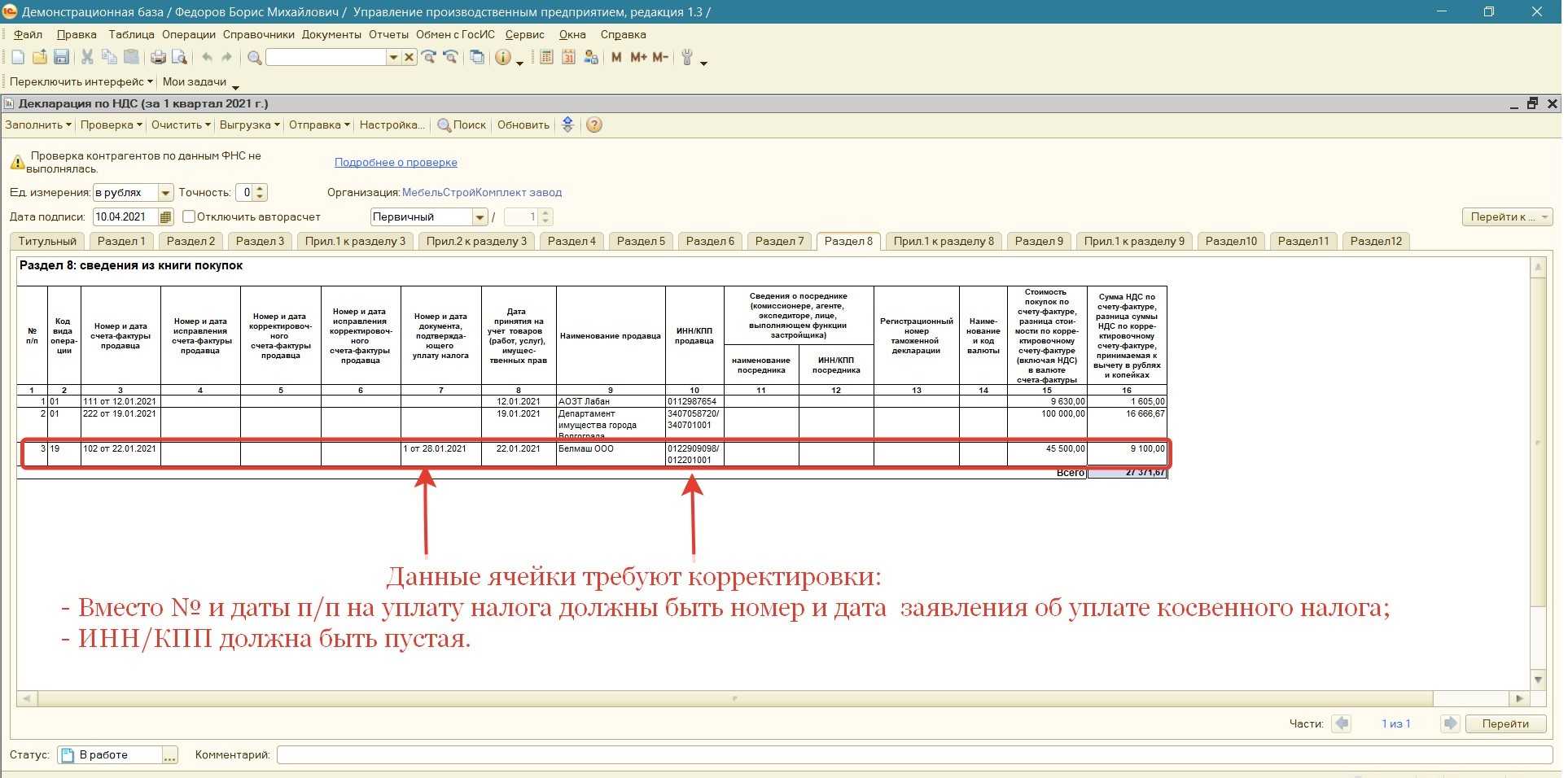

Пример заполнения заявления по косвенным налогам:

Титульный лист заявления содержит информацию о налогоплательщике, дате заполнения и другие реквизиты. Ввод осуществляется в соответствии с определенными полями и требованиями программы.

Как правило, заявление по косвенным налогам заполняется в нескольких экземплярах. Они предназначены для передачи в различные инстанции и организации

Важно соблюдать правила оформления и представления каждого экземпляра, чтобы избежать недопонимания и задержек

«Заявление по косвенным налогам: понятие и назначение» имеет свою специфику и требует внимательного подхода при заполнении. Программы и программное обеспечение могут предоставить помощь в оформлении заявления и избежании ошибок. Знание правил и настройка программы позволят сократить время и упростить процедуру заполнения и представления заявления по косвенным налогам.

ОБ УТВЕРЖДЕНИИ ФОРМАТА ЗАЯВЛЕНИЯ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ РОССИЙСКОГО НАЛОГОПЛАТЕЛЬЩИКА

В целях реализации требований Договора о Евразийском экономическом союзе от 29 мая 2014 года и Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, являющихся приложением 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года, приказываю:

1. Утвердить:

1.1. Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика согласно приложению N 1 к настоящему приказу.

1.2. Правила контроля заявления о ввозе товаров и уплате косвенных налогов при его приеме в налоговом органе согласно приложению N 2 к настоящему приказу.

2. Установить, что утвержденный настоящим приказом Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика применяется в отношении заявлений, представляемых в налоговый орган, начиная с 01.02.2020.

3. Признать утратившим силу с 01.02.2020 приказ ФНС России «Об утверждении формата заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика».

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, контролирующего работу ФНС России и территориальных налоговых органов по предоставлению государственных услуг и исполнению государственных функций в электронном виде, в том числе в случаях организации и осуществления межведомственного информационного взаимодействия в электронном виде.

Руководитель Федеральной налоговой службы М.В. МИШУСТИН

Приложение N 1 к приказу ФНС России от «__» _______ 2019 г. N ___

Алгоритм заполнения заявления

Алгоритм заполнения заявления:

- Заполните титульный лист заявления. Укажите все необходимые данные, такие как наименование организации, дату заполнения и т.д.

- Определите структуру заявления. Разделите его на несколько частей с учетом специфики вашего ввозимого товара.

- Определите количество экземпляров заявления, которое необходимо подать. Обычно требуется несколько экземпляров: для органа таможенного контроля, для органа налоговой службы и для вашего собственного архива.

- Пройдите по алгоритму оформления заявления. Внимательно заполните все необходимые поля, убедитесь в отсутствии ошибок.

- Приложите все требуемые документы к заявлению. Укажите их перечень в заявлении.

- Проверьте правильность заполнения и приложения документов. Избегайте опечаток и ошибок.

- При представлении заявления на оформление товаров проинформируйте сотрудников таможни о программе импортного ввоза товаров или режиме «евразийского» союза.

- Оплатите косвенные налоги, указанные в заявлении. Следуйте всем инструкциям в отношении оплаты.

- Получите отметку о поступлении заявления и уплате налогов. Храните эту информацию в вашем архиве в качестве подтверждения.

Примеры заполнения заявления и настройки программы импортного ввоза товаров могут быть различными в зависимости от типа товара и конкретных требований органов таможенного контроля и налоговой службы

Важно внимательно изучить правила и требования, чтобы избежать ошибок и соблюсти все правила при заполнении заявления о ввозе товаров и оплате косвенных налогов

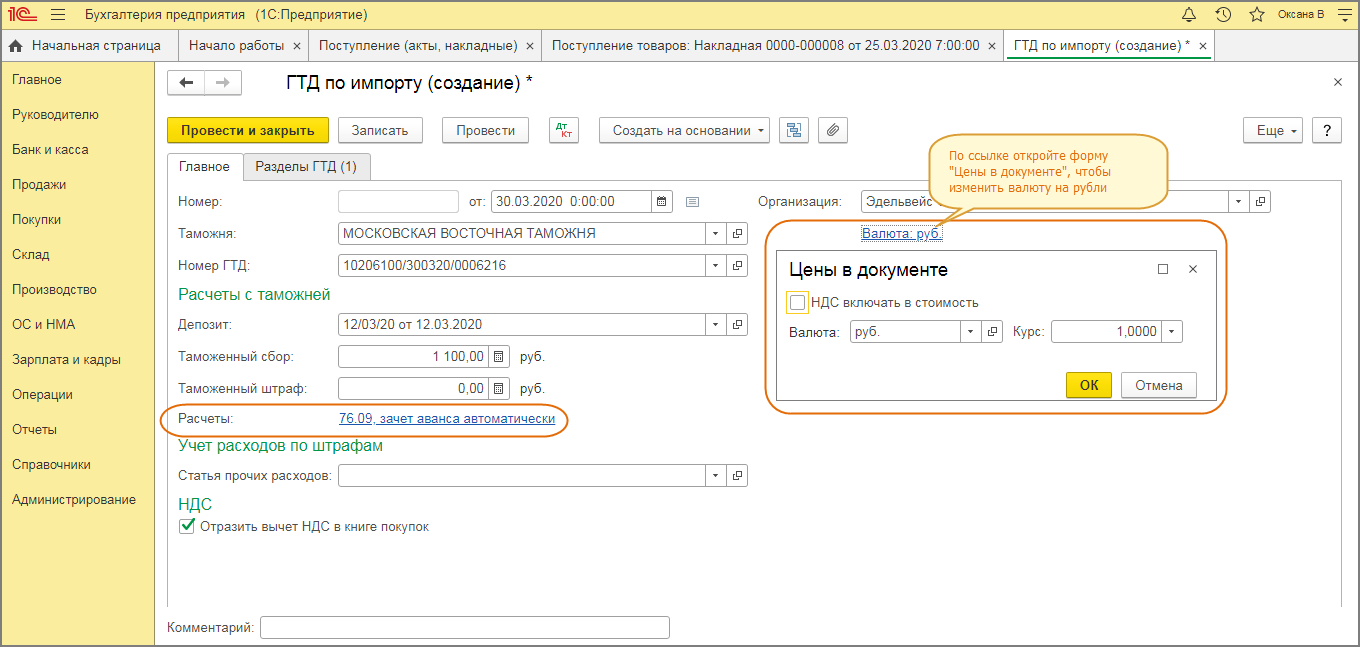

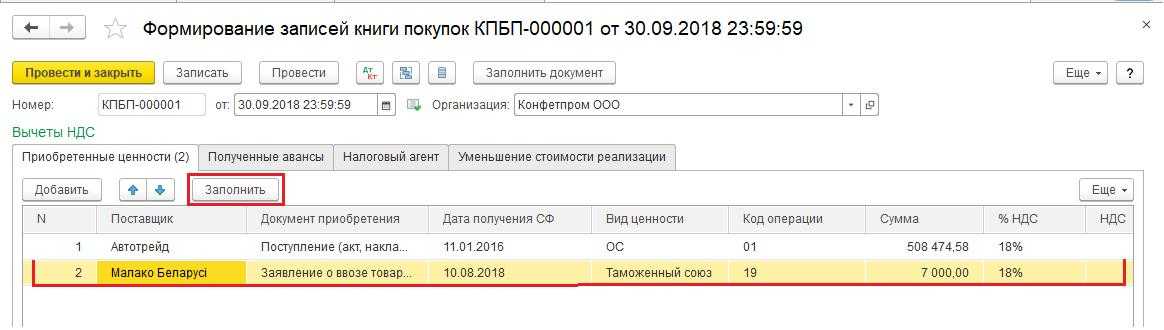

Первоначальные настройки

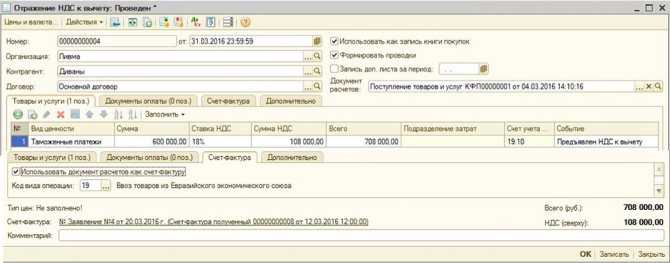

Перед формированием документов в базе проверьте настройки программы 1С: Бухгалтерия предприятия. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Глава 1. Общие положения

- Правила заполнения и представления налоговой отчетности «Заявление о ввозе товаров и уплате косвенных налогов (форма 328.00)» (

к приказу) определяют порядок заполнения и представления заявления о ввозе товаров и уплате косвенных налогов (далее – Заявление). - Заявление состоит из трех разделов и приложения к нему, предназначенных для детального отражения информации о ввозе товаров и об исчислении налогового обязательства.

Полезно

- PRO выписку СНТ на импорт в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

- PRO импорт из стран ЕАЭС в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

- Импорт товаров из стран ЕАЭС – какие отчеты необходимо сдать?

Первый и третий разделы Заявления и приложение к нему заполняет налогоплательщик, второй раздел – орган государственных доходов.

- При заполнении Заявления не допускаются исправления, подчистки и помарки.

- При отсутствии сведений (информации), подлежащих отражению в Заявлении, соответствующие ячейки не заполняются.

- Приложение к Заявлению не составляется при отсутствии данных, подлежащих отражению в них.

- При составлении Заявления:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в электронной форме – заполняется в соответствии со

Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) (далее – Налоговый кодекс).

Страницы Заявления и приложения пронумеровываются налогоплательщиком.

- Заявление составляется, подписывается, заверяется (электронной цифровой подписью) налогоплательщиком (налоговым агентом) на бумажном и (или) электронном носителях на казахском и (или) русском языках, в соответствии с статьи 204 Налогового кодекса.

Заявление в электронном виде представляется посредством системы приема и обработки налоговой отчетности либо на электронном носителе, допускающим компьютерную обработку информации.

При этом Заявление в электронном виде, представляемое посредством системы приема и обработки налоговой отчетности, заверяется электронной цифровой подписью налогоплательщика в соответствии с

статьи 204 Налогового кодекса.

Сведения, отраженные в Заявлении в электронном виде, должны соответствовать сведениям, содержащимся в Заявлении на бумажном носителе.

- Заявление представляется налогоплательщиком либо его представителем на бумажном носителе (в четырех экземплярах) и в электронном виде, либо в электронном виде в орган государственных доходов по месту нахождения (жительства).

- Заявлению, представленному в электронном виде, присваивается регистрационный номер центральным узлом системы приема и обработки налоговой отчетности.

- Заявление на бумажном носителе (в четырех экземплярах) и в электронном виде представляется:

-

лицами, импортирующими на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза (далее – государств-членов) товары с освобождением от уплаты налога на добавленную стоимость (далее – НДС) в порядке, утвержденном

Министра финансов Республики Казахстан от 16 февраля 2018 года № 204 «Об утверждении Правил освобождения от налога на добавленную стоимость импорта товаров в рамках Евразийского экономического союза» (зарегистрирован в Реестре государственной регистрации нормативных правовых актов под № 16691) и (или) иным способом уплаты в соответствии со

Налогового кодекса; -

налогоплательщиком в случае, предусмотренном

пункта 3 статьи 458 Налогового кодекса; -

налогоплательщиком в случае, предусмотренном

статьи 444 Налогового кодекса.

- Заявление, представленное на бумажном носителе, регистрируется органом государственных доходов в Журнале регистрации заявлений о ввозе товаров и уплате косвенных налогов под присвоенным центральным узлом системы приема и обработки налоговой отчетности регистрационным номером Заявления, представленного в электронном виде.

Данный регистрационный номер проставляется органом государственных доходов во втором разделе экземпляров Заявления, представленных на бумажном носителе.

При представлении Заявления на бумажном носителе (в четырех экземплярах) и в электронном виде датой представления Заявления является дата приема органом государственных доходов Заявления на бумажном носителе, при представлении Заявления только в электронном виде – дата принятия центральным узлом системы приема и обработки налоговой отчетности.

- Данная форма распространяется на правоотношения, возникшие с 1 января 2021 года.

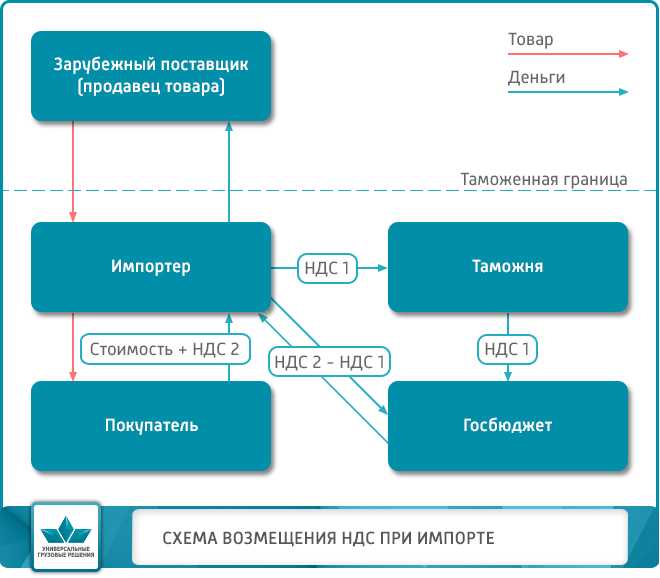

ЕАЭС и уплата косвенных налогов

В рамках Евразийского экономического союза (ЕАЭС) уплата косвенных налогов играет важную роль. Программа действует для всех членов ЕАЭС и содержит настройки и правила, регулирующие ввоз товаров и оплату соответствующих налогов.

Заявление о ввозе товаров и оплате косвенных налогов имеет свою специфику и структуру. В нем указываются данные о товаре, его стоимость, а также информация о лице, осуществляющем ввоз товара. Ввод товара по такому заявлению является формой уплаты косвенного налога и позволяет избежать ошибок при уплате налога.

На титульном листе заявления о ввозе товара указывается информация о налогоплательщике и отражаются основные характеристики товара. Документ также содержит спецификацию на товар и информацию о распределении косвенных налогов между членами ЕАЭС.

Оформление заявления о ввозе товаров и оплате косвенных налогов имеет свой алгоритм. Сначала необходимо заполнить титульный лист заявления с указанием всех необходимых данных. Затем следует заполнить спецификацию товара, а также распределить косвенные налоги между странами-членами ЕАЭС.

| Номер | Наименование документа | Назначение | Пример ошибок |

|---|---|---|---|

| 1 | Заявление о ввозе товаров и оплате косвенных налогов | Подать заявление для уплаты косвенных налогов при ввозе товара на территорию ЕАЭС | Ошибки при указании данных о товаре или налогоплательщике |

| 2 | Титульный лист заявления | Отразить информацию о налогоплательщике и основные характеристики товара | Отсутствие данных о налогоплательщике или неправильное указание характеристик товара |

| 3 | Спецификация товара | Предоставить подробную информацию о товаре | Неполная или некорректная информация о товаре |

Заявления о ввозе товаров и оплате косвенных налогов регулярно заполняются при импортном ввозе товаров в рамках ЕАЭС. В случае ошибок в заполнении заявления, возможны проблемы с уплатой налогов или возможность получения возмещений

Поэтому важно внимательно отнестись к оформлению данного документа, чтобы избежать ошибок и обеспечить правильную уплату косвенных налогов

В целом, ЕАЭС предоставляет четкие правила и процедуры для уплаты косвенных налогов при ввозе товаров. Заявление о ввозе товаров и оплате косвенных налогов является основным документом, который поможет избежать ошибок и обеспечить правильную уплату налога при импорте товаров.

Титульный лист

Титульный лист представляет собой документ, который состоит из нескольких экземпляров, распределяющихся по различным службам и организациям в процессе оформления заявления. Он имеет целью избежать ошибок при заполнении заявления и упрочить процесс поступления товара на таможню.

Одним из ключевых понятий, связанных с титульным листом, является «заявление о ввозе товаров и оплате косвенных налогов». В некоторых случаях это заявление может называться «заявление о ввозе товаров и уплата косвенных налогов» или «заявление о ввозе товаров и возмещении косвенных налогов». Специфика названия может зависеть от национальных правил и требований.

- Раздел «Назначение заявления» — здесь указывается цель заполнения заявления, например, ввоз товаров для последующей продажи или использования в производстве.

- Раздел «Поступление товара» — здесь указываются детали поступления импортного товара, такие как номер и дата поступления.

- Раздел «Информация о заявителе» — здесь указываются данные о компании или физическом лице, заполнившем заявление.

- Раздел «Информация о товаре» — здесь указывается детальная информация о товаре, такая как его описание, количество и стоимость.

- Раздел «Ошибки при заполнении заявления?» — здесь описываются возможные ошибки при заполнении заявления и предлагаются рекомендации по их исправлению.

Оформление титульного листа требует настройки программы, используемой для его заполнения

Важно учесть, что правильное заполнение данного документа является важным шагом в процессе ввоза товаров и уплаты косвенных налогов. Поэтому необходимо следовать алгоритму заполнения и избегать возможных ошибок

Титульный лист является неотъемлемой частью процедуры ввоза товаров и уплаты косвенных налогов. Его правильное оформление позволяет избежать проблем при вводе товаров и осуществлении уплаты налогов, а также возможность получения возмещения косвенных налогов в случае их уплаты.

Составление заявления об уплате косвенных налогов: нюансы

При заполнении заявления об уплате косвенных налогов нужно иметь в виду, что:

- Отдельный экземпляр документа составляется для каждого договора на поставку товаров.

- Сведения об однотипных товарах, ввезенных по разным накладным документам, фиксируются в разных строках таблицы, присутствующей в разделе 1.

- Код в соответствии с товарной номенклатурой ВЭД фиксируется в графе 3 таблицы раздела 1, только если ввозится подакцизный товар (или если за него платится НДС по ставке 10%). При этом графы 14 и 19 заполняются только для подакцизных товаров, а в графах 16, 17 и 18 указываются налоговые ставки НДС и акцизов, утвержденные государством-экспортером.

- Стоимость импортированного товара в графе 8 указывается по курсу ЦБ на момент принятия продукции к учету (если стоимость поставки в иностранной валюте, в том числе валюте государства, входящего в ЕАЭС).

- При отсутствии счета-фактуры от поставщика товара из ЕАЭС в таблице указываются в соответствующих графах — 11 и 12 — данные по накладным и транспортным документам.

- Раздел 2 документа налогоплательщик не заполняет (это должны делать налоговики), но обязательно включает в состав подаваемого в ФНС заявления об уплате косвенных налогов.

Налоговики, получив заявление, в установленном порядке уведомляют налогоплательщика о получении документа. Изучим подробнее данную процедуру.

Как получить уведомление о подтверждении факта уплаты косвенных налогов от ФНС

ФНС, получив от налогоплательщика рассматриваемое заявление, производит с ним следующие действия:

- изучает его в течение установленного срока — не более 10 дней;

- проставляет на каждом из экземпляров, если с ними всё в порядке, отметку, удостоверяющую факт уплаты импортного НДС, либо направляет налогоплательщику документ, удостоверяющий уплату импортного НДС, в электронном виде;

- направляет электронный экземпляр заявления в ФНС страны-экспортера (ст. 2 «Протокола об обмене информацией…» от 11.12.2009).

ВНИМАНИЕ! Узнать, доставлено ли ваше заявление в ФНС экспортера, можно с помощью специального сервиса. Аналогичные действия осуществляют и налоговые органы стран ЕАЭС — при получении заявлений об уплате косвенных налогов за импортированные из России (или других стран объединения) товары от национальных хозяйствующих субъектов

Аналогичные действия осуществляют и налоговые органы стран ЕАЭС — при получении заявлений об уплате косвенных налогов за импортированные из России (или других стран объединения) товары от национальных хозяйствующих субъектов.

Если ФНС обнаружит в документах, предоставленных налогоплательщиком, недочеты, то может проставить отказ в подтверждении факта уплаты данным хозяйствующим субъектом импортного НДС.

В числе возможных причин отказа:

- непредоставление документов по полному перечню, который приведен в п. 20 Протокола;

- несоответствие сведений в заявлении тем, что отражены в декларации;

- несоответствие сведений в бумажной версии заявления тем, что отражены в электронной копии документа;

- обнаружение факта необоснованного занижения налоговой базы.

Оспорить немотивированный, по мнению плательщика, отказ можно в установленном порядке, написав жалобу в вышестоящий орган ФНС, а затем, если потребуется, — в суд.

***

ОБ УТВЕРЖДЕНИИ ФОРМЫ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ И ФОРМАТА ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОМ ВИДЕ

(в ред. Приказа ФНС РФ )

В соответствии с раздела 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 16.01.2015)) приказываю:

1. Утвердить:

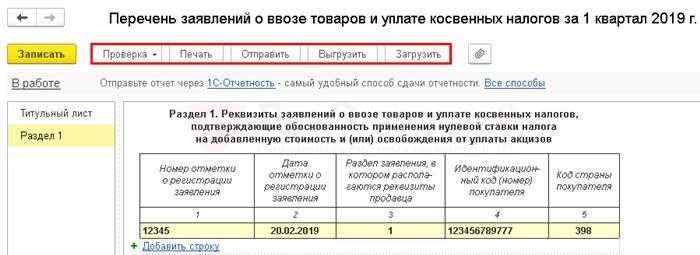

форму Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 1 к настоящему приказу;

порядок заполнения Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 2 к настоящему приказу;

формат представления в электронном виде Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 3 к настоящему приказу.

2. Управлениям ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков и обеспечить его исполнение.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогового контроля.

Руководитель Федеральной налоговой службы М.В. МИШУСТИН

Приложение N 1 к приказу ФНС России от 06.04.2015 N ММВ-7-15/139@

| ИНН | ||||||||||||||||||||||||||||||||

| 1540 | 1014 | КПП | Стр. | 1 |

Форма по КНД 1150035

Отражение операций у комиссионера в оптовой торговле

Поступление товаров от комитента в 1С 8.3 отражается документом Поступление (акты, накладные) с видом Товары, услуги, комиссия, выбрав тип склада Оптовый.

Продажа товаров принятых на комиссию оптовому покупателю

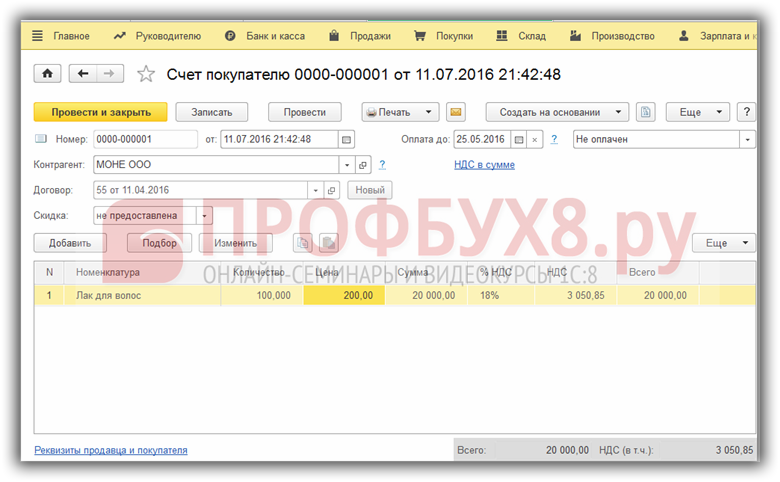

Выпишем счет покупателю для оплаты. Меню Продажи – Счет покупателям:

Создадим новый документ и заполним его табличную часть, выбрав номенклатуру из группы Товары на комиссии:

Создадим документ реализации, перейдя на основании счета покупателю. Документ в 1С 8.3 заполняется автоматически на основании счета покупателю:

Проведем документ, и посмотрим движение, которое он делает:

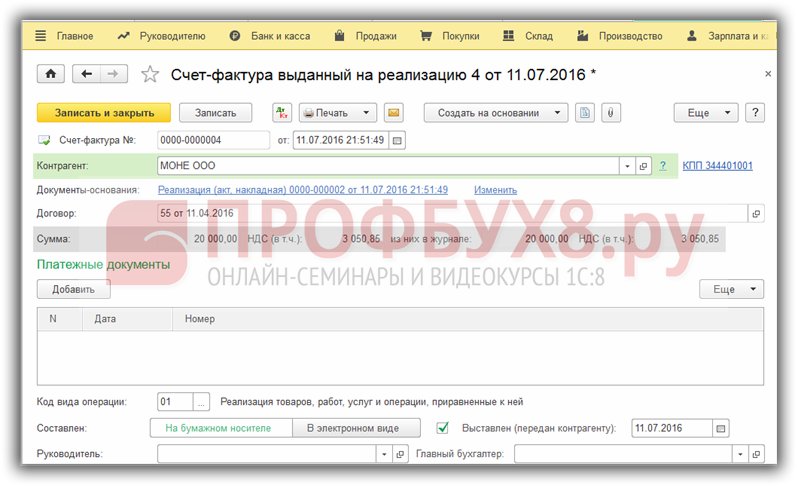

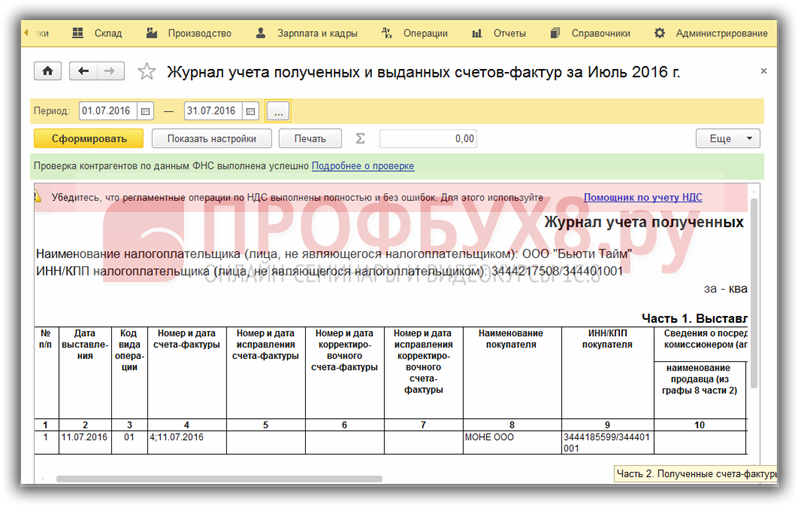

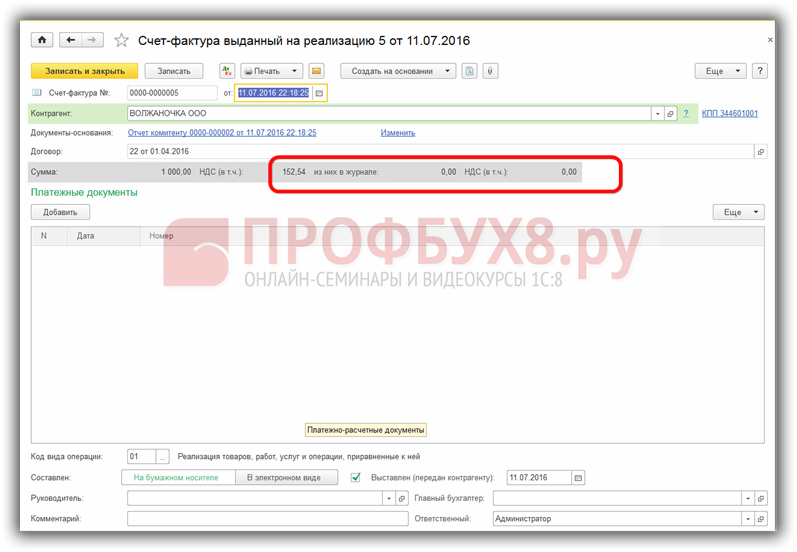

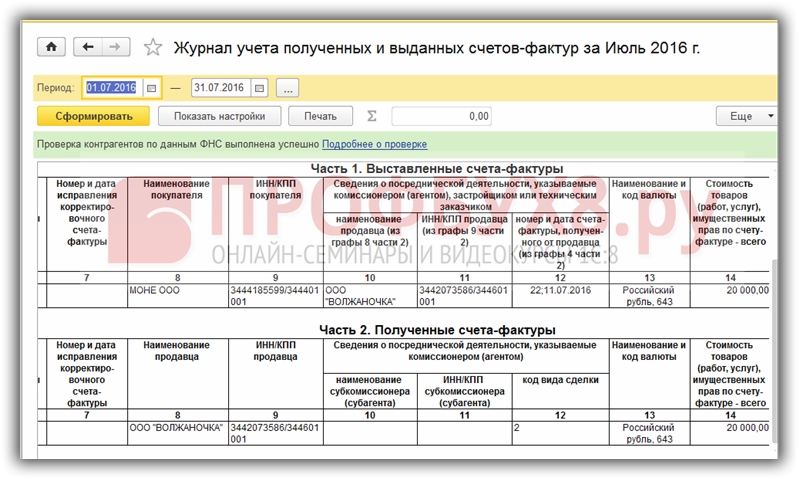

Комиссионер выписывает документы реализации и счет-фактуру от своего имени, но счет – фактура регистрируется только в Части 1 Журнала полученных и выданных счетов-фактур и не отражается в Книге продаж. Такая реализация не является для комиссионера налоговой базой для НДС:

Движение документа Счет-фактура:

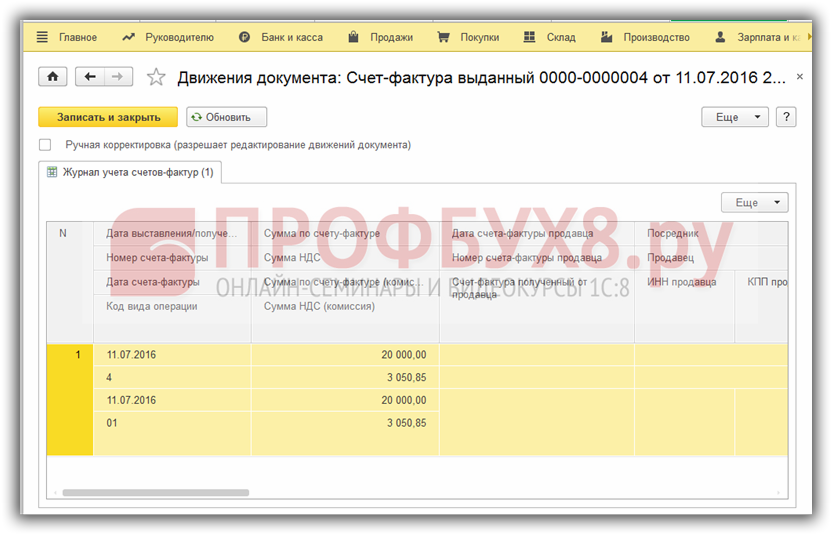

Счета-фактуры регистрируются в Журнале учета полученных и выданных счетов-фактур:

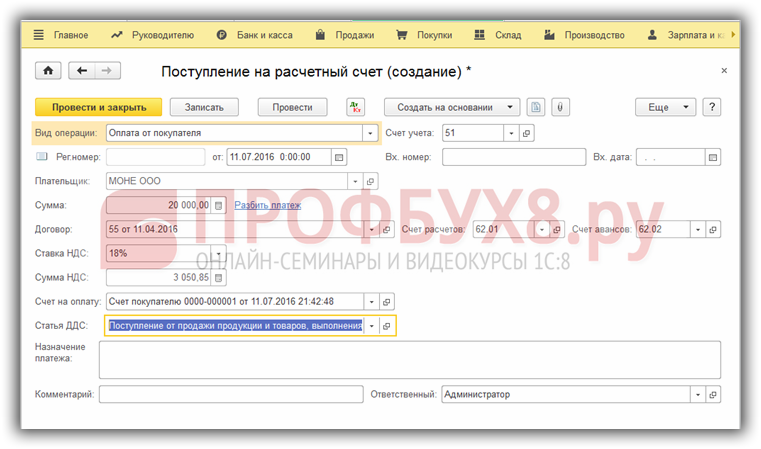

Оплата от покупателя

Оплата отражается поступлением на расчетный счет, которое в 1С 8.3 можно ввести на основании счета покупателю:

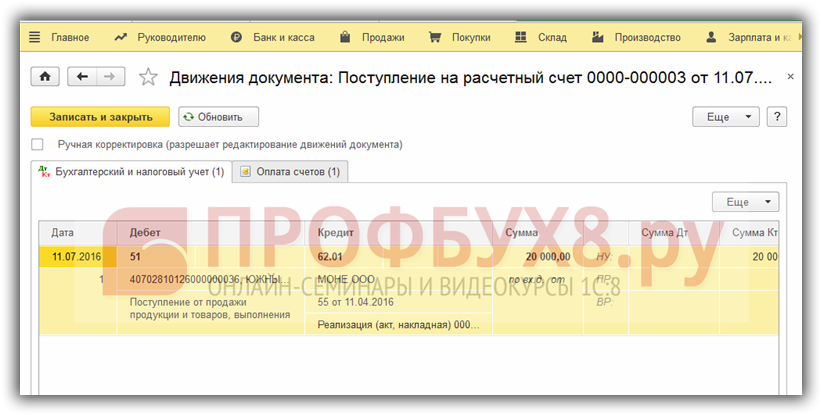

Движение документа делает следующие проводки:

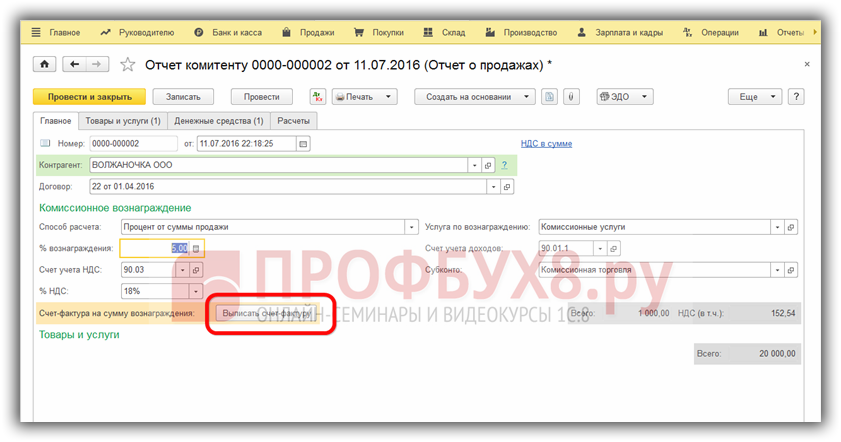

Отчет комитенту о продажах

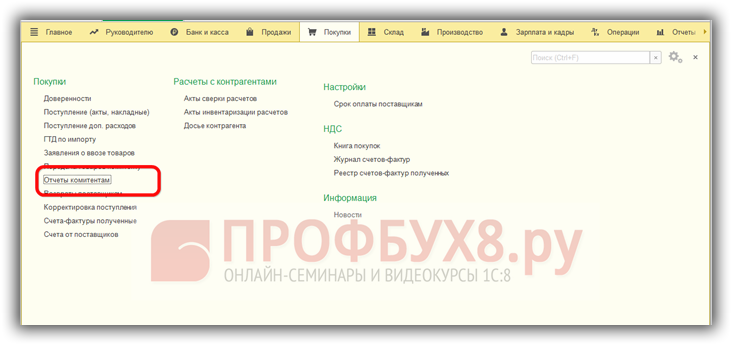

Отчет комитенту в 1С 8.3 можно сформировать из раздела Покупки – Отчеты комитентам или на основании документа Поступления:

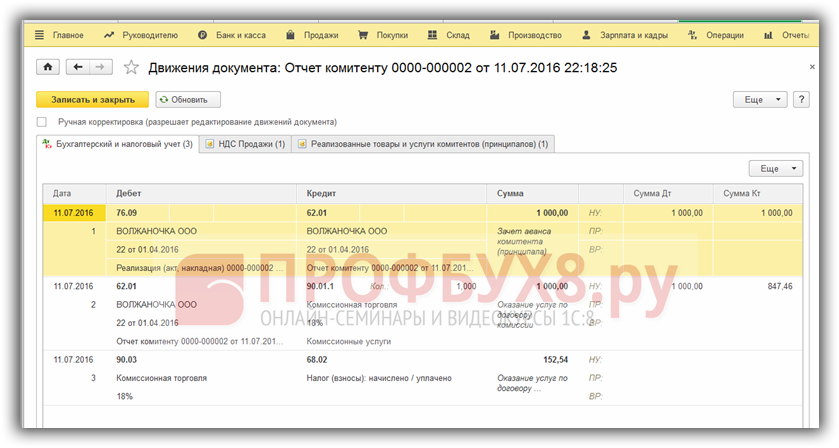

Проведенный документ Отчет комитенту дает такое движение:

Сформированный счет-фактура не делает записи в журнале. Регистрируется в Книге продаж как выручка:

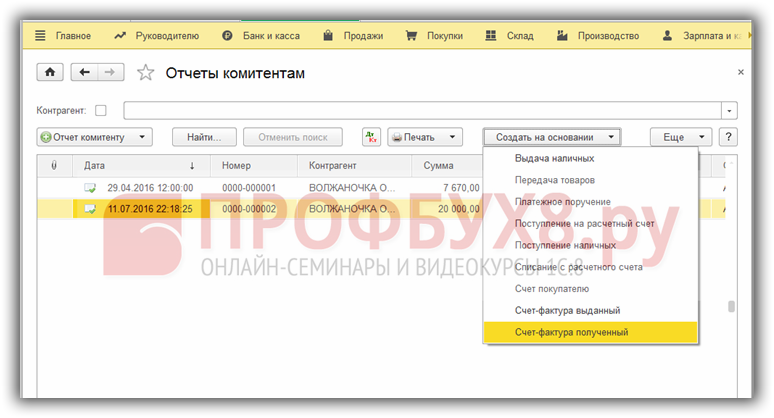

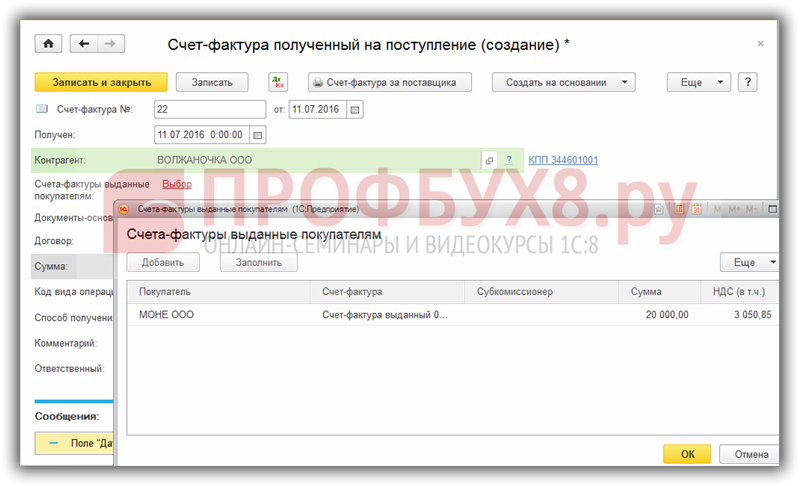

Регистрация перевыставленного счета-фактуры от комитента

Через меню Покупки – Покупки – Отчет комитенту по кнопке Создать на основании выберем Счет-фактура, полученный с видом Счет-фактура на поступление:

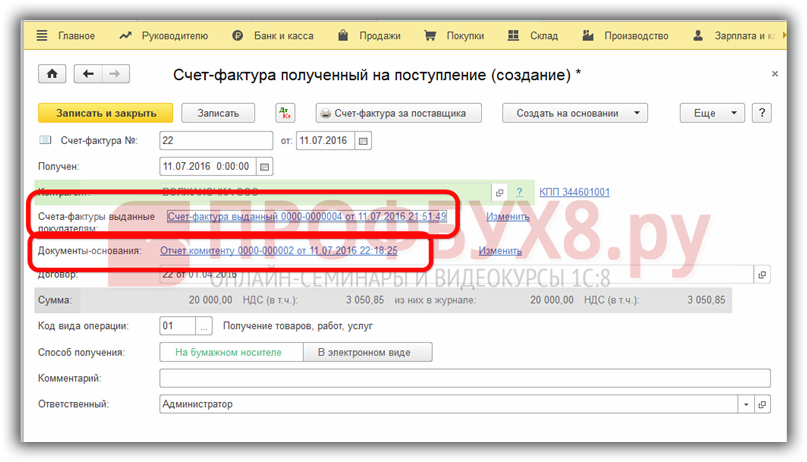

Выданный счет-фактура займет соответствующее место в документе. Документ-основания заполнится автоматически:

Получив счет-фактуру от комитента, комиссионер регистрирует ее в Части 2 Журнала учета полученных и выставленных счетов-фактур. В Книге покупок такие счета не отражаются:

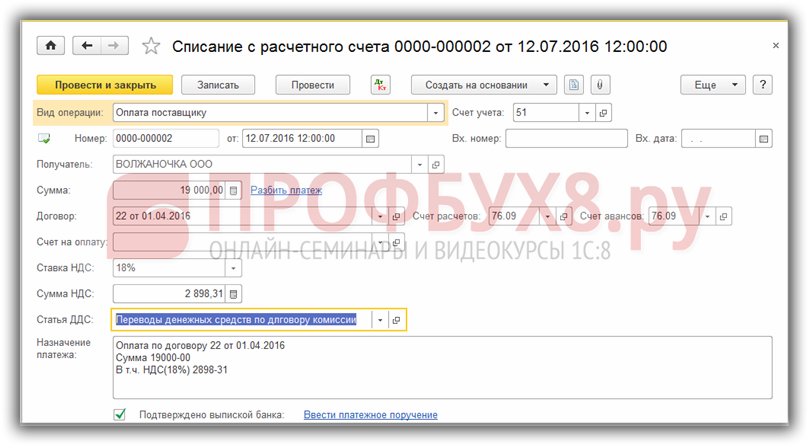

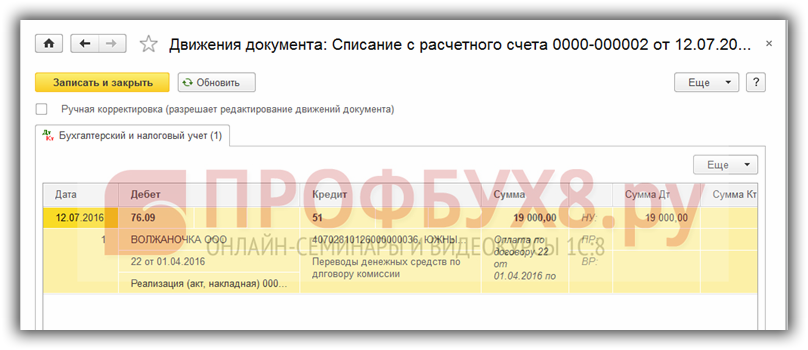

Перечисление денежных средств комитенту за проданный товар

Создадим документ Банковская выписка с видом Списание с расчетного счета на основании выписки полученной из банка:

Проведенный документ дает проводки:

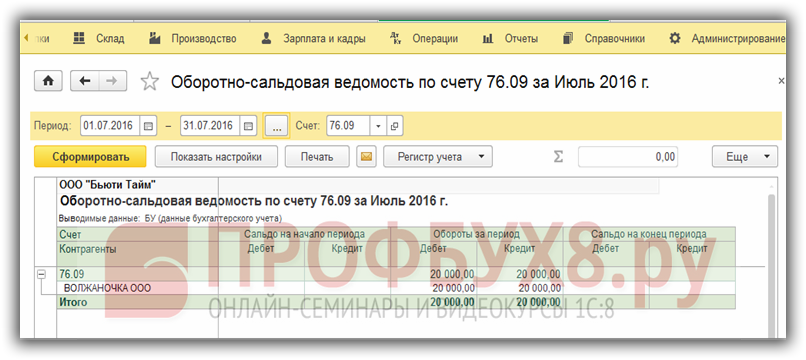

Расчеты с комитентом можно проверить, сформировав оборотно-сальдовую ведомость по счету 76.9:

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3.

Рекомендуем посмотреть наш видео урок по отражению доходов от комиссионной торговли при УСН в 1С 8.3:

Поставьте вашу оценку этой статье:

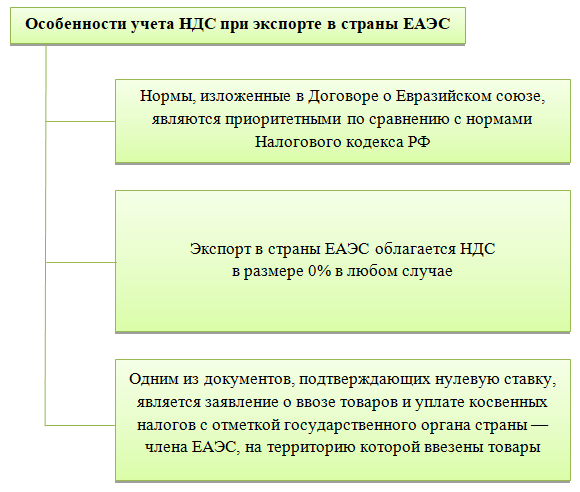

Структура декларации для государств ЕС

О том, как сдавать заявление о ввозе товаров и уплате косвенных налогов, главы стран договорились в 2015 году. Хотя три государства составили одно целое экономическое пространство, правила оформления документов у каждого свои, российская декларация состоит из 4-х разделов:

- Титульный лист. Как обычный титульный лист, содержит информацию о содержании, реквизиты плательщика.

- Раздел по НДС. Заполняется всеми импортерами, даже если товар облагается по ставке 0%.

- Раздел по акцизам. Его заполняют тогда, когда в страну ввозится подакцизный товар.

- Приложение. Служит для расчета налогооблагаемой базы товара, который требует начисления акциза, заполняется вместе с разделом 2.

Если импортный товар акцизом не облагается, то раздел 3 и приложение заполнять не нужно.

Титульный лист

В него вписываются данные:

- Об импортере. Наименование организации, ИНН, КПП, ОКВЭД, телефон. Стандартные данные, которые содержит каждая шапка заявления в ГНИ.

- Код налоговой инспекции.

- Налоговый период.

- На скольких страницах и листах подается заявление.

- Подпись ответственного лица. Если заявление подает доверенное лицо, то надо указать номер доверенности.

Ничего необычного бухгалтер здесь не увидит, такие титульные листы пишутся по одному шаблону, и в формах по другим налоговым платежам.

Если после подачи и утверждения заявления импортер обнаружил в нем ошибку, он обязан подать уточняющее заявление.

Раздел 1

В шапке вписываются ИНН, КПП и номер страницы. Дальше идет расчет НДС, который необходимо уплатить в государственную казну, и обоснование для заключения контракта. Кроме обычной купли – продажи, в сотрудничестве между предприятиями есть такое понятие, как давальческое сырье.

Суть этого понятия на примере выглядит так: у фирмы есть запасы овечьей шерсти, но нет своего производства. Тогда оно поставляет на прядильную фабрику вагон шерсти, чтобы получить обратно 50 рулонов шерстяной ткани.

Хотя предприятие и ввозит сырье, оно получает доход не от последующей его перепродажи, даже в виде готового изделия.

Отдельная графа выделяется для товаров, которые поставляются по лизинговому договору, в целом надо заполнить по необходимости следующие графы:

- общая сумма налогов, подлежащая уплате, за приобретение товаров;

- то же, касаемо приобретения сырья;

- налоги, которые начисляются по возврату товара, то есть обратно возвращается изделие, изготовленное из давальческого сырья;

- налог, который начисляется на товарный кредит;

- общая стоимость ввезенных материальных ценностей, которые по той или иной причине облагаются по ставке 0%.

Раздел заканчивается датой и подписью заявителя.

Раздел 2 и приложение

Если ввозится подакцизный товар или сырье, то в разделе 2 пишется коды вида и единиц измерения, и налогооблагаемая база.

В приложении расшифровывается содержание второго раздела. Он заполняется на каждую категорию из раздела 2. Сюда необходимо вписать код каждого из товаров и код единицы измерения.

Данные берутся из ОКЕИ – общероссийского классификатора единиц измерения. Не стоит надеяться на собственные знания, они могут подвести. Например, тысяча ампер часов классифицируется как 103 А.ч.

Данные обрабатываются машинным способом, и ошибка в одной цифре или точке приведет в лучшем случае к задержке в оформлении, а в худшем весь пакет отправится на доработку.

При исчислении базы не требуется учитывать копейки, сумма округляется до рубля, в большую или меньшую сторону.