Как производству перейти на упрощенную систему налогообложения

По умолчанию все новые ИП и ООО применяют ОСНО, если при регистрации или в течение 30 дней с момента подачи документов не заявили о желании перейти на УСН. Позже изменить систему налогообложения тоже получится, но переход будет осуществлен только с 1 января следующего года.

Применять УСН можно, если:

-

род деятельности это позволяет. Список тех, кто не имеет права перейти на «упрощенку», приведен в

; - у вас не больше 100 сотрудников.

Право на применение УСН будет утрачено, если годовой оборот превысит 150 миллионов рублей или сотрудников станет больше ста (

).

Условия перехода на УСН для действующих ИП и ООО:

-

доход за 9 месяцев года, в котором подается заявление, не превысил 112,5 миллионов рублей (

). ИП это ограничение не касается (

); - остаточная стоимость оборотных средств не превышает 150 миллионов рублей;

- для ООО: нет филиалов и доля других организаций в уставном капитале не превышает 25%.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Что такое доход для ИП на ОСНО

Доходом ИП, работающего на ОСНО, считается выручка от реализации работ/услуг/товаров, основных средств, а также стоимость имущества, полученного безвозмездно.

Для расчета налоговой базы по НДФЛ доход признается по факту поступления денежных средств на р/сч (кассовый метод).

Некоторые виды доходов НДФЛ не облагаются, например, государственные пособия, субсидии, компенсации и т.д. Если доходы выражены в валюте, то их нужно пересчитать в рубли по курсу ЦБ РФ на дату признания дохода.

Доходы предприниматель может получить не только в денежной, но и в натуральной форме. Доход в натуральной форме определяется по рыночной стоимости и фиксируется на дату поступления полученного актива.

Метод начисления налога на прибыль

Прибыль до налогообложения рассчитывается за каждый временной промежуток, при этом доходы и расходы учитываются за один налоговый период. Любые искажения периодов могут привести к некорректному расчету.

Всего выделяют два метода:

- Начисления. Согласно статье 271 и 272 Налогового Кодекса по этому методу доходы и расходы учитываются в дату подписания первичной документации (накладных, счет-фактур, актов приема-передачи).

- Кассовый. Согласно статье 273 Налогового Кодекса РФ по этому методу доходы признаются только в момент получения денежных средств.

Каждый из вышеперечисленных методов имеет плюсы и минусы. Положительной стороной кассового метода можно назвать тот факт, что в доходы организации включается только та выручка, которая уже оплачена контрагентами. Однако существенным минусом является момент учета расходов, ведь они могут уменьшить прибыль до налогообложения лишь тогда, когда оплачены. Чаще всего эта процедура переносится на следующие налоговые периоды, так как компания может не иметь возможности оплатить их во время текущей отчетности.

Существенным плюсом начисления является то обстоятельство, что даже неоплаченные расходы могут снизить доходы организации. Отрицательной стороной этого метода является то, что доходы организации составляет вся выручка, вне зависимости вносил ли деньги покупатель за полученные товары и услуги. В этом случае возникает дебиторская задолженность, за которой нужно внимательно следить.

Из-за этого компании приходится платить налоги за еще неоплаченные товары и услуги. А где организация найдет денежные средства для выплаты налога, если покупатель еще не перечислил их на расчетный счет? Не каждая организация сумеет выделить средства, следствием чего являются просрочки по налогам и начисление пени.

Как рассчитать прибыль до налогообложения

Прибыль до налогообложения образуется, если из совокупных доходов фирмы вычесть расходы, которые она понесла за учетный период. Однако в расчет включаются не все доходы и расходы.

Выручка — это главный источник формирования доходов. Однако не любая выручка включается в расчет. Согласно статье 251 Налогового Кодекса РФ, в расчет не включается предоплата, залог, задаток, прирост уставного капитала. Все прочие поступления называются внереализационными доходами и суммируются с выручкой от основной деятельности. Например, нужно прибавить доходы от арендных поступлений, любые безвозмездные притоки активов, положительную курсовую разницу, неустойки и пени, прощенную кредиторскую задолженность.

Налог на прибыль организации по ОСНО можно снизить только с помощью роста расходов. Другими словами, чем больше организация тратит, тем меньше платит в бюджет. Снижение прибыли на величину расходов необходимо подтвердить правильно оформленной первичной документацией. Такая налоговая оптимизация должна быть разрешена законом и иметь экономическое обоснование со стороны бухгалтерии фирмы.

К расходам, на которые можно уменьшить налоговую базу, относятся:

- Расходы от реализации. Сюда относится все, что связано с продажей товаров и услуг, а именно представительские расходы, реклама, производственные расходы, расходы на доставку и транспорт, коммерческие и т.п.;

- Внереализационные расходы. Сюда относятся расходы, которые несет фирма, но они не связаны с реализацией товаров и услуг. Возможные внереализационные расходы отражены в статье 265 Налогового Кодекса. Допускается, что могут возникнуть и прочие расходы, не отраженные в списке.

Надо помнить, что существует целый перечень расходов, которые нельзя учитывать при расчете. Этот список закреплен законодательством в статье 270 Налогового Кодекса РФ.

Ставка налога на прибыль для ИП на общей системе налогообложения

Стандартная ставка НДФЛ для предпринимательских доходов всех резидентов РФ – 13%. Для нерезидентов – 30%.

Для отдельных видов доходов в статье 224 НК РФ предусмотрены другие ставки.

Так, выигрыши и призы сверх 4 тысяч рублей облагаются по ставке 35%, а проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года – по ставке 9%.

Доходы, облагаемые по разным ставкам, в декларации показывают отдельно, и отдельно по каждой считают налог.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

Бухгалтерский учет доходов и расходов

На эту тему предостаточно информации, поэтому мы остановимся только на бухгалтерских счетах.

Доходы и расходы от обычных видов деятельности отражаются по счету 90 «Продажи». Чтобы узнать, какие виды деятельности ваша организация относит к основным – загляните в устав. Для учета доходов используется субсчет 1 «Выручка», да учета расходов, формирующих себестоимость товара – субсчет 2 с аналогичным названием «Себестоимость продаж». Для учета возмещаемых налогов с сумм, поступивших от покупателей, предусмотрены субсчета 3 «НДС» и 4 «Акцизы». Для коммерческих и управленческих расходов необходимо организовать отдельные субсчета.

Те доходы и расходы, которые не относятся к основной деятельности, имеют определение прочих. Для них в плане счетов предусмотрен обособленный счет 91 «Прочие доходы и расходы». Что отнести к прочим доходам и расходам? Заглянем в два ПБУ 9/99 и 10/99. В них примерные перечни того, что относят к прочим доходам и расходам, а что – к основной деятельности. Так, в компаниях, целью создания которых является предоставление кредитов или займов, полученные проценты за их использование принимаются в качестве выручки, а производственные предприятия эти же суммы поступлений за предоставленные займы учитывают в составе прочих доходов.

Важно! По итогам года счета 90 и 91 не имеют сальдо. Что это значит? Что все доходы и расходы списываются на счет 99 – на нем как раз и формируется общий совокупный финансовый результат компании. . При этом результат от обычной деятельности определяется проводкой Дебет 90.9 Кредит 99.9 в виде прибыли или Дебет 99.9 Кредит 90.9 в случае убытка

Аналогичные проводки по счету 91 покажут нам финансовый результат от прочих видов деятельности: Дебет 91.9 Кредит 99.9 – полученную прибыль или Дебет 99.9 Кредит 91.9 – понесенный убыток от прочих видов деятельности.

При этом результат от обычной деятельности определяется проводкой Дебет 90.9 Кредит 99.9 в виде прибыли или Дебет 99.9 Кредит 90.9 в случае убытка. Аналогичные проводки по счету 91 покажут нам финансовый результат от прочих видов деятельности: Дебет 91.9 Кредит 99.9 – полученную прибыль или Дебет 99.9 Кредит 91.9 – понесенный убыток от прочих видов деятельности.

Счет 99 также закрывается. Накопленная прибыль или убыток относится на счет учета нераспределенной прибыли.

Если компания по итогам расчетов финансового результата получила убыток – это сигнал для руководителя принять меры по улучшению бизнес-процессов. А вот ситуация с прибылью неоднозначна. Анализировать показатель необходимо в динамике за несколько периодов. Потому как может случиться, что хоть компания и получила прибыль по итогам года, но, рассматривая аналогичные данные за несколько предшествующих периодов, мы видим стабильную тенденцию к снижению. В этом случае придется выявлять причины такой ситуации и разрабатывать меры по ее улучшению.

НДФЛ

Налог на доходы физических лиц платят индивидуальные предприниматели на ОСНО.

Ставка составляет 13%.

Налоговая база – доходы за минусом профессиональных вычетов.

Профессиональные вычеты – это расходы, связанные с предпринимательской деятельностью. Их можно вычесть из доходов только если они экономически обоснованы и подтверждены документами.

Другой вариант профессионального вычета – 20% от суммы доходов. Тогда расходы не имеют значения и подтверждающие документы не нужны. ИП не может применять оба варианта профессионального вычета одновременно. Он вычитает либо расходы, либо 20% от доходов.

Кроме этого, ИП на ОСНО при расчете налога могут использовать все стандартные вычеты, положенные физическим лицам – на покупку недвижимости, лечение, образование и т.д.

НДФЛ платят по итогам года, но в течение года нужно перечислять авансовые платежи. Причем с 2020 года для предпринимателей существенно меняется порядок расчета и уплаты авансовых платежей по НДФЛ. Теперь по итогам трех, шести и девяти месяцев нужно будет считать 13% от фактических доходов за период и перечислять за минусом уже выплаченных авансов.

Напомним, раньше налоговая инспекция сама считала авансы от показателей предыдущего года и присылала ИП уведомление с суммами.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

Какую систему налогообложения выбрать для производства

Для большинства микро и малых предприятий оптимальный выбор — УСН 15 % («Доходы минус расходы»), т.к. обычно имеются значительные расходы на материалы, сырье, инструменты, работы и услуги.

УСН 6% («Доходы») предпочтительнее, если расходы сложно или невозможно подтвердить документально, а значит, нельзя учесть их при расчете налогооблагаемой базы. Например, организация принимает лом черных металлов и производит из него изделия. В штате два человека, оформленных на минимальную зарплату, лом им приносят без каких-либо документов, расчет за него производится неофициально, а стоимость готовых изделий высокая. Получается, что выручка большая, а расходы незначительные, поэтому платить 15% от разницы невыгодно. К тому же, придется учитывать и документально подтверждать затраты, что требует времени. Для таких производств подойдет УСН 6%.

ОСНО выбирают крупные производители, а также малые предприятия, которые по какой-то причине не имеют права применять «упрощенку» или продают готовую продукцию преимущественно плательщикам НДС.

Подытожим:

- Если планируете официально закупать сырье, материалы, инструменты, оплачивать работы и услуги, выбирайте УСН 15%. Упрощенная система налогообложения «Доходы минус расходы» оптимальна для производства, т.к. вместо трех налогов (НДС, налог на прибыль и налог на имущество) нужно платить один. Но учтите, что применение этой системы связано с необходимостью сбора и учета расходных документов.

- Если доля документально подтвержденных расходов минимальна или их нет вообще, подойдет УСН 6%.

- Если большинство покупателей — плательщики НДС или вы не можете применять УСН, оставайтесь на ОСНО.

Пример расчета

Например, компания продает офисные стулья собственного производства. В течение одного месяца организация продала 123 стула, получив за товары выручку в размере 984 тыс. руб. Для изготовления данных товаров было потрачено 657 тыс. руб., поэтому данное значение представлено себестоимостью.

Фирма дополнительно имеет свой цех, который не используется для производства, а сдается в аренду партнеру. Организация получает ежемесячно 18 тыс. руб. в виде арендной платы. При этом отсутствуют в течение месяца иные денежные поступления.

Директор фирмы принял решение повысить квалификацию инженера, отправив его на соответствующие платные курсы. За обучение было уплачено 9 тыс. руб. С помощью имеющихся данных определяются значимые показатели:

ВП равна: 984 000 – 657 000 = 327 тыс. руб.

ПП определяется: 327 000 – 9 000 = 318 тыс. руб.

ПДН равна: 318 000 + 18 000 = 336 тыс. руб.

Расчет является упрощенным за счет отсутствия многочисленных прочих расходов или доходов. Не всегда полученный показатель применяется для определения налога, так как выявляется, могут ли все денежные поступления и затраты учитываются для налогового учета. Они должны быть документально подтвержденными и связанными с работой фирмы.

Как посчитать балансовый показатель, смотрите на видео:

Как выбрать коды ОКВЭД для производства

Процесс выбора кодов кажется простым, но лишь до тех пор, пока вы впервые не откроете классификатор, в котором 400 с лишним страниц. Если коды не будут соответствовать осуществляемой деятельности, можно:

-

получить штраф до 10 000 рублей по

за непредоставление, несвоевременное предоставление сведений, содержащихся в ЕГРЮЛ/ЕГРИП или предоставление неточных или недостоверных сведений; - лишиться возможности применять льготные режимы налогообложения. Это происходит, когда согласно кодам вы осуществляете деятельность, для которой УСН, к примеру, использовать нельзя, а на практике занимаетесь чем-то другим;

- получить отказ в вычете НДС, для применения которого указаны товары, не имеющие отношения к зарегистрированной деятельности;

- не получить льготы или помощь от государства, предназначенные ИП и ООО из определенных сфер;

- платить взносы на травматизм по более высокой ставке.

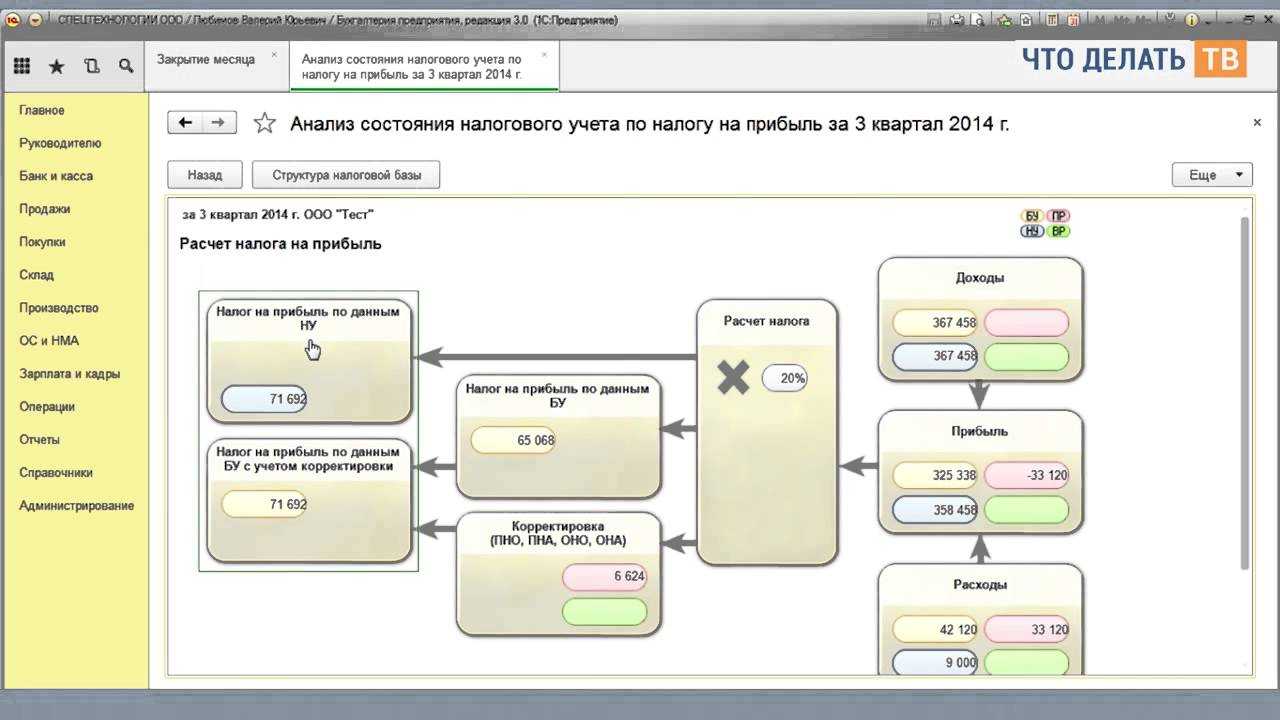

Расчет налога на прибыль организации с примером

Чтобы рассчитать размер налога на прибыль, необходимо определить облагаемые доходы и ставку налога.

Сначала определяем налоговую базу: доходы от реализации и внереализационные доходы минус расходы.

Вычитываем из налоговой базы убытки прошлых лет. За 2022 год налогооблагаемую базу можно снизить на убыток до 50%.

Определяем ставку налога. Если их несколько, произвести расчет необходимо для каждой.

Налоговую базу нужно умножить на ставку. Так получается сумма авансового платежа по налогу за отчетный период или год.

Если налог рассчитывается для второго и последующего периода, из суммы налога за необходимый период вычитается сумма налога за предыдущие периоды в течение календарного года.

Например, компания платит налог на прибыль каждый квартал. Сначала определяется прибыль в I квартале. Доходы составили 2 млн рублей, а расходы — 1,4 млн рублей. Убытков за прошлые годы у предприятия не было.

Налоговая база = 2 млн рублей минус 1,4 млн рублей = 600 тысяч рублей.

Считаем авансовый платеж по налогу на прибыль. Для этого налоговую базу нужно умножить на ставку в 20%.

Авансовый платеж = 600 тысяч рублей * 20% = 120 тысяч рублей.

Следующий период, когда компания считает налоговые выплаты — полгода. Доходы компании составили 3 млн рублей, а расходы — 1,7 млн рублей. Налоговая база составит 1,3 млн рублей, а авансовый платеж — 260 тысяч рублей. Из этой суммы вычитаем платеж по налогу за I квартал. Размер платежа составит 140 тысяч рублей.

Рассчитываем сумму выплат за девять месяцев. Прибыль компании составила 5 млн рублей, а расходы — 2,7 млн рублей. Налоговая база составит 2,3 млн рублей. Авансовый платеж составит 460 тысяч рублей.

Из этой суммы мы вычитаем платеж за I и II кварталы. Остается сумма 200 тысяч рублей.

Считаем сумму за весь налоговый период. Сумма доходов составила 5,2 млн рублей, а расходов — 2,8 млн рублей. Налоговая база составляет 2,4 млн рублей. Так, платеж равен 480 тысячам рублей. Вычитаем из него суммы авансовых платежей за три, шесть и девять месяцев и получаем сумму в 20 тысяч рублей.

Итак, сумма налога на прибыль составит 20 тысяч рублей.

Финансовый результат: коротко о главном

Если говорить простыми словами, финансовый результат – это наличие прибыли или убытка по итогам минувшего отчетного периода. А прибыль или убыток – это разница между полученными доходами и расходами.

Финансовый результат можно рассчитать за месяц, квартал или год. В управленческом учете с помощью автоматизированных систем, например в «1С:ERP Управление предприятием», показатель вычисляется в режиме текущего времени за любой период по запросу руководства (например, за день).

Вручную показатель считается на основе данных либо отчета о финансовых результатах, либо плана счетов бухгалтерского учета.

Формула первая:

ФР = строка 2110- строка 2120 — строка 2210 — строка 2220 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350 — строка 2410

Положительный результат означает прибыль, а вот результат со знаком «минус» –убыток.

Формула вторая:

ФР = ФР осн + ФРпроч — НП — ОНО + ОНА — Штрафы,

где ФР, ФРо и ФРпроч – это финансовый результат итоговый, по основной деятельности и прочих операций;

НП – налог на прибыль;

ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства.

Как рассчитать налог на прибыль – пример для ИП на ОСНО

Допустим, что предприниматель получил от деятельности на ОСНО 5,5 миллионов рублей за год.

Документов по расходам нет, поэтому он решил воспользоваться профессиональным вычетом в виде 20% от доходов.

ИП получает платное образование и в отчетном году заплатил за учебу 60 тысяч рублей.

Как правильно посчитать налог на прибыль у ИП на ОСНО (НДФЛ):

(5 500 000 — 20% — 60 000) х 13% = 564 200 рублей.

Это общая сумма по итогам года. Ее платят до 15 июля следующего года. Но в течение года нужно платить еще авансы.

В нашем примере ИП заплатит не все 564 200 рублей по окончании года, а за минусом авансов, которые уже заплатил в течение года.

Расскажем, как их считают и платят.

Как заполнить полную форму отчёта о финансовых результатах

Форма заполняется на основании показателей бухгалтерских счетов, накопительным итогом с начала года. Суммы указываются в тысячах рублей, целыми числами без десятичных знаков. Показатели расходов заключаются в скобки. Если в скобках указан показатель прибыли, то эта сумма означает убыток.

Формирование граф с расшифровкой элементов

Графы отчёта унифицированы и изменить их нельзя. Табличная часть делится на пять столбцов:

- Пояснения – указывается номер приложения к отчёту с пояснениями, проставляется при наличии.

- Наименование показателя – статьи доходов, затрат и расчётной прибыли, раскрываемых в отчёте.

- Код строки.

- Отчётный период.

- Аналогичный интервал предыдущего года.

Формирование строк с расшифровкой элементов

Организация вносит суммы по строчкам показателей в соответствии с полученными доходами и понесёнными затратами от своей деятельности за отчётный период. Если указанного в отчёте показателя не было, в графах 4 и 5 ставится прочерк. Рассмотрим, что входит в сгруппированные показатели.

| Наименование строки | Код строки | Что входит |

|---|---|---|

| Выручка | 2110 | Обороты по КТ сч. 90.01 за вычетом налога на добавленную стоимость и акцизов (счета 90.03 и 90.04) |

| Себестоимость продаж | 2120 | Обороты по ДТ сч. 90.02 без учёта корресп. со счетами 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк: строка 2110 минус 2120. Если итог отрицательный, сумма берётся в круглые скобочки |

| Коммерческие расходы | 2210 | Обороты по КТ счёта 90.07 (или 90.02 в корр. со сч. 44, если не создан отдельный субсчёт) |

| Управленческие расходы | 2220 | Обороты по КТ сч. 90.08 (или 90.02 в корр. со сч. 26, если не создан специальный субсчёт) |

| Прибыль (убыток) от продаж | 2200 | Разница строк: стр. 2100 минус стр. 2210 минус стр. 2220 |

| Доходы от участия в других организациях | 2310 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к получению | 2320 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к уплате | 2330 | Обороты по ДТ сч. 91.02 с соответствующей аналитикой |

| Прочие доходы | 2340 | Обороты по КТ сч. 91.01 без учёта уже заполненных по строкам выше |

| Прочие расходы | 2350 | Обороты по ДТ сч. 91.02 без учёта уже заполненных по строкам выше |

| Прибыль (убыток) до налогообложения | 2300 | Формула расчёта: стр. 2200 плюс стр. 2310 плюс стр. 2320 минус стр. 2330 плюс стр. 2340 минус стр. 2350 |

| Налог на прибыль | 2410 | Сумма строк 2411 и 2412 |

| в т.ч. текущий налог на прибыль | 2411 | Сумма налога в налоговом учёте. Не используют компании на спец.режимах. |

| отложенный налог на прибыль | 2412 | Отложенный налог или отложенный актив (для организаций, работающих по ПБУ 18/02) |

| Прочее | 2460 | Сумма налога к уплате, рассчитанная компанией, применяющей спец.режим |

| Чистая прибыль (убыток) | 2400 | Разница строк: из стр. 2300 вычесть стр. 2410 и стр. 2460 |

Дополнительные сведения

Группы второй страницы отчёта заполняются, когда компания проводила указанные действия. Акционерные общества отчитываются по строчкам 2900 и 2910. Если движений по доп. строкам не было, то строка 2400 будет соответствовать строке 2500 «совокупный финансовый результат периода».

Пример заполнения отчёта о финансовых результатах (образец)

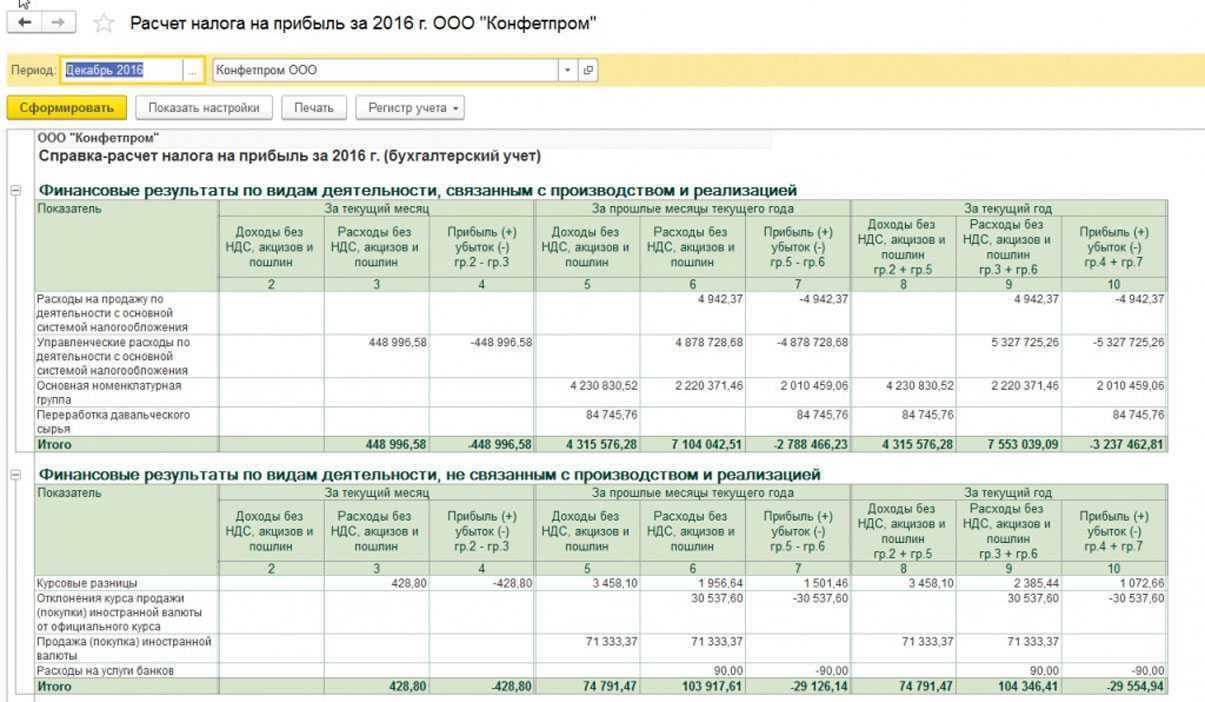

Возьмём для примера выдержки из оборотно-сальдовой ведомости ООО «Книга» и заполним ОФР. За предыдущий год возьмём цифры из ОФР за 1 квартал 2022г.

|

Обороты за 1 квартал 2023 года, тыс. руб. |

|||

| Счёт | Наименование | Дебет | Кредит |

| 90.1 | Выручка от продаж | 406 514 | |

| 90.2 | Себестоимость | 320 062 | |

| 90.3 | НДС | 67 752 | |

| 90.7 |

Коммерческие расходы |

6 360 | |

| 90.8 | Управленческие расходы | 4 669 | |

| 91.1 | Прочие доходы | 913 | |

| 91.2 | Прочие расходы (в т.ч. кредитные проценты) | 867 (477) | |

| 91.9 | Сальдо прочих доходов и расходов | 45 |

На основании имеющихся цифр сгруппируем суммы и заполним Отчёт о финансовых результатах:

Налог на прибыль для малых предприятий

То же касается и производства товаров народного потребления и продовольственных товаров. На третий год ставка составляет одну четвертую налога, а на четвертый год – половину, если выручка от продажи таких товаров не меньше 90% от общей суммы. Срок и порядок оплаты налога такие же, как и у других предприятий.

Особенности расчета

Существуют несколько особенностей при определении налогового платежа.

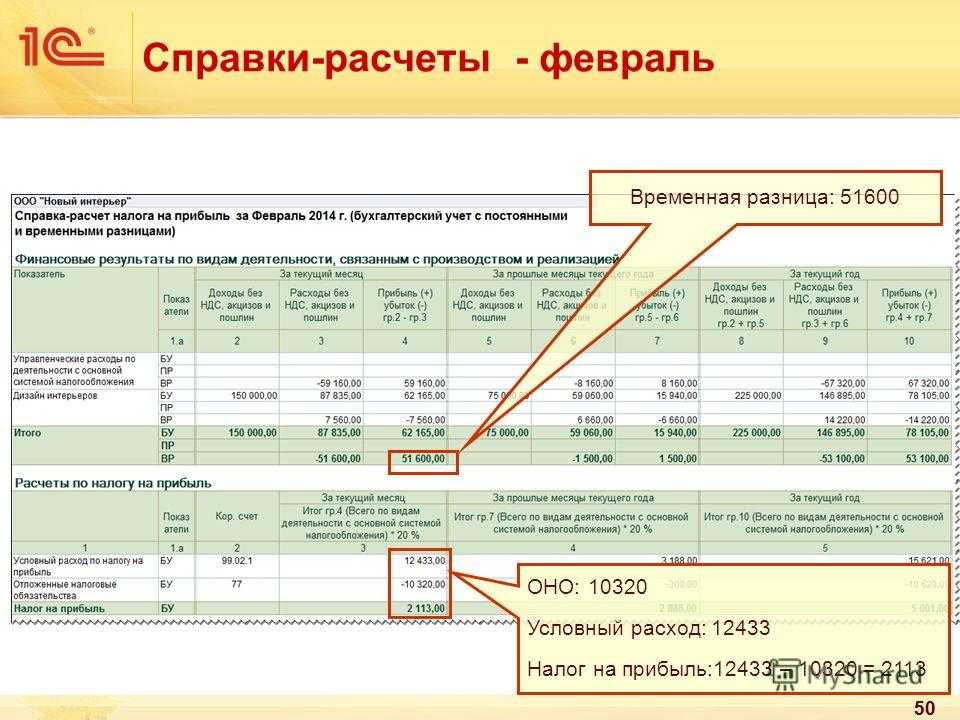

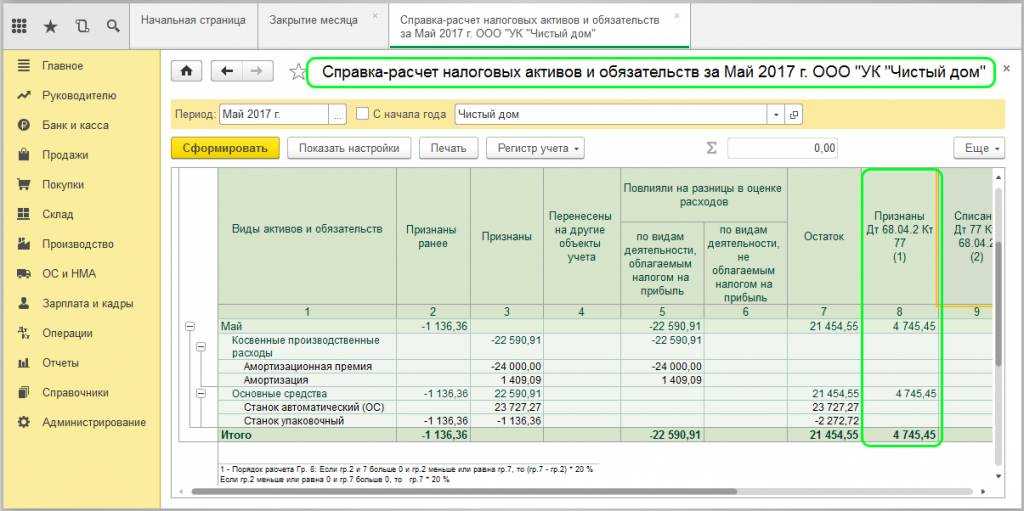

Данные по финансовой отчетности довольно часто не совпадают с реальной суммой налога на прибыль предприятия. При расчете налога необходимо учитывать постоянные и временные разницы, появляющиеся при отсутствии определенных расходов.

Перечень расходов должен иметь под собой экономическое обоснование. Также он должен иметь и документальное подтверждение. В 2019 году компаниям разрешили учитывать расходы на турпутевки. Например, для отдыха внутри страны.

К постоянным относятся штрафы и пени, которые взимаются государством, и кредитные проценты выше предельной величины по налоговому учету.

Временная разница возникает из-за расхождений в отчетности, это случается при различных методах расчета.

Организация бухгалтерского учета в субъектах малого предпринимательства при общем режиме налогообложения

Учет на предприятиях малого бизнеса существенно отличается от учета на крупных предприятиях. Как правило, в бухгалтериях малых предприятий либо вообще отсутствует разделение труда, либо оно очень слабое. Бухгалтерский учет может вести один или двое бухгалтеров, а возможно, и сам директор фирмы. Ведь у маленькой организации гораздо меньше хозяйственных операций, а значит, с отражением их в бухгалтерском учете может справиться минимальное количество человек.

Типовые рекомендации для субъектов малого предпринимательства разработаны в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» и предназначены для всех субъектов малого предпринимательства. В соответствии с типовыми рекомендациями малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий. В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий. Руководитель малого предприятия может в зависимости от объема учетной работы:

—

создать бухгалтерскую службу как структурное подразделение, возглавляемое

главным бухгалтером;

—

ввести в штат должность бухгалтера;

—

передать на договорных началах ведение бухгалтерского учета специализированной

организации (централизованной бухгалтерии) или бухгалтеру — специалисту;

—

вести бухгалтерский учет лично.

Принятая малым предприятием учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом утверждаются:

—

рабочий План счетов бухгалтерского учета, содержащий синтетические и

аналитические счета, необходимые для ведения бухгалтерского учета в

соответствии с требованиями своевременности и полноты учета и отчетности;

—

формы первичных учетных документов, применяемых для оформления хозяйственных

операций, по которым не предусмотрены типовые формы первичных учетных

документов, а также формы документов для внутренней бухгалтерской отчетности;

—

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

—

правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Если

предприниматель не останавливается на какой-либо схеме налогообложения, то к

нему применяется общий режим, так сказать «по умолчанию». Пожалуй, самая

сложная из всех систем налогов для малого бизнеса. Любой предприниматель,

открыв ИП или ООО, автоматически попадает именно на налог ОСНО. И как минимум

должен сдавать единую упрощенную декларацию. Даже если не вел бизнес. На этом

налоге очень серьёзная налоговая нагрузка.

Как

правило, общий режим используют те предприниматели и организации, которые по

каким-либо причинам не могут находиться на других системах налогообложения

(например, из-за большой численности сотрудников или превышающего доступные

пределы размера дохода).

Объекты налогообложения

Объектом в нашем случае служит прибыль предприятия.

Для отечественных компаний – это сумма полученного дохода от осуществления субъектом хозяйственной деятельности, уменьшенная на сумму учитываемых расходов.

Что касается иностранных организаций с постоянными представительствами, то учитывают весь полученный доход.

Налогооблагаемой базой для иностранных предприятий с источниками, расположенными на нашей территории, как правило, являются проценты по обязательствам или дивиденды.

Относительно консолидированных групп берется во внимание сумма дохода по всем участникам

Выводы

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия.

По результатам расчета плановой прибыли аналитическим методом можно сделать следующие выводы:

- итоговая плановая прибыль ООО «АВС» за строительство каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб.;

- плановая прибыль снизится за счет повышения себестоимости на 547 068,4 руб.;

- рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию.

Повышение себестоимости продукции и увеличение цен на эту продукцию — факторы, которые отрицательно скажутся на финансовом состоянии организации в будущем.

Для максимизации прибыли была изменена доля переменных и постоянных затрат.

Данный метод позволяет предприятию планировать на перспективу размеры прироста прибыли в зависимости от результатов производства и заблаговременно принимать меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации по увеличению прибыли предприятия на следующий год. Было предложено создать плановый отдел, рассчитан экономический эффект от внедрения данного предложения.

Ориентировочные расчеты планируемой прибыли организации важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных условиях — важнейший фактор успешной деятельности предприятий и организаций.

Версия для печати

Зачем подсчитывается итоговый результат деятельности организации/предприятия

Учет прибыли, доходные и расходные материалы отражаются в документации, ответственность за которую несет бухгалтер организации. Основным учетным документом является «Отчет о финансовых результатах».

Подсчет обязателен всех типов организаций по ряду причин:

- для определения точного размера чистой прибыли и распределения ее между участниками;

- для расчета налогов, необходимых к уплате;

- для компенсации убытков полностью или частично;

- для рационализации затрат в будущем;

- для подсчета накопленных доходов предприятия;

- для учета всех сторонних дополнительных доходов;

- для корректной выплаты кредитов/займов, при их наличии.