Бухгалтерская справка пример, когда составляется?

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них (письмо ФНС России от 14 декабря 2006 г. № 02-6-10/233);

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Скачать образец пример бухгалтерской справки в формате Word

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ИТОГОВЫЕ ПРОВОДКИ для БАЛАНСА, Закрытие счетов баланса годаПеред составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

- ПРИМЕР БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляетсяРассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Нулевая отчетность, Нулевая декларация УСН, НДФЛ, РСВ-1, балансВопрос составления нулевой отчетности в условиях отсутствия предпринимательской деятельности, когда казалось бы отчитываться то и не за что, является не столь простым как может показаться не профессионалу.

- КУДА СДАВАТЬ годовую отчетность, баланс 2023-2024Дана информация по срокам сдачи бухгалтерской отчетности за 2023-2024 год. А также места их представления.

Список Литературы

- Воронина Л. И. Бухгалтерский учет: Учебник / Л.И. Воронина. — 5-e изд., перераб. — М.: Альфа-М: НИЦ ИНФРА-М, 2013. — 480 с. — читать в библиотеке

- Кондраков Н. П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. — 7-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2014. — 841 с. — читать в библиотеке

Внимание!

Для входа в Электронную Библиотеку Вам нужно получить Логин и Пароль.

Для получения Логина и Пароля ВАМ нужно обратиться в деканат Вашего института

или заполнить форму для получения:

Форма заявки

Форма контроля

-

Темы для ЭССЕ

- «Исторические этапы в развитии малого бизнеса в России.»

- «Роль малого предпринимательства в решении экономических и социальных задач России.»

- «Законодательное и нормативное регулирование бухгалтерского и налогового учета малого бизнеса.»

- «Формы ведения бухгалтерского и налогового учета, применяемые на предприятиях малого бизнеса.»

- «Критерии отнесения предприятия к малому для целей бухгалтерского учета.»

- «Характеристика специальных режимов налогообложения, применяемых субъектами малого предпринимательства.»

- «Порядок ведения учета малыми предприятиями, совмещающими разные режимы налогообложения.»

- «Совмещение общего налогового режима со специальными режимами налогообложения.»

- «Порядок заполнения раздела «Расчет расходов на приобретение основных средств, учитываемых при исчислении налоговой базы по налогу за отчетный период».»

- «Особенности ведения учета при упрощенной системе налогообложения, когда объектом налогообложения являются доходы.»

- «Особенности ведения учета при упрощенной системе налогообложения, когда объектом налогообложения являются доходы, уменьшенные на величину расходов.»

- «Особенности специального налогового режима по упрощенной системе налогообложения.»

- «Особенности системы налогообложения в виде единого налога на вмененный доход.»

- «Основные требования, предъявляемые к бухгалтерской отчетности при упрощенной системе налогообложения.»

- «Определение доходов и расходов и признание даты получения доходов при упрощенной системе налогообложения.»

-

Бланки тестов «Учет на предприятиях малого бизнеса»

— в данной дисциплине ТЕСТ заполнять не нужно! -

Темы для рефератов

«Учет на предприятиях малого бизнеса»

— в данной дисциплине РЕФЕРАТ писать не нужно!

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Причины применения общего режима налогообложения малыми предприятиями

Применять общий налоговый режим можно по целому ряду причин, например:

—

налогоплательщик не может применять «упрощенку», ЕНВД или иной налоговый

спецрежим, потому что не соответствует необходимым для этого требованиям;

—

налоговый спецрежим применялся, но налогоплательщик превысил допустимые

ограничения или нарушил требования (например, по числу работников или уровню

доходов), и в результате автоматически перешел на ОСНО;

—

общий режим налогообложения выгоден для организации, потому что она ведет

деятельность, для которой по налогу на прибыль предусмотрены льготы (например,

является участником центра «Сколково»);

—

фирме или ИП выгодно быть плательщиком НДС, поскольку большая часть

контрагентов работает на ОСНО и заинтересована во входном налоге.

Общая

налоговая система может применяться для всех видов деятельности без ограничений

по количеству сотрудников, размеру дохода и т.п.

Если вновь созданный налогоплательщик не заявил в установленном порядке о своем переходе на спецрежим, то ОСНО будет применяться к его деятельности по умолчанию – специально уведомлять ИФНС не нужно. Перейти добровольно на ОСНО со спецрежима можно с нового года, уведомив налоговую в срок до 15 января.

В

то же время, общая форма налогообложения может сочетаться с некоторыми другими

налоговыми режимами:

—

юрлица на ОСНО вправе совмещать его с ЕНВД по некоторым видам деятельности,

—

ИП могут совмещать ОСНО с ЕНВД и патентом по разным видам предпринимательства.

Обязательное

условие совмещения – ведение раздельного учета доходов и расходов по каждому

виду своей деятельности. Нельзя совмещать ОСНО с «упрощенкой» и единым

сельхозналогом (ЕСХН).

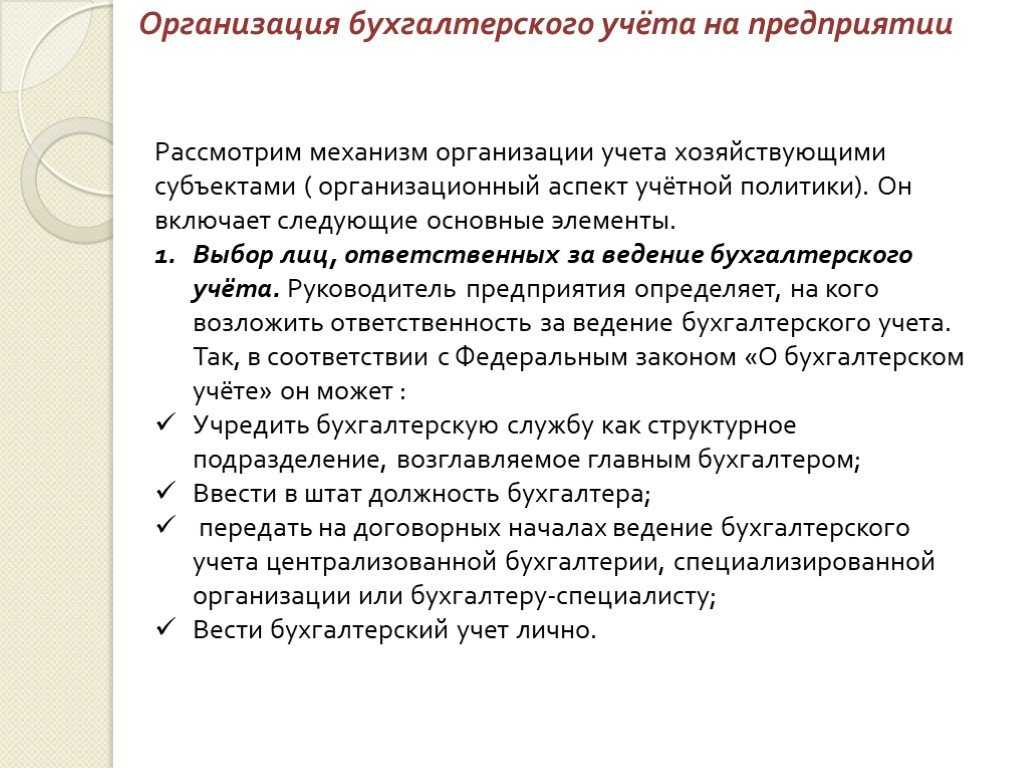

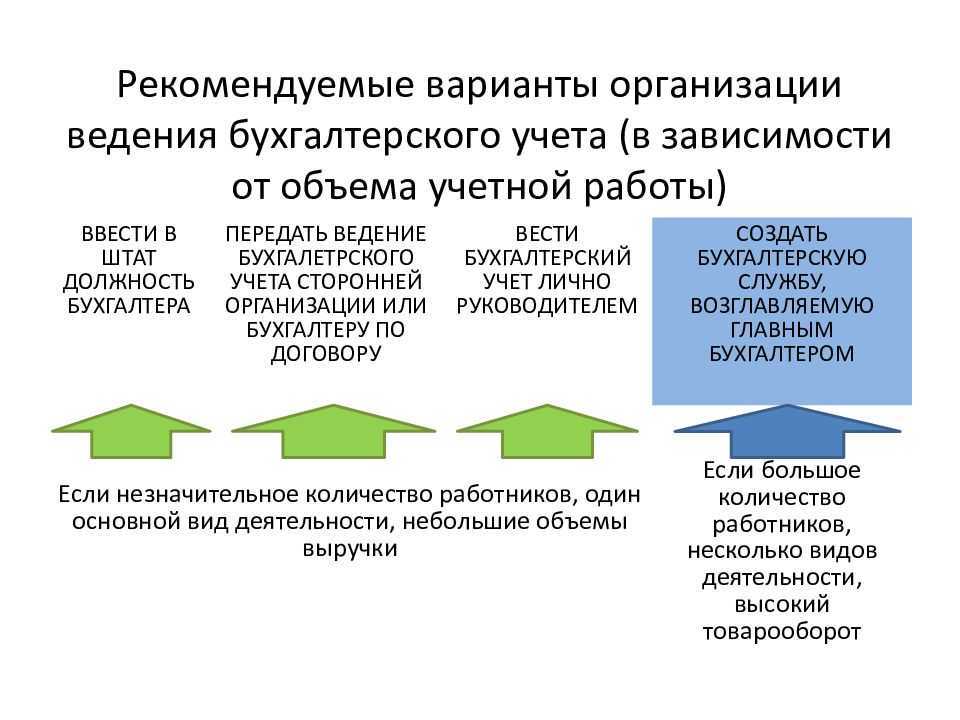

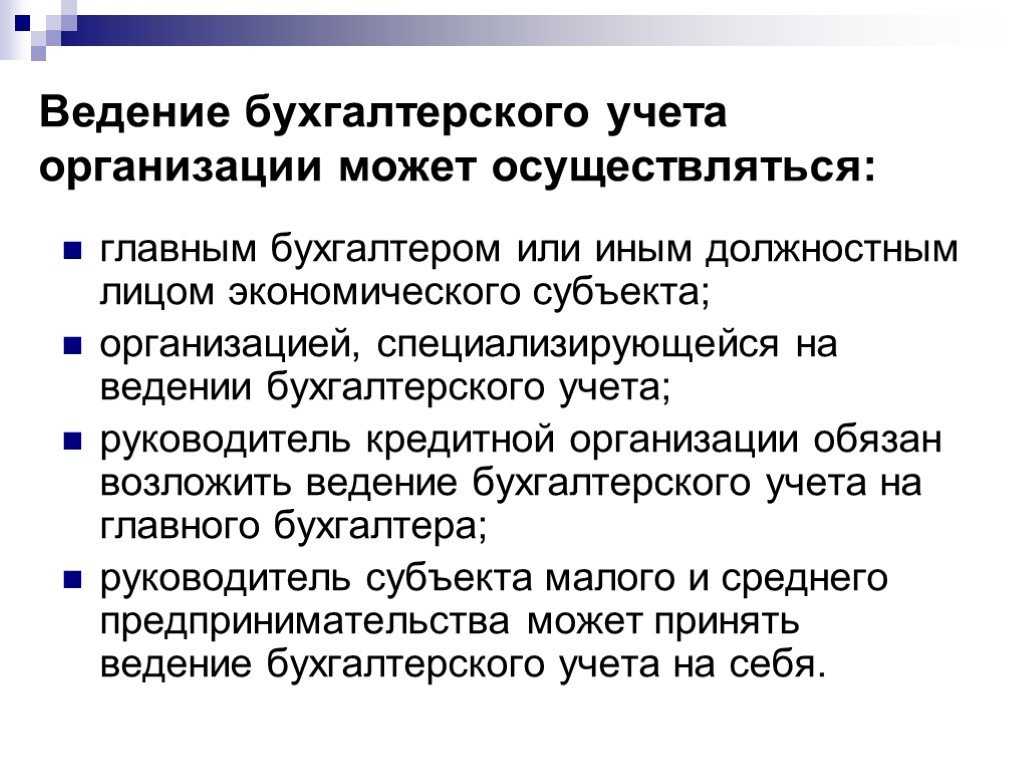

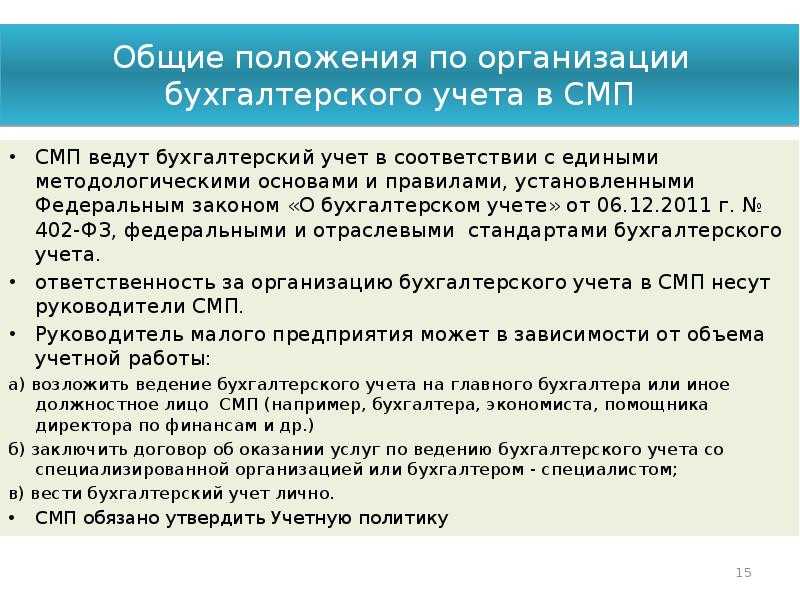

Формы ведения бухучета в организации

Формы ведения бухгалтерского учёта – это регламентированные на законодательном уровне способы внесения (отражения) записи о совершённом факте хозяйственной деятельности в первичные документы и способ дальнейшей регистрации в учётных журналах.

Организация обязана самостоятельно определить форму ведения бухгалтерского учёта, которая будет применяться в конкретном учётном периоде.

При выборе формы учёта следует учитывать следующие факторы:

-

размер (масштаб) предприятия, штатная численность, количество структурных подразделений;

-

организационная структура управления экономического субъекта;

-

специфические особенности технологического процесса производства;

-

объём информационных потоков (как внутренних, так и внешних);

-

профессиональный уровень специалистов, осуществляющих ведение бухгалтерского учёта;

-

уровень автоматизации и компьютеризации бухгалтерского учёта на предприятии.

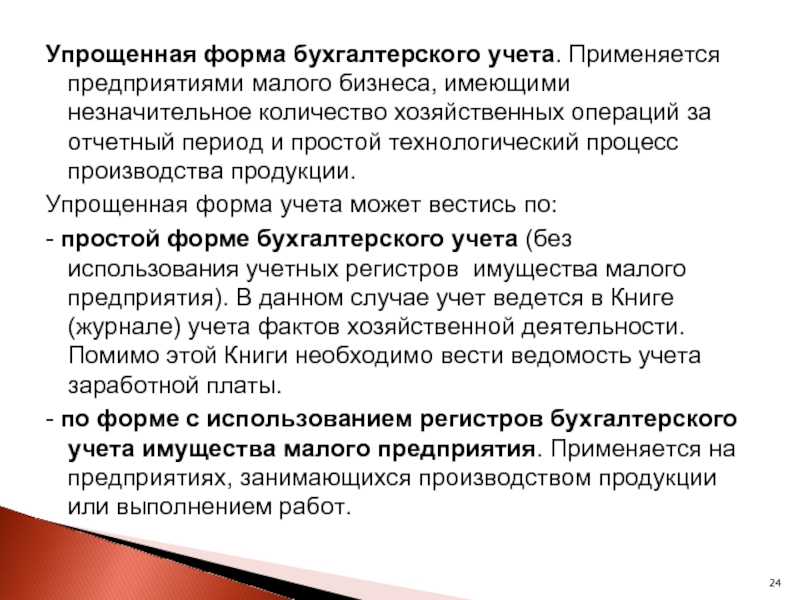

Простая форма ведения учета

Простая форма бухгалтерского учета, где не используются регистры бухгалтерского учета имущества, подразумевает запись всех деловых операций исключительно в Книге регистрации экономических событий. Эта книга служит как аналитическим, так и синтетическим журналом, с помощью которого можно установить наличие имущества и финансов, а также источники их образования у объекта малого бизнеса на конкретную дату, и подготовить финансовую отчетность.

Форма ведения учета с применением учетных регистров

Регистры бухгалтерского учёта предназначены для систематизации и накопления информации, содержащейся в принятых к учёту первичных учётных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчётности.

Примерами регистров бухгалтерского учёта являются:

-

журнал хозяйственных операций;

-

ведомость по счёту;

-

оборотно-сальдовая ведомость;

-

шахматная ведомость;

-

главная книга и др.

Ведение регистров бухгалтерского учёта осуществляется на русском языке. Формы регистров бухгалтерского учёта утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учёта в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учёта.

Мемориально-ордерная форма учета

Мемориально-ордерная система бухгалтерского учета работает путем создания памятных извещений на основе изначальных, обобщающих и промежуточных документов. Все эти памятные извещения записываются в журнал регистрации. В свою очередь, на основе этих извещений производятся записи на основных бухгалтерских счетах в Главном журнале.

Журнально-ордерная форма учета

Журнально-ордерная модель учета подразумевает хронологическую регистрацию деловых операций в журнальных ведомостях. Они формируются каждый месяц на основе данных исходных документов или суммарных листов. При использовании журнально-ордерного метода учета, операция регистрируется по кредиту счета, с одновременной записью дебета соответствующего корреспондирующего счета.

Автоматизированная форма бухгалтерского учета

Автоматизированная система бухгалтерского учета, базирующаяся на применении электронных вычислительных устройств, представляет собой сложную систему оптимизации учетного процесса, от сбора исходных данных до формирования бухгалтерской отчетности. Основой этой системы является ключевой элемент метода бухгалтерского учета – документация.

Важно помнить, что эффективность работы бухгалтерии во многом определяется правильным выбором формы учета и ее соответствием требованиям законодательства и особенностям деятельности предприятия, а также профессиональными навыками, которые вы можете получить на наших курсах. В любом случае продолжайте читать статьи на сайте.

Организация налогового учета в субъектах малого предпринимательства при общем режиме налогообложения

Традиционная (общая) система налогообложения предусматривает уплату всех налогов и взносов, декларируемых налоговым законодательством. Это, прежде всего:

—

налог на прибыль – для предприятий;

—

НДФЛ – налог на доходы физлиц для индивидуальных предпринимателей;

—

НДС – налог на добавленную стоимость;

—

налог на имущество организаций – для юридических лиц;

—

страховые отчисления в социальные фонды – ПФ, ФСС, ФОМС.

Малое

предприятие при общем режиме налогообложения должно вести налоговый учет,

руководствуясь Налоговым кодексом РФ.

Система налогового учета организуется налогоплательщиком самостоятельно в соответствии с разработанной им учетной политикой для целей налогообложения. Порядок её формирования регулируется гл.25 НК РФ «Налог на прибыль организаций». Правильное исчисление прибыли для целей налогообложения предполагает соблюдение законодательных основ квалификации доходов и группировки расходов субъекта малого предпринимательства.

Доходы определяются организацией (предпринимателем) на основании первичных документов и документов налогового учета. Они состоят из:

—

доходов от реализации товаров (работ, услуг) и имущественных прав;

—

внереализационных доходов.

Один

из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на

прибыль. В документе следует отразить:

—

порядок признания прямых и косвенных расходов предприятия (кассовый, или метод

начисления),

—

порядок учета основных средств, применяются ли повышающие коэффициенты при

амортизации, амортизационная премия, для каких объектов,

—

методы оценки материалов, сырья и товаров,

—

формируются ли резервы для равномерного распределения расходов в течение года

(отпусков, по сомнительным долгам, на ремонт ОС и др.),

—

учет операций с ценными бумагами,

—

в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи

по нему,

—

применяемые налоговые регистры и т.д.

Особенности

учета НДС при формировании учетной политики стоит указать тем, кто от налога

освобожден, или проводит операции, облагаемые по ставке 0% — это касается

порядка распределения «входящего» НДС.

Организации

ежеквартально и по итогам отчетного года представляют в ИФНС декларацию по

налогу на прибыль. Срок подачи – 28 число месяца, следующего за отчетным

периодом, а годовая декларация подается до 28 марта. При уплате авансовых

платежей, отчетность подается до 28 числа каждого месяца.

ИП, получив первый доход на общем режиме налогообложения, обязан представить декларацию 4-НДФЛ о предполагаемом доходе, а за прошедший налоговый период подает декларацию о доходах 3-НДФЛ. Она представляется ежегодно до 30 апреля.

Декларация

по НДС подается ежеквартально в электронном виде до 25 числа месяца, следующего

за отчетным кварталом. Плательщики НДС должны вести налоговые регистры – книги

покупок и продаж, журнал учета счетов-фактур.

По

налогу на имущество декларация представляется только организациями, ИП

отчитываться не нужно. Срок подачи годовой декларации – 30 марта следующего

года. Кроме того, ежеквартально необходимо сдавать расчеты по авансовым

платежам до 30 числа месяца, следующего за отчетным периодом.

Налогообложение ОСНО предполагает уплату и других налогов, в том числе местных, а также страховых взносов, отчитываться по которым следует в сроки и по формам, установленным федеральным и местным законодательством.

Таким образом, общий налоговый режим – это базовая система, на которой строится налогообложение всех предприятий на территории России. Это самый сложный и многогранный вид учета и налогообложения, применение которого требует специальных знаний и квалификации от сотрудников бухгалтерии, финансового, планового отдела. Применение ОСНО возможно как для крупных предприятий и холдингов, так и для ООО и ИП. Это базовая структура налогообложения, не имеющая никаких ограничений и особых требований к бизнесу. Как правило, на добровольных началах применяют ОСНО в основном крупные компании, имеющие большой штат и разветвленную структуру. В остальных случаях предприятия стремятся уйти от сложностей и переплат, подобрав подходящий специальный налоговый режим.

В

части ведения бухгалтерского учета и отчетности к ИП и ООО на общей системе

предъявляются идентичные требования – любая операция должна быть

соответствующим образом задокументирована и отражена в отчетности. Это вполне

объяснимо – так как налоги на ОСНО напрямую зависит от характера и объема

операций купли и продажи, налоговой инспекции необходимо иметь возможность

отследить их.

Просмотров 8 396

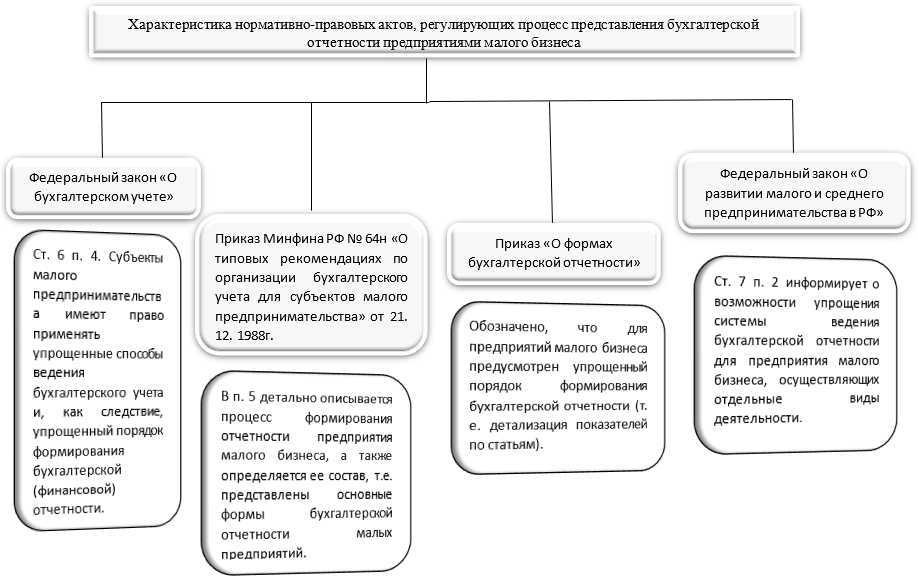

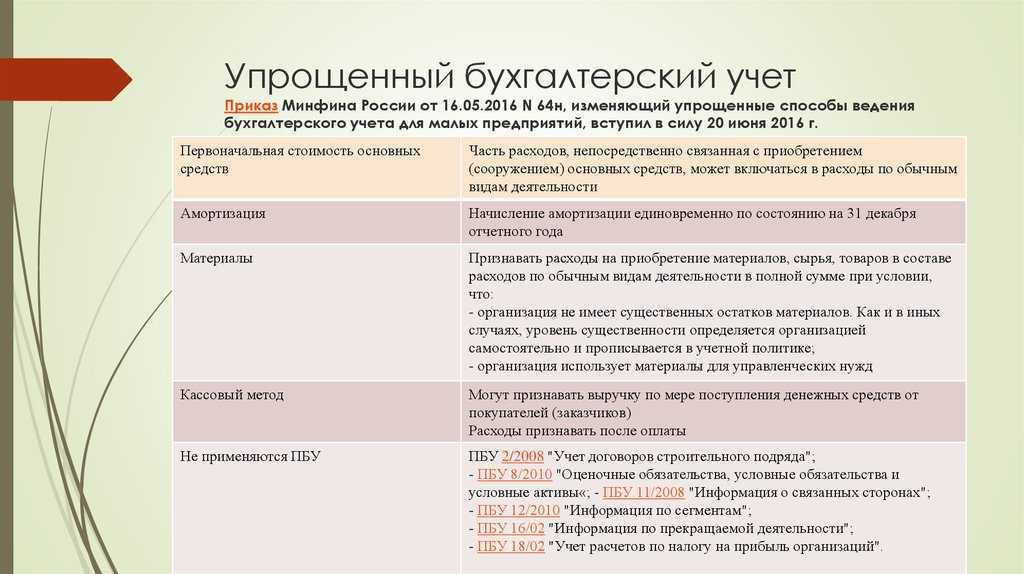

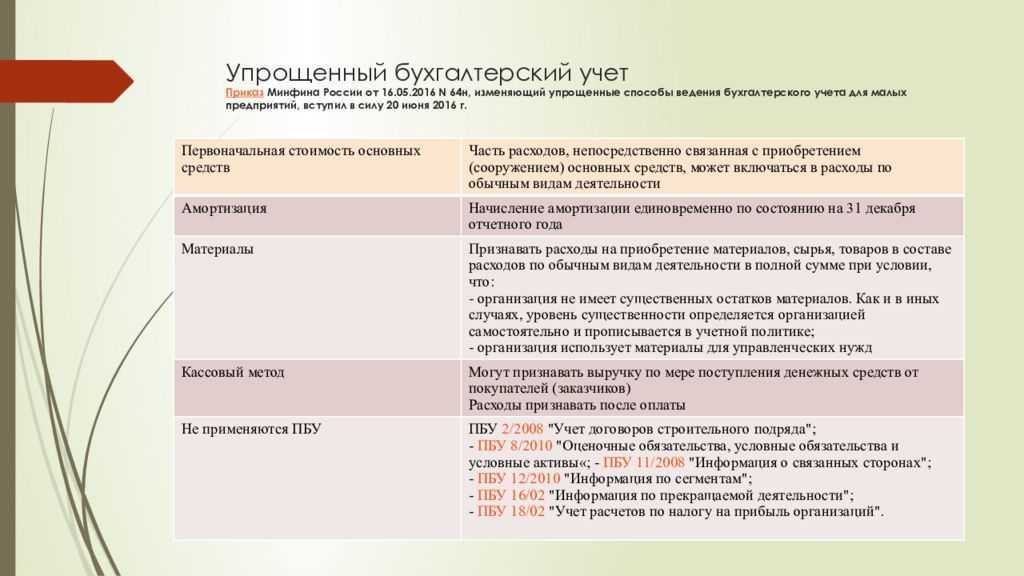

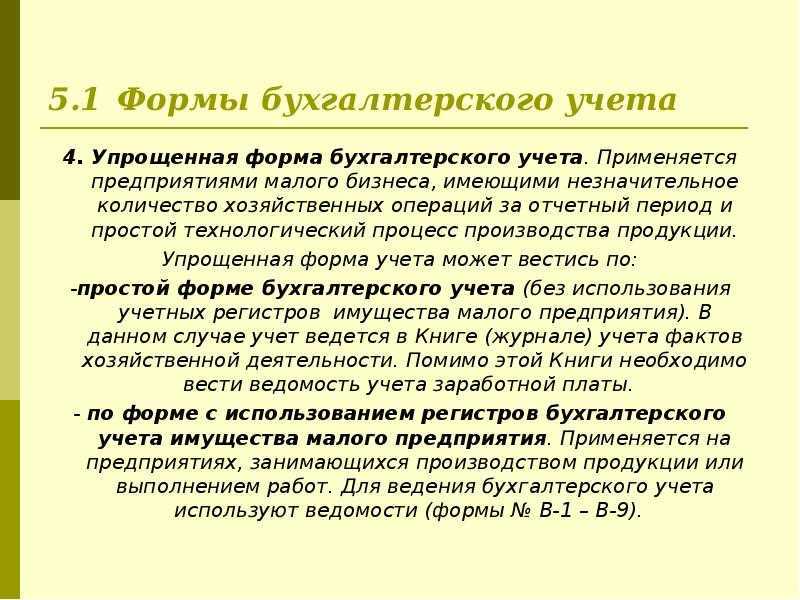

Упрощенный бухучет, когда можно перейти

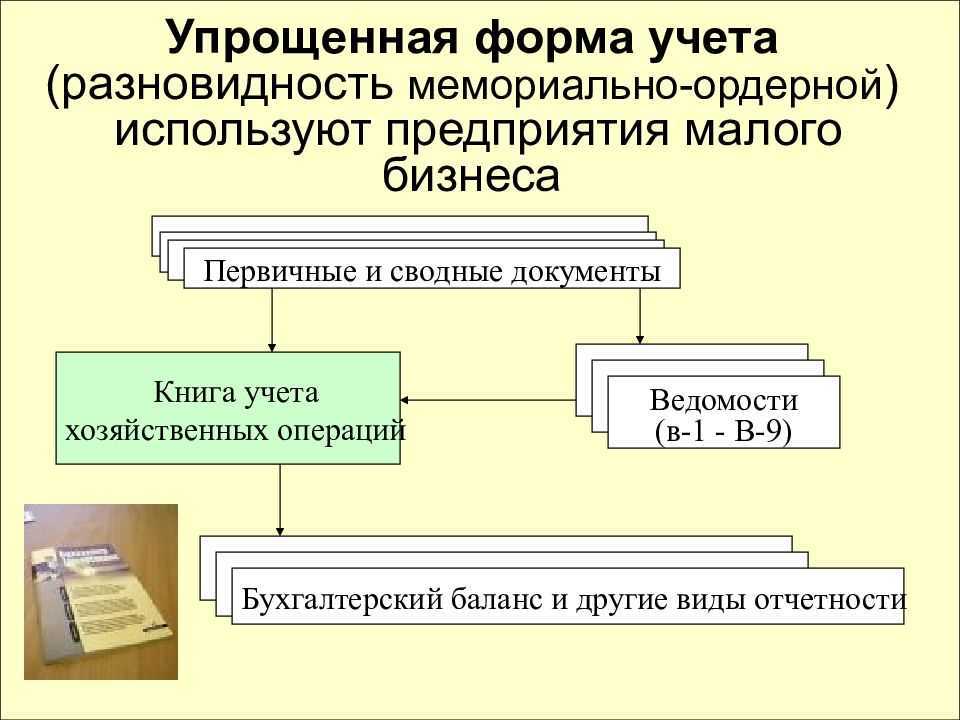

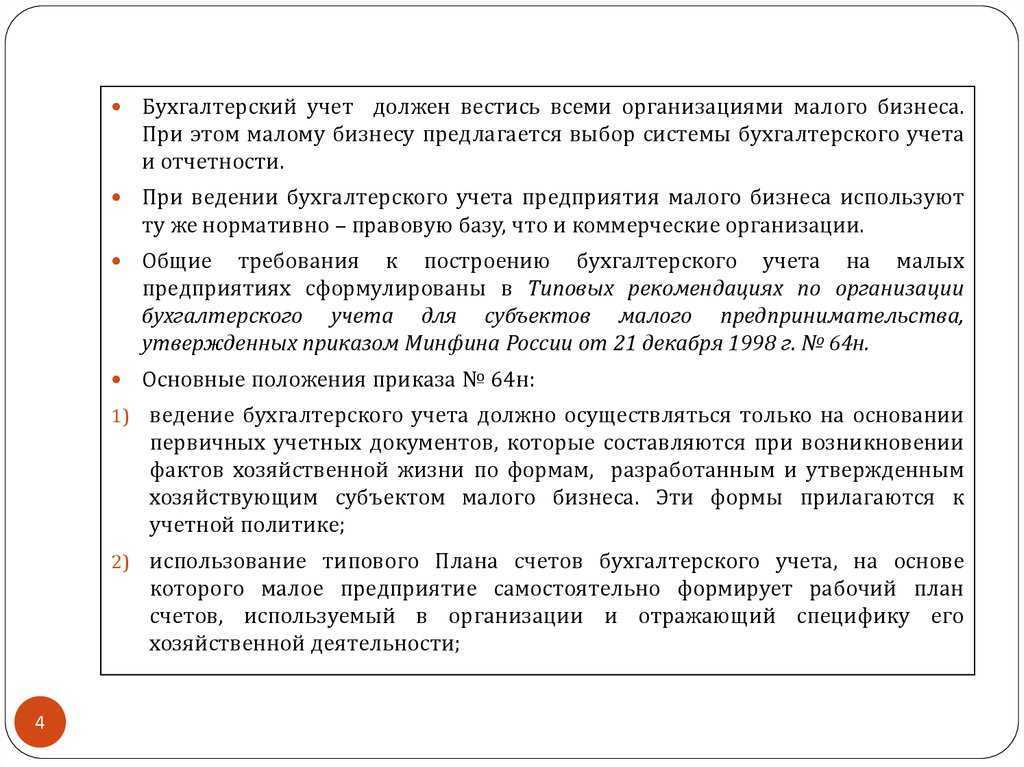

Упрощенный бухучет можно вести по одной из трех форм:

- полный бухгалтерский учет;

- сокращенный учет;

- простой бухучет микро предприятий.

Рекомендации для каждой из них размещены на официальном сайте министерства minfin.ru в разделе «Бухгалтерский учет и отчетность субъектов малого предпринимательства».

Для работы достаточно лишь выбрать для себя конкретную форму бухучета и закрепить ее в учетной политике. Но какую бы из упрощенных форм бухучета субъект малого предпринимательства или микропредприятие для себя ни выбрала, годовой баланс и отчет о финансовых результатах в налоговую инспекцию надо будет сдавать в любом случае.

Для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета. Субъекты малого предпринимательства в зависимости от характера и объема учетных операций могут вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров.

Информационное письмо Минфина РФ № ПЗ-3/2015 от 04.06.2015.

Критерии, при которых малые предприятия вправе упростить бухучет

- 100 человек — предельная средняя численность работников всех подразделений, в том числе совместителей, за 2013 год

- 25 процентов — максимальная доля участия другой организации (не относящейся к малому бизнесу) или государства в уставном капитале компании

- 800 млн руб. — максимальная выручка (без учета НДС), полученная от реализации товаров, работ, услуг за год

- 15 человек и 120 млн руб.- максимальная численность и выручка микропредприятия за год. Такие компании могут вести учет в простой форме без двойной записи

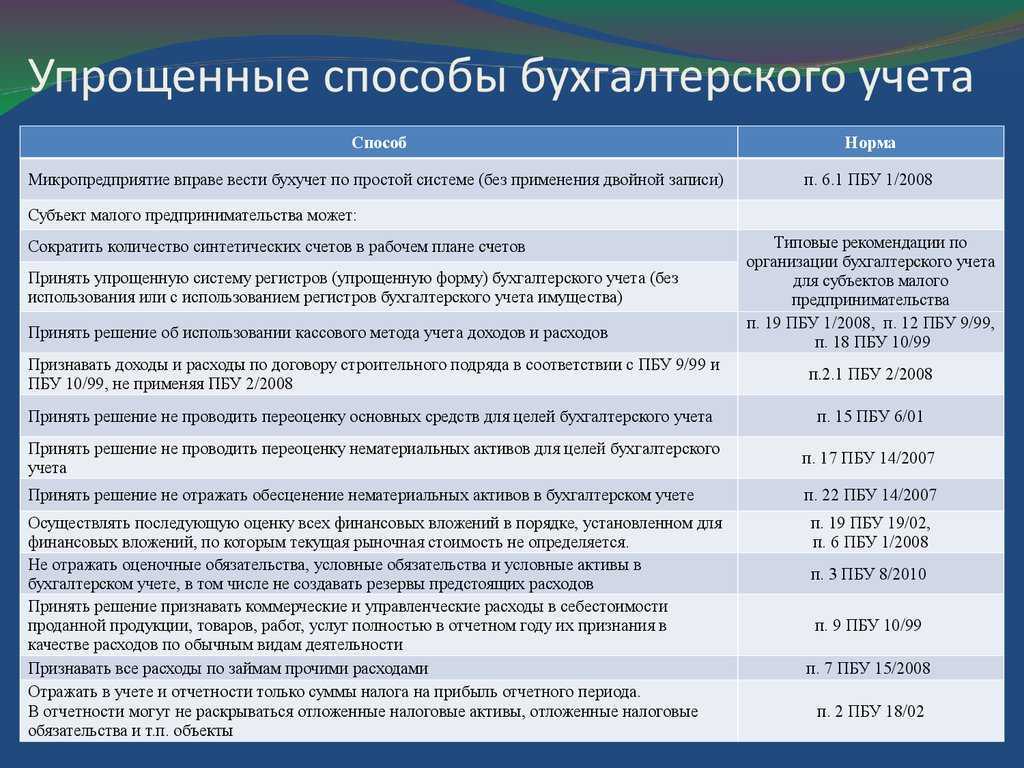

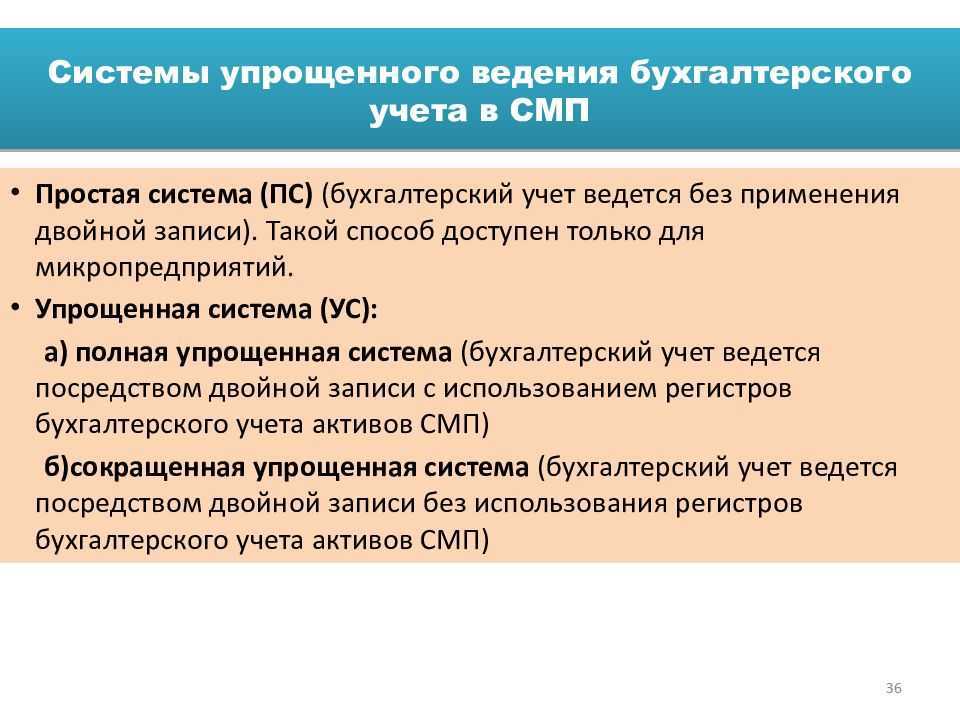

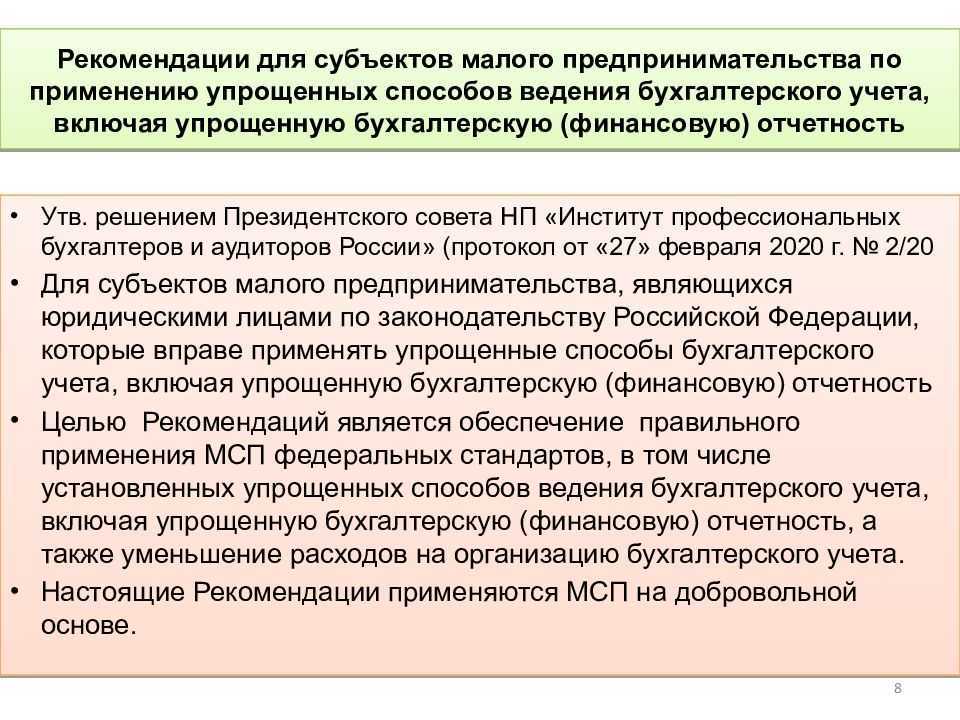

В чем сущность упрощенных способов ведения бухгалтерского учета

Сущность упрощенных способов ведения бухгалтерского учета раскрыта в «

по организации бухгалтерского учета для субъектов малого предпринимательства», утвержденных приказом Минфина России

(далее — Типовые рекомендации).

Согласно

упрощенная форма бухгалтерского учета малым предприятием может вестись:

- по простой форме (без использования регистров бухгалтерского учета имущества предприятия);

- по форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества предприятия.

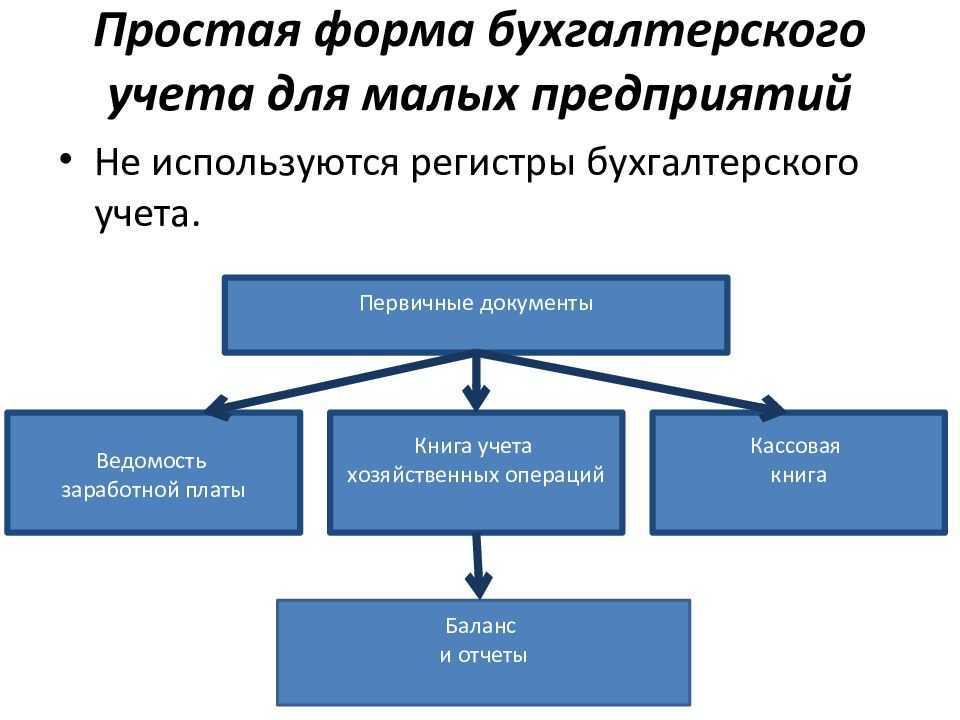

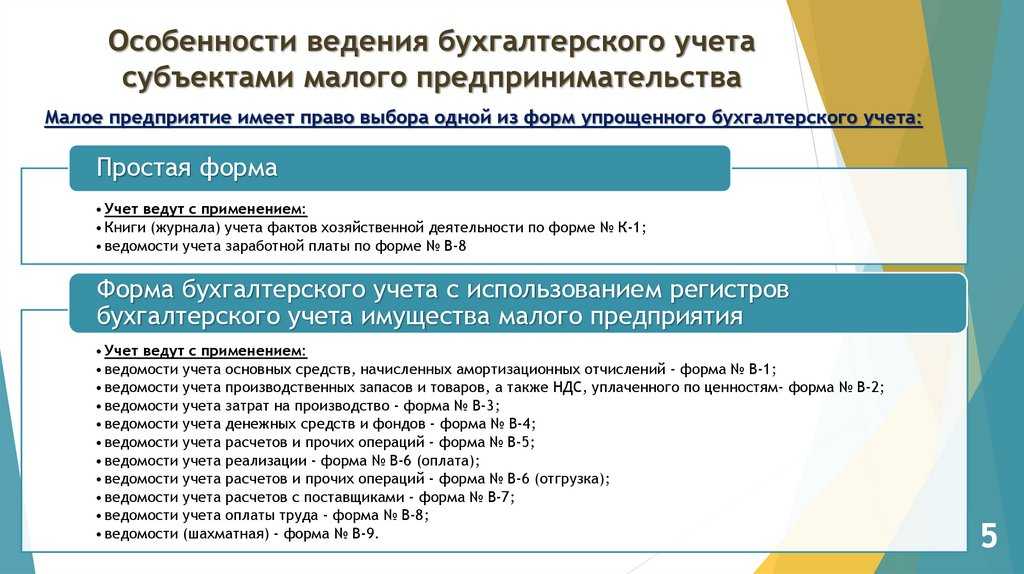

Простая форма рекомендована для малых предприятий, совершающих незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов.

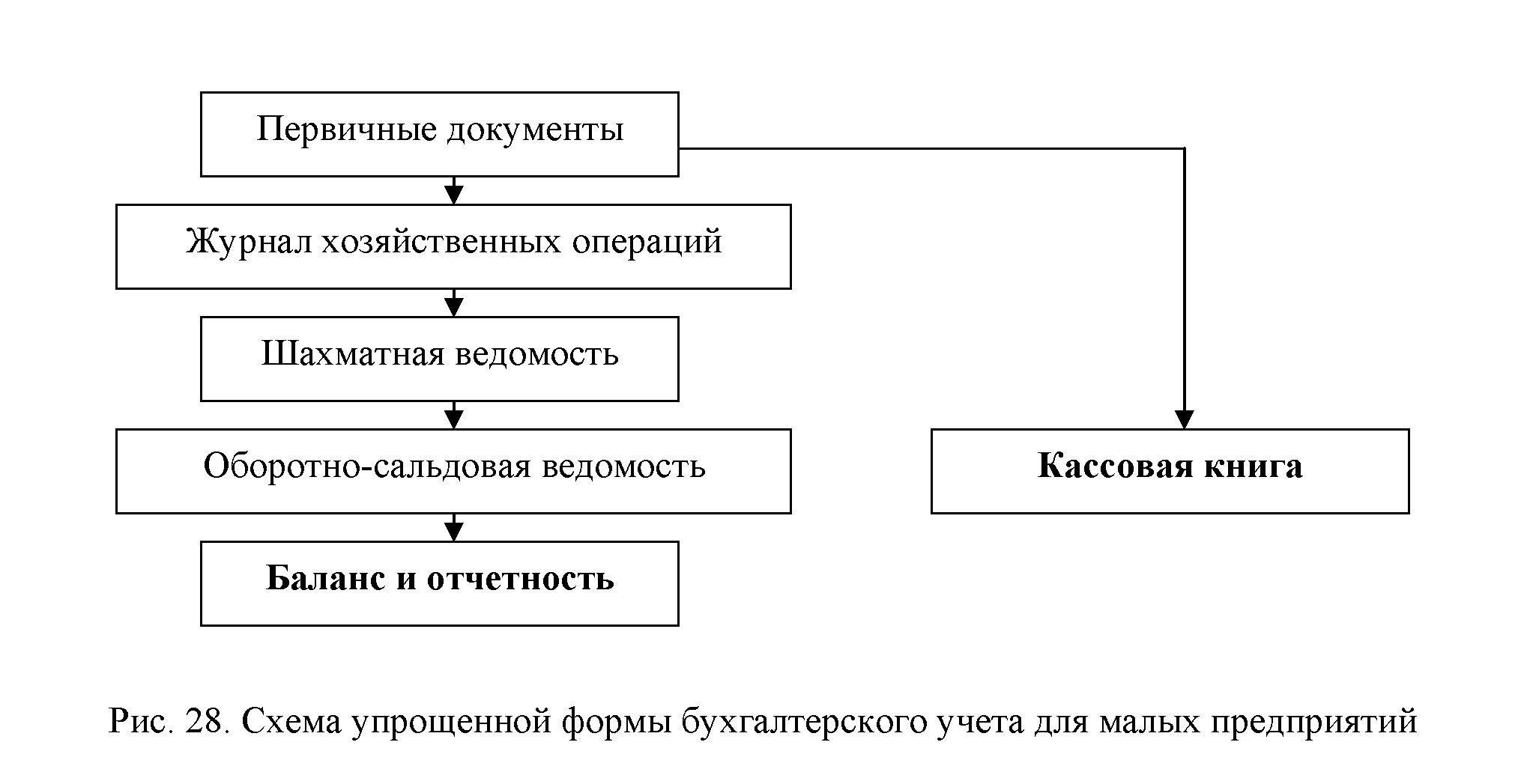

Типовыми рекомендациями установлено, что в случае применения простой формы бухгалтерского учета все операции регистрируются только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1. Вместе с Книгой должна вестись также ведомость учета заработной платы по форме № В-8.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Книгу можно вести в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована.

На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия.

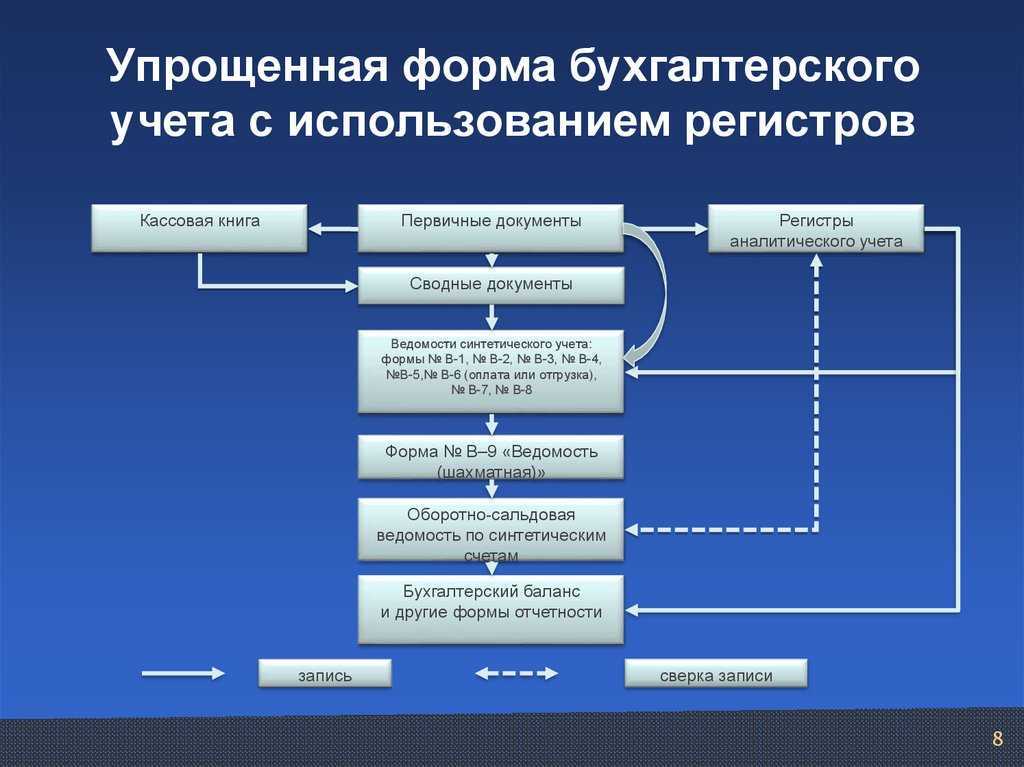

В случае применения формы бухгалтерского учета с использованием регистров учета имущества для учета финансово-хозяйственных операций используются следующие регистры:

- ведомость учета основных средств, начисленных амортизационных отчислений — форма № В-1;

- ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям — форма № В-2;

- ведомость учета затрат на производство — форма № В-3;

- ведомость учета денежных средств и фондов — форма № В-4;

- ведомость учета расчетов и прочих операций — форма № В-5;

- ведомость учета реализации — форма № В-6 (оплата);

- ведомость учета расчетов и прочих операций — форма № В-6 (отгрузка);

- ведомость учета расчетов с поставщиками — форма № В-7;

- ведомость учета расчетов с персоналом по оплате труда — форма № В-8;

- ведомость шахматная — форма № В-9.

Средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

до 100 человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия — до 15 человек;

от 101 до 250 человек включительно для средних предприятий.

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг)

Выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом РФ.

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

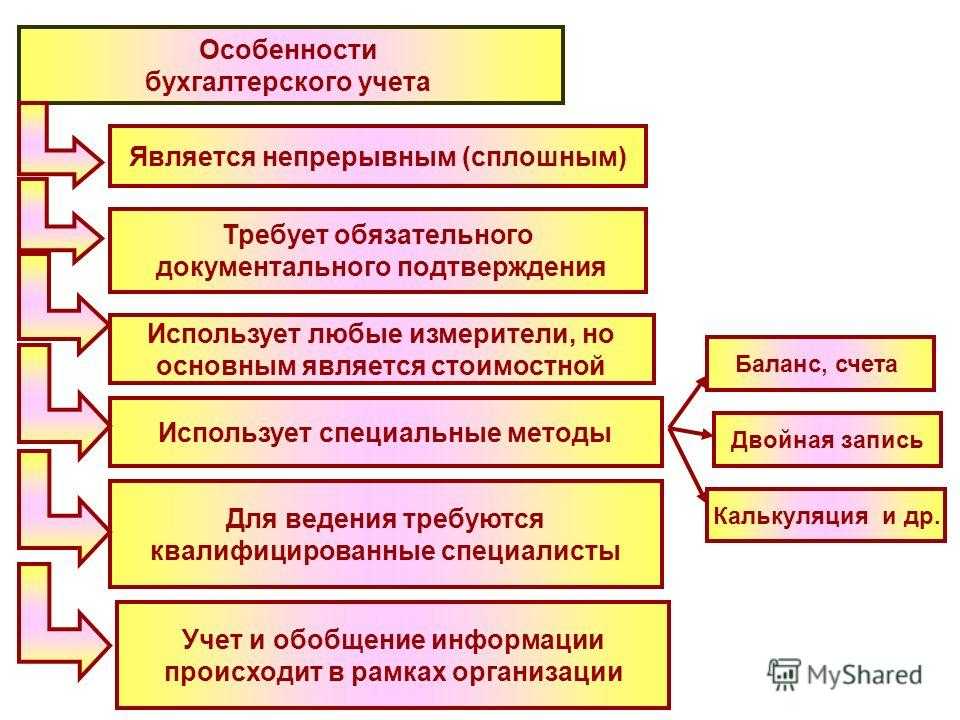

Принципы бухгалтерского учёта[править]

Бухгалтерский учёт формируется на принципах (исходных, базовых положений):

Принцип автономности (имущественной обособленности), который предполагает, что то или иное предприятие существует как единое самостоятельное юридическое лицо; его имущество строго обособлено от имущества его совладельцев, работников и других организаций. Данные учёта представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемые предприятием в процессе его функционирования. Элементы учёта, не оказывающие влияния на хозяйственные процессы, должны быть изъяты из системы учёта как излишние. В бухгалтерском учёте и балансе отражается только имущество, которое признаётся собственностью именно этого конкретного предприятия.

Принцип действующего предприятия (непрерывной деятельности), который предполагает, что предприятие нормально функционирует и сохраняет свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнёрами в установленном порядке. Этот принцип обусловливает необходимостью увязки активов предприятия с его будущей прибылью, которая может быть получена при помощи этих активов

Ведение бухгалтерского учета начинается с момента государственной регистрации предприятия и прекращается при его ликвидации.

Принцип осмотрительности (достоверности), которая предполагает, что есть информация, получаемая в результате ведения бухгалтерского учета, не должна содержать существенные ошибки и искажения, предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов

Пренебрежение указанным принципом приведёт к тому, что финансовая отчётность перестанет быть нейтральной и, следовательно, утрачивает надёжность.

Принцип преемственности (принцип последовательности (постоянства)), который предполагает, что принятые предприятием методы ведения бухгалтерского учета будут применяться последовательно из года в год. В случае необходимых внесений существенных изменений в ведении учёта, проводятся изменения в прошлых периодах так, что данные изменения существовали всегда.

Принцип начислений (принцип временной определенности), который предполагает, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

-

-

- принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата.

- принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Расходы (доходы), относящиеся к соответствующим доходам (расходам), признанные в другом отчётном периоде, учитываются отдельно.

-

- 6. Принцип объективности, который предполагает, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, если подтверждаются наличием оправдательных документов, на основании которых и ведётся бухгалтерский учёт.

- 7. Принцип периодичности, который предполагает регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчётности за год, полугодие, квартал, месяц. Принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

- 8. Принцип денежного измерения (стоимостной оценки), который предполагает, что есть количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны. Регистрируются только те факты хозяйственной деятельности, которым можно дать стоимостную оценку, в денежном измерении.

- 9. Принцип двойной записи, который учитывает двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределённое использованием двойной записи на счетах, то есть одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого бухгалтерского счёта.

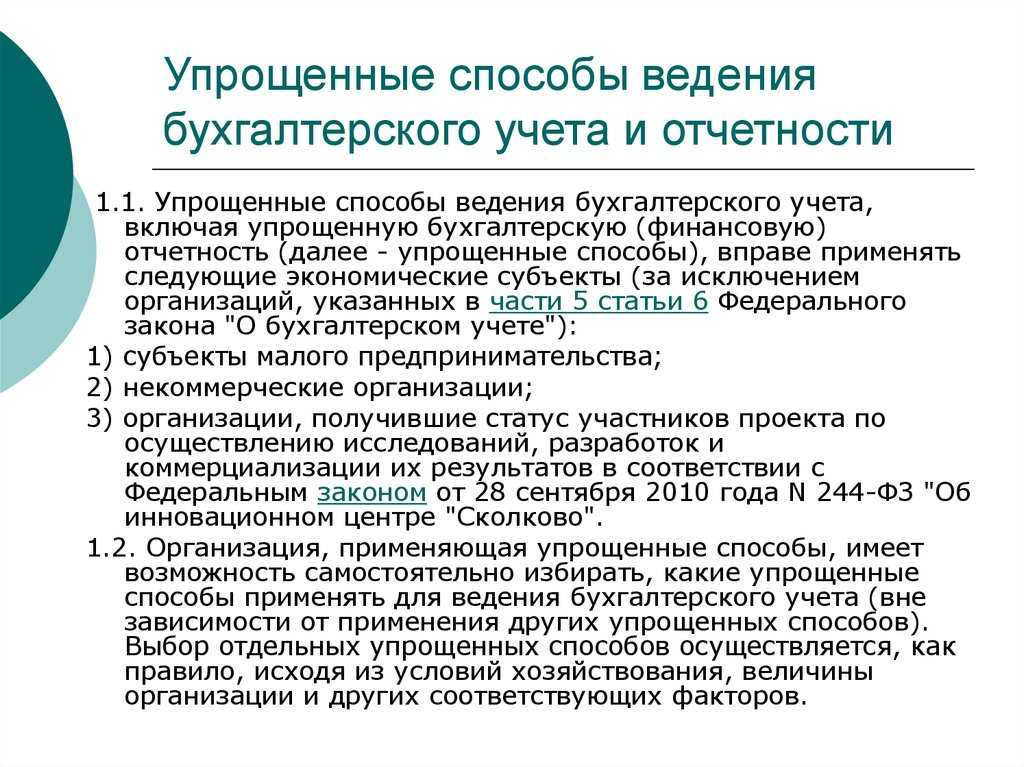

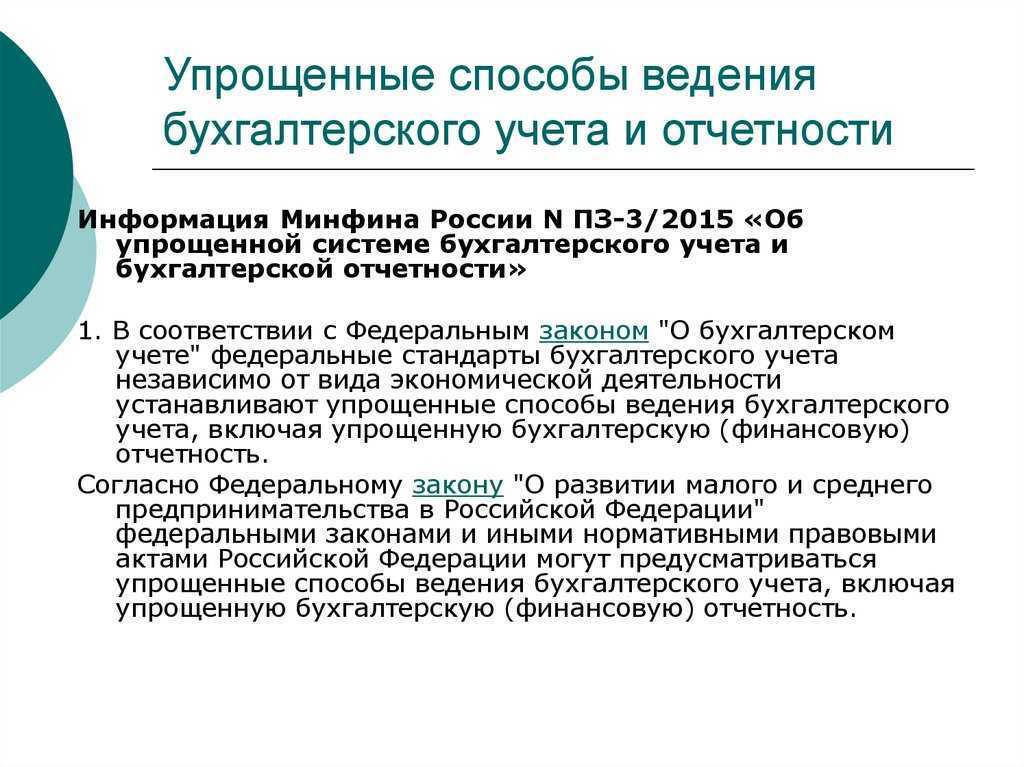

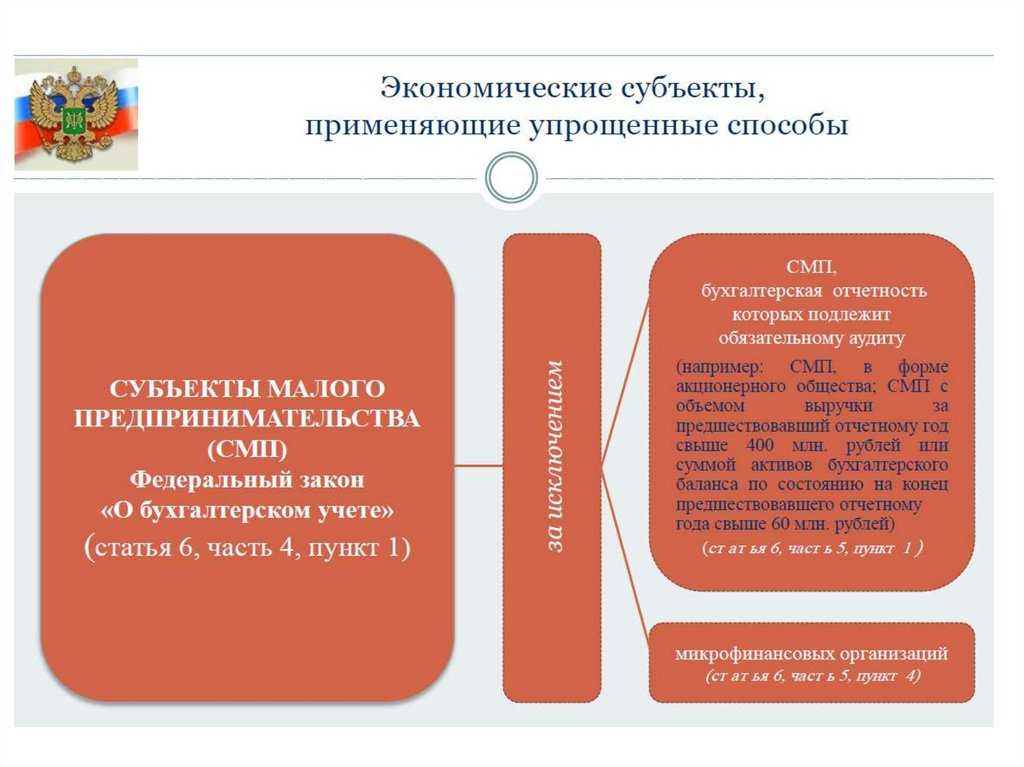

Кто может применять упрощенные способы ведения бухгалтерского учета

В соответствии с

«О бухгалтерском учете» (далее —

)

субъекты малого предпринимательства вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Условия, которым должны соответствовать юридические лица для их отнесения к субъектам малого предпринимательства, установлены в

«О развитии малого и среднего предпринимательства в Российской Федерации» (далее —

):

1) суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) не превышает 25 процентов, доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не превышает 25 процентов;

2) средняя численность работников за предшествующий календарный год не должна превышать 100 человек включительно;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации.

Предельные значения показателей, указанных в третьем условии, устанавливаются один раз в пять лет

().

В настоящее время предельное значение установлено только для выручки от реализации.

С 1 января 2013 года для признания экономического объекта субъектом малого предпринимательства выручка от реализации за предшествующий календарный год не должна превышать 400 млн руб. (Постановление Правительства РФ

).

Федеральным законом

изложена в новой редакции, она дополнена положением о том, что наряду с субъектами малого предпринимательства и организациями, получившими статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом

«Об инновационном центре „Сколково»» упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность имеют право применять также некоммерческие организации, за исключением:

- некоммерческих организаций, поступления денежных средств и иного имущества которых за предшествующий отчетный год превысили три миллиона рублей;

- коллегий адвокатов, адвокатских бюро, юридических консультаций, адвокатских палат, нотариальных палат;

- жилищных и жилищно-строительных кооперативов, кредитных потребительских кооперативов, сельскохозяйственных потребительских кооперативов;

- микрофинансовых организаций, обществ взаимного страхования;

- организаций государственного сектора, государственных корпораций, государственных компаний;

- политических партий, их региональных отделений или иных структурных подразделений;

- саморегулируемых организаций;

-

некоммерческих организаций, включенных в предусмотренный

«О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента.