Поддержка новых формы статотчетности в решениях на платформе 1С:Предприятие

Актуальное состояние поддержки требований законодательства фирма «1С» публикует «Монитор законодательства», в разделе, посвященном изменениям форм статистического наблюдения. А передача форм в «Статистику» поддерживается в сервисе 1С-Отчетность.

При этом отправить из сервиса документы можно даже в том случае, если форма отчета отсутствует в разделе «Регламентированная отчетность». Для статистических отчетов эта опция особенно актуальна, поскольку не все отчеты поддержаны в тиражных продуктах штатно.

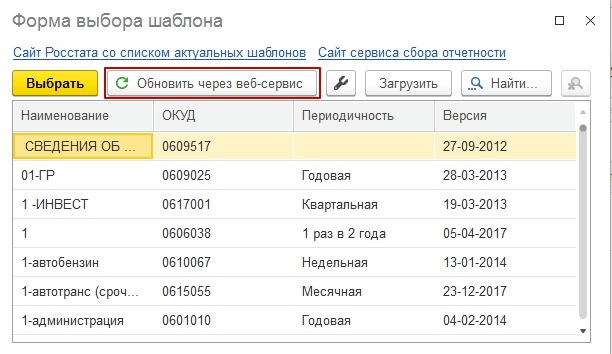

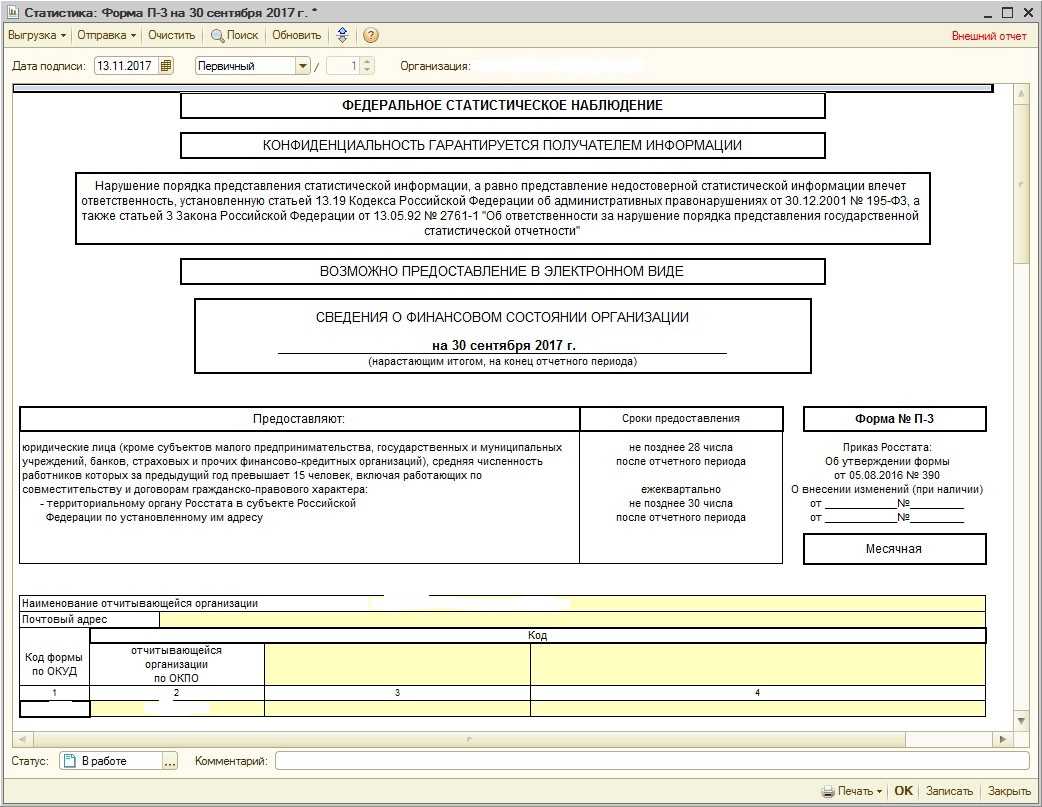

В 1С-Отчетности недостающие шаблоны можно загрузить, используя веб-сервисы или вручную с компьютера. Для этого необходимо выполнить следующие действия:

создать новый отчет: в меню «Отчеты» → «Регламентированные отчеты» → «Создать»; в разделе «Статистика» выбрать пункт «Статистика: Прочие формы»;

указать организацию: в открывшемся окне выбрать организацию и отчетный период, затем в строке «Шаблон» нажать на многоточие;

указать свой регион: в окне «Форма выбора шаблона» нажать на значок настроек, в меню «Настройка адреса сервера ССО» в строке «Адрес сервера сбора отчетности ТОГС» выбрать свой регион из списка;

нажать «Обновить через веб-сервис» и в программу будут автоматически загружены актуальные формы отчетности территориального органа ФСГС;

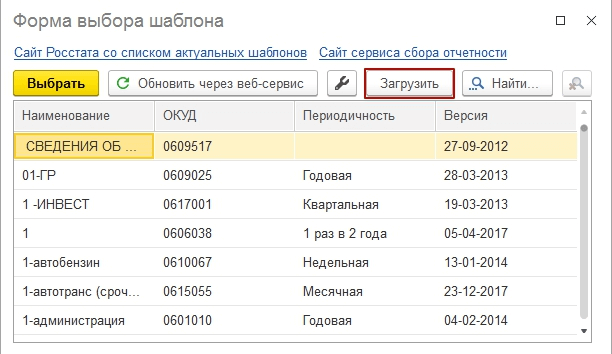

для загрузки шаблона формы отчета с компьютера достаточно перейти в меню «Отчеты» → «Регламентированные отчеты» → «Создать» → «Статистика: Прочие формы» → «Шаблоны», выбрать «Загрузить» для нужной формы.

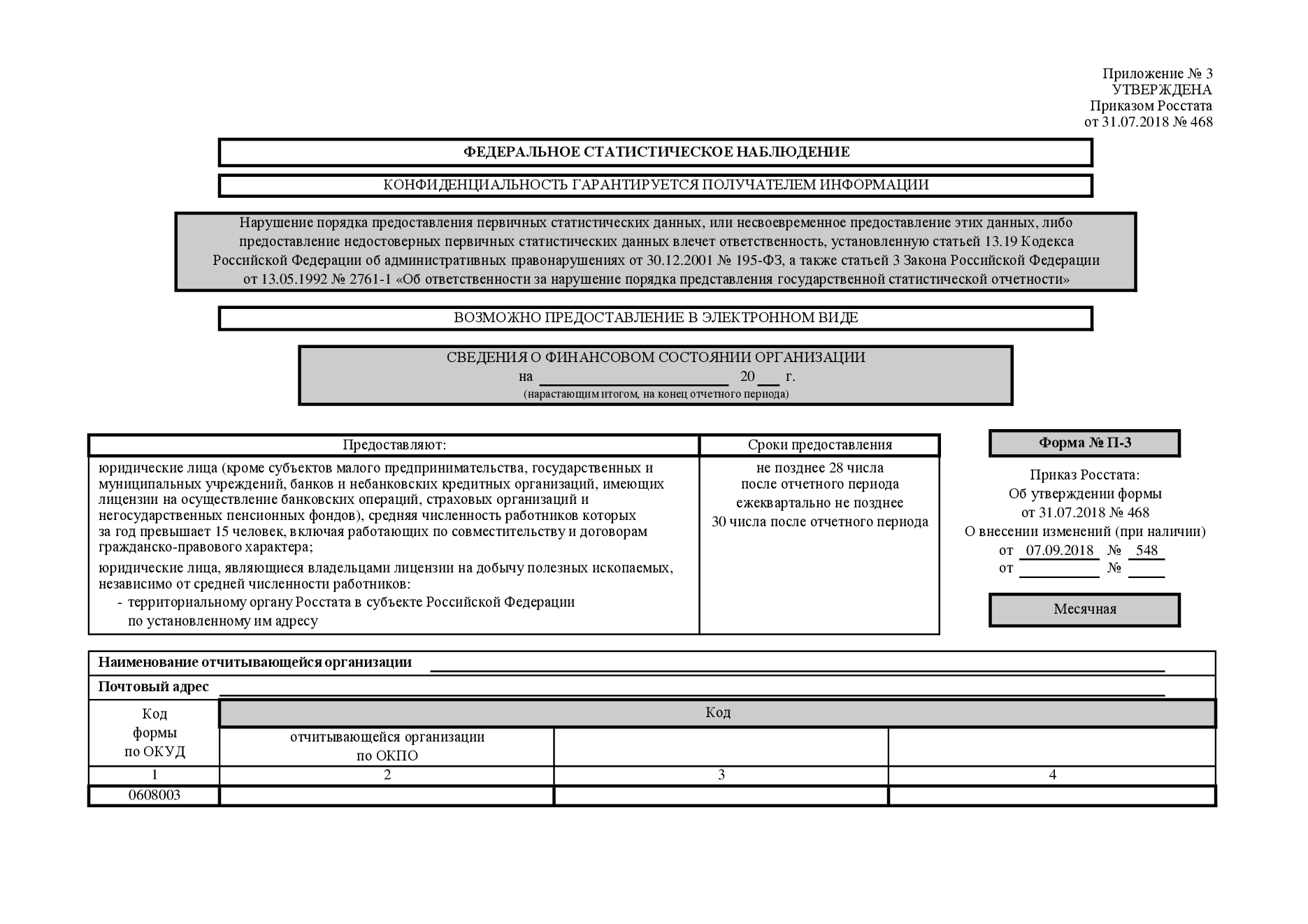

Форма «П-3 статистика»: назначение

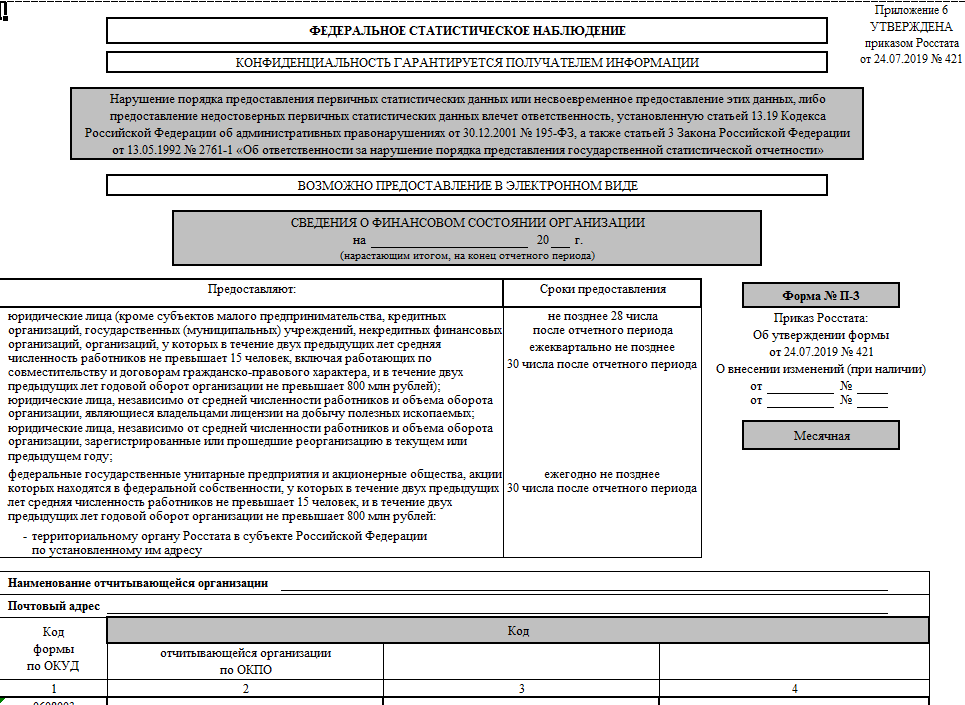

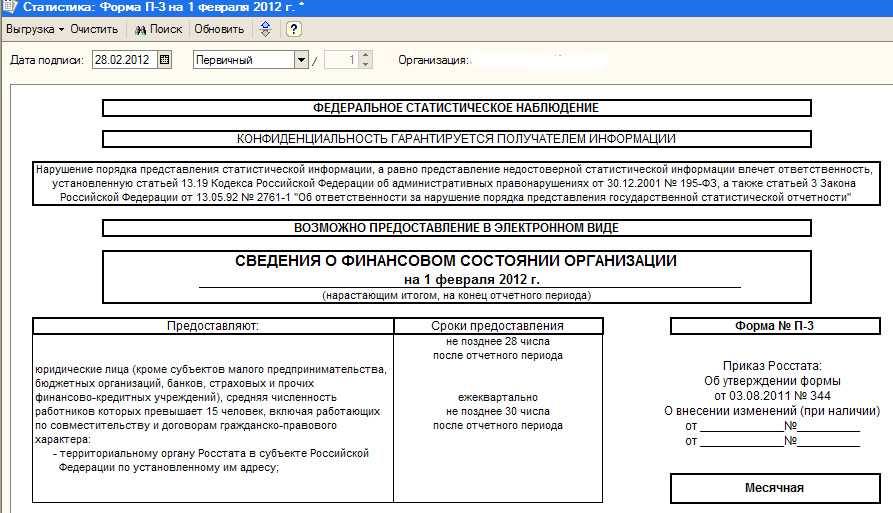

Форма П-3 «Сведения о финансовом состоянии организации» предназначена для ежемесячной подачи юрлицом в территориальный орган Росстата информации о своем финансовом состоянии, сформированной нарастающим итогом с начала отчетного года. Основу этих сведений составляют цифры, вносимые в отчет о прибылях и убытках, учетные данные об имеющихся активах и дебиторской-кредиторской задолженностях.

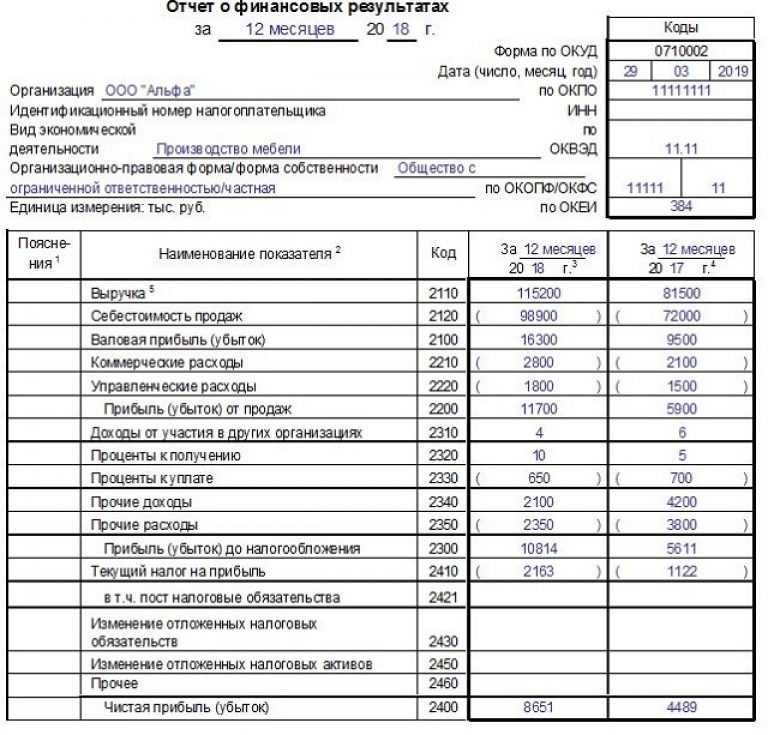

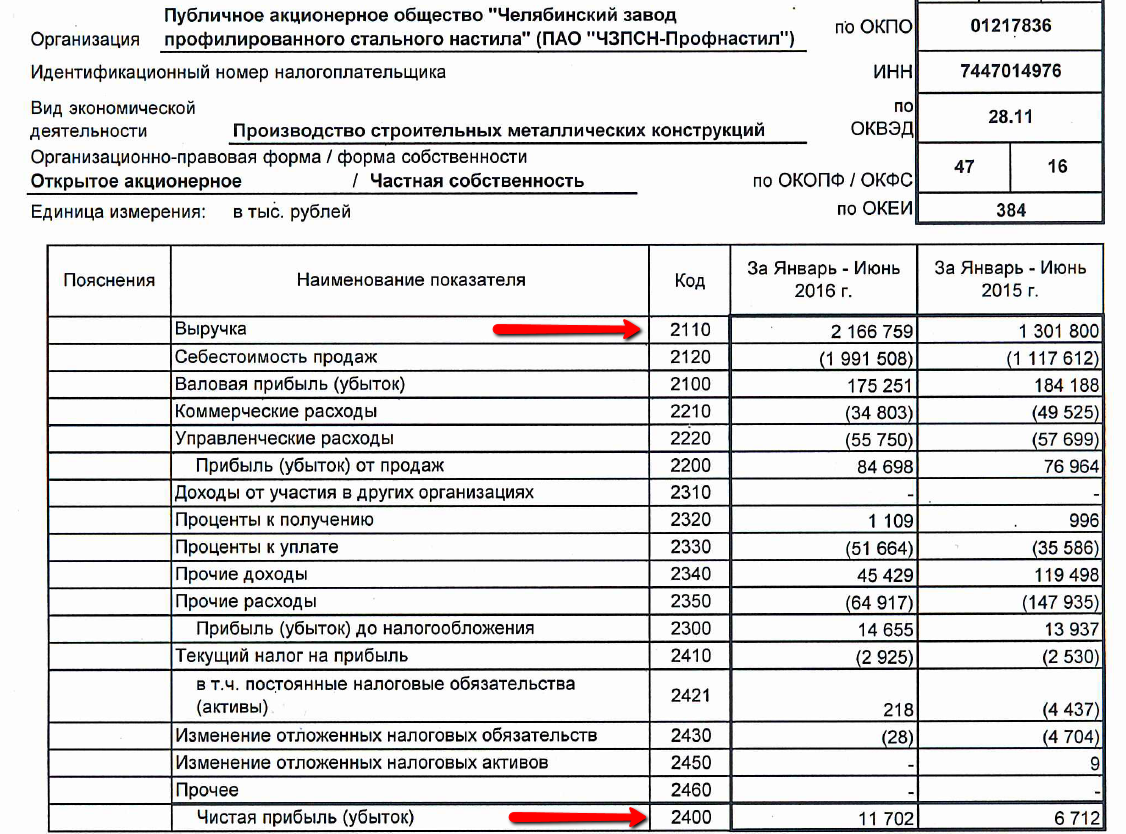

О существующих видах отчета о прибылях-убытках читайте в статье «Отчет о прибылях и убытках — форма № 2 (бланк и образец)».

Форма П-3 в последней ее редакции, действующей с 01 августа 2017 года, утверждена приказом Росстата от 01.08.2017 № 509. Этот же документ содержит основополагающие принципы ее представления в Росстат.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за январь 2019 года вводится новый бланк формы П-3, который утвержден приказом Росстата от 31.07.2018 № 468. Обязанность подачи формы закреплена за всеми юрлицами, осуществляющими реализацию (в т

ч. за иностранными организациями, действующими в РФ, и фирмами-банкротами), со средней численностью более 15 человек, исключая:

Обязанность подачи формы закреплена за всеми юрлицами, осуществляющими реализацию (в т. ч. за иностранными организациями, действующими в РФ, и фирмами-банкротами), со средней численностью более 15 человек, исключая:

- субъекты малого предпринимательства (СМП);

- государственные и муниципальные учреждения;

- банки;

- страховые и финансово-кредитные организации.

Юрлицо с обособленными подразделениями формирует данные по организации в целом.

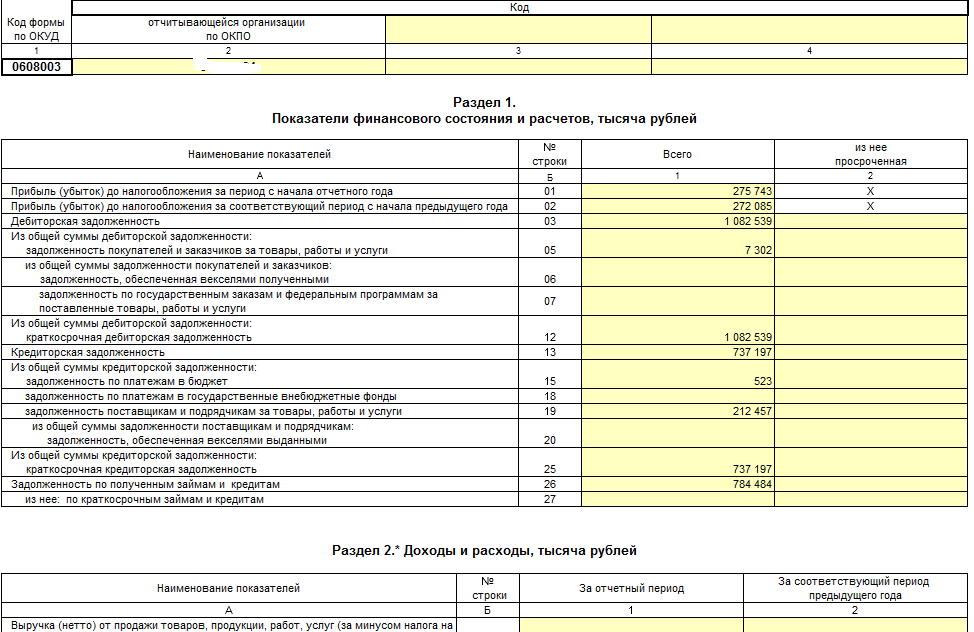

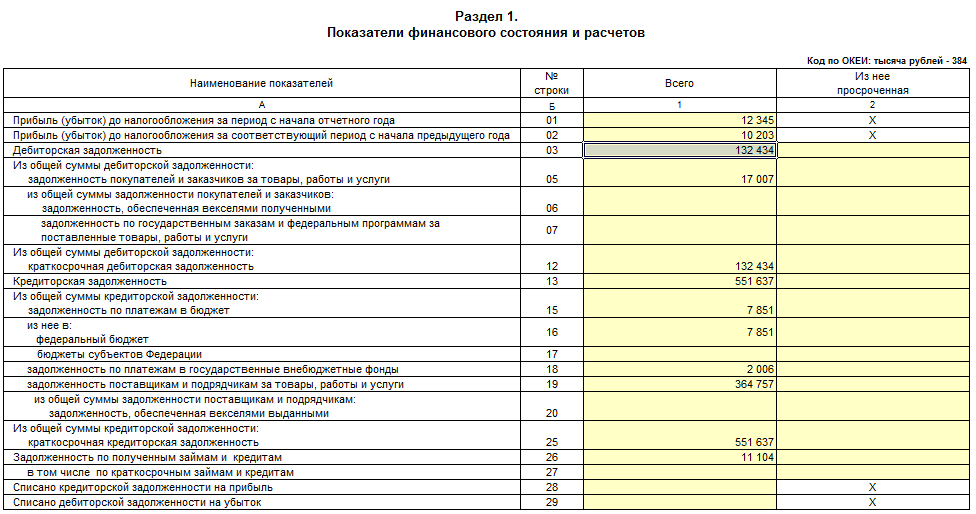

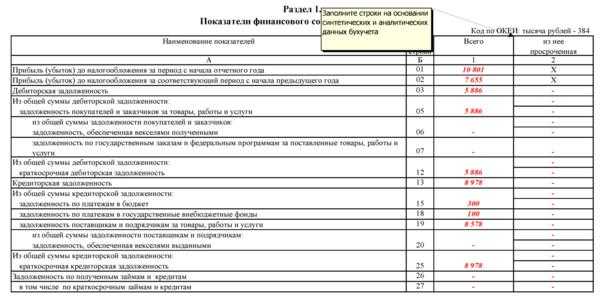

Форма состоит из 4 разделов. Из них ежемесячному заполнению с подачей в срок не позже 28-го числа месяца, следующего за отчетным, подлежит только разд. 1, включающий сведения об итоговом финрезультате за отчетный период и аналогичный отрезок времени предшествующего года, а также ключевые сведения о состоянии дебиторской и кредиторской задолженностей.

Ежеквартально помимо разд. 1 заполняются сведения в остальных разделах:

- в разд. 2 — об основных показателях деятельности, формирующих финрезультат от продаж в сравнении с данными за аналогичный период предшествующего года;

- в разд. 3 — о составе активов с разбивкой их на оборотные и внеоборотные и сравнением с данными на аналогичную дату предшествующего года;

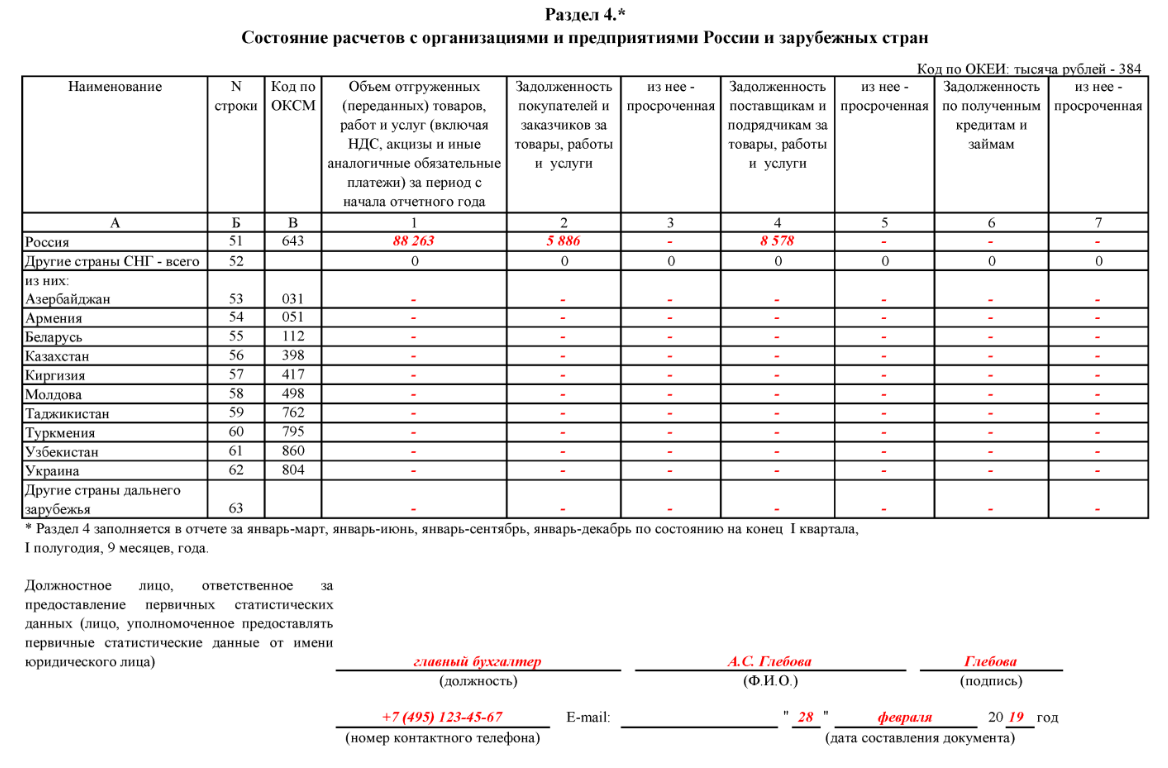

- в разд. 4 — об объемах отгрузки за период и основных видах существующих дебиторской и кредиторской задолженностей с разбивкой этих сведений по странам, с которыми осуществляется взаимодействие.

Квартальная отчетность сдается позже: по 30-е число месяца, следующего за отчетным кварталом, включительно.

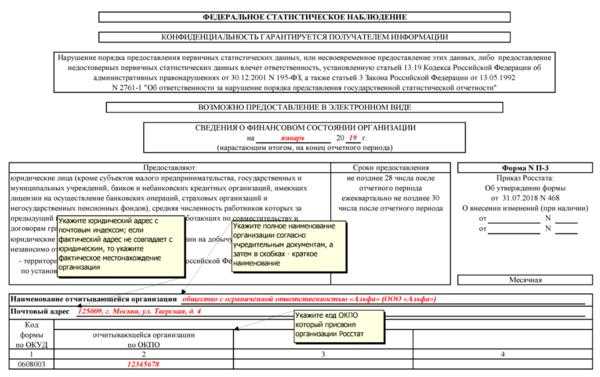

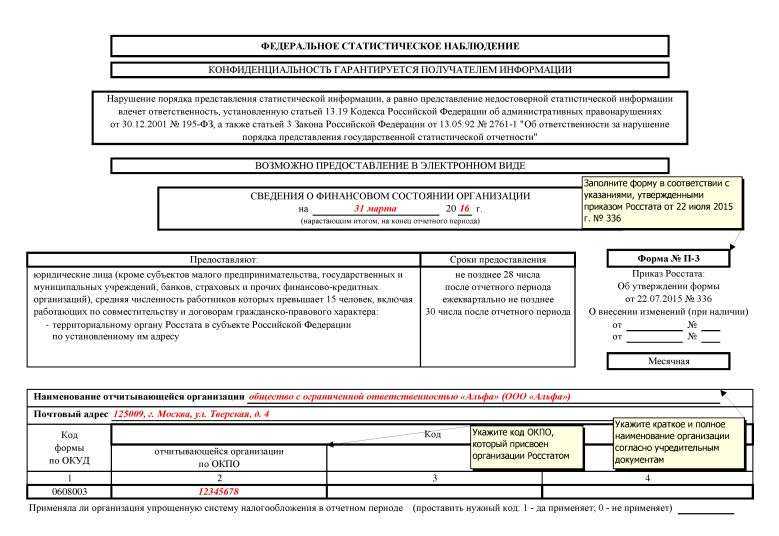

Обязательными к заполнению в любом из отчетов являются сведения об отчитывающейся организации (название, адрес, код ОКПО, указание на применение-неприменение УСН), подпись ответственного за составление формы лица (с расшифровкой), его контактные данные и дата составления.

Кто должен сдавать форму П-3

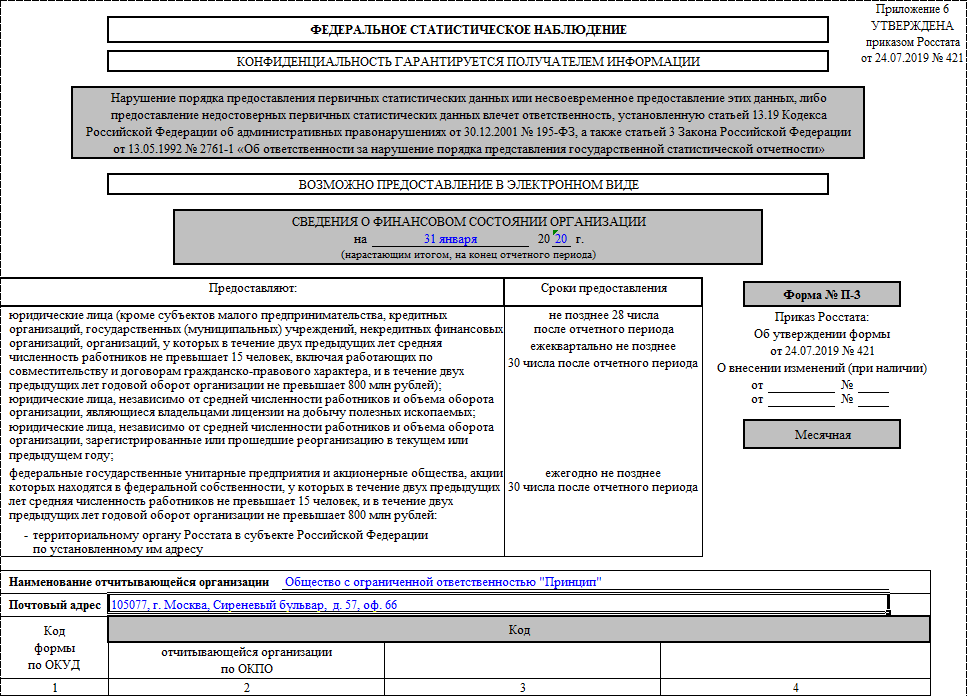

Форма П-3 «Сведения о финансовом состоянии организации» в статистику в 2020 году представляется на бланке, утвержденном приказом Росстата от 24.07.2019 № 421. Указания по ее заполнению утверждены приказом Росстата от 27.11.2019 № 711.

Данный бланк применяется начиная с 2020 года. Обновленный бланк можно скачать ниже.

Сдавать данную форму обязаны все коммерческие и некоммерческие организации, которые производят и реализуют товары (услуги), за исключением:

- малых предприятий;

- компаний со среднесписочной численностью менее 15 чел.;

- госучреждений;

- организаций финансовой сферы (банки, страховщики, негосударственные пенсионные фонды).

Сдают форму П-3:

- Ежемесячно до 28-го числа следующего месяца:

- юрлица, средняя численность работников (включая совместителей и работников по ГПД) у которых за два предыдущих года была более 15 человек, а годовой оборот превысил 800 млн руб.;

- владельцы лицензий на добычу полезных ископаемых;

- юрлица, зарегистрированные или реорганизованные в текущем или предыдущем году.

- Ежегодно до 30-го числа месяца, следующего за отчетным периодом, — ФГУПы, АО, акции которых находятся в федеральной собственности.

Отчет П-3 позволяет органам статистики оперативно получать информацию о деятельности большинства средних и крупных компаний.

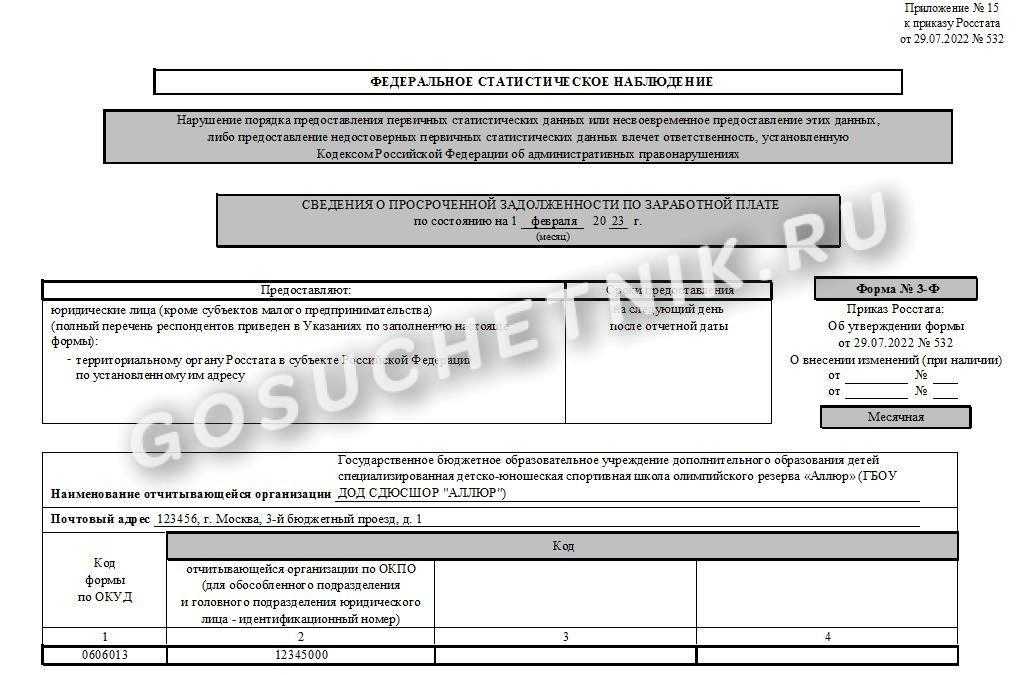

Кто сдает отчет по форме 3-Ф

Этот отчет в статистику направляют не все организации, а только юридические лица, у которых на отчетную дату (1-ое число каждого месяца) образовались долги по заработной плате. Вот кто предоставляет 3-Ф в статистику в 2023 году в территориальное отделение ведомства:

- филиалы и представительства заграничных компаний, ведущих свою деятельность на территории РФ;

- обособленные подразделения российских организаций. Отчет 3-Ф заполняется для каждого обособленного подразделения;

- компании-банкроты, для которых действует конкурсное производство;

- временно не работающие — предприятия, в которых не происходило производство товаров, работ и услуг в отчетном периоде;

- органы управления образования, здравоохранения, культуры субъектов РФ. Такие подотчетные учреждения предоставляют отчет по форме 3-Ф по каждому зарегистрированному виду деятельности.

Специалисты Росстата разъясняют, кто заполняет 3-Ф в статистику, — организации с зарплатной задолженностью. Если задолженность по зарплате отсутствует, то данные по форме 0606013 в Росстат не предоставляются. Не сдают отчет 3-Ф и индивидуальные предприниматели, и субъекты малого предпринимательства.

Все остальные предприятия с долгами по зарплате сдают отчет по основному виду деятельности. Форму 3-Ф в Росстат подают организации с ОКВЭД2, которые относятся к определенным группам:

| Код по ОКВЭД2 | Наименование основных видов деятельности |

|---|---|

| 01 | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

| 02.20 | Лесозаготовки |

| 03 | Рыболовство и рыбоводство |

| Раздел В | Добыча полезных ископаемых |

| Раздел С | Обрабатывающие производства |

| Раздел D | Обеспечение электрической энергией, газом и паром, кондиционирование воздуха |

| Раздел Е | Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

| Раздел F | Строительство |

| 49 | Деятельность сухопутного и трубопроводного транспорта |

| 50 | Деятельность водного транспорта |

| 51 | Деятельность воздушного и космического транспорта |

| 52 | Складское хозяйство и вспомогательная транспортная деятельность |

| 59.1 | Производство кинофильмов, видеофильмов и телевизионных программ |

| 60 | Деятельность в области телевизионного и радиовещания |

| 68.32 | Управление недвижимым имуществом за вознаграждение или на договорной основе |

| 72 | Научные исследования и разработки |

| Раздел Р | Образование |

| Раздел Q | Деятельность в области здравоохранения и социальных услуг |

| 90 | Деятельность творческая, деятельность в области искусства и организации развлечений |

| 91 | Деятельность библиотек, архивов, музеев и прочих объектов культуры |

| 92 | Деятельность в области отдыха и развлечений |

П-3 статистика 2019: форма, инструкция по заполнению

В данном разделе в графе 1 приводят данные за отчетный период, в графе 2 — за соответствующий период предыдущего года.

Заполните построчно:

36 — стоимость внеоборотных активов, к которым в соответствии с правилами бухучета относят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др., учтенные на счетах бухучета раздела 1 «Внеоборотные активы». Строка 36 соответствует итогу по разделу 1 «Внеоборотные активы» баланса.

37 — нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. Отражают нематериальные поисковые активы, которые признаны внеоборотными.

По строке 38 из строки 37 выделяют учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: обращающиеся контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

39 — основные средства в эксплуатации и на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением основных средств, по которым амортизация не начисляется).

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

41 — не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

42 — запасы по фактической себестоимости; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 14, 15, 16, 19 — 21, 23, 29, 41, 43 — 46, 50 — 58, 60, 62, 68 — 71, 73, 75, 76, 81, 97.

43 — запасы, учтенные на счетах 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43 — 46, 97. Строка 43 соответствует показателю «Запасы» раздела 2 бухгалтерского баланса.

44 — остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 14, 15, 16.

45 — затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

46 — фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счета 43, 16).

47 — стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленном производстве и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

48 — сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п., работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю «Налог на добавленную стоимость по приобретенным ценностям» раздела 2 бухгалтерского баланса.

49 — инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счета 58, 59).

50 — остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах и т.п. (счета 50, 51, 52, 55, 57).

>Инструкция по заполнению формы П-3

Порядок оформления формы П-3 регулирует Приказ Росстата № 509 от 01.08.2017, который предоставляет указания по заполнению формы.

Основание и правовые основы

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Способы представления формы

Предприятие имеет право самостоятельно выбрать способ представления отчетности. Допускается несколько способов подачи отчетности:

- Представление доверенным лицом предприятия лично. Документ подается на бумажном носителе. Используют при наличии времени на посещение территориального органа Росстата.

- Почтовым отправлением. Пересылка сопровождается описью для подтверждения факта отправки именно формы П-3. Применяют при отдаленности территориального органа или доступа к сети Интернет.

- В электронном виде, используя для передачи данных электронную подпись. Формы должны содержать код, присваиваемый для идентификации территориального органа. Передача производится с использованием сертификата ЭЦП или специализированных операторов связи. Используют при отсутствии времени на посещение территориального органа или почтового отделения.

Каждый из способов представления отчетности имеет преимущества и недостатки.

| Условия | Личная подача | Почтовое отправление | Электронная форма |

| Преимущества | Отсутствие дополнительных трат | Отсутствие необходимости личного посещения территориального органа, получения ЭЦП или обращения к оператору | Скорость передачи данных |

| Недостатки | Значительная трата времени | Дополнительные расходы на пересылку | Потребность создания ЭЦП или заключения договора с оператором. |

Инструкция по заполнению формы П‑3

Подробно рассмотрим порядок заполнения раздела 1, который предназначен для ежемесячной

отчетности.

| Строки отчетности | Данные для внесения | Комментарий к заполнению |

|---|---|---|

| 01 | Результат финансовой деятельности за отчетный период | Суммарный показатель по доходам от основного вида деятельности и иные доходы за вычетом расходов. Данные отражают до взимания налогов. |

| 02 | Тот же показатель за период предыдущего года | |

| 03-12 | Дебиторская задолженность |

Из нее выделить:

|

| 26-27 | Задолженность по кредитам и займам | В стр. 27 выделить из них краткосрочные. |

В данной таблице второй столбец предназначен для выделения просроченных

задолженностей.

Не допускается суммирование и зачет договоров от одного контрагента, если он

одновременно выступает в качестве покупателя и поставщика.

Образец заполнения отчета

Отчет составляется ежемесячно, все показатели по оборотам указываются нарастающим итогом с начала года. Данные для отчета необходимо брать из бухгалтерского учета.

Форма состоит из титульного листа с общей информацией об отчете и компании и четырех разделов.

Раздел 1 содержит сведения о финансовых результатах деятельности (прибыль или убыток) и задолженностях компании. Кроме общих показателей по расчетам с дебиторами и кредиторами выделяются:

- Виды дебиторской задолженности:

- за товары (работы, услуги);

- краткосрочная;

- обеспеченная полученными векселями;

- по госзаказам.

- Виды кредиторской задолженности:

- за товары (работы, услуги);

- краткосрочная;

- по расчетам с бюджетом и внебюджетными фондами;

- обеспеченная выданными векселями;

- по кредитам и займам.

Из всех видов задолженности выделяется просроченная (при наличии).

Сведения по дебиторской и кредиторской задолженности не нужно «сворачивать». Если по одному контрагенту имеется задолженность обоих видов, то ее следует суммировать отдельно в соответствующих строках отчета.

Раздел 1 — единственная часть отчета П-3, заполняемая ежемесячно. Сведения в разделы 2–4, рассмотренные ниже, заносятся ежеквартально.

В разделе 2 приводятся укрупненные показатели по доходам и расходам: выручка, себестоимость, коммерческие и управленческие расходы, прибыль (убыток). Все эти показатели должны совпадать с соответствующими строками бухгалтерской отчетности, а именно отчета о финансовых результатах. Отдельными строками выделяются выручка от реализации основных средств и расходы на уплату процентов по кредитам. Все показатели сопоставляются с данными за соответствующий период прошлого года.

Раздел З отчета содержит сведения об активах организации на конец отчетного периода и соответствующего периода прошлого года. Он состоит из двух частей — «Внеоборотные активы» и «Оборотные активы» — и, по сути, повторяет структуру разделов I и II баланса. Разница только в группировке статей. В частности, в отчете П-3 в отличие от баланса выделяются земельные участки и незавершенные капвложения и более подробно расшифровывается строка «Запасы». Кроме того, данный раздел содержит строку «Чистые активы», заполняемую ежегодно.

В разделе 4 находится информация о расчетах с дебиторами и кредиторами в разрезе государств, к которым относятся контрагенты. По каждой стране отражается выручка, дебиторская и кредиторская задолженность по товарам и услугам (с выделением просроченной) и отдельно — задолженность по кредитам и займам.

Образец заполнения формы П-3 в статистику можно скачать у нас.

***

Отчет по форме П-З содержит информацию об основных финансовых показателях компании. Его заполняют все предприятия среднего и крупного бизнеса за исключением компаний, относящихся к отдельным сферам деятельности. Форма П-3 в статистику представляется ежемесячно и поэтому позволяет оперативно анализировать деятельность основных экономических субъектов.

***

Еще больше материалов по теме — в рубрике «Отчеты в статистику».

Инструкция по заполнению формы П-3

Описанию порядка заполнения таблиц каждого из разделов формы П-3 посвящен другой документ: приказ Росстата от 22.11.2017 № 772. В нем не только перечислены те данные, которые должны быть отражены в каждой из строк этой формы, но и указаны:

- источники этих данных;

- особенности их заполнения при смене или совмещении режимов налогообложения;

- порядок формирования сведений в зависимости от сферы, в которой юрлицо осуществляет деятельность;

- правила внесения цифровых показателей;

- контрольные соотношения для проверки корректности данных, попавших в форму.

Об особенностях формирования данных бухотчетности юрлицами, применяющими УСН, читайте в материале «Составляем бухгалтерский баланс при УСН в 2018 — 2019 годах».

Как заполнить отчет

Нормативный порядок заполнения формы 3-Ф (статистика) предусматривает внесение сведений в титульный лист и основной раздел документа. На титульном листе отражаются наименование, адрес и ОКПО учреждения. Отдельно указывается отчетный период — месяц.

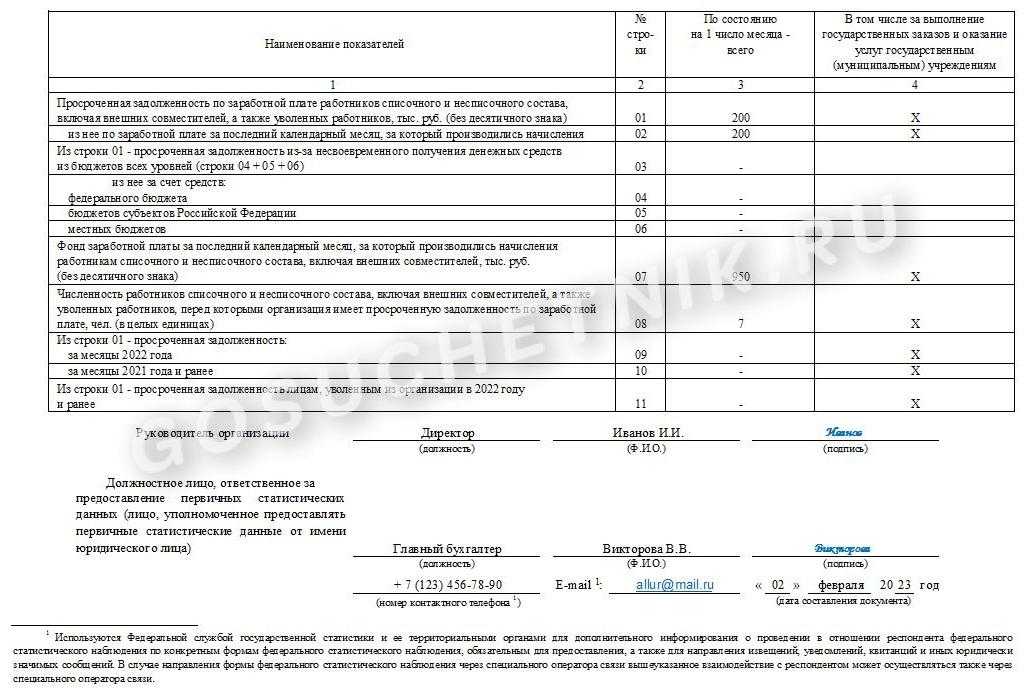

Основной раздел формы 3-Ф — это построчная таблица, в которой фиксируется информация о просроченной заработной плате за фактически отработанное и неотработанное время на 1-ое число месяца, следующего за расчетным периодом. В указаниях по заполнению статформы разъясняется, где взять данные для заполнения 3-Ф, — в программе по бухучету и зарплате организации. В 3-Ф вносят сведения обо всех зарплатных начислениях — окладе, доплатах и надбавках, компенсациях, премиях, постоянных и единовременных выплатах, включая НДФЛ. В отчете указывают, в какой форме выплачивается вознаграждение — в материальной или нематериальной.

Вот пошаговая инструкция, как правильно заполнить форму 3-Ф построчно:

Строка отчета

Пояснение к форме

01

Указывается непогашенный долг по зарплате и отпускным (в том числе и НДФЛ) на дату составления отчета. В эту строку не входит сумма задолженности по авансовым выплатам. Не учитываются долги по НДФЛ, если к отчетному периоду задолженность по зарплате погашена

02

Просрочка по зарплате, начисленной за последний календарный месяц

03

Отражается общая просрочка из-за задержки финансирования. В строках 4, 5 и 6 расшифровываются суммы в зависимости от уровня бюджета

Здесь важно учесть, что в графу 3 проставляют данные как государственные и бюджетные учреждения, так и коммерческие юридические лица. В графе 4 сведения о долге по зарплате показывают только учреждения, выполняющие государственный заказ или оказывающие государственные или муниципальные услуги

04

Просрочка по средствам из федерального бюджета

05

Долг по финансированию из бюджета субъекта РФ

06

Задолженность по денежным средствам местного бюджета

07

Указывается общий фонд оплаты труда за последний календарный месяц

Значение должно совпадать с отчетом в Росстат по форме П-4

08

Прописывается число сотрудников, по которым образовался долг за предприятием

09

Отражается действующая неликвидированная просрочка за 2022 год

10

Аналогичные сведения за 2021 год и более ранние периоды

11

Указывается суммарная непогашенная задолженность по сотрудникам, уволенным в 2022 году и ранее

После заполнения статистического отчета необходимо проверить контрольные соотношения:

|

№ п/п |

Контрольные соотношения |

|---|---|

| 1 | Стр. 02 гр. 3 не превышает стр. 01 гр. 3 |

| 2 | Стр. 03 гр. 3 не превышает стр. 01 гр. 3 |

| 3 | Стр. 03 гр. 3 = сумма строк 04, 05, 06 гр. 3 |

| 4 | Стр. 03 гр. 4 = сумма строк 04, 05, 06 гр. 4 |

| 5 | Каждая из строк с 03 по 06 гр. 4 не больше каждой из строк с 03 по 06 гр. 3 |

| 6 | Стр. 07 гр. 3 больше 0 |

| 7 | Стр. 07 гр. 3 не превышает стр. 02 гр. 3 |

| 8 | Если стр. 01 гр. 3 больше 0, то стр. 07 и 08 гр. 3 больше 0 |

| 9 | Каждая из строк 09, 10, 11 гр. 3 не превышает стр. 01 гр. 3 |

| 10 | Стр. 11 гр. 3 не превышает суммы стр. 09 и 10 гр. 3 |

| 11 | Сумма строк 09 и 10 гр. 3 не больше стр. 01 гр. 3 |

| 12 | Строки 01, 02, 07, 08, 09, 10, 11 гр. 4 = 0 |

В указаниях по заполнению определено, сдавать ли пустую 3-Ф при отсутствии задолженности, — нет, пустой отчет респонденты не сдают. Если долгов по зарплате нет, то и отчетность в Росстат предоставлять не нужно.

Состав формы П-3

Для формы П 3 статистика применяют стандартизированный бланк. Он включает

несколько разделов.

- Титульный лист. Здесь указывают полное название организации, ее адрес и коды деятельности. Здесь же

вписывают период, за который направляется отчет. - Раздел 1. Показатели финансового состояния и расчетов. Вносить сведения в таблицу здесь

и далее нужно в «тыс. руб.». Данные вносятся в последний столбец таблицы на основании указанных

критериев. - Раздел 2. Доходы и расходы.

- Раздел 3. Активы организации. Следует указать стоимость оборотных и внеоборотных активов

компании на конец отчетного и предшествующего периодов. - Раздел 4. Состояние расчетов с контрагентами. В таблицу отдельно вносятся данные по расчетам с

отечественными контрагентами, с партнерами из стран СНГ и иных зарубежных стран. Отдельно выносится

указание о просроченных платежах.

Форма п3 статистика 2023 инструкция по заполнению

С 2023 года прописаны правила предусмотрены для юридических лиц, которые привлекают третьих лиц для выполнения всей работы по обязательствам перед заказчиком. По строке 01 «Отгружено товаров собственного производства, выполнено работ и услуг собственными силами» они приводят разницу оплаты договоров с заказчиками и с 3-ми лицами. При этом непосредственный исполнитель включает стоимость своей работы в объем отгруженных товаров, работ и услуг.

Данные по счетам бухгалтерского учета расчетов организации с другими юридическими и физическими лицами в отчетности приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо – в составе дебиторской задолженности, по которым имеется кредитовое сальдо – в составе кредиторской задолженности.

- Лица, имеющие обособленные отделения, формируют данные по всем структурам предприятия. Под обособленными отделениями понимают структуры, имеющие рабочие места, созданные на срок более месяца.

- Отчетность представляется по месту нахождения основного предприятия и обособленного подразделения, выделенного на самостоятельный баланс.

- В данных головного предприятия, имеющего обособленные подразделения, представляются без показателей дочерней структуры.

- В форме требуется указать об использовании организацией УСН.

- Предприятия, частично не ведущие в отчетном периоде деятельность, должны указать период простоя в пояснениях к форме.

- показатели вносятся в тысячах рублей;

- если компания ведет промежуточную финансовую отчетность за месяц, квартал, форму П-3 нужно заполнять с применением данных такой отчетности и (или) данных первичного учета;

- если промежуточная бухгалтерская отчетность не составляется, основа для заполнения формы – данные первичного учета;

- форма составляется на основании информации синтетического и аналитического бухгалтерского учета.

Титульная часть отчета содержит информацию о предприятии общего характера. Название предприятия указывается в полной и, в скобках, сокращенной форме. Название должно соответствовать учредительным документам. На титуле необходимо указать код статистики ОКПО. При сдаче отчетности предоставляется информация об адресе месторасположения и фактического нахождения предприятия. Данные, представляемые о деятельности обособленного отделения, сопровождаются наименованием и адресом фактического расположения.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

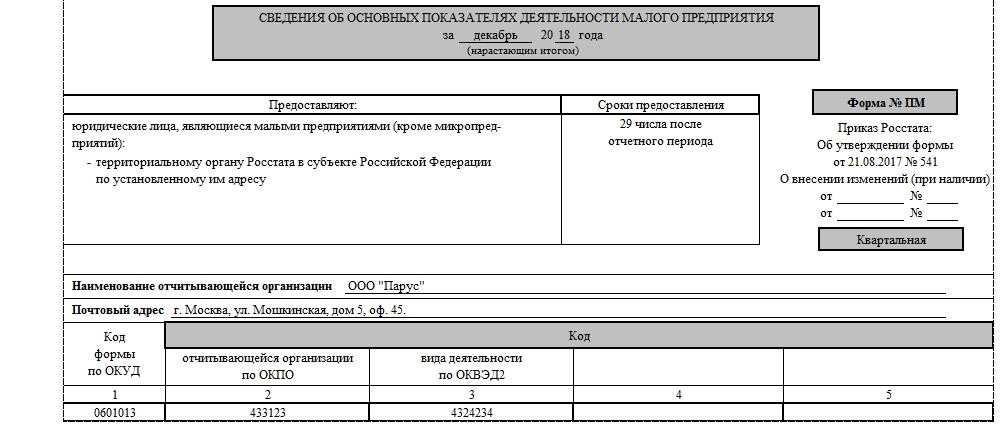

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13