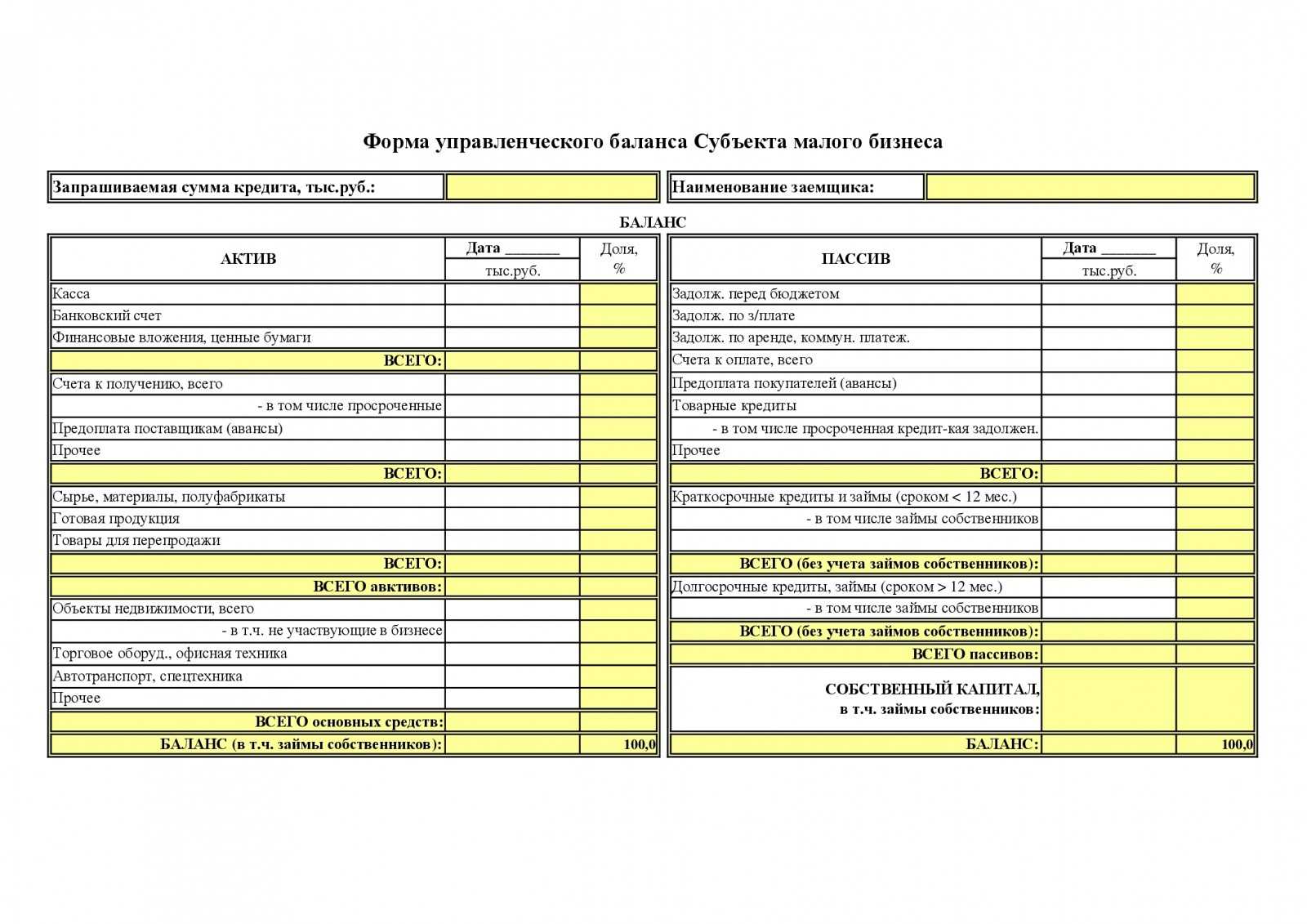

Как отражать в бухгалтерском учете использование материалов

Организовать бухгалтерский учет

расходования материалов возможно двумя способами:

1) делать бухгалтерскую запись по кредиту

счета 10 на себестоимость материалов при их передаче для непосредственного

использования подразделениям (производственным, сбытовым, хозяйственным и т.

2) делать бухгалтерскую проводку по

кредиту счета 10 только на себестоимость материалов, фактически израсходованных

в производстве или для других нужд, а передачу материалов подразделению

отражать записью в аналитическом учете по счету 10, как внутреннее перемещение.

Акт об использовании материалов в

производстве или иной схожий документ является основанием для бухгалтерской записи

по кредиту счета 10 и дебету счетов учета затрат и обязателен, если вы отразили

передачу материалов в подразделения как внутреннее перемещение. Акт составляйте

по факту расходования материалов.

Материалы при отпуске оценивайте одним из

следующих способов (п. 36 ФСБУ 5/2019):

·по себестоимости каждой единицы;

·по средней себестоимости;

·по себестоимости первых по времени

поступления единиц (способ ФИФО).

По материалам, обладающих сходными

свойства и характером использования, последовательно применяйте один и тот же

способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Несвоевременный перенос стоимости

материалов со счета 10 в дебет счетов учета затрат на производство

рассматривается как ошибка в бухгалтерском учете. Она может привести к

искажению данных бухгалтерского учета:

·стоимости незавершенного производства;

·стоимости готовой продукции;

·себестоимости продаж;

·финансового результата от продаж за

отчетный период.

Соответственно, искажения могут коснуться

и показателей бухгалтерской отчетности.

Создание резерва

Предприятие обязано сформировать резерв при обесценении запасов (фактическая первоначальная стоимость запасов превосходит их чистую стоимость продажи). Резерв формируется в объеме превышения фактической себестоимости запасов над чистой стоимостью их реализации. Балансовой стоимостью запасов станет их фактическая первоначальная стоимость за вычетом резерва. В случае если чистая стоимость продажи запасов, по которым признано обесценение, не прекращает уменьшаться, их балансовая стоимость снижается вплоть до чистой стоимости продажи путем увеличения резерва под обесценение. Если чистая стоимость реализации увеличивается, балансовая стоимость возрастает вплоть до чистой стоимости реализации путем восстановления ранее сформированного резерва (однако никак не больше их фактической себестоимости).

Величина обесценения запасов обязана являться расходом периода, в котором создан (увеличен) резерв. Размер восстановления резерва относится на уменьшение суммы затрат, признанных в данном периоде.

Предприятие, которое имеет право использовать упрощенные методы ведения учета, сумеет производить оценку запасов на отчетную дату согласно себестоимости.

Компании розничной торговли, которые дают оценку приобретенным товарам по продажной стоимости с отдельным учетом наценок, стоимость этих товаров показывают в бухгалтерском балансе без наценок. Отличие между указанной стоимостью товаров и их фактической себестоимостью относится на уменьшение (увеличение) суммы затрат в отчетном периоде, в котором выявлена указанная разница.

Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Чтобы предприятие было признано малым, оно должно соответствовать условиям ст. 4 закона от 24.07.2007 № 209-ФЗ:

- Доля в уставном капитале (УК) государства, муниципалитетов, общественных организаций и фондов (кроме инвестиционных) не должна превышать 25%.

- Доля в УК иностранных юридических лиц и (или) российских компаний, не относящихся к малому бизнесу, должна быть в пределах 49%.

- Среднесписочная численность сотрудников не должна превышать 100 человек.

- Годовой доход должен быть не более 800 млн руб.

Однако, не все малые предприятия имеют право на упрощённый бухучёт. Во, первых, нельзя упростить бухгалтерию тем, кто занимается отдельными видами деятельности, которые перечислены в п. 5 ст. 6 закона от 06.12.2011 № 402-ФЗ. Это жилищные и кредитные кооперативы, микрофинансовые организации, адвокатские и нотариальные палаты и т.д.

Также не могут вести учёт по упрощённом варианту те компании, отчётность которых подлежит обязательному аудиту. Для этого предусмотрены специальные критерии, установленные ст. 5 закона от 30.12.2008 № 307-ФЗ, а также ГК РФ и отраслевыми законами.

В частности, обязательному аудиту подлежат:

- Профессиональные участники рынка ценных бумаг и компании, ценные бумаги которых обращаются на бирже.

- Фонды, в которые за год поступило более 3 млн руб.

- Организации, которые превысили лимиты по масштабу бизнеса. После последних изменений закона № 307-ФЗ критерий для аудита по доходу стал таким же, как для малых предприятий — 800 млн руб. в год. Но здесь нужно проверить еще и лимит по активам баланса — они не должны превышать 400 млн руб. на конец предыдущего года.

- Любые акционерные общества, вне зависимости от вида деятельности и масштаба бизнеса (п. 5 ст. 67.1 ГК РФ).

Таким образом, проверять право малого предприятия на ведение упрощённого бухучёта нужно в два этапа:

- Убедиться в том, что компания соответствует всем критериям для малого бизнеса.

- Проверить, не распространяются ли на организацию исключения: по видам деятельности или по обязательному аудиту.

Все компании, которые могут вести упрощённый бухучёт, имеют право упростить и работу с новым стандартом ФСБУ 5/2019 «Запасы».

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнее

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть — в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки

Выбранный способ перехода

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода

Поэтому далее больше будем уделять внимание именно ему

Лимит стоимости для ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

Начало начисления амортизации

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете — заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии — с месяца, следующего за месяцев выбытия.

Способы начисления амортизации в бухучете

ФСБУ 6/2020 не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Признание существенных затрат на обеспечение работы ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Отражение переоценки

ФСБУ 6/2020 добавил новый способ списания переоценки ОС. С 01.01.2022 можно:

- списать всю накопленную амортизацию проводкой Дт 02 — Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

Тест на обесценение

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Инвестиционная недвижимость

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее — по справедливой или рыночной.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

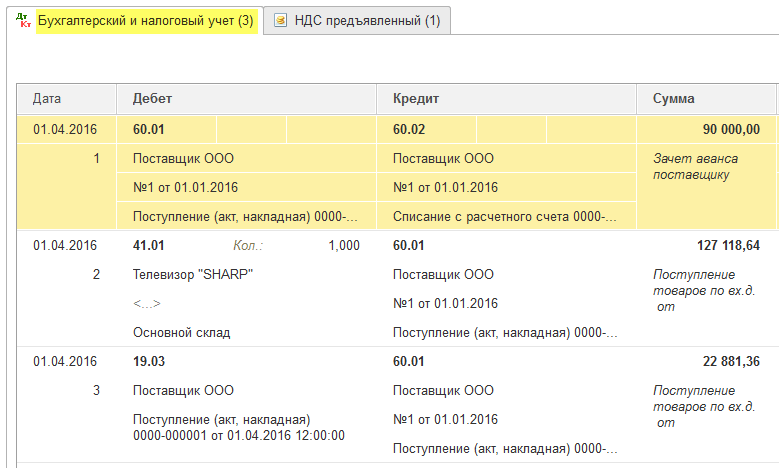

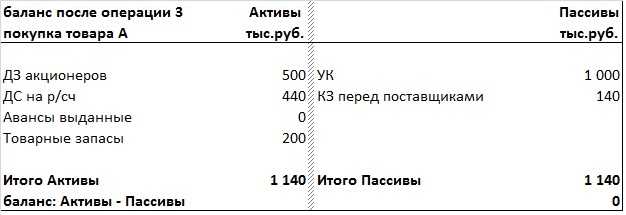

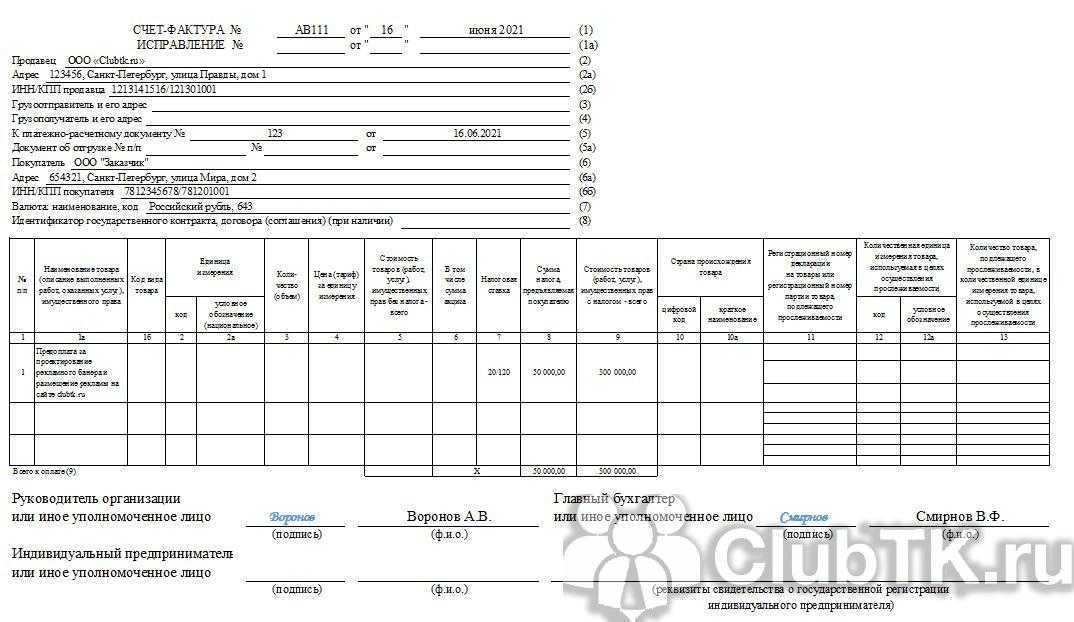

После того, как аванс закрыт реализацией

Представим, что в октябре 2021 года «Добрый мир» получил нитки от поставщика по УПД № 11 от 09.10.2021 на сумму 150 000 руб. Оптовым покупателям были отгружены игрушки на всю сумму полученного аванса 100 000 руб. Розничные покупатели приобрели игрушки на 5 000 руб., предъявив ранее приобретенные подарочные сертификаты.

В учете «Доброго мира» необходимо будет сделать следующие операции.

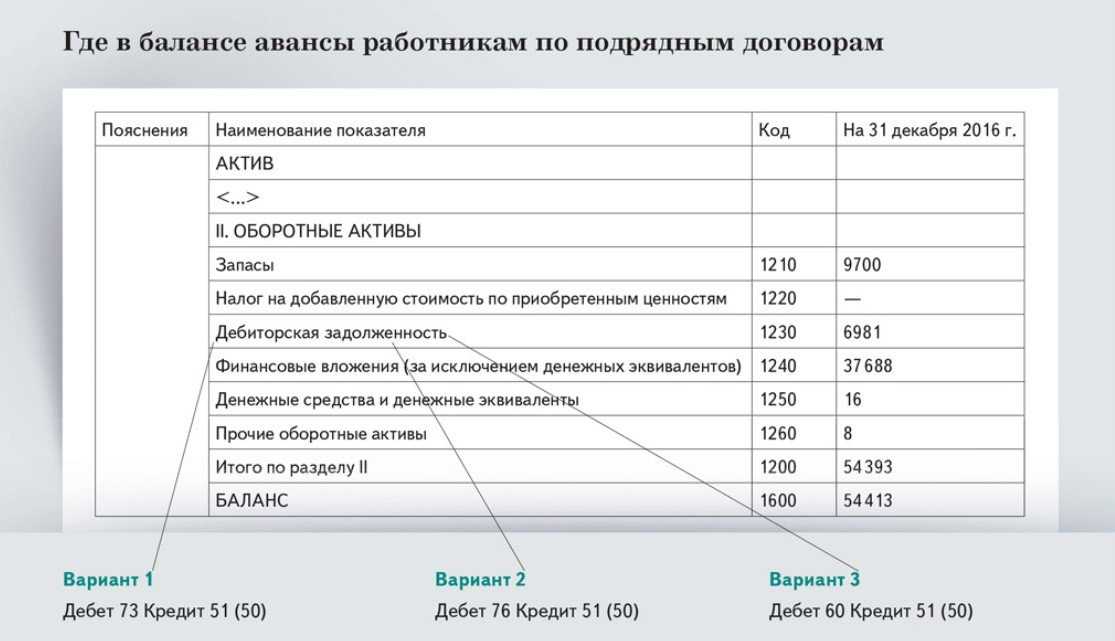

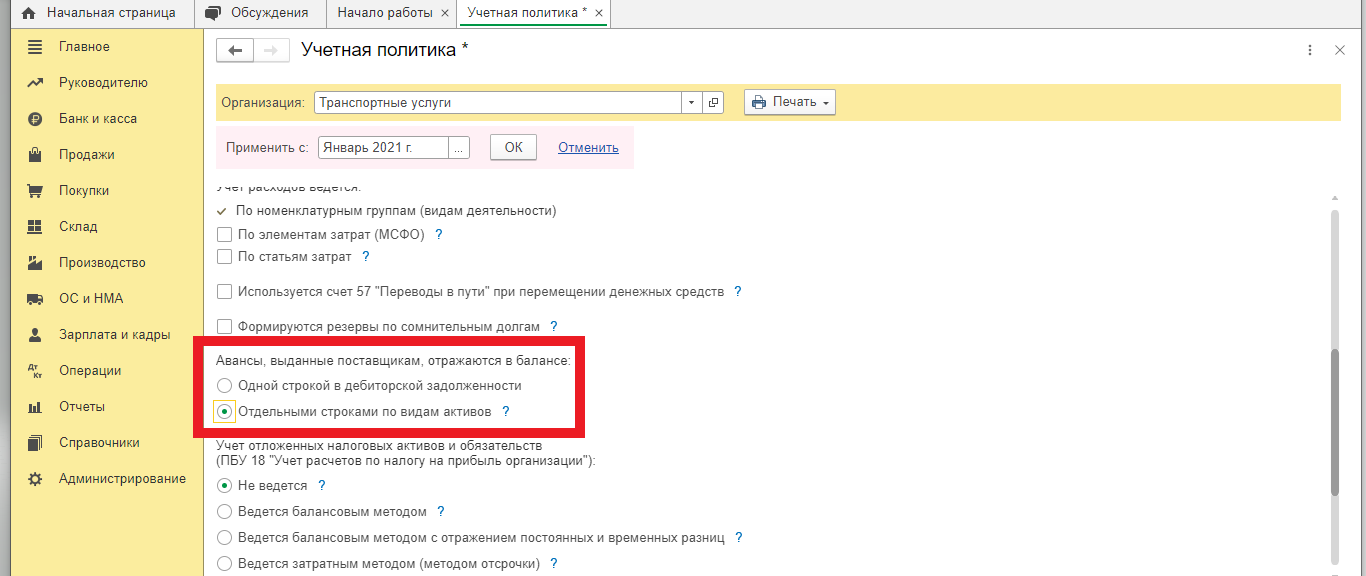

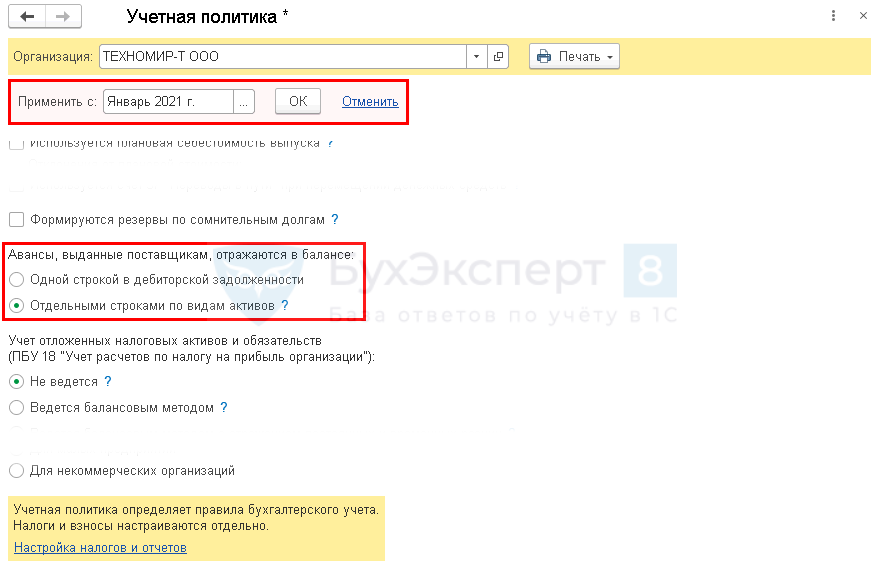

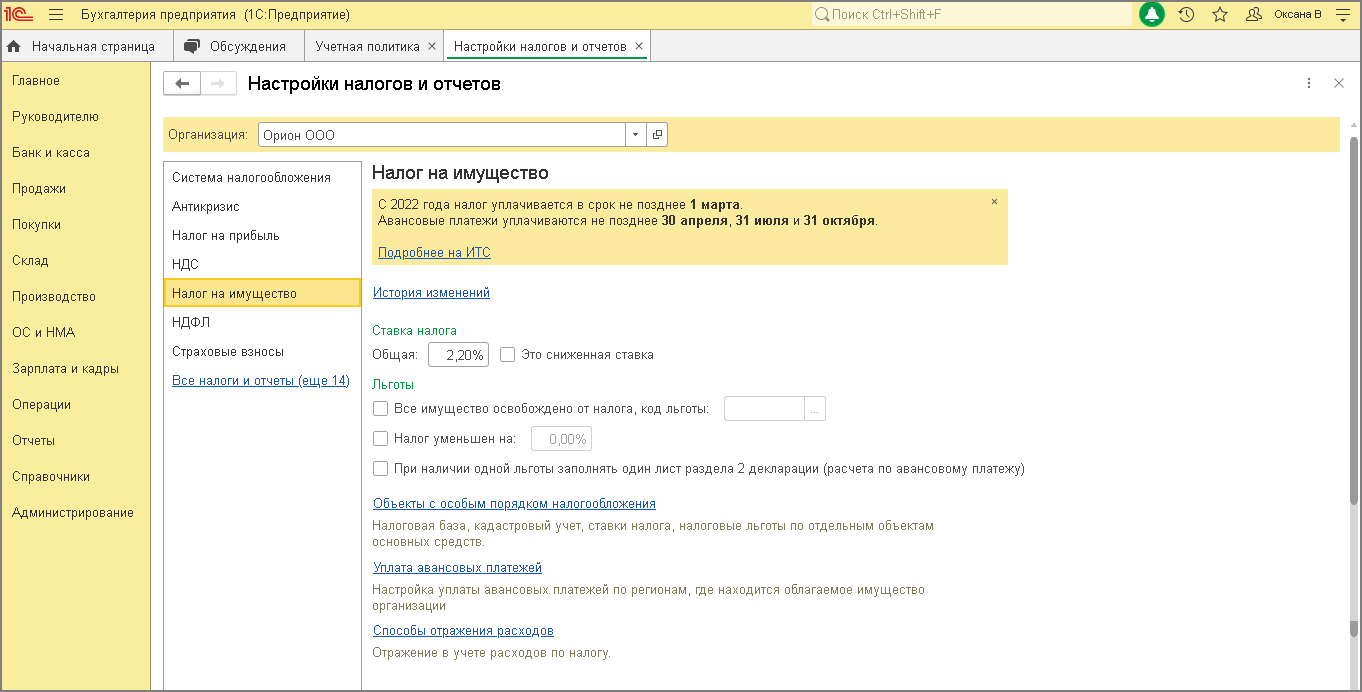

По новому стандарту авансы следует отражать в отчетности также, как и запасы. С релиза Бухгалтерии Предприятия 3.0.88 появилась возможность отображать авансы покупателям отдельными строками по видам активов. Для настройки перейдите в раздел Главное — Учетная политика и выберите настройку отображения авансов, выданных поставщикам.

Мы рекомендуем все изменения вносить в Учетную политику через гиперссылку «История изменений».

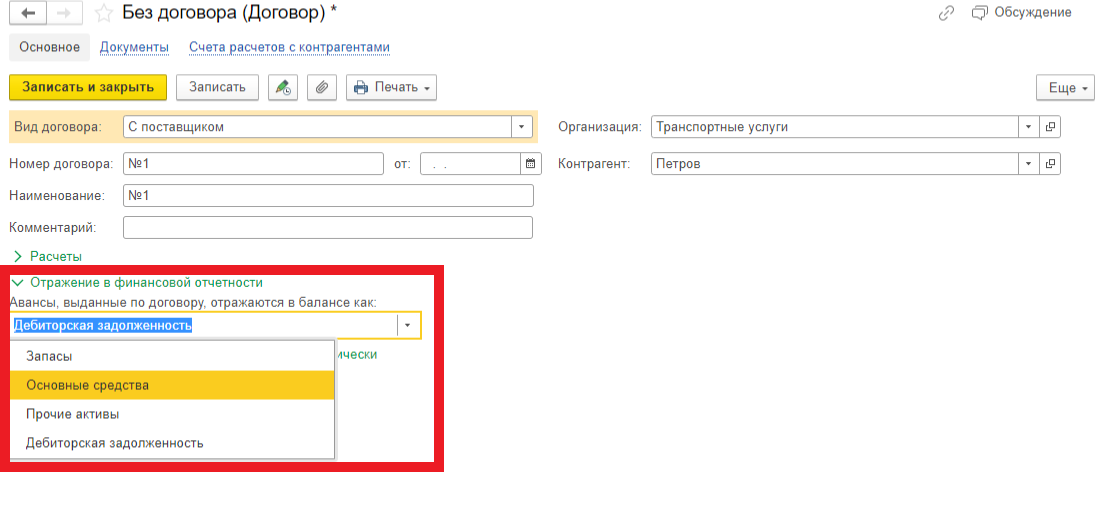

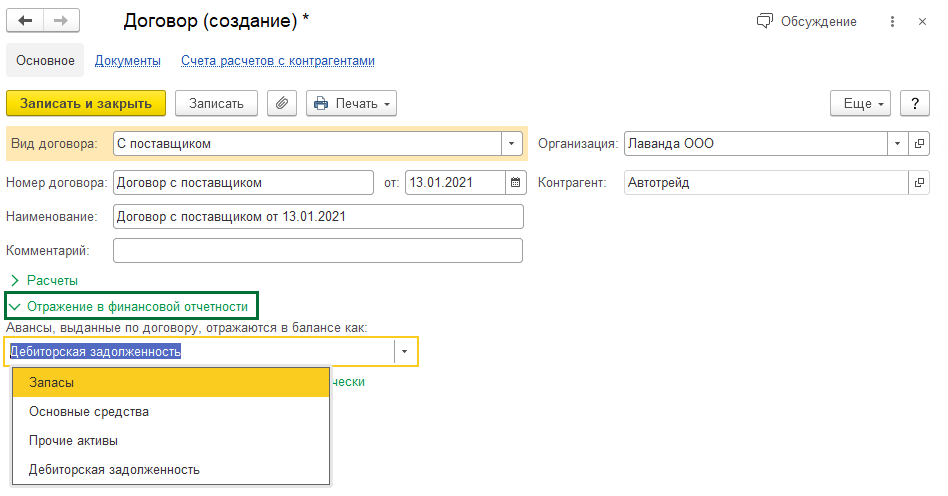

После произведения данной настройки в договоре с поставщиком появится возможность выбрать, как будут отражаться в балансе авансы, выданные поставщику по этому договору. Настройка будет в закладке «Отражение в финансовой отчетности» в договоре.

Авансы, выданные поставщику, могут находить отражение в балансе как:

- Запасы – строка 1260 «Прочие оборотные активы»

- Основные средства – строка 1190 «Прочие оборотные активы»

- Прочие активы – строка 1260 «Прочие оборотные активы»

- Дебиторская задолженность – строка 1230 «Дебиторская задолженность» — выбрана по умолчанию в договорах

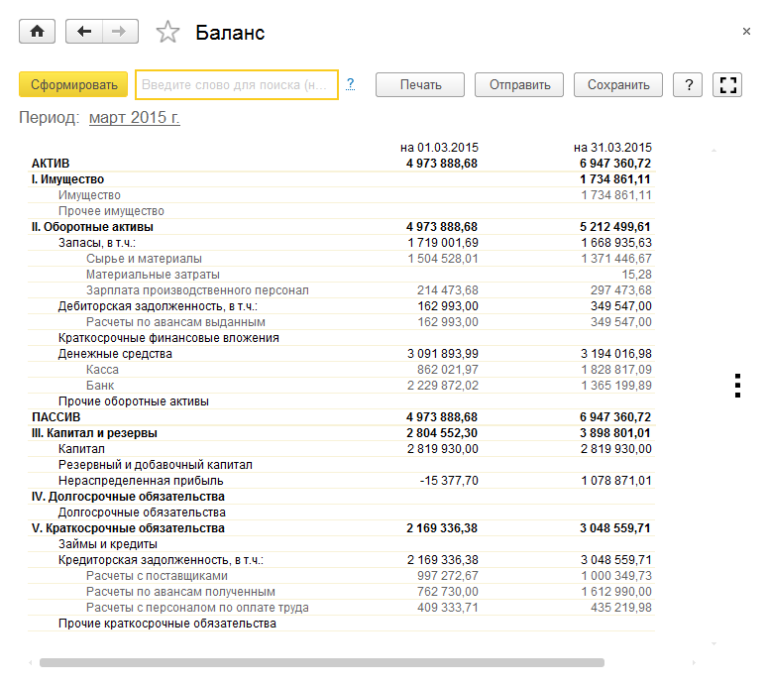

Сумма НДС с авансов выданных показывается в балансе следующим образом: Строки 1190, 1260 – аванс за минусом НДС (счет 76ВА) Строка 1230 – сумма НДС (счет 76ВА) Если в базе регистрируются счета-фактуры, полученные на аванс, то сумма аванса попадет в баланс без НДС. Производить настройку в договорах следует только в том случае, когда на конец года у Вас остались незакрытые авансы покупателей. Проверить их наличие можно в Оборотно-сальдовой ведомости по счету 60.02. При обнаружении остатков на 31 декабря по данному счету, провалитесь в расшифровку суммы двойным кликом, и далее в документ аванса, откуда Вы сможете провалиться в договор и установить настройку отображения аванса в балансе.

Обращаем Ваше внимание на то, что авансы по услугам признаются в строке 1230 как дебиторская задолженность, так как не формируются запасы. Так как в балансе отображаются данные за прошлый отчетный период, рекомендуем Вам:

Так как в балансе отображаются данные за прошлый отчетный период, рекомендуем Вам:

-

Notepad удалить первые символы в строках

-

Как настроить outlook 365 exchange

-

Невозможно перейти в браузер серверов пока лаунчер не подключен

-

Как стримить с нинтендо свитч в дискорд

- Xbox 360 прошить в ижевске

Отражение НДС с авансов в бухгалтерской отчетности

Авансы – неотъемлемая часть жизни любого хозяйствующего субъекта. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (пункт 1 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011) и должен найти отражение в регистрах бухгалтерского учета (пункт 3 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011).

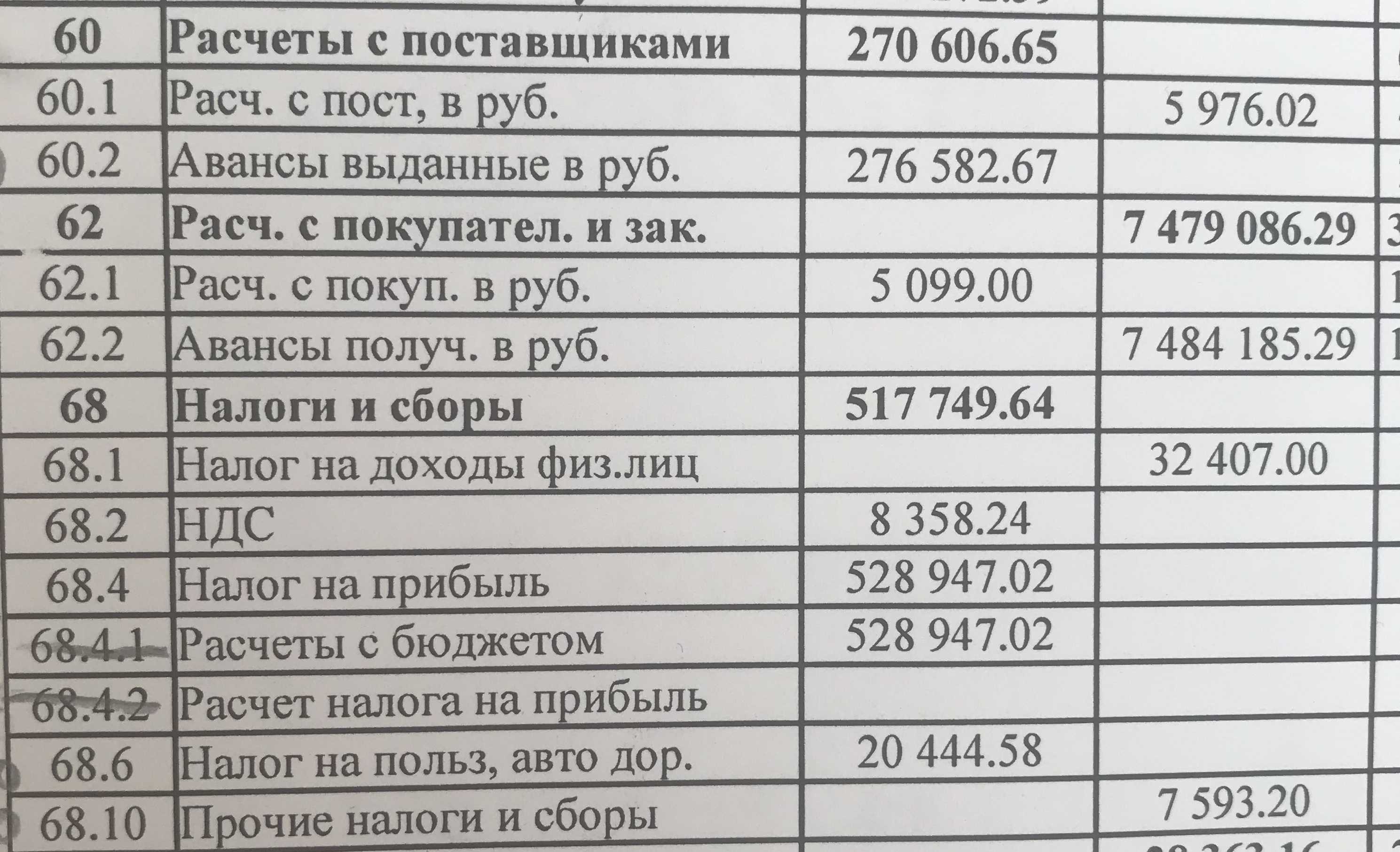

Для расчетов с поставщиками и подрядчиками Инструкцией по применению Плана счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.2000 N 94н, далее Инструкция) предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». При отражении авансов полученных счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в корреспонденции со счетами учета денежных средств.

Для расчетов с покупателями и заказчиками Инструкцией предусмотрен счет 62 «Расчеты с покупателями и заказчиками», который при отражении авансов выданных кредитуется в корреспонденции со счетами учета денежных средств.

На практике, как правило, учет авансов полученных ведется на счете 62.02 «Расчеты по авансам полученным», авансов выданных на счете 60.02 «Расчеты по авансам выданным».

Если организация является плательщиком налога на добавленную стоимость (далее НДС), то учет авансов неразрывно связан с учетом НДС. Инструкцией отдельных счетов для учета НДС с авансов не предусмотрено. Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

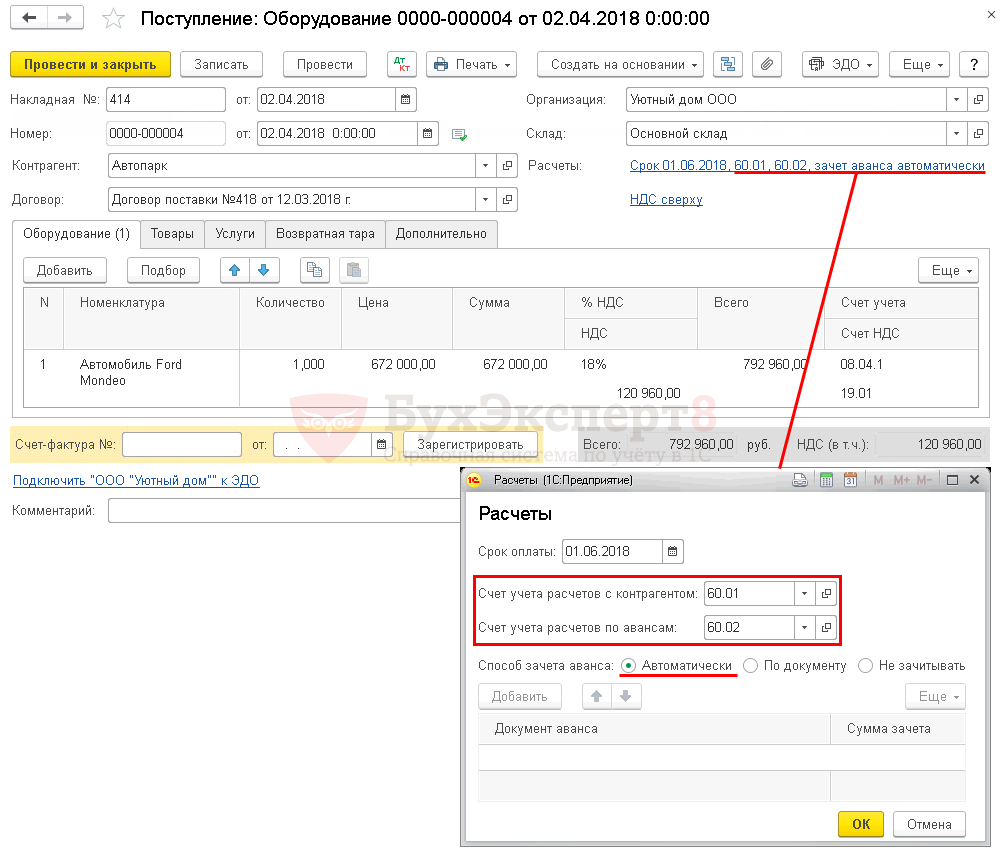

Как отражать в бухгалтерском учете оприходование материалов

Фактическую себестоимость материалов

формируйте непосредственно на счете 10 «Материалы» или на счете 15 «Заготовление

и приобретение материальных ценностей» (если применяете этот счет согласно

рабочему плану счетов). В случае применения учетных цен используйте также счет

16 «Отклонение в стоимости материальных ценностей».

Корреспондирующий счет зависит от того, в

итоге какой операции материалы поступили в организацию. Например, бухгалтерскую

запись по дебету счета 10 (15) делают в корреспонденции со счетами:

— 60 «Расчеты с поставщиками и

подрядчиками» — на сумму договорной стоимости материалов (без НДС), полученных

за плату (в том числе при оплате неденежными средствами). В случае

предоставления длительной отсрочки (рассрочки) оплаты материалов запись

произведите на стоимость материалов (без НДС) на условиях немедленной оплаты

(п. 13 ФСБУ 5/2019);

— 75 «Расчеты с учредителями» — на

справедливую стоимость материалов, полученных в качестве вклада в уставный

капитал;

— 83 «Добавочный капитал» — на

справедливую стоимость материалов, полученных безвозмездно от акционера

(участника), в частности полученных в качестве вклада в имущество общества;

— 01 «Основные средства» (03 «Доходные

вложения в материальные ценности») — при поступлении материалов в результате

выбытия основного средства;

— 60, 76 «Расчеты с разными дебиторами и

кредиторами», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по

социальному страхованию и обеспечению» и др. — на суммы дополнительных затрат

на приведение материалов в состояние и местоположение, необходимые для их

потребления или использования.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

7

Выданные и полученные авансы: порядок оформления бухгалтерских проводок

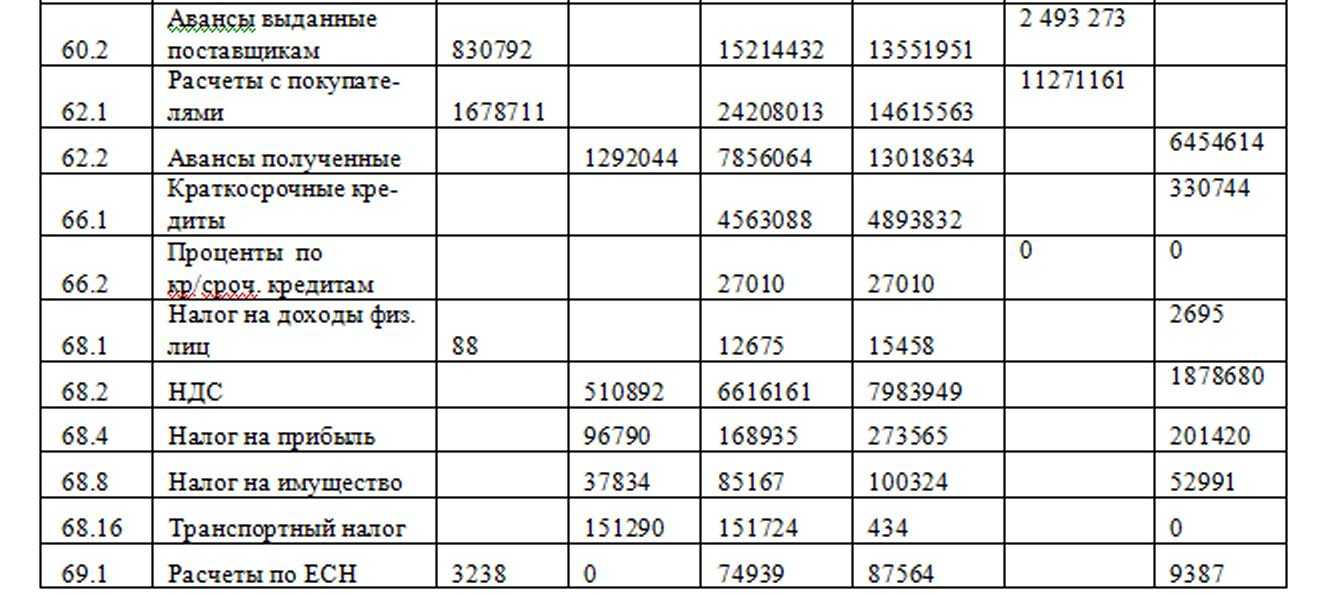

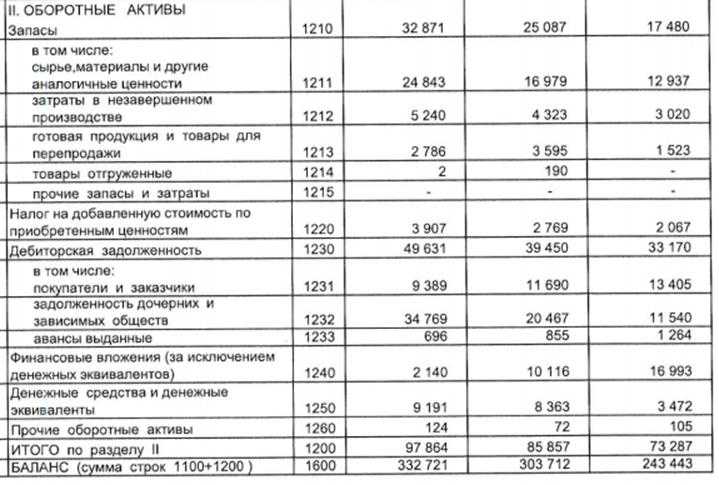

Дебиторская задолженность в виде авансов выданных отражена организацией с учетом сумм НДС, принятых к вычету, по строке 1230 баланса. Суммы НДС, учтенные по счету 76, субсчет «НДС с авансов выданных», отражены организацией в пассиве баланса по строке 1550.

Кредиторская задолженность в виде авансов полученных отражена в пассиве баланса по строке 1520 с учетом сумм НДС, исчисленных к уплате. Суммы исчисленного с полученных авансов НДС указаны организацией в активе баланса по строке 1260. Суммы НДС с авансов выданных и полученных являются существенными.

Как нужно заполнять эти строки? Есть ли строго определенный алгоритм для прохождения аудита?

Алгоритм процесса не изменился. База определяется либо в день отгрузки, либо в момент оплаты. Продавец должен заплатить налог с переданных сумм, а покупатель — НДС с авансов полученных.

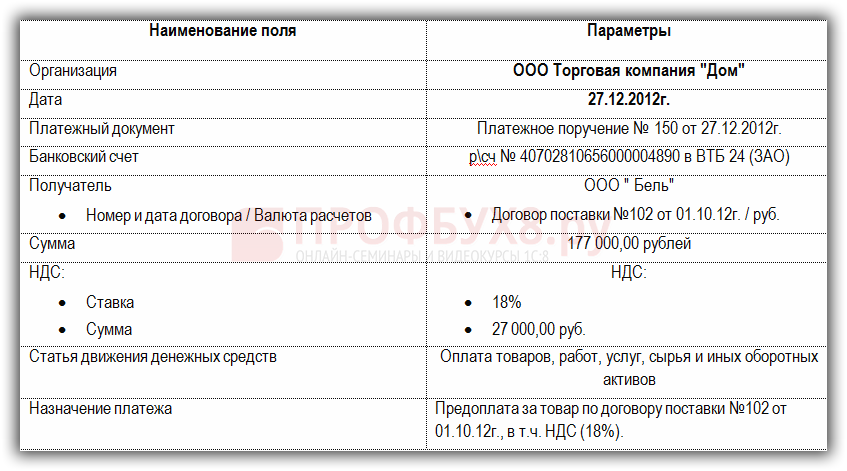

Пример. На счет ООО 15.05 поступила предоплата в размере 118 тыс. руб. (с учетом налога – 18 %). Организация осуществила отгрузку 25.05 на сумму 85 тыс. руб. В бухгалтерском учете предприятия эта операция буде отражена таким образом:

- ДТ 51 КТ 62 – отражена предоплата (118 тысяч рублей);

- ДТ 76 КТ 68 – 18 тысяч рублей — НДС с авансов полученных. Проводки сформированы на основании счета от 15.05.

Если между уплатой средств и предъявлением НДС проходит длительное время, то операцию можно оформить такой проводкой:

ДТ 19 КТ ТС (Технический счет учета расчетов с контрагентами) – 18 тысяч рублей.

ДТ 68 КТ 19 (предъявление НДС к вычету) – 18 тысяч рублей.

В отчетности задолженность поставщика отражается в полной сумме. НДС фигурирует в счетах по налоговым платежам.

- ДТ 90 КТ 41 — стоимость проданных товаров (85 000);

- ДТ 62 КТ 90 – доход от продажи (118 000);

- ДТ 90 КТ 68 — учет налога с выручки (18 000);

- ДТ 68 КТ 76 – вычет НДС с авансов полученных (18 000);

- ДТ 62 «Предоплаты» КТ 62 «Расчеты с покупателями» – предоплата (118 000).

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 — 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Предлагаем воспользоваться таким алгоритмом:

1. Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 — Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) — КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе — 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Авансы при расчетах с контрагентами — обычное явление. Рассмотрим, как перечисление или получение предоплаты влияет на расчет НДС, и как операции с авансами отражаются в бухучете и декларации.

Запасы под капитальное строительство

В международном бухгалтерском учете

порядок учета запасов устанавливает МСФО (IAS) 2 «Запасы».

Запасы — это активы, которые предназначены

для продажи в течение обычного делового цикла или для производства с целью

изготовления и реализации продукции.

Материалы, предназначенные для

строительства, не удовлетворяют определению МСФО (IAS) 2. Кроме того,

материалы, первоначальное назначение которых — использование в строительстве, по

сути, не являются оборотными активами в отличие от прочих запасов.

Исходя из вышесказанного, запасы,

предназначенные для строительства, должны быть реклассифицированы в категорию

незавершенного строительства.

Сырье, материалы, продукция,

предназначенные для использования при создании внеоборотных активов, в РСБУ

также не должны относиться в состав оборотных активов по статье «Запасы».

Использование материалов для

создания/приобретения основных средств принесет организации экономическую

выгоду от их применения не скоро. По сути, стоимость материалов включается в

первоначальную стоимость объекта, а следовательно, организация будет получать

выгоды от использования этого объекта по мере начисления ежемесячной

амортизации в течение длительного времени.

Однако на практике немногие бухгалтера

следуют этому принципу, оставляя запасы в составе оборотных активов. Тем самым

информация в отчете о финансовом положении отражается некорректно, искажая

показатели ликвидности компании.

Когда и как списывать запасы?

ПБУ 5/01 никак не регулирует вопрос о том, в каких случаях списывать запасы. Согласно новому стандарту списание необходимо производить одновременно с признанием выручки от продажи или при выбытии в ситуациях, отличных от продажи. Помимо этого, запасы обязаны быть списаны в случае, если предприятие не предполагает получение дохода от их дальнейшего использования или продажи. Некоммерческой компании следует списать запасы, в случае если она не сумеет использовать их в целях установленной деятельности.

Балансовая стоимость списываемых запасов должна быть признана в расходах периода, в котором:

- признана выручка от продажи запасов;

- произошло иное выбытие (списание).

Расходы на списание запасов при продаже должны учитываться обособленно от расходов на списание в иных случаях.

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, при списании себестоимость запасов будет рассчитываться, как и сейчас, одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости единиц, первых по времени поступления (способ ФИФО).

Для расчета себестоимости запасов, обладающих аналогичными свойствами и областью применения, понадобится последовательно использовать один и тот же метод расчета. Себестоимость запасов, которые не могут быть взаимозаменяемыми, а также запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.п.), будет определяться по каждой единице учета запасов.

Как отражается аванс в проводках

Рассмотрим на примерах, как отражаются авансы и авансовый НДС в учете.

Организация «Добрый мир» занимается пошивом плюшевых игрушек и их реализацией. В сентябре 2021 года «Добрый мир» перечислил аванс поставщику ниток в сумме 120 000 руб. и получил аванс от покупателей своей продукции в сумме 100 000 руб.

Кроме того, розничный магазин «Доброго мира» реализовал физлицам подарочные сертификаты на приобретение своей продукции на сумму 5 000 руб. Материалы будут получены и игрушки будут реализованы уже в следующем месяце.

В учете «Доброго мира» отразим следующие операции.

При перечислении предоплаты поставщику

Перечислен аванс поставщику ниток

На основании авансового счета-фактуры, полученного от поставщика, отражен НДС с аванса по расчетной ставке 20/120

НДС с аванса выданного будет принят к возмещению

- договором согласовано перечисление авансов;

- поставщик выставил корректный авансовый счет-фактуру, и «Добрый мир» ее получил;

- аванс действительно перечислен, и есть документ, это подтверждающий.

При получении предоплаты от покупателя

Получен аванс от покупателя игрушек

Счет-фактура на полученный аванс выставлен и передан покупателю игрушек, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет

Реализованы подарочные сертификаты на приобретение игрушек

Будет выставлен счет-фактура на полученный аванс по реализованным физлицам подарочным сертификатам, отражен НДС с аванса по расчетной ставке 10/110 к уплате в бюджет

Обратите внимание: «Добрый мир» обязан исчислить НДС к уплате в бюджет с полученной предоплаты. Расчетная ставка для исчисления авансового НДС всегда зависит от вида материальных ценностей, которые будут реализованы

Продукция «Добрый мир» — игрушки, ставка для них определена в 10% (п. 3, 4 ст. 164 НК РФ).

По окончании отчетного периода, организация «Добрый мир» обязана отразить произведенные операции по начислению НДС в соответствующей декларации и передать ее в налоговую инспекцию.

Что относится к запасам в соответствии с ФСБУ 5/2019

В соответствии с п. 3 ФСБУ 5/2019 активы следует относить к запасам, если они соответствуют одному из двух критериев.

- Компания потребляет или реализует актив в течение обычного операционного цикла. Это средний период времени от поступления на склад сырья или товаров и до получения оплаты от покупателей.

- Актив используется в течение срока, не превышающего 12 месяцев. Это новое положение, в старом ПБУ 5/01 ограничения по времени использования запасов не было.

Также в стандарте перечислены отдельные категории активов, которые относятся к запасам. Некоторые из этих активов входили в материально-производственные запасы и до 2021 года.

- Сырьё, материалы, топливо, запчасти и другие необходимые компоненты, которые компания использует для производства, выполнения работ, оказания услуг.

- Готовая продукция и товары для перепродажи. Новый стандарт уточняет, что к запасам следует относить, в том числе, продукцию и товары, которые переданы контрагентам до признания выручки. Например, это могут быть товары, переданные на комиссию.

- Инструменты, инвентарь, спецодежда, спецоснастка, если эти активы нельзя отнести к основным средствам. Критерий здесь — период использования: до 12 месяцев — запасы, а свыше — основные средства.

Кроме того, в составе запасов появились новые виды, которые не были упомянуты в ПБУ 5/01.

- Незавершённое производство, к которому относятся: затраты на производство продукции, изготовление которой не закончено или продукции, не прошедшей испытания и приёмку; затраты на выполнение работ и услуг до момента признания выручки по ним.

- Объекты недвижимости, которые организация купила или построила (либо строит) для последующей продажи. Продажа недвижимости в этом случае должна относиться к обычной деятельности организации.

- Объекты интеллектуальной собственности (ИС) которые организация купила, создала, или создаёт в настоящее время для продажи. Это могут быть, например, компьютерные программы или произведения искусства. Обычная деятельность организации при этом должна включать в себя продажу объектов ИС.

Также есть один вид материальных ценностей, которые ранее можно было относить к запасам, а теперь — нельзя. Речь идет о малоценных основных средствах (ОС). Это объекты, которые используются свыше 12 месяцев, но их стоимость ниже установленного лимита.

В соответствии с п. 5 действующего ПБУ 6/01 «Учёт основных средств» организация может установить лимит первоначальной стоимости, ниже которого основные средства учитываются в составе запасов в пределах до 40 тыс. руб.

Минфин уже утвердил ФСБУ 6/2020 «Основные средства», который будет обязательным для применения с 2022 года. Но организации имеют право начать применять ФСБУ 6/2020 уже в 2021 году, одновременно с ФСБУ 5/2019. Новый стандарт позволяет устанавливать любой лимит стоимости для учёта объекта в составе основных средств. Компаниям на ОСНО будет удобнее всего установить такой же лимит для ОС, как в налоговом учёте — 100 тыс. руб.

В любом случае, начиная с 2021 года, стоимость всех малоценных ОС, вне зависимости от установленного в компании лимита, можно сразу списывать на расходы:

- если организация перешла на ФСБУ 6/2020, то в соответствии с п. 5 указанного стандарта;

- если организация пока продолжает использовать ПБУ 6/01, то в соответствии с п. 3 ФСБУ 5/2019 любые активы со сроком использования свыше 12 месяцев, нельзя относить к запасам. Поэтому, если информация о таких активов в структуре основных средств несущественна, на основании требования рациональности при ведении бухгалтерского учёта (п. 6 ПБУ 1/2008 «Учётная политика организации») и рекомендации в области бухгалтерского учёта Р-100/2019-КпР «Реализация требования рациональности» их стоимость может быть отнесена на расходы периода. А если существенна — должна быть учтена в составе основных средств.