Налоговый кодекс РФ

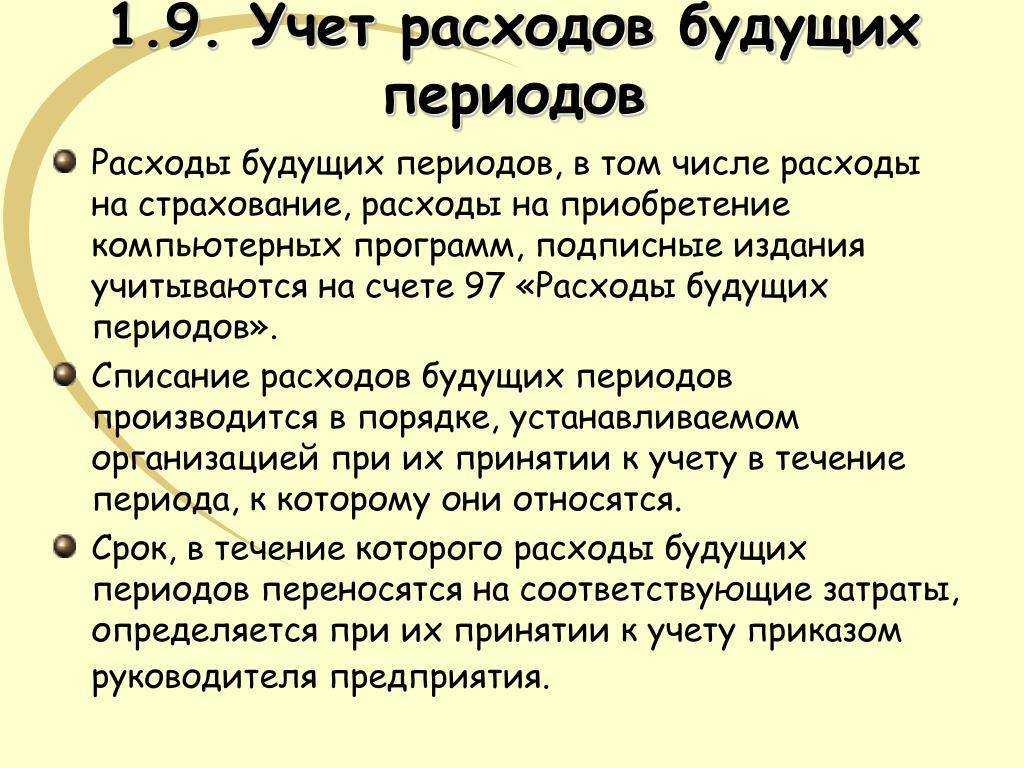

В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Подробно

В 1190 строке бухгалтерского баланса отображаются данные обо всех оставшихся внеоборотных активах (срок обращения превышает 12 месяцев), которые не были указаны в предыдущих строках актива баланса в силу несущественности сведений.

Примечание от автора! Согласно ПБУ 4/99, информация об активах и обязательствах компании должна отображаться в бухгалтерской отчетности обособленно в случае ее существенности. Данные считаются существенными, когда при их пропуске или искаженииинформации о нихневозможен полноценный мониторинг финансово-хозяйственной деятельности компании и оценка ее финансового состояния в целом.

Прочие внеоборотные активы – это:

- стоящее на балансе фирмы оборудование, ввод в эксплуатацию которого возможен только после проведения процедуры монтажа (дебетовое сальдо сч.07). На сч.07 собирается информация о понесенных издержках на закупку технического оснащения (покупка, транспортировка, договор с подрядчиками), т.е.

формируется первоначальная стоимость основного средства без затрат на сборку и монтаж. После выполнения всех необходимых процедур стоимость актива переходит в Дт08;

- затраты компании, учитываемые на отдельных субсчетах 08, которые в последующих отчетных периодах будут переведены в состав основных средств фирмы или НМА, а также издержки, понесенные по еще незавершенным научно-исследовательским и опытно-конструкторским разработкам;

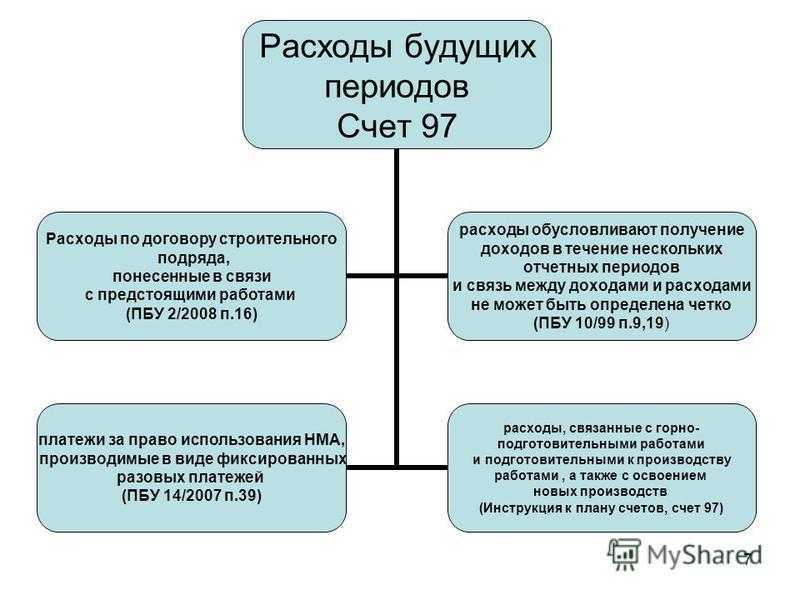

- затраты будущих периодов (сч.97), например, перечисление авансовых платежей за предоставление права пользования итогами интеллектуальной деятельности или затраты на освоение новых природных месторождений, если срок списания данных издержек свыше 12 месяцев;

- учитываемая на отдельном субсчете сч.01 стоимость многолетних насаждений, которые достигнут возраста эксплуатации в будущих отчетных периодах;

- авансовые платежи, перечисленные контрагентам, для оплаты работ и услуг, которые связаны со строительством объектов основных средств компании (сч.60). Здесь же отображается информация о частичной предварительной оплате данных работ;

- приобретенное незавершенное строительство – в строке 1190 будут отображаться расходы на продолжение работ.

Строка 1190 – внеоборотные активы компании: здесь отображаются активы компании, срок обращения которых более 12 месяцев, информация о которых не является существенной, данные не нашли отображения в основных строках бухгалтерского баланса в разделе внеоборотных активов.

Согласно законодательству, не предусмотрено четкой схемы по включению определенных счетов в данную строку.В бухгалтерской отчетности отображается информация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему, компания самостоятельно принимает решение о существенности информации. Сравнение показателей предыдущих лет должно осуществляться комплексно с мониторингом остальных строк раздела баланса.

Аренда земельных участков

Порядок предоставления в аренду земельных участков определен ст. 22 Земельного кодекса Российской Федерации (далее — ЗК РФ). Но помимо земельного законодательства общие вопросы регулирования аренды земли в соответствии с п. 2 ст. 22 ЗК РФ регулируются гражданским законодательством.

Статьей 22 ЗК РФ установлено, что земельные участки могут быть предоставлены их собственниками в аренду. Земельные участки в соответствии со ст. ст. 15 — 19 ЗК РФ могут находиться как в частной, так и в государственной собственности.

Существенными условиями договора аренды земельного участка являются срок аренды и размер арендной платы. Порядок, условия и сроки внесения арендной платы за земельные участки, находящиеся в частной собственности, устанавливаются договорами аренды земельных участков. Порядок определения размера арендной платы, порядок, условия и сроки внесения арендной платы за земли, находящиеся в государственной собственности, устанавливаются Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

Порядок признания в целях налогообложения прибыли расходов организаций на приобретение прав на земельные участки определен ст. 264.1 НК РФ «Расходы на приобретение права на земельные участки».

Расходами на приобретение права на земельные участки в целях налогообложения прибыли признаются расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства объектов основных средств на этих участках. К расходам на приобретение права на земельные участки относятся также расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды.

Согласно пп. 1 п. 3 ст. 264.1 НК РФ расходы на приобретение земельных участков включаются в состав прочих расходов, связанных с производством и (или) реализацией, и по выбору налогоплательщика:

- признаются расходами отчетного (налогового) периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет;

- признаются расходами отчетного (налогового) периода в размере, не превышающем 30 процентов исчисленной в соответствии со ст. 274 НК РФ налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов.

Если договор аренды земельного участка в соответствии с законодательством Российской Федерации не подлежит государственной регистрации, то расходы на приобретение права на заключение такого договора аренды признаются расходами равномерно в течение срока действия этого договора аренды. Такое правило установлено п. 4 ст. 264.1 НК РФ.

Пример (цифры условные).

Организация приняла участие в конкурсе на приобретение права на заключение договора аренды земельного участка, находящегося в муниципальной собственности. Стоимость приобретения права на заключение договора аренды составила 54 600 руб., договор аренды заключен на 11 месяцев. Поскольку срок договора аренды составляет менее одного года, в соответствии со ст. 26 ЗК РФ такой договор не нуждается в государственной регистрации.

Дебет 97 «Расходы будущих периодов» Кредит 76 «Расчеты с разными дебиторами и кредиторами» 54 600 — отражено в составе расходов будущих периодов право на заключение договора аренды земельного участка;

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетные счета» 54 600 — перечислены денежные средства.

Ежемесячно в течение срока действия договора аренды земельного участка:

Дебет 20 «Основное производство» Кредит 97 «Расходы будущих периодов» 4963,64 — списана часть расходов будущих периодов, приходящаяся на отчетный период (54 600 руб. / 11 месяцев).

Предельный размер расходов, признаваемых в целях налогообложения в отчетном (налоговом) периоде, определяется отдельно в отношении суммы расходов на приобретение права на земельный участок и в отношении суммы расходов на приобретение права на заключение договора аренды земельных участков.

По разъяснениям Минфина России, приведенным в письме от 27 июня 2007 г. N 03-03-06/1/425, для расчета предельных размеров расходов, исчисляемых в соответствии со ст. 264.1 НК РФ, налоговая база предыдущего налогового периода определяется в соответствии со ст. 274 НК РФ без учета суммы расходов указанного налогового периода на приобретение права на земельные участки и на приобретение права на заключение договора аренды земельных участков.

Пример расчета суммы строки 1190 актива баланса

В бухбалансе они разделены:

- на НМА;

- НИОКР;

- нематериальные поисковые активы, которые возникают только у организаций, занятых освоением природных ресурсов, и могут амортизироваться еще в процессе их создания.

Стоимость эксплуатируемых НМА согласно п. 35 ПБУ 4/99 в бухбалансе показывают за вычетом амортизации по ним. Т.е. данные по НМА во внеоборотных активах состоят из уменьшенных на суммы амортизации (счет 05) остатков по счетам 04 и 08 (по нематериальным поисковым активам). Если данные по НМА, числящиеся на счете 08, не соответствуют выделенной в бухбалансе аналитике, то они могут быть:

- присоединены к остаткам используемых НМА при несущественности (до 5%) их суммы по сравнению с остаточной стоимостью НМА;

- выделены в дополнительно введенную отдельную строку во внеоборотных активах;

- показаны по строке «Прочие внеоборотные активы».

В упрощенной отчетности (приложение 5 к приказу № 66н) допускается отражать по 1 строке и остаточную стоимость эксплуатируемых НМА, и имеющиеся незавершенные вложения в них.

Внеоборотные активы могут попасть в организацию разными способами:

- Покупка. Организация сама может приобрести нужный ей актив

- Производство. Актив может быть создан силами самой компании. В этом случае организация получит именно то, что нужно ей

- Внеоборотный актив может оказаться в распоряжении компании в качестве вклада в уставный капитал

Как бы актив не оказался в организации, нужно иметь на руках правильно оформленную документацию и корректно провести постановку на учет.

Не все организации имеют в своем распоряжении прочие внеоборотные активы, поэтому, при отсутствии показателей, строка может оставаться пустой.

Строка заполняется суммами, которые не вошли в состав других подобных строк. Обычно здесь показываются несущественные значения, которые должны быть отражены в учете, но не имеют большой смысловой нагрузки.

Показатели, которые являются существенными, отражаются отдельно и не входят в расчет суммы по строке 1190. У бухгалтерской отчетности достаточно большое количество пользователей, самыми главными из которых являются собственники организации. Зачастую они мало что понимают в учете, но должны владеть полной и развернутой информацией о наличии имущества, денежных средств и других активов компании.

ООО «Василек» купило товарный знак за 400000 рублей. НДС составляет 66666,67 рублей и входит в общую сумму. Для оформления совершенной операции были собраны документы и переданы в соответствующий орган. При этом понесены затраты в сумме 5000 рублей. Регистрация не успела завершиться до конца года.

| Проводка | Пояснение | Сумма |

| Д 08 К60 | Расходы, которые компания понесла при покупке | 333333,33 |

| Д19 К60 | Учет НДС | 66666,67 |

| Д68 К19 | НДС к уменьшению | 66666,67 |

| Д08 К76 | Учет расходов по регистрации | 5000,00 |

333333,33 5000,00 = 338333,33 рублей. Эту сумму необходимо проставить в строку 1190.

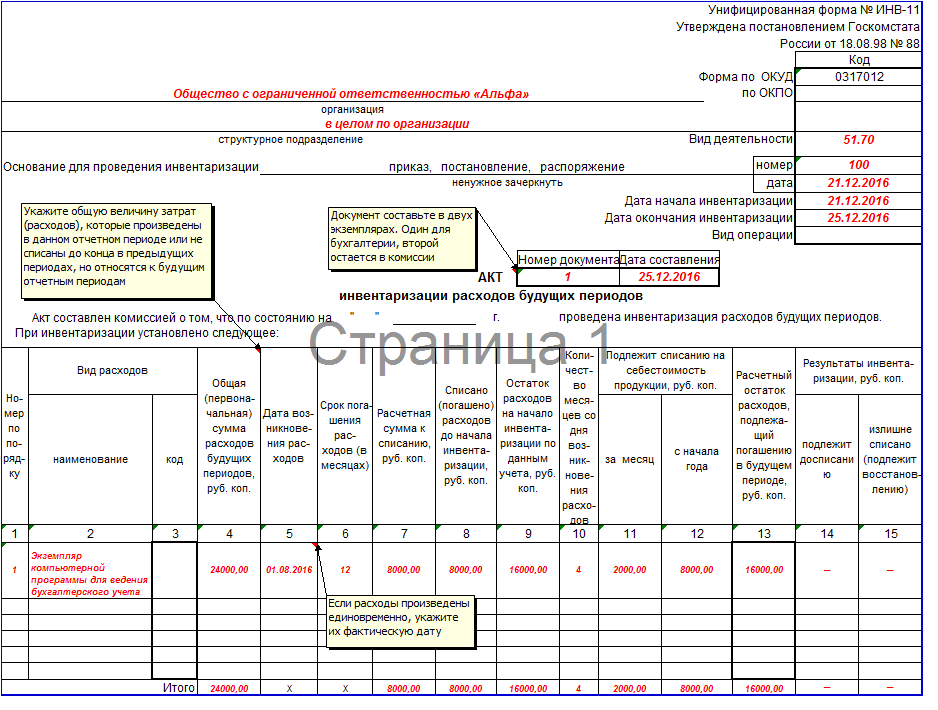

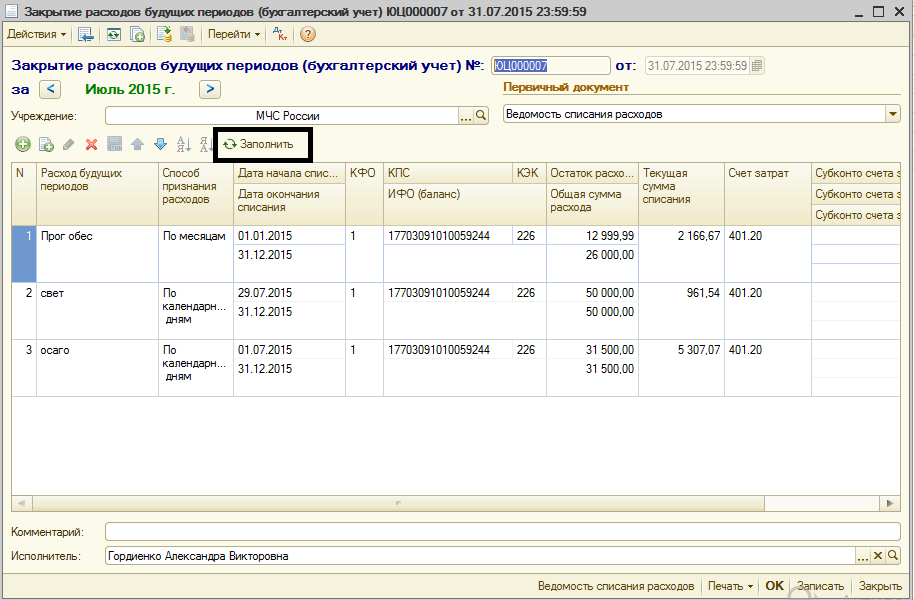

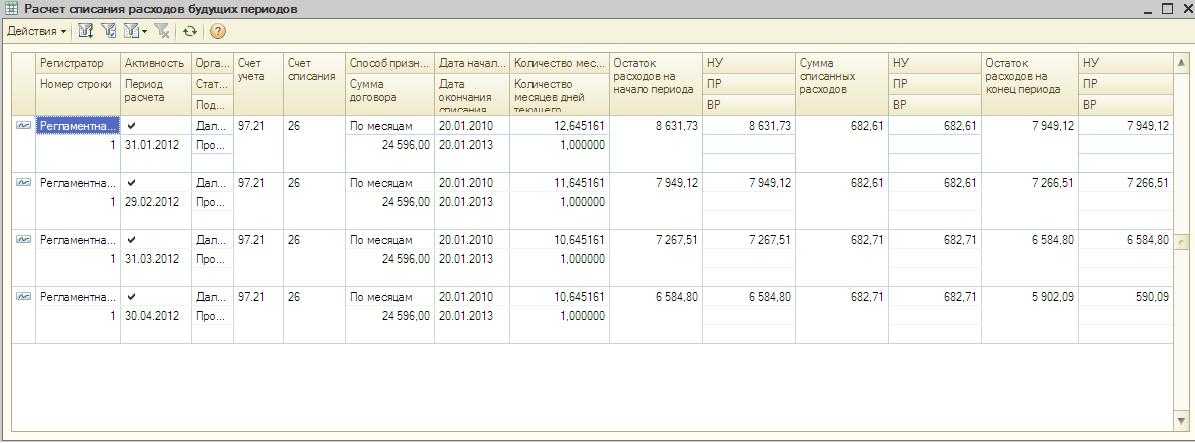

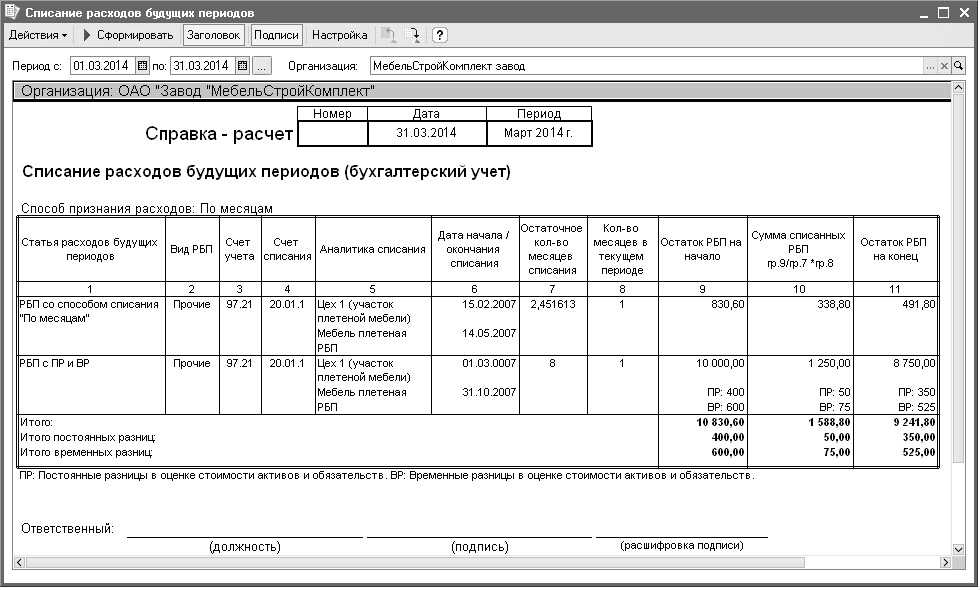

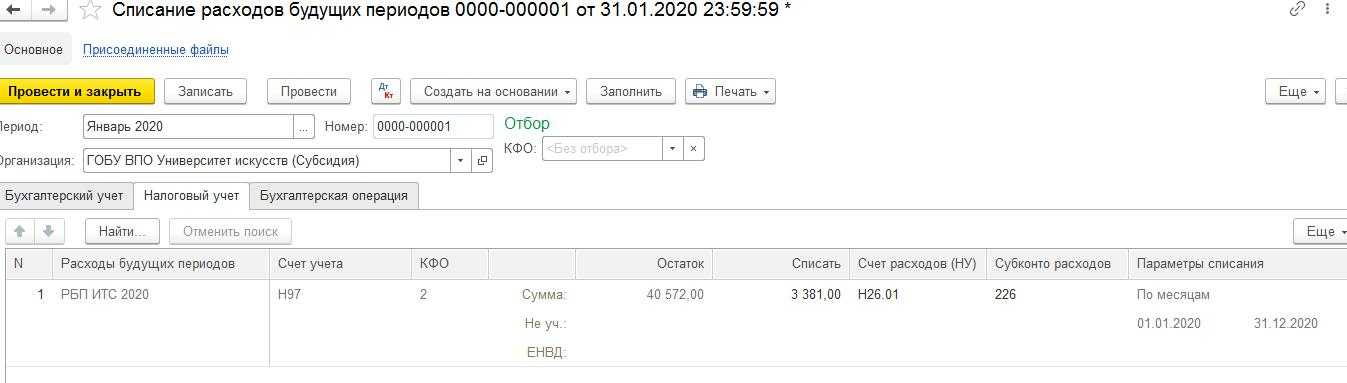

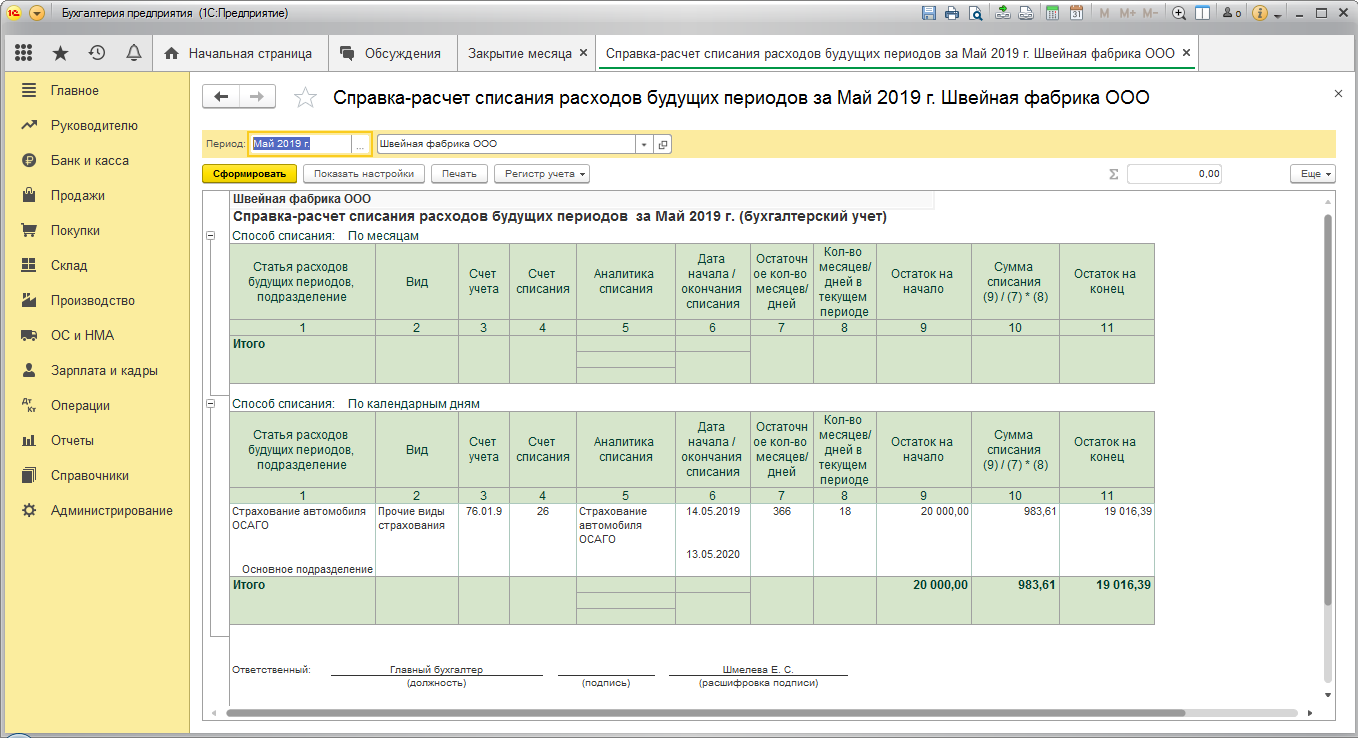

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

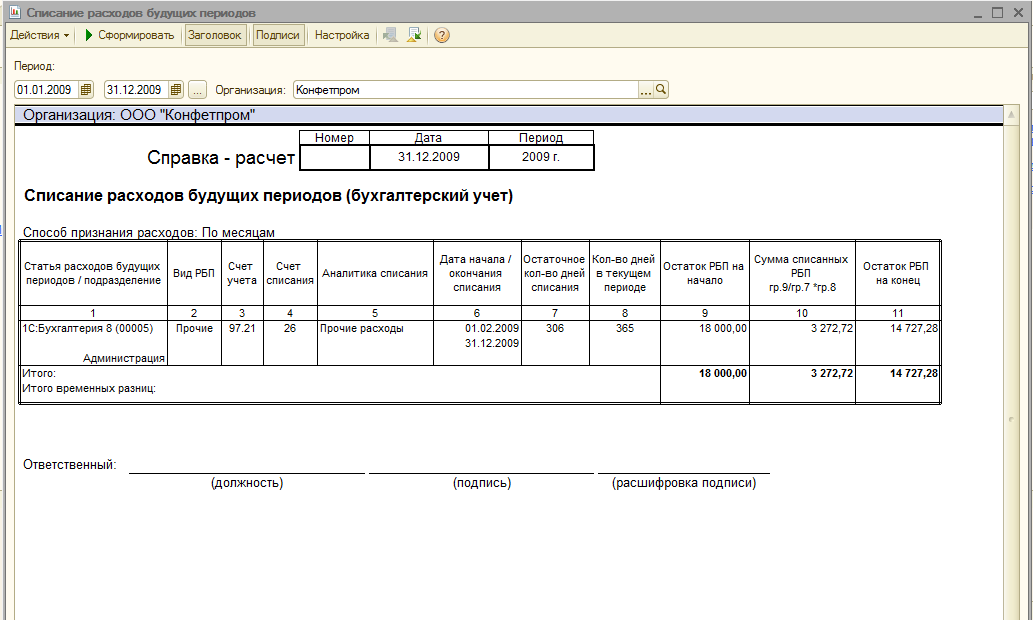

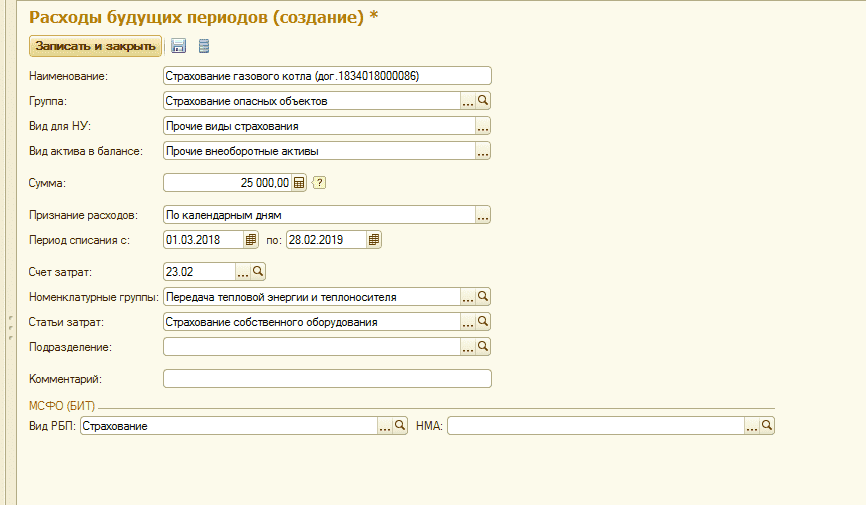

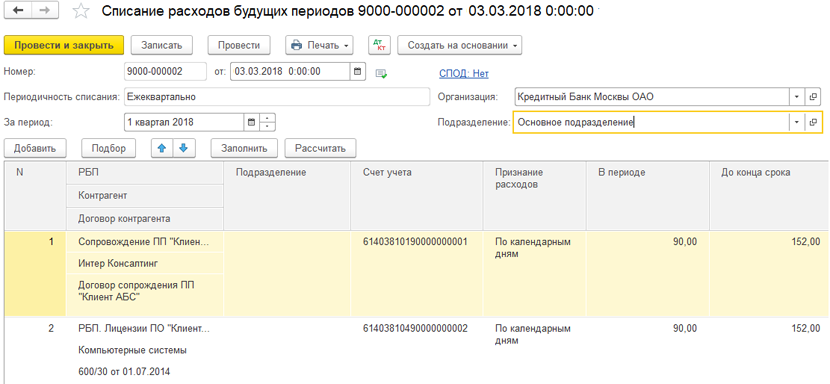

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

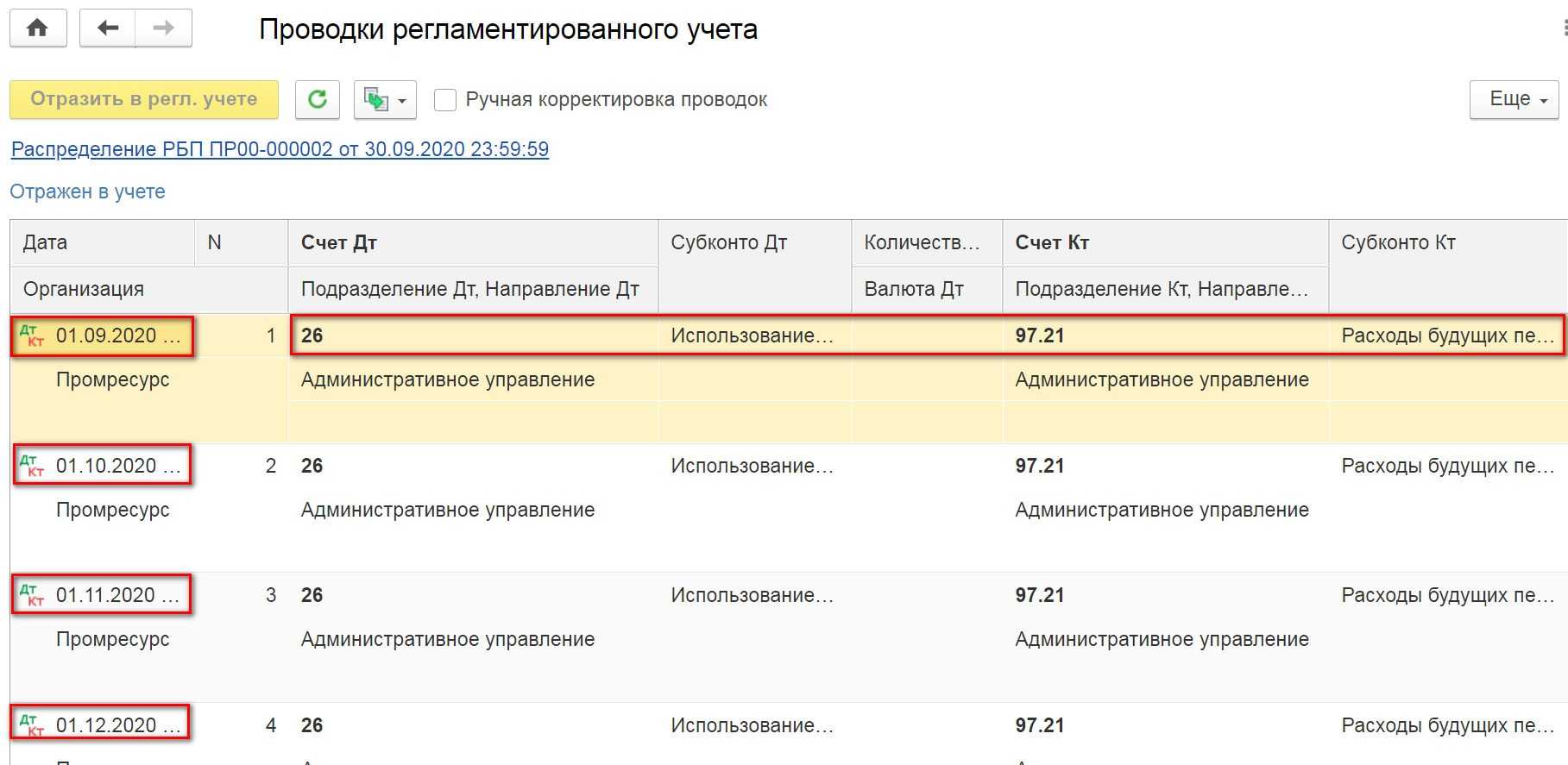

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

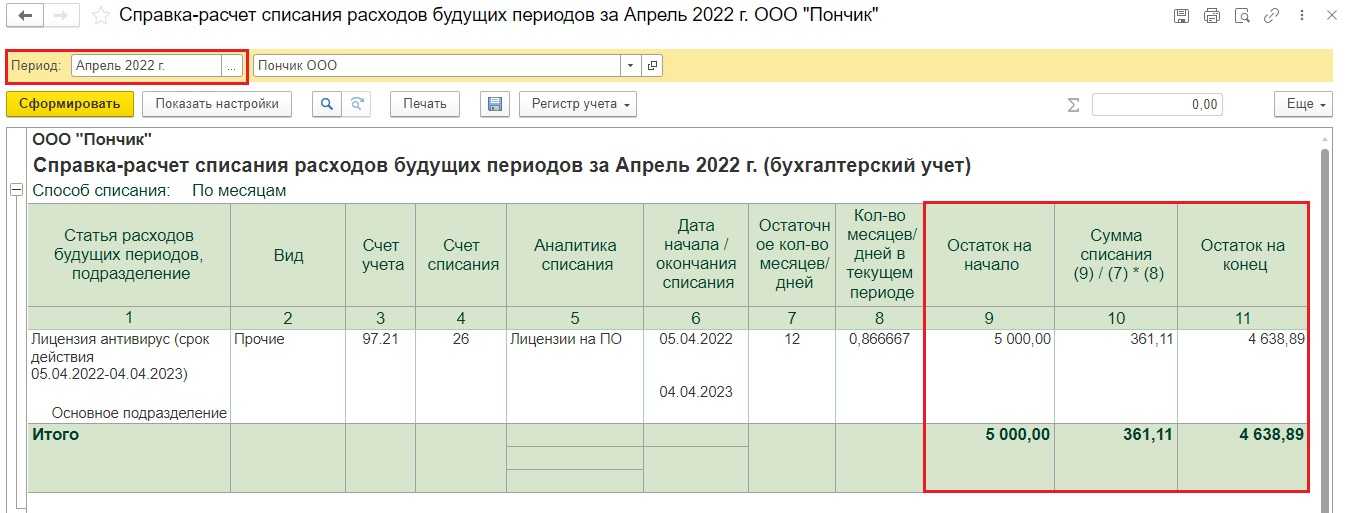

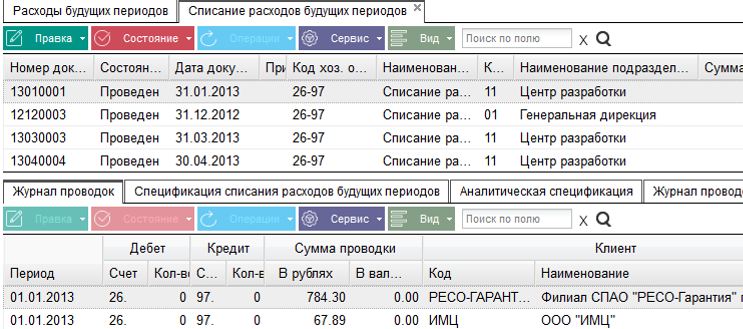

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

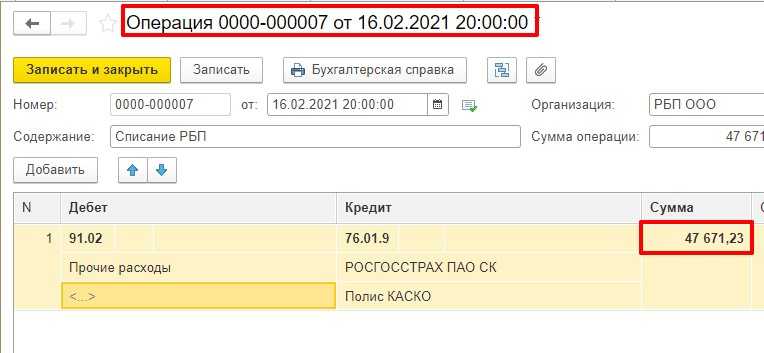

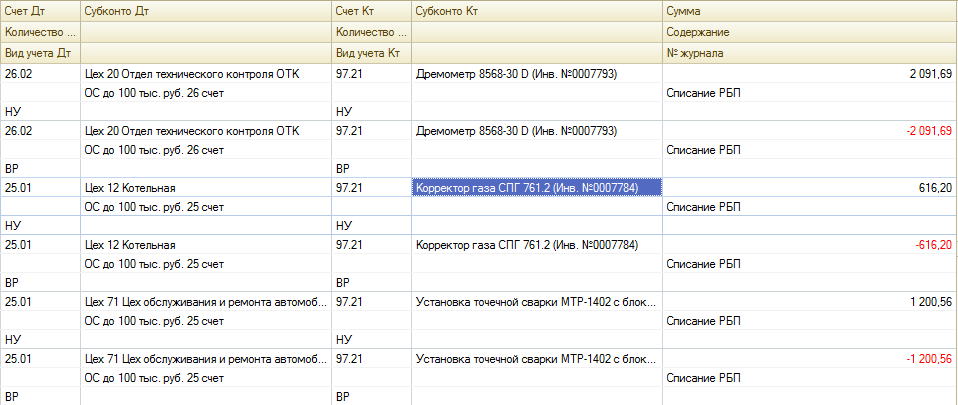

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

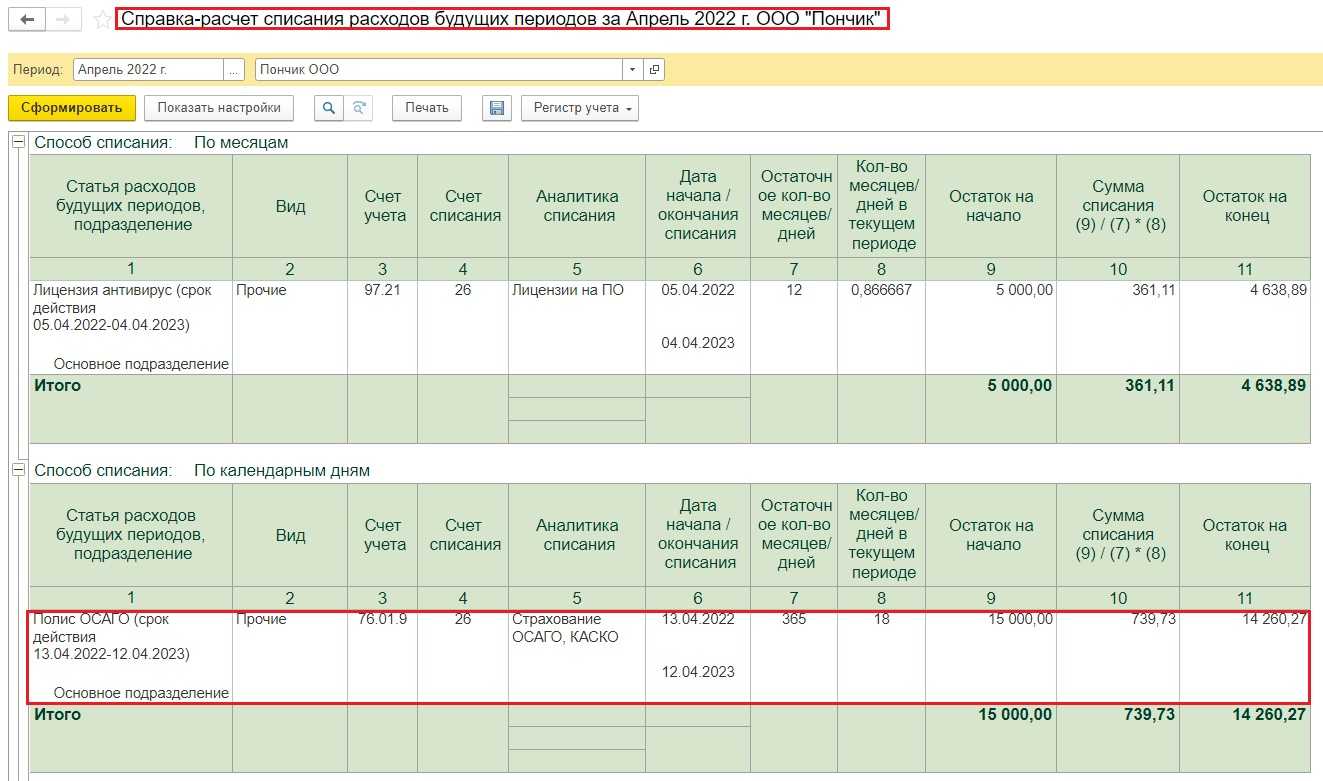

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Что отражаем в строке 1190 баланса: Прочие внеоборотные активы

Строка 1190 «Прочие внеоборотные активы»

Главная/ Бухгалтерская отчетность/ Строка 1190 Внимание! Важная новость сайта!Расширение функций сайта. Запомните новый адрес. Строка 1190 бухгалтерской отчетности относится к балансу предприятия

Строка 1190 бухгалтерской отчетности относится к балансу предприятия.

Строка 1190 отражает информацию о прочих внеоборотных активах, срок обращения которых превышает 12 месяцев и которые не нашли отражения в других строках раздела I баланса

Строка 1190

| Сальдо дебетовое по счету 01 «Основные средства»(субсчет «Молодые насаждения») | |

| плюс | |

| Сальдо дебетовое по счету 07 «Оборудование к установке» | |

| плюс | |

| Сальдо дебетовое по счету 08 «Вложения во внеоборотные активы» | |

| плюс | |

| Сальдо дебетовое по счету 15 «Заготовление и приобретение материальных ценностей»(в части, относящейся к оборудованию к установке) | |

| плюс/минус | |

| Сальдо по счету 16 «Отклонение в стоимости материальных ценностей»(в части, относящейся к оборудованию к установке) | |

| плюс | |

| Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками»(в части авансов и предоплаты за работы, услуги, связанные со строительством объектов основных средств) | |

| плюс | |

| Сальдо дебетовое по счету 97 «Расходы будущих периодов»(в части расходов со сроком списания свыше 12 месяцев |

К прочим внеоборотным активам организации относятся:

— оборудование, требующее монтажа и комплекты запчастей к нему.

Прочие внеоборотные активы

Монтаж — это введение в действие оборудования, связанное со сборкой его частей, и крепления к основанию (т.е. к несущим конструкциям зданий и сооружений);

— вложения во внеоборотные активы. Эти вложения учитываются на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы». Например — затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов нематериальных активов или основных средств, а также затраты на выполнение незавершенных НИОКР;

— расходы, относящиеся к будущим отчетным периодам. Эти расходы учитываются на счете 97 «Расходы будущих периодов». В качестве примеров можно привести расходы на освоение природных ресурсов, разовый платеж за право пользования результатами интеллектуальной деятельности и др.;

— стоимость многолетних насаждений, если они не достигли эксплуатационного возраста;

— суммы перечисленных авансов и предоплаты работ, услуг, связанных со строительством объектов ОС.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Прочие внеоборотные активы в балансе — что это такое

По строке 1190 отражается информация о прочих активах, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. Например:

(субсчет «Молодые насаждения»)

плюс

плюс

плюс

(в части, относящейся к оборудованию к установке)

плюс/минус

(в части, относящейся к оборудованию к установке)

плюс

(в части авансов и предоплаты за работы, услуги, связанные со строительством объектов ОС)

плюс

(в части расходов, со сроком списания свыше 12 месяцев)

К прочим внеоборотным активам организации могут относиться:

- оборудование, требующее монтажа, под которым понимают оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам и учитываемых на счете 97 «Расходы будущих периодов» (например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации);

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Отражение финансовых и других оборотных активов в балансе

Некоторым организациям дано право составлять упрощенную отчетность. К таким организациям относятся субъекты малого предпринимательства, некоммерческие организации и участники проекта «Сколково» (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Подробнее об упрощенной отчетности и организациях, ее применяющих, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий 2015–2016».

Упрощенная форма баланса дана в приложении № 5 к приказу Минфина РФ от 02.07.2010 № 66н. Она является рекомендательной и может быть доработана организацией самостоятельно. Статьи актива формы баланса сгруппированы следующим образом:

- материальные внеоборотные активы;

- нематериальные, финансовые и другие внеоборотные активы;

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые и другие оборотные активы.

Рассмотрим, что попадает в последнюю строку. А это:

- дебиторская задолженность,

- авансы выданные,

- краткосрочные финансовые вложения (далее — ФВ),

- прочие несущественные оборотные активы (несписанные недостачи, суммы НДС, не принятого к вычету, суммы НДС с авансов, суммы излишне уплаченных налогов или других сборов, которые еще не зачтены в счет других платежей, и т. д.).

О критериях краткосрочных финвложений читайте в статье «Краткосрочные финансовые вложения — это. ».

Отметим, что высоколиквидные вложения, такие как вклады до востребования, в эту строку не входят, они относятся к эквивалентам денежных средств. Организации, использующие упрощенный бухучет и отчетность, могут учитывать ФВ в общем порядке, а могут использовать некоторые послабления. О нюансах учета финансовых вложений и пойдет речь ниже.

Этот раздел бухгалтерского учета регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Минфина РФ от 10.12.2002 № 126н. К финансовым вложениям относятся:

- различные ценные бумаги,

- облигации,

- векселя,

- вклады в уставные капиталы,

- займы выданные,

- депозиты и т. д.

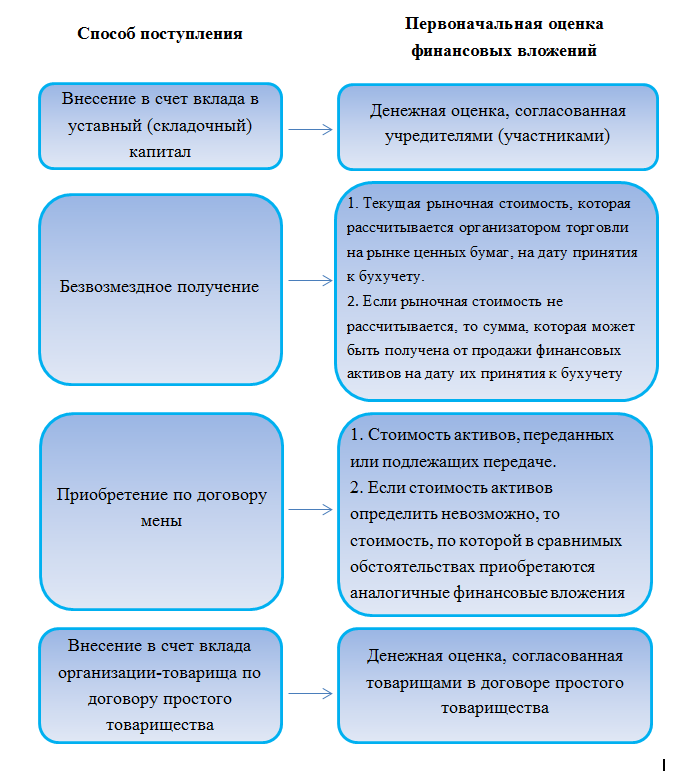

Оприходование ФВ происходит по первоначальной стоимости, которая включает в себя сумму всех затрат на покупку: выплаты непосредственно продавцу по договору, расходы на консультации специалистов, плату посредникам и т. д. Помимо покупки ФВ могут поступать и другими способами. На схеме представлены прочие варианты оценки первоначальной стоимости ФВ.

В дальнейшем ФВ должны быть рассмотрены на возможность переоценки. ПБУ 19/02 подразделяет ФВ на два вида, в зависимости от вида происходит последующая оценка ФВ. Варианты последующей оценки представлены на схеме.

Рассмотрим на примере первоначальное и последующее отражение долговых ценных бумаг.

Дт 58.2 Кт 76 — 700 000 руб. — оприходованы облигации в составе финвложений.

Дт 76 Кт 51 — 700 000 руб. — произведена оплата облигаций.

Дт 76 Кт 91.1 — 12 740 руб. (10 000 × 100 / 365 × 31× 15%) — начислены проценты по облигациям за март.

Дт 58.2 Кт 91.1 — 25 479 руб. (10 000 – 7 000) × 100 / 365 × 31) — частично отражена разница между первоначальной и номинальной стоимостью, относящаяся к марту.

Последние две записи делаются аналогично каждый месяц. В конце срока обращения облигации числятся на балансе по номинальной стоимости. На дату погашения бухгалтер сделал записи:

Дт 76 Кт 91.1 — 1 000 000 руб. — показан доход по погашенным облигациям.

Дт 91.2 Кт 58.2 — 1 000 000 руб. — списаны погашенные облигации.

Дт 51 Кт 76 — 1 000 000 руб. — получены деньги по облигациям.

Что касается применяющих упрощенный бухучет, п. 19 ПБУ 19/02 разрешает учитывать любые ФВ как те, по которым текущая рыночная стоимость не определяется, то есть не переоценивать их.

Уделим также некоторое внимание обесценению ФВ. Тест на обесценение делается для ФВ, по которым не рассчитывается текущая рыночная стоимость

Организация сама разрабатывает методику расчета суммы снижения стоимости финвложения. На эту сумму должен быть создан резерв, который учитывается на счете 59 и относится на прочие расходы. Тогда в балансе ФВ будут показаны в сумме, равной учетной стоимости за минусом резерва.

Что означают прочие внеоборотные активы в бухгалтерском балансе

В бухгалтерском балансе предприятия внеоборотные активы отражаются в первом разделе и включают основные средства, нематериальные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ) строго определяет критерии, на основании которых имущество компании может быть отнесено к той или иной категории активов. К прочим относятся те из них, которые не могут быть поставлены на учет в составе ни одной из первых трех групп. При этом срок их обращения должен превышать 12 месяцев.

Прочие внеоборотные активы включают в себя:

- Вложения во внеоборотные активы. Инвестиции, направленные на создание основного капитала компании.

- Оборудование, требующее монтажа. В некоторых случаях оборудование может быть введено в эксплуатацию только после проведения подготовительных работ: сборки и установки с обязательным креплением к фундаменту или опорам.

- Расходы будущих периодов. Это затраты, которые предприятие несет в один период времени, но на производство они относятся через определенный срок. Например, предприятие закупило материалы для проведения текущего ремонта. Если эти расходы сразу отнести на себестоимость продукции, это может существенно повысить цену товаров. Поэтому целесообразнее включить эти платежи в состав расходов будущих периодов, постепенно списывая их на производственные.

Анализ и примеры учета

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Аналитический учет ведется в разрезе каждого конкретного объекта или контрагента (в случае расчетов).

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб.

В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб.

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Качественный анализ состояния и динамики прочих активов можно провести только в разрезе конкретных статей расходов.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях.

А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

ЧОА=ОА-КЗ, где

ОА — данные из отчетности в графе «Итого»

КЗ – краткосрочные займы, направленные на покупку ОА

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

СОА=ЧОА-ДЗ, или

СОА=ОА-КЗ-ДЗ, где

СОА = 1 057 561 — 2 739 605= -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990= -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.