Переход на ФСБУ 14 в 1С:Бухгалтерия

Все подготовительные операции выполнены, все необходимые проводки для примера сформированы, теперь мы подошли к самому главному, переносу исключительных прав на программный продукт из состава расходов будущих периодов в состав нематериальных активов (НМА).

Переход на ФСБУ 14/2022 осуществляется в 1С:Бухгалтерии 3.0 в межотчетный период одноименной регламентной операцией Переход на ФСБУ 14, для запуска помощника перехода необходимо кликнуть по названию операции в форме Закрытия месяца и выбрать пункт Открыть “Переход на ФСБУ 14”.

Откроется помощник перехода в котором по кнопке Добавить можно заполнить список активов для перевода их в нематериальные активы с 01 января 2024 г.

Укажем счет учета 04.01 и создадим в 1С новый материальный актив по названию приобретенного программного продукта 1С:Управление торговлей 11.5, в карточке укажем Вид НМА: Программы ЭВМ.

В табличной части помощника заполним дату принятия к учету, порядок учета до перехода на ФСБУ 14, а также счет амортизации.

Проведем документ и проверим его движения, на рисунке видно, что остаточная стоимость РБП в бухгалтерском учете в межотчетном периоде переносится на счет 04.01, со счета 97.21 происходит списание остатков РБП.

Сформируем оборотно-сальдовые ведомости по счетам 97.21 и 04.01.

ФСБУ 14/2022 обязателен к применению с 2024 года

Новый стандарт станет обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2024 год. При этом организация может принять решение о его применении до указанного срока.

Одновременно 1 января 2024 года утратит силу Приказ Минфина России от 27.12.2007 № 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)».

Новый стандарт устанавливает требования к формированию в бухгалтерском учете информации о нематериальных активах и предназначен только для коммерческих компаний, организациями бюджетной сферы он не применяется.

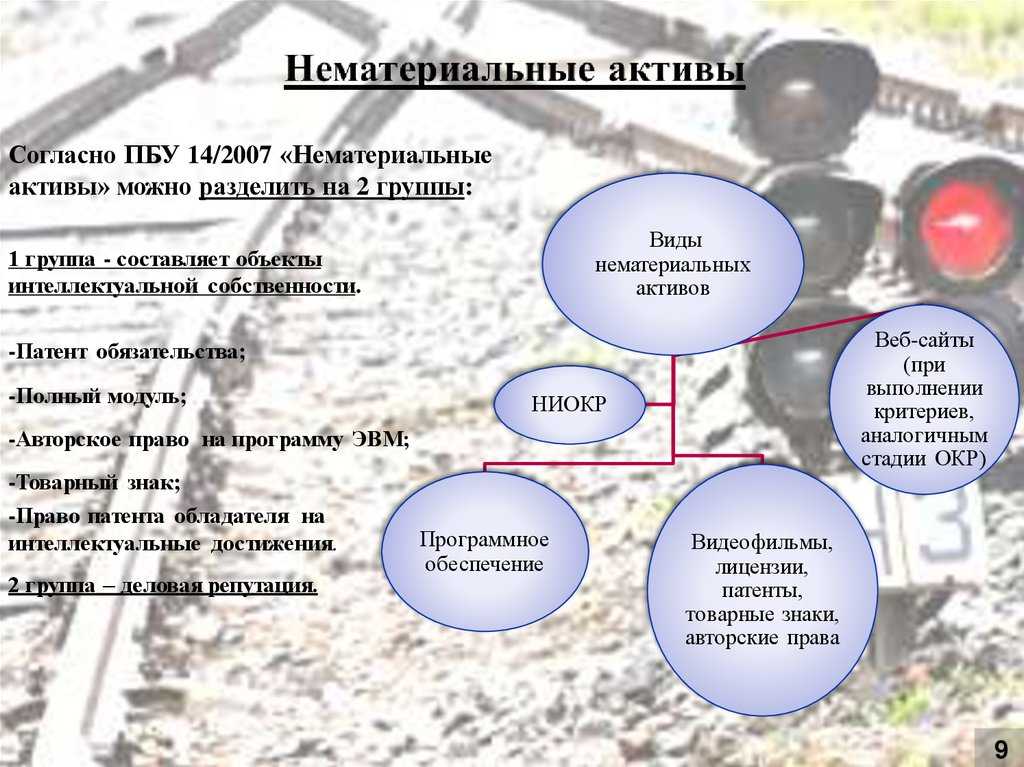

Бухгалтерский учет

С 2024 года к НМА могут относится любые права, если они соответствуют признакам п. 4 ФСБУ 14:

- исключительные (по договорам об отчуждении прав);

- неисключительные (по лицензионным договорам).

Разберем подробнее, какие затраты на ПО формируют объект НМА, а какие нельзя признать НМА.

Более тщательный анализ соответствия ПО признакам НМА можно провести на основе чек-листа:

Если ПО приобретено для перепродажи или разрабатывается для заказчика, такие затраты нельзя учесть в составе НМА (пп. «б» п. 8 ФСБУ 14/2022).

Затраты на ПО, которое устанавливается на определенный объект и не будет переустанавливаться на другой, учитываются в стоимости объекта. В данном случае не выполняется пп. «д» п. 4 ФСБУ 14/2022. ПО невозможно отделить от актива, к НМА он не относится.

Но не все вопросы по учету ПО урегулированы на сегодняшний день. Много противоречивых выводов о порядке учета прав на ПО, уплачиваемых в виде периодических платежей, а также об учете ПО, права на которое продляются ежегодно.

Подход к этим вопросам пока не выработан – ждем рекомендаций.

БухЭксперт8 выражает свое мнение по учету таких активов и рекомендует вам получить консультацию своих аудиторов, задать письменный вопрос Минфину.

Программное обеспечение с ежегодным продлением

По нашему мнению, каждое продление договора следует рассматривать отдельно – как новый объект.

Если оценивать СПИ НМА с учетом сроков продления договора, невозможно надежно оценить стоимость права пользования ПО — оно может меняться ежегодно. Следовательно, не будет соблюдаться обязательное условие признания капвложений (КВ) в НМА — сумма понесенных затрат определена (пп. «б» п.6 ФСБУ 26).

Если продление договора рассматривать как восстановление НМА, то затраты на поддержание, обновление, восстановление, в т. ч. продление СПИ НМА не капитализируются, а признаются расходом периода, в котором понесены (пп. «н» п. 16 ФСБУ 26).

Программное обеспечение с оплатой периодическими платежами

Порядок учета затрат на ПО в виде периодических платежей не указан в ФСБУ 14. Подход к этому вопрос не выработан – ждем рекомендаций.

По нашему мнению, затраты в виде разового фиксированного платежа формируют объект НМА, если:

-

критерии для НМА соблюдены

стоимость > лимита.

, в т. ч. СПИ > 1 года;

Если СПИ < = 1 года, то НМА не признается, затраты на ПО признаются в расходах:

Дт 90 Кт 08 (60).

Затраты в виде периодических платежей не формируют объект НМА, а учитываются, как и ранее, в составе расходов периода на дату платежа, либо как аванс.

Если периодический платеж не осуществлен, то теряется контроль над объектом, теряется право пользования активом, пп. «г» п.4 ФСБУ 14 не выполняется — затраты нельзя признать НМА.

Право на программное обеспечение признается НМА

Если право на программное обеспечение по всем критериям относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. PDF

Если стоимость ПО, признанного НМА, меньше лимита, спишите затраты в периоде завершения капвложений:

Дт 90.02 (90.07, 90.08, 91.02) Кт 08.

Рекомендуем такие права на ПО отражать на забалансовом счете для обеспечения единства и полноты учета аналогичных активов:

Дт НМЦ.04 — забалансовый счет до момента автоматизации в 1С.

Подробнее Учет МНМА в 1С.

Затраты на приобретение, создание ПО, которое будет признаваться НМА отражайте:

- Дт 08.05 Кт 60, 10, 70, 69 — затраты на капитальные вложения в НМА;

- Дт 04.01 Кт 08.05 — принятие к учету НМА.

Право на программное обеспечение не признается НМА

По нашему мнению, затраты на ПО, которое не будет признано НМА, можно учесть единовременно в расходах периода:

Дт 90 (90.07, 90.08, 91.02) Кт 60.

Если сумма затрат на приобретение таких прав существенна, можно предусмотреть в учетной политике отражение их в составе Краткосрочных НМА (в балансе — Оборотные НМА) на счете 97.21 «Прочие расходы будущих периодов» и списывать в расходы равномерно.

Шаги по переходу на новый ФСБУ 14 в 1С

Выполним переход на ФСБУ 14/2022 на примере перевода исключительной лицензии на программный продукт 1С:Управление торговлей 11.5 из состава расходов будущих периодов (РБП) со счета 97.21 в состав нематериальных активов (НМА) на счет 04.01 в 1С:Бухгалтерия предприятия 8. Выполнять все операции буду на релизе Бухгалтерия предприятия, редакция 3.0 (3.0.147.30), поддержка ФСБУ 14/2022 анонсирована с релиза 3.0.146.

Также хочется отметить, что ФСБУ 14/2022 обязательн к применению с 2024 года (приказ Минфина России от 30.05.2022 № 86н). В инструкции речь пойдет об альтернативном или упрощенном перспективном переходе, данный подход подразумевает выполнение операций в межотчетном периоде.

Разобьем пример на несколько шагов, на первом шаге отразим в 2023 году РБП лицензию на 1С Управление торговлей 11.5 на счет 97.21, данный шаг я добавил для полноты примера. Скорее всего в вашем случае расходы будущих периодов на лицензии уже внесены и списываются ежемесячно, а значит вам данный шаг можно пропустить.

Изменения в бухгалтерском учете нематериальных активов

Обзор новых правил учета НМА и НИОКР освещен в Информационном сообщении Минфина России от 18.07.2022 N ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

Отмечу несколько самых значимых изменений в учете НМА, которые введены ФСБУ 14/2022:

1. Изменена структура нормативного регулирования учета нематериальных активов.

С целью унификации порядка бухгалтерского учета внеоборотных активов для нормативного регулирования учета нематериальных активов принята структура, аналогичная структуре нормативного регулирования учета основных средств.

Для этого вопросы учета на этапе приобретения (создания) объектов НМА выделены из нормативного правового акта, посвященного непосредственно учету нематериальных активов, и включены в ФСБУ 26/2020 (ранее эти вопросы регулировались ПБУ 14/2007 и ПБУ 17/02). То есть, вопросы формирования первоначальной стоимости НМА в разных хозяйственных ситуациях, вопросы ее изменения после принятия к учету теперь регулируются ФСБУ 26/2020 «Капитальные вложения».

2. Введен ряд новых понятий.

Введены новые понятия, традиционно использовавшиеся на практике при организации и ведении бухгалтерского учета ОС. Среди них балансовая стоимость НМА, группа нематериальных активов, ликвидационная стоимость, элементы амортизации, переоцененная стоимость, обесценение. Введено понятие Гудвил — актив, определение и признаки которого установлены Международным стандартом финансовой отчетности (IFRS) 3 «Объединения бизнесов».

3. Уточнены объекты НМА.

Уточнены признаки, характеризующие нематериальные активы.

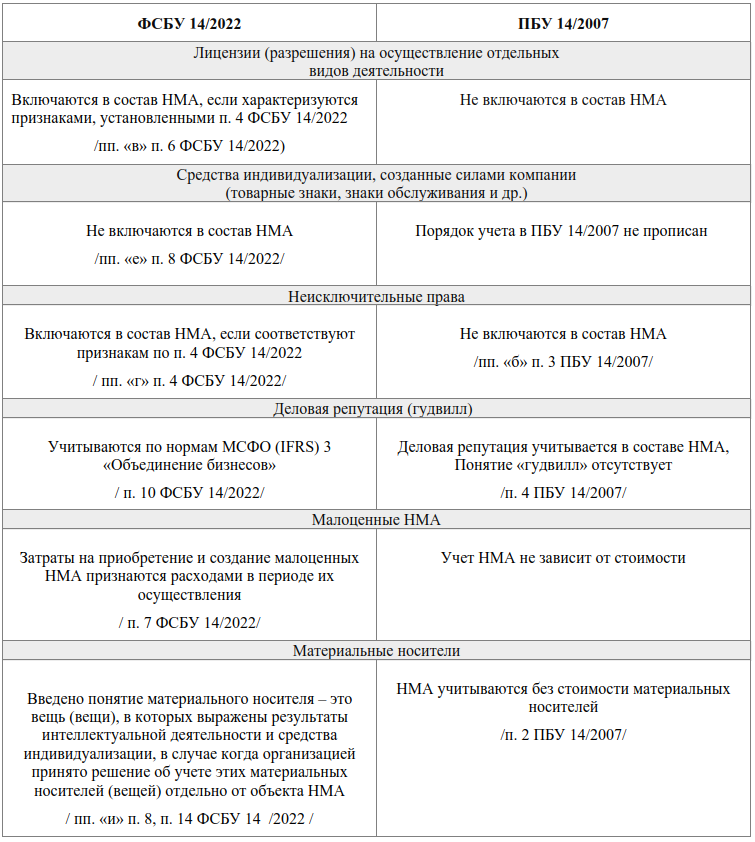

Здесь хочу отметить, что явным новшеством является отнесение лицензионных соглашений к НМА. Напомню, что, в соответствии с действующим на сегодняшний момент ПБУ 14/2007, расходы на приобретение прав на объекты интеллектуальной собственности (исключительные или неисключительные лицензии) отражаются как расходы будущих периодов.

В ФСБУ 14/2022 конкретизирован порядок признания в бухгалтерском учете организации актива, исключительное право на который принадлежит организации и иным лицам совместно (ранее в соответствии с ПБУ 14/2007 он не конкретизировался). Также из сферы применения ФСБУ 14/2022 исключены средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, др.), созданные собственными силами организации. В соответствии с ПБУ 14/2007 такие объекты относились к НМА. По новым правилам затраты, связанные с созданием таких объектов, признаются расходами периода, в котором они понесены.

4. Введена категория малоценных нематериальных активов и установлен порядок их учета.

ПБУ 14/2007 не устанавливал стоимостной критерий для признания НМА. Данный вопрос мог регулироваться учетной политикой организации. ФСБУ 14/2022 предусмотрен порядок учета так называемых малоценных НМА.

Под этими объектами понимаются активы, характеризующиеся признаками, установленными для нематериальных активов, но имеющие незначительную стоимость за единицу. Стандартом установлен общий подход к определению «малоценности» нематериальных активов: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них. На основе этого подхода организация самостоятельно устанавливает лимит стоимости единицы малоценных активов.

5. Изменены правила амортизации.

Среди прочих изменений отмечу основные новации в отношении амортизации нематериальных активов. В ФСБУ 14/2022 уточнены факторы определения срока полезного использования объектов нематериальных активов. В расчет амортизации НМА включен оценочный параметр — ликвидационная стоимость НМА.

6. Изменены правила переоценки.

После признания объект НМА, для которого существует активный рынок, может отражаться в бухгалтерском учете по переоцененной стоимости. Этот способ оценки не допускается для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности. Для целей ФСБУ 14/2022 активный рынок определяется в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» (ранее — понятие активного рынка не формулировалось).

7. Изменены правила обесценения.

ФСБУ 14/2022 введены обязательная проверка нематериальных активов на обесценение и учет изменения их балансовой стоимости вследствие обесценения. По аналогии с ФСБУ 6/2020 обесценение ведется в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Основные тезисы нового ФСБУ 14

Вкратце разберем основные понятия и алгоритмы перехода на новый федеральный стандарт бухгалтерского учета и начнем с того, что разберемся какие активы затрагивает ФСБУ 14 ?

- Нематериальные активы стоимостью выше оставляем в составе НМА;

- Расходы будущих периодов выше лимита признаются НМА (рассмотрим данном примере);

- НМА и РБП ниже лимита, списываются на расходы (рекомендуется вести учет забалансом);

Списание НМА и РБП ниже лимита на данный момент не автоматизировано в программе 1С Бухгалтерия, потому следует данные проводки формировать ручной операцией в межотчетном периоде. Вместе со списанием на счет 84.01, рекомендуем в этой же ручной операции формировать проводки по оприходованию списанных нематериальных активов и РБП на забалансовый счет, который необходимо создать самим, например ФС.14 «Активы, не признанные в составе НМА».

Лимит стоимости нематериальных активов (НМА)

По новому ФСБУ компания может сама установить для объекта лимит стоимости. Теперь даже, если если актив соответствует всем критериям для отнесения к НМА, но его стоимость менее лимита, НМА можно не формировать

Лимит стоимости важно закрепить в учетной политике

Лицензии теперь являются активами

Если, выполнялись все условия для признания нематериального актива (подп. «г» п. 4 ФСБУ 14/2022), то плату за пользование программным продуктом можно отнести к НМА.

Лимит стоимости НМА в 2024 году

Одно из ключевых изменений по нематериальным активам в 2024 году — появление возможности лимитировать стоимость НМА. По ПБУ 14/2007 организация должна была учитывать все активы, вне зависимости от их стоимости. ФСБУ 14/2022 разрешил компаниям устанавливать лимит стоимости активов и не отражать в учёте НМА со стоимостью ниже этого лимита. Иными словами, с 2024 года малоценные НМА бухгалтеры не учитывают.

Компания должна указать выбранный лимит в учётной политике. Затраты на покупку и создание малоценных НМА признаются расходами за тот период, в котором завершены капитальные вложения, связанные с приобретением этих активов.

Оценка объекта НМА

При признании в бухгалтерском учете объект НМА оценивается по первоначальной стоимости, которой считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете.

Если в фактические затраты на приобретение, создание НМА включены фактические затраты на приобретение, создание материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, и организация принимает решение учитывать такой материальный носитель отдельно от объекта НМА в составе основных средств или запасов, то первоначальная стоимость объекта НМА уменьшается на величину расчетной стоимости этого материального носителя. Расчетная стоимость материального носителя определяется исходя из фактических затрат на его приобретение, создание, а если их невозможно определить, то исходя из его справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей, и не может быть выше первоначальной стоимости объекта НМА.

После признания объект НМА оценивается в бухгалтерском учете одним из следующих способов:

-

по первоначальной стоимости;

-

по переоцененной стоимости.

Выбранный способ оценки применяется ко всей группе НМА.

При первом способе стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных стандартом.

Способ оценки по переоцененной стоимости может применяться для оценки НМА, для которых существует активный рынок. В данном случае активный рынок определяется в соответствии с МСФО (IAS) 38 «Нематериальные активы».

По переоцененной стоимости не оцениваются средства индивидуализации, разрешения (лицензии) на осуществление отдельных видов деятельности.

При этом стоимость объекта НМА регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости, определяемой с использованием данных активного рынка. Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости».

Сумма дооценки НМА:

-

отражается в составе совокупного финансового результата периода, в котором проведена переоценка НМА, обособленно без включения в прибыль (убыток) этого периода, за исключением той части, в которой дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка);

-

в той части, в которой эта дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка), считается доходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА.

Сумма уценки НМА:

-

признается расходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА, за исключением той части, в которой эта уценка уменьшает суммы дооценки таких НМА, отраженные в составе совокупного финансового результата в прошлые периоды без включения в прибыль (убыток) периода, в котором проведена уценка НМА;

-

в той части, в которой уценка уменьшает признанные в таком же порядке в прошлые периоды суммы дооценки НМА и отражается в составе совокупного финансового результата периода, в котором проведена уценка НМА, обособленно без включения в прибыль (убыток) этого периода.

Суммы переоценки НМА, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки НМА. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

-

единовременно при списании объекта НМА, по которому была накоплена дооценка;

-

по мере начисления амортизации по объекту НМА. Принятый организацией способ списания накопленной дооценки применяется в отношении всех НМА.

Последствия изменения способа последующей оценки НМА отражаются перспективно (без пересчета данных за предыдущие периоды).

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения капитальных вложений.

В бухгалтерском балансе НМА отражаются по балансовой стоимости, которая представляет собой их первоначальную (переоцененную) стоимость, уменьшенную на суммы накопленной амортизации и накопленного обесценения.

Списание НМА

Требуется ли списывать полностью самортизированные НМА сразу после окончания срока полезного использования, или можно оставлять их в учете с нулевой остаточной стоимостью?

Списание объекта нематериальных активов требуется при его выбытии или прекращении способности приносить экономические выгоды в будущем. Истечение срока полезного использования не является причиной списания объекта.

Кроме балансовой стоимости НМА, которая в случае с полностью самортизированными объектами отсутствует, стандарт требует раскрытия информации о первоначальной (переоцененной) стоимости НМА и накопленной амортизации по ним.

Следует отметить, срок полезного использования объекта формирует комплекс способов учета, которые обеспечивают амортизацию объекта. Способ амортизации имеет целью максимально точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы нематериальных активов. Чтобы обеспечить эту точность, ФСБУ 14/2022 требует регулярно проводить проверку элементов амортизации, в том числе пересматривать сроки полезного использования объектов. Если это требование выполняется надлежащим образом, то истечение срока полезного использования будет максимально приближено к моменту списания объекта, а разрыв будет экономически обоснован.

Каковы основания для списания НМА с неопределенным сроком полезного использования?

Для объектов, имеющих срок полезного использования, и объектов, срок полезного использования которых не определяется, основания для списания объектов НМА общие. Проверка срока должна проводиться на каждую отчетную дату. Выбытие или утрата способности приносить экономические выгоды организации в будущем для НМА – это ситуация зачастую предсказуемая, а поэтому на какую-либо из предшествующих такому событию дат срок вполне мог быть определен, а следовательно, на момент списания объект уже будет обладать определенным сроком и накопленной амортизацией, а его балансовая стоимость приближаться к нулю.

В какой момент списать дооценку

По новым правилам накопленную дооценку можно списать на нераспределенную прибыль не только единовременно при ликвидации актива. Это станет возможным и по мере начисления амортизации (п. 26 ФСБУ 14/2022). По нормам ПБУ 14/2007 это можно сделать только при списании нематериального актива.

Мы уже изучили стандарты и составили понятный курс про семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете понимать сложные формулировки официальных документов и работать без ошибок, подготовитесь к применению новых стандартов, сдадите годовую отчетность по новым правилам стандарта.

Посмотрите программу и записывайтесь!

Причуды упрощённого учёта

Ряд Стандартов бухучёта предусматривает, что их могут не применять организации, имеющие право на ведение упрощённого учёта. Таковы, например, ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций», ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», ПБУ 16/02 «Информация по прекращаемой деятельности» и ряд других. Но нет аналогичного правила в ФСБУ 14/2022. Тем не менее, Минфин России обеспечил соответствующим субъектам возможность обойти применение Стандарта и признание НМА как таковых. Приказ Минфина России от 30.05.2022 № 87н ввел в п. 4 ФСБУ 26/2020 пп. «б», предусматривающий, что организация, которая вправе применять упрощённые способы ведения бухгалтерского учёта, включая упрощённую бухгалтерскую (финансовую) отчётность, может признавать затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухгалтерскому учёту в качестве нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления. Нет капвложений, нет первоначальной стоимости – нет и актива (см. также раздел «Упрощённые способы ведения бухгалтерского учёта нематериальных активов» Информационного сообщения Минфина России от 18.07.2022 № ИС-учёт-40 «Новое в бухгалтерском законодательстве: факты и комментарии»).

Если организация, которая вправе применять упрощённые способы ведения бухгалтерского учёта, все же предпочитает признавать НМА и капвложения в них, то она может воспользоваться (если предусмотрит это в учётной политике) некоторыми послаблениями при организации учёта и составлении отчётности (п. 3, 55 ФСБУ 14/2022, пп. «а» п. 4 ФСБУ 26/2020):

- ограничить капвложения расходами на оплату правообладателю (поставщику, продавцу, подрядчику), а иные затраты признавать расходами периода, в котором они понесены;

- не применять оценку по справедливой стоимости при приобретении НМА по договорам, предусматривающим оплату неденежными средствами;

- не применять дисконтирование расходов при длительной отсрочке или рассрочке оплаты за объект;

- отказаться от проверки нематериальных активов и капитальных вложений в них на обесценение;

- раскрывать в БФО меньший объем сведений об НМА и капвложениях в них;

- отражать последствий изменения учётной политики в связи с началом применения ФСБУ 14/2022 и изменений в ФСБУ 26/2020 перспективно.

Начало применения ФСБУ 14/2022

По общему правилу последствия изменений учетной политики в связи с началом применения ФСБУ 14/2022 отражаются ретроспективно – как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п.52 ФСБУ 14/2022).

Положениями ФСБУ 14/2022 предусмотрен альтернативный способ перехода на новый стандарт (упрощенный переход) – без пересчета сравнительных показателей бухгалтерской отчетности (п.53 ФСБУ 14/2022). Для упрощенного перехода на начало отчетного периода (конец периода, предшествующего отчетному) требуется выполнить следующие действия:

-

для тех объектов, которые должны быть признаны как НМА и ранее уже учитывались в составе НМА, следует определить оставшийся срок полезного использования и ликвидационную стоимость. При этом балансовая стоимость таких объектов не корректируется, а возникшие корректировки величин отражаются как изменения оценочных значений;

-

те объекты, которые теперь должны быть признаны как НМА, но ранее учитывались в составе активов других видов, следует переклассифицировать в НМА и определить для них элементы амортизации. В качестве первоначальной стоимости таких НМА признается балансовая стоимость соответствующего объекта на момент его переклассификации. Возникшие корректировки величин отражаются как изменения оценочных значений;

-

-

балансовую стоимость объектов, которые ранее учитывались в составе НМА, но теперь таковыми не являются, следует списать в порядке единовременной корректировки на нераспределенную прибыль организации.

Именно такой способ перехода на ФСБУ 14/2022 поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.146.

Организация с упрощенным учетом может начать применять ФСБУ 14/2022 перспективно, то есть только в отношении фактов хозяйственной жизни, имевших место после начала применения нового стандарта, без изменения сформированных ранее данных бухгалтерского учета (п.55 ФСБУ 14/2022).

Избранный организацией способ раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 14/2022 (п.56 ФСБУ 14/2022).

Поскольку порядок учета нематериальных активов в бухгалтерском и налоговом учете по-прежнему различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 №114н).

Бухпросвет

- Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8»

- Как организациям применять новые ФСБУ

Что будет считаться нематериальным активом

Критерии признания актива

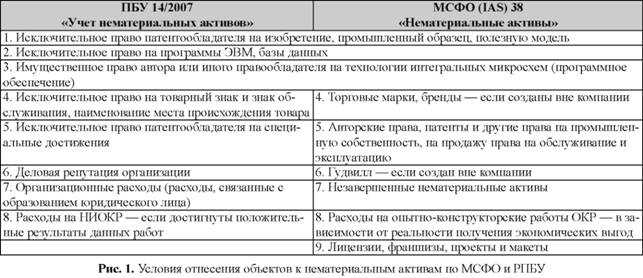

Критериев для признания НМА стало меньше. Новый стандарт оставил пять признаков актива:

нет материальной формы;

можно использовать в хозяйственной деятельности;

срок использования – более 12 месяцев;

принесет экономическую выгоду в будущем;

можно отделить от других активов компании.

Новые виды НМА

В состав нематериальных активов теперь войдут неисключительные права и лицензии (п. 4, 6 ФСБУ 14/2007). ПБУ 14/2007 этого не разрешало. А вот фирменные наименования, товарные знаки, знаки обслуживания, которые создала сама компания, к НМА не относятся. Раньше этот вопрос вообще не регулировался.

Инвентарный объект

Сейчас инвентарный объект для НМА – это совокупность прав, которые возникают из одного патента, свидетельства или договора (п. 5 ПБУ 14/2007). Новый стандарт будет соответствовать практике: инвентарным объектом признаются права, которые могут возникать одновременно из нескольких документов.

Изменения в ФСБУ 26/2020: учет капвложений в нематериальные активы

Применение ФСБУ 26/2020 «Капитальные вложения» стало обязательным с отчетности за текущий год, однако уже с момента его официального вступления в силу стало известно, что стандарт будут менять. Связано это было со скорым введением ФСБУ 14/2022 «Нематериальные активы» и касалось непосредственно учета расходов на приобретение и создание НМА. Так, стандарт по капвложениям был дополнен, и нововведения вступают в силу одновременно с ФСБУ 14/2022, то есть с отчетности за 2024 год.

К капитальным вложениям теперь относятся следующие затраты:

- приобретение имущественных прав на результаты интеллектуальной деятельности (РИД) и приравненные к ним средства индивидуализации, предназначенные для использования непосредственно в качестве объектов нематериальных активов;

- создание объектов нематериальных активов, в том числе в результате выполнения научно-исследовательских (НИР), опытно-конструкторских (ОКР) и технологических работ (ТР);

- улучшение объектов нематериальных активов (в частности, переработку, модификацию);

- приобретение прав на занятие отдельными видами деятельности согласно специальному разрешению (лицензии).

В ФСБУ 26/2020 добавлен также п. 15.1. Он предусматривает, что в случае, если при выполнении работ или оказании услуг для заказчика организация создает объект интеллектуальной собственности, соответствующий условиям признания НМА, на который у организации возникают исключительные права или права использования, сумма фактических затрат на реализацию работ уменьшается на стоимость капвложений в созданный объект.

Стоит отметить еще одно новшество. Затраты, связанные с выполнением НИОКР, подразделяются теперь на стадию исследований и стадию разработок. Подобную группировку организация должна создать самостоятельно для определения порядка учета. Ранее ПБУ 14/2007 не применялся к НИКОР, не давшим положительного результата, а также к незаконченным и неоформленным в установленном порядке.

Также в рамках внесенных изменений определены связанные с выполнением НИОКР фактические затраты, которые не признают капвложениями в НМА (ранее такими затратами признавались расходы на НИОКР, которые не дали положительного результата). Итак, фактическими признаются затраты, если:

-

относятся к стадии исследований;

- относятся к стадии разработок, в отношении которых не соблюдаются условия признания в качестве капвложений;

- организация не может однозначно классифицировать их как затраты, относящиеся к стадии исследований или разработок.

Актуально:

Сопровождение перехода на ФСБУ – методологическая и практическая поддержка