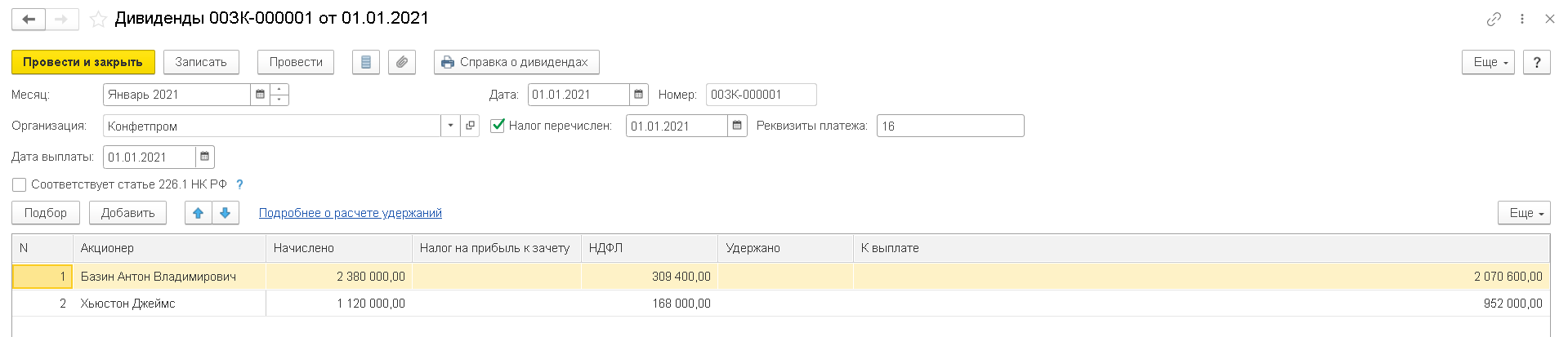

Бухгалтерский учет процентов

Рассмотрим подробнее на примере:

22 февраля 2017 года ООО «Континент» оформила кредит 1 000 000 рублей, под процентную ставку 15% на 1,5 года. По договору ООО «Континент» обязано гасить кредит и проценты по нему ежемесячными платежами в последний день месяца.

Ежемесячная сумма, погашаемая кредит равна:

1 000 000 / 18 = 55 555,56 рублей

Рассчитаем проценты за кредит в феврале 2017:

1 000 000 х 15% х 7 / 365 = 2 876,71 рублей

Рассчитаем проценты за кредит в марте 2017:

1 000 000 х 15% х 31 / 365 = 12 739,73 рублей

Проводки при этом будут следующие:

| Хозяйственная операция | Дата | Проводки | Сумма, рублей | |

| Д | К | |||

| На расчетный счет поступили средства по кредиту | 22.02.2017 | 51 | 61.1 | 1 000 000,00 |

| По кредиту начислены проценты | 28.02.2017 | 91.2 | 67.2 | 2 876,71 |

| По кредиту оплачены проценты с расчетного счета | 67.2 | 51 | 2 876,71 | |

| С расчетного счета частично погашен кредит | 67.1 | 51 | 55 555,56 | |

| По кредиту начислены проценты | 31.03.2017 | 91.2 | 67.2 | 12 739,73 |

| По кредиту оплачены проценты с расчетного счета | 67.2 | 51 | 12 739,73 | |

| С расчетного счета частично погашен кредит | 67.1 | 51 | 55 555,56 |

Теперь рассмотрим бухучет процентов с выданных кредитов.

ООО «Континент» выдало кредит на сумму 1 000 000 рублей 22 февраля 2017 года под процентную ставку 15% на 1,5 года. По договору заемщик гасит кредит жемесячными платежами в последний день месяца.

Рассчитаем проценты за кредит в феврале 2017:

1 000 000 х 15% х 7 / 365 = 2 876,71 рублей

Рассчитаем проценты за кредит в марте 2017:

1 000 000 х 15% х 31 / 365 = 12 739,73 рублей

Проводки будут следующие:

| Хозяйственная операция | Дата | Проводки | Сумма, рублей | |

| Д | К | |||

| С расчетного счета перечислен заем | 22.02.2017 | 58 | 51 | 1 000 000,00 |

| По займу начислены проценты | 28.02.2017 | 76 | 91.1 | 2 876,71 |

| По займу получены проценты на расчетный счет | 51 | 76 | 2 876,71 | |

| По займу начислены проценты | 31.03.2017 | 76 | 91.1 | 12 739,73 |

| По займу получены проценты на расчетный счет | 51 | 76 | 12 739,73 |

Расчет начисленных процентов

Начисленные проценты обычно рассчитываются в конце отчетного периода в виде корректирующей записи в журнале. Метод расчета зависит от конкретных условий и положений финансового инструмента.

Для кредитов начисленные проценты рассчитываются на основе непогашенной основной суммы, процентной ставки и периода времени, в течение которого начислялись проценты. Формула выглядит следующим образом:

Начисленные проценты = (процентная ставка х количество дней) х основная сумма.

В случае с облигациями накопленные проценты рассчитываются с учетом купонной ставки, времени, прошедшего с момента последней выплаты процентов, и количества дней в купонном периоде. Формула для накопленных процентов по облигациям выглядит следующим образом:

Начисленные проценты = (Купонная ставка x (Дни с момента последней выплаты / Дни в купонном периоде)) x Номинальная стоимость облигации.

Порядок определения суммы процентов по кредиту

Формула по расчету процентов следующая:

Проценты = Сумма кредита х ставку кредита х (количество дней его использования / количество дней в году (365 или 366))

Рассмотрим подробнее на примере:

К примеру, компания выдает заем по процентную ставку 15% 20 марта 2017 года, срок займа – 1 год, сумма займа – 3 млн. рублей. Исходя из условий договора, подписанного с заемщиком, проценты по займу выплачиваются по истечении срока договора.

Компания, выдавшая заем должна отразить во внереализационных доходах за первый квартал следующую сумму:

1 квартал 2017 (20.03.17 – 31.03.17): 3 000 000 х 15% / 365 х 12 = 14 794,52 руб.

При этом, компании а УСН вправе учесть проценты по кредиту в сумме, выплаченной компании, предоставившей его.

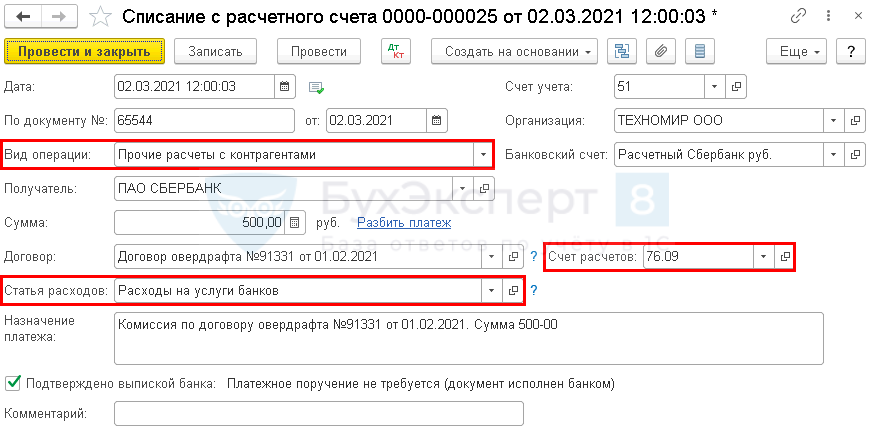

Пошаговая инструкция

03 июня Организация открыла специальный счет в банке для участия в электронных торгах.

04 июня Организация перечислила 10 000 руб. на этот счет.

10 июня банк по распоряжению электронной площадки заблокировал 5 000 руб. в качестве обеспечения заявки на участие в торгах. Также банк списал комиссию за обработку запроса на блокировку денежных средств 50 руб.

22 июня банк разблокировал денежные средства и списал в пользу электронной площадки сумму 1 200 руб. со счета Организации, т. к. она признана победителем по результатам торгов.

30 июня электронная площадка предоставила акт и счет–фактуру на свои услуги на сумму 1 200 руб. (в т. ч. НДС 20%).

03 июля банк перечислил проценты за пользование денежными средствами на специальном счете Организации.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление на специальный банковский счет | ||||||

| 04 июня | 55.04 | 51 | 10 000 | Перечисление на специальный банковский счет | Списание с расчетного счета — Перевод на другой счет организации | |

| — | — | 10 000 | Поступление денежных средств на специальный банковский счет | Поступление на расчетный счет — Перевод с другого счета | ||

| Блокировка банком суммы обеспечения заявки | ||||||

| 10 июня | 009.01 | — | 5 000 | Учет выданной суммы обеспечения за балансом | Операция, введенная вручную — Операция | |

| Оплата комиссии банка | ||||||

| 10 июня | 91.02 | 55.04 | 50 | Оплата и учет комиссии банка | Списание с расчетного счета — Комиссия банка | |

| — | — | — | 50 | Расход. Комиссия банка | Отчет Книга доходов и расходов УСН | |

| Снятие банком блокировки суммы обеспечения заявки | ||||||

| 22 июня | — | 009.01 | 5 000 | Списание суммы обеспечения с забалансового учета | Операция, введенная вручную — Операция | |

| Перечисление оплаты оператору электронной площадки | ||||||

| 22 июня | 60.02 | 55.04 | 1 200 | Перечисление оплаты оператору электронной площадки | Списание с расчетного счета — Оплата поставщику | |

| Отражение в учете услуг электронной площадки | ||||||

| 30 июня | 26 | 60.01 | 1 200 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) | |

| 60.01 | 60.02 | 1 200 | Зачет аванса | |||

| Регистрация СФ поставщика | ||||||

| 30 апреля | — | — | 1 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| Отражение в учете банковских процентов | ||||||

| 30 июня | 76.09 | 91.01 | 15 | Отражение в учете банковских процентов | Операция, введенная вручную — Операция | |

| Поступление на счет банковских процентов | ||||||

| 03 июля | 55.04 | 76.09 | 15 | Поступление на счет банковских процентов | Поступление на расчетный счет — Прочие расчеты с контрагентами | |

| — | — | — | 15 | Доход. Проценты банка | Отчет Книга доходов и расходов УСН |

Как рассчитать прибыль по депозиту?

Итак, мы рассмотрели основные разновидности банковских депозитных программ – теперь вы без труда сориентируетесь в предложениях любого финансового учреждения. Насколько вы поняли, наибольшим спросом пользуются срочные депозиты, которые открывают на определенный период времени с целью накопления.

Как говорится, деньгам не следует лежать просто так – они должны работать на хозяина. Именно поэтому люди, которые имеют возможность откладывать часть дохода, рано или поздно задумываются о том, чтобы открыть депозит.

Давайте попробуем рассчитать доходность вклада, в зависимости от способа начисления вознаграждения и срока договора.

Дополнительно: что такое пролонгация вклада в банке, стоит ли его продлевать.

2 способа начисления процентов

Если вы не знаете, как посчитать годовой банковский процент по вкладу, первым делом выясните, по какой схеме вам начисляется вознаграждение – по простой или сложной.

- Простой способ предполагает перечисление процентов на иной счет через равные промежутки времени – раз в месяц, квартал, ежегодно и т.д. Другими словами, тело депозита (внесенная сумма) не будет меняться, а значит, проценты расти не будут. Рассчитать прибыль по такой программе проще всего.

- Сложный способ предполагает капитализацию процентов, то есть, они каждый раз прибавляются к телу вклада и последующий расчет вознаграждения происходит от увеличившейся суммы. Таким образом растет и размер депозита, и величина процентов. Как видите, второй вариант гораздо выгоднее первого, особенно, если положить на счет солидную сумму.

Итак, как рассчитать банковские проценты по вкладу за месяц, 3 месяца, полгода или год, – давайте сделаем наглядные расчеты. Обязательно для вас: депозит – что это такое простыми словами объясним в статье.

Как рассчитать вознаграждение: 2 основные формулы

Чтобы рассчитать прибыль по простой схеме, возьмите такую формулу:

N – сумма процентов (вознаграждения);

P – тело депозита (внесенные на счет средства);

I – годовая процентная ставка (указана в договоре);

t – временной интервал (срок депозита в днях);

D – количество дней в году (365 или 366).

Рассчитать процентную ставку по вкладу с капитализацией вознаграждения поможет другая формула:

N – сумма процентов (вознаграждения);

P – тело депозита, в том числе, ежемесячно увеличивающееся;

I – годовой процент по вкладу (указан в договоре);

Y – количество суток, за которые осуществляется капитализация;

D – количество дней в году (365 или 366)

Попробуем рассчитать наглядно

Ну что же, вы внесли в банк деньги под проценты, ждете прибыль и хотите узнать, каков будет ее размер за год. Вот пример расчета суммы с процентами по срочному вкладу на 3 месяца, с капитализацией вознаграждения.

Внесено 100 000 рублей с процентной ставкой 12%. Доход за первый месяц следует рассчитать так: (100 000*12*31/365)/100 = 1019 рублей. Эти деньги прибавляются к телу депозита и на вашем счету теперь 101 019 рублей. Доход за второй месяц рассчитывают также, но, как видите, сумма вклада выросла

Обратите внимание, в следующем месяце всего 30 дней: 101 019*12*30/365/100 = 996 рублей. Снова приплюсовываем проценты к телу = 102 015 рублей. Доход за третий месяц считаем аналогично, количество дней = 31: 102 015*12*31/365/100 = 1039 рублей

Таким образом, за три месяца ваш депозитный счет увеличился на 3054 рубля

Доход за третий месяц считаем аналогично, количество дней = 31: 102 015*12*31/365/100 = 1039 рублей. Таким образом, за три месяца ваш депозитный счет увеличился на 3054 рубля.

А теперь, для сравнения, попробуем рассчитать, каким будет доход, по простой формуле расчета годовых процентов по вкладу:

Условия те же самые – 100 000 тысяч, 12% годовых, срок 3 месяца:

(100 000*12*92)/365/100 = 3 024 рубля.

Сравните с вычислениями по вкладу с капитализацией – разница составляет 30 рублей в пользу сложной схемы. Кто-то скажет – мало, но, представьте себе, что на счету не 100 000 рублей, а миллион, и депозит открыт не на 3 месяца, а на 5 лет. К концу срока счет вырастет в геометрических масштабах.

Итак, теперь вы знаете, как самому рассчитать проценты по вкладу, теперь, вам даже не потребуется банковский консультант. Мы рекомендуем тщательно изучить все доступные депозитные программы в ваших региональных банках и выбрать наиболее оптимальный вариант

Всегда читайте договор от корки до корки, особенно уделяя внимание сноскам, отпечатанным мелким шрифтом. Так вы убережете себя от неприятных сюрпризов. Процветания вам и обогащения! О том, как заработать на валютной бирже здесь

Процветания вам и обогащения! О том, как заработать на валютной бирже здесь.

Что может пойти не так

По исполнительной надписи нотариуса взыскиваются только бесспорные требования. Долг считается бесспорным, пока его не оспаривают. Отменить исполнительную надпись намного сложнее, чем судебный приказ. Но это реально.

Бывает так. Должник получает претензию, где прямо сказано: «Верни деньги, или я иду за исполнительной надписью». Он бежит к юристу, который советует срочно направить иск о признании договора займа незаключенным или недействительным. За 14 дней вполне реально подать иск и добиться его принятия. Если должник не успевает обратиться в суд, он направляет встречное письмо взыскателю: «С долгом не согласен. Намерен оспаривать договор займа в судебном порядке». Это тоже может сработать.

Взыскатель идет к нотариусу, который по идее должен проверить наличие информации о судебных спорах по договору займа и отказать в совершении исполнительной надписи. Но, скорее всего, он не будет заморачиваться такими мелочами и оформит всё как надо.

Взыскатель относит надпись приставам и ликует — скоро его денежки вернутся. Должник направляет жалобу в суд об отмене исполнительной надписи, так как на момент ее совершения требование уже оспаривалось. Дело перетекает в исковое производство и идет по длительному сценарию.

Чтобы так не получилось, в уведомлении о задолженности не нужно предупреждать, что обратитесь к нотариусу. Пусть это останется сюрпризом. Но и писать, что пойдете в суд, тоже нельзя. Укажите:

- Реквизиты договора займа.

- Сумму долга.

- Требование о погашении долга.

Например, должница Татьяна обратилась в суд, чтобы отменить исполнительную надпись нотариуса. Суд всё изучил и обнаружил кучу ошибок в действиях взыскателя и нотариуса:

- Надпись была совершена без письменного заявления взыскателя.

- В уведомлении о задолженности взыскатель сообщил должнику, что намерен обратиться в суд, а сам отправился к нотариусу.

- Нотариус не смог доказать, что уведомил Татьяну о совершении исполнительной надписи в трехдневный срок.

- Надпись совершена не на копии договора займа, а на отдельном бланке.

Взыскатель ничего пояснить не смог — сказал, что всем занимались его юристы и нотариус. Суд отменил исполнительную надпись горе-нотариуса .

8. Формула сложных процентов если процентная ставка дана не в годовом исчислении

Если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления, то формула расчета сложных процентов выглядит так:

S = K * ( 1 + P/100 )N

Где:

S — сумма вклада с процентами,

К — первоначальный вклад (капитал),

P — процентная ставка,

N — количество периодов начисления процентов.

Формула расчета процентов на вклад:

Sp = S — K

или

Sp = K * ( 1 + P/100 )N — K

Иногда удобнее использовать формулу расчета в таком виде:

Sp = K * (( 1 + P/100 )N — 1)

Пример 8.1 Принят депозит 100 тыс. рублей сроком на 3 месяца с ежемесячным начислением процентов по ставке 1.5% в месяц.

S = 100000 * (1 + 1.5/100)3 = 104 567.84

Sp = 100000 * ((1 + 1.5/100)3 — 1) = 4 567.84

Онлайн калькулятор

Расчет вклада с процентами

По теме страницы

Список таблиц финансовых расчетовФормулы расчета процентов по вкладуФормулы расчета сложных процентов и выбор вкладаФормулы расчета НДС, сумма с НДС, сумма без НДС, выделение НДСФормула расчета кредита. Аннуитет, аннуитетные платежи, коэфициент аннуитета, формула аннуитетных платежейФормула финансового рычага (финансового левериджа)ДисконтированиеКарта сайта — Подробное оглавление сайта

Начисленные проценты в бухгалтерском учете по методу начисления

Начисленные проценты тесно связаны с бухгалтерским учетом по методу начисления, который требует признания и отражения финансовых операций в момент их совершения, независимо от того, была ли произведена или получена оплата. Учет по методу начисления обеспечивает соответствие доходов и расходов тому периоду, в котором они были заработаны или понесены.

Принцип признания выручки гласит, что выручка должна признаваться по факту ее получения, а не по факту оплаты. Аналогичным образом, принцип соответствия диктует, что расходы должны отражаться в том же отчетном периоде, что и соответствующие доходы.

Начисляя проценты, предприятия могут точно отразить процентные доходы или расходы в соответствующем отчетном периоде, что соответствует принципам учета по методу начисления.

Налоговый учет процентов по кредитам и займам

Проценты как по займам, так и по кредитам учитываются раздельно, в качестве внереализационных расходов или доходов. Учитываются они независимо от того, какие цели преследует компания, оформившая кредит.

В настоящее время проценты по займу рассчитывают исходя из его ставки. За исключением кредитов или займов, которые могут признать как контролируемые сделки. В этом случае в расходах проценты можно будет признавать также исходя из фактической ставки, но учитывая при этом условия раздела V.1 НК РФ.

Под контролируемым сделками понимают такую законодательную норму, которая направлена на порядок трансфертных цен, то есть стоимости товаров между взаимозависимыми лицами. Такой контроль направлен на то, чтобы не допустить вывод средств в обход налогообложения в РФ, а также исключить манипуляции уровнем цен между взаимозависимыми лицами.

Если сделка по кредиту или займу попадает под категорию контролируемой, то налогоплательщик обязан проверить чему равна ставка, которая применяется по долговому обязательству (указанная в договоре), а также соответствует ли она рыночной ставке. То есть, прежде чем включать сумму процентов во внереализационные расходы придется сопоставить размер ставки, указанной в договоре с предельными значениями ставок в соответствии с разделом V.1 НК РФ.

Особенности отображения процентных доходов по размещенным ресурсам банковской структуры

Зачисление процентов по привлекаемым средствам на расчетных счетах и вкладах клиентов — физических лиц осуществляется на дату, установленную соответствующим соглашением или же в последний рабочий день каждого отчетного периода.

-

Зачисление процентов можно отразить следующей бухгалтерской проводкой (БП):

Дебет 70606 Кредит 47477 «Начисленные проценты по банковским счетам и привлеченным средствам физических лиц»

-

Начисление процентов по привлеченным денежным средствам и их эквивалентам, поступивших от экономических субъектов, хозяйствующих единиц, учреждений, у банковской организации-заемщика может быть отражено в его учете посредством следующей проводки:

Дебет 70606 Кредит 47426 «Обязательства по уплате процентов»

-

Начисление процентных расходов по эмиссионным ценным бумагам (ЦБ) может быть отражено в его учете посредством следующей проводки:

Дебет 70606 Кредит 52501 «Обязательства по процентам и купонам по выпущенным ценным бумагам»

-

Операция списания дисконта по выпущенным ЦБ можно отразить следующей БП:

Дебет 70606 Кредит 52503 «Дисконт по выпущенным ценным бумагам»

Замечание 2

Стоит отметить важную особенность учета процентных доходов, суть которой заключается в необходимости учета существования определенности или неопределенности в получении процентных доходов по размещенным денежным средствам и их эквивалентам.

Если начисленные процентные доходы, характеризуются определенностью, то они относятся к доходам на дату, установленную в соответствии с условиями договора/соглашения или в момент выпуска для их уплаты клиентом-заемщиком. Стоит отметить, что в последний рабочий день каждого месяца отнесению на доходы в обязательном порядке подвергаются все проценты, начисленные за прошлый месяц, в том числе за оставшиеся нерабочие дни, в случае если последний день отчетного периода является не рабочим.

По выданным кредитам, займам, ссудам и прочим активам, в том числе требованиям, относящиеся к соответствующим категориям качества (в соответствии с решением банковской организации), момент получения доходов признается неопределенным, т.е. получение доходов считается проблемным или безнадежным.

В соответствии с определенностью учета доходов они могут быть учтены различными способами, которые будут рассмотрены ниже.

Начисление процентов по окончанию текущего отчетного периода или в дату, установленную банковским соглашением/договором, по размещенным денежным средствам, при условии признания начисленным процентов определенными, т.е. соответствующими критериям в качестве доходов можно отразить следующей БП:

Дебет 47427 «Требования по получению процентов» Кредит 70601

Надо упомянуть, что требования на получение проценты доходов, независимо от их срочности, в любом случае должны быть учтены на балансовых счетах банковской структуры. В связи с этим по процентам, начисляемым на доходы, банковским учреждением формируются различного рода резервы

Формирование резерва под потенциальные финансовые потери по начисленным процентам может быть отражено в учете банковской организации посредством следующей БП:

Дебет 70606 Кредит 47425 «Резервы на возможные потери»

Учет неполученных процентных доходов по кредитам и прочим размещенным денежным средствам и их эквивалентам (ссуды, которые согласно методологии относятся к IV и V категориям качества), предоставленным клиентам отражается в учете банковской структуры посредством БП зависимости от сложившейся ситуации.

В случае, если проценты по кредитным операциям с клиентами не могут быть признаны в качестве доходов, то они могут быть отражены в учете посредством следующей БП:

Дебет 91604 «Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам» Кредит 99999 «Счет для корреспонденции с активными счетами при двойной записи»

Доначисление процентов за использование кредитных средств в отчетном периоде отражается в бухгалтерском и налоговом учете в порядке в банковской организации аналогично.

Начисленные процентные доходы и расходы, которые могут быть признаны определенными, в бухгалтерском учете отражаются на счете 70601 «Доходы» на дату, которая предусмотрена банковским соглашением или же на последний рабочий день отчетного месяца. В случае, если проценты не могут быть признаны определенными, то они отражаются на том же счете, но лишь по факту их получения.

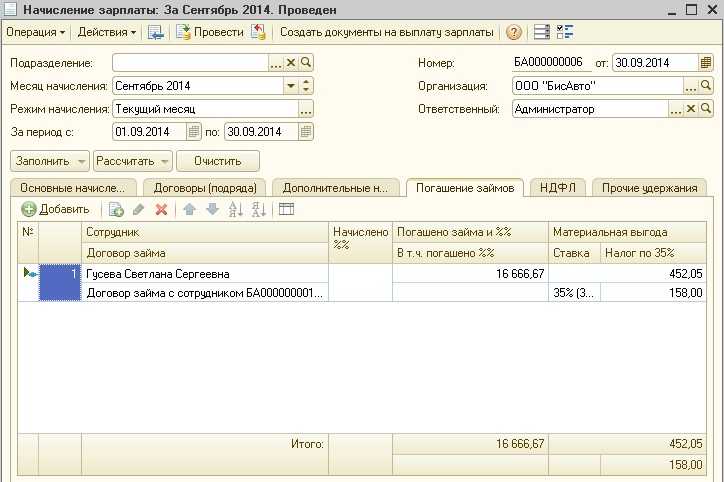

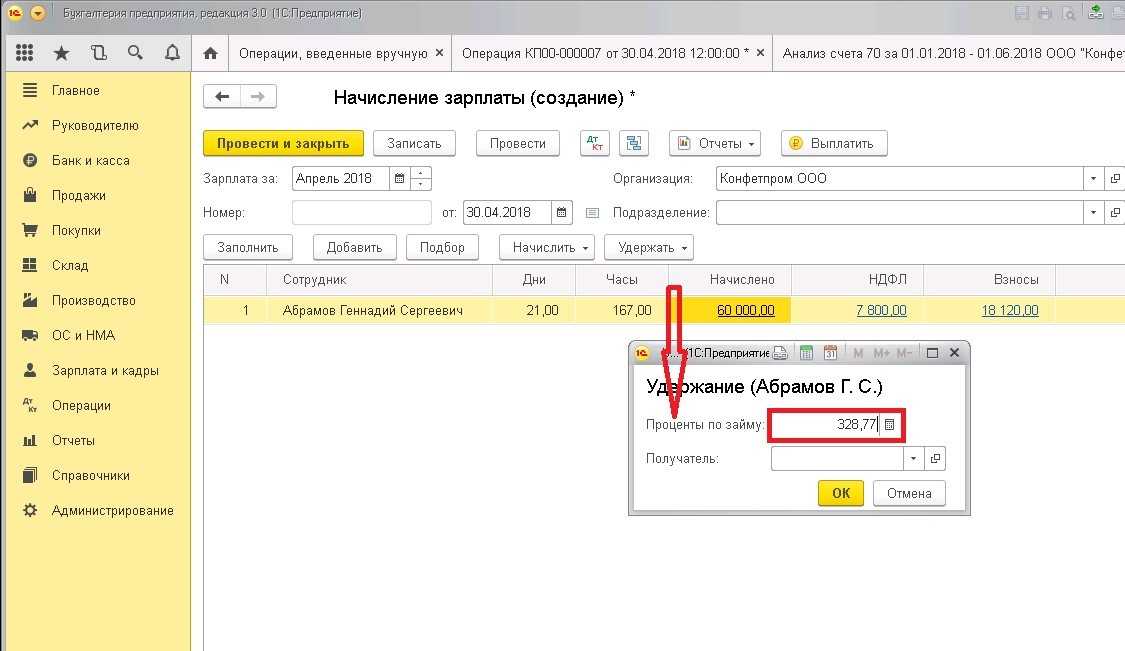

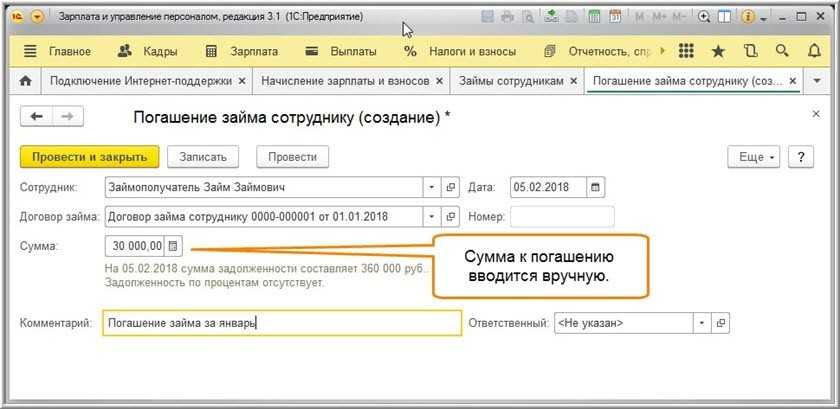

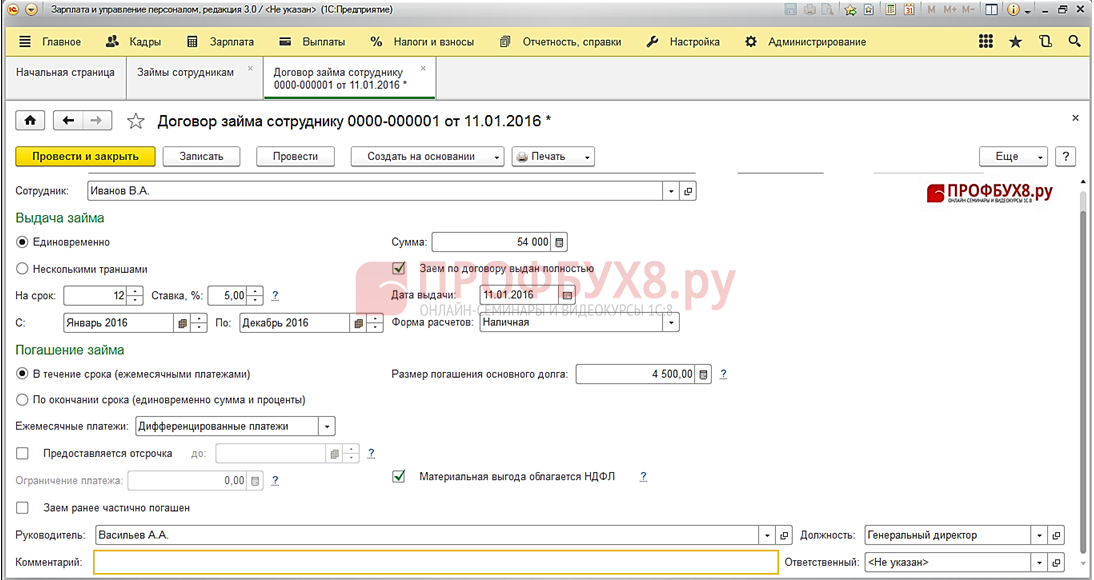

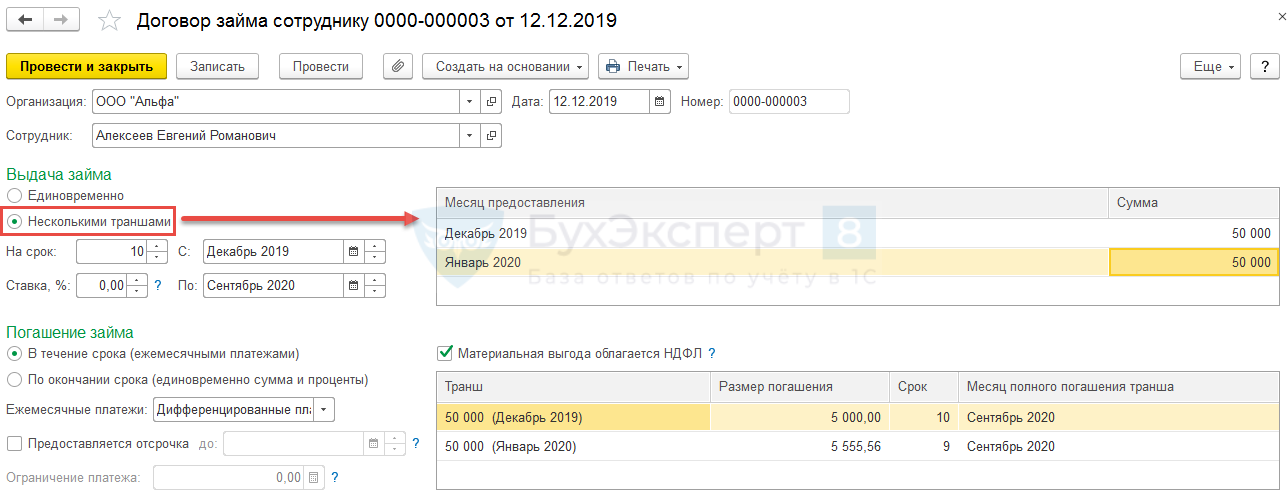

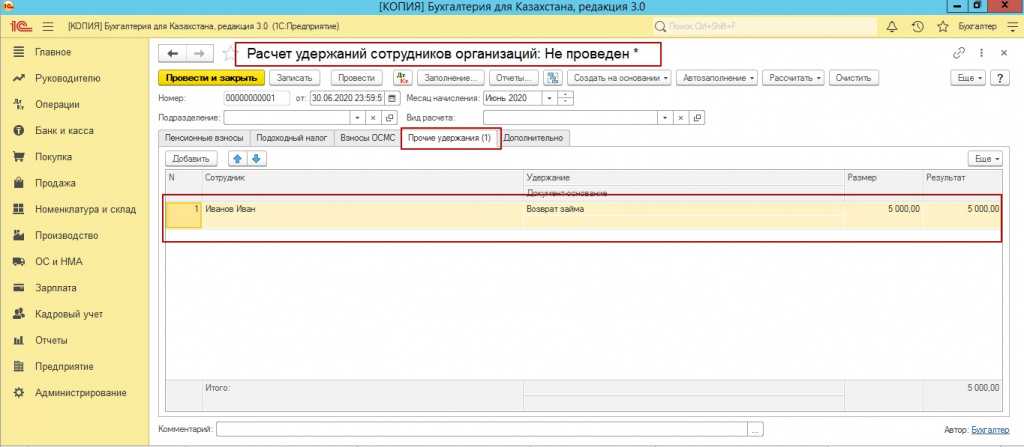

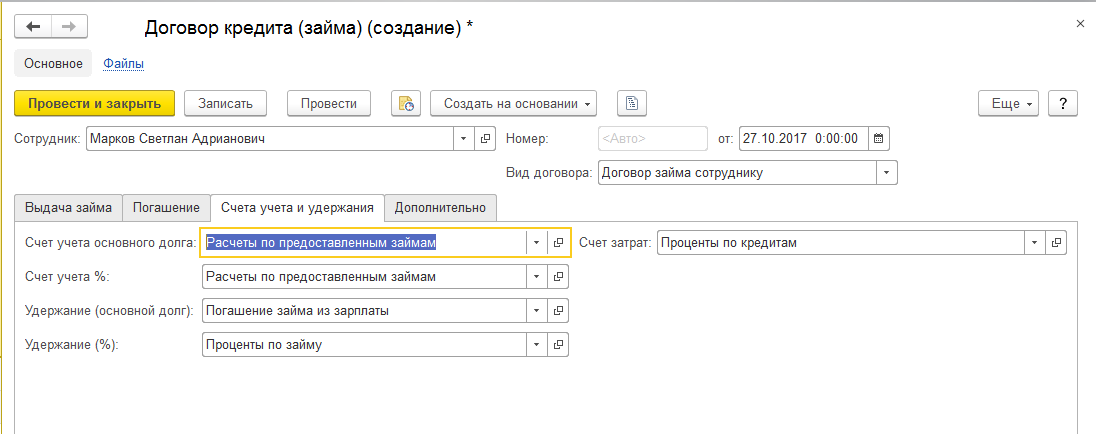

Настройка видов удержания

1. Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Удержания — Создать.

3. В поле Наименование заполните название вида удержания. В нашем примере — Удержание в счет погашения займа.

4. В поле Категория удержания выберите вид удержания из предложенного перечня (Профсоюзные взносы, Исполнительный лист, Вознаграждение платежного агента, Дополнительные страховые взносы на накопительную часть пенсии, Добровольные взносы в НПФ). В нашем примере данное поле заполнять не нужно.

Вид расчета для удержания процентов за пользование заемными средствами создается аналогично, только необходимо заполнить другое наименование вида расчета, в нашем примере — Удержание процентов.

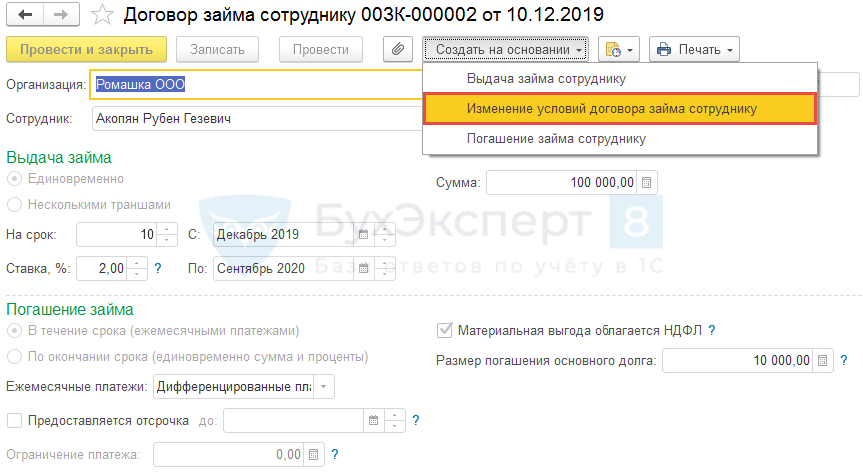

Энциклопедия решений. Возврат займа

Заём — односторонний договор, он устанавливает обязанности лишь для одной стороны — заемщика. Займодавцу принадлежит право требовать возврата суммы займа, а в предусмотренных законом и/или договором случаях, также процентов по нему (п. 1 ст. 807, ст.ст. 809-810 ГК РФ).

Порядок исполнения заемного обязательства зависит от соглашения сторон. В договоре можно, например, предусмотреть расчет в наличном или в безналичном порядке.

По соглашению сторон исполнение заемщиком обязательства по возврату может осуществляться третьему лицу.

Также стороны могут предусмотреть возврат суммы займа по частям. Например, вместе с ежемесячной/ ежеквартальной выплатой процентов будут выплачиваться части основного долга.

Для удобства стороны могут составить график платежей по договору займа в качестве приложения к договору или непосредственно в самом договоре. График должен содержать даты выплат и соответствующие датам суммы платежа (суммы основного долга и проценты).

Особое значение договорное урегулирование порядка возврата имеет для вещевого займа

При необходимости сторонам важно определить в договоре способ доставки возвращаемых вещей, процедуру сдачи-приемки и т. п

Внимание

Вещи, переданные в заём, должны быть тождественны возвращаемым. При несовпадении предметов, например, по договору займа было передано зерно, а возвращает заёмщик муку, сделка может быть признана притворной (ст. 170 ГК РФ). В этом случае к отношениям сторон должны применяться правила о действительном договоре, например, купле-продаже (п. 2 ст. 170 ГК РФ). Если взаймы переданы наличные деньги, в договоре может быть предусмотрен возврат безналичных денежных средств, что не является нарушением закона.

Срок возврата займа:

1) может быть установлен в договоре в виде конкретной даты, истечения определённого периода времени, наступления определённого события (ст. 190 ГК РФ);

2) может быть определён моментом востребования (абзац второй п. 1 ст. 810 ГК РФ);

3) может отсутствовать в договоре и регулироваться общими правилами Гражданского кодекса РФ.

Возможность досрочного возврата заемщиком долга зависит от характера займа. Если заём беспроцентный — не приносящий займодавцу дохода, то, по общему правилу, он может быть возвращен досрочно.

На практике не всегда может быть удобным для займодавца досрочное возвращение суммы безвозмездного займа (например, в случае вещевого займа). Тогда следует прямо указать в договоре, что заемщик не вправе исполнить договор раньше срока.

Если исполнение связано с безналичным расчетом, возврат наступает не раньше, чем деньги окажутся зачисленными на банковский счет займодавца, если стороны не договорились иначе (п. 3 ст. 810 ГК РФ).

При возврате суммы займа наличными денежными средствами для юридических лиц и ИП действуют такие же ограничения (лимит расчетов наличными) и правила ведения кассовых операций, как и при получении суммы займа.

При возврате займа, выданного в иностранной валюте, необходимо руководствоваться также правилами валютного законодательства.

Важно правильно оформить возврат займа, чтобы иметь документальные доказательства исполнения обязательства. Источник

Источник

Пример начисленных процентов — облигации

Начисленные проценты также актуальны в контексте облигаций. При покупке или продаже облигации в период между датами выплаты процентов покупатель должен учесть проценты, начисленные с момента последней выплаты. Начисленные проценты добавляются к сумме продажи, и новый владелец получает полную процентную выплату на следующую дату выплаты.

Например, если вы заинтересованы в покупке облигации номиналом 1 000 долларов США с полугодовым купоном 5 % и планируете купить облигацию в дату, отличную от даты платежа, вам нужно будет оплатить накопленные проценты с момента последнего платежа.

Расчет накопленных процентов по облигациям зависит от того, какой счет дней используется на рынке облигаций. После того как начисленные проценты определены, они добавляются к цене покупки, чтобы отразить общую стоимость приобретения облигации.

Способы возврата займа по договору займа

ГК РФ Статья 810. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

П. 2 ст. 810 (в ред. ФЗ от 19.10.2011 N 284-ФЗ) применяется к договорам займа, кредитным договорам, заключенным до 01.11.2011.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

(см. текст в предыдущей редакции)

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца, в том числе согласия, выраженного в договоре займа.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ; в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

3. Если иное не предусмотрено законом или договором займа, заем считается возвращенным в момент передачи его займодавцу, в том числе в момент поступления соответствующей суммы денежных средств в банк, в котором открыт банковский счет займодавца.

(п. 3 в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

Источник

Вопросы и ответы

Каково назначение начисленных процентов?

Начисленные проценты служат для признания и учета процентных доходов или расходов, которые были понесены, но еще не выплачены или не получены. Это обеспечивает точное отражение финансовых операций в соответствующем отчетном периоде в соответствии с принципами учета по методу начисления.

Как рассчитываются начисленные проценты по кредитам?

Начисленные проценты по кредитам рассчитываются на основе непогашенной основной суммы, процентной ставки и периода времени, за который начислены проценты. Формула выглядит следующим образом: Начисленные проценты = (Процентная ставка х Количество дней) х Основная сумма.

Как рассчитываются начисленные проценты по облигациям?

Начисленные проценты по облигациям рассчитываются с учетом купонной ставки, времени, прошедшего с момента последней выплаты процентов, и количества дней в купонном периоде. Формула для начисленных процентов по облигациям выглядит следующим образом: Начисленные проценты = (Купонная ставка x (Дни с момента последней выплаты / Дни в купонном периоде)) x Номинальная стоимость облигации.

Почему начисленные проценты важны для учета по методу начисления?

Начисленные проценты важны для учета по методу начисления, поскольку они обеспечивают соответствие доходов и расходов тому периоду, в котором они были заработаны или понесены. Признавая начисленные проценты, предприятия могут более точно отразить свое финансовое положение и результаты деятельности.

Как начисленные проценты влияют на финансовую отчетность?

Начисленные проценты влияют на финансовую отчетность, отражаясь в отчете о прибылях и убытках и балансе. Для кредиторов или инвесторов начисленные проценты признаются в качестве выручки и увеличивают процентный доход в отчете о прибылях и убытках. Для заемщиков начисленные проценты признаются в качестве расхода, увеличивая процентные расходы в отчете о прибылях и убытках. Кроме того, начисленные проценты создают краткосрочный актив или обязательство в балансе, отражая сумму задолженности или сумму, которая должна быть получена.

Что происходит с начисленными процентами в конце отчетного периода?

В конце отчетного периода начисленные проценты обычно отражаются в корректировочном журнале. Эта запись обеспечивает сохранение только той части доходов или расходов, которая была получена или понесена в текущем периоде. В следующем отчетном периоде эта запись сторнируется, чтобы сохранить точность финансовой отчетности.

7. Формула расчета сложных процентов. Расчет процентов на банковский вклад при начислении процента на процент

Если проценты на депозит начисляются несколько раз через равные промежутки времени и зачисляются во вклад, то расчет вклада с процентами выполняется по формуле сложных процентов.

S = K * ( 1 + P/100 * d/D )N

Где:

S — сумма вклада с процентами,

К — первоначальный вклад (капитал),

P — годовая процентная ставка,

d — продолжительность периода в конце которого начисляются проценты,

N — количество периодов начисления процентов.

При расчете сложных процентов проще вычислить общую сумму с процентами, а потом вычислить сумму процентов (доход), вычтя сумму начального вклада (капитал).

Формула расчета процентов:

Sp = S — K

или

Sp = K * ( 1 + P/100 * d/D )N — K

Иногда удобнее использовать формулу расчета в таком виде:

Sp = K * (( 1 + P/100 * d/D )N — 1)

Пример 7.1 Принят вклад 100 тыс. рублей сроком на 90 дней по ставке 20% годовых с начислением процентов каждые 30 дней.

S = 100000 * (1 + 20/100 * 30/365)3 = 105 013.02

Sp = 100000 * ((1 + 20/100 * 30/365)3 — 1) = 5 013.02

Онлайн калькулятор

Расчет вклада с процентами

Расчет процентов

Sp =

Пример 7.2 Проверим формулу расчета сложных процентов для случая из предыдущего примера.

Разобьем срок вклада на 3 периода и сделаем расчет процентов для каждого периода, использую формулу простых процентов.

S1 = 100000 + 100000*20/100 * 30/365 = 101643.84

Sp1 = 100000 * 20/100 * 30/365 = 1643.84

S2 = 101643.84 + 101643.84*20/100 * 30/365 = 103314.70

Sp2 = 101643.84 * 20/100 * 30/365 = 1670.86

S3 = 103314.70 + 103314.70*20/100 * 30/365 = 105013.02

Sp3 = 103314.70 * 20/100 * 30/365 = 1698.32

Общая сумма процентов с учетом начисления процентов на проценты (сложные проценты)

Sp = Sp1 + Sp2 + Sp3 = 5013.02

Таким образом, формула расчета сложных процентов верна.

Банковский вклад

Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Договор депозита

По договору банковского вклада банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

В периоды нормального развития экономики банковский вклад является одной из наименее выгодных и наименее рискованных форм вложения денег и может служить в качестве минимального ориентира в расчётах.

Виды

- Вклад до востребования — депозит без указания срока хранения, который возвращается по первому требованию вкладчика. Обычно по сберегательным вкладам начисляются проценты по ставкам ниже соответствующих для срочных депозитов. Депозитом до востребования могут по соглашению с банком или по законам отдельных государств являться средства на чековом счёте в банке.

- Срочный вклад — депозит под проценты, внесённый на определённый срок и изымаемый полностью по истечении обусловленного срока. Срочные депозиты менее ликвидны, чем сберегательные вклады до востребования, но приносят более высокий процент дохода.

По договору банковского вклада любого вида, банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно.

Также возможны различные конструкции вклада: депозит с возможностью пополнения, частичного изъятия; возможно оформление вклада в пользу третьих лиц.

Выплата процентов

Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно или до дня досрочного закрытия вклада вкладчиком. Как правило вкладчик имеет возможность распоряжаться начисленными процентами: либо изымать их по истечению периодов выплаты процентов, указанного в договоре, либо присоединять их к общей сумме вклада (Капитализация процентов), увеличивая сумму вклада, на которую начисляются проценты.

Система страхования вкладов

Страхование вкладов подразумевает, что при банкротстве банка физическое лицо, полностью или частично получает вложенные в этот банк средства в максимально короткий срок. Выплаты производятся особыми фондами, создаваемыми за счет банков и/или государства.

Первая система страхования вкладов была создана в США в 1933 году, старейший институт по управлению системой страхования вкладов — Федеральная корпорация по страхованию банковских вкладов (FDIC).

По данным Международной ассоциации страховщиков депозитов (IADI) системы страхования вкладов действуют более чем в 100 странах. В Европе каждая страна, являющаяся членом ЕС, контролирует создание и работу на своей территории одной или нескольких систем гарантирования вкладов (Директива Европейского парламента и Совета «О системах гарантирования депозитов», 1995). Ни одно кредитно-финансовое учреждение, имеющее разрешение на банковскую деятельность не может принимать вклады, не являясь членом одной из таких систем.

Создано на конструкторе сайтов Okis при поддержке Flexsmm — вк накрутка

Выгодно гибка металла в москве http://zavod-varyag.ru/gibka-metala