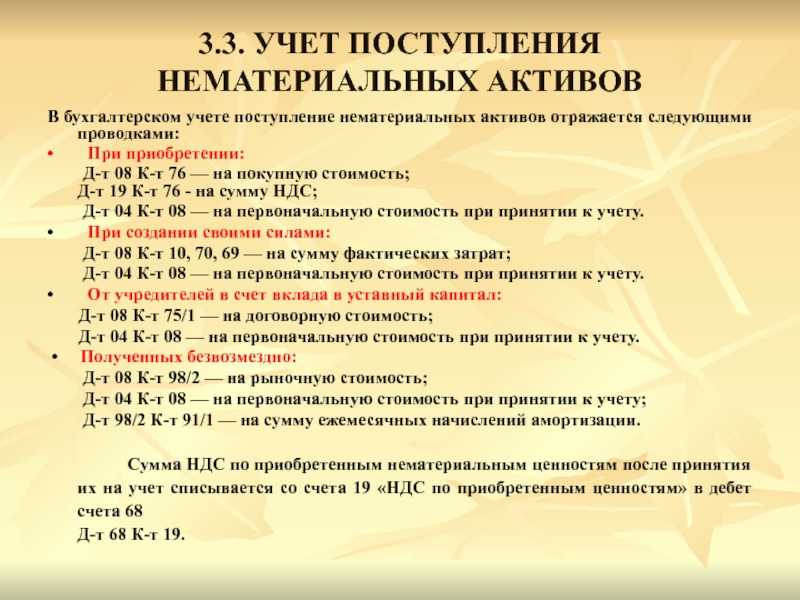

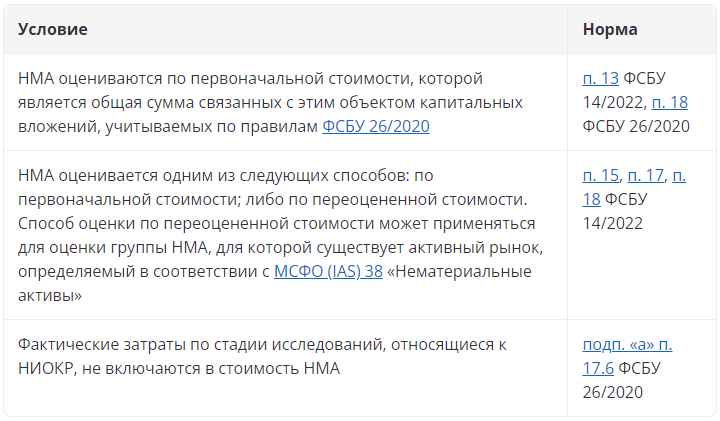

Оценка при признании нематериального актива

Согласно новому ФСБУ, нематериальные активы при признании в учете должны отражаться по первоначальной стоимости или сумме капвложений, связанных с этим активом. То есть на балансе НМА отражается по сумме затрат на его создание.

Что это означает: стандарт говорит, что актив в учете не может быть отражен по стоимости, отражающей его экономический потенциал.

Например, нельзя оценить стоимость товарного знака с помощью финансовой модели, используя данные об объемах продаж продукции, маркируемой этим товарным знаком, то есть с применением доходного подхода.

Доходный подход действительно является наиболее часто используемым, как раз по причине того, что с его помощью возможно отразить реальную ценность нематериального актива. Однако для целей отражения в учете такой подход использовать запрещено.

И все же случаи, когда организация может отразить НМА по рыночной стоимости, предусмотрены. К ним относятся:

Вклад нематериального актива в Уставный капитал

Выявление НМА в результате инвентаризации

Передача по договору дарения

Приобретение по договору купли-продажи

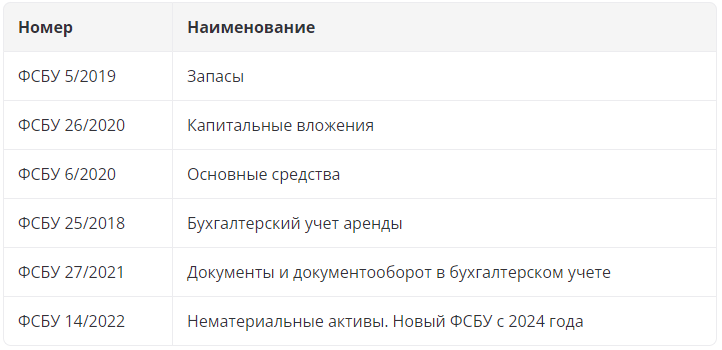

Здесь стоит также отметить, что учет расходов на приобретение и создание НМА также претерпит изменения с отчетности за 2024 год — в силу вступят обязательные требования ФСБУ 26/2020 «Капитальные вложения» в отношении капвложений в нематериальные активы. Что относится к капитальным вложениям, согласно стандарту:

-

затраты на приобретение имущественных прав;

-

затраты на создание НМА;

-

затраты на улучшение НМА;

-

затраты на приобретение прав на занятие отдельными видами деятельности согласно специальному разрешению (лицензии);

-

государственные пошлины и другие аналогичные расходы.

При этом затраты на поддержание, обновление, восстановление и сохранение нормативных показателей функционирования НМА в состав капитальных вложений не входят. Как не включаются и затраты на рекламу и продвижение продукции, что особенно актуально для товарных знаков.

Переход на ФСБУ 14/2022 и изменения ФСБУ 26/2020

Затраты на лицензии на осуществление отдельных видов деятельности были признаны расходами в период их возникновения. Лицензии соответствуют признакам НМА, согласно ФСБУ 14/2022. Должны ли быть приняты к учету НМА в виде этих лицензий при переходе на стандарт?

Если организация воспользовалась правом на особый порядок перехода на ФСБУ 14/2022, который предполагает проверку на момент перехода только тех активов, что числятся в учете, то непризнанные ранее активы не предполагается восстанавливать

Здесь важно, что выбор учетной политики при переходе должен обеспечить достоверность бухгалтерской отчетности организации. Поэтому в случае, если информация о НМА в форме лицензии на осуществление отдельных видов деятельности по каким-либо признакам является существенной для бухгалтерской отчетности организации, то переход на стандарт должен осуществляться ретроспективным способом

Тогда у организации возникнет актив как в отчетном периоде, так и в сопоставимых.

Каким образом из существующего НМА выделить материальную часть?

Первоначальная стоимость материального носителя, в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, рассчитывается исходя из фактических затрат на приобретение, создание такого материального носителя. Расчетная стоимость является основным способом оценки. Альтернативные способы (исходя из справедливой стоимости материального носителя, чистой стоимости его продажи, стоимости аналогичных ценностей) могут быть применены, если фактические затраты невозможно определить, и в любом случае – в пределах первоначальной стоимости объекта нематериальных активов.

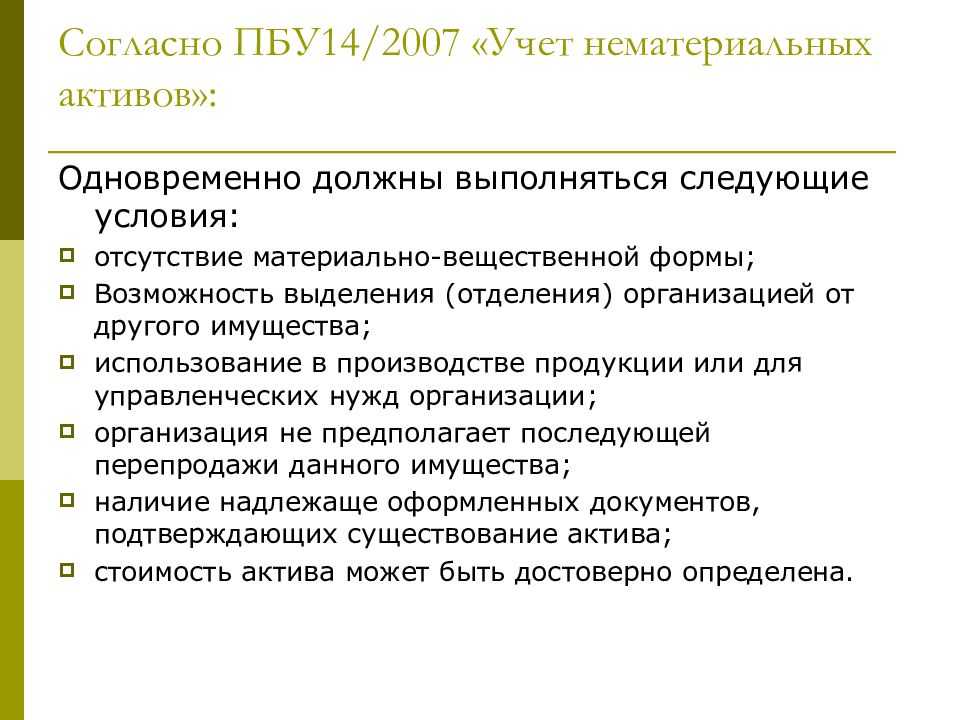

Гудвилл и деловая репутация, согласно ПБУ 14/2007, которая была отражена в учете при покупке предприятия, это один и тот же актив? Как учитывать деловую репутацию, принятую к учету в соответствии с ПБУ 14/2007?

Несмотря на схожесть природы гудвилла как актива в соответствии с МСФО (IFRS) 3 «Объединения бизнесов», введенным в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н, и деловой репутацией в соответствии с ПБУ 14/2007 «Учет нематериальных активов», утвержденным приказом Минфина России от 27.12.2007 № 153н, это разные виды активов, для которых правила учета значительно отличаются.

Гудвилл, согласно МСФО 3, не является НМА, так как не отвечает признаку идентифицируемости. Это специфичный вид актива, информация о нем раскрывается отдельной строкой бухгалтерского баланса. Гудвилл не амортизируется, но регулярно проверяется на обесценение.

Деловая репутация – это объект НМА, амортизируется линейным способом с нормативным сроком в 20 лет. Для перехода на ФСБУ 14/2022 необходимо проанализировать факт хозяйственной жизни, в результате которого была признана деловая репутация. При наличии признаков наличия гудвилла ФСБУ 14/2022 предусматривает применение для его учета МСФО 3.

Деловая репутация, а также сумма накопленной амортизации, учитываемые до перехода на ФСБУ 14/2022, должны быть списаны. При наличии гудвилла, отвечающего признакам МСФО 3, он должен быть признан и проверен на обесценение. Поскольку деловая репутация и гудвилл – это виды актива, возникшего у организации в результате одного и того же факта хозяйственной жизни, то деловая репутация подлежит переклассификации в гудвилл, а результат изменения оценки гудвилла по сравнению с деловой репутацией списан в общем порядке отражения результатов перехода на новую учетную политику.

https://buh.ru/articles/documents/167884/

Основные тезисы нового ФСБУ 14

Вкратце разберем основные понятия и алгоритмы перехода на новый федеральный стандарт бухгалтерского учета и начнем с того, что разберемся какие активы затрагивает ФСБУ 14 ?

- Нематериальные активы стоимостью выше оставляем в составе НМА;

- Расходы будущих периодов выше лимита признаются НМА (рассмотрим данном примере);

- НМА и РБП ниже лимита, списываются на расходы (рекомендуется вести учет забалансом);

Списание НМА и РБП ниже лимита на данный момент не автоматизировано в программе 1С Бухгалтерия, потому следует данные проводки формировать ручной операцией в межотчетном периоде. Вместе со списанием на счет 84.01, рекомендуем в этой же ручной операции формировать проводки по оприходованию списанных нематериальных активов и РБП на забалансовый счет, который необходимо создать самим, например ФС.14 «Активы, не признанные в составе НМА».

Лимит стоимости нематериальных активов (НМА)

По новому ФСБУ компания может сама установить для объекта лимит стоимости. Теперь даже, если если актив соответствует всем критериям для отнесения к НМА, но его стоимость менее лимита, НМА можно не формировать

Лимит стоимости важно закрепить в учетной политике

Лицензии теперь являются активами

Если, выполнялись все условия для признания нематериального актива (подп. «г» п. 4 ФСБУ 14/2022), то плату за пользование программным продуктом можно отнести к НМА.

Статьи цикла: оценка нематериальных активов

Нематериальные активы играют все более важную роль в общей капитализации бизнеса, его конкурентоспособности и устойчивости

Известность бренда, использование уникальных технологий, наличие патентов, лицензий является важной составляющей бизнеса, одним из определяющих факторов конкурентоспособности

Тренд на цифровизацию и ускорение процессов, ориентированность государства на развитие инновационных направлений промышленности и широкий спектр мер поддержки — все это обуславливает целесообразность инвестирования в интеллектуальную собственность, а также повышает актуальность обеспечения надежной системы управления и защиты нематериальных активов.

Отдельно стоит отметить, что с вступлением в силу со следующего года нового ФСБУ ряд активов, которые в ПБУ 14/2007 признавались нематериальными, могут утратить такой статус или, напротив, активы, которые ранее не относились к НМА, могут быть отражены в отчетности по строке 1100.

Это может оказать влияние и на представление активов в отчетности, повысить инвестиционную привлекательность компании в глазах внешних пользователей, потому перед переходом на новый ФСБУ стоит провести инвентаризацию НМА.

Это позволит не только выделить активы, подпадающие под новый порядок, заблаговременно категоризировать их по видам и группам (в соответствии с требованиями п.12 ФСБУ), но и убедиться в том, что они надлежащим образом оформлены и защищены.

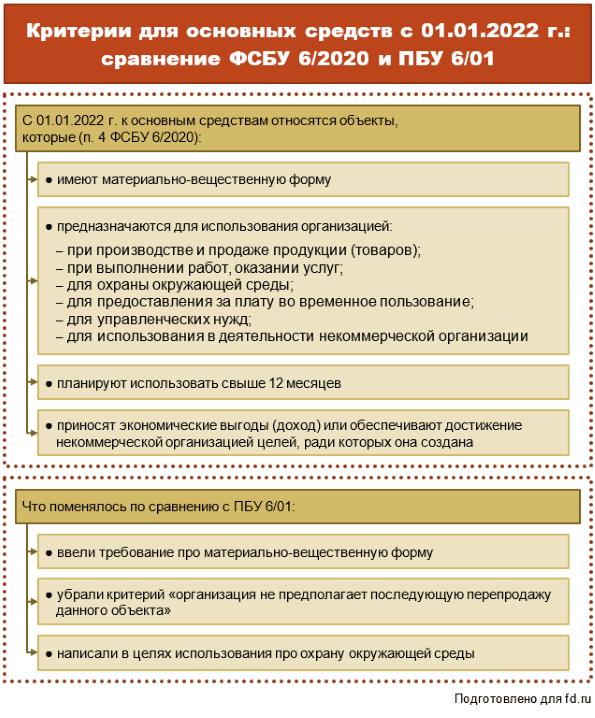

Что будет считаться нематериальным активом

Критерии признания актива

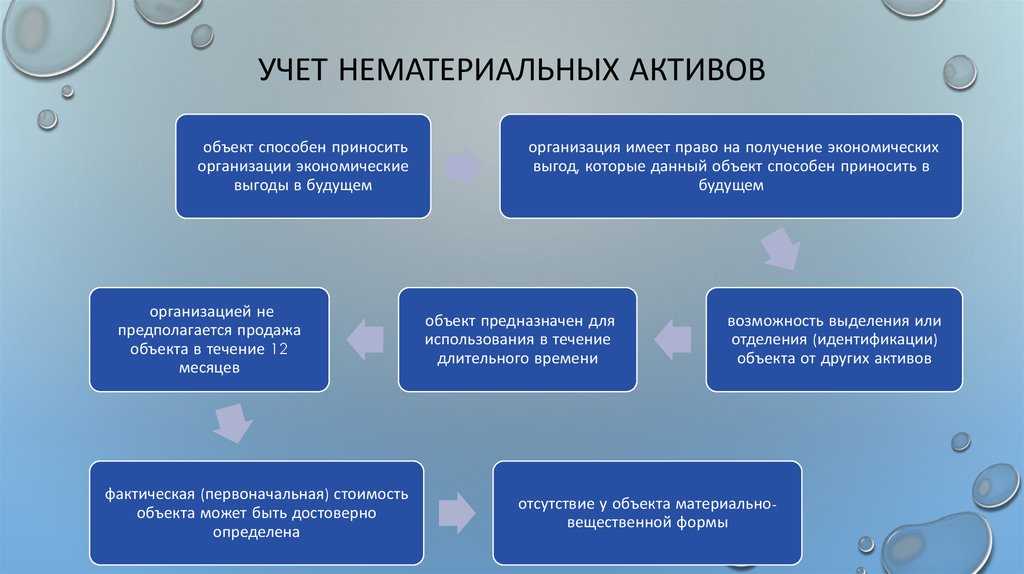

Критериев для признания НМА стало меньше. Новый стандарт оставил пять признаков актива:

нет материальной формы;

можно использовать в хозяйственной деятельности;

срок использования – более 12 месяцев;

принесет экономическую выгоду в будущем;

можно отделить от других активов компании.

Новые виды НМА

В состав нематериальных активов теперь войдут неисключительные права и лицензии (п. 4, 6 ФСБУ 14/2007). ПБУ 14/2007 этого не разрешало. А вот фирменные наименования, товарные знаки, знаки обслуживания, которые создала сама компания, к НМА не относятся. Раньше этот вопрос вообще не регулировался.

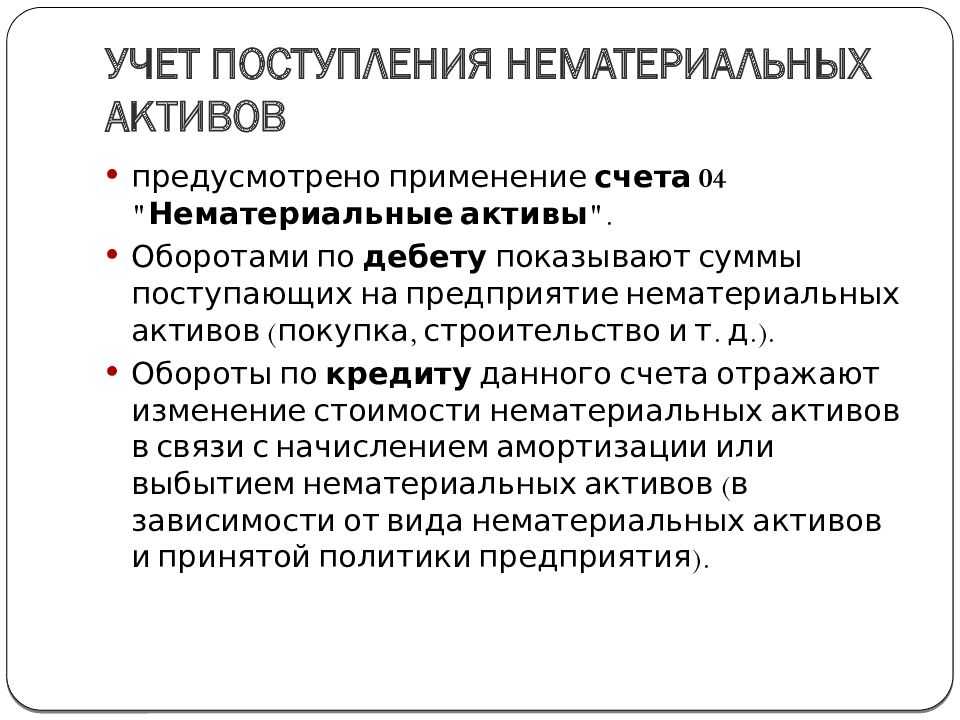

Инвентарный объект

Сейчас инвентарный объект для НМА – это совокупность прав, которые возникают из одного патента, свидетельства или договора (п. 5 ПБУ 14/2007). Новый стандарт будет соответствовать практике: инвентарным объектом признаются права, которые могут возникать одновременно из нескольких документов.

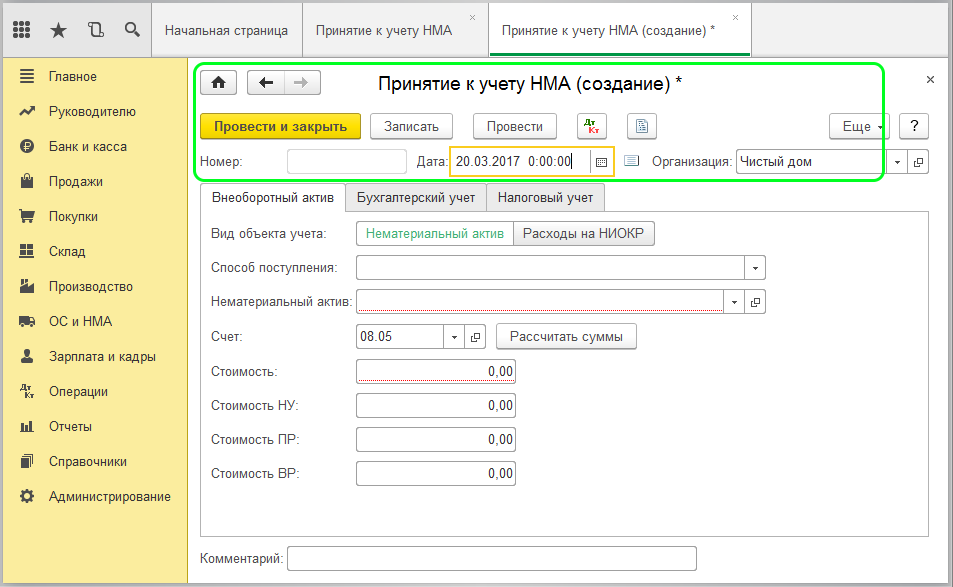

Переход на ФСБУ 14 в 1С:Бухгалтерия

Все подготовительные операции выполнены, все необходимые проводки для примера сформированы, теперь мы подошли к самому главному, переносу исключительных прав на программный продукт из состава расходов будущих периодов в состав нематериальных активов (НМА).

Переход на ФСБУ 14/2022 осуществляется в 1С:Бухгалтерии 3.0 в межотчетный период одноименной регламентной операцией Переход на ФСБУ 14, для запуска помощника перехода необходимо кликнуть по названию операции в форме Закрытия месяца и выбрать пункт Открыть “Переход на ФСБУ 14”.

Откроется помощник перехода в котором по кнопке Добавить можно заполнить список активов для перевода их в нематериальные активы с 01 января 2024 г.

Укажем счет учета 04.01 и создадим в 1С новый материальный актив по названию приобретенного программного продукта 1С:Управление торговлей 11.5, в карточке укажем Вид НМА: Программы ЭВМ.

В табличной части помощника заполним дату принятия к учету, порядок учета до перехода на ФСБУ 14, а также счет амортизации.

Проведем документ и проверим его движения, на рисунке видно, что остаточная стоимость РБП в бухгалтерском учете в межотчетном периоде переносится на счет 04.01, со счета 97.21 происходит списание остатков РБП.

Сформируем оборотно-сальдовые ведомости по счетам 97.21 и 04.01.

Минфин разъяснил вопросы по переходу на СГС «Нематериальные активы»

В соответствии с Инструкцией 157н в Едином плане счетов бухгалтерского учета права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 111.60 «Права пользования нематериальными активами»:

- на счете 111.6N «Права пользования научными исследованиями (научно-исследовательскими разработками)» — права пользования на результаты научных исследований (научно-исследовательских разработок);

- на счете 111.6R «Права пользования опытно-конструкторскими и технологическими разработками» — права пользования на результаты опытно-конструкторских и технологических работ;

- на счете 111.6I «Права пользования программным обеспечением и базами данных» — права пользования на программное обеспечение и базы данных;

- на счете 111.6D «Права пользования иными объектами интеллектуальной собственности» — права пользования иными нематериальными активами.

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи КОСГУ:

- для неисключительных прав с определенным сроком полезного использования 352 и 452 КОСГУ;

- для неисключительных прав с неопределенным сроком полезного использования в соответствии с п. 11.5.3 и 12.5.3 Порядка № 209н: 353 и 453 КОСГУ.

Заметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД как прежде, подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (пункт 10.2.6 Порядка № 209н).

Чтобы отразить перенос остатков по неисключительным правам пользования нематериальными активами (НМА) в настоящее время нужно воспользоваться: — Стандартом «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н (далее — Стандарт «Нематериальные активы»); — Методическими рекомендациями по применению Стандарта «Нематериальные активы», доведенными письмом Минфина России от 30.11.2020 № 02-07-07/104384 (далее — Методические рекомендации); — новым письмом Минфина России от 02.04.2021 № 02-07-07/25218, доведенным в дополнение к Методическим рекомендациям по применению Стандарта «Нематериальные активы» (далее — Дополнение к Методическим рекомендациям). Методические рекомендации и Дополнение к Методическим рекомендациям применяются одновременно. Основные шаги учреждения перед переносом остатков: 1. Провести инвентаризацию по НМА. 2. Определить, какие из них удовлетворяют критериям отнесения к НМА. Критерии сформулированы в пп. 6, 7 Стандарта «Нематериальные активы», пп. 56, 57 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (см. также раздел 3 Методических рекомендаций, где критерии расписаны более полно). 3

Для неисключительных прав, которые будут отражаться на балансе (на счете 111 60), основными критериями, на выполнение которых следует обратить внимание, будут: — наличие документального подтверждения права пользования НМА; — срок полезного использования более 12 месяцев; — возможность получения от использования неисключительного права полезного потенциала и экономических выгод, то есть его соответствие понятию «актива»; — возможность идентификации (см. раздел 3 Методических рекомендаций)

Далее мы рассмотрим 3 варианта отражения в учете переноса неисключительных прав пользования НМА в зависимости от условий конкретных ситуаций.

Изменения в бухгалтерском учете нематериальных активов

Обзор новых правил учета НМА и НИОКР освещен в Информационном сообщении Минфина России от 18.07.2022 N ИС-учет-40 «Новое в бухгалтерском законодательстве: факты и комментарии».

Отмечу несколько самых значимых изменений в учете НМА, которые введены ФСБУ 14/2022:

1. Изменена структура нормативного регулирования учета нематериальных активов.

С целью унификации порядка бухгалтерского учета внеоборотных активов для нормативного регулирования учета нематериальных активов принята структура, аналогичная структуре нормативного регулирования учета основных средств.

Для этого вопросы учета на этапе приобретения (создания) объектов НМА выделены из нормативного правового акта, посвященного непосредственно учету нематериальных активов, и включены в ФСБУ 26/2020 (ранее эти вопросы регулировались ПБУ 14/2007 и ПБУ 17/02). То есть, вопросы формирования первоначальной стоимости НМА в разных хозяйственных ситуациях, вопросы ее изменения после принятия к учету теперь регулируются ФСБУ 26/2020 «Капитальные вложения».

2. Введен ряд новых понятий.

Введены новые понятия, традиционно использовавшиеся на практике при организации и ведении бухгалтерского учета ОС. Среди них балансовая стоимость НМА, группа нематериальных активов, ликвидационная стоимость, элементы амортизации, переоцененная стоимость, обесценение. Введено понятие Гудвил — актив, определение и признаки которого установлены Международным стандартом финансовой отчетности (IFRS) 3 «Объединения бизнесов».

3. Уточнены объекты НМА.

Уточнены признаки, характеризующие нематериальные активы.

Здесь хочу отметить, что явным новшеством является отнесение лицензионных соглашений к НМА. Напомню, что, в соответствии с действующим на сегодняшний момент ПБУ 14/2007, расходы на приобретение прав на объекты интеллектуальной собственности (исключительные или неисключительные лицензии) отражаются как расходы будущих периодов.

В ФСБУ 14/2022 конкретизирован порядок признания в бухгалтерском учете организации актива, исключительное право на который принадлежит организации и иным лицам совместно (ранее в соответствии с ПБУ 14/2007 он не конкретизировался). Также из сферы применения ФСБУ 14/2022 исключены средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, др.), созданные собственными силами организации. В соответствии с ПБУ 14/2007 такие объекты относились к НМА. По новым правилам затраты, связанные с созданием таких объектов, признаются расходами периода, в котором они понесены.

4. Введена категория малоценных нематериальных активов и установлен порядок их учета.

ПБУ 14/2007 не устанавливал стоимостной критерий для признания НМА. Данный вопрос мог регулироваться учетной политикой организации. ФСБУ 14/2022 предусмотрен порядок учета так называемых малоценных НМА.

Под этими объектами понимаются активы, характеризующиеся признаками, установленными для нематериальных активов, но имеющие незначительную стоимость за единицу. Стандартом установлен общий подход к определению «малоценности» нематериальных активов: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них. На основе этого подхода организация самостоятельно устанавливает лимит стоимости единицы малоценных активов.

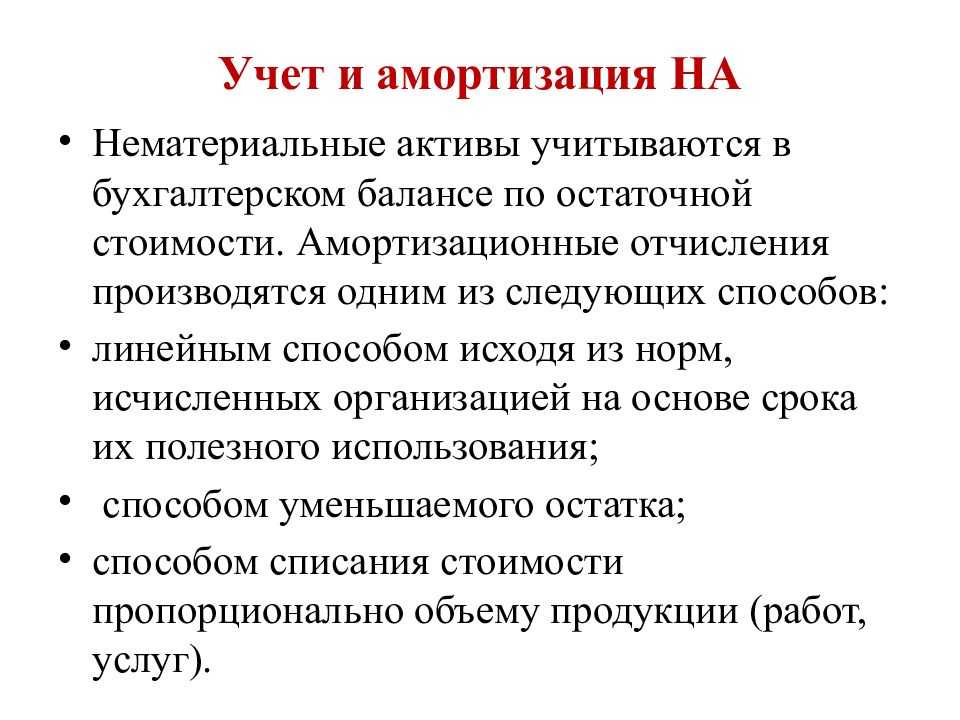

5. Изменены правила амортизации.

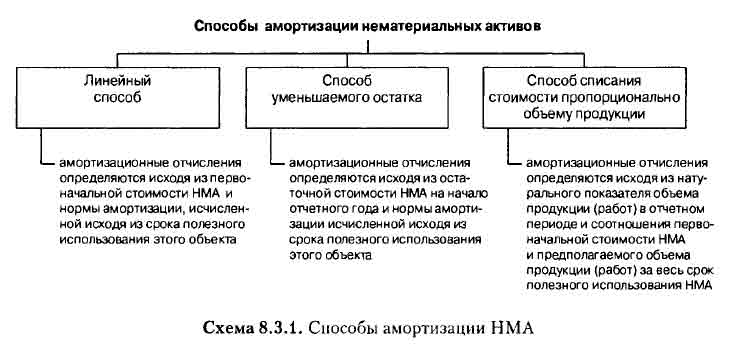

Среди прочих изменений отмечу основные новации в отношении амортизации нематериальных активов. В ФСБУ 14/2022 уточнены факторы определения срока полезного использования объектов нематериальных активов. В расчет амортизации НМА включен оценочный параметр — ликвидационная стоимость НМА.

6. Изменены правила переоценки.

После признания объект НМА, для которого существует активный рынок, может отражаться в бухгалтерском учете по переоцененной стоимости. Этот способ оценки не допускается для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности. Для целей ФСБУ 14/2022 активный рынок определяется в соответствии с Международным стандартом финансовой отчетности (IAS) 38 «Нематериальные активы» (ранее — понятие активного рынка не формулировалось).

7. Изменены правила обесценения.

ФСБУ 14/2022 введены обязательная проверка нематериальных активов на обесценение и учет изменения их балансовой стоимости вследствие обесценения. По аналогии с ФСБУ 6/2020 обесценение ведется в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Как рассчитать и учесть амортизацию

Ликвидационная стоимость

В новом стандарте для НМА введена ликвидационная стоимость. Это сумма, на которую компания вправе рассчитывать, когда срок полезного использования актива закончится, и его продадут. Из этой суммы нужно вычесть предполагаемые затраты на выбытие (п. 35 ФСБУ 14/2022). Ликвидационная стоимость не амортизируется.

Новая формула расчета

В прежней формуле способа уменьшаемого остатка амортизация считалась так. Остаточную стоимость актива на начало месяца умножить на дробь: в числителе – коэффициент не выше 3, в знаменателе – оставшийся срок полезного использования в месяцах.

При этом компания вправе использовать и два «немодернизированных» способа расчета:

линейный;

пропорционально объему продукции, работ или услуг.

Когда начислять и прекращать амортизацию

В старом ПБУ ее нужно было начислять ежемесячно. По новому стандарту – на усмотрение компании.

Начислять амортизацию можно прямо с даты признания актива в учете. А прекращать – с даты выбытия. Однако организации вправе применять и прежний порядок:

начислять амортизацию с 1-го числа месяца, следующего за месяцем признания актива;

прекращать амортизацию с 1-го числа месяца, следующего за месяцем выбытия актива.

Раскрытие информации об объекте НМА в отчетности

В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

-

балансовая стоимость НМА на начало и конец отчетного периода;

-

сверка остатков НМА по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации и накопленного обесценения на начало и конец отчетного периода, и движения НМА за отчетный период (поступление, выбытие, переклассификация в долгосрочные активы к продаже, изменение стоимости в результате переоценки, амортизация, обесценение, другие изменения);

-

балансовая стоимость амортизируемых и неамортизируемых НМА с указанием причин невозможности надежного определения срока полезного использования неамортизируемых активов;

-

результат от списания НМА за отчетный период;

-

результат обесценения НМА и восстановления обесценения, включенный в расходы или доходы отчетного периода;

-

результат переоценки НМА, включенный в доходы или расходы отчетного периода;

-

результат переоценки НМА, включенный в капитал в отчетном периоде;

-

сумма обесценения НМА, отнесенного в отчетном периоде на уменьшение накопленного результата переоценки;

-

балансовая стоимость НМА, в отношении которых имеются ограничения имущественных прав организации, в том числе находящихся в залоге, на отчетную дату;

-

способы оценки НМА (по группам);

-

элементы амортизации НМА и их изменения;

-

наименование, балансовая стоимость, оставшийся СПИ и иная информация в отношении объектов НМА, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

-

величина затрат на создание собственными силами организации средств индивидуализации и иная информация (например, рыночная стоимость) о таких средствах индивидуализации, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В отношении НМА, оцениваемых по переоцененной стоимости, дополнительно раскрывается следующая информация по группам:

-

дата проведения последней переоценки НМА;

-

балансовая стоимость НМА, оцененных по переоцененной стоимости;

-

балансовая стоимость НМА, оцененных по переоцененной стоимости, которая была бы отражена в бухгалтерской (финансовой) отчетности при оценке их по первоначальной стоимости, на отчетную дату;

-

сумма накопленной дооценки НМА, не списанная на нераспределенную прибыль организации, с указанием способа списания накопленной дооценки на нераспределенную прибыль организации.

Организация также раскрывает предусмотренную МСФО (IAS) 36 информацию об обесценении НМА.

Что входит в затраты на модернизацию и как они учитываются

Расходы на модернизацию НМА увеличивают первоначальную стоимость объекта, как в бухгалтерском (п. 28 ФСБУ 14/2022), так и в налоговом (п. 2 ст. 257 НК РФ) учете.

Бухгалтер сначала собирает соответствующие расходы по дебету счета 08 «Вложения во внеоборотные активы», субсчета «Улучшение НМА» или «Выполнение НИОКР» и кредиту корреспондирующих счетов, а затем списывает накопленные капитальные вложения в дебет счета 04 «Нематериальные активы». Для целей бухгалтерского учета согласно п. 5 ФСБУ 26/2020 к капитальным вложениям относятся, в частности, затраты на:

- приобретение имущества, имущественных прав предназначенных для использования в процессе улучшения объектов НМА;

- подготовку проектной, рабочей и организационно-технологической документации;

- работы по улучшению объекта.

В сумму капитальных вложений на улучшение НМА включаются расходы по списку, приведенному в п. 10 ФСБУ 26/2020, и не входят затраты из п. 16 этого Стандарта:

- понесенные до принятия решения об улучшении объекта нематериальных активов;

- на поддержание работоспособности или исправности материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации, их текущий ремонт;

- управленческие расходы, за исключением случаев, когда они непосредственно связаны с улучшением НМА;

- на поддержание, обновление, восстановление, сохранение нормативных показателей функционирования объектов НМА, в том числе сроков полезного использования, отличные от затрат на улучшение, включая продление сроков полезного использования объектов нематериальных активов;

- иные затраты, осуществление которых не является необходимым для улучшения нематериальных активов.

Некапитализируемые затраты признаются расходами периода, в котором понесены, а отнесенные к капитальным включаются в итоге в первоначальную стоимость объекта (п. 28 ФСБУ 14/2022).

Ту же логику применяем в налоговом учете исходя из норм абз. 1 п. 2 ст. 257 НК РФ. При этом в налоговом учете первоначальная стоимость увеличивается на расходы на модернизацию независимо от размера остаточной стоимости объекта НМА, т.е. и в том случае, когда к моменту проведения модернизации он уже был полностью самортизирован.

В дальнейшем расходы на модернизацию отражаются в двух видах учета посредством начисления амортизации объекта НМА.

Если улучшение НМА стало результатом проведения НИОКР, то в бухучете расходы относят в состав капвложений в объект с учетом положений раздела II.1 ФСБУ 26/2022 (в ред., применяемой с отчетности за 2024 г.) и списывают через амортизационные отчисления. С налоговым учетом сложнее: прямо правила в НК РФ не прописали. Придется, видимо, применять по аналогии п. 9 ст. 262 НК РФ: если налогоплательщик принял решение (и закрепил его в своей учетной политике) признавать исключительные права на результаты интеллектуальной деятельности, являющиеся результатом НИОКР, как НМА, то также следует поступать и с затратами НИОКР, нацеленными на модернизацию этих НМА, а в дальнейшем по объекту с увеличившейся первоначальной стоимостью начисляется амортизация; если налогоплательщик предпочел учитывать расходы на НИОКР, породившие исключительные права, в составе прочих расходов в течение двух лет без признания амортизируемого имущества, то объект, который можно было бы модернизировать отсутствует и понесенные новые расходы на НИОКР, целью которых было усовершенствование ранее полученных результатов интеллектуальной деятельности, следует также списать как прочие в течение двухлетнего периода.

Шаги по переходу на новый ФСБУ 14 в 1С

Выполним переход на ФСБУ 14/2022 на примере перевода исключительной лицензии на программный продукт 1С:Управление торговлей 11.5 из состава расходов будущих периодов (РБП) со счета 97.21 в состав нематериальных активов (НМА) на счет 04.01 в 1С:Бухгалтерия предприятия 8. Выполнять все операции буду на релизе Бухгалтерия предприятия, редакция 3.0 (3.0.147.30), поддержка ФСБУ 14/2022 анонсирована с релиза 3.0.146.

Также хочется отметить, что ФСБУ 14/2022 обязательн к применению с 2024 года (приказ Минфина России от 30.05.2022 № 86н). В инструкции речь пойдет об альтернативном или упрощенном перспективном переходе, данный подход подразумевает выполнение операций в межотчетном периоде.

Разобьем пример на несколько шагов, на первом шаге отразим в 2023 году РБП лицензию на 1С Управление торговлей 11.5 на счет 97.21, данный шаг я добавил для полноты примера. Скорее всего в вашем случае расходы будущих периодов на лицензии уже внесены и списываются ежемесячно, а значит вам данный шаг можно пропустить.

Переход на ФСБУ 14/2022

Правила перехода на новый стандарт описаны в ФСБУ в главе VI «Изменение учётной политики». Два основных сценария: ретроспективный пересчёт и единовременная корректировка. Компании, которые имеют право вести бухучёт в упрощённой форме, также могут начать применять ФСБУ 14/2022 перспективно.

Организация должна указать выбранный способ перехода на ФСБУ 14/2022 в своей учётной политике.

Ретроспективный пересчёт

Ретроспективный пересчёт — основной способ перехода на новую учётную политику. В этом случае компания должна пересчитать стоимость нематериальных активов, которыми она уже владеет, так, как если бы новый стандарт применялся с момента создания или покупки этих НМА. Бухгалтеру потребуется пересмотреть счёт 04 «Нематериальные активы» и счёт 05 «Амортизация нематериальных активов»

Важно помнить о том, что в ПБУ 14/2007 и ФСБУ 14/2022 содержатся разные признаки НМА. Некоторые активы, которые по ПБУ 14/2007 не признавались НМА, теперь будут считаться таковыми

Единовременная корректировка

Если компания выберет альтернативный способ перехода на ФСБУ, порядок действий бухгалтера будет зависеть от разновидности объектов учёта.

| Тип объекта | Как сделать корректировку |

|---|---|

| Объект учитывается как НМА по ФСБУ 14/2022 и по ПБУ 14/2007 | Определить оставшийся срок полезного использования и ликвидационную стоимость НМА по ФСБУ 14/2022. Возникшие корректировки отразить в бухучёте как изменения оценочных значений. Балансовую стоимость НМА на 1 января 2024 года корректировать не нужно |

| Объект учитывается как НМА по ФСБУ 14/2022, но раньше учитывался в составе других активов | Переклассифицировать объекты в НМА и признать в качестве их первоначальной стоимости балансовую стоимость. Определить оставшийся срок полезного использования НМА, способ начисления амортизации и ликвидационную стоимость объекта. Величины погашения стоимости НМА отразить как изменения оценочных значений |

| Объект учитывался как НМА по ПБУ 14/2007, но перестал считаться НМА по ФСБУ 14/2022 | Списать балансовую стоимость НМА в порядке единовременной корректировки на нераспределённую прибыль организации. Исключение: переклассификация объектов в другой вид активов |

Перспективный пересчёт

Этим способом могут воспользоваться только компании, которым разрешено вести упрощённый бухгалтерский учёт: малый бизнес, некоммерческие организации и участники проекта «Сколково». Бухгалтеру не нужно менять данные учёта, сформировавшиеся ранее. Достаточно посчитать то, что есть в учёте сейчас.