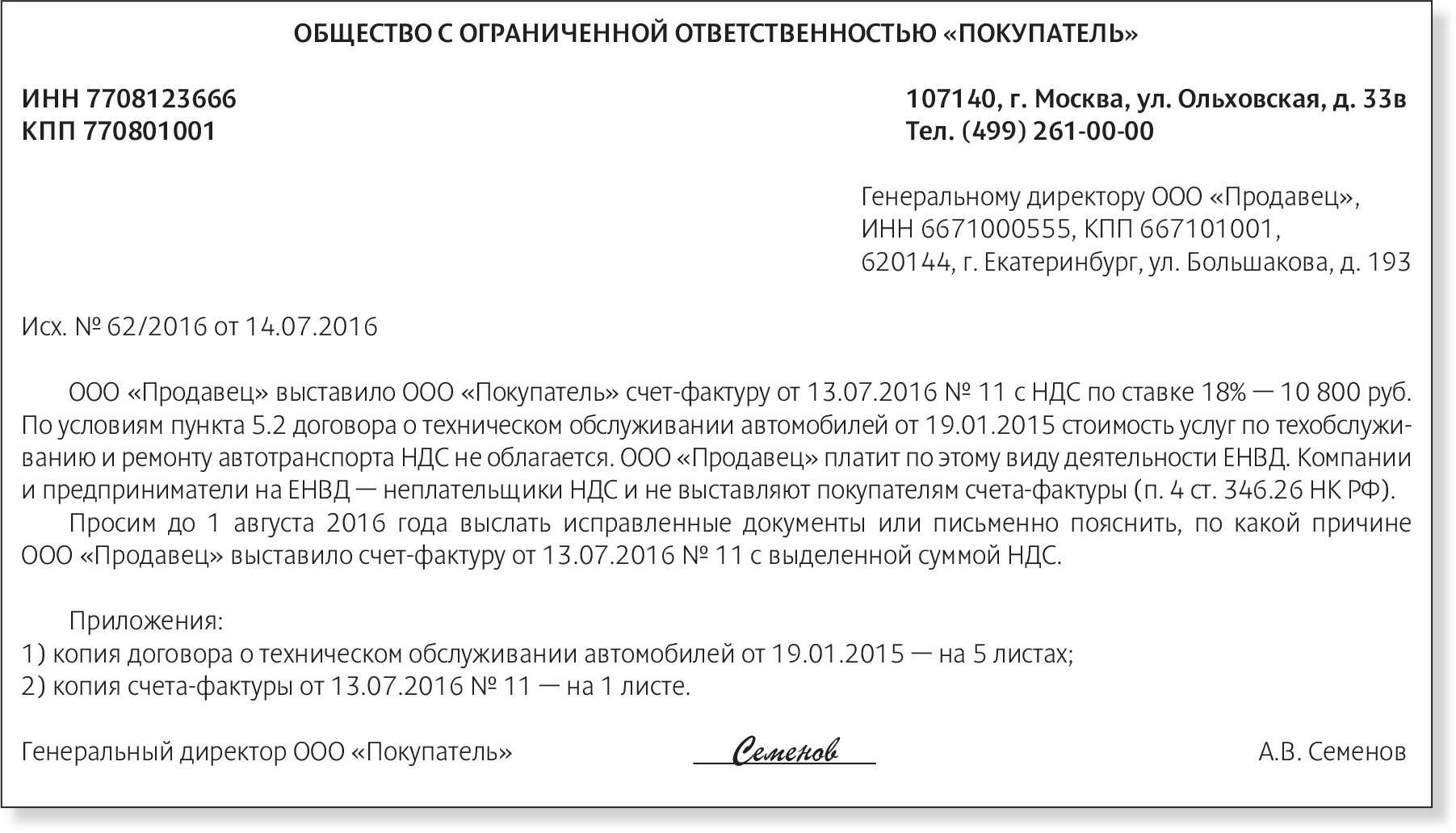

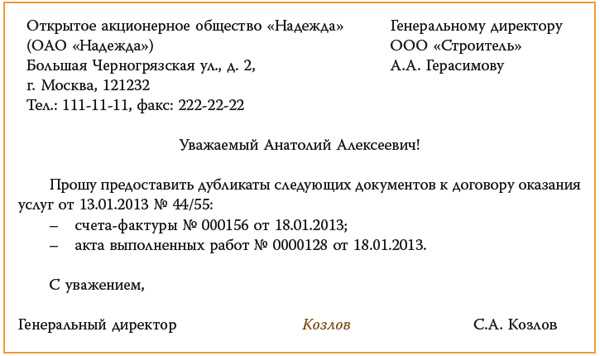

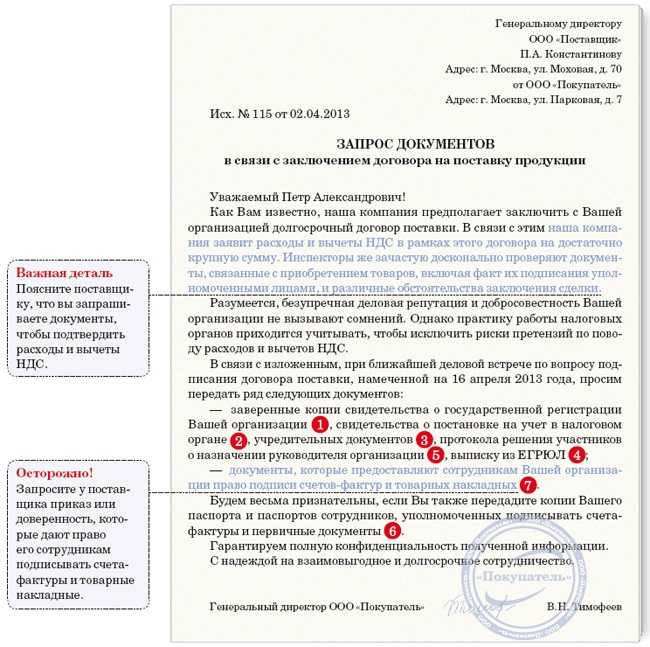

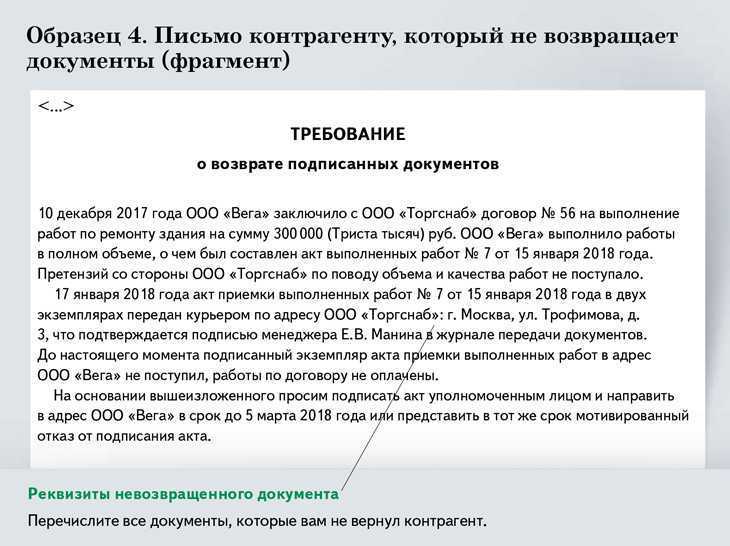

Уведомление

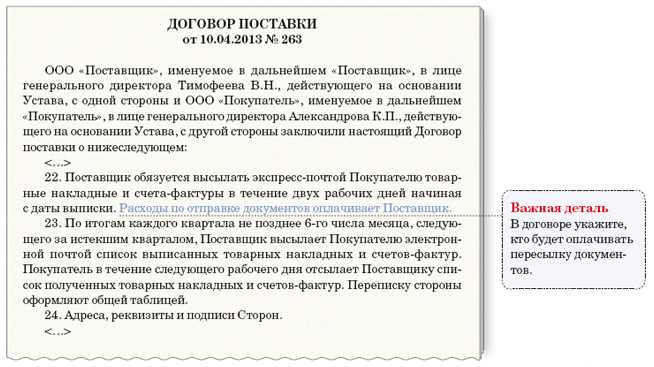

Этот документ можно назвать так, как вам удобнее – письмом, уведомлением, извещением или сообщением.

Уведомлять можно как договорных партнеров, так и любых других лиц, так или иначе имеющих отношение к деятельности предприятия – заказчиков, клиентов, кредиторов, должников и т.д.

Налоговые органы извещать не нужно, поскольку обязанность извещения ИФНС о смене реквизитов юридического лица возложена на банки.

Унифицированной формы уведомления не существует и составляется оно в произвольной форме с соблюдением принципов грамотного делопроизводства.

Если юридическое лицо использует в деловом обороте фирменные бланки, то уведомление следует составить на нем, если не использует – то просто на чистом листе бумаги.

Структура уведомления включает в себя весь набор классических элементов делового письма, а именно:

- наименование отправителя и его реквизиты по центру листа или в левом верхнем углу. Если используется фирменный бланк, то реквизиты в него уже интегрированы;

- реквизиты уведомления – исходящий номер и дата;

- наименование адресата;

- название уведомления. Выше мы говорили, что можно назвать его извещением, уведомлением или даже информацией;

- текст письма. Правила хорошего тона позволяют прямое обращение к руководителю адресата. Например, «Уважаемый Игорь Дмитриевич. Настоящим письмом ООО «Уют» сообщает вам о смене следующих реквизитов…»;

- дату, с которой прежние реквизиты перестают действовать;

- предложение по конкретным действиям, связанным со сменой реквизитов. Например, «С 1.02.2022 года предлагаем вам перечислять деньги на новый расчетный счет»;

- подпись руководителя юридического лица и печать (если она имеется).

Для уверенности уведомление желательно направить адресату либо нарочным под подпись, либо заказным письмом с обратным почтовым уведомлением.

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

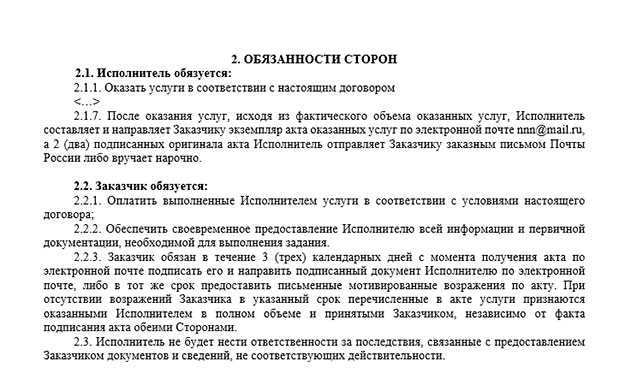

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

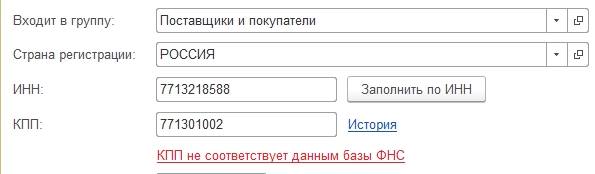

Если ИНН задан некорректно

Поиск информации о контрагенте на сервере ФНС производится по ИНН/КПП. Не все ИНН в информационной базе могут оказаться корректными, так как при вводе ИНН может быть допущена ошибка. Для выявления этих ошибок при вводе используется проверка корректности ИНН по контрольному разряду.

Некорректные ИНН в формах справочника Контрагенты выделяются красным цветом.

Контрагенты с некорректными ИНН не проверяются на серверах ФНС.

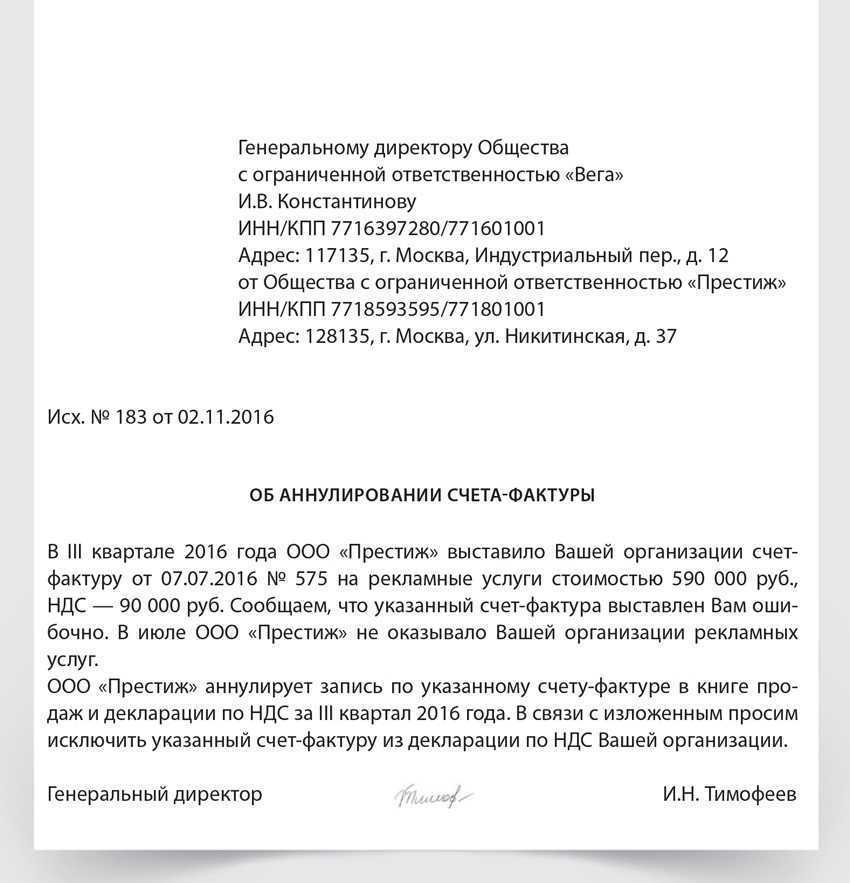

О шибиться может каждый, в том числе и бухгалтер, выписывая документы, например, на услугу не тому контрагенту, которому она была оказана, а другому. Хорошо, когда ошибку обнаружили сразу. А если период уже закрыт?

Очевидно, что в такой ситуации и первичка (в данном случае акт об оказании услуг), и счет-фактура оформлены ошибочно. Но здесь нужно не вносить исправления в документы, а аннулировать оформленные и одновременно составить правильные.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Дополнительное соглашение об изменении реквизитов

ИНН/КПП 77077510850/770701001 р/с 4070681090026001111 к/с 3010118100000000083 в филиале банка ВТБ (ПАО) в Москве БИК 042007835

- Соглашение составлено в 2 экз., имеющих равную юридическую силу.

- Настоящее дополнительное соглашение вступает в силу с момента его подписания обеими Сторонами и действует до полного исполнения Сторонами своих обязательств.

- Во всем остальном, что не предусмотрено Соглашением, Стороны руководствуются условиями Договора.

- Данное Соглашение является неотъемлемой частью договора № 257/2017 от 08.08.2017.

АО «НПП СПЛАТ»: (подпись) ООО «Форум 6»: (подпись) *** Таким образом, допсоглашение о смене реквизитов является простейшим из возможных дополнительных соглашений к договорам и требует лишь внимательности при фиксации новых данных.

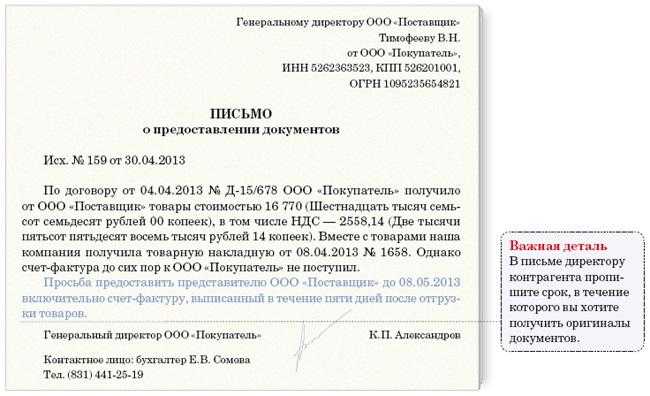

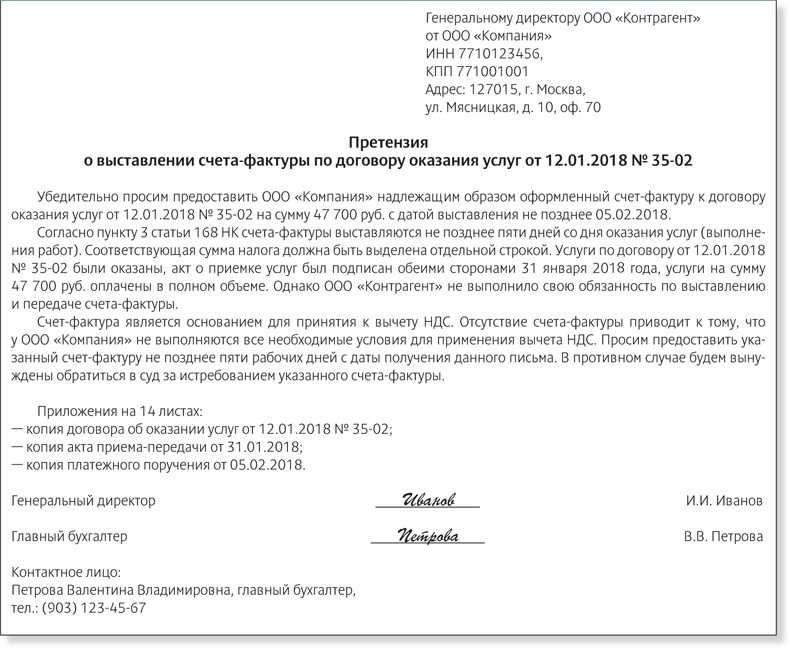

Счета-фактуры

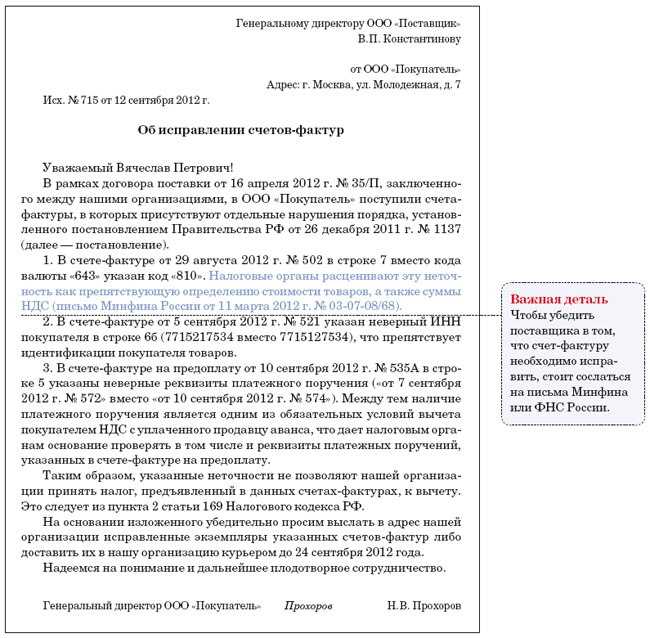

Порядок выставления счетов-фактур, в том числе исправленных, определен ст. 168, 169 НК РФ, Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137); особенности порядка выставления и получения счетов-фактур в электронной форме установлены Приказом Минфина России 05.02.2021 № 14н (далее – Порядок № 14н).

Исправление осуществляется путем создания нового файла документа.

В исправленном счете-фактуре обязательно проставляется порядковый номер исправления и дата его внесения, но – также обязательно – сохраняются первоначальные номер и дата самого документа. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в общем порядке (п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137 (далее – Правила)).

Обратите внимание: если исправленный счет-фактура составляется после того, как первоначальному был составлен один или несколько корректировочных счетов-фактур, то в графах 3 (количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав); 4 (цена (тариф) за единицу измерения (без НДС)); 5 (стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав (без НДС); 6 (сумма акциза); 8 (сумма НДС); 9 (стоимость (с учетом НДС) исправленного счета-фактуры данные приводятся без учета изменений по строке Б (после изменения), а в графах 5, 6, 8 и 9 – без учета изменений по строкам В (увеличение), Г (уменьшение) (абз. 1 п

7 Правил).

Всегда ли при выявлении ошибки нужно составлять исправленный счет-фактуру? Нет, можно ограничиться случаями, когда ошибка препятствует налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, и когда ошибка вкралась в реквизиты прослеживаемости. В остальных случаях в силу прямого указания в п. 7 Правил новые экземпляры счетов-фактур не составляются. Это объясняется тем, что несущественные ошибки не мешают покупателю воспользоваться вычетом налога (см. п. 2 ст. 169 НК РФ), а значит, лишний документооборот ни к чему.

Исправленный электронный счет-фактура подписывается УКЭП руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, ИП. Интересно, что в случае со счетами-фактурами законодательство не требует, чтобы исправленный документ был заверен тем же подписантом, что и первоначальный.

Если ошибку в электронном счете-фактуре заметил покупатель, он направляет продавцу через оператора электронного документооборота уведомление об уточнении электронного документа. При получении уведомления продавец устраняет указанные в нем ошибки в счете-фактуре и направляет покупателю исправленный счет-фактуру в электронной форме (п. 17, 18 Порядка № 14н).

К слову, формат уведомления об уточнении электронного документа утвержден приказом ФНС России от 30.01.2012 № ММВ-7-6/36@ и обновлен Приказом ФНС России от 21.02.2023 № ЕД-7-26/133@. С учетом новой редакции документа формат уведомления можно использовать не только для обращения к продавцу с целью исправления счетов-фактур, но и для обращения участника ЭДО к своему контрагенту с просьбой о внесении исправлений в первичные документы: формат сделали универсальным.

После обнаружения существенной ошибки – самостоятельно или с подачи покупателя – продавец обязан сформировать и направить контрагенту исправленный счет-фактуру, но, к сожалению, заставить несознательного продавца сделать это невозможно: ни налоговое, ни гражданское законодательство не содержат положений, позволяющих понудить его к этому. Если ошибка, которую отказался исправлять продавец, препятствует вычету НДС у покупателя, тот может обратиться в суд с иском о возмещении причинных ему бездействием продавца убытков.

Порядок ведения ЕГРЮЛ

Сегодня ведение ЕГРЮЛ осуществляется Федеральной налоговой службой (ФНС России) и её территориальными органами. В каждом субъекте Российской Федерации функционирует территориальный орган ФНС России, наделенный полномочиями по государственной регистрации юридических лиц, так называемый «регистрирующий орган».

Порядок ведения ЕГРЮЛ урегулирован Законом о регистрации и Приказом Минфина России от 30 октября 2017 года № 165н «Об утверждении Порядка ведения Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей, внесения исправлений в сведения, включенные в записи Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей на электронных носителях, не соответствующие сведениям, содержащимся в документах, на основании которых внесены такие записи (исправление технической ошибки), и о признании утратившим силу приказа Министерства финансов Российской Федерации от 18 февраля 2015 года № 25н».

Установлено два вида носителей на которых осуществляется ведение ЕГРЮЛ: бумажные и (или) электронные. В случае изменения сведений ЕГРЮЛ ранее внесённые в реестр сведения сохраняются. Включение новых сведений в ЕГРЮЛ осуществляется на основании документов, которые представляются в регистрирующий орган при государственной регистрации. Государственная регистрация юридического лица является государственной услугой, оказываемой ФНС России.

Часть информации включается в ЕГРЮЛ на основании имеющихся в распоряжении регистрирующего органа данных, размещённых в других информационных ресурсах, определенных по классификаторам, или на основании данных, поступивших от лицензирующих органов, иных органов исполнительной власти, государственных внебюджетных фондов. К таким сведениям относятся:

- сведения о лицензиях, полученных юридическим лицом;

- номер и дата регистрации юридического лица в качестве страхователя в территориальном органе Фонда пенсионного и социального страхования Российской Федерации;

- идентификационный номер налогоплательщика, код причины и дата постановки на учет юридического лица в налоговом органе;

- изменения паспортных данных и сведений о месте жительства учредителей (участников) юридического лица — физических лиц, лица, имеющего право без доверенности действовать от имени юридического лица;

- сведения о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве;

- организационно-правовая форма;

- способ образования юридического лица;

- способ прекращения юридического лица;

- сведения о правопреемстве — в отношении юридического лица, созданного путем реорганизации, прекращенного путем реорганизации, продолжающего деятельность в результате реорганизации.

Вносимой в ЕГРЮЛ записи присваивается состоящий из 13 знаков государственный регистрационный номер (сокр. ГРН), а также указывается дата внесения записи и регистрирующий орган, осуществивший внесение этой записи. Внесённой в ЕГРЮЛ записи о создании юридического лица присваивается основной государственный регистрационный номер (сокр. ОГРН). Также ОГРН присваивается первой внесённой в ЕГРЮЛ записи о юридическом лице, например, о его регистрации до 1 июля 2002 года.

Чека нет или он не полностью пропечатан

Сотрудники иногда прикладывают к авансовому отчету не полностью пропечатанный документ. Например, кассовый чек или слип. Инспекторы снимут расходы, если в чеке не видно первой цифры даты или обрезана цифра в стоимости. Такие документы не подтверждают расходы.

Нередки случаи, когда сотрудники приносят авансовые отчеты без чеков и слипов, так как банкомат их не выдал. Либо объясняют отсутствие «первички» тем, что потеряли чеки на расходы.

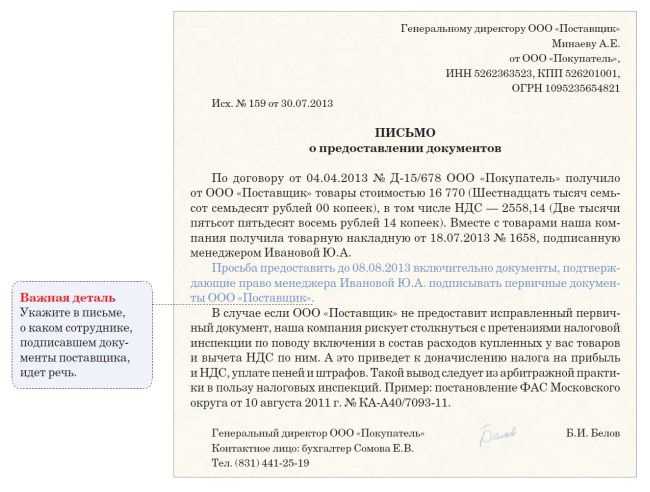

Как избежать проблем. Получите у сотрудника объяснительную записку. Проверьте, чтобы он написал, когда, у кого и на какую сумму он купил товар.

Запросите у поставщика документ, в котором он подтвердит дату и сумму покупки и уточнит реквизиты чека. Также сделайте запрос «платежному» агенту, чтобы он подтвердил дату и сумму покупки.

Решения в пользу налогоплательщиков

В строке 3 «Грузоотправитель и его адрес» не обязательно указывать складское помещение

Суть спора

Поставщик товара выставил счета-фактуры, где в качестве грузоотправителя указал себя. Но, как установили сотрудники ИФНС, у продавца не было собственных складских помещений. Продукцию, предназначенную для отгрузки покупателю, поставщик держал на складах других компаний, с которыми заключил договоры хранения. Налоговики сделали вывод, что при подобных обстоятельствах в качестве грузоотправителей поставщик должен был указать владельцев склада. В противном случае право на вычет у покупателя теряется.

Решение судей

Суд встал на сторону налогоплательщика и указал, что НК РФ не требует в качестве адреса грузоотправителя указывать адрес фактической погрузки товара. В тексте судебного решения сказано следующее: «Неуказание адреса склада отгрузки (хранения) товара не является нарушением порядка составления счетов-фактур, влекущим отказ в применении налоговых вычетов» (постановление Пятнадцатого арбитражного апелляционного суда от 03.10.14 № А53-23139/2013).

От редакции

Вывод суда апелляционной инстанции не помог налогоплательщику одержать окончательную победу. ИФНС подала кассационную жалобу и выиграла процесс

Важно отметить, что правильность оформления счетов-фактур налоговиками в кассационной инстанции уже не оспаривалась — суд принял другие доводы инспекторов. А именно товарно-транспортные накладные, недостоверность которых был подтверждена Госавтоинспекцией (постановление АС Северо-Кавказского округа от 23.01.15 № А53-23139/2013)

В «авансовом» счете-фактуре не обязательно делать ссылку на договор и приложения к нему

Суть спора

Продавец и покупатель заключили договор поставки, согласно которому условия каждой отгрузки должны фиксироваться отдельным протоколом. Покупатель сделал предоплату, и поставщик выписал «авансовый» счет-фактуру. Но в этом документе не было ссылки на соответствующий протокол. Ревизоры при проверке расценили это как нарушение, не позволяющее принять вычет по данному счету-фактуре.

Решение судей

Налогоплательщику удалось опровергнуть доводы инспекторов. При этом компания сослалась на пункты 4 и 2 Правил заполнения счетов-фактур*. В них говорится, что в графах 2-6 счета-фактуры на аванс ставятся прочерки, а в графе 1 указывается наименование товара. Что касается реквизитов договора и приложений к нему, то Правила не требуют их указывать (постановление Четвертого арбитражного апелляционного суда от 19.03.15 № А19-15281/2014, оставлено без изменения постановлением АС Восточно-Сибирского округа от 19.06.15 № А19-15281/2014).

Суть спора

Организация-поставщик отгрузила продукцию клиенту. Впоследствии выяснилось, что часть товара была некачественной, и покупатель вернул ее продавцу. В момент возврата покупатель оформил накладную и выставил счет-фактуру. Поставщик в свою очередь уменьшил величину налогооблагаемой прибыли. Облагаемую базу по НДС продавец корректировать не стал. Вместо этого он принял вычет по «возвратному» счету-фактуре покупателя. В результате база по прибыли оказалась меньше, чем база по НДС.

Инспекторы при проверке посчитали, что это нарушение, и доначислили налог на прибыль. Дополнительным доводом послужили недочеты в «возвратном» счете-фактуре (там были неверно указаны адреса).

Решение судей

В арбитраже победу одержал налогоплательщик. Судьи пришли выводу, что неверный адрес в счете-фактуре не доказывает занижения налогооблагаемой прибыли при возврате товара (постановление Двенадцатого арбитражного апелляционного суда от 17.07.14 № А12-4046/2014).

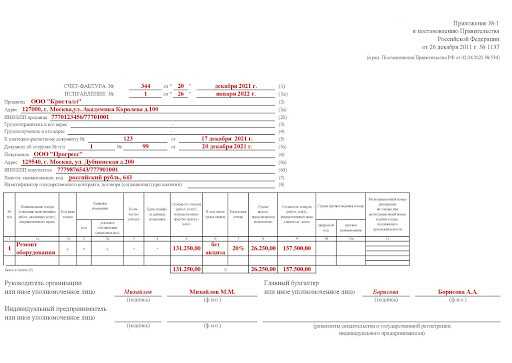

Суть спора

Завод выполнил для заказчика работы по демонтажу, монтажу и наладке оборудования. По окончании работ стороны подписали акт, в котором впоследствии были обнаружены арифметические ошибки. После их устранения завод оформил исправленный акт и выставил исправленный счет-фактуру, на основании которого заказчик принял к вычету НДС. Инспекторы заявили, что заводу следовало выставить корректировочный счет-фактуру, а исправленный документ в данном случае не годится для подтверждения вычета.

Решение судей

Суд счел, что позиция инспекции не основана на законе. Если бы исполнитель и заказчик пересмотрели цены, указанные в сметах, то выставлять нужно было бы корректировочный счет-фактуру. Но поскольку цены остались прежними, а устранять пришлось только арифметические ошибки, завод правомерно оформил исправленный счет-фактуру. Этот документ в полной мере подтверждает право заказчика на вычет НДС (постановление ФАС Поволжского округа от 16.07.14 № А72-9004/2013).

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

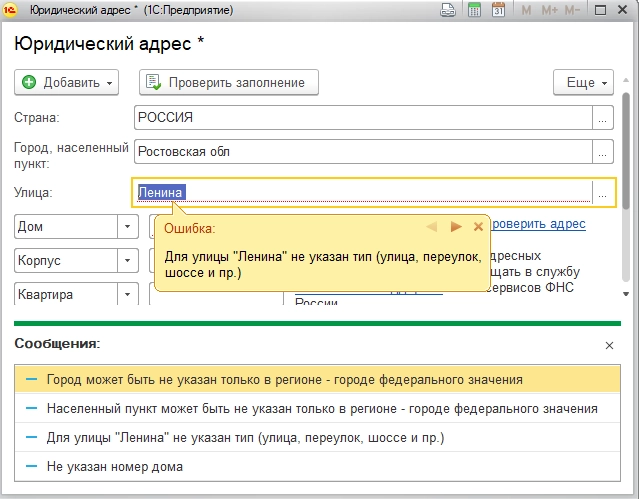

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

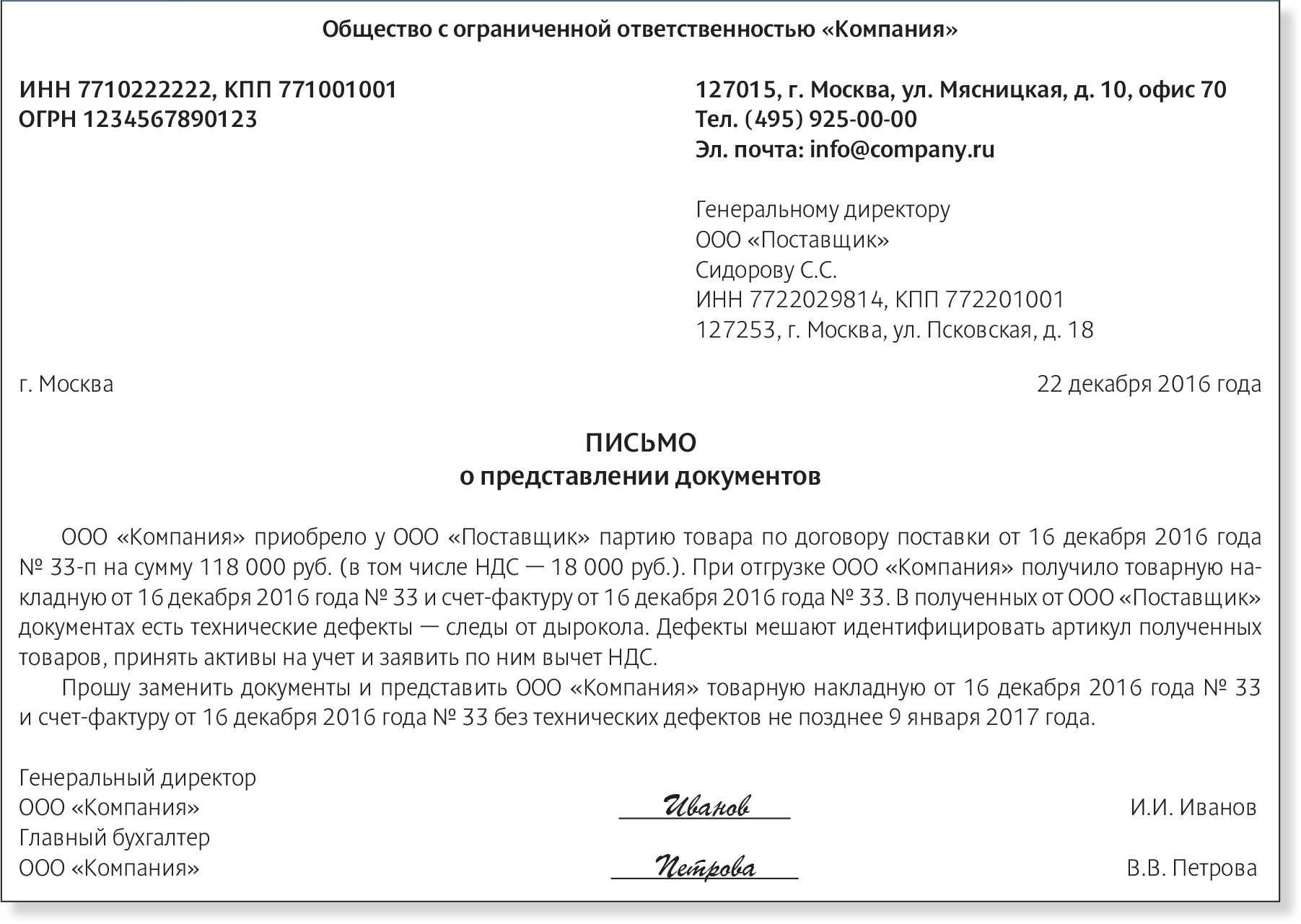

Какую форму счёт-фактуры используют при исправлении

Так как отдельного бланка для исправленного счёт-фактуры не предусмотрено, бухгалтеру нужно применять стандартную форму СФ. Создаётся новый документ, в котором прописывается номер, дата неправильного счёта-фактуры и номер исправления по порядку. Если СФ оформляется в текущем квартале, после регистрации в книге продаж и покупок нового документа туда же вносят исходный (исправляемый) документ, но с отрицательными цифрами, — для исключения задвоения суммы налога.

Исправление допустимо делать для коррекции ранее выданных счетов-фактур на отгрузку, аванс или корректировку. В том числе и к нескольким документам сразу.

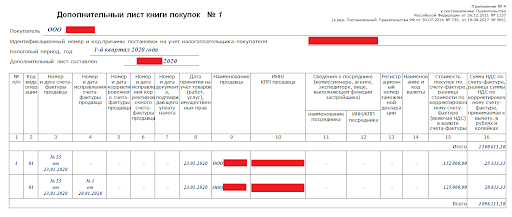

В каких случаях выставляется исправленный счёт-фактура и вносятся изменения в декларацию по НДС? Когда документы по учёту уже не принимаются (период закрыт), а декларация по налогу уже отправлена в ИФНС. Бухгалтер должен заполнить дополнительный лист книги покупок или продаж и внести две дополнительных записи — об аннулировании первичного документа покупок (продаж) и внесения исправленного СФ.

После этого оформляют корректировочную декларацию по НДС за прошлый период, и, при необходимости, перечисляют недостающую сумму НДС в бюджет.

Если ошибка не повлияла на итоговую сумму НДС, скорректированную декларацию по налогу сдавать не нужно.

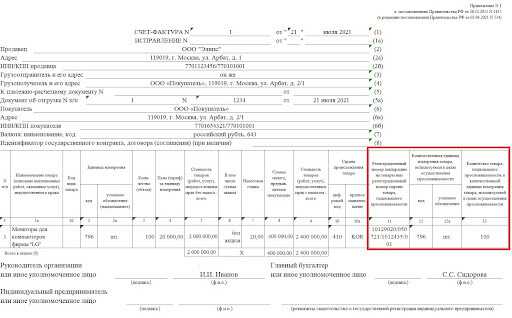

Образец заполнения исправленного счёта-фактуры

Образец заполнения исправленного счёта-фактуры

Оформление дополнительного листа книги покупок

Оформление дополнительного листа книги покупок

Важно учитывать, что исправлению согласно подлежат только те сведения, от которых зависит исчисление суммы налогового вычета и идентификация стороны сделки. Прочие ошибки не служат основанием отказа в принятии к вычету суммы НДС

Обязательные к заполнению графы СФ при прослеживаемости товаров

Обязательные к заполнению графы СФ при прослеживаемости товаров

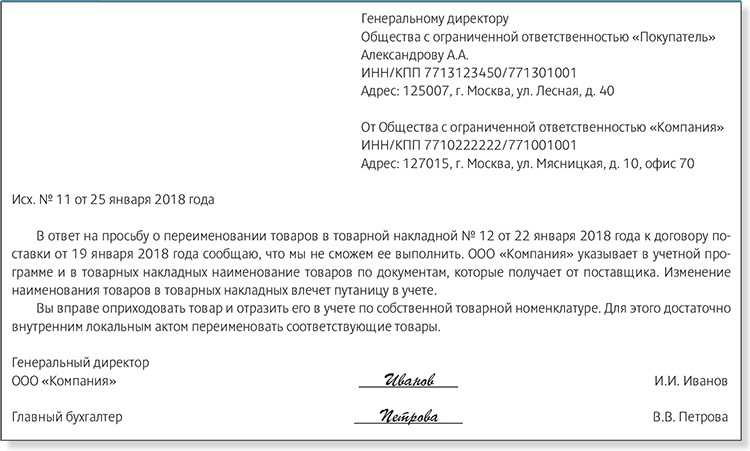

Как изменить в ЕИС первичный учётный документ

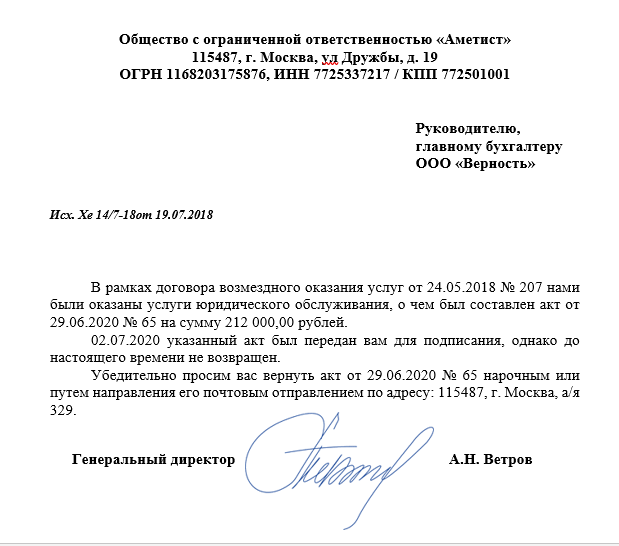

В ходе исполнения контракта периодически случаются обстоятельства, возникает необходимость скорректировать внесённые данные. Возможность редактировать сохраняется до момента подписания передаточного документа всеми ответственными сотрудниками. После отправки его в адрес заказчика изменять сведения будет уже невозможно. В подобной ситуации поставщику необходимо сформировать документ-исправление.

Исправление передаточного документа

Корректировка основного документа доступна, когда он находится в статусе «Проект», «На подписании» или «Ошибка доставки». С учётом этого параметра поставщик, зайдя в меню необходимого документа, находит одно из подходящих действий:

- «Открыть на редактирование»

- «Внести изменения»

Затем поставщик осуществляет требующиеся изменения документа, подписывает его и направляет заказчику.

Создание документа-исправления

Когда недочёты в УПД обнаружены заказчиком, поставщику необходимо сформировать новый. Чтобы сэкономить ресурсы и не вносить вновь информацию во все графы, надо воспользоваться функцией «Создать исправление».

В такой ситуации функционал ЕИС точно скопирует передаточный документ и создаст документ-исправление. В нём поставщик имеет возможность устранить несоответствия.

Однако следует знать, что не вся информация в данном документе доступна для редактирования. Например, у поставщика не получится скорректировать:

- вид документа

- наименование и количество товара

- стоимость товара с учётом налога

- размер акцизного сбора

Создание корректировочного документа

Данные, не поддающиеся редактированию в документе-исправлении, изменяются с помощью подготовки корректировочного документа. Поставщик создаёт его, если:

- не полностью приняты ТРУ

- подверглась изменению стоимость товаров (работ)

Для создания КД поставщик открывает необходимый контракт и в меню этапа нажимает «Создать универсальный корректировочный документ».

Системой будет создана копия основного передаточного документа, в которой поставщик может:

- увеличивать или уменьшать число товаров

- добавлять или удалять товары (работы)

- менять цену за единицу товара

К корректировочному документу прилагается отсканированная копия документа, являющегося причиной для корректировки. Так, когда заказчик предлагает снизить цену товара, необходимо направить просьбу об этом.

Проверка существующих контрагентов

Уже существующих контрагентов можно проверить с помощью сведений ФНС.

Cервис ФНС возвращает результат проверки по ИНН и КПП:

- Контрагент есть в базе ФНС означает, что налогоплательщик зарегистрирован в ЕГРН и имеет статус действующего в интервале ± 6 дней от даты запроса

- Прекращена деятельность или изменен КПП означает, что налогоплательщик зарегистрирован в ЕГРН, но не имеет статус действующего в интервале ± 6 дней от даты запроса. Такой ответ можно интерпретировать следующим образом: либо контрагент с указанной комбинацией ИНН и КПП прекратил деятельность, либо указанный КПП был изменен, то есть, ранее комбинация ИНН и КПП была действительной, но теперь она недействительна

- КПП не соответствует данным базы ФНС означает, что КПП налогоплательщика не соответствует тому ИНН, который был указан в запросе. Такое сообщение означает, что такой комбинации ИНН и КПП в ЕГРН нет, и никогда не было.

- Контрагент отсутствует в базе ФНС означает, что налогоплательщик с указанным ИНН не зарегистрирован в ЕГРН

ВАЖНО!

В настоящее время сервис ФНС функционирует в тестовом режиме.

Исходящие платежи

Расчеты с налоговой

| Примеры ошибок | Последствия |

|---|---|

| Неправильно указаны платежные реквизиты налоговой инспекции | Банк отклонит платеж. Это может привести к нарушению сроков уплаты налогов и других обязательных платежей. |

| Некорректный КБК (код бюджетной классификации) | Налоги (взносы) будут отнесены к нераспределенным платежам и будут считаться неуплаченными. Придется разбираться и писать заявление о зачете. |

| После налоговой проверки при уплате недоимок, штрафов и пени не заполнены или неправильно указаны дата и номер акта | Налоговая инспекция посчитает, что вы не заплатили требуемые налоги, штрафы, пени. |

| Неполное заполнение назначения платежа, например, не указан период, за который организация или ИП платит налог | Платеж может быть неправильно идентифицирован, и надо будет объясняться с банком и налоговой инспекцией. |

Ответственность за неуплату части или всех налогов и взносов — штраф в размере 20 % от неуплаченной суммы (ст. 122 НК РФ).

Расчеты с контрагентами

Ошибки при заполнении платежных поручений бывают двух видов:

- Неправильно заполненные реквизиты, кроме «Назначения платежа». В этом случае банк, скорее всего, не пропустит платеж, что может привести к срыву контрактов, поставок, начала работ, к выплате неустоек.

- Некорректное «Назначение платежа». У поставщика (исполнителя, кредитора) могут быть проблемы с налоговой инспекцией. Скорее всего, он попросит переделать платежное поручение.

Юлия Стерхова, независимый налоговый консультант

Налог на прибыль

Основное правило принятия к учету тех или иных затрат изложено в п. 1 ст. 252 НК РФ: расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

В письме Минфина РФ от 04.02.2015 N 03-03-10/4547 отмечается, что ошибки в первичных учётных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обусловливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль. Данное письмо было рекомендовано к прочтению ФНС РФ при ответе на вопрос, каким основным требованиям должен отвечать первичный документ, принимаемый в подтверждение расходов по налогу на прибыль (письмо ФНС РФ от 12.02.2015 N ГД-4-3/2104@).

Вместе с тем суды также указывают, что даже в случае, когда первичные документы не соответствуют требованиям законодательства о бухгалтерском учете, они могут быть приняты в обоснование произведенных расходов с учетом других иных доказательств, имеющихся в материалах дела (постановления АС Московского округа от 08.04.2015 N Ф05-3304/15, от 13.10.2015 N Ф05-13884/15, определение ВАС РФ от 10.04.2008 N 3856/08).

Дополнительное соглашение об изменении банковских реквизитов

Дополнительное соглашение N к договору об изменении реквизитов одной из сторон (общая форма) г. » » г. , именуем в дальнейшем «Сторона 1», (наименование или Ф.И.О.) в лице, действующего (должность, Ф.И.О. уполномоченного представителя) на основании, с одной стороны, (документ, подтверждающий полномочия) и, именуем в дальнейшем «Сторона 2″, (наименование или Ф.И.О.) в лице, действующего (должность, Ф.И.О. уполномоченного представителя) на основании, с другой стороны, (документ, подтверждающий полномочия) присовместномупоминанииименуемые»Стороны»,заключилинастоящее дополнительноесоглашениекДоговоруот» » г. N об изменении реквизитов одной из Сторон: 1.

Настоящим Стороны договорились внести изменения в главу Адреса и реквизиты Сторон и изложить ее в следующей редакции: «АДРЕСА И РЕКВИЗИТЫ СТОРОН: Заказчик:Исполнитель: (наименование)(наименование) Адрес: Адрес: ОГРН: ОГРН: ИНН/КПП: ИНН/КПП: Р/сч Р/сч Банк: Банк: К/сч К/сч 2.Вовсемостальном,чтонепредусмотрено настоящим соглашением, Стороны руководствуются Договором. 3.Соглашениевступает в силу с даты подписания и действует в течение всего срока действия Договора. 4. Соглашение составлено в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.

Арбитражного суда Дальневосточного округа от 19.01.2015 по делу № А51-38687/2013);

- изменение банковских реквизитов не требует обязательного заключения дополнительного соглашения, достаточно направления контрагенту уведомления (постановление ФАС Северо-Западного округа от 25.05.2007 по делу № А56-18227/2006);

- ошибка в банковских реквизитах способна повлечь за собой вереницу судебных дел о взыскании неосновательного обогащения (например, определение ВАС РФ от 13.09.2013 № ВАС-12163/13), в свете чего нуждается в обязательном исправлении (по аналогии с предыдущим пунктом достаточно уведомления в адрес контрагента).

Изменение реквизитов в договоре дополнительным соглашением Если стороны все же решили оформить корректировку реквизитов единым документом, то доп.