По каким правилам выдаются кассовые чеки?

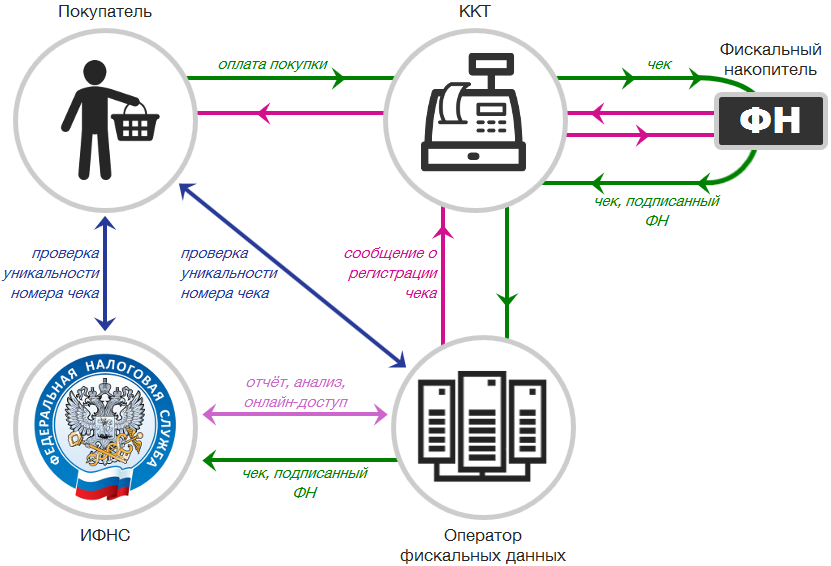

Кассовый чек – это первичный учетный документ, сформированный в электронной форме или отпечатанный с помощью контрольно-кассовой техники в момент расчета между ее пользователем и покупателем (клиентом), содержащий сведения о расчете и соответствующий требованиям законодательства РФ о применении ККТ7.

Выдача кассового чека или БСО должна осуществляться по установленным правилам. При выдаче чека в электронной форме необходимо соблюсти следующие условия:

- кассовый чек должен быть направлен на адрес электронный почты покупателя или абонентский номер; передача его, например, через личный кабинет покупателя, созданный на сайте продавца, будет являться нарушением требований закона8;

- адрес электронной почты или абонентский номер покупатель должен указать до совершения им расчетов на сайте продавца, т.е. процедура покупки должна иметь соответствующую последовательность;

- кассовый чек должен соответствовать требованиям ч. 1 ст. 4.7 Закона № 54-ФЗ;

- на кассовом чеке должен быть указан реквизит – адрес сайта пользователя ККТ9;

- кассовый чек должен быть сформирован в электронном виде в момент расчета с покупателем;

- кассовый чек может быть сформирован в электронном виде и на бумажном носителе может не печататься.

Если платежи принимает курьер привлеченной курьерской службы, то она будет выступать платежным агентом, который должен выдавать бумажный кассовый чек с помощью ККТ, зарегистрированной на него11. В чеке указывается, кем принята оплата: платежным агентом, по договору поручения или комиссии12. Имейте в виду: в договоре с курьерской службой должны быть подробно прописаны ее обязанности и порядок взаимодействия сторон.

Каким интернет-магазинам положена отсрочка

Существуют два понятия: «электронные средства платежа» и «безналичный расчет». Расчет «электронными средствами платежа» — это частный случай «безналичных расчетов». В 54-ФЗ идет речь только об «электронных средствах платежа».

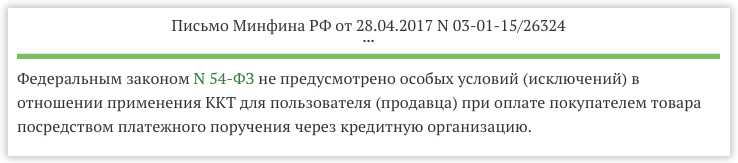

МинФин в письме от 28.04.2017 однозначно заявил, что даже в этом случае продавец обязан передать фискальный чек покупателю:

Впрочем, спустя четыре месяца МинФин опубликовал еще одно письмо. Там сказано, что владельцы торговых площадок в интернете могут принимать оплату платежными поручениями до 1 июля 2018 года.  Письмо МинФина от 10 августа 2017 г. N 03-01-15/51285

Письмо МинФина от 10 августа 2017 г. N 03-01-15/51285

Это объясняется так: в старой версии 54-ФЗ были только два способа расчета — наличными и платежными картами. Все, кто принимал платежи иначе, не использовал ККТ, поэтому и переходить должен позже.

Отсрочек и исключений для отдельных групп организаций и ИП нет, если этого явно не прописано в 54-ФЗ. Берешь деньги — сразу выдай чек, даже если торгуешь по интернету.

Если вы продаете услуги через сайт, то все равно должны использовать онлайн-ККТ. 290-ФЗ действительно дает отсрочку для предпринимателей и организаций, которые выполняют работы и оказывают услуги. Но при этом они должны подтвердить факт совершения расчета с помощью БСО. Вы не можете выдавать бланки строгой отчетности, если заказчик оплачивает ваши услуги через сайт.

Как быть при возврате товара

Если покупателю не подошел товар, и он решил его вернуть, то продавец на эту операцию должен будет сформировать чек. При этом не имеет значения, каким именно способом происходил платеж — наличными средствами, с банковской карты, электронными деньгами и т. д. Данный шаг закреплен в законе, который не снимает с продавца обязанность использовать кассовый аппарат при возврате средств.

Если покупатель решает вернуть товар, то должен быть сформирован чек с признаком «Возврат». Обработка такого чека происходит на общих основаниях. После того, как он поступает по каналам связи в ФНС, он заменит собой первоначальный чек, который больше не будет учитываться при определении выручки.

Нормативная база

- Предприниматель платит налог на профессиональный доход (НПД). Вместо кассы он будет использовать официальное приложение «Мой налог». Стать плательщиком НПД можно при доходе не более 2,4 млн рублей в год, без наёмного персонала.

- Платежи за товар магазин принимает через стороннюю службу доставки, например, Почту России. Тогда чек выдает организация, играющая роль посредника. Взаиморасчеты между партнёрами осуществляется банковским перечислением.

- Работа настроена через платежный агрегатор вроде Robokassa или ЮKassa. Такие сервисы самостоятельно формируют кассовые чеки и отправляют их покупателю и в ИФНС. Расчёты с продавцом осуществляются через банк.

Как новый ФЗ касается интернет-торговли

В старой редакции закона от 2003 года ничего не говорилось о порядке применения кассового контроля при онлайн-расчетах, в том числе и при покупках через Интернет. Причина в том, что в РФ в то время Интернет-торговля еще не получила достаточного распространения. Новая редакция ФЗ, в частности, постаралась решить и эту проблему: в ней регламентируется порядок учета платежей при электронных расчетах, как это принято при онлайн-покупках.

Теперь информация о совершении покупки посредством применения дистанционной платежной системы должна немедленно поступать в распоряжение фискальных органов.

Это значит, что при продажах через ресурсы Интернет теперь использование кассовых аппаратов новой модели станет обязательным.

Об этом прямо свидетельствует положение Закона: дистанционная торговля как способ реализации товара не выходит за рамки регламента применения ККТ, прописанного в новом ФЗ. Согласно ст.2 ФЗ № 290, кассовая техника должна в обязательном порядке быть применена всеми организациями или ИП на всей территории России безотносительно к способу реализации ими товаров или услуг.

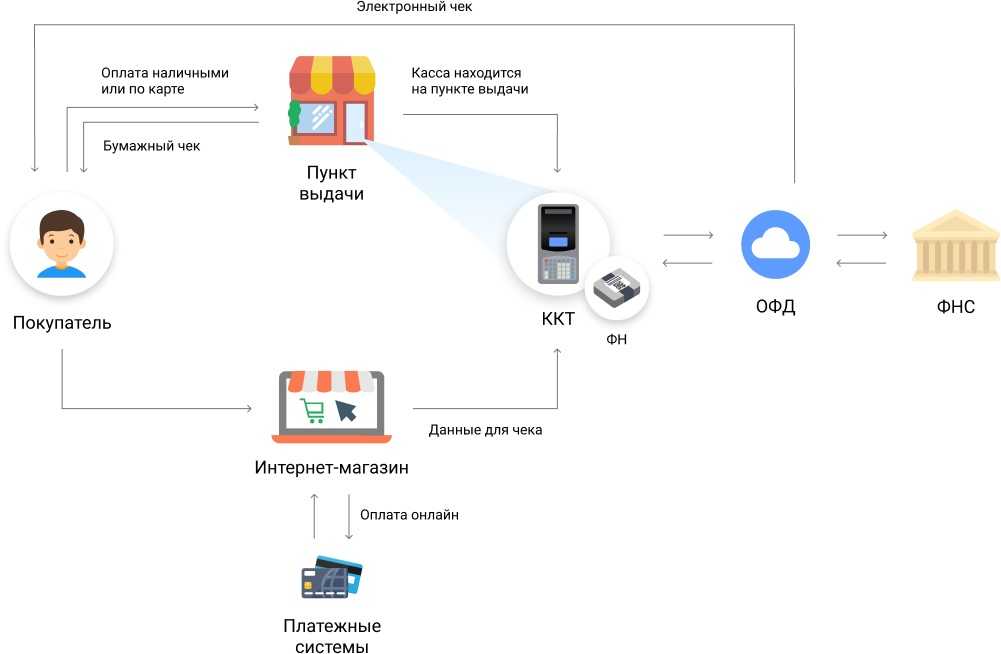

Выдавать ли чек при оплате банковской картой

Но следует сразу сказать, что он отличается от оплаты по счету напрямую на расчетный счет. В этом случае необходимо обязательное применение соответствующей кассовой техники.

Если оплата осуществляется курьеру через терминал, то он должен пробить и распечатать покупателю бумажный чек. Главной особенностью формирования бумажного чека в этом случае является выбор в меню самого аппарата пункта «безналичные расчеты».

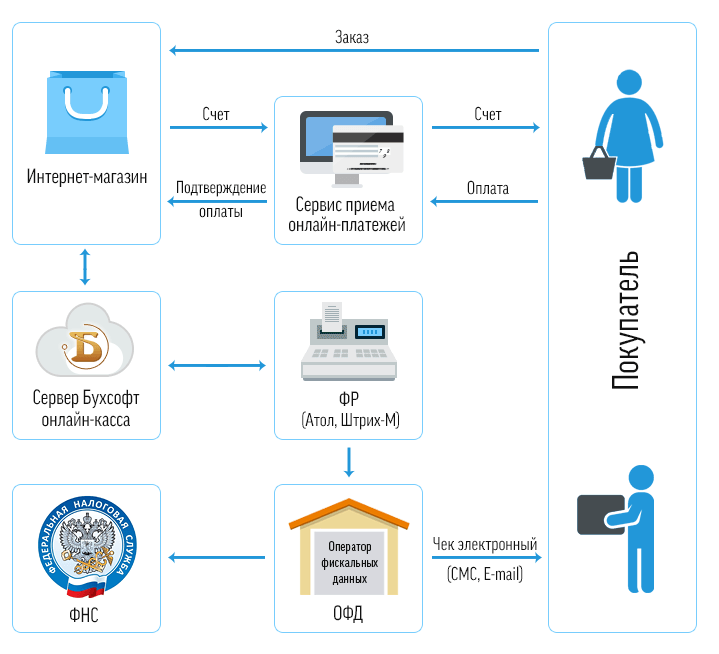

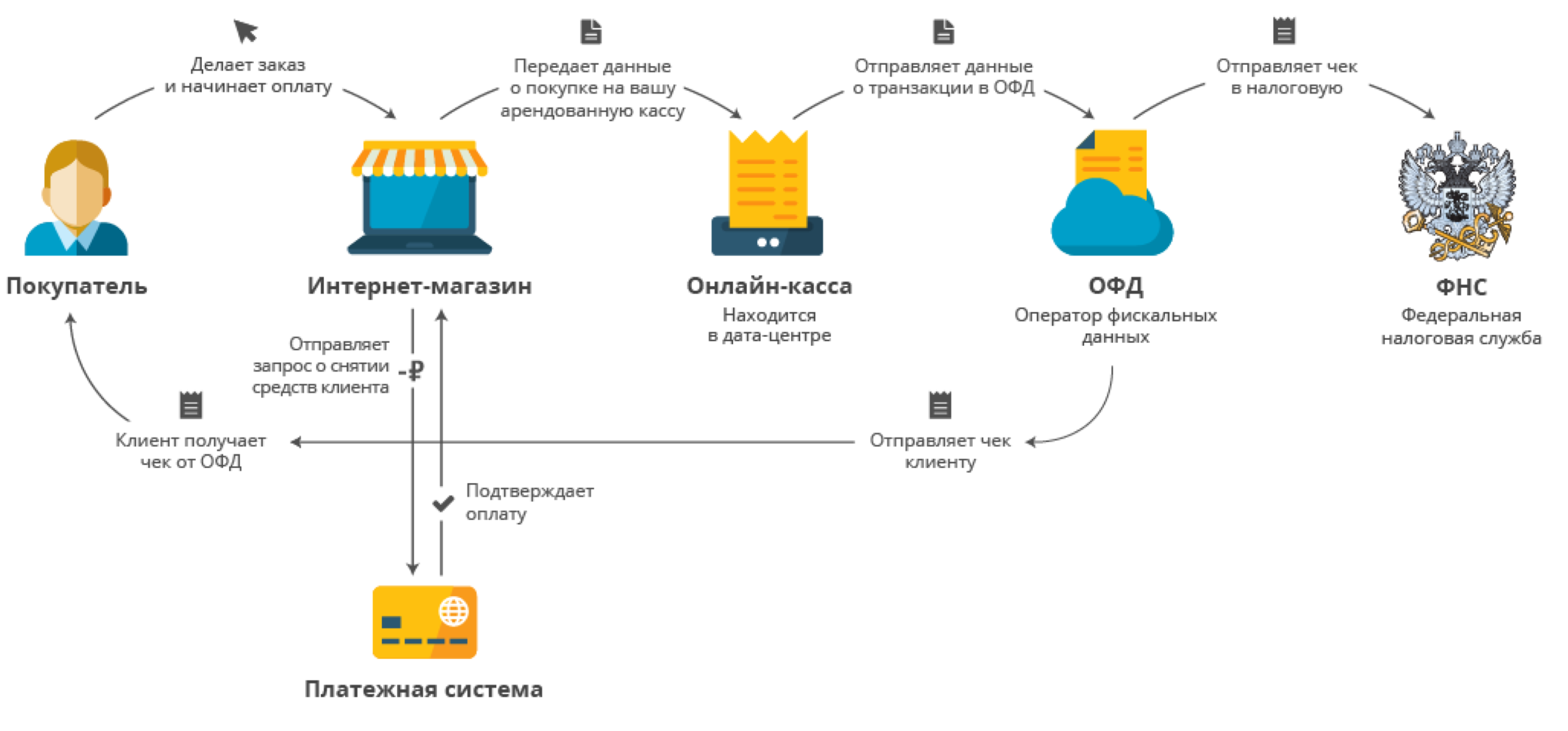

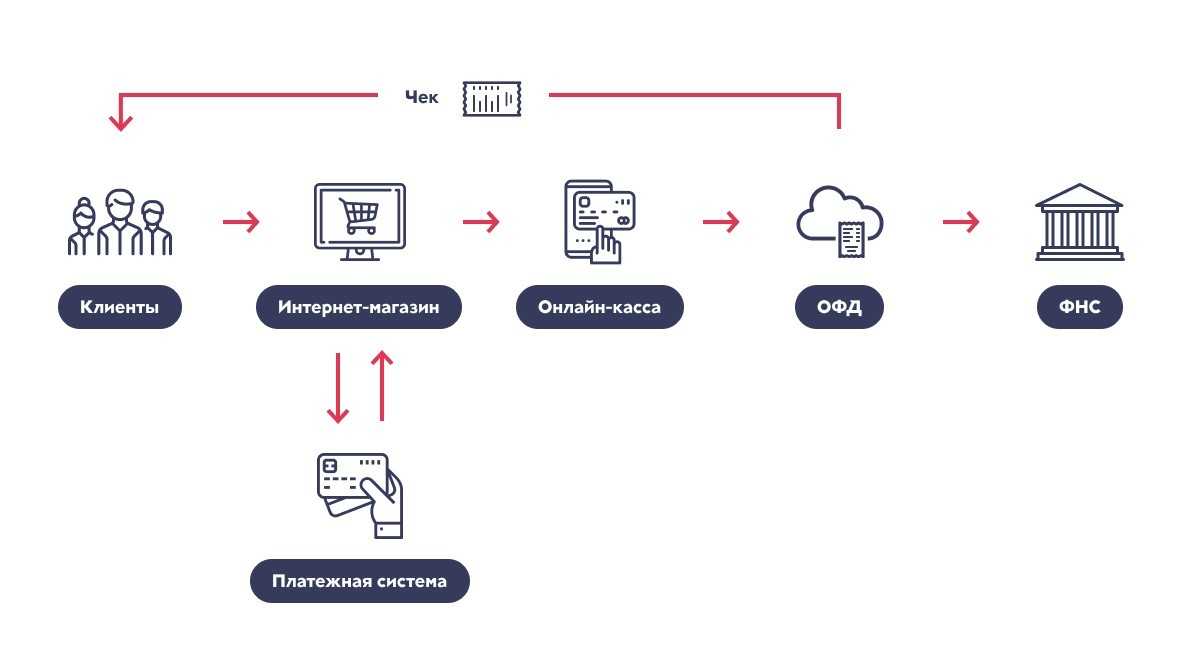

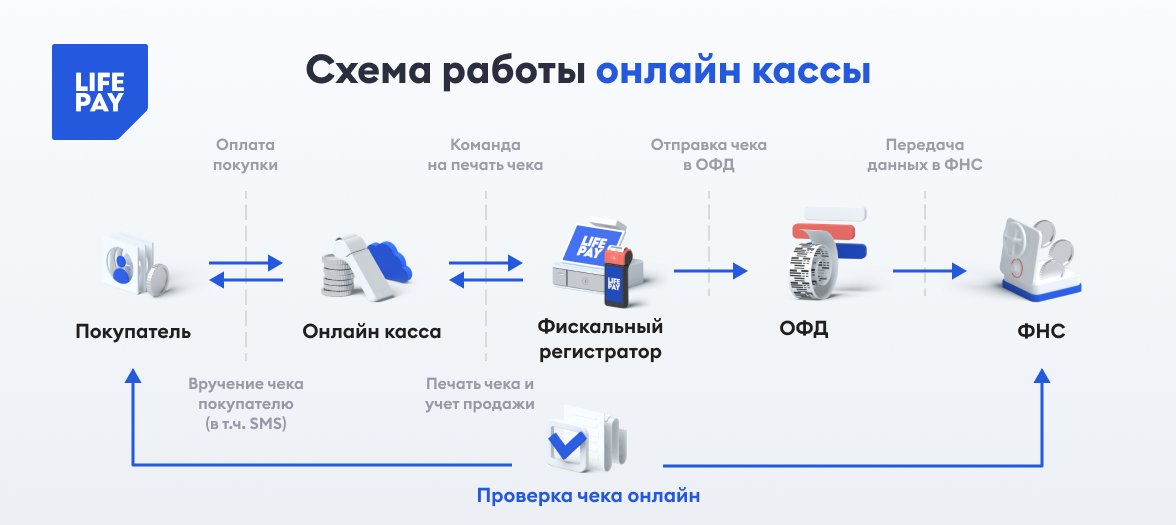

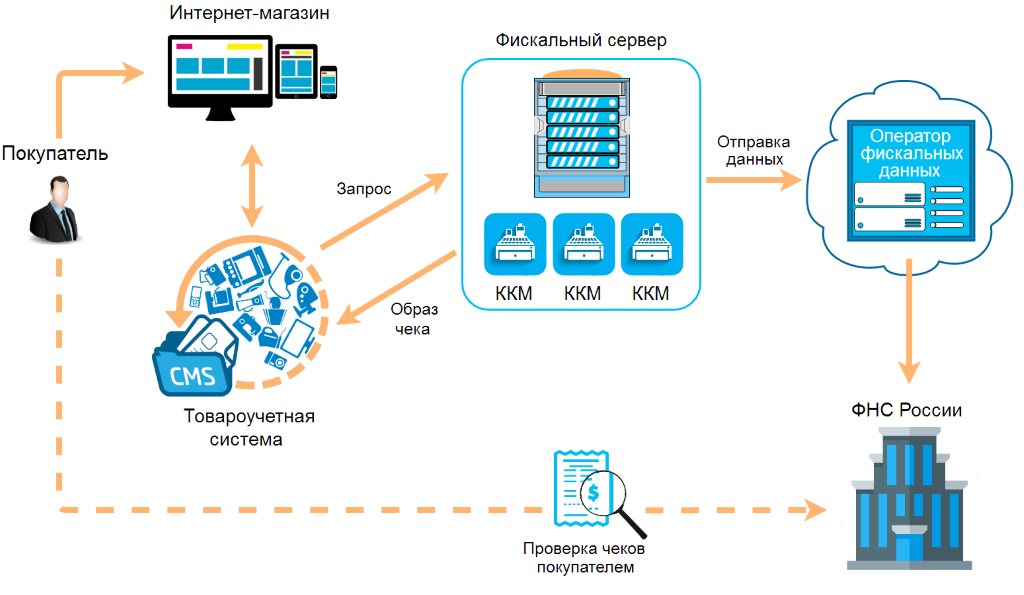

Когда же перечисление денег происходит через сайт магазина, то электронный чек формируется с помощью онлайн-кассы, и тут же направляется покупателю на указанный им адрес.

Направлять ли чек покупателю при работе через посредников (агрегаторов)

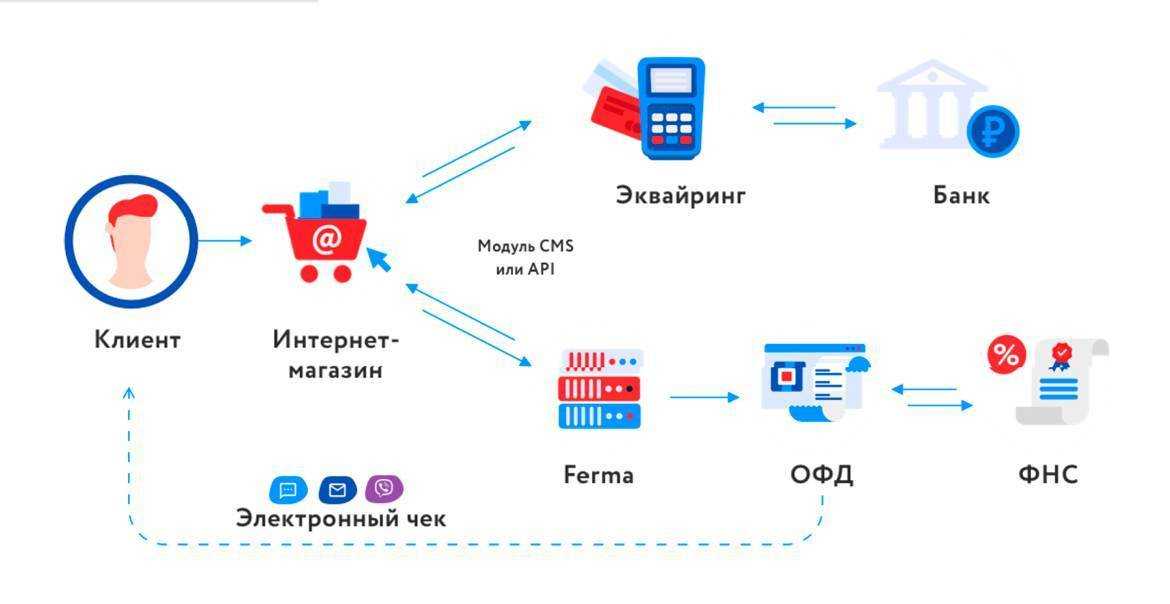

Под платежными агрегаторами понимаются кредитные интернет-посредники. Их роль заключается в обработке платежа и переводе средств от покупателя к продавцу. Такая схема носит название интернет-эквайринга.

Под платежными агрегаторами понимаются кредитные интернет-посредники. Их роль заключается в обработке платежа и переводе средств от покупателя к продавцу. Такая схема носит название интернет-эквайринга.

Нужно или нет агрегатору отправлять чеки зависит от того, по какому алгоритму он производит работу.

В первом случае агрегатор принимает денежные средства от клиента на свой расчетный счет, а затем переводит их в магазин. В этой ситуации прямого взаимодействия по денежным расчетам между продавцом и покупателем не возникает. Все ограничивается только обработкой заказа и его доставкой.

При этом агрегатор будет выступать как платежный агент. Значит, магазин выпускать чеки при таком механизме платежа не обязан. Вместо него эта обязанность будет возложена на платежного агента, который и будет нести ответственность за использование онлайн-кассы.

В настоящее время в таком порядке никто из агрегаторов не работает. Сейчас их функция ограничивается средством перевода платежа от покупателя к продавцу. В заключенных договорах также нет ни слова о выполнении роли платежного агента. А это значит, что онлайн касса для интернет магазина в этой ситуации строго обязательна.

Какие компании обязаны использовать ККТ при приёме платежей в интернет-магазине?

Законом не предусмотрено четкое деление торговли на обычную и интернет-продажи. Правила работы для всех предпринимателей одинаковые. Но есть термин «дистанционная торговля» − привилегий компаниям это не дает, но есть небольшие отличия в вариантах оплаты и форме выдачи чека. Все сайты, принимающие оплату от физлиц безналичными переводами или наличными, должны использовать в работе онлайн-кассу.

Для предпринимателей, которые сами не принимают оплату, а делают это через партнёра – платёжного агента, правительство решило сделать исключение. Платёжным агентом могут быть курьерские или почтовые службы (своя служба доставки товаров не подходит), такие как СДЭК или «Почта России». При оплате деньги принимает платежный агент, который отвечает за выдачу чека покупателю.

Пару слов о самом кассовом чеке. Если покупатель оплачивает товар на сайте, не взаимодействует с продавцом напрямую, то закон позволяет использовать только электронный чек. Документ об оплате направляется на номер телефона или электронную почту клиента в течение 5 минут после онлайн-расчетов. Если оплата товара проводится в пункте выдачи, обычном магазине, через курьера, то продавец выдает бумажный чек. Это прописано в ст. 1.2. п.5 №54-ФЗ.

Выдержка из закона:«При осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом либо автоматическим устройством для расчетов, с применением устройств, подключенных к сети «Интернет»… обязаны обеспечить передачу покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе пользователем может не печататься».

Если резюмировать вышесказанное, то можно сказать так: если есть возможность предоставить бумажный чек, то смело выдавайте. Когда нет возможности, то подойдет его электронная копия. В цифровом виде документ об оплате имеет такую же юридическую силу, как и бумажный чек.

Регистрация кассовых аппаратов

25. Если у одного юридического лица несколько сайтов, нужно регистрировать отдельные кассовые аппараты для каждого сайта?26. У нас сейчас один сайт для нескольких юридических лиц. Можем ли мы при регистрации кассы оставить один сайт или мы должны разделить их так, чтобы у каждого юридического лица был свой сайт?27. Есть домен первого уровня (магазин). На него зарегистрированы кассы. Нужно ли регистрировать отдельные кассы на поддомен второго уровня (этого же домена) или можно использовать кассы основного домена/магазина?28. Что при регистрации ККТ указывать в полях «адрес расчета» и «место расчетов», если касса будет использоваться для расчетов в интернете?29. В заявлении на регистрацию в пункте про агента нет вариантов «агент», «комиссионер», «поверенный». Если мы являемся не платежным агентом, нужно ли ставить флажок?30. Не получается зарегистрировать кассу с маркировкой «ФС». С чем это может быть связано?

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 14 июля | 57.03 | 62.02 | 6 000 | 6 000 | 6 000 | Учет оплаты покупателя через платежного агента | Операция по платежной карте — Оплата от покупателя |

| 14 июля | 76.АВ | 68.02 | 1 000 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| — | — | 1 000 | Отражение НДС в Книге продаж | ||||

| 17 июля | 51 | 57.03 | 5 880 | 5 880 | Поступление оплаты от платежного агента | Поступление на расчетный счет — Поступление по платежным картам | |

| 91.02 | 57.03 | 120 | 120 | 120 | Учет комиссии платежного агента | ||

| 17 июля | 62.01 | 90.01.1 | 6 000 | 6 000 | 5 000 | Выручка от реализации товаров | Реализация (акт, накладная, УПД) — Товары (накладная) |

| 90.02.1 | 41.02 | 3 000 | 3 000 | 3 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 1 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 6 000 | 6 000 | 6 000 | Зачет аванса | ||

| 17 июля | — | — | 6 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 1 000 | Отражение НДС в Книге продаж | ||||

| 30 сентября | 68.02 | 76.АВ | 1 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 1 000 | Отражение вычета НДС в Книге покупок |

Изменения в сфере применения онлайн-касс для ИП в 2021 году

Для того чтобы не использовать онлайн-кассу и не оформлять чек физлицу, оплачивающему товары в безналичной форме за компанию, покупатель должен идентифицироваться именно как юрлицо, а не как физлицо. Для этого нужно оформить доверенность на проведение операций от имени компании.

Если доверенность оформлена, расчет в безналичной форме является совершенным между компаниями. В этом случае не нужно применять онлайн-кассу и выдавать чек. В случае, если продавец не может достоверно установить статус физлица, он должен оформить кассовый чек по общеустановленным правилам. Об этом налоговики указали в Письме от 10.08.2018 г. № АС-4-20/15566@.

Актуальные новости по отмене онлайн-касс до 2021 года стали известны 7 июня — закон утвержден Президентом РФ и вступил в действие накануне. Теперь предприниматели могут быть уверены, что долгожданная отсрочка состоится. Преференция распространяется на ИП, работающих в одиночку (или привлекающих наемный персонал на разовые работы без заключения трудовых договоров) в следующих отраслях:

- Оказание платных услуг населению: репетиторы, массажисты, парикмахеры, экскурсоводы, юристы, бухгалтеры, программисты и т. д. (на своей территории или с выездом на дом клиента).

- Выполнение работ: специалисты по ремонту помещений и мебели, реставраторы, «мастера на час», автослесари, швеи и другие частники, работающие на себя.

- Реализация собственноручно изготовленных товаров: продажа домашней выпечки, авторских картин, самодельных сувениров, дизайнерских украшений и других изделий handmade.

Согласно действующему ФЗ № 54, с 1 июля 2019 г. владельцы ККМ, работающие по предоплате, должны формировать два чека (БСО) — при зачете аванса и выдаче товара/оказании услуги (если покупатель получил приобретенную вещь не в момент оплаты). От этого требования были частично освобождены организации, реализующие билеты на концерты, фестивали, талоны в общественном транспорте, предоставляющие услуги интернета, хостинга и мобильной связи, торгующие электронными книгами, ПО и т. д. Им разрешили не передавать второй чек клиенту (ФЗ № 192 от 3.07.2018). Вместо этого достаточно сформировать единый фискальный документ и отразить в нем все операции по зачету/возврату аванса, совершенные в течение месяца.

С 6 июня в эту категорию добавились организации в сфере образования, обеспечения безопасности и жилищно-коммунального хозяйства. Срок формирования документа увеличится с 1 до 10 дней (с момента окончания расчетного периода).

Несмотря на множество корректив, внесенных принятым законом, третий этап кассовой реформы не отменяется. Многим предпринимателям, получившим отсрочку до 1.07.2019, придется подключить кассовые аппараты в этому году, как и планировалось ранее. Поправка с отменой кассовых аппаратов до 2021 года не коснется:

- бизнесменов на ПСН и «вмененке», продающих товары стороннего производства и не использующих труд нанятых специалистов;

- предпринимателей и юрлиц (ОСН, УСН, ПСН и ЕНВД), имеющих наемный персонал в штате и ведущих деятельность в сфере услуг;

- предприятий общепита на ЕНВД и ПСН, где нет персонала, работающего по найму;

- владельцев вендинговых автоматов, не использующих привлеченных сотрудников.

В рамках обновленного закона для этих субъектов не предусмотрено никаких отсрочек и поблажек, поэтому до конца июня они должны установить контрольно-кассовые аппараты и зарегистрировать их в налоговой службе.

Когда ККТ для офлайн-продаж подойдет для онлайн-расчетов

Клиент имеет право отказаться от покупки и потребовать возврата ему денежных средств или их зачета в счет другой покупки. В обычном магазине или торговом центре возврат денег покупателю произведут через ККТ, зарегистрированной в таком торговом объекте.

Дело в том, что согласно ч.2 статьи 4.2 Закона № 54-ФЗ при регистрации ККТ нужно указывать, в частности, адрес и место установки ККТ. Использовать ККТ можно только по адресу ее регистрации. А для осуществления онлайн-расчетов в безналичной форме нужно регистрировать отдельную ККТ и указывать адрес сайта пользователя – использовать эту же ККТ для расчетов с клиентами в торговых точках нельзя.

Минфин в своем письме напомнил, что в Законе № 54-ФЗ нет ограничений в выборе пользователем адреса и места установки ККТ для онлайн-продаж. В отличие от офлайн-продаж – в пределах торгового объекта при расчетах продавец обязан применять ККТ, которая зарегистрирована по адресу торгового объекта.

При этом законодательство не запрещает использовать ККТ, которая зарегистрирована для продаж в конкретной торговой точке, для фиксации онлайн-расчетов, в том числе по зачету или возврату предварительной оплаты.

То есть, когда клиент лично пришел требовать зачета или возврата предоплаты за онлайн-покупки, то допустимо использовать ККТ, зарегистрированную и расположенную в стационарном торговом объекте.

Что делать при выставлении клиентам квитанции на оплату

Он идет с данным бланком в банк и производит оплату через него. Далее, магазин получает платеж на свой расчетный счет и осуществляет отправку товара клиенту.

Таким образом, при данном способе платежа средства поступает не наличными в кассу, а на расчетный счет безналично. Также перевод средств выполняет не сам лично покупатель, а банковское учреждение.

В случае проведения проверки, ФНС сможет отследить все данные платежи через выписку операций по расчетному счету магазина.

В данной ситуации используются безналичные расчеты, которые не регулируются законом 54-ФЗ. Следовательно, магазину не нужно использовать в этом случае онлайн-кассу.

Какие интернет-магазины освобождены от обязанности применять онлайн-кассы

Если работаете только с ИП и организациями, которые расплачиваются с вами по безналу, онлайн-касса не нужна. Пункт 9 статьи 2 54-ФЗ:

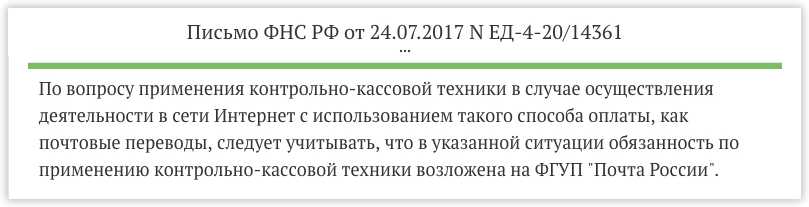

Когда покупатель платит за товар почтовым переводом, чек ему выдает Почта России. Она берет на себя функции платежного агента. Об этом сказано в письме МинФина от 24.07.2017:

Платежный сервис и платежный агент — юридически разные понятия.

Платежный сервис — это передаточное звено от покупателя к продавцу. Они просто осуществляют трансфер денег, но не имеют к ним доступа. Они являются кредитными организациями и не должны применять онлайн-кассы.

Платежный агент Платежный агент берет наличные деньги от физлица и зачисляет их на свой расчетный счет. После этого он переводит их продавцу, удерживая агентское вознаграждение. Платежный агент обязан выдавать чеки покупателю, как если бы сам был продавцом.

Законом 54-ФЗ предусмотрено исключение для тех, кто изготавливает и продает изделия народных промыслов. Они не обязаны применять онлайн-ККТ вообще. Об этом сказано в пункте 2 статьи 2. Являются ли ваши товары изделиями народных промыслов, решает художественно-экспертный совет.

Религиозные организации также освобождены от применения онлайн-ККТ, если продают через сайт предметы культа и религиозную литературу. Пункт 6 статьи 2 54-ФЗ:

Здесь начинается серая зона. На этот счет пока не поступало официальных комментариев от налоговой и еще не сложилось правоприменительной практики.

Разносная торговля — это продажа с тележек, корзин, лотков и просто с рук. Это те люди, которые носят товары в офисы, и те бабушки, которые торгуют у остановок. По актуальной версии 54-ФЗ — пункт 2 статьи 2 — им не нужно применять онлайн-кассы. Таким способом нельзя продавать технически сложные и некоторые продовольственные товары.

Мы не рекомендуем пользоваться этой схемой — если ФНС признает ее незаконной, вас могут оштрафовать или даже остановить торговлю.

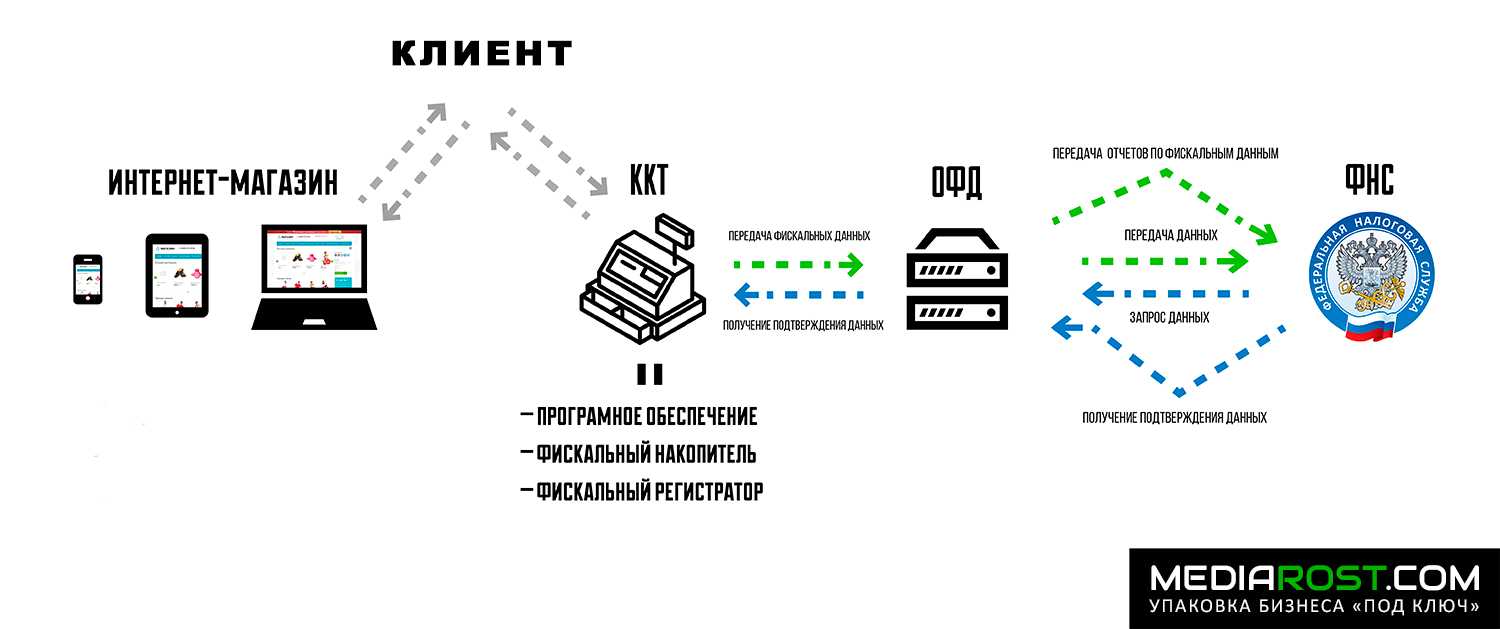

Как подключить онлайн-кассу к интернет-магазину и зарегистрировать в ОФД

После покупки и установки кассового оборудования его необходимо подключить к интернет-соединению.

Подключить кассу к интернету достаточно просто:

- Подсоединить ККТ к компьютеру при помощи кабеля или по Wi-Fi.

- Зайти в меню «Пуск» и выбрать «Устройства и принтеры».

- Нажать на значок устройства ККТ и следовать указаниям «Мастера установки».

- После окончания этой процедуры перезагрузить компьютер.

Важно! Должен быть статический IP-адрес и порт, по которому будут передаваться данные. Также необходимо задать определённое имя онлайн-кассы, чтобы не путаться при подключении оборудования.. Процесс регистрации кассы электронной коммерции практически не отличается от регистрации кассы офлайн-бизнеса

Необходимо проделать следующие шаги:

Процесс регистрации кассы электронной коммерции практически не отличается от регистрации кассы офлайн-бизнеса. Необходимо проделать следующие шаги:

- получить электронную подпись, если такой ещё нет, для регистрации и подключения касс;

- заключить договор с ОФД для передачи данных в налоговую;

- зарегистрировать онлайн-кассы в ФНС и получить карточку регистрации;

- ввести полученные регистрационные данные на кассе;

- произвести регистрацию в личном кабинете ОФД.

Каждый этап достаточно прост и понятен. Электронную подпись применяют для подписания электронных документов, она аналогична собственноручной подписи и позволяет подтвердить авторство документа. После подписания ЭП документ нельзя будет редактировать и что-то менять в нём, подпись также придаёт подписанному файлу юридическую силу.

Подробнее об электронной подписи, где применяется и как сделать, рассказали в статье.

Электронная подпись также потребуется для входа в личный кабинет системы и регистрации кассовой техники. УЦ «Калуга Астрал» поможет с выпуском ЭП юрлица и ИП. Для этого рекомендуем воспользоваться услугой Получение КЭП в ФНС под ключ. А для получения подписи физлица можно воспользоваться сервисом Астрал-ЭТ или 1С-ЭТП, если уже работаете в программе 1С.

Не подключаться к ОФД разрешено организациям, которые находятся в отдалённых населённых пунктах, их освободили от этой обязанности из-за проблем с подключением к интернету.

Приказом Министерства связи и массовых коммуникаций РФ № 616 от 05.12.2016 было установлено, что отдалённые от сетей связи местности, где численность населения не превышает 10 тысяч человек, могут применять ККТ в автономном режиме. То есть без подключения к ОФД и без передачи данных в налоговую инспекцию через интернет.

Для работы с онлайн-кассой необходимо поставить её на учёт в налоговую инспекцию. Сделать это нужно через регистрацию кассы в ФНС для получения регистрационного номера, который потом вводится в Личном кабинете сервиса оператора для постановки на учёт. Инструкция, как это сделать, описана здесь

При подключении кассы важно без ошибок ввести ИНН и дату регистрации ККМ. В случае ошибок ФН будет заблокирован

Все регистрационные действия доступны в Личном кабинете «Астрал.ОФД». Используя электронную подпись, можно сразу зарегистрировать кассы в ФНС и поставить на учёт у оператора АО «Калуга Астрал». Специалисты компании помогут с подключением и настройкой оборудования.

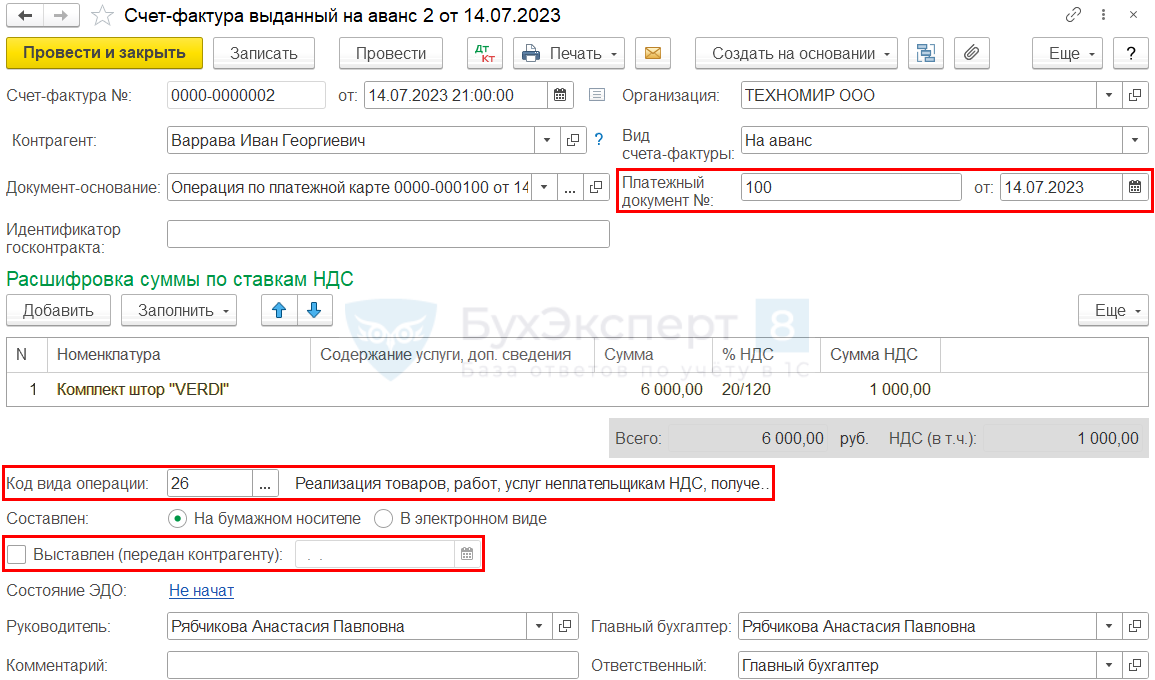

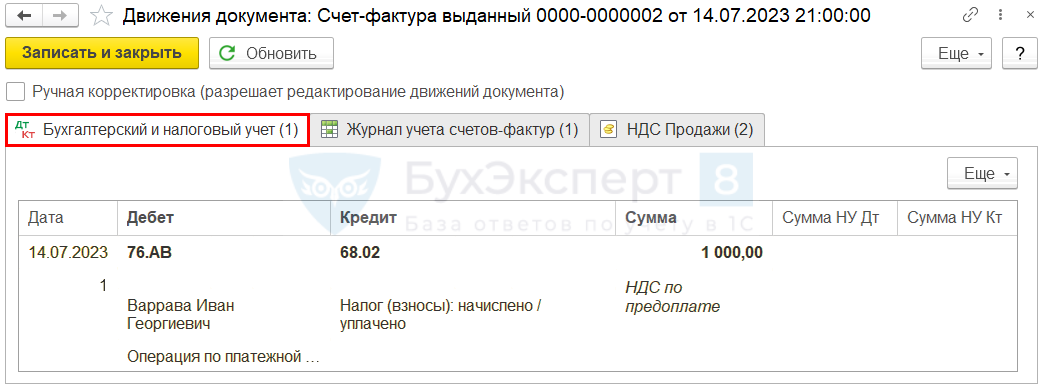

Исчисление НДС с аванса

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции На аванс на основании документа поступления оплаты — по кнопке Создать на основании — Счет-фактура выданный.

Проводки по документу

Документ формирует проводку:

Дт 76.АВ Кт 68.02 — исчисление НДС с аванса, перечисленного покупателем.

можно сформировать из раздела Отчеты — НДС — Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя, отражается:

В Разделе 3 стр. 070 «Суммы полученной оплаты, частичной оплаты…». PDF

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный. Код вида операции «26».

Оплата курьеру наличными либо банковской картой через pos-терминал – когда нужны новые кассы?

– применение онлайн-кассы обязательно с 01.07.2017

Здесь особенных вопросов нет. Если курьер (он же в данном случае кассир) принимает оплату наличными либо картой через pos-терминал – необходима касса, отвечающая требованиям 54-ФЗ с июля 2017.

При оплате курьер пробивает чек. В бумажном виде чек выдается покупателю – это обязательно, чек направляется в налоговую – это также обязательно, а вот по требованию покупателя (то есть не всегда) – чек отправляется на адрес его электронной почты либо на телефон.

Если интернет магазин работает через службу доставки, которая предоставляет еще и услуги по кассовому обслуживанию, то онлайн-кассы – это забота курьерской организации.

Если магазин раньше применял не совсем законные варианты в виде «пробить чек заранее» или вообще «вместо чека товарная накладная», то теперь риски проверки выше, штрафы – больше.

Особенности работы собственной курьерской службы с соблюдением ФЗ-54

Во время работы у курьерской службы могут быть разные ситуации – работник приезжает с мобильной кассой, а оплата за товар производится сразу на месте, либо товар уже оплачен клиентом, поэтому ему останется только выдать чек.

Рассмотрим оба варианта:

-

Ситуация с мобильной кассой

Курьер вручает товар покупателю, принимает платеж, проводит его и выдает кассовый чек. Для этого подходят онлайн-кассы, работающие на аккумуляторах. Обязательно должно быть подключение к интернету. Устройства легкие, по размеру – немногим больше телефона, так что помещаются в сумку, рюкзак. -

Ситуация с оплаченным товаром, когда происходит только доставка

Товар доставляется к клиенту вместе с чеком об оплате, который пробивается в розничной точке продаж, на складе или в офисе сразу после оплаты. -

Ситуация с онлайн-кассой, установленной в офисе – оплата по факту

Курьер приезжает к покупателю уже с товаром, а чек формирует касса, установленная в розничной точке продаж. От клиента ему нужно получить деньги и отчитаться оператору, что позволит получить чек об оплате. Если клиент предоставит номер телефона или данные электронной почты, то бумажный чек можно не выдавать.

Еще как вариант – работник показывает клиенту QR-код, по которому он может сам найти свой чек в приложении ФНС. При этом у самого магазина должно быть приложение, которое позволяет формировать и отправлять QR-код, а на телефоне покупателя – приложение ФНС, считывающее QR-коды. Найти его легко в сервисах Google Play и App Store.

Какая ответственность предусмотрена за несоблюдение требований законодательства?

Неприменение контрольно-кассовой техники влечет наложение на продавца административного штрафа: на должностных лиц – от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юридических лиц – от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств или электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.14 Это же правонарушение, совершенное повторно, влечет дисквалификацию должностных лиц на срок от 1 года до 2 лет, приостановление деятельности индивидуальных предпринимателей и юрлиц на срок до 90 суток15.

За нарушение порядка применения контрольно-кассовой техники (нарушение порядка регистрации, несоблюдение сроков перерегистрации, применение техники, не соответствующей установленным требованиям) должностному лицу придется уплатить штраф – от 1,5 до 3 тыс. руб.; юрлицу вынесут предупреждение или обяжут уплатить штраф – от 5 тыс. до 10 тыс. руб.16

Ненаправление покупателю по его требованию кассового чека в электронной форме влечет административную ответственность в виде предупреждения или штрафа: для должностных лиц – 2 тыс. руб., для юрлиц – 10 тыс. руб.17

Таким образом, применение контрольно-кассовой техники при торговле через интернет является обязательным. Используется специальная модель такой техники – онлайн-кассы. При этом установлены строгие правила применения ККТ и выдачи кассовых чеков покупателям, за несоблюдение которых предусмотрена административная ответственность.

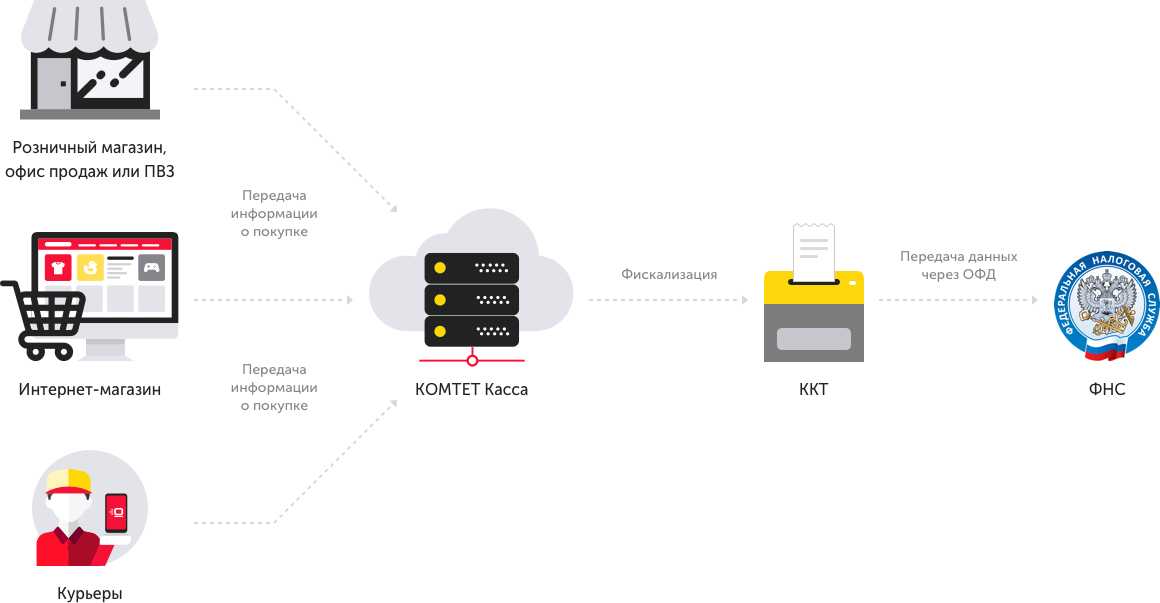

Сколько контроль-кассовой техники понадобится для осуществления расчетов?

Применение одного и того же аппарата ККТ при осуществлении стационарной торговли и расчетов в интернете не запрещено Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Закон № 54-ФЗ)5.

При расчетах исключительно с применением ЭСП продавец может использовать ККТ только с функцией формирования кассового чека в электронном виде. При этом не имеет значения, какое количество стационарных пунктов выдачи товара продавца будет функционировать. Главное, чтобы через них не производились расчеты.

Контрольно-кассовая техника, предназначенная только для расчетов, осуществляемых в безналичном порядке в интернете, применяется только при этих расчетах6. Один и тот же аппарат ККТ с возможностью формирования кассового чека как в электронной форме, так и в печатном виде можно использовать для расчетов и в стационарной точке торговли (пункте выдачи товара), и при расчетах через интернет.

Экспертиза фискальных накопителей

Теперь все субъекты обеспечения 54-ФЗ должны иметь независимое экспертное заключение

По мнению Минфина отсутствие обязательной экспертизы ФН на предмет соответствия требованиям 54-ФЗ, которые периодически меняются, привело к появлению на рынке не соответствующих установленным требованиям моделей ФН, в результате чего ФНС не может проверить достоверность формируемых ФН фискальных данных.

Также был не урегулирован вопрос совместимости включаемых в реестр ФН с применяемыми в настоящее время ОФД и ОИСМ средствами формирования и проверки фискальных признаков.

Поправки в 54-ФЗ включают требование проведения независимой экспертизы модели ФН перед ее включением в реестр фискальных накопителей на предмет соответствия действующим требованиям 54-ФЗ и появление дополнительной обязанности у изготовителя ФН по предоставлению ОФД и ОИСМ средств формирования и проверки фискальных признаков.

————————-

Планируемая дата вступления в силу предложенных изменений — 1 марта 2024 года.

Годом ранее инициированный Правительством РФ законопроект 02/04/07-22/00129312, имеющий, скорее, репрессивную направленность, в настоящее время «заморожен».

Дальнейшее развитие электронной коммерции и других сервисов также потребуют внесения дополнительных изменений в 54-ФЗ.

Другие полезные материалы о ККТ:

Мы будем бить теперь по-новому. Новые правила оформления кассовых чеков коррекции

Рейтинг портативной ККТ. Авансы, предоплаты, постоплаты на различных кассах

ККТ для агентов Какие кассы нужны агентам. Реквизиты агента в кассовом чеке

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

Какую в итоге лучше выбрать онлайн-кассу для интернет-магазина

Самый простой и дешевый путь – работа только через выставление счета и с юридическими лицами. В этом случае можно не думать о контрольно-кассовой машине (ККМ).

И последний. Универсальный вариант – это работа через платежного агента. Необходимо заключить договор о сотрудничестве с службами доставки или сервисом Robokassa.

Отдельное внимание следует уделить сервису приёма платежей – Робочеки от Robokassa. Эта услуга позволяет получать оплату отправкой формы для оплаты по электронной почте, социальным сетям или мессенджерам

После оплаты сервис выдаст чек покупателю и выполнит перевод средств на банковский расчетный счет, с удержанием минимальной комиссии.