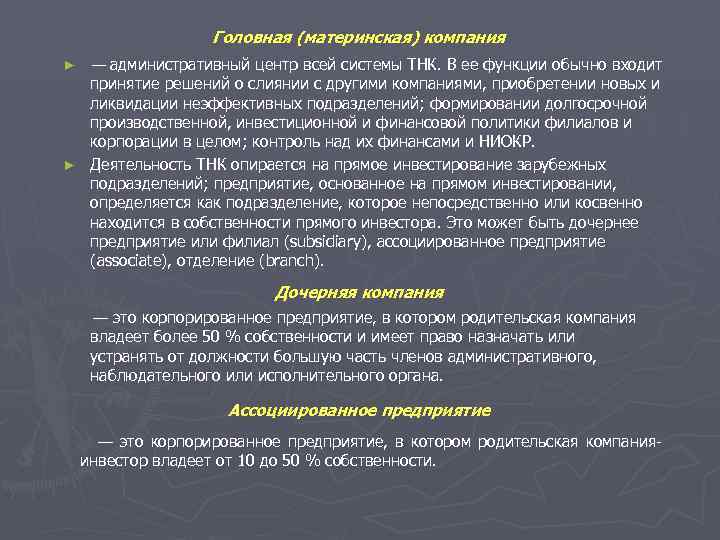

Консолидированный баланс на дату приобретения

Процесс составления консолидированного бухгалтерского баланса группы сводится к построчному суммированию статей активов и обязательств балансов материнской и дочерних компаний. При этом элиминирутся (то есть исключаются) статьи инвестиций в дочерние компании, статьи капитала дочерних компаний, и вводятся статьи гудвила и неконтролирующей доли. Данная операция элиминирования носит название консолидационных корректировок. Таким образом, консолидированный бухгалтерский баланс отражает имущественное и финансовое положение группы как единого хозяйствующего субъекта, управляемого материнской компанией. При этом неконтролирующие доли в консолидированном отчете о финансовом положении отражаются как статья капитала, отдельно от капитала собственников материнской компании.

Пример 2

|

Рассмотрим составление консолидированного бухгалтерского баланса (отчета о финансовом положении) на дату приобретения дочерней компании на примере. Компания «М» приобрела 75 % голосующих акций компании «Д» за 8 000 тыс. руб. Предположим, что все необходимые корректировки в отчетность дочерней были внесены, то есть отчетные данные отражены в соответствии с учетной политикой группы и выражены по справедливой стоимости. Очевидно, что указанные корректировки отразились не только на значениях статей активов и обязательств, но и величине капитала дочерней компании. В приведенных ниже таблицах отражены укрупненные бухгалтерские балансы обеих компаний, консолидационные корректировки и консолидированный баланс. Если величина неконтролирующей доли определяется как процент в чистых активах дочерней компании (10 000 x 25% = 2 500 тыс. руб.), то гудвил дочерней компании будет равен (8 000 + 2 500) — 10 000 = 500 тыс. руб. Проводка по консолидационной корректировке:

Консолидационная таблица представлена в виде таблицы 1. Таблица 1. Консолидация бухгалтерского баланса на дату приобретения

|

Если неконтролирующая доля измеряется по справедливой стоимости, то возможно, что в расчете справедливой стоимости учитывается скидка на отсутствие контроля (также именуемая как «скидка меньшинства»). Предположим, что в нашем примере величина неконтролирующей доли составляет 2 100 тыс. руб. В этом случае значение гудвила: (8 000 + 2 100) — 10 000 = 100 тыс. руб.

Проводка по консолидационной корректировке:

Соответственно вид консолидационной таблицы изменится.

Таким образом, выбор метода отражения неконтролирующей доли в учетной политике группы отражается на показателях бухгалтерского баланса, а значит, на картине имущественного и финансового положения группы.

В следующей статье мы обратимся к рассмотрению процедуры консолидации бухгалтерского баланса группы на последующие отчетные даты.

Как распределяется прибыль в группе компаний?

В рамках группы компаний, процесс распределения прибыли осуществляется путем разработки и утверждения дивидендной политики материнской компанией. Эта политика определяет, какая часть прибыли, полученной дочерними компаниями, будет направлена на выплату дивидендов материнской компании.

Пример: Предположим, у нас есть материнская компания «Альфа Холдинг» и две дочерние компании «Бета Производство» и «Гамма Торговля». В конце финансового года «Бета Производство» получила прибыль в размере 1 миллиона долларов, а «Гамма Торговля» — 500 тысяч долларов.

Материнская компания, «Альфа Холдинг», основываясь на своей утвержденной дивидендной политике, решает направить 70% прибыли «Бета Производство» на выплату дивидендов и 50% прибыли «Гамма Торговля» на выплату дивидендов. Таким образом, согласно этим решениям:

- «Бета Производство» выплачивает дивиденды в размере 700 тысяч долларов (70% от 1 миллиона).

- «Гамма Торговля» выплачивает дивиденды в размере 250 тысяч долларов (50% от 500 тысяч).

- Суммарно «Альфа Холдинг» получает 950 тысяч долларов от дивидендов своих дочерних компаний, что способствует увеличению финансовых ресурсов материнской компании.

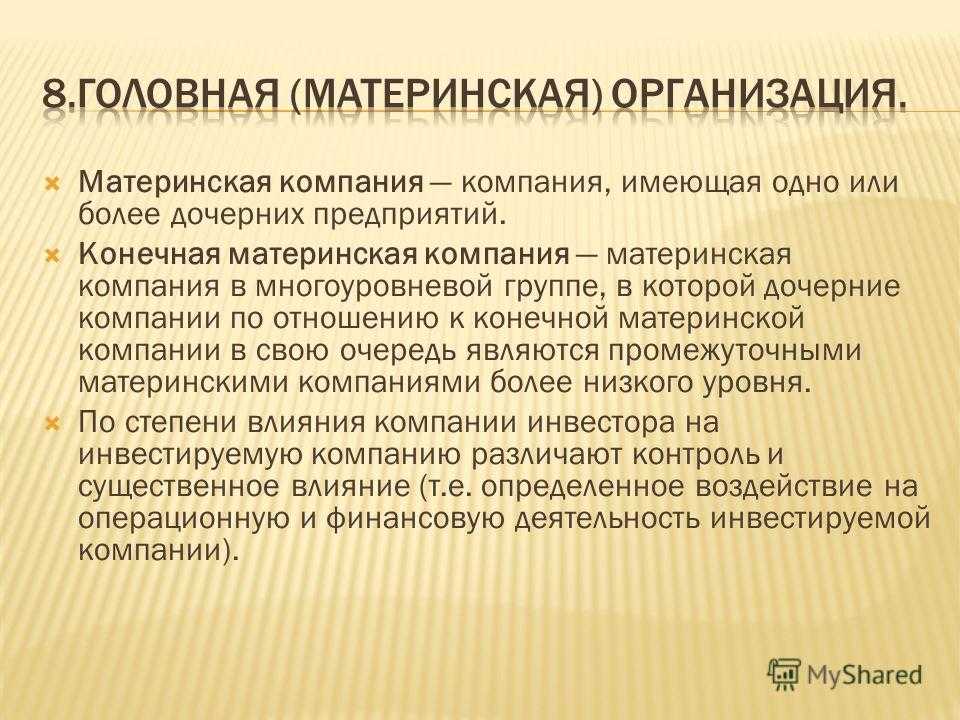

Примеры материнских компаний

В мире существует множество примеров материнских компаний, и Россия не является исключением. Среди известных российских материнских компаний можно назвать следующие:

- Газпром: Государственная энергетическая компания, владеющая дочерними предприятиями, занимающимися разведкой, добычей, транспортировкой и распределением газа.

- Сбербанк: Крупнейший государственный банк России, имеющий дочерние компании, предоставляющие банковские и финансовые услуги, страхование и управление активами.

- Роснефть: Крупнейшая нефтегазовая компания в России, владеющая дочерними предприятиями, занимающимися разведкой, добычей, переработкой и реализацией нефтепродуктов.

Эти примеры демонстрируют разнообразие отраслей, в которых материнские компании могут работать в России, и ту значительную роль, которую они играют в экономике страны.

Вопросы и ответы

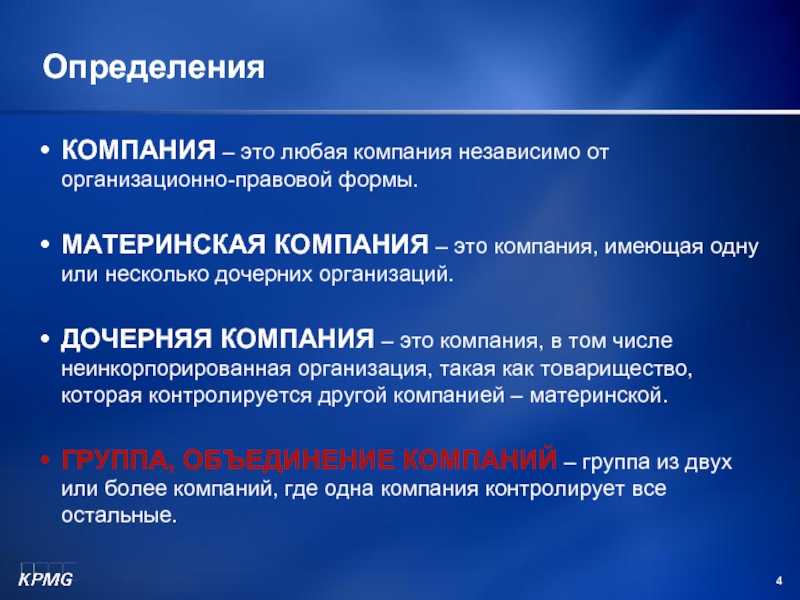

Что такое материнская компания?

Материнская компания — это компания, владеющая контрольным пакетом акций одной или нескольких дочерних компаний. Она имеет возможность влиять на деятельность и стратегические решения своих дочерних компаний.

Какие типы материнских компаний существуют?

Материнские компании могут принимать различные формы, такие как конгломераты, вертикально интегрированные компании и горизонтально интегрированные компании. Конгломераты владеют разнообразными предприятиями, а вертикально интегрированные компании имеют дочерние предприятия на разных этапах производственной или логистической цепочки. Горизонтально интегрированные компании владеют дочерними предприятиями в той же отрасли или предоставляют аналогичные товары или услуги.

Как компании становятся материнскими компаниями?

Компании могут стать материнскими компаниями в результате поглощений или выделения. Приобретения подразумевают покупку более мелких компаний с целью расширения деятельности, снижения конкуренции или получения синергетического эффекта. С другой стороны, выделение предполагает отделение дочерней компании или подразделения от материнской компании для ведения самостоятельной деятельности.

Каковы требования к финансовой отчетности материнских компаний?

Материнские компании, владеющие более чем 50% голосующих акций дочерних компаний, должны составлять консолидированную финансовую отчетность, объединяющую финансовую отчетность материнской и дочерней компаний. Такая консолидированная финансовая отчетность дает полное представление об общем финансовом состоянии группы компаний.

Каковы обязанности материнской компании по отношению к дочерним компаниям?

Материнская компания несет ответственность за стратегическое руководство, надзор и поддержку своих дочерних компаний. Она должна обеспечить соответствие деятельности дочерних компаний общей корпоративной стратегии и надлежащее управление рисками. Материнские компании также должны соблюдать правовые и этические нормы в отношении своих дочерних компаний.

Может ли материнская компания нести ответственность за действия своих дочерних компаний?

При определенных обстоятельствах материнская компания может быть привлечена к ответственности за действия своих дочерних компаний. Это известно как «прокол корпоративной вуали» и обычно происходит, когда суд определяет, что материнская компания осуществляла чрезмерный контроль над дочерней компанией или занималась противоправным поведением, которое нанесло ущерб.

Каковы примеры материнских компаний в России?

Примерами материнских компаний в России являются «Газпром», Сбербанк и «Роснефть». Газпром — это государственная энергетическая компания, дочерние предприятия которой занимаются разведкой, добычей, транспортировкой и распределением газа. Сбербанк — крупнейший государственный банк в России, а «Роснефть» — крупная нефтегазовая компания с дочерними предприятиями, занимающимися различными аспектами нефтяной промышленности.

Консолидация на дату приобретения компаний: метод покупки и гудвил

Выше рассматривались ситуации учреждения компаний (Примеры 1 и 2). Так, для Примера 1 величина инвестиции в компанию ДК, отраженная в индивидуальной отчетности компании МК (100 д.е., сальдо по счету 58), совпадала с величиной акционерного капитала в индивидуальной отчетности ДК (100 д.е., кредитовое сальдо счета 80), таким образом корректировка (1) не вызывала никаких сложностей.

Однако в случае приобретения компании (путем приобретения акций или долей участия) очень редко происходит, чтобы сумма, уплаченная за приобретённые акции или долю в ДК (Дебет 58 у МК), совпадала с величиной ее чистых активов на дату приобретения.

В МСФО такие операции называются «объединения бизнеса» и учитываются методом покупки.

Этот метод требует оценить приобретенные активы и обязательства по справедливой стоимости в консолидированной отчетности, в том числе такие идентифицируемые нематериальные активы (например, торговые марки, фирменные наименования, списки клиентов), которые не были отражены в индивидуальной отчетности дочерней компании.

И лишь после этого определить величину гудвила или дохода от выгодной покупки (отрицательного гудвила), как разницу между величиной вознаграждения, переданного за инвестицию в ДК, и долей в приобретенных чистых активах ДК по справедливой стоимости на дату приобретения.

Пример 4

Компания МК 1 сентября 2014 года приобрела 100 % акций компании ДК за 300 д.е. Оценка активов и обязательств ДК на дату приобретения выявила следующие отличия от их балансовых оценок: земельный участок был недооценен на 50 д.е., торговая марка компании ДК оценена в 30 д.е. Ниже представлен упрощенный «Отчет о финансовом положении» обеих компаний (см. табл. 3).

Корректировки:

(1) производится дооценка земельного участка и признание торговой марки по справедливой стоимости:

Дебет «Основные средства» 50 д.е.

Дебет «Нематериальные активы» 30 д.е.

Кредит «Нераспределенная прибыль» 80 д.е.

(2) исключается инвестиция в ДК, отраженная в отчетности МК, и акционерный капитал и нераспределенная прибыль ДК, разница относится на гудвил.

Дебет «Акционерные капитал» 100 д.е.

Дебет «Нераспределенная прибыль» 140 д.е. (60 д.е. (ДК) + 80 д.е. (Корректировка 1)

Дебет «Гудвил» 60 д.е. (300 д.е. — 100 д.е. — 140 д.е.)

Кредит «Инвестиция МК в ДК» 300 д.е.

Гудвил = 300 д.е. — 100 % х (40 д.е. + 120 д.е. + 30 д.е. + 400 д.е. — 350 д.е.) = 300 д.е. — 240 д.е. = 60 д.е. или 300 д.е. — 100 % (100 д.е. + 140 д.е.) = 300 д.е. — 240 д.е. = 60 д.е.

Чистые активы можно рассчитать как активы за вычетом обязательств или же как величину капитала: сумму акционерного капитала и нераспределенной прибыли.

Показатели консолидированного «Отчета о финансовом положении» (столбец «КФО») получаются путем построчного суммирования показателей МК и ДК и консолидационных корректировок.

Расчеты, выполненные на дату приобретения ДК, будут служить отправной точкой для консолидации на последующие даты.

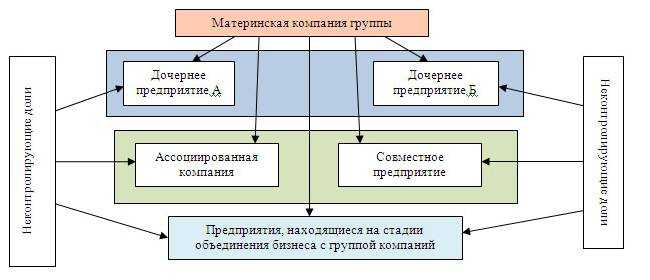

Консолидация дочерних компаний

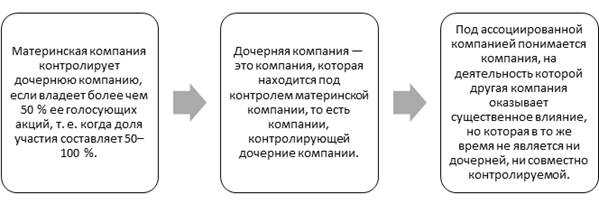

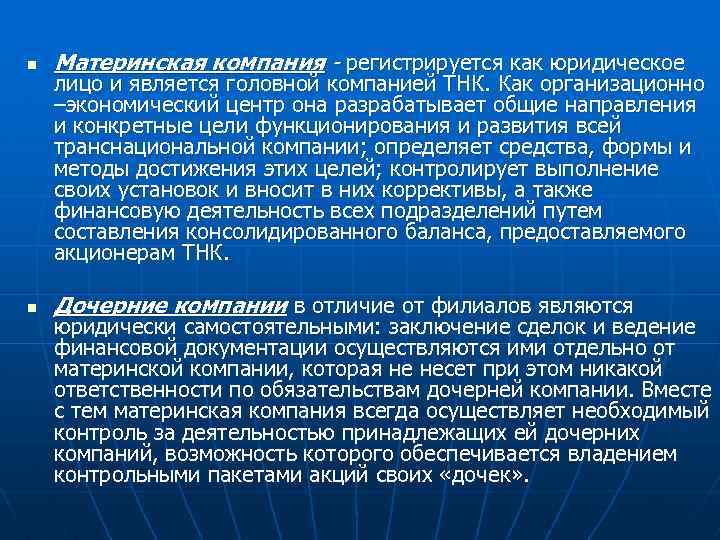

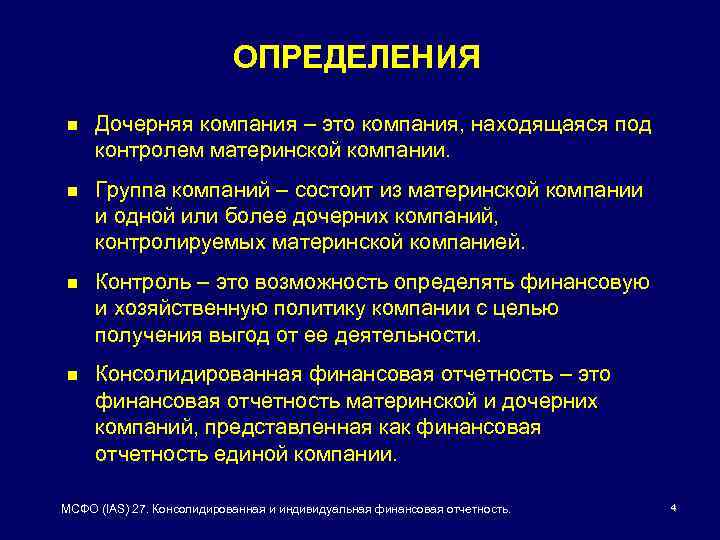

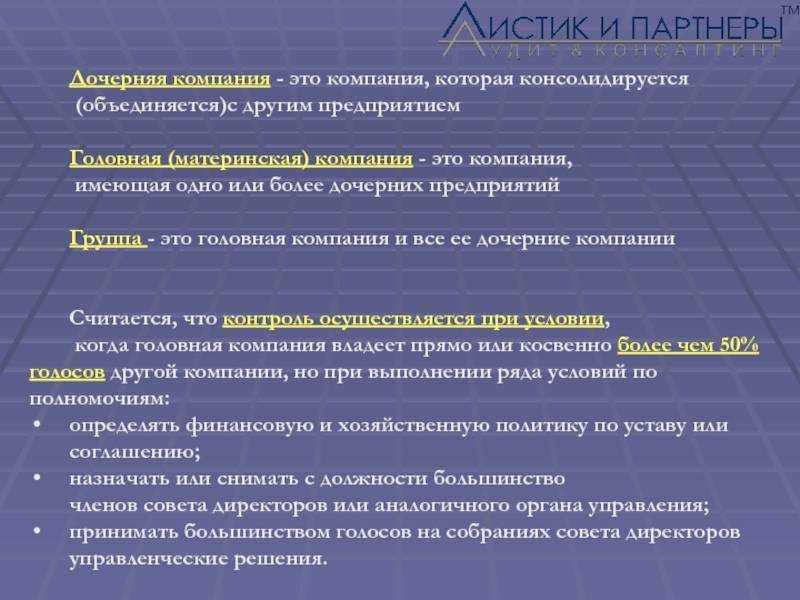

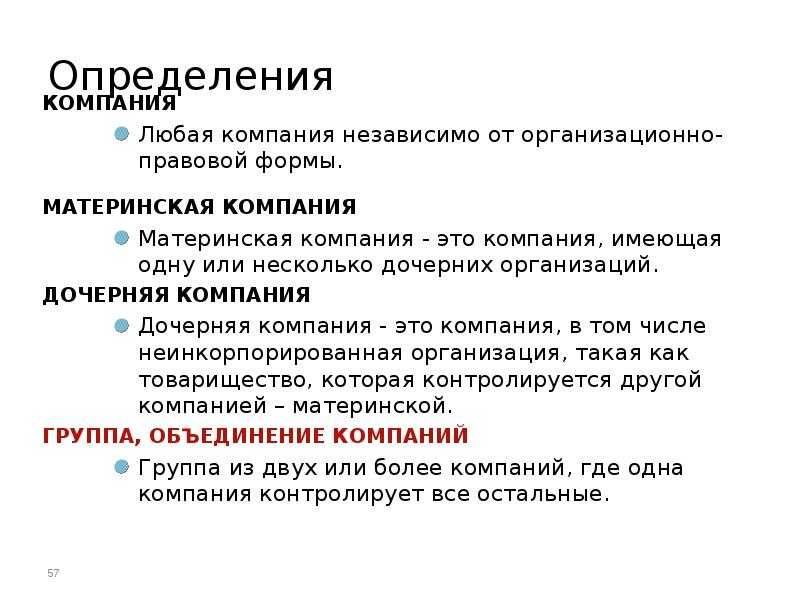

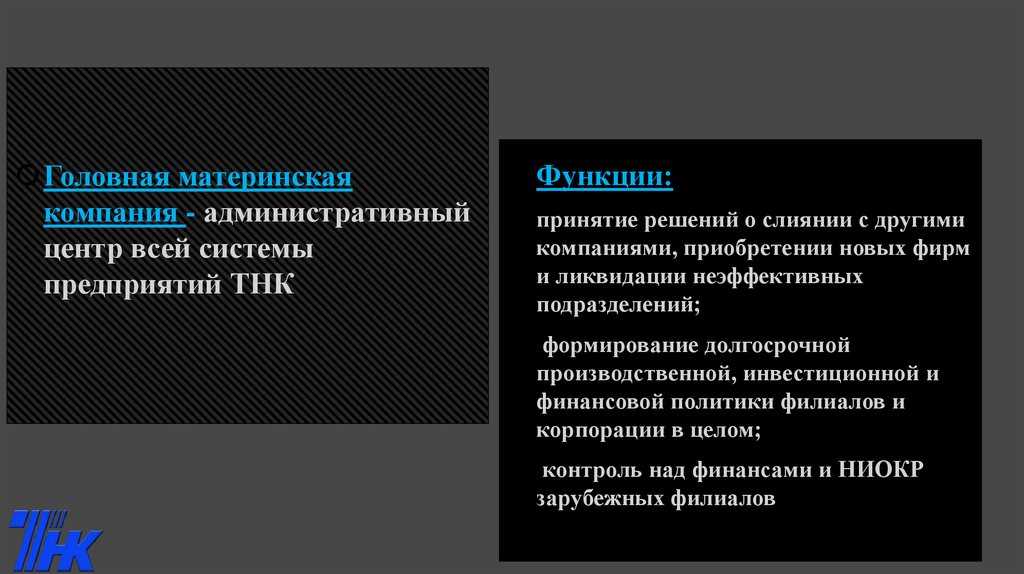

Дочерней компанией является компания, находящаяся под контролем материнской компании. Соответственно, материнская компания — это компания, контролирующая одну или несколько дочерних компаний. Понятие контроля — одно из центральных в методологии консолидации, поскольку в зависимости от его определения и детерминируются отношения «дочь — мать». В настоящее время в МСФО сформулировано понятие «контроль над объектом инвестиций»: инвестор обладает контролем над объектом инвестиций, если инвестор подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода, а также возможность влиять на доход при помощи осуществления своих полномочий в отношении объекта инвестиций. При этом контроль материнской компании над дочерней компанией является частным случаем контроля инвестора над объектом инвестиции.

В целом можно говорить, что одна компания (материнская) контролирует другую компанию (дочернюю), когда владеет прямо или косвенно более чем половиной ее голосующих акций, т. е. когда участие составляет от 50 до 100 %.

Консолидация дочерних компаний осуществляется методом консолидации (его также называют «метод полной консолидации»), суть которого состоит в «добавлении» отчетности дочерней компании к отчетности материнской компании, т. е. производится постатейное объединение активов, обязательств, капитала, доход и расходов, при этом взаимоисключается балансовая стоимость инвестиции материнской компании против капитала дочерней компании; а также элиминируются (исключаются) внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы (исключение внутригрупповых оборотов и остатков, ВГО (внутригорупповые операции)).

Пример 1

Компания МК является единственным учредителем компании ДК (владение 100 %). Для простоты примем, что обе компании были учреждены 1 января 2014 года. В таблице 1 представлен упрощенный «Отчет о финансовом положении» и «Отчет о финансовых результатах» обеих компаний. В течение 2014 год компания МК продала ДК товаров на сумму 1200 д.е., которые ДК полностью продала третьим лицам. По состоянию на 31.12.2014 компания ДК имела задолженность по оплате товара перед компанией МК на сумму 155 д.е.

Корректировки:

(1) — исключается инвестиция в ДК, отраженная в отчетности МК

Дебет «Акционерный капитал ДК» Кредит «Инвестиция МК в ДК» 100 д.е.

В результате этой корректировки в акционерный капитал в консолидированной отчетности будет показан в размере акционерного капитала МК.

(2) — исключаются внутригрупповые обороты и остатки по счетам

Дебет «Кредиторская задолженность» Кредит «Дебиторская задолженность» 155 д.е. (в «Отчете о финансовом положении»)

Дебет «Выручка» Кредит «Себестоимость» 1 200 д.е. (в «Отчете о финансовых результатах»)

Показатели консолидированной финансовой отчетности (столбец «КФО») получается путем построчного суммирования показателей МК и ДК и консолидационных корректировок, т. е. КФО = МК + ДК + Консолидационные корректировки: (1) и (2).

Таблицы MS NAV в базе данных

Ключевой для финансового учета является таблица «G_L Entry».

Если быть совсем точным, то название таблицы выглядит примерно так: , где «CRONUS International Ltd» — название компании. Компания — это отдельное юридическое лицо. В одной базе данных может быть множество компаний. NAV для каждой компании создает свой набор таблиц. То есть для каждой компании в базе данных будет своя таблица «G_L Entry».

Вот список наиболее важных полей этой таблицы:

- — уникальный номер для каждой строки,

- (20) — номер счета из плана счетов — основная аналитика бухгалтерского учета,

- — дата проводки,

- — тип документа (инвойс, платеж, кредит нота и т.д.),

- (20) — номер документа,

- (38, 20) — сумма,

- — номер финансовой проводки, могут быть несколько записей с одним и тем же номером транзакции, но разными датами (такое бывает, если по документу необходимо сформировать записи разными датами),

- (38, 20) — сумма по дебету,

- (38, 20) — сумма по кредиту,

- (38, 20) — сумма в дополнительной отчетной валюте,

- (38, 20) — сумма по дебету в дополнительной отчетной валюте,

- (38, 20) — сумма по кредиту в дополнительной отчетной валюте,

- — идентификатор набора значений дополнительных финансовых измерений.

Для таблицы «G_L Entry» выполняются несколько ограничений (контроль на уровне NAV, не на уровне базы данных):

- = —

- Сумма значений поля для нескольких строк, у которых одинаковые и , равна нулю (это и есть бухгалтерская «двойная запись»).

- Для каждой комбинации и существует не менее двух строк с разными (максимальное количество ничем не ограничено, можно создать транзакцию с тысячами строк).

- Аналогичные ограничения работают для полей , и .

Таблица с планом счетов называется «G_L Account». В этой таблице содержится список финансовых счетов, которые являются основным разрезом (основной аналитикой) финансового учета. В таблице «G_L Entry» номер счета указывается в поле . Наиболее важные поля таблицы «G_L Account» для целей отчетности следующие:

- (20) — номер счета, в таблице «G_L Entry» такое же поле называется ,

- (50) — название счета,

- — признак, необходимо ли пересчитывать остатки в дополнительной отчетной валюте по курсу на конец периода,

- — код подкатегории.

Еще есть таблица «G_L Account Category» с иерархией плана счетов.

- IDENTITY(1,1) — номер записи,

- — номер вышестоящей записи в иерархии,

- (100) — порядок (сортировка) в отчетах,

- — уровень в иерархии,

- (80)- название уровня иерархии,

- — код категории (Assets, Liabilities, Equity, Income, Cost of Goods Sold, Expense),

- — признак, это баланс или прибыль / убытки.

Также для задачи подготовки отчетности важны таблицы с аналитиками или «измерениями», привязанными к записям таблицы «G_L Entry».

Это таблица «Dimension Set Entry», в которой указаны «наборы» значений измерений содержащая поля:

- — идентификатор набора значений дополнительных финансовых измерений, используется для связи с таблицей «G_L Entry»,

- (20) — код измерения,

- (20) — код значения измерения.

И таблица «Dimension Value», содержащая дополнительные сведения о значениях измерений (приведены не все поля):

- (20) — код измерения,

- (20) — код значения измерения, в таблице «Dimension Set Entry» такое же поле называется

- (50) — название значения измерения.

Связь между таблицами «Dimension Set Entry» и «Dimension Value» выполняется по двум полям — и ().

Количество измерений не ограничено. Можно создать десятки разных измерений и привязать конкретные значения этих измерений к каждой записи в таблице «G_L Entry».

Записи в этих таблицах — это и есть основные данные финансового учета, на основании которых мы создаем большую часть отчетов. Есть и другие таблицы, которые мы используем, но они менее важны и существенного влияния на логику работы не оказывают.

С какой целью создаются материнские компании?

Основные цели создания материнской компании заключаются в следующем:

- Оптимизация управления группой взаимосвязанных компаний. Материнская компания позволяет обеспечить централизованное руководство, единую стратегию развития, координацию и контроль деятельности всех дочерних компаний. Пример: Холдинг Сбербанк создан для централизованного управления такими дочерними компаниями как Сбербанк Лизинг, Сбербанк Факторинг, Сбербанк Страхование.

- Минимизация предпринимательских и налоговых рисков. Распределение рисков между дочерними компаниями, возможность перераспределения налоговой нагрузки снижает риски для бизнеса в целом. Пример: Группа компаний X5 Retail Group объединяет розничные сети Пятерочка, Перекресток, Карусель – это диверсифицирует бизнес-риски.

- Повышение инвестиционной привлекательности всего бизнеса для потенциальных инвесторов и кредиторов. Наличие прозрачной материнской структуры управления повышает доверие со стороны инвесторов. Пример: Создание ПАО «НК «Роснефть» как материнской компании позволило привлечь стратегических инвесторов – BP и QH Oil Investments LLC.

- Централизация отдельных бизнес-процессов. Концентрация однотипных процессов, таких как бухучет, кадры, юридическое сопровождение, в материнской компании повышает эффективность. Пример: В Сбербанке централизованы такие процессы как риск-менеджмент, комплаенс, внутренний аудит для всей группы.

Таким образом, создание материнской компании во многих случаях является эффективным решением для развития и масштабирования бизнеса, позволяющим реализовать преимущества холдинговой структуры.

Методы консолидации финансовой отчетности

Полная консолидация выходит из того, что группа является единым экономическим образованием, при этом консолидации подлежат все чистые активы дочерних компаний (приоритет контроля над владением), а права меньшинства отражаются в пассиве консолидированного балансового отчета. Используется для дочерних предприятий, образованных в результате приобретения или слияния.

Пропорциональная консолидация является общепринятым методом формирования консолидированной финансовой отчетности для общей деятельности. Ее отличие от полной консолидации заключается в том, что консолидируются не контролируемые активы, а только те, которыми участник общего проекта реально владеет. В этом случае доля меньшинства в консолидированной отчетности не присутствует. Участие в общей деятельности (активы, пассивы, доходы, расходы) может показываться в отчетности участника или вместе с другими аналогичными активами, пассивами, прибылями и расходами, или как отдельные позиции.

Метод долевого участия применяется для учета инвестиций в ассоциированные компании. Такие инвестиции сначала (в момент инвестирования) отражаются по номинальной стоимости, при этом возникает гудвилл как разница между номиналом инвестиций и долей инвестора в чистых активах ассоциированной компании. В дальнейшем изменение доли инвестора в чистых активах, а также обесценение гудвилла отражаются в консолидированном балансе в корреспонденции со счетами прибылей и убытков. Следует отметить, что ассоциированная компания не является частью группы, поэтому элиминирование внутреннегрупповых операций не применяется, а доля группы в прибыли ассоциированной компании, накопленной с момента инвестирования, показывается отдельно от накопленного капитала группы.

Признание и измерение гудвила или прибыли от «выгодной покупки»

Стандарт определяет гудвил как актив, несущий будущие экономические выгоды, обусловленные другими активами, приобретенными при объединении бизнеса, которые не идентифицируются и отдельно не признаются. Гудвил дочерней компании в консолидированной отчетности группы измеряется на момент приобретения как превышение суммы трех слагаемых:

1) переданного возмещения;

2) неконтролирующей доли; и

3) ранее приобретенной доли участия в капитале приобретаемой компании на дату приобретения, которой покупатель владел ранее (при объединении бизнеса, осуществляемом поэтапно)

над чистыми активами дочерней компании на дату приобретения (то есть разности между идентифицируемыми приобретенными активами и принятыми обязательствами). При этом все расчетные компоненты должны измеряться в соответствии с требованиями МСФО (IFRS) 3.

Если при расчете величины гудвила результат получается отрицательным, то есть величина чистых активов на дату приобретения превышает сумму трех выше указанных слагаемых, то Стандарт рассматривает такую операцию объединения бизнеса как «выгодную покупку», а в консолидированном отчете о прибылях и убытках отражается прибыль.

Как из данных в таблицах базы данных получаем отчеты

Итак, как из данных в таблицах получить цифры в отчетах?

Пример 1 (обороты):

Предположим, нам надо получить цифру 136,958, которая находится в отчете «INCOME STATEMENT» (в данном отчете выводятся обороты) на пересечении колонки «2018» и строки «Sales/Revenue». Если бы мы все считали вручную, то мы должны были бы выполнить следующие шаги:

- Найти в таблице «G_L Account Category» строку, в которой поле равно «Sales/Revenue».

- Найти в таблице «G_L Account» все строки, в которых поле равно полю записи в таблице «G_L Account Category», которую нашли на шаге 1.

- Найти в таблице «G_L Entry» все записи (строки), в которых поле совпадает с полем одной из записей в таблице «G_L Account», которые мы нашли на шаге 2.

- Из найденного на шаге 3 набора записей отбираем только те, в которых поле относится к 2018 году, то есть больше или равно ‘2018.01.01’ и одновременно меньше или равно ‘2018.12.31’.

- Во всех найденных на шаге 4 записях берем числа из поля , суммируем — и получаем нужный результат.

Пример 2 (остатки):

Если надо получить цифру 16,701, которая находится в отчете «BALANCE SHEET» (в данном отчете выводятся остатки) на пересечении колонки «2018» и строки «Cash Only», то необходимо:

- Найти в таблице «G_L Account Category» строку, в которой поле равно «Cash Only».

- Найти в таблице «G_L Account» все строки, в которых поле равно полю записи в таблице «G_L Account Category», которую нашли на шаге 1.

- Найти в таблице «G_L Entry» все записи (строки), в которых поле совпадает с полем одной из записей в таблице «G_L Account», которые мы нашли на шаге 2.

- Из найденного на шаге 3 набора записей отбираем только те, в которых поле относится к 2018 году и всем предыдущим годам, которые есть в базе. То есть меньше или равно ‘2018.12.31’.

- Во всех найденных на шаге 4 записях берем числа из поля , суммируем — и получаем нужный результат.

Пример 3 (детализация):

Если надо разбить цифру 136,958, которая находится в отчете «INCOME STATEMENT» на пересечении колонки «2018» и строки «Sales/Revenue», по регионам продаж (Странам), то необходимо:

- Найти в таблице «G_L Account Category» строку, в которой поле равно «Sales/Revenue».

- Найти в таблице «G_L Account» все строки, в которых поле равно полю записи в таблице «G_L Account Category», которую нашли на шаге 1.

- Найти в таблице «G_L Entry» все записи (строки), в которых поле совпадает с полем одной из записей в таблице «G_L Account», которые мы нашли на шаге 2.

- Из найденного на шаге 3 набора записей отбираем только те, в которых поле относится к 2018 году, то есть больше или равно ‘2018.01.01’ и одновременно меньше или равно ‘2018.12.31’.

- Для всех найденных на шаге 4 записей находим по полю соответствующие записи в таблице «Dimension Set Entry», в которых поле равно ‘COUNTRY’ (измерение — Страна). Для каждой строки «G_L Entry» (для каждого значения ) может быть не более одной записи с измерением «Страна» — это контролирует NAV. То есть мы можем найти одну запись или не найти никакой записи, две и больше записи со значением измерения «Страна» для одной строки «G_L Entry» не бывает.

- Для всех найденных на шаге 5 записей находим по полям и соответствующие записи в таблице «Dimension Value» и считываем значение поля (в этом поле будут название стран). Если не смогли найти значение измерения «Страна» для записи в таблице G_L Entry» (бухгалтера не указали при создании финансовой проводки) — считаем, что значение страны равно ‘NA’ (not allocated / not applicable).

- Все найденные на шаге 4 записи таблицы «G_L Entry» группируем по стране, найденной на шаге 6, берем числа из поля , суммируем для каждой страны и выводим данные в две колонки — название страны (в том числе значение ‘NA’) и сумма.

Разумеется, выполнять подобные расчеты вручную очень трудоемко и чревато ошибками. Но Excel или OLAP куб прекрасно выполняют подобные расчеты без ошибок и полностью автоматически.

Корректировка данных бухгалтерского баланса дочерней компании на дату приобретения

Корректировка бухгалтерского баланса дочерней компании для целей составления консолидированной отчетности предусматривает:

1) признание идентифицируемых активов и обязательств дочерней компании, отвечающих определению активов и обязательств, изложенных в «Принципах составления и представления финансовой отчетности»;

2) измерение признанных активов и обязательств по справедливой стоимости;

3) приведение отчетных данных к единой учетной политике группы;

4) расчет чистых активов дочерней компании на дату приобретения;

5) определение величины неконтролирующей доли и гудвила или прибыли от «выгодной покупки».

Стандарт определяет идентифицируемый актив, как объект, «который является либо отделимым, то есть может быть отделен от компании и продан, передан, предоставлен по лицензии, в аренду или обменен индивидуально или вместе с относящимся к нему договором, идентифицируемым активом или обязательством независимо от того, намеревается ли предприятие это сделать; либо, возникает в результате договорных или других юридических прав, независимо от того, можно ли такие права передать или отделить от предприятия или от других прав и обязательств».

Признание идентифицируемых активов и обязательств в соответствии с «Принципами» допускает признание объектов, которые в балансе приобретаемой компании ранее не отражались, например:

- нематериальных активов, созданных самой дочерней компанией (таких как, например, собственный товарный знак компании, заключенное выгодное соглашение на строительство, так называемый «портфель клиентов», соответствующим образом документированные технические знания и т. п.);

- нематериального актива, если условия операционной аренды по сравнению с рыночными условиями являются благоприятными, и обязательства, если условия являются неблагоприятными;

- условных обязательств (если их справедливую стоимость можно надежно измерить, даже если не представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономическую выгоду).

Идентифицированные активы и принятые обязательства должны быть измерены по справедливой стоимости и отнесены к соответствующим группам с тем, чтобы в дальнейшем отражать их в консолидированном балансе в соответствии с нормами МСФО.

МСФО (IFRS) 3 указывает, что некоторые объекты, учтенные на балансе приобретаемой компании, измеряются в соответствии с нормами соответствующих стандартов, в частности:

1) активы и обязательства по отложенным налогам, возникшие в результате переоценки активов и обязательств, введения новых статей (МСФО (IAS) 12 «Налоги на прибыль»);

2) вознаграждения работникам (МСФО (IAS) 19 «Вознаграждения работникам»);

3) приобретенные внеоборотные активы, которые на дату приобретения квалифицированы как предназначенные для продажи (МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»);

4) обязательства или долевые инструменты, связанные с заменой вознаграждений в форме выплат, основанных на акциях приобретаемого предприятия, вознаграждениями в форме выплат, основанных на акциях покупателя (МСФО (IFRS) 2 «Выплаты, основанные на акциях»).

Финансовая отчетность компаний, составляющих группу, используемая при формировании консолидированной финансовой отчетности, должна быть составлена на одну отчетную дату.

Если окончание отчетного периода материнской и дочерней компаний не совпадают, дочерняя компания для целей консолидации должна составить дополнительную финансовую отчетность на конец отчетного периода материнской компании, если исходя из ситуации это практически осуществимо. В любом случае расхождение между отчетными датами компаний группы не должно превышать трех месяцев.

Очевидно, что дата приобретения дочерней компании, как правило, не совпадает с датой окончания соответствующего отчетного периода, поэтому необходимо выполнить корректировки для отражения существенных операций или событий, произошедших между датой приобретения дочерней компании и датой отчетности материнской компании.

Кроме того, для обеспечения адекватности объединения отчетности компаний группы консолидированная финансовая отчетность составляется на основе единой учетной политики отражения аналогичных операций и событий в аналогичных обстоятельствах. Отчетность дочерних компаний, учетная политика которых не совпадает с учетной политикой группы, следует соответствующим образом откорректировать.