Воздействие ликвидационной стоимости на основные средства

Ликвидационная стоимость оказывает влияние на основные средства в нескольких аспектах. Во-первых, она может влиять на решение о приобретении или продаже активов. Если ликвидационная стоимость значительно ниже балансовой стоимости, это может указывать на потенциальные риски и непривлекательность активов для инвесторов. В то же время, низкая ликвидационная стоимость может создать возможности для приобретения основных средств по низкой цене и получения выгоды от перепродажи в будущем.

Во-вторых, ликвидационная стоимость влияет на оценку финансового состояния предприятия. Если ликвидационная стоимость значительно ниже стоимости приобретения активов, это может указывать на проблемы с ликвидностью и недостаточностью активов для покрытия обязательств. Более высокая ликвидационная стоимость может означать более надежные активы и более сильное финансовое положение.

В-третьих, ликвидационная стоимость имеет значение при определении стоимости использования основных средств во время их эксплуатации. Если ликвидационная стоимость ожидается в будущем значительно ниже балансовой стоимости, то это может указывать на необходимость проведения капитальных вложений или замены основных средств. Более высокая ликвидационная стоимость может означать, что активы еще могут быть использованы в течение длительного времени без необходимости в крупномасштабных инвестициях.

Таким образом, ликвидационная стоимость основных средств имеет существенное воздействие на различные аспекты деятельности предприятия, включая инвестиционные решения, финансовое состояние и оценку стоимости эксплуатации. Правильная оценка и учет ликвидационной стоимости позволяют более точно анализировать состояние предприятия и принимать обоснованные управленческие решения.

К чему следует готовиться бизнесу?

При переходе на положения ФСБУ 6/2020 компании сталкиваются с задачей соблюдения баланса между налоговым риском и налоговой нагрузкой, а также максимальной защиты своей позиции перед надзорными органами.

Инструментами такой защиты могут являться:

-

разработка локальных нормативных актов, регламентирующих подходы к процедуре обесценения, определения сроков полезного использования, отнесения объекта основных средств к объекту недвижимости и т.п.

-

привлечение профессиональных оценщиков для определения справедливой и ликвидационной стоимости основных средств и инвестиционной недвижимости. Отчет об оценке в соответствии с законодательством РФ является документом доказательного значения и способен усилить защитную позицию перед налоговыми органами.

-

привлечение экспертов-оценщиков для обоснования срока полезного использования основных средств.

-

подготовка защитных файлов, аргументирующих позицию на случай претензий налоговых органов и содержащих оценку налоговых рисков и налоговых последствий перехода на ФСБУ 6/2020.

Что такое балансовая стоимость акции?

Балансовая стоимость акции возможно не относится к популярным показателям, но знать о ней стоит. Считается она в одно действие: балансовую стоимость компании (о ней дальше) делят на общее количество выпущенных ей акций. Общее число акций можно найти как в отчетности компании, так и в других источниках – например, на сайте биржи, где обращаются акции.

С помощью этого действия можно узнать, какую часть компании по балансу инвестор приобретает при покупке одной акции. Сравнивать балансовую стоимость акции с ее рыночной ценой удобнее, чем рассчитанную из отчетности стоимость всей компании с ее капитализацией: в первом случае речь о сотнях и тысячах рублей, а во втором цифры могут доходить до триллионов.

Если компания выпускает и обыкновенные, и привилегированные акции, то балансовая стоимость последней равна ее ликвидационной стоимости. Говоря проще, это обязательство по выплате определенной суммы при ликвидации компании: например, по 75 рублей за акцию. Прописывается в уставе компании, может быть изменена на собрании акционеров. В этом случае ликвидационная стоимость всех префов вычитается из числителя в формуле ниже.

Балансовая стоимость акции = Балансовая стоимость компании (Активы – Пассивы) / Общее число обыкновенных акций

О чем говорит балансовая стоимость компании?

Теоретически балансовая стоимость компании показывает, сколько ее материальных активов обеспечены собственным капиталом. В переводе на простой язык: сколько оборудования, техники, зданий и других материальных активов компания приобрела за собственные, а не заемные деньги.

Часто пишут, что балансовая стоимость отражает, сколько денег останется акционерам после ликвидации компании: то есть после продажи всего оборудования и выплаты всех имеющихся долгов. Но это не вполне верно, по крайней мере на практике. Дело в том, что в реальности устаревшие производственные активы сложно продать по той цене, по которой они числятся в отчетности – несмотря на амортизацию.

Тем не менее, балансовая стоимость компании является немаловажным показателем. Почему?

- Ее динамика показывает развитие компании с учетом финансовых рисков. Если сумма активов компании вырастет на меньшую величину, чем обязательства, то балансовая стоимость предприятия сократится – хотя по факту могло быть отстроено новое производство.

- Кроме этого, балансовая стоимость позволяет сравнивать размеры компаний одной отрасли: понятно, что для Газпрома она будет выше, чем у областной нефтяной компании. Причем, в отличие от рыночной капитализации, этот способ подойдет не только для акционерных обществ.

А вот сравнивать компании разных отраслей не стоит. В зависимости от сферы деятельности у предприятий различается и доля НМА в структуре активов, и необходимость в кредитных средствах.

Пример. Компании, занимающихся добычей природных ресурсов, обычно имеют мало долгов, а материальные активы преобладают над нематериальными. Зато молодые IT-компании напротив часто имеют на балансе в основном нематериальные активы, а заёмные средства на развитие составляют заметную долю пассивов.

Комментарий

Термин «ликвидационная стоимость» применяется в бухгалтерском учете, прежде всего, относительно учета основных средств.

Так, Федеральным стандартом бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения» (утв. Приказом Минфина России от 17.09.2020 N 204н) (применяется с 2022 г.) определено:

Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования (п. 30).

Ликвидационная стоимость объекта основных средств считается равной нулю, если (п. 31):

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Ликвидационная стоимость основных средств применяется для расчета амортизации. Так, ФСБУ 26/2020 указывает:

Начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется (п. 30).

Сумма амортизации объекта основных средств за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п. 32).

Пример

Организация приняла к учету объект ОС первоначальной стоимостью 1 000 000 руб. (без НДС), со сроком полезного использования 15 месяцев.

Ликвидационная стоимость — 100 000 руб.;

Способ начисления амортизации — линейный.

За 1-й месяц сумма амортизации составит: 60 тыс. рублей (1 000 – 100) : 15

За 2-й месяц сумма амортизации составит: 60 тыс. рублей (1 000 – 60 – 100) : 14

За 3-й месяц сумма амортизации составит: 60 тыс. рублей (1 000 – 120 – 100) : 13

…

За 15-й месяц сумма амортизации составит: 60 тыс. рублей (1 000 – 840 – 100) : 1

По истечении срока полезного использования (15 месяцев) учетная стоимость объекта основных средств достигнет ликвидационной стоимости (100 тыс.). В этого момента начисление амортизации прекращается.

Термин применяется и в МСФО. Так, п. 6 Международного стандарта финансовой отчетности (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) указывает:

Рубрики:

Создание накладных с произвольным текстом для основного средства

-

Щелкните Расчеты с клиентами>Общее>Накладные с произвольным текстом>Все накладные с произвольным текстом.

-

Нажмите сочетание клавиш CTRL+N для создания новой накладной. Дополнительные сведения см. в разделе Создание шаблона накладных с произвольным текстом.

-

Выберите счет клиента в поле Счет клиента.

-

В поле Дата введите дату накладной.

-

В поле Валюта выберите валюту накладной.

-

Создайте новую строку накладной.

-

В поле Счет ГК выберите счет ГК для разноски выручки к текущей строке накладной.

-

В поле Настройка налоговой группы выберите Налоговую группа.

-

В поле Налоговая группа номенклатур выберите Налоговую группа номенклатур.

-

Введите количество проданных основных средств в поле Количество.

-

В поле Цена за единицу введите продажную стоимость единицы основного средства.

-

В поле Единица измерения выберите единицу единицы измерения для ОС.

-

Перейдите на вкладку Общие.

-

В поле Номер ОС выберите номер основного средства.

Примечание

При Включении ссылок на основные средства в строке накладной, его статус меняется на Продано (ожидает разноски).

-

Щелкните Разноска>Обновление счета-фактуры, чтобы открыть страницу Разнести счет-фактуру.

-

Щелкните ОК, чтобы выполнить разноску счета-фактуры. Накладная, счет-фактура, книга учета и проводки по основным средствам созданы и статус изменяется на Отгружено. Статус актива — Списано (продажа).

-

-

Щелкните Основные средства (Россия)>Общее>Основные средства, чтобы открыть страницу Модели учета основных средств. Дата выбытия и стоимость основного средства отображаются в полях Дата выбытия и Стоимость выбытия.

-

Выберите Баланс, чтобы открыть страницу Сальдо по ОС. Сведения отображаются в полях Вывод (продажа) и Прибыль / Убыток.

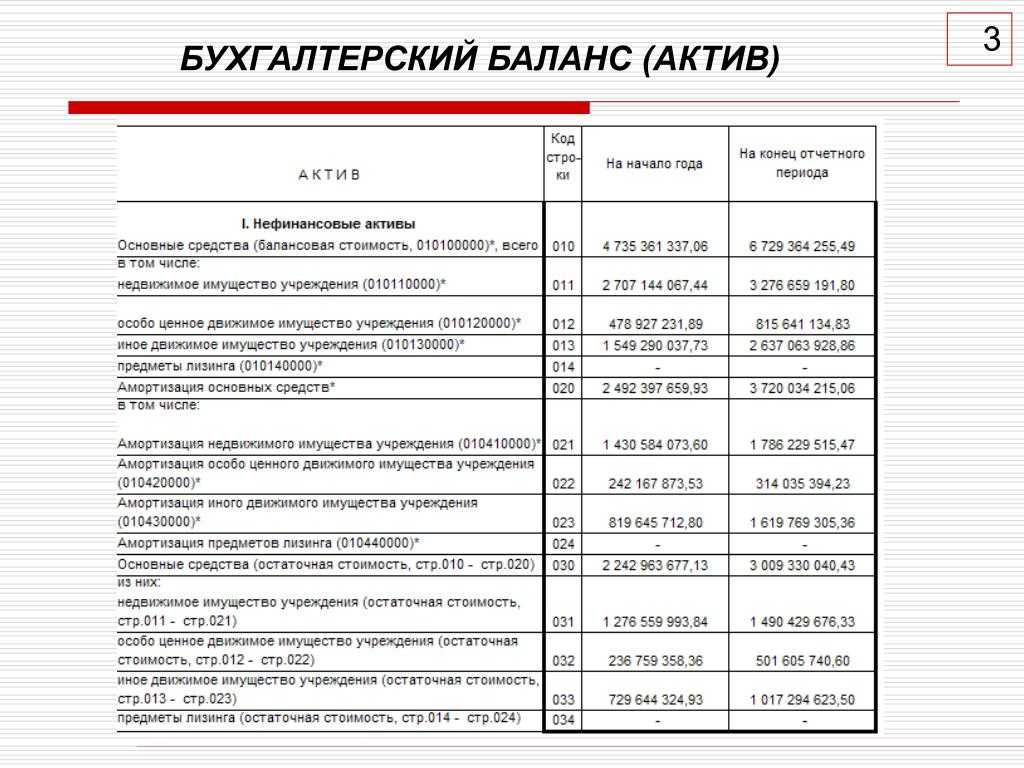

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Как отразить убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н):

-

0 114 10 000 «Обесценение недвижимого имущества учреждения»;

-

0 114 30 000 «Обесценение иного движимого имущества учреждения»;

-

0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, которыми отражается убыток от обесценения актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

1 401 20 274 |

1 114 00 000 |

||

|

Принят убыток от обесценения при безвозмездном получении нефинансовых активов |

0 304 04 000 |

0 114 00 000 |

41.3 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

|||

|

– вследствие безвозмездной передачи нефинансовых активов |

0 114 00 000 |

0 304 04 000 |

41.3 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие недоставки, хищения основного средства |

0 114 00 000 |

0 101 00 000 |

7 |

|

– в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа (с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете ) |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие стихийных бедствий, катастрофы |

0 114 00 000 |

0 101 00 000 |

7 |

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бюджетного учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

10 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

|||

|

– принят объект к учету |

0 101 00 000 |

0 401 10 172 |

|

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

Рассмотрим примеры по отражению убытка от обесценения в бюджетном учете.

Пример 1.

На балансе казенного учреждения находится оборудование стоимостью 650 000 руб. Сумма начисленной амортизации составляет 450 000 руб. При проведении теста на обесценение актива комиссия зафиксировала в протоколе, что имущество без ремонта эксплуатироваться не может. Принято решение его отремонтировать. Справедливая стоимость основного средства рассчитана в размере 150 000 руб.

Поскольку остаточная стоимость оборудования превышает его справедливую стоимость ((650 000 – 450 000) > 150 000), учреждение признает убытки от его обесценения в сумме 50 000 руб. (650 000 – 450 000 – 150 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

50 000 |

Пример 2.

Изменим условия примера 1 и предположим, что по решению комиссии дальнейшая эксплуатация оборудования нецелесообразна. Поскольку оно не отвечает признакам актива, принято решение о его списании с балансового учета.

Убыток от обесценения в данном случае составит 200 000 руб. (650 000 – 450 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

200 000 |

|

Отражено выбытие основного средства |

1 114 34 412 |

1 101 34 410 |

200 000 |

|

Одновременно основное средство отражено в забалансовом учете |

Забалансовый счет |

* * *

Кратко сформулируем основные выводы.

1. Признаки обесценения актива выявляются в рамках инвентаризации активов и обязательств перед составлением годовой бюджетной отчетности путем проведения теста на обесценение.

2. Для этих целей в учреждении целесообразно утвердить (в отдельном документе или в составе учетной политики):

-

состав комиссии, на которую будут возложены полномочия по выявлению признаков обесценения активов, определению справедливой стоимости, проведению расчета убытка от обесценения;

-

порядок проведения теста на обесценение актива при осуществлении годовой инвентаризации и в иных случаях;

-

формы документов, на основании которых будут оформлены результаты теста.

Срок полезного использования

Еще одним важным аспектом является определение срока полезного использования основных средств, который также, как и выбор метода оценки влияет на расчет налога на имущество и величину обесценения. ФСБУ 6\2020 содержит набор предпосылок для определения срока полезного использования, однако четкого регламента также не содержит.

Из положений ФСБУ очевидно, что определение срока полезного использования не является задачей только и исключительно бухгалтера, и что для его корректного определения нужны обоснования, а лучше – регламент, утвержденный как локальный нормативный акт на уровне организации.

Создайте заказ на продажу для основного средства

-

Щелкните Расчеты с клиентами>Общее>Заказы на продажу>Все заказы на продажу и создайте новый заказ на продажу.

-

Введите сведений о заказе на продажу.

-

Щелкните вкладку Строки в нижней области.

-

В поле Код номенклатуры выберите номер номенклатуры, который связан с группой основных средств. На вкладке Сведения по строке > Основное средство введите основное средство (Основные средства (Россия)). Если выбрана номенклатура с типом продукта «Услуга» в строке заказа на продажу можно ввести несколько основных средств. В этом случае количество основных средств должно быть равно количеству, которое указано в строке продажи. Можно также ввести основное средство в строке продажи, если выбрана номенклатура с типом продукта «Номенклатура».

Примечание

Для создания нового элемента см. раздел Создание выпущенного продукта для одной компании.

Щелкните Управление запасами>Настройка>Запасы>Группы номенклатурных моделей. Если установлен флажок Физический отрицательный запас, можно продать номенклатуру типа ОС без ввода складируемой номенклатуры. В противном случае можно продать складского актива, имеющий статус Куплено.

-

Щелкните Разноска>Счет-фактура, чтобы разнести заказ на продажу.

-

Щелкните ОК, чтобы выполнить разноску накладной по продаже. Накладная, счет-фактура, книга учета, и проводки по основным средствам созданы и Статус для накладной заказа на продажу изменяется на Отгружено. Статус основного средства изменяется на Списано (продажа). Поля Выбытие (продажа) и Прибыль/Убыток обновляются на странице Сальдо по ОС. Обновляются Поля Дата выбытия и Стоимость выбытия на странице Модели учета основных средств.

Почему это важно?

Многие аспекты нового стандарта влияют на налоговую нагрузку главным образом в части налога на имущество (с 2019 года – только на недвижимость), поскольку именно для его расчета по большому количеству объектов используется среднегодовая стоимость основных средств по бухгалтерскому учету.

По среднегодовой стоимости облагаются недвижимость, используемая для размещения производств, недвижимость складских логистических комплексов, капитализируемые затраты, увеличивающие первоначальную стоимость недвижимых объектов, облагаемых по среднегодовой стоимости, сооружения и оборудование, являющееся неотъемлемой частью зданий (лифты, канализация, водопровод), потенциально – иные сооружения, а в самых крайних случаях и оборудование по ОКОФ (с учетом споров «движимое-недвижимое»).

Таким образом, данный аспект имеет ключевое значение для компаний с высокой долей недвижимого имущества. И, например, выбор, ставить ли основное средство на баланс по затратам или по справедливой стоимости, должен в 2021 году стать неотъемлемой частью налогового планирования организации.

Кроме изложенных моментов, способных оказать вполне измеримое влияние на отчетность, выбор способа учета основных средств может позволить улучшить качество организации учетного процесса для тех организаций, которые уже готовят финансовую отчетность по Международным стандартам. Для организации, которая уже организовала учет основных средств по справедливой стоимости в МСФО-отчетности, логичным будет синхронизировать два вида учета ОС в один.

Однако несмотря на то, что ФСБУ 6/2020 направлены в целом на повышение прозрачности отчетности и синхронизации учетных процессов с лучшими мировыми практиками, организации при переходе на ФСБУ 6/2020 столкнутся и с рядом проблем. И одной их них будет являться обратная сторона синхронизации с МСФО. ФСБУ 6/2020 содержат прямые отсылки на IFRS 13 «Оценка справедливой стоимости», IAS 36 «Обесценение активов» и т.д. Эти два стандарта, как и все Международные стандарты в целом предписывают использовать профессиональное суждение, т.е. основаны на усмотрении при принятии решений.

Такой подход может вызвать дополнительные сложности при согласовании отчетности с надзорными органами: в частности, профессиональное усмотрение противоречит требованию формальной определенности налогов ( НК РФ). И, так как четкий регламент отсутствует, а прецедентов, на которые можно сослаться, еще пока нет, вероятно, что организации в ближайшие 2-3 года столкнутся с налоговыми спорами по налогу на имущество.

Еще одной проблемой (хотя и более организационного характера) является то, что ФСБУ 6/2020 прямо не позволяет организациям, готовящим отчетность по МСФО, использовать с 2022 года данные этой отчетности для РСБУ без корректировок. Поэтому для возможности такого использования, очевидно, потребуется суждение профессиональных экспертов в области оценки и аудита.

Восстановление убытка от обесценения

Согласно пункту 18 Стандарта «Обесценение активов» восстановление убытка от обесценения актива осуществляется субъектом учета в случае выявления по результатам теста на обесценение признаков, указывающих на то, что убыток от обесценения актива, признанный в предыдущих периодах, больше не существует или снизился.

По всем активам, по которым когда-либо был признан убыток от обесценения, ежегодно должна производиться проверка на предмет снижения признанного убытка (п. 18 Стандарта).

Выявление признаков снижения убытка от обесценения актива

Перечень признаков снижения убытка от обесценения актива (в том числе до нуля) установлен пунктами 19-21 Стандарта «Обесценение активов», они делятся на внешние и внутренние.

В случае выявления любого из признаков восстановления убытка от обесценения актива субъектом учета принимается решение об определении справедливой стоимости актива (п. 22 Стандарта «Обесценение активов»).

Отражение в учете восстановления убытка от обесценения

Пунктом 24 Стандарта «Обесценение активов» установлено:

|

Согласно пункту 23 Стандарта «Обесценение активов»:

|

Таким образом, если справедливая стоимость актива с момента последнего признания убытка от обесценения больше балансовой стоимости за вычетом амортизации, убыток от обесценения восстанавливается до величины не выше, чем балансовая стоимость за вычетом амортизации.

В Инструкциях № 162н, № 174н, № 183н бухгалтерские записи по восстановлению убытка от обесценения не приведены. Но пунктом 25 Стандарта «Обесценение активов» установлено, что восстановление убытка от обесценения актива отражается в составе доходов текущего финансового года.

Таким образом, восстановление убытков от обесценения актива основных средств, нематериальных активов и непроизведенных активов, признанного в предыдущие периоды, отражается записью:

- Дебет 0 114 00 400

- «Обесценение нефинансовых активов» Кредит 0 401 10 172 «Доходы от операций с активами».

Ликвидационная и остаточная стоимость основных средств

Для бухгалтерских учетов средства обозначаются по разной стоимости:

- ликвидационная;

- первоначальная;

- восстановительная;

- текущая;

- остаточная.

Особого внимания стоят ликвидационная и остаточная стоимость рыночного продукта.

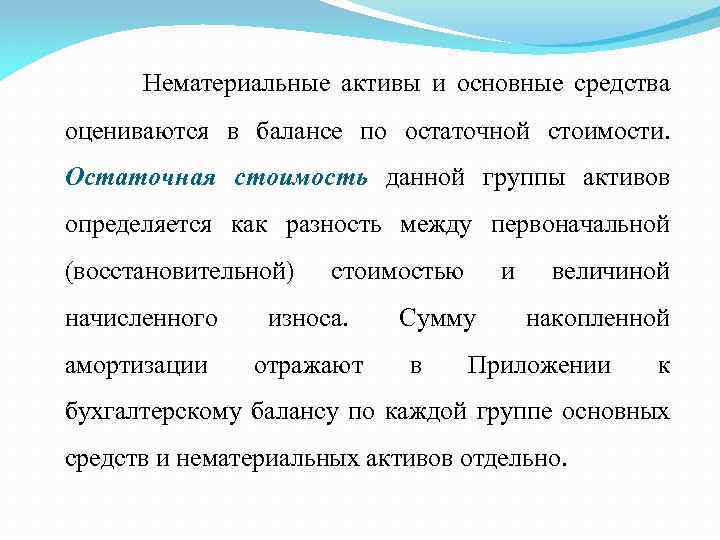

Под остаточной стоимостью продукта подразумевается сумма первоначальной и восстановительной цены вместе с вычиткой собранной суммы амортизации. То есть, это разница суммы восстановительной (первоначальной) стоимости продукта (объекта) и зачисленной амортизацией. Данные остаточной стоимости фиксируются в бухгалтерском балансе.

Ликвидационная стоимость рассчитывается исходя из осуществимых продаж продукта в случае разорения или ликвидации производителя (продукта) путем свободных торгов и открытых распродаж по неизменяемой стоимости рынка.

Это может быть та сумма выручены средств за продажу продукта или актива за весь срок службы по максимуму.

Бухгалтерская расчетная программа ликвидационной стоимости основных средств включает в себя расчет автоматических зачислений амортизованных средств. В конце программа выбирает из всего списка основные средства, которые еще не закончили срок своей службы , и вычисляет для них проводки на будущее.

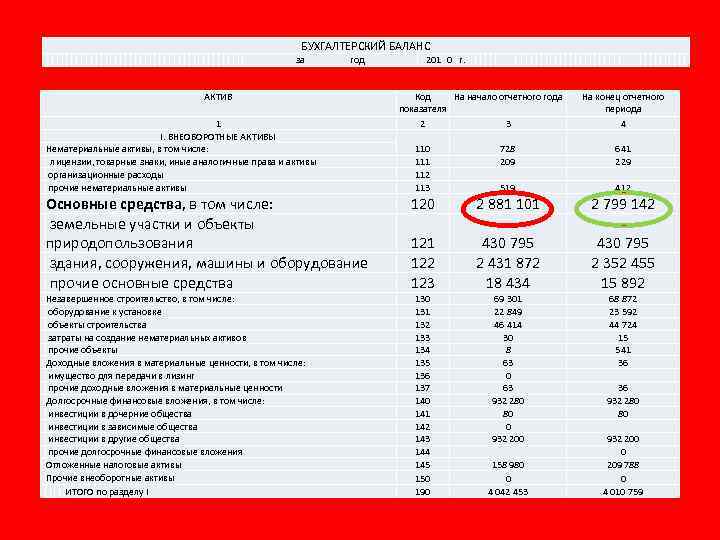

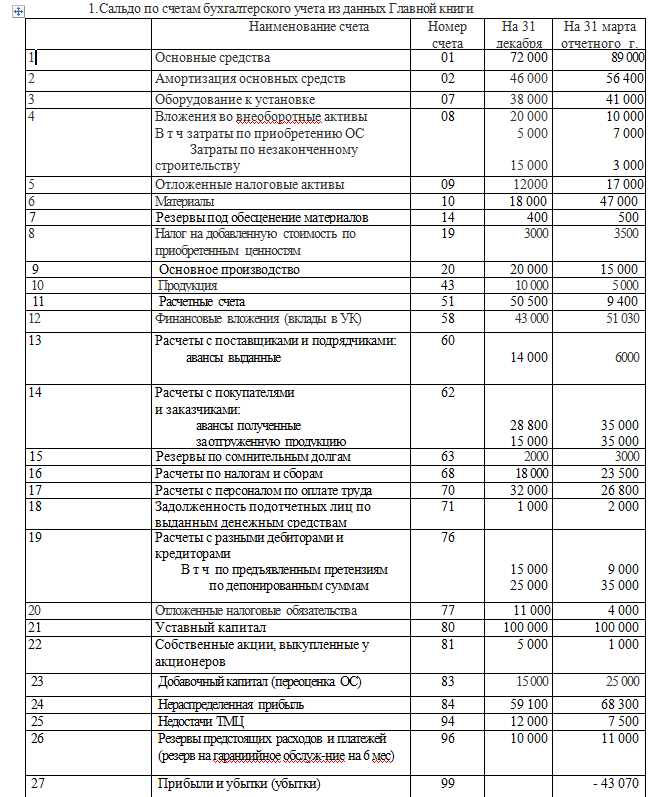

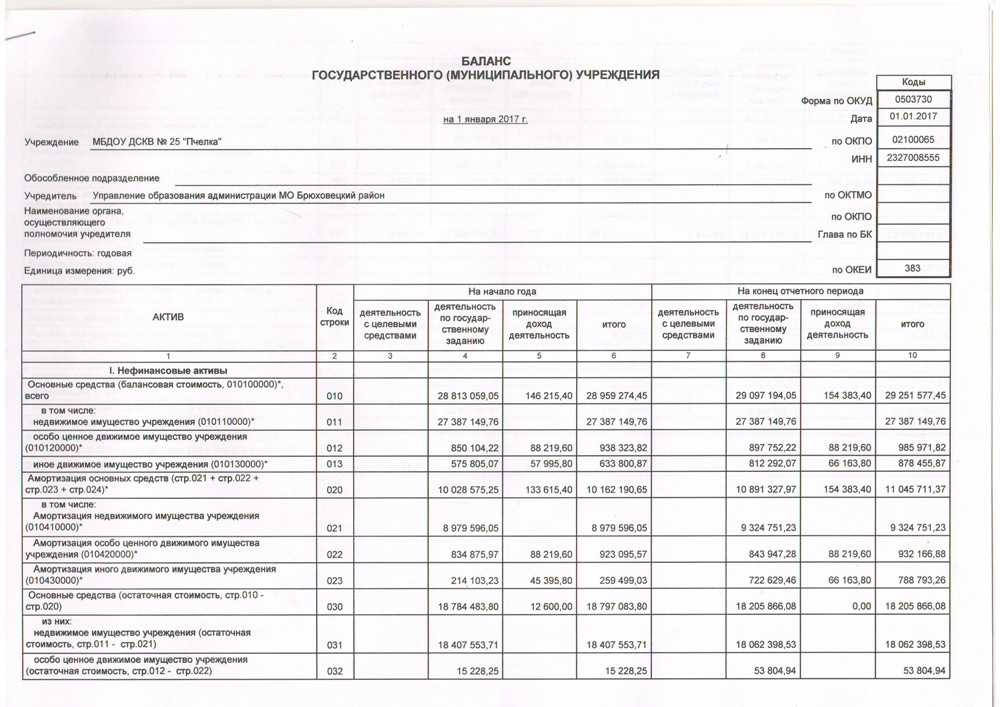

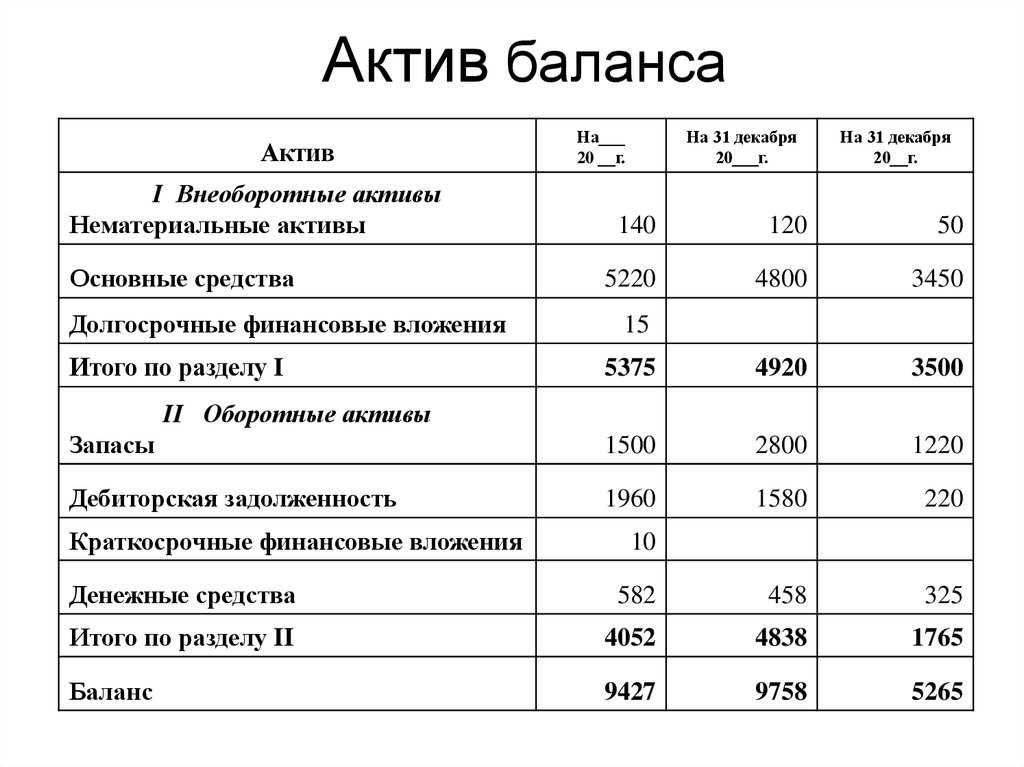

Как отражаются основные средства в балансе

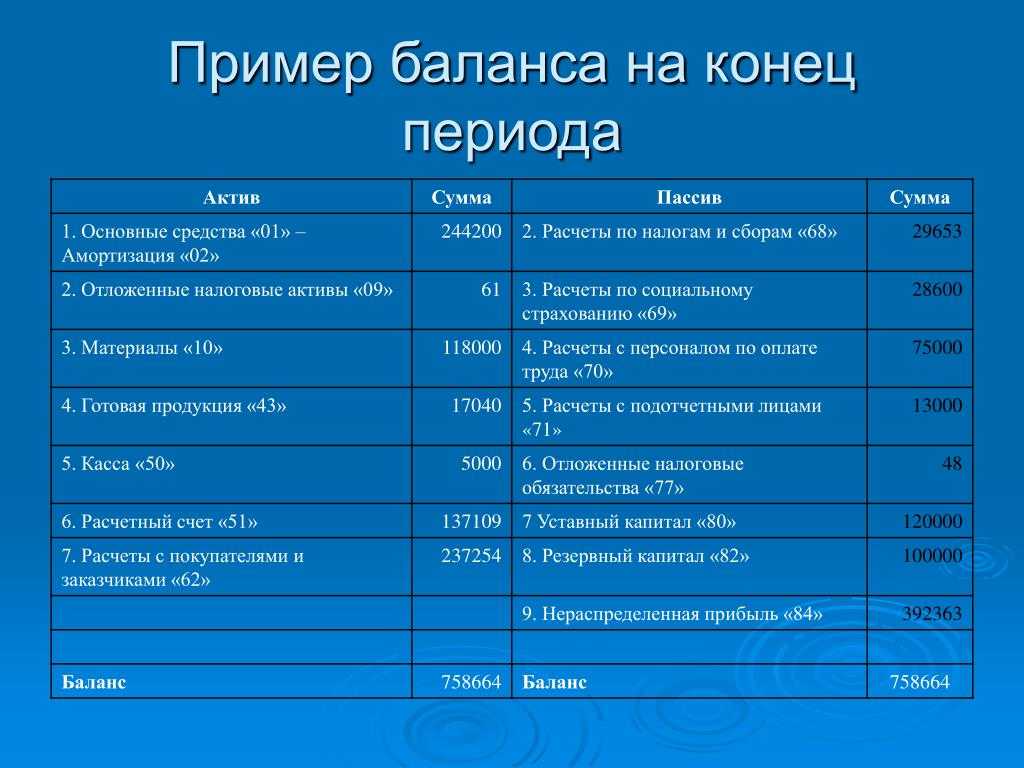

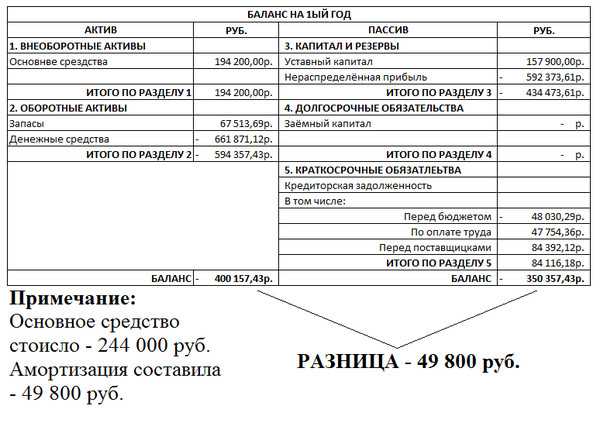

Основные средства в бухгалтерском балансе отражают в отдельной строке под кодом 1150 (в согласии с приказом Минфина № 66н).

Стоимость этого актива определяется как разница по остаткам на следующих счетах:

| Номер счета | Название счета | Примечание |

|---|---|---|

| 01 | Основные средства | — |

| 02 | Амортизация основных средств | Не следует учитывать амортизацию, начисляемую на объекты, указанные в строке 1140 (Материальные поисковые активы). |

| 07 | Оборудование к установке | Берется остаток по данному счету в соотношении с расходами по незавершенному строительству. |

| 08 | Вложения во внеоборотные активы | Принимается остаток счета по затратам на незавершенное строительство при указании в строке 1150. |

Важно отметить: объекты, подпадающие под критерии ОС, но находящиеся во временном владении и использовании для извлечения дохода, учитываются отдельно. Для этого используют счет 03 «Доходные вложения в материальные ценности»

При этом амортизация для них начисляется по кредиту счета 02. Если у компании есть подобные объекты, то при внесении данных в строку 1150 из суммы амортизации следует вычесть дебет счета 01.