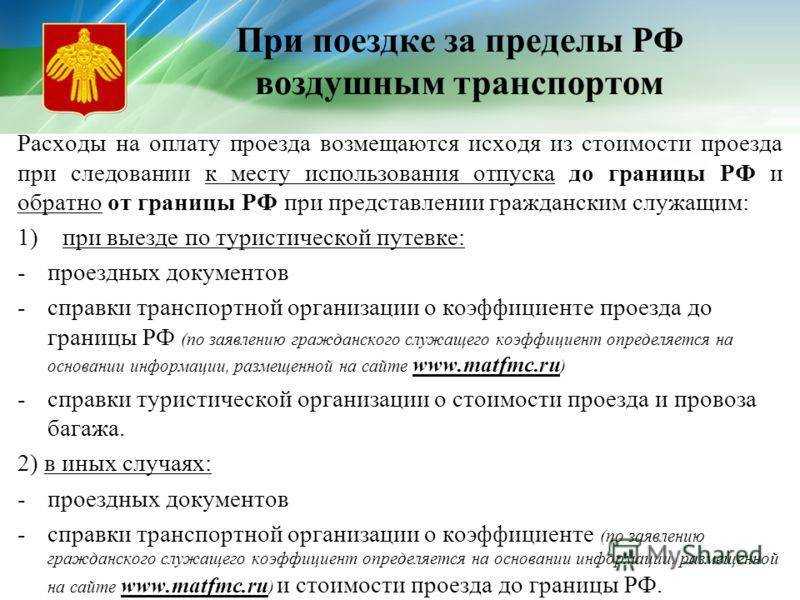

Поездка за пределы РФ.

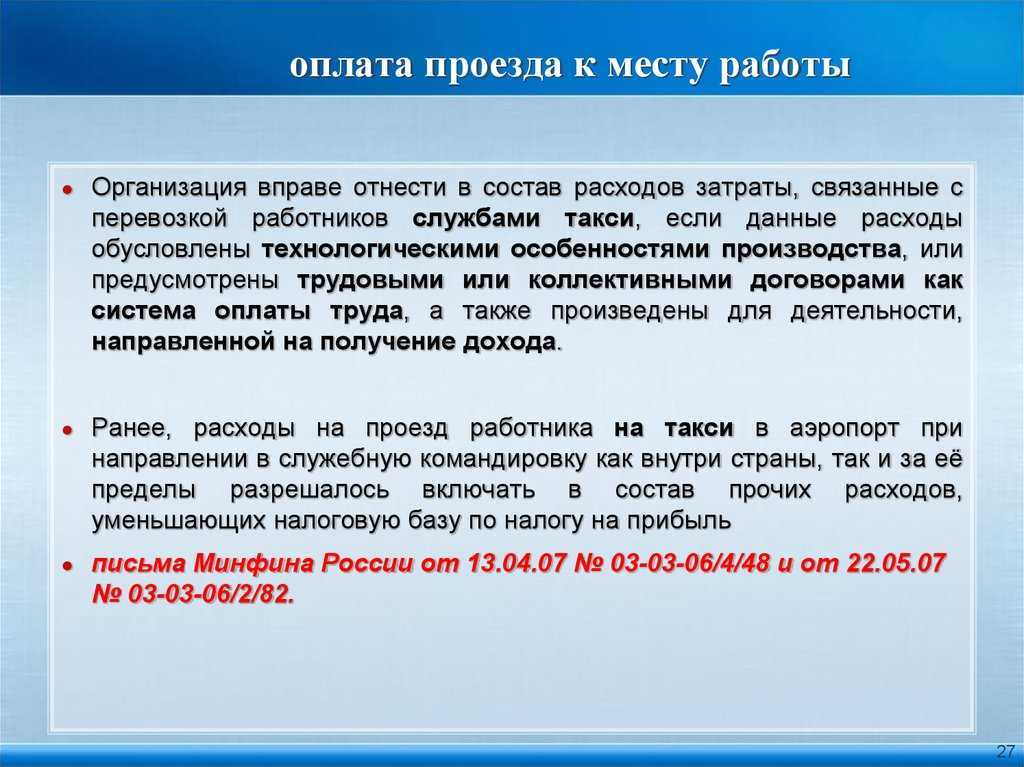

Отметим, что для коммерческих организаций отдельных законодательных актов, регламентирующих порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно, не разработано. Минфин считает (см. Письмо от 18.10.2010 № 03-03-06/1/651), что такие организации могут руководствоваться положениями, установленными для организаций, финансируемых из федерального бюджета, а именно Правилами, утвержденными Постановлением № 455.

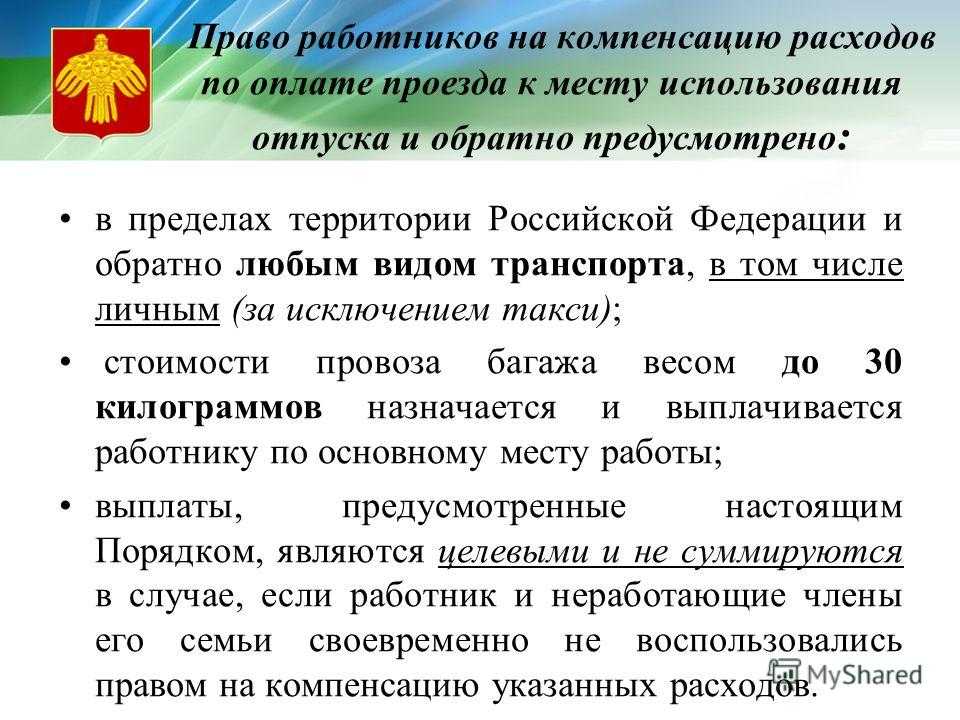

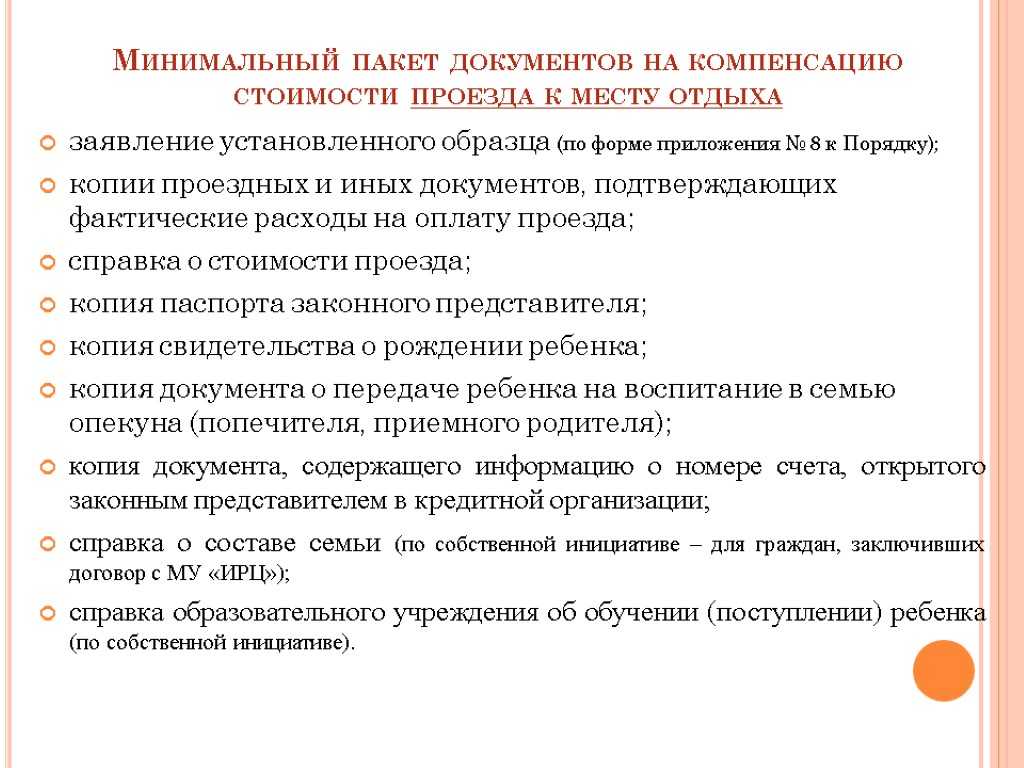

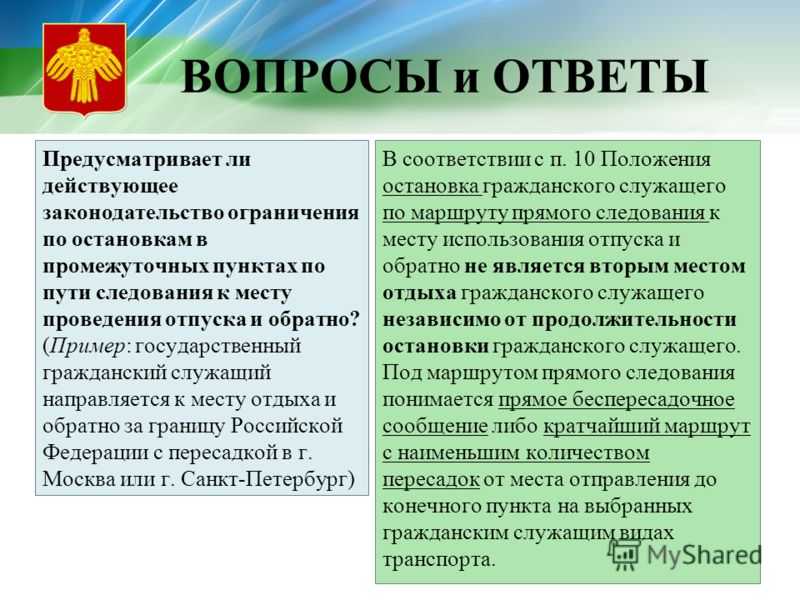

Согласно п. 10 Правил в случае использования работником отпуска за пределами РФ производится компенсация расходов на проезд железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы РФ железнодорожной станции, аэропорта, морского (речного) порта, автостанции.

При следовании к месту проведения отпуска за пределы территории РФ воздушным транспортом без посадки в ближайшем к месту пересечения государственной границы РФ аэропорту работником представляется справка, выданная транспортной организацией, осуществлявшей перевозку, о стоимости перевозки по территории РФ, включенной в стоимость перевозочного документа (билета).

В статье 1 Закона РФ № 4730-1 содержится определение границы, в соответствии с которым государственная граница Российской Федерации есть линия и проходящая по этой линии вертикальная поверхность, определяющие пределы государственной территории (суши, вод, недр и воздушного пространства) РФ, то есть пространственный предел действия государственного суверенитета РФ. Следовательно, государственная территория РФ в данном случае заканчивается не в пункте пропуска аэропорта, а при пересечении воздушным судном вертикальной поверхности воздушного пространства, проходящей над линией государственной границы РФ.

Таким образом, для подтверждения стоимости проезда в отпуск и обратно воздушным транспортом, работнику необходимо запросить в авиакомпании справку о стоимости перевозки по территории РФ, включенной в стоимость перевозочного документа (билета).

С учетом изложенного в случае проведения работником отпуска за пределами РФ для целей налогообложения прибыли могут быть учтены расходы на приобретение перевозочного документа (авиабилета) в размере, указанном в справке о стоимости перевозки по территории РФ до места пересечения границы РФ, включенной в стоимость перевозочного документа (авиабилета), выданной транспортной организацией.

Также основанием для компенсации расходов, кроме перевозочных документов, является копия заграничного паспорта с отметкой органа пограничного контроля (пункта пропуска) о месте пересечения государственной границы РФ.

Итак, если в коллективном договоре организации, не относящейся к бюджетной сфере, предусмотрено, что при выезде работника за границу для проведения отдыха оплата стоимости проезда такой организацией производится до места пересечения границы Российской Федерации, то при выезде работника за границу воздушным транспортом без остановки в ближайшем к месту пересечения границы пункте и, соответственно, без оформления проездного документа до этого пункта данные расходы на оплату стоимости проезда до границы РФ могут быть признаны расходами на оплату труда в соответствии с п. 7 ст. 255 НК РФ и могут уменьшать базу организации по налогу на прибыль при условии их документального подтверждения (Письмо Минфина России от 12.04.2010 № 03-03-06/2/72).

Аналогичные выводы можно найти в арбитражной практике.

Нужно ли визировать?

Резолюция – это результат рассмотрения документа руководством. Но не всегда он важен для проведения расчета работника, так как по закону по прошествии двух недель с момента подачи заявления отдел кадров обязан уволить сотрудника.

Препятствовать процедуре в установленные законом сроки ни один директор не вправе.

Виза руководителя на заявлении сотрудника об увольнении считается обязательным реквизитом.

Однако, если директор не поставит ее, работника все равно должны уволить. То есть отсутствие желания директора увольнять человека, не может препятствовать его расчету.

Работник несет обязательство за 2 недели уведомить работодателя об увольнении. Поэтому после получения организацией такого уведомления можно смело отсчитать четырнадцати дней, после чего требовать расчет.

Резолюция бывает двух видов: согласования и ознакомления.

Виза согласования (ставится слово «Согласовано» или «Не возражаю») считается согласием работодателя на расторжение трудового договора без отработки.

Виза согласования нужна для отдела кадров. Ведь если руководитель не дает согласие на увольнение работника без отработки, рассчитать его нужно только через 2 недели.

Однако, есть предусмотренные законом случаи, когда сотрудник вправе не уведомлять компанию о предстоящем увольнении за две недели.

Что касается визы ознакомления (ставится слово «Ознакомлен»), она проставляется на всех других видах заявлений об увольнении. И именно она считается необязательным для расчета сотрудника. Специальных требований к визе законом не предусмотрено.

После проставления визы документ направляется на исполнение в отдел кадров.

Кто может поставить визу?

Обычно, резолюцию на подобных заявлениях ставит директор компании.

Однако, в его отсутствие визу может поставить другое уполномоченное лицо, утвержденное приказом по предприятию.

Что пишет руководитель?

Существует специальный ГОСТ № 65. Согласно данному нормативному документу любая резолюция должна содержать обязательную информацию:

- слово «Согласовано» или «Ознакомлен»;

- фамилия и инициалы руководителя;

- отображается поручение;

- срок исполнения поручения;

- подпись директора;

- дата.

Отметка руководителя полностью пишется от руки. И также могут использоваться штампы, но сама подпись всегда проставляется ручкой.

Образец подписи директора, если работник увольняется по собственному желанию

При отметке резолюции директор прописывает такую информацию:

- Обязательно прописывается сотрудник, которому дается поручение об увольнении работника написавшего заявление.

- Прописываются действия, которые ответственный специалист должен совершить.

- Ставится подпись, ее расшифровка и должность руководителя.

- В заявлении об увольнении с отработкой ставится слово «Согласовано».

К примеру, резолюция директора может быть такой:

Не возражаю

Начальнику отдела кадров

Карповой А.А.

Уволить сотрудника

г.

Подпись, расшифровка

дата

Пример заявления с резолюцией:

Из примера видно, что слово «согласовано» может и не проставляться в документе. Само распоряжение об увольнении считается согласованием заявления.

Такая отметка больше нужна для отдела кадров, чем для сотрудника. Работнику в любом случае обязаны рассчитать через 2 недели после подачи заявления.

Чтобы избежать спорных ситуаций, работнику рекомендуется составлять документ в 2 экземплярах. На втором ответственный работник работодателя ставит отметку о принятии документа. Именно с этого момента начинается отсчет 2 недель.

Разрешается отправка документа почтой. Лучше делать это письмом с уведомлением. Тогда на руках останется документ, подтверждающий факт вручения письма.

Памятка секретаря

Секретарь должен:

● …помнить,

что документооборот – это фактор оборота капитала. Быстрота решения вопроса

зависит от направления и времени движения документа, в котором изложен этот

вопрос.

● …понимать,

что направление движения документа определяет руководитель, принимая решение и

проставляя резолюцию. Тем самым он задает темп документопотоков своей компании

и играет решающую роль в организации документооборота.

● …направлять

документ на исполнение непосредственно тому исполнителю и в то подразделение, в

котором вопрос должен быть решен конкретно, по существу и в минимальные сроки.

Если система делегирования полномочий выстроена правильно, не стесняться

направлять документ на исполнение на нижестоящие уровни управления.

● …изучить

правила оформления управленческих решений и поручений в форме резолюций (ГОСТ Р

6.30-2003).

● …постоянно

анализировать речевые модели, которые использует руководитель для проставления

резолюций в зависимости от рассматриваемого вида документа, значимости вопроса

и предлагаемых в документе решений, анализировать приоритеты, которые

расставляет руководитель, устанавливая сроки исполнения.

● …опираться

в работе на четкие основы технологии работы с документами – формировать и

представлять на утверждение перечни и классификаторы документов, отражающих и

нормативные требования, и технику личной работы руководителя, и традиции документооборота.

● …кратко

сформулировать и отразить на схеме организационной структуры компании все

предметные области, зоны ответственности, полномочия руководителей и функции

подразделений, использовать схему в качестве основного справочника для

направления документов на исполнение и постоянно ее актуализировать.

● …укреплять

сотрудничество, взаимопонимание и взаимодействие с руководителем в трансляции

управленческих решений, получении обратной связи по ним и укреплении

исполнительской дисциплины в компании.

О применении пункта 25 статьи 255 НК РФ.

На практике возможны ситуации, аналогичные той, которую рассматривал АС ДВО в Постановлении от 07.03.2019 № Ф03-730/2019 по делу № А59-4241/2018.

Общество отнесло затраты на оплату проезда в отпуск за границей на расходы, руководствуясь локальным нормативным актом, которым было предусмотрено, что место использования отпуска, оплата проезда до которого осуществляется работодателем, может находиться как на территории РФ, так и за ее пределами. Компенсация расходов к месту использования отпуска и обратно производилась в пределах лимита, установленного обществом.

Общество полагало, что затраты на оплату проезда в отпуск за границу отнесены на расходы по налогу на прибыль правомерно, согласно положениям п. 25 ст. 255 НК РФ, как другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Кроме того, для целей налогообложения прибыли учитываются любые виды расходов на оплату груда, осуществляемые на основании локальных нормативных актов организации, содержащих нормы трудового права, при соответствии критериям, указанным в п. 1 ст. 252 НК РФ, и при условии, что подобные расходы не поименованы в ст. 270 НK РФ. Расходы на оплату проезда работников в отпуск за границей в ст. 270 не указаны.

Однако инспекция не приняла расходы на проезд к месту отпуска за пределы территории РФ (и судьи ее поддержали). Она отметила, что в ст. 252 НК РФ определено общее понятие и критерии расходов, учитываемых при определении базы по налогу на прибыль. В статье 255 НК РФ законодатель конкретизирует, какие именно затраты учитываются при определении расходов на оплату труда. Для целей налогообложения при определении базы по налогу на прибыль, в силу прямого указания закона, а именно п. 7 ст. 255 НК РФ, включение затрат на оплату проезда к месту использования отпуска за пределы территории РФ не предусмотрено.

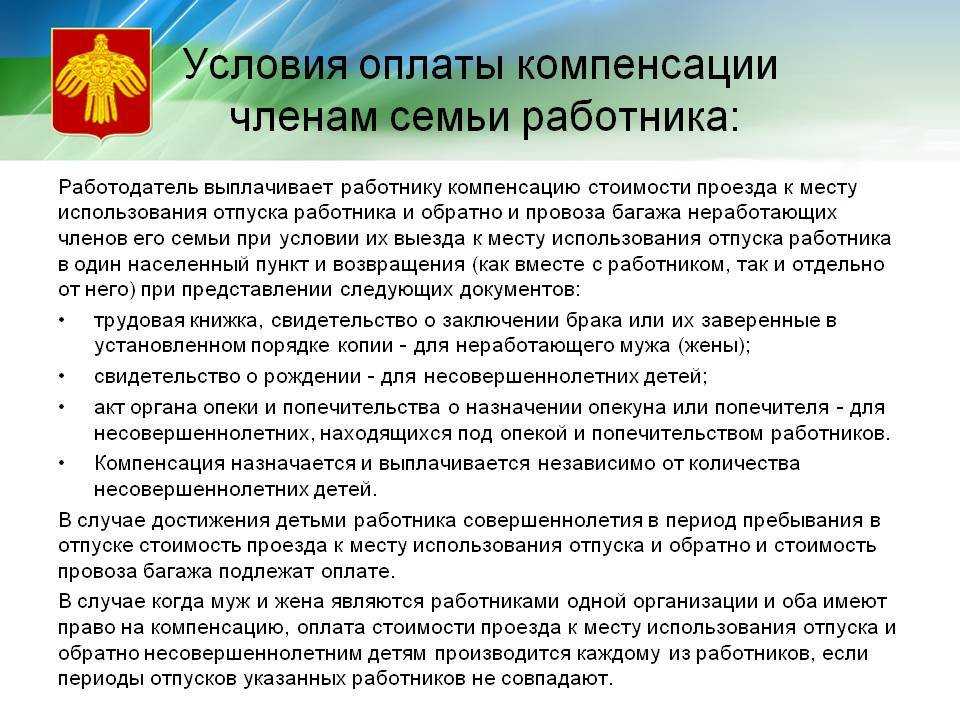

Согласно ст. 179 ТК РФ под иждивенцами следует понимать нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию.

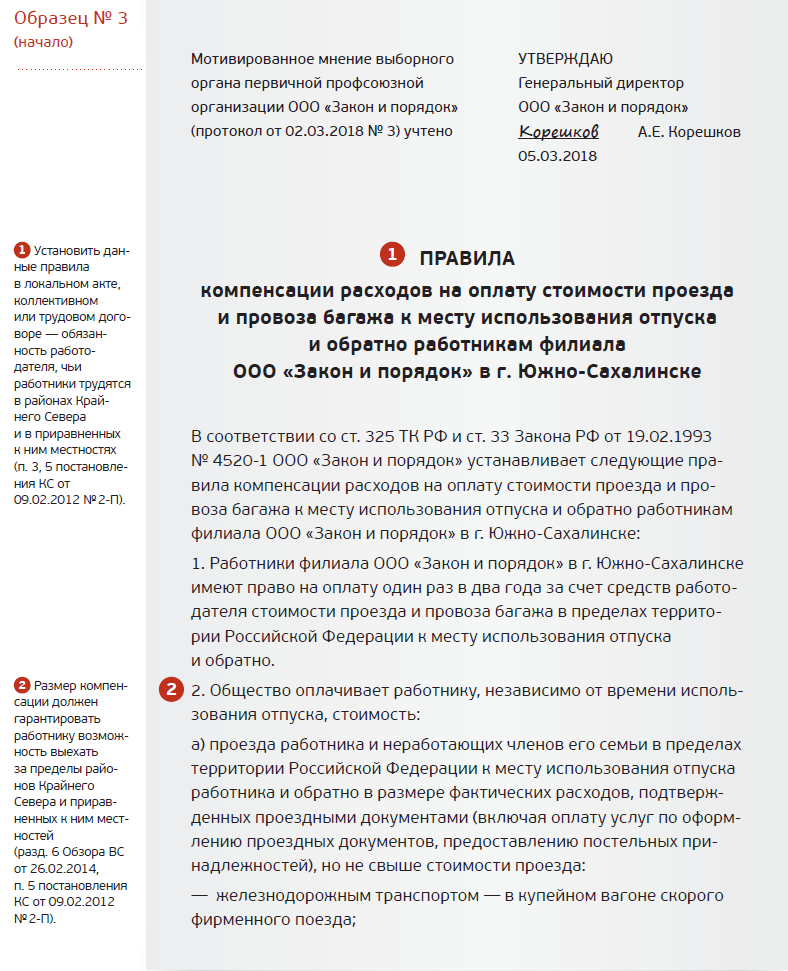

Постановление Правительства РФ от 12.06.2008 № 455 «О порядке компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в организациях, финансируемых из федерального бюджета, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей».

Закон РФ от 01.04.1993 № 4730-1 «О Государственной границе Российской Федерации».

См., например, постановления ФАС МО от 04.03.2011 № КА-А40/17007-10;2 по делу № А40-51805/09-20-309, от 23.07.2009 № КА-А40/7049-09 по делу № А40-43834/08-140-136, ФАС ЗСО от 27.06.2007 № Ф04-4290/2007(35713-А75-40) по делу № А75-9482/2006, ФАС СЗО от 22.08.2007 по делу № А42-328/2007, от 27.11.2006 по делу № А26-4765/2006-28).

Определением ВС РФ от 17.05.2019 № 303-ЭС19-7016 отказано в передаче дела в Судебную коллегию по экономическим спорам для пересмотра в порядке кассационного производства.

Чем различаются виза и резолюция?

Думаю, что большинство людей слышали или сами обращались с фразой к руководителю: «Завизируйте, пожалуйста». Но всегда ли такая просьба является верной? Помогут в этом разобраться «Требования к оформлению документов», утверждённые Постановлением Госстандарта РФ от 03.03.2003 № 65 – ст «О принятии и введении в действие государственного стандарта РФ».

Визой оформляется только согласование документа, которое проставляется обычно в нижней части листа на свободном от текста пространстве или на отдельном листе согласования (Фамилия и инициалы, подпись, дата). Согласование может быть, например, с первичным профсоюзным органом, представительным органом, руководителем структурного подразделения, юристом, главным бухгалтером и т. д.

Резолюцию же накладывает должностное лицо, которому адресовался документ (обычно это руководитель). Руководитель не визирует документы – он их утверждает или подписывает (то есть накладывает от руки резолюцию). Чаще всего резолюция находится слева между реквизитами «Адресат» и «Текст».

В резолюции содержится следующая информация:

- Получатель резолюции – тот, кому должен быть направлен документ для исполнения (фамилия и инициалы исполнителя или исполнителей).

- Распорядительное действие — конкретное и понятное содержание поручения в повелительном наклонении (что необходимо сделать).

- Срок исполнения (в случае необходимости).

- Подпись. Дата простановки резолюции.При подписании кадровых документов очень часто руководители не знают, что нужно писать в резолюции. Наиболее распространённой ошибкой является, когда руководитель указывает в резолюции, например: «Отдел кадров. Уволить с отработкой». В действительности отдел кадров уволить не может, он только готовит документы для увольнения. А работник не отрабатывает, а просто предупреждает работодателя об увольнении. Например: «С.Г. Шашовой. Подготовить приказ об увольнении 22.02.2014 г. Подпись. 08.02.2014 г.». Если резолюции требует заявление, в котором указаны конкретные даты: «Прошу предоставить мне отпуск без сохранения заработной платы с 08.02.2014 г. по 11.03.2014 г.» существует два варианта:

- Руководитель не возражает (или обязан удовлетворить просьбу) — тогда в резолюции даты можно не повторять.

- Руководитель возражает против конкретных дат и может, но не обязан удовлетворять просьбу (например, отпуск без сохранения заработной платы, кроме случаев, указанных в ст. 128 ТК РФ). Многие руководители и даже сотрудники кадровых служб считают, что если руководитель не согласен с датами, он может проставить свои даты. Но это неверно, ведь сотрудник просит именно дату, указанную в заявлении. В ситуациях, в которых вопросы должны решаться по соглашению сторон трудового договора своих условий руководитель выставлять не имеет права. В таком случае руководитель может либо наложить резолюцию и разрешить работнику то, о чём он просит, либо отказать.

Таким образом, делаем вывод, что резолюция – это письменное указание должностного лица, которому адресован документ, выражающее суть решения об исполнении или использовании документа, то есть официальный ответ от получателя документа.

Виза – реквизит документа, выражающий согласие или несогласие должностного лица с содержанием документа и проставляется до вынесения решения руководителем (то есть до наложения резолюции).

Путевка: туристическая или санаторно-курортная

Любая компания, если пожелает, вправе взять на себя расходы по организации отдыха сотрудников: приобрести путевку или компенсировать стоимость купленной самостоятельно путевки. Это может быть как разовая акция (конкретному сотруднику по какой-то определенной причине, например, в связи с пошатнувшимся здоровьем), так и оплата путевок на регулярной основе (всем или определенным категориям работников). В последнем случае порядок и условия выдачи путевок или компенсация их стоимости следует прописать в трудовом или коллективном договоре (ч. 2 ст. 9, ч. 4 ст. 57 Трудового кодекса РФ). При этом от работников необходимо получать соответствующие заявления.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Любая компания вправе оплатить отдых сотрудникам: приобрести путевку или компенсировать стоимость купленной ими самостоятельно путевки.

2. Стоимость туристической путевки никто компаниям компенсировать не будет.

3. Стоимость санаторно-курортных путевок можно попробовать компенсировать за счет ФСС или бюджета.

4. Учесть расходы на путевки работникам при налогообложении прибыли нельзя.

5. Со стоимости санаторно-курортной путевки НДФЛ не удерживается, если санаторий находится на территории России.

6. При оплате или компенсации туристической путевки нужно удержать НДФЛ из доходов сотрудника.

7. Вопрос с начислением страховых взносов на стоимость предоставленных работникам (или компенсированных им) путевок решается неоднозначно. Организациям, оплачивающим своим работникам путевки, нужно решать, будут они рисковать или нет.

Чтобы понять, можно ли компенсировать понесенные затраты за счет ФСС или бюджета, необходимо разделять, туристическая это путевка или санаторно-курортная.

Имейте ввиду, что стоимость туристической путевки никто компаниям компенсировать не будет. То есть бремя расходов работодатель, решивший оплатить путевку, берет только на себя. А вот с санаторно-курортными путевками такая возможность, хотя далеко не всем, но предоставляется. Кому именно?

Во-первых, те компании, чьи работники трудятся на «вредном» производстве, часть стоимости путевки могут попробовать компенсировать за счет ФСС России (пп. «д» п. 3 Правил, утв. приказом Минтруда России от 10.12.2012 № 580н).

Во-вторых, часть стоимости путевок, приобретенных для детей работников, можно компенсировать за счет средств регионального или местного бюджета (пп. 24.3 п. 2 ст. 26.3 Федерального закона № 184-ФЗ от 06.10.1999г., пп. 11 ч. 1 ст. 15 Федерального закона № 131-ФЗ от 06.10.2003г.). Условие для такой компенсации следующее — подобная возможность должна быть предусмотрена региональными или местными законами. Наглядный пример тому — Московская область, в которой предусмотрен порядок возмещения работодателям части стоимости путевок для детей работников (п. 5 ст. 16 Закона Московской области № 1/2006-ОЗ от 12.01.2006г.).

Кто пишет резолюцию?

Кто пишет резолюцию? Любой делегат органа может участвовать в составлении проекта резолюции. Для того, чтобы набрать установленный председателем минимум количества авторов, необходимо объединиться с другими делегатами в коалицию.

Резолюция пишется в заголовочной части документа, на отдельном листе бумаги или составляется в электронном виде. Резолюция руководителя адресуется его заместителям по направлениям работы или начальникам структурных подразделений, которые он курирует. Резолюции заместителя руководителя адресуются начальникам курируемых им структурных подразделений. Ответственный исполнитель – тот, чья фамилия в резолюции указана первым.

Как директор подписывает?

При проставлении визы руководитель организации в обязательном порядке оставляет на заявлении свою личную подпись.

Выглядеть она должна стандартным образом — так, как директор расписывается всегда.

Не менее важное условие — наличие расшифровки подписи. Без нее документация может быть признана недействительной

Что пишет руководитель на бланке?

Текст резолюции может быть различен. Ключевую роль на его содержание оказывает несколько факторов.

Среди таковых нужно отметить решение директора — согласен, или не согласен он уволить сотрудника, и необходимость/отсутствие необходимости отработки 2 недель.

К примеру, руководитель, кроме подписи, может написать на визе следующее:

- “Не возражаю”;

- “Передать в отдел кадров. Уволить (ФИО работника) с (дата расторжения трудовых отношений);

- “Передать на рассмотрение в бухгалтерию и отдел кадров”;

- “Отказать”;

- “Уволить в соответствии с (соответствующие ссылки на нормативные акты, регламентирующие данный вопрос);

- “Согласен. Передать в отдел кадров для расчета 2-х недельного срока отработки”;

- “Согласен. Уволить без отработки”.

Вариантов — масса

Важно соблюдать правило — сущность ответа должна быть предельно понятна. Кроме основного текста в резолюции ставится подпись с расшифровкой и датой визирования

Данная информация указывается в конце визы. Сама виза практически во всех случаях располагается в верхней части заявления — в левой стороне.

Образец подписи при расторжении договора по собственному желанию с отработкой 2 недель

Если работник, желающий расторгнуть трудовые отношения, должен отработать 2 недели, лицо, уполномоченное на проставление резолюции, должно отразить эту необходимость в визе.

Также следует учесть, что гражданин не всегда обязан отрабатывать 14 дней.

Установленные правила освобождают его от этой обязанности в том случае, если увольнение обусловлено следующими обстоятельствами:

- пенсионный возраст;

- поступление в ВУЗ на очное отделение;

- непредвиденные семейные обстоятельства;

- окончание срока действия контракта;

- несоблюдение работодателем условий трудового соглашения.

В остальных ситуациях руководитель может уволить сотрудника без отработки по собственному желанию.

Резолюция, при проставлении которой сотрудник привлекается к отработке, может выглядеть следующим образом:

“Согласен. Уволить с отработкой с . Подпись. Расшифровка. Дата визирования”.

Что такое резолюция ответственного лица?

Резолюция ответственного лица является одним из основных элементов контроля за выполнением задач, поставленных перед организацией или ее отдельными подразделениями. Это документ, в котором указываются меры, принятые для решения актуальных проблем и задач, а также устанавливается, кто из сотрудников отвечает за их выполнение.

Основная задача резолюции ответственного лица заключается в определении того, кто непосредственно подвергается ответственности за выполнение той или иной задачи и каким образом она должна выполниться. Этот документ позволяет упорядочить рабочий процесс, расставить приоритеты и определить сроки выполнения задач.

Оформление резолюции ответственного лица должно осуществляться в соответствии с определенными принципами, такими как ясность и четкость сформулированных задач, определение точных сроков выполнения работ, а также точное указание на ответственное лицо и его обязанности. Вся информация, содержащаяся в резолюции, должна быть доступна всем сотрудникам компании, чтобы исключить возможность недопонимания или непонимания.

В конечном итоге, резолюция ответственного лица является необходимым инструментом для определения работ, которые нужно выполнить, и контроля за их выполнением. Он позволяет держать руку на пульсе рабочего процесса, оптимизировать его и повышать качество работы сотрудников.

Нестандартные резолюции

Особого внимания требуют необычные формы резолюций,

которые возникают из-за стремления руководителя сэкономить время в процессе

рассмотрения документов, но постепенно превращаются в элементы условного языка

и особые правила, которые соблюдаются при взаимодействии руководителя и

секретаря. Они не соответствуют требованиям стандарта, но на их основе в

компании формируются обычаи документооборота, которые становятся общеизвестными

и соблюдаются всеми сотрудниками с большим приоритетом, чем требования

инструкций.

Один из примеров такой резолюции – подпись руководителя,

означающая согласие (положительную резолюцию). Наиболее часто проставляется

руководителями в процессе рассмотрения внутренних служебных или докладных

записок, которые хорошо проработаны, содержат обоснованные и исчерпывающие

проекты решений с точными датами, показателями, результатами, фамилиями

исполнителей. В этом случае секретарь должен передать документ с подобной

резолюцией на дальнейшее исполнение, т.к. он будет служить основанием

(инициативным документом) для последующего издания приказа, утверждения

штатного расписания, введения в действие нормативного или технологического

документа и др.

В дополнение к подписи, заменяющей положительную

резолюцию, руководительможет проставитьутвердительное

слово «Да». В такой форме резолюции яснее всего выражается согласие с

предложенным проектом решения, который может поступить на рассмотрение,

оформленный и как внутренний документ компании (инициативная служебная или

докладная записка), и в письме, полученном от клиента или контрагента.

Секретарю в подобных случаях необходимо контролировать, чтобы резолюции «Да»

и просто подпись не проставлялись на документах, содержащих альтернативные

проекты решений («или-или»), поскольку толковать конкретные решения

руководителя секретарь не может, а повторно обращаться к нему за устными

разъяснениями не всегда удобно.

Часто резолюция оформляется как простоеадресование

«Кому» с обозначением фамилии и инициалов исполнителя (с подписью руководителя

или без).Подобная форма означает, что документ по существу не

рассматривался, руководитель считает, что решение должен принять один из его

заместителей или руководитель подразделения компании в рамках закрепленной

сферы ответственности, предоставленных полномочий или текущих рабочих функций, о

которых руководитель знает и соблюдение которых может лично контролировать. В

этом случае руководителем осуществляется простое и сугубо техническое

распределение документов по исполнителям в рамках выполнения операции

«направление документов на исполнение». Вопрос, содержащийся в документе,

руководитель воспринимает как информацию для сведения. Передавая документ с

такой резолюцией на дальнейшее исполнение, секретарь отмечает, какие конкретные

вопросы, в каких документах, полученных от каких адресатов руководитель

поручает решать (делегирует) своим заместителям или руководителям конкретных

подразделений. В дальнейшем эта информация может быть использована в процессе

совершенствования системы делегирования полномочий — для подготовки новых

версий приказов о разграничении функций, актуализации положений о должности,

должностных инструкциях и т.п.

Резолюция иногда может выглядеть, как отметка на

документе, и содержать глагол «Ознакомлен» и подпись, которые

означают, что решение руководителем не принято, конкретное поручение

отсутствует, информация получена для сведения, решение вопроса отложено.

Внутренний документ с подобной резолюцией (например, служебную записку)

секретарь должен возвратить автору, документ, поступивший от внешнего

корреспондента, – передать в профильное функциональное подразделение или

сформировать в дело с перепиской, которое хранится в приемной руководителя и

составляет его документальный фонд.

Делайте правильный выбор

Во многих организациях основная масса поступающих документов независимо от их содержания и степени важности передается руководителю, рассматривается им, а затем с оформленной резолюцией, спускаясь по ступеням иерархической лестницы, попадает к непосредственному исполнителю. Такой порядок работы с документами, особенно в организациях с большим объемом документооборота, имеет ряд недостатков. С одной стороны, время ожидания документом своего рассмотрения иногда во много раз превосходит время работы с ним

С другой стороны, на рассмотрение почты в таких случаях многие руководители затрачивают в общей сложности около двух рабочих дней в неделю

С одной стороны, время ожидания документом своего рассмотрения иногда во много раз превосходит время работы с ним. С другой стороны, на рассмотрение почты в таких случаях многие руководители затрачивают в общей сложности около двух рабочих дней в неделю.

Если налажена четкая организация делопроизводства, то на стол к руководителю попадают действительно важные документы, требующие указания по исполнению непосредственного от него. Для регулирования этого вопроса рекомендуется составлять специальный перечень, в котором указываются виды документов, содержащиеся в них вопросы и должностные лица или структурные подразделения, которым их следует направлять на рассмотрение. Эти перечни позволяют исключить поступление излишней информации руководству и ускорить ее прохождение.

Такая практика иногда вызывает непонимание у руководителей, которые рассматривают все документы, аргументируя это необходимостью быть в курсе всех решаемых в организации вопросов. Однако встречаются и другие руководители, которые стремятся разбросать поступившую к ним корреспонденцию между подчиненными, едва успев на нее взглянуть. Типичные резолюции в подобных случаях: «Пр. рассмотреть» или «Прошу разобраться». Так руководителю удается довольно быстро раскидать гору бумаг, но низкое качество документации, исходящей из его подразделения, и нарушение сроков не укрепляют его авторитет ни у начальства, ни у подчиненных. В конечном счете за всю деятельность организации или структурного подразделения несет ответственность руководитель, а четкое распределение обязанностей — важнейшее правило научной организации труда. Однако стремление некоторых руководителей лично охватить всю массу поступающей корреспонденции приводит к задержке исполнения документов, отвлекает руководителей от решения принципиальных вопросов деятельности организации.